й«ҳдәҺ|еҚҺе…°иӮЎд»Ҫй”Җе”®иҙ№з”ЁзҺҮй«ҳдәҺеҗҢиЎҢпјҢиҗҘиҝҗиө„йҮ‘еҒҸзҙ§

ж—¶д»Је•ҶеӯҰйҷўз ”究е‘ҳ йӣ·жҳ

гҖҗй«ҳдәҺ|еҚҺе…°иӮЎд»Ҫй”Җе”®иҙ№з”ЁзҺҮй«ҳдәҺеҗҢиЎҢпјҢиҗҘиҝҗиө„йҮ‘еҒҸзҙ§гҖ‘жұҹиӢҸеҚҺе…°иҚҜз”Ёж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҚҺе…°иӮЎд»ҪвҖқпјүдё»иҗҘзӣҙжҺҘжҺҘи§ҰжіЁе°„еүӮзұ»иҚҜе“ҒеҢ…иЈ…жқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”® пјҢ е…¶дёӯ пјҢ иҗҘ收иҙЎзҢ®жңҖеӨ§зҡ„дә§е“ҒеҚідёәеҗ„зұ»иҰҶиҶңиғ¶еЎһгҖҒ常规иғ¶еЎһ гҖӮ

ж·ұдәӨжүҖе®ҳзҪ‘жҠ«йңІ пјҢ 7жңҲ6ж—Ҙ пјҢ еҚҺе…°иӮЎд»ҪеҲӣдёҡжқҝIPOз”іиҜ·е·ІиҺ·еҸ—зҗҶ гҖӮ

ж—¶д»Је•ҶеӯҰйҷўжҹҘйҳ…иҜҘе…¬еҸёжӢӣиӮЎд№ҰеҗҺеҸ‘зҺ° пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ иҜҘе…¬еҸёзҡ„й”Җе”®иҙ№з”ЁзҺҮжҳҺжҳҫй«ҳдәҺиЎҢдёҡеҸҜжҜ”е…¬еҸёеқҮеҖј пјҢ еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮгҖҒеӯҳиҙ§е‘ЁиҪ¬зҺҮеҲҷжҳҺжҳҫдҪҺдәҺеҸҜжҜ”е…¬еҸёеқҮеҖј гҖӮ жӯӨеӨ– пјҢ еә”收зұ»е’Ңеӯҳиҙ§зұ»иө„дә§жҜ”дҫӢеҒҸй«ҳ пјҢ д№ҹеҜ№иҜҘе…¬еҸёзҡ„жөҒеҠЁжҖ§дә§з”ҹдёҖе®ҡеҪұе“Қ гҖӮ д»ҺзҹӯжңҹеҒҝеҖәиғҪеҠӣжҢҮж ҮзңӢ пјҢ иҜҘе…¬еҸёзҡ„жөҒеҠЁжҜ”зҺҮгҖҒйҖҹеҠЁжҜ”зҺҮд№ҹжҳҺжҳҫдҪҺдәҺиЎҢдёҡеҸҜжҜ”е…¬еҸёеқҮеҖј гҖӮ

7жңҲ13ж—Ҙ пјҢ ж—¶д»Је•ҶеӯҰйҷўе°ұдёҠиҝ°й—®йўҳеҗ‘иҜҘе…¬еҸёеҸ‘еҮҪиҜўй—® пјҢ жҲӘиҮіеҸ‘зЁҝе°ҡжңӘ收еҲ°еӣһеӨҚ гҖӮ

гҖҗдјҒдёҡжЎЈжЎҲгҖ‘

еҚҺе…°иӮЎд»ҪдәҺ1992е№ҙеңЁжұҹиӢҸж— й”ЎжҲҗз«Ӣ пјҢ жҲӘиҮіжӢӣиӮЎд№ҰеҸ‘еёғ пјҢ жҺ§иӮЎиӮЎдёңеҚҺе…°жңәз”өзӣҙжҺҘжҢҒжңүиҜҘе…¬еҸё28%зҡ„иӮЎжқғ пјҢ е®һйҷ…жҺ§еҲ¶дәәдёәеҚҺеӣҪе№іе…Ҳз”ҹгҖҒжқЁиҸҠе…°еҘіеЈ«д»ҘеҸҠеҚҺдёҖж•Ҹе…Ҳз”ҹ гҖӮ е…¶дёӯ пјҢ еҚҺеӣҪе№іе’ҢжқЁиҸҠе…°зі»еӨ«еҰ»е…ізі» пјҢ еҚҺдёҖж•Ҹзі»еҚҺеӣҪе№іе’ҢжқЁиҸҠе…°д№Ӣй•ҝеӯҗ пјҢ е®һйҷ…жҺ§еҲ¶дәәеҗҲи®ЎжҢҒжңүиҜҘе…¬еҸё37.45%зҡ„иӮЎд»Ҫ гҖӮ

зӣ®еүҚ пјҢ еҚҺе…°иӮЎд»Ҫдё»иҰҒдә§е“ҒеҢ…жӢ¬еҗ„зұ»иҰҶиҶңиғ¶еЎһгҖҒ常规иғ¶еЎһзӯү пјҢ 并дёҺжҒ’з‘һеҢ»иҚҜгҖҒйҪҗйІҒеҲ¶иҚҜгҖҒйҹ©еӣҪз»ҝеҚҒеӯ—зӯүеӣҪеҶ…еӨ–иҚҜдјҒе»әз«ӢдәҶеҗҲдҪңе…ізі» гҖӮ

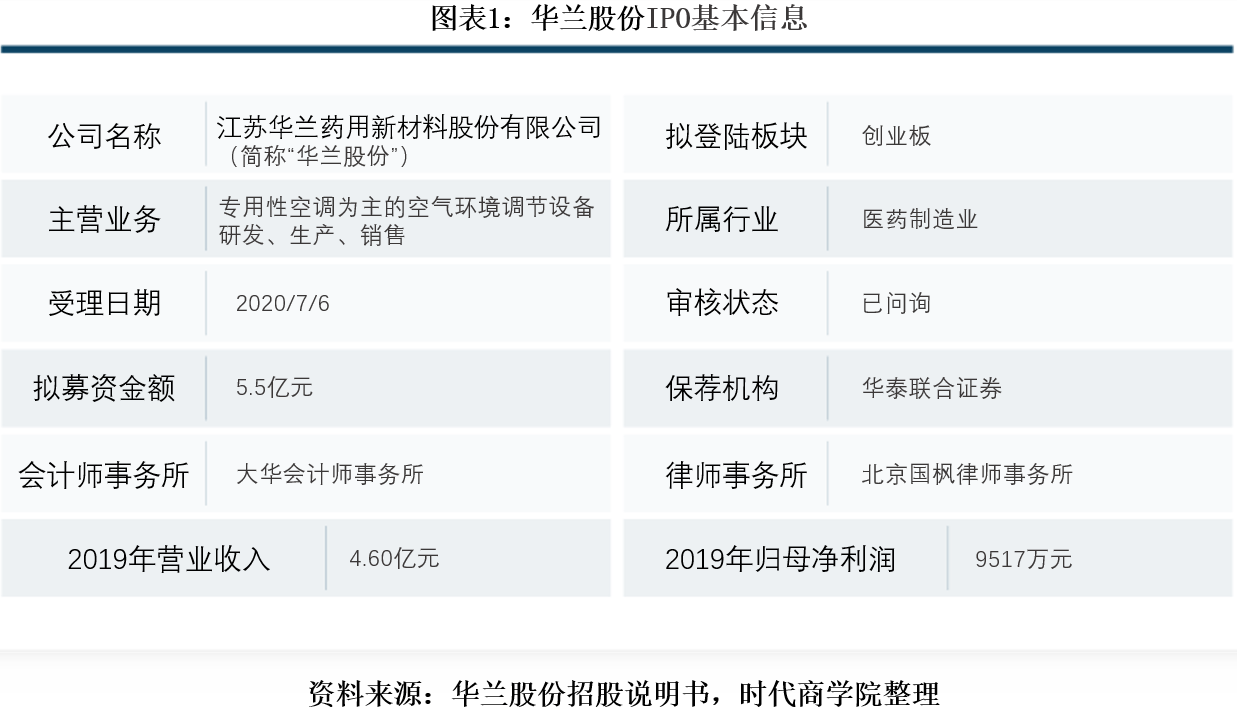

еҚҺе…°иӮЎд»Ҫжң¬ж¬ЎIPOжӢҹеӢҹйӣҶиө„йҮ‘5.5дәҝе…ғ пјҢ дё»иҰҒз”ЁдәҺжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–е·ҘеҺӮж”№йҖ е’Ңз ”еҸ‘дёӯеҝғе»әи®ҫ гҖӮ иҜҘе…¬еҸёIPOеҹәжң¬дҝЎжҒҜеҰӮеӣҫиЎЁ1жүҖзӨә гҖӮ

ж–Үз« еӣҫзүҮ

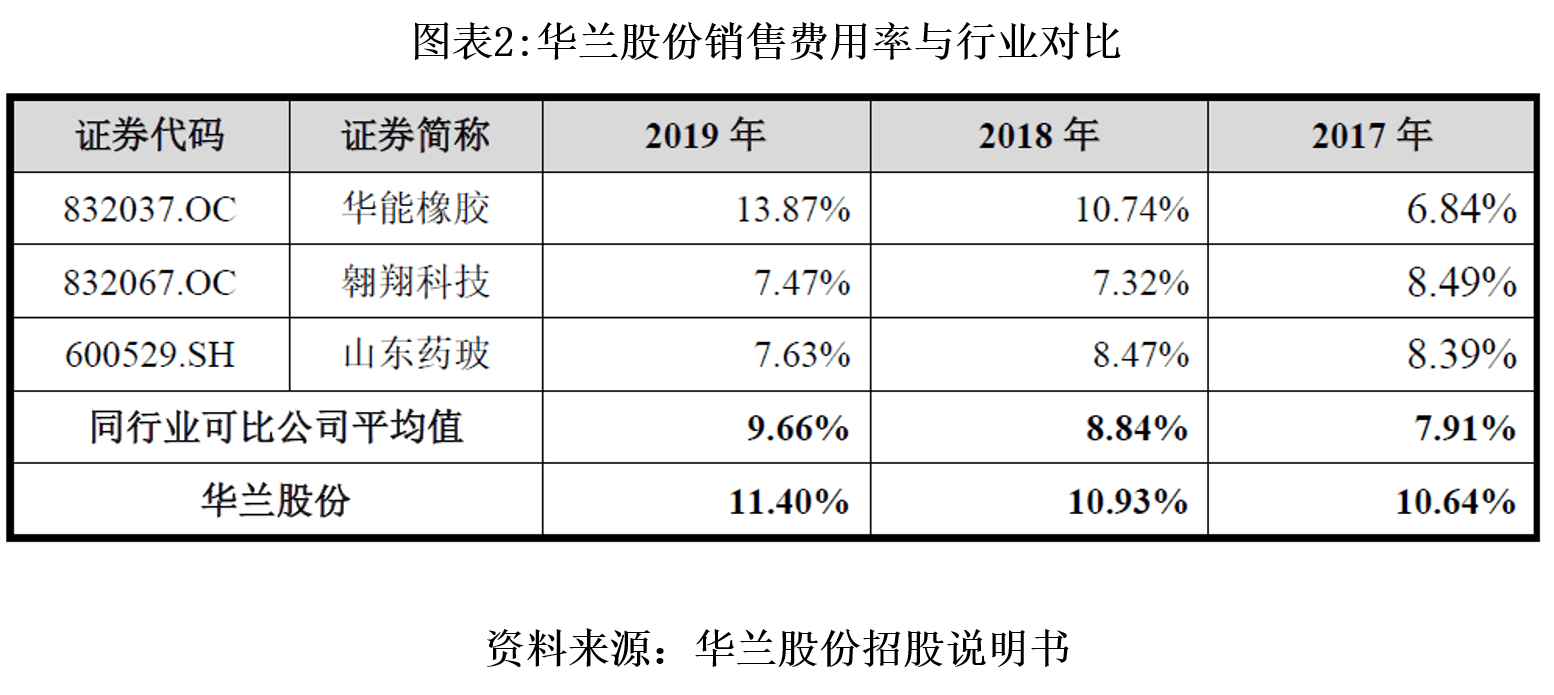

дёҖгҖҒиҙ№з”ЁзҺҮзӣёиҫғеҗҢиЎҢеҒҸй«ҳ

жҚ®жӮү пјҢ еҲ¶иҚҜдјҒдёҡеңЁйҖүжӢ©еҢ»иҚҜеҢ…иЈ…жқҗж–ҷе“Ғз§Қе’Ңдҫӣеә”е•Ҷж—¶ пјҢ йҰ–е…ҲиҰҒиҝӣиЎҢ6дёӘжңҲзҡ„иҚҜе“ҒзЁіе®ҡжҖ§иҜ•йӘҢ пјҢ еҜ№дҫӣеә”е•Ҷзҡ„з”ҹдә§зҺҜеўғгҖҒз”ҹдә§и®ҫеӨҮгҖҒжЈҖйӘҢи®ҫеӨҮгҖҒз®ЎзҗҶдҪ“зі»ж–Ү件иҝӣиЎҢзҺ°еңәиҖғеҜҹ пјҢ 并е°ҶдёҠиҝ°жҠҘе‘ҠдҪңдёәйҷ„件еҗ‘иҚҜзӣ‘еұҖжҸҗеҮәз”іиҜ· пјҢ еҶ…жҺ§жөҒзЁӢдёҘж јгҖҒиҖғеҜҹе‘Ёжңҹиҫғй•ҝ пјҢ иҜ„дј°иҙ№з”Ёд№ҹиҫғй«ҳ пјҢ иҝҷд№ҹеҜјиҮҙеҲ¶иҚҜдјҒдёҡжӣҙжҚўдҫӣеә”е•Ҷзҡ„жҲҗжң¬иҫғй«ҳ гҖӮ еӣ жӯӨ пјҢ дјҒдёҡдёҖж—Ұиҝӣе…Ҙдҫӣеә”е•ҶеҗҚеҚ• пјҢ е°ұеҜ№ж–°иҝӣе…ҘиҖ…еҪўжҲҗдёҖз§ҚеЈҒеһ’ гҖӮ

иҝҷдёҖиЎҢдёҡзү№еҫҒд№ҹеңЁеҚҺе…°иӮЎд»Ҫзҡ„й”Җе”®жЁЎејҸдёҠеҫ—д»ҘдҪ“зҺ° гҖӮ иҜҘе…¬еҸёйҮҮз”ЁвҖңзӣҙй”Җдёәдё»гҖҒз»Ҹй”Җдёәиҫ…вҖқзҡ„жЁЎејҸ пјҢ е…¶дёӯ пјҢ еӣҪеҶ…еёӮеңәдё»иҰҒйҮҮз”Ёзӣҙй”ҖжЁЎејҸ пјҢ еӣҪеӨ–еёӮеңәеҲҷйғЁеҲҶйҮҮз”Ёд№°ж–ӯејҸз»Ҹй”ҖжЁЎејҸ пјҢ д»ҘдҫҝеҠ йҖҹејҖжӢ“еёӮеңәгҖҒж»Ўи¶іеҪ“ең°е®ўжҲ·йңҖжұӮ гҖӮ 2017вҖ”2019е№ҙ пјҢ иҜҘе…¬еҸёзӣҙй”ҖжЁЎејҸзҡ„иҗҘдёҡ收е…ҘеҚ жҜ”еҲҶеҲ«й«ҳиҫҫ94.32%гҖҒ94.59%гҖҒ94.61% гҖӮ

ж–Үз« еӣҫзүҮ

然иҖҢ пјҢ дёҺзӣҙй”ҖжЁЎејҸе’Ңдҫӣеә”е•ҶеЈҒеһ’зӣёзҹӣзӣҫзҡ„жҳҜ пјҢ еҚҺе…°иӮЎд»Ҫй”Җе”®иҙ№з”ЁзҺҮж•ҙдҪ“еҒҸй«ҳ пјҢ дё”жҳҺжҳҫй«ҳдәҺиЎҢдёҡеҸҜжҜ”е…¬еҸёеқҮеҖј гҖӮ 2017вҖ”2019е№ҙ пјҢ иҜҘе…¬еҸёй”Җе”®иҙ№з”ЁзҺҮеҲҶеҲ«дёә10.64%гҖҒ10.93%гҖҒ11.4% пјҢ иЎҢдёҡеҸҜжҜ”е…¬еҸёеқҮеҖјеҲҶеҲ«дёә7.91%гҖҒ8.84%гҖҒ9.66% гҖӮ

жӢӣиӮЎд№Ұи§ЈйҮҠз§° пјҢ е…¬еҸёй”Җе”®иҙ№з”ЁзҺҮз•Ҙй«ҳдәҺеҗҢиЎҢдёҡдёҠеёӮе…¬еҸёе№іеқҮж°ҙе№і пјҢ дё»иҰҒзі»е…¬еҸёжңҚеҠЎеӣҪеҶ…еӨ–зҹҘеҗҚиҚҜдјҒе…¬еҸёдё”ж•°йҮҸдј—еӨҡгҖҒеҲҶеёғеҢәеҹҹе№ҝжіӣ пјҢ еҗҢж—¶е…¬еҸёз§ҜжһҒејҖжӢ“жө·еӨ–еёӮеңә пјҢ еӣ жӯӨ пјҢ й”Җе”®иҙ№з”Ёж”ҜеҮәдјҡзӣёеҜ№иҫғй«ҳ гҖӮ

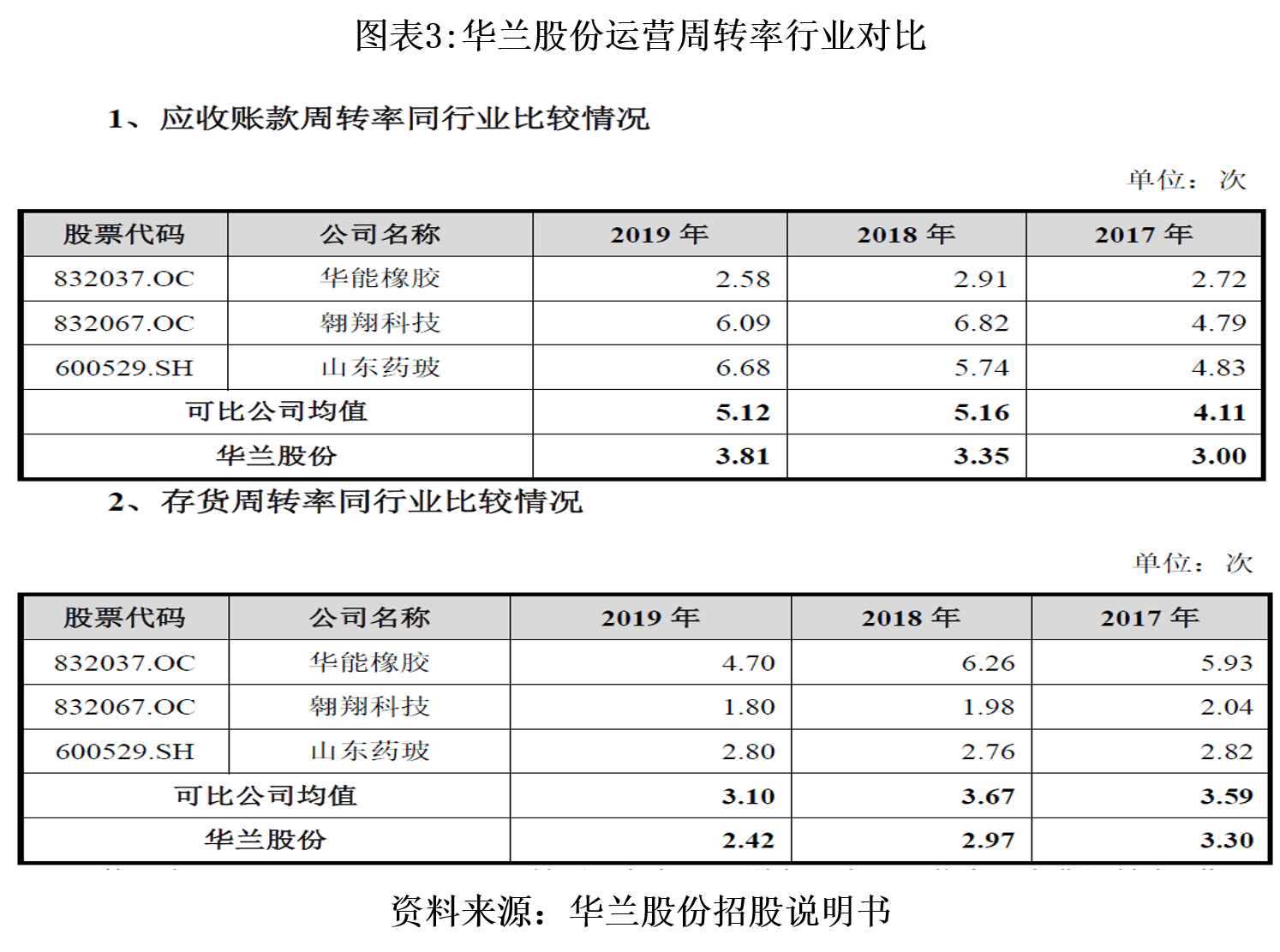

дәҢгҖҒеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§еҚ жҜ”й«ҳ пјҢ иҗҘиҝҗиө„йҮ‘еҒҸзҙ§

ж—¶д»Је•ҶеӯҰйҷўиҝҳжіЁж„ҸеҲ° пјҢ еҚҺе…°иӮЎд»ҪиҗҘиҝҗж•ҲзҺҮжҳҺжҳҫдҪҺдәҺиЎҢдёҡеҸҜжҜ”е…¬еҸё пјҢ е‘ҲзҺ°й«ҳиҙ№з”ЁзҺҮгҖҒдҪҺе‘ЁиҪ¬зҺҮзҡ„зү№еҫҒ гҖӮ

д»ҺжҳҺз»ҶзңӢ пјҢ 2019е№ҙеҚҺе…°иӮЎд»Ҫеә”收иҙҰж¬ҫиҫҫ1.087дәҝе…ғ пјҢ еә”收ж¬ҫйЎ№иһҚиө„иҫҫ7280дёҮе…ғ пјҢ дёӨйЎ№иө„дә§еҚ жөҒеҠЁиө„дә§зҡ„еҗҲи®ЎжҜ”дҫӢдёә52.9% гҖӮ жӯӨеӨ– пјҢ 2019е№ҙе…¶еӯҳиҙ§иҫҫ9488.63дёҮе…ғ пјҢ еҚ жөҒеҠЁиө„дә§зҡ„жҜ”дҫӢдёә27.67% пјҢ дёүиҖ…еҗҲи®ЎеҚ жөҒеҠЁиө„дә§зҡ„жҜ”дҫӢдёә80.57% гҖӮ

ж–Үз« еӣҫзүҮ

еҗҢж—¶ пјҢ 2017вҖ”2019е№ҙ пјҢ еҚҺе…°иӮЎд»Ҫеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮеҲҶеҲ«дёә3гҖҒ3.35гҖҒ3.81 пјҢ еӯҳиҙ§е‘ЁиҪ¬зҺҮеҲҶеҲ«дёә3.3гҖҒ2.97гҖҒ2.42 пјҢ е‘ҲйҖҗе№ҙдёӢйҷҚи¶ӢеҠҝ пјҢ еқҮжҳҺжҳҫдҪҺдәҺиЎҢдёҡеқҮеҖј гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[жҺҢдёҠзӨҫдјҡ]жІҲжўҰиҫ°ж•ҙе®№еүҚз…§зүҮжөҒеҮәпјҢзҹ®йј»жўҒгҖҒеӨ§йҘји„ёпјҢжқңжө·ж¶ӣдёҚжҖ•йҒ—дј з»ҷеӯ©еӯҗеҗ—пјҢ](https://imgcdn.toutiaoyule.com/20200426/20200426155354598617.jpeg)

- е…¬еҸё|ж—¶й—ҙиҝҮеҚҠпјҒжҳ“дәӢзү№пјҡ4еҗҚи‘ЈдәӢгҖҒй«ҳз®Ўдәәе‘ҳжңӘеҮҸжҢҒе…¬еҸёиӮЎд»Ҫ

- иӮЎд»Ҫ|зҲұд№җиҫҫпјҡиӮЎдёңиҢғеәҶж–°гҖҒеҶүе…үж–ҮзӯүеҮҸжҢҒзәҰ447дёҮиӮЎпјҢеҮҸжҢҒи®ЎеҲ’еҮҸжҢҒж•°йҮҸиҝҮеҚҠ

- жүҖжҢҒиӮЎд»Ҫ|дёҮе…ҙ科жҠҖпјҡе…¬еҸёжҺ§иӮЎиӮЎдёңгҖҒе®һйҷ…жҺ§еҲ¶дәәеҗҙеӨӘе…өиҙЁжҠј150дёҮиӮЎ

- еҸ‘еёғе…¬е‘Ҡ|ж•°йҮҸиҝҮеҚҠпјҒеҚҡеҲӣ科жҠҖпјҡеӨ©йҖҡиӮЎд»ҪзҙҜи®ЎеҮҸжҢҒзәҰ150дёҮиӮЎ

- е…¬еҸё|ж—¶й—ҙиҝҮеҚҠпјҒеҚҺеӨ§еҹәеӣ пјҡиӮЎдёңе’ҢзҺүй«ҳжһ—е’Ңй«ҳжһ—еҗҢеҲӣжңӘеҮҸжҢҒиӮЎд»Ҫ

- д»·ж ј|е…¬е‘ҠзІҫйҖүпјҡе®үзәіиҫҫгҖҒдёӯж ёй’ӣзҷҪдёҠи°ғй’ӣзҷҪзІүдә§е“Ғд»·ж јпјӣиұ«еӣӯиӮЎд»ҪиҰҒзәҰ收иҙӯйҮ‘еҫҪй…’8%иӮЎд»Ҫ

- й•ҝжҳҘ|и®ЎеҲ’е®ҢжҲҗпјҒдҪійҡҶиӮЎд»Ҫпјҡе®һйҷ…жҺ§еҲ¶дәәжһ—й•ҝжҳҘзҙҜи®ЎеҮҸжҢҒ2275дёҮиӮЎ

- зү№жң—жҷ®|еӨҡеӣҪеҚҡеҪ©е…¬еҸёиөҢзӣҳжҳҫзӨә зү№жң—жҷ®иөўйқўй«ҳдәҺжӢңзҷ»

- иӮЎд»Ҫ|жіЁж„ҸпјҒзҗҶе·Ҙе…ү科пјҡж№–еҢ—зңҒжҠ•иө„е…¬еҸёжӢҹеҮҸжҢҒдёҚи¶…иҝҮ55дёҮиӮЎ

- еӨ©жҙҘ|жЎӮеҸ‘зҘҘпјҡдёҚеҶҚжҢҒжңүжҳҶжұҖ科жҠҖиӮЎд»Ҫ