еҫ®иҪҜ|еҫ®иҪҜгҖҒи„ёд№ҰжҲҳз•ҘдјҷдјҙиҢӮиҺұе…үеӯҰеҶІAпјҢзІҫеҜҶе…үеӯҰйўҶеҹҹжҳҜеҗҰй«ҳеӨ„дёҚиғңеҜ’пјҹ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

дҪңиҖ… |жҲҙй„Ӯ

зј–иҫ‘ |жқҺзәўжў…

жқҘжәҗ | йЈҺдә‘иө„жң¬з•Ң

дҪңдёәеҫ®иҪҜгҖҒи„ёд№ҰгҖҒеҢ—дә¬з©әй—ҙжңәз”өз ”з©¶жүҖгҖҒдёҠжө·еҫ®з”өеӯҗзӯүзҹҘеҗҚе…¬еҸёзҡ„жҲҳз•Ҙдјҷдјҙ пјҢ иҢӮиҺұе…үеӯҰдё»жү“зҡ„зІҫеҜҶе…үеӯҰдә§е“ҒжңүдҪ•дә®зӮ№пјҹ

жҜҸдёҖдёӘй«ҳзІҫе°–зҡ„иЎҢдёҡйғҪжңүе…ій”®йўҶеҹҹе’Ңж ёеҝғжҠҖжңҜ пјҢ жҜ”еҰӮйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„е…үеҲ»жңә пјҢ иў«з§°дёәвҖңдәәзұ»жңҖзІҫеҜҶеӨҚжқӮзҡ„жңәеҷЁвҖқ пјҢ еҶҚжҜ”еҰӮз”ҹе‘Ҫ科еӯҰеҸҠеҢ»з–—йўҶеҹҹзҡ„еҹәеӣ жөӢеәҸд»Ә пјҢ е®ғжҳҜи§ЈиҜ»з”ҹе‘ҪеҜҶз Ғзҡ„еҲ©еҷЁ гҖӮ

гҖҗеҫ®иҪҜ|еҫ®иҪҜгҖҒи„ёд№ҰжҲҳз•ҘдјҷдјҙиҢӮиҺұе…үеӯҰеҶІAпјҢзІҫеҜҶе…үеӯҰйўҶеҹҹжҳҜеҗҰй«ҳеӨ„дёҚиғңеҜ’пјҹгҖ‘е…үеҲ»жңәд№ӢдәҺиҠҜзүҮиЎҢдёҡ пјҢ еҹәеӣ жөӢеәҸд»Әд№ӢдәҺз”ҹе‘Ҫ科еӯҰеҸҠеҢ»з–—дә§дёҡ пјҢ зҡҶеҸҜи°“вҖңзҡҮеҶ дёҠзҡ„жҳҺзҸ вҖқ гҖӮ

еҚ—дә¬иҢӮиҺұе…үеӯҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲз®Җз§°пјҡиҢӮиҺұе…үеӯҰпјүеҒҡзҡ„дәӢжғ… пјҢ е°ұжҳҜдёәй«ҳзІҫе°–зҡ„иЎҢдёҡжҸҗдҫӣзІҫеҜҶе…үеӯҰдә§е“Ғ пјҢ иҖҢиҝҷдәӣдә§е“Ғд№ҹеҫҖеҫҖжҳҜе…үеҲ»жңәгҖҒеҹәеӣ жөӢеәҸд»ӘиҝҷдёҖзұ»вҖңеҲ©еҷЁвҖқзҡ„йҮҚиҰҒйғЁд»¶ гҖӮ

8жңҲеҲқ пјҢ иҢӮиҺұе…үеӯҰз”іиҜ·з§‘еҲӣжқҝдёҠеёӮзҡ„жқҗж–ҷе·ІиҺ·дёҠдәӨжүҖеҸ—зҗҶ гҖӮ еңЁдёҚж–ӯж”ҖеҚҮзҡ„й”Җе”®йўқйқўеүҚ пјҢ дёәи§ЈеҶідә§иғҪдёҚи¶ій—®йўҳ пјҢ иҢӮиҺұе…үеӯҰжңҹжңӣйҖҡиҝҮ科еҲӣжқҝIPOзӯ№йӣҶ3дәҝиө„йҮ‘ пјҢ еҲҶеҲ«з”ЁдәҺй«ҳз«ҜзІҫеҜҶе…үеӯҰдә§е“Ғз”ҹдә§йЎ№зӣ®гҖҒз ”еҸ‘йЎ№зӣ® пјҢ д»ҘеҸҠиЎҘе……жөҒеҠЁиө„йҮ‘ гҖӮ

иҢӮиҺұе…үеӯҰеӢҹжҠ•йЎ№зӣ®пјҲжқҘжәҗпјҡжӢӣиӮЎд№Ұпјү

зҡҮеҶ дёҠзҡ„жҳҺзҸ

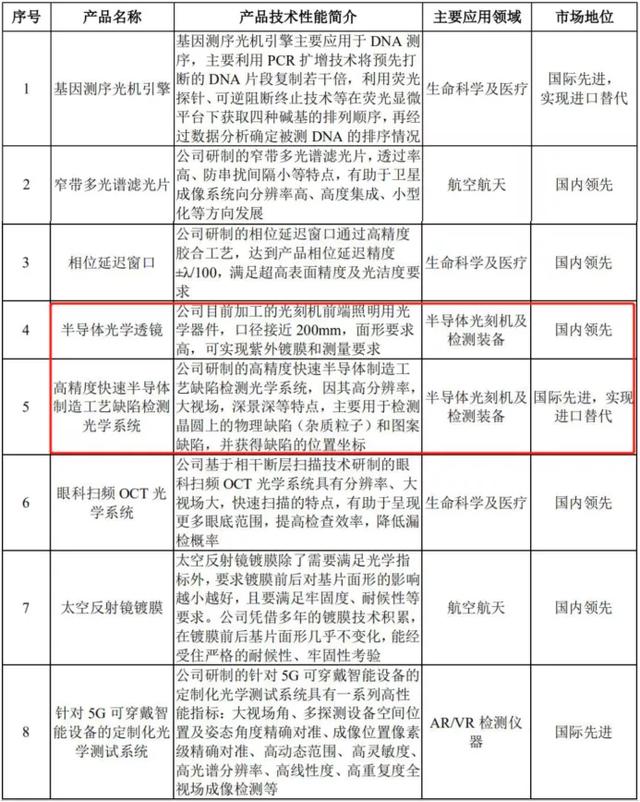

иҢӮиҺұе…үеӯҰзҡ„дё»иҰҒдә§е“Ғж¶өзӣ–зІҫеҜҶе…үеӯҰеҷЁд»¶пјҲеҢ…жӢ¬зІҫеҜҶе…үеӯҰйҖҸй•ңгҖҒжЈұй•ңгҖҒеӨҡе…үи°ұж»Өе…үзүҮеҸҠиҚ§е…үж»Өе…үзүҮгҖҒеӨӘз©әеҸҚе°„й•ңзӯүпјүгҖҒй«ҳз«Ҝе…үеӯҰй•ңеӨҙе’Ңе…Ҳиҝӣе…үеӯҰзі»з»ҹдёүеӨ§зұ» пјҢ иҰҶзӣ–ж·ұзҙ«еӨ–DUVгҖҒеҸҜи§Ғе…үеҲ°иҝңзәўеӨ–е…Ёи°ұж®ө гҖӮ

е…¬еҸёзҡ„дёӢжёёеә”з”ЁйўҶеҹҹ пјҢ еҢ…жӢ¬е…ЁзҗғеҚҠеҜјдҪ“е…үеҲ»жңәеҸҠжЈҖжөӢиЈ…еӨҮгҖҒз”ҹе‘Ҫ科еӯҰеҸҠеҢ»з–—пјҲеҰӮеҹәеӣ жөӢеәҸеҸҠж ёй…ёжЈҖжөӢпјүгҖҒиҲӘз©әиҲӘеӨ©гҖҒж— дәәй©ҫ驶гҖҒз”ҹзү©иҜҶеҲ«гҖҒAR/VRжЈҖжөӢи®ҫеӨҮзӯү гҖӮ

еңЁиҝҷдәӣйўҶеҹҹйҮҢйқў пјҢ иҢӮиҺұе…үеӯҰдёҺеҢ—дә¬з©әй—ҙжңәз”өз ”з©¶жүҖгҖҒдёҠжө·еҫ®з”өеӯҗгҖҒи°·жӯҢжҜҚе…¬еҸёAlphabetж——дёӢиҮӘеҠЁй©ҫ驶平еҸ°гҖҒеҫ®иҪҜпјҲMicrosoftпјүгҖҒи„ёд№ҰпјҲFacebookпјүгҖҒALIGNгҖҒIDEMIAгҖҒCYBEROPTICS CO.зӯүзҹҘеҗҚе…¬еҸёжҲ–жңәжһ„иҫҫжҲҗдәҶй•ҝжңҹжҲҳз•ҘеҗҲдҪңдјҷдјҙе…ізі» гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ иҢӮиҺұе…үеӯҰзҡ„еӨҡйЎ№жҠҖжңҜе’Ңдә§е“Ғе®һзҺ°дәҶиҝӣеҸЈжӣҝд»Ј пјҢ жҜ”еҰӮеә”з”ЁдәҺеҹәеӣ жөӢеәҸд»Әзҡ„еҹәеӣ жөӢеәҸе…үжңәеј•ж“Һ пјҢ д»ҘеҸҠй«ҳзІҫеәҰеҝ«йҖҹеҚҠеҜјдҪ“еҲ¶йҖ е·Ҙиүәзјәйҷ·жЈҖжөӢе…үеӯҰзі»з»ҹ гҖӮ е…¬еҸёж•ҙдҪ“жҠҖжңҜеӨ„дәҺеӣҪйҷ…е…ҲиҝӣгҖҒеӣҪеҶ…йўҶе…Ҳж°ҙе№і гҖӮ

иҢӮиҺұе…үеӯҰзҡ„дё»иҰҒйўҶе…ҲжҠҖжңҜпјҲжқҘжәҗпјҡжӢӣиӮЎд№Ұпјү

иҙўеҠЎж•°жҚ®ж–№йқў пјҢ 2017е№ҙ-2019е№ҙ пјҢ иҢӮиҺұе…үеӯҰе®һзҺ°иҗҘ收еҲҶеҲ«дёә1.52дәҝе…ғгҖҒ1.84дәҝе…ғгҖҒ2.22дәҝе…ғ пјҢ еӨҚеҗҲеўһй•ҝзҺҮиҫҫ20.82% гҖӮ

е…¶дёӯ пјҢ зІҫеҜҶе…үеӯҰеҷЁд»¶гҖҒй«ҳз«Ҝе…үеӯҰй•ңеӨҙе’Ңе…Ҳиҝӣе…үеӯҰзі»з»ҹдёүзұ»дә§е“Ғзҡ„й”Җ售收е…Ҙ пјҢ жһ„жҲҗдәҶиҢӮиҺұе…үеӯҰиҗҘ收зҡ„з»қеӨ§йғЁеҲҶ гҖӮ 2017е№ҙ-2019е№ҙ пјҢ дёҠиҝ°дёүзұ»дә§е“Ғзҡ„й”Җ售收е…ҘеҗҲи®ЎеҚ жҜ”еқҮиҫҫеҲ°98%д»ҘдёҠ гҖӮ

йЈҺдә‘иө„жң¬з•ҢжіЁж„ҸеҲ° пјҢ иҢӮиҺұе…үеӯҰзҡ„70%е·ҰеҸізҡ„иҗҘдёҡ收е…Ҙдё»иҰҒжқҘиҮӘеўғеӨ– гҖӮ дәӢе®һдёҠж”ҫзңје…Ёзҗғ пјҢ зҫҺеӣҪNewportе…¬еҸёгҖҒеҫ·еӣҪJenoptikе…¬еҸёдёәе…ЁзҗғзІҫеҜҶе…үеӯҰиЎҢдёҡзҡ„ж ҮжқҶдјҒдёҡ пјҢ дёҺиҢӮиҺұе…үеӯҰеңЁдё»иҗҘдёҡеҠЎдә§е“ҒеҸҠдёӢжёёеә”з”ЁйўҶеҹҹж–№йқўеҪўжҲҗз«һдәүе…ізі» гҖӮ иҢӮиҺұе…үеӯҰеӨ„дәҺејәж•ҢзҺҜдјәзҡ„еўғең° гҖӮ

еҗҢж—¶еўғеҶ…еёӮеңәдёҠ пјҢ д№ҹеӯҳеңЁзҰҸе…үиӮЎд»ҪпјҲй«ҳз«Ҝе…үеӯҰй•ңеӨҙпјүгҖҒж°ёж–°е…үеӯҰпјҲжҳҫеҫ®й•ңзі»з»ҹпјүгҖҒзҰҸзү№з§‘пјҲзІҫеҜҶе…үеӯҰеҷЁд»¶пјүзӯүејәеҠІзҡ„з«һдәүеҜ№жүӢ гҖӮ

еҰӮдҪ•еңЁжҝҖзғҲзҡ„з«һдәүдёӯеҸ‘еұ•еЈ®еӨ§пјҹйҰ–е…Ҳ пјҢ з ”еҸ‘жҠ•е…Ҙеҝ…дёҚеҸҜе°‘ гҖӮ

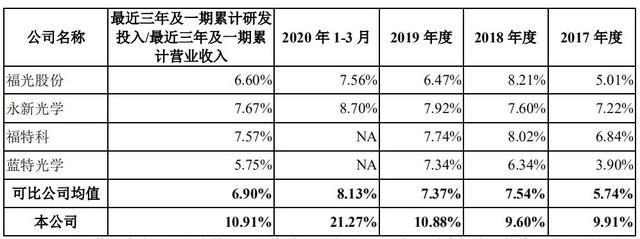

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017-2019е№ҙеәҰд»ҘеҸҠ2020е№ҙ1-3жңҲ пјҢ е…¬еҸёз ”еҸ‘иҙ№з”ЁеҲҶеҲ«дёә1506.60дёҮе…ғгҖҒ1763.95дёҮе…ғгҖҒ2413.34дёҮе…ғе’Ң823.10дёҮе…ғ пјҢ еҚ иҗҘдёҡ收е…ҘжҜ”йҮҚеҲҶеҲ«дёә9.91%гҖҒ9.60%гҖҒ10.88%еҸҠ21.27% пјҢ й«ҳдәҺиЎҢдёҡеҸҜжҜ”е…¬еҸёзҡ„е№іеқҮж°ҙе№і гҖӮ жҲӘиҮід»Ҡе№ҙдёҖеӯЈеәҰжң« пјҢ иҢӮиҺұе…үеӯҰиғҪеӨҹиҙЎзҢ®дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„еҸ‘жҳҺдё“еҲ©е…ұжңү6йЎ№ гҖӮ

жқҘжәҗпјҡжӢӣиӮЎд№Ұ

жҠҖжңҜдёҠзІҫзӣҠжұӮзІҫ пјҢ иҮӘ然жҳҜеҸҜеңҲеҸҜзӮ№ гҖӮ дёҚиҝҮ пјҢ иҢӮиҺұе…үеӯҰжғіиҰҒеҒҡеҫ—жӣҙеӨ§ пјҢ д№ҹдёҚжҳҜжІЎжңүжҢ‘жҲҳ гҖӮ

дә§е“ҒжҜӣеҲ©зҺҮеӯҳжіўеҠЁ пјҢ е®ҡеҲ¶жЁЎејҸеёҰжқҘеӯҳиҙ§и·Ңд»·йЈҺйҷ©

жҠҘе‘ҠжңҹеҶ… пјҢ иҢӮиҺұе…үеӯҰз»јеҗҲжҜӣеҲ©зҺҮеҲҶеҲ«дёә49.60%гҖҒ49.51%гҖҒ56.71%е’Ң57.65% пјҢ жҖ»дҪ“е‘ҲдёҠеҚҮжҖҒеҠҝ пјҢ еңЁ2018е№ҙеҲ°2019е№ҙй—ҙ пјҢ з»ҸеҺҶдәҶдёҖиҪ®жҡҙеўһ гҖӮ

дҪҶд»Һз»ҶеҲҶдә§е“ҒжқҘзңӢ пјҢ еҗ„зұ»дә§е“Ғзҡ„жҜӣеҲ©зҺҮеҸҲеӯҳеңЁжіўеҠЁжғ…еҶө гҖӮ жҜ”еҰӮ2018е№ҙеҲ°2019е№ҙ пјҢ зІҫеҜҶе…үеӯҰеҷЁд»¶зҡ„жҜӣеҲ©зҺҮд»Һ52.58%еўһй•ҝеҲ°59.46% пјҢ зҹӯзҹӯдёҖе№ҙеҶ…е°ұеўһй•ҝдәҶ7дёӘзӮ№ гҖӮ еҶҚжҜ”еҰӮй«ҳз«Ҝе…үеӯҰй•ңеӨҙгҖҒе…Ҳиҝӣе…үеӯҰзі»з»ҹдёӨзұ»дә§е“ҒеңЁж•ҙдёӘжҠҘе‘ҠжңҹеҶ…жҜӣеҲ©зҺҮйғҪеңЁз»ҸеҺҶжіўеҠЁ гҖӮ

жқҘжәҗпјҡжӢӣиӮЎд№Ұ

еҜ№жӯӨ пјҢ иҢӮиҺұе…үеӯҰи§ЈйҮҠз§°пјҡвҖңе…¬еҸёзҡ„зІҫеҜҶе…үеӯҰеҷЁд»¶гҖҒй«ҳз«Ҝе…үеӯҰй•ңеӨҙе’Ңе…Ҳиҝӣе…үеӯҰзі»з»ҹеқҮдёәе®ҡеҲ¶еҢ–дә§е“Ғ пјҢ еҸ—еҲ°е®ўжҲ·йңҖжұӮе·®ејӮгҖҒдә§е“Ғе·®ејӮеҪұе“ҚиҫғеӨ§ пјҢ еӣ жӯӨеңЁжҠҘе‘ҠжңҹеҶ…е‘ҲзҺ°жіўеҠЁвҖқ гҖӮ

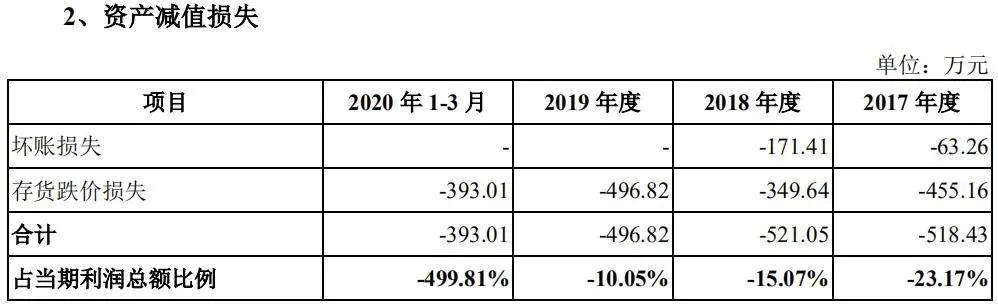

йЈҺдә‘иө„жң¬з•ҢжіЁж„ҸеҲ° пјҢ еңЁе®ҡеҲ¶еҢ–жЁЎејҸдёӢ пјҢ з”ұдәҺйғЁеҲҶдә§е“ҒжҠҖжңҜжӣҙж–°жҚўд»Јиҫғеҝ« пјҢ иҢӮиҺұе…үеӯҰй«ҳжҜ”дҫӢзҡ„еӯҳиҙ§и§„жЁЎеёҰжқҘзҡ„еҮҸеҖјжҚҹеӨұжҜ”иҫғжҳҺжҳҫ гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017-2019е№ҙд»ҘеҸҠ2020е№ҙ1-3жңҲ пјҢ е…¬еҸёиө„дә§еҮҸеҖјжҚҹеӨұеҲҶеҲ«дёә-518.43дёҮе…ғгҖҒ-521.05дёҮе…ғгҖҒ-496.82дёҮе…ғе’Ң-393.01дёҮе…ғ пјҢ еҚ еҪ“жңҹеҲ©ж¶ҰжҖ»йўқзҡ„жҜ”дҫӢеҲҶеҲ«дёә-23.17%гҖҒ-15.07%гҖҒ-10.05%е’Ң-499.81% гҖӮ

е…¶дёӯ пјҢ дё»иҰҒзҡ„жҚҹеӨұе°ұжҳҜжқҘиҮӘеӯҳиҙ§и·Ңд»·жҚҹеӨұ гҖӮ 2017-2019е№ҙд»ҘеҸҠ2020е№ҙ1-3жңҲ пјҢ еӯҳиҙ§и·Ңд»·жҚҹеӨұеҲҶеҲ«дёә-455.16дёҮе…ғгҖҒ-349.64дёҮе…ғгҖҒ-496.82дёҮе…ғд»ҘеҸҠ-393.01дёҮе…ғ пјҢ еҚ е…¬еҸёиө„дә§еҮҸеҖјжҚҹеӨұзҡ„жҜ”дҫӢеҲҶеҲ«дёә87.8%гҖҒ67.1%гҖҒ100%гҖҒ100% гҖӮ

жқҘжәҗпјҡжӢӣиӮЎд№Ұ

жӯӨеӨ– пјҢ йЈҺдә‘иө„жң¬з•ҢжіЁж„ҸеҲ° пјҢ е…¬еҸёеҜ№дәҺеә“йҫ„еңЁ3е№ҙд»ҘдёҠзҡ„еӯҳиҙ§е…Ёйўқи®ЎжҸҗи·Ңд»·еҮҶеӨҮпјӣеҜ№дәҺеә“йҫ„еңЁ3е№ҙд»ҘеҶ…зҡ„еӯҳиҙ§ пјҢ еҰӮж— еҜ№еә”и®ўеҚ• пјҢ е…Ёйўқи®ЎжҸҗи·Ңд»·еҮҶеӨҮпјӣеҰӮеӯҳеңЁеҜ№еә”и®ўеҚ• пјҢ ж №жҚ®и®ўеҚ•зҡ„д»·ж јжөӢз®—еҸҜеҸҳзҺ°еҮҖеҖј пјҢ йҮҮз”ЁжҲҗжң¬дёҺеҸҜеҸҳзҺ°еҮҖеҖјеӯ°дҪҺи®ЎйҮҸ并计жҸҗеӯҳиҙ§и·Ңд»·еҮҶеӨҮ гҖӮ

еҸҜи§Ғй«ҳзІҫе°–зҡ„зІҫеҜҶе…үеӯҰдә§е“ҒиЎҢдёҡ пјҢ дёҚиғҪеҚҮзә§зҡ„дә§е“Ғе“Ғзұ»е°ұжңүеҸҜиғҪйқўдёҙж·ҳжұ°зҡ„йЈҺйҷ© пјҢ еӯҳеңЁзқҖиҫғеӨ§зҡ„жҠҖжңҜжҢ‘жҲҳ гҖӮ

вҖңжө·еҪ’е…„ејҹвҖқжҗӯжЎЈ пјҢ жҜҚдәІд№ҹжҳҜиӮЎдёң

иҢӮиҺұе…үеӯҰзҡ„еүҚиә«жҳҜ1999е№ҙ8жңҲи®ҫз«Ӣзҡ„иҢӮиҺұжңүйҷҗ пјҢ з”ұиҢӮиҺұжҠ•иө„дёҺжҳҹжө·е…¬еҸёе…ұеҗҢеҮәиө„и®ҫз«Ӣ пјҢ жҲҗз«Ӣж—¶е…¬еҸёеҗҚз§°дёәвҖңеҚ—дә¬иҢӮиҺұе…үз”өжңүйҷҗе…¬еҸёвҖқпјҲз®Җз§°пјҡиҢӮиҺұжңүйҷҗпјү гҖӮ

2008е№ҙ11жңҲ пјҢ жҳҹжө·е…¬еҸёе°Ҷе…¶жүҖжҢҒиҢӮиҺұжңүйҷҗиӮЎжқғиҪ¬еҮә пјҢ иҢӮиҺұжҠ•иө„еҸ—и®©иӮЎжқғеҗҺжҲҗдёәжҺ§иӮЎиӮЎдёң гҖӮ 2015е№ҙиҢӮиҺұжңүйҷҗе®ҢжҲҗиӮЎд»ҪеҲ¶ж”№з»„ пјҢ иҢӮиҺұе…үеӯҰжҲҗз«Ӣ гҖӮ

д»Һзӣ®еүҚиӮЎжқғз»“жһ„жқҘзңӢ пјҢ иҢӮиҺұе…үеӯҰзҡ„жҺ§иӮЎиӮЎдёңжҳҜиҢӮиҺұжҠ•иө„ пјҢ е®һйҷ…жҺ§еҲ¶дәәжҳҜиҢғдёҖгҖҒиҢғжө© гҖӮ

жқҘжәҗпјҡжӢӣиӮЎд№Ұ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ иҢғдёҖгҖҒиҢғжө©дёәе…„ејҹе…ізі» пјҢ жқЁй”ҰйңһжҳҜиҢғдёҖгҖҒиҢғжө©зҡ„жҜҚдәІ гҖӮ иҢғдёҖгҖҒиҢғжө©е…„ејҹдёӨдәәйҖҡиҝҮзӣҙжҺҘе’Ңй—ҙжҺҘзҡ„ж–№ејҸ пјҢ еҗҲи®ЎжҢҒжңүиҢӮиҺұе…үеӯҰ66.36%иӮЎд»Ҫ гҖӮ жӯӨеӨ–иҢғдёҖжҳҜиҢӮиҺұе…үеӯҰзҡ„жҖ»з»ҸзҗҶ пјҢ иҢғжө©жҳҜи‘ЈдәӢй•ҝ пјҢ еӣ иҖҢдёӨе…„ејҹд№ҹдё»жҢҒзқҖе…¬еҸёе®һйҷ…зҡ„з»ҸиҗҘз®ЎзҗҶ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ дёӨе…„ејҹйғҪжңүжө·еӨ–з•ҷеӯҰиғҢжҷҜ гҖӮ 1969е№ҙеҮәз”ҹзҡ„иҢғдёҖ пјҢ жӢҘжңүиҚ·е…°й©¬ж–Ҝзү№йҮҢиө«зү№з®ЎзҗҶеӯҰйҷўMBAеӯҰеҺҶиғҢжҷҜ пјҢ иҖҢ1972е№ҙеҮәз”ҹзҡ„иҢғжө© пјҢ е…·жңүеҚҡеЈ«з ”з©¶з”ҹеӯҰеҺҶ пјҢ иӢұеӣҪжқңдјҰеӨ§еӯҰжҜ•дёҡ гҖӮ

иҢӮжқҘе…үеӯҰе…¶е®ғ3дёӘеӨ–йғЁиӮЎдёңйғҪжҳҜеңЁжңҖиҝ‘дёҖе№ҙеҶ…еҠ е…Ҙзҡ„ пјҢ еҢ…жӢ¬зҙ«йҮ‘жҠ•иө„гҖҒеҚ—дә¬еҲӣжҠ•пјҲSSпјүгҖҒжұҹе®ҒеҲӣжҠ•пјҲSSпјү пјҢ е…¶дёӯеҚ—дә¬еҲӣжҠ•иҝҳзӣҙжҺҘжҢҒжңүзҙ«йҮ‘жҠ•иө„зҡ„20%еҮәиө„йўқ并жӢ…д»»жңүйҷҗеҗҲдјҷдәә гҖӮ

еҹәдәҺд»ҘдёҠдҝЎжҒҜ пјҢ иҢӮиҺұе…үеӯҰеңЁз§‘еҲӣжқҝдёҠеёӮ пјҢ дҪ зңӢеҘҪеҗ—пјҹж¬ўиҝҺиҜ„и®әеҢәз•ҷиЁҖи®Ёи®ә гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[е‘ҶиҗҢеӯҰй•ҝдё«]жқҺеӣҪеәҶеҫ®еҚҡеҗ‘еҪ“еҪ“е‘ҳе·ҘиҮҙжӯү](https://imgcdn.toutiaoyule.com/20200429/20200429060750797473a_t.jpeg)

- дёүжҳҹе ҶйҒ—еқҖ|дёүжҳҹе ҶвҖңиҝҒйғҪвҖқзҢңжғіпҪңиҮӘ然зҒҫе®іиҜҙпјҡжҙӘж°ҙгҖҒең°йңҮзӯүиҮҙдёүжҳҹе ҶеҸӨеҹҺжҜҒдәЎ

- иӮәйғЁ|иӮәдёҚеҘҪпјҢдјҡеҮәзҺ°вҖң1зІ—гҖҒ2з—ӣгҖҒ3еӨҡвҖқпјҢеҚ дёҖдёӘпјҢд№ҹжңҖеҘҪеҺ»жҹҘиӮәCT

- и‘Ўиҗ„|и‘Ўиҗ„ж–°жўўжңҹз®ЎзҗҶзҡ„ж ёеҝғпјҡжҠӨиҠұеәҸгҖҒдҝғз”ҹж №пјҒ

- и¶…еҘҪеҗғзҡ„ж°ҙз…®иӮүзүҮпјҢйҰҷиҫЈзҲҪеҸЈгҖҒж»‘е«©йІңйҰҷпјҢдёҠжЎҢз§’жІЎпјҢе’ҢзұійҘӯжҳҜз»қй…Қ

- еҗ¬еҠӣйҡңзўҚ|йў„йҳІиҖіиҒӢд»Һиә«иҫ№е°ҸдәӢеҒҡиө·

- дёҚеҫ—иҝқ规пјҒйҒөд№үеёӮдёӯе°ҸеӯҰгҖҒе№је„ҝеӣӯйЈҹе ӮзҰҒжӯўйҮҮиҙӯиҝҷз§Қ蔬иҸңпјҒ

- е„ҝеӯҗйҰӢе®ғеӨ§еҚҠе№ҙпјҢз»ҲдәҺеҗғдёҠдәҶпјҒ蓬жқҫйҰҷи„ҶгҖҒе‘ійҒ“зәҜжӯЈ

- еҮ йҒ“и§ЈйҰӢдёӢйҘӯиҸңпјҢжҺ’жҜ’е…»йўңгҖҒејәиә«еҒҘдҪ“пјҢ家дәәйғҪзҲұеҗғпјҢиҰҒдёҚиҜ•иҜ•пјҹ

- еҗҢжҳҜиҗқеҚңпјҢзҷҪзҡ®гҖҒзәўзҡ®гҖҒйқ’зҡ®жңүд»Җд№ҲдёҚеҗҢпјҹеҢәеҲ«еҫҲеӨ§пјҢеј„жҳҺзҷҪеҶҚд№°

- ејҖиғғгҖҒи§ЈйҰӢзҡ„дёӢйҘӯиҸңпјҢдёӢй…’еҸҲеҘҪйҰҷпјҢ家е®ҙгҖҒзҷҫеҗғдёҚеҺҢеҫ…е®ўеҝ…йҖү