产品|什么是“惠民保”?险资为何逐鹿?

_原题是:什么是“惠民保”?险资为何逐鹿?

今年上半年 , 短期健康险发展遇瓶颈之际 , 由地方政府牵头、保险公司承保的“惠民保”突出重围 , 广受群众追捧 , 顺利成为新一代商业健康险中的“明星产品” , 同时这块新型“蓝海市场”也引起了各大保险公司争相角逐 , 而这背后原因或从“惠民保”的产品属性中可见一斑 。

文章图片

近年来 , 我国癌症和罕见病发病率越来越高 。 而对于广大家庭来说 , 癌症带来的除了死亡的恐惧 , 还有高额医疗费用、难买的特效药品和长期治疗的心理折磨 。 很多昂贵的进口药、特效药 , 无法通过医保报销 , 需要自费 。 这也是催泪电影《我不是药神》中 , 很多病人“吃药吃破产”的主要原因 。

为了改善上述情况 , 一些地方政府开始尝试与保险公司合作 , 推出惠民保险 , 以冀解决“住院贵、吃药贵”的问题 。 因此 , 相比一般商业健康险 , “惠民保”具有一定程度的普惠性 , 并凭借其低购买门槛、低价格和较高承保金额 , 顺势成为今年最热的短期健康险产品 。

与此同时 , 或是因为产品的市场需求较大且公司短期健康险产品发展遭遇瓶颈 , 公开资料显示 , 今年7月以来 , 各大保险公司争相推出“惠民保”相关产品 , 希望占领这块新型的短期健康险“蓝海”之地 。

不过 , “物有两极 , 事有两面” , 因其一时热度而蜂拥而上可以迅速提高保险公司的保费规模 , 但也可能造成行业内的恶性竞争 。 若保险公司没有长期运营规划 , 后续运营能力和盈利能力或都面临较大挑战 。

“惠民保”的“三高一低”

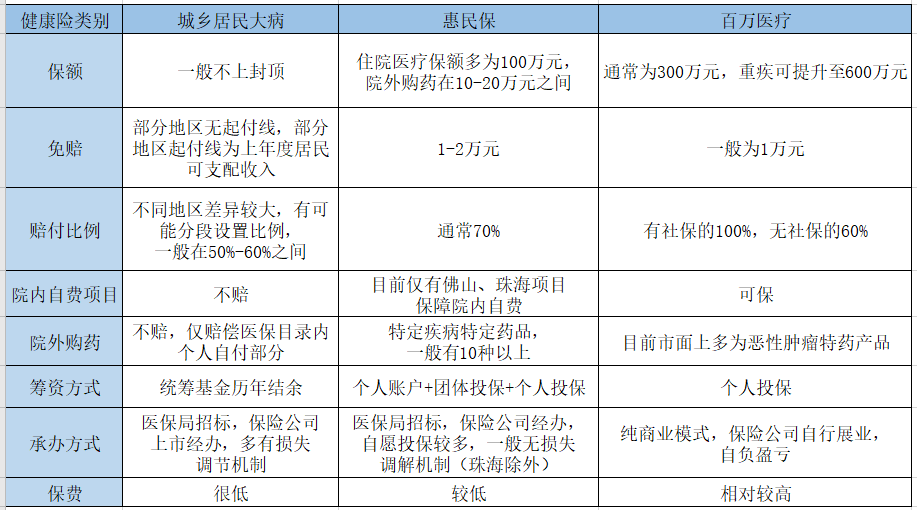

近期 , 具有普惠性质的惠民保险成为商业健康险中的“明星”产品 。 相比一般商业健康险 , 惠民保本质上是大病补充医疗保险 , 其在城乡居民大病的基础上 , 增加了重特大疾病特药报销和送药增值服务 , 并提高了赔付比例;在百万医疗基础上 , 删除或降低了住院医疗自费项目 , 但保留了百万保额 。

具体来看 , 惠民保的保障有两个部分:住院医疗、门诊费用报销和特定高额药品(各地都有目录 , 主要是癌症的靶向药)报销 。

在保障基础上 , “惠民保”的产品特征可以总结为“三高一低” 。 三高分别是保额高、免赔额高和报销比例高 , 一低是投保门槛低 。

保额高:各地惠民保的保额基本都在百万以上 , 也就是年度最高报销总额在百万左右;

免赔额高:各地惠民保基本都有1-2万元的年度免赔额;

报销比例高:报销比例基本在70%以上 。 比如 , 四川的惠蓉保报销75% , 广州的惠民保报销80%;

投保门槛低:基本上只要参加了医保 , 就可以参加惠民保 , 没有年龄限制 。 其次价格基本都在49元、59元的档位 , 很多地区还可以用医保的个人账户缴费 , 四舍五入等于不要钱 。

此外 , 在健康告知要求上各地也有所不同 , 整体来说非常宽松:比如苏州的苏惠保 , 没有患过重大疾病就可以通过健康告知;四川的惠蓉保 , 明确说明无需健康告知 , 既往症的医疗费可以赔付 。

文章图片

不过值得关注的是 , 惠民保大都限制特定销售时间 , 过了这个村就没这个店 , 今年截止了就得到明年才能买 , 很不方便;其次还有一个关键风险点:能不能续保的问题 , 惠民保是一年期的产品 , 且作为市民福利 , 保险公司亏损的风险极大 , 今年买到了 , 几年后还能不能买到尚未可知 。

正是由于具有上述诸多特征 , 惠民保产品受到投保者的青睐 , 也引发一家又一家险企为争夺投保人推出同类产品 。

巨大的需求潜力促使险企争相“逐鹿”

近几年 , 多个地市陆续推出惠民保项目 , 今年以来更是有风靡全国之势 。 据相关数据统计 , 仅有公开报道的城市就包括广州、佛山、珠海、惠州、南京、芜湖、苏州、成都、上海等 。

从参与的保险公司来看 , 中国平安旗下的公司参与较多 , 平安健康、平安财险、平安养老、平安医保科技均有在多地参与 。 此外 , 中国人寿、人保财险、太平洋财险、太平养老、中华联合、国宝人寿等险企也均现身其中 , 并出现“一城多保”的现象 , 角逐可谓十分激烈 。

今年7月底 , 福州出现了两款惠民保产品 。 先是由平安养老险承办 , 平安医保科技提供技术支持推出的“榕城保” , 后是由人保财险和众安在线联合承保的“福惠保”推出 。

无独有偶 , 宁波也出现类似竞争情况 , 由平安财险承保的“甬惠保”尚在开放投保期内;8月9日 , 由太保寿险、平安养老保险、中国人寿、人保财险宁波市分公司联合推出的“宁波市民保”也上线了 。

随后的8月10日 , 人保财险联合支付宝发布了“温州·惠医保” 。 8月12日 , 人保财险盐城市分公司推出“盐城市民保” 。 8月13日 , 由嘉兴民政局指导 , 太保财险嘉兴中支承保的“嘉惠保”发布 。

此外 , 一些新兴险企、网络互助也参与到惠民保中 。

8月6日 , 国富人寿与轻松集团推出“惠桂保” , 该产品将11种广西(国富人寿总部)高发特定疾病纳入保障范围 , 并引入了“轻松筹”筹款模式;东吴人寿也在苏州(东吴人寿总部)推出“苏惠保”;总部在贵州的华贵人寿也推出“贵保宝” , 欲分一杯羹……

各大险企争相逐鹿惠民保 , 或与惠民保的市场需求潜力大和保险公司自身短期健康险产品发展遇到瓶颈有关 。

一方面 , 惠民保市场需求潜力巨大、难以预估 。 近年来 , 我国疾病发病率越来越高 , 随之也给广大家庭带来的高额医疗费和难买的特效药 。 而这种政府推进具有普惠性质且投保门槛较低的新型短期健康险产品无疑受广大群众的追捧 , 这就为保险公司提供了更多个人客户触点 。 不仅有助于保住公司短期健康险业务规模 , 还能通过销售、理赔的过程增加客户触点 , 进一步追加销售其他个人产品 。

另一方面 , 保险公司的短期百万医疗产品的发展已经遇到瓶颈 。 2020年 , 银保监会下发了《关于长期医疗保险费率调整有关问题的通知(征求意见稿)》 , 进一步释放了鼓励发展长期医疗保险的信号 。 长远来看 , 个人短期医疗险将会逐渐长期化 , 这一趋势从蚂蚁保险平台的“好医保”系列产品的火爆程度可见一斑 。 在这样的形势下 , 由政府招标、天然的一年期产品“惠民保” , 无疑开辟了新的短期健康险市场 。

不过 , 就像当年万能险引起的宝万之争、险资举牌和资产负债久期错配等问题 , 如果保险公司仅因一时热度而扎堆惠民保险 , 而没有做好良好的风控准备和营运规划 , 那么对公司长远来看也终将利益受损 。

“惠民保”的双重属性身份

据悉 , 惠民保的“雏形”诞生于2015年深圳市政府首次推出的重特大疾病补充医疗保险 , 由平安养老保险集团公司承办 。 此后多个城市和保险公司陆续推出类似项目 , 经过几年的发展 , 惠民保逐渐形成几种不同的商业模式 。 其中的差别主要体现在各个地区的政府参与程度和保障责任上 。

今年3月 , 国务院发布的《中共中央关于深化医疗保障制度改革的意见》文件中首次出现社商融合健康险的概念 。 在惠民保险出现前 , 社会保险与商业保险高度分离 , 政府购买服务 , 是政府端支持商业健康险发展的主要形式 。

而惠民保险的运营实践中 , 政府作为参与的主要主体之一 , 可提供数据、渠道、宣传等丰富的非基金医保要素资源 。 例如 , 成都医保局已经明确 , 在惠民保险产品设计时 , 医保在确保个人隐私保护和数据安全条件下 , 给予一定的数据支持 。

此外 , 有的地方政府也会发布相关政策 , 以及城镇职工个人账户部分的强制性;政府参与程度越深 , 投保率越高 , 越能够保证项目运营平稳 。 由此 , 兼具政策性和市场性双重属性的惠民保险 , 成为了衔接传统社会保险和商业保险的中间形态 。

至于保障责任方面 , 目前大部分地市的责任比较接近 , 均为住院医疗自负部分+罕见病恶性肿瘤特药+健康管理服务 , 只有珠海和佛山在此基础上扩展了慢特病门诊、院内自费项目和恶性肿瘤定额给付 。

【产品|什么是“惠民保”?险资为何逐鹿?】值得注意的是 , 惠民保险作为一种新型的商业健康险 , 同样具有金融和医疗的双重属性 。 医疗科技公司(例如镁信、思派等)的参与成为连接医疗资源的关键环节 , 这类公司的共同点是均有药企、保险等股东背景 , 除健康管理和特药服务外 , 还能提供系统建设支持、市场推广支持等服务 。 它们的介入和壮大 , 也体现了健康险发展的产业融合趋势 。

推荐阅读

- 兔子|兔兔这么可爱,为什么要吃屎?

- 百度|AI公司百度能给港交所带来什么?

- 结核|再见吧,“结核君”

- 【夜读】豆腐飘香

- 番茄炒鸡蛋先炒番茄还是先炒鸡蛋?其实都不对,正确方法送给你

- 白色的发糕是用什么粉做的,难做吗?

- 做蛋炒饭,先炒蛋呢还是先炒饭呢很多人做的不对,难怪不好吃

- 红豆和玉米面是绝配,一个做皮一个做馅,包好入锅一蒸,特香

- 大脑|你的大脑和心理究竟是什么关系?

- 粒子|人体本身是由一堆粒子组成,怎么会产生思想?