采购经理人指数|2020年7月全球制造业采购经理人指数、中国大宗商品指数发布

日前 , 国务院国资委直管的中国物流与采购联合会发布了两个指数:2020年7月份全球制造业PMI、中国大宗商品指数 。

数据表明 , 2020年7月 , 全球制造业PMI为51.3% , 较上月上升2.2个百分点 , 连续3个月环比上升;中国大宗商品指数(CBMI)为104.8% , 较上月下跌0.4个百分点 , 连续两个月下跌 。

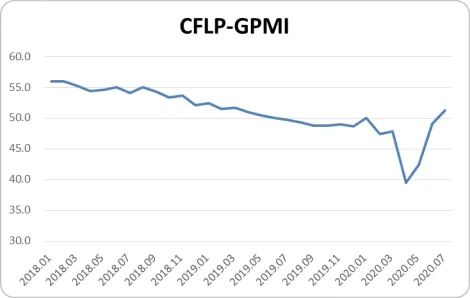

2020年7月份全球制造业PMI上升2.2个百分点 , 连续3个月环比上升 , 但全球经济恢复的基础仍需继续巩固

据中国物流与采购联合会发布 , 2020年7月份全球制造业PMI为51.3% , 较上月上升2.2个百分点 , 连续3个月环比上升 。 亚洲、非洲、美洲和欧洲各区域制造业PMI均呈现连续回升走势 , 其中欧洲和美洲制造业回升至50%以上 , 亚洲和非洲制造业仍保持在50%以下 。

本文图片

综合指数变化 , 随着多个国家和地区的疫情得到逐步控制 , 全球制造业有所恢复 。 同时也要看到当前全球经济恢复的基础仍需继续巩固 , 仍面临市场需求不足和失业率增加等诸多因素的困扰 。 很多国家在恢复经济的同时 , 并未完全有效控制疫情 , 疫情的反复随时会影响全球经济的恢复进度 。

继续加强疫情防控仍是实现全球经济持续恢复的重要前提 。 在这个前提下 , 随着各国经济刺激政策持续发力 , 全球经济在下半年会有一个缓慢恢复的过程 。 疫情的防控和政策释放效果决定了各国复苏进程的快慢 。 加强合作是抵御经济下行风险的重要抓手 , 各国应最大限度形成合力 , 创造稳定的国际营商环境才能有利于经济复苏 。 疫情稳定与营商环境的稳定同等重要 , 只有所有国家成功控制住疫情并保持全球供应链的稳定与安全 , 全球经济才能实现有效恢复 。

分区域来看 , 呈现如下特点:

非洲制造业PMI较上月上升 , 降幅继续收窄

2020年7月份 , 非洲制造业PMI较上月上升2.0个百分点至48.2% , 连续5个月保持在50%以下 , 弱于其他区域水平 , 疫情对非洲经济的影响较为严重 。 各主要国家中 , 南非制造业在50%以上 , 但较上月回落;尼日利亚等制造业PMI较上月上升 , 但仍在50%以下 。 在疫情冲击下 , 非洲一些国家就业和薪金水平均有不同程度下降 , 私营经济受到打击最为沉重 。 非洲开发银行近日发表《非洲经济展望》 , 预测非洲大陆将发生重大经济衰退 , 2020年GDP将出现1.7%至3.4%的收缩 , 就业将大幅下滑 , 贫困人口将大幅增加 。 为了缓解疫情对经济的冲击 , 许多非洲国家已宣布财政刺激计划 , 非洲大陆自贸协定的迅速实施也将为非洲大陆应对新冠疫情冲击带来支撑 。

亚洲制造业PMI连续回升,降势进一步趋缓

2020年7月份 , 亚洲制造业PMI较上月上升1.5个百分点至48.8% , 中国、日本、韩国和新加坡等主要国家制造业PMI较上月均有不同程度上升 。 其中 , 中国和新加坡的制造业PMI在50%以上 , 韩国和日本制造业PMI仍在50%以下 , 疫情对这两个国家的影响依然较大 , 在一定程度上拖累了亚洲经济的恢复 。 截至7月份 , 中国制造业PMI连续5个月运行在50%以上 , 尤其7月份指数回升至51%以上 , 显示经济恢复态势有所增强 , 成为亚洲经济稳定的主要动力 。

为了支持亚洲经济的恢复 , 亚投行采取各种措施帮助成员国抗疫 , 并力推多边合作来推动亚洲各国恢复经济 。 亚洲各国在抗疫取得效果的同时 , 也注重继续深化国家间的经济合作 。 亚洲开发银行近日公布数据显示 , 在亚洲国家的对外贸易中 , 区域内贸易约占58% , 区域一体化程度持续加深 , 也有利于区域供应链的稳定 。

欧洲制造业PMI升至50%以上,经济有所恢复

2020年7月份 , 欧洲制造业PMI较上月上升3.2个百分点至51.6% , 且高于去年同期水平 。 从主要国家看 , 德国、法国、英国和意大利等国制造业PMI均在50%以上 。 数据变化表明 , 欧洲各国在疫情中重启经济 , 取得一定效果 , 欧洲经济在前期较低基础上有所恢复 。 最新数据显示 , 随着企业封锁继续放松 , 由19国组成的欧元区7月份的产出增幅达到了两年多来最高水平 。 为了欧洲经济能够持续恢复 , 欧洲各国努力采取各种支持政策 。 已经对7500亿欧元的“复苏基金”达成协议 。

欧洲经济恢复的同时 , 市场需求不足和失业率上升问题仍较突出 , 特别是疫情反复给未来欧洲经济发展带来不确定性 。 7月底 , 欧洲多国确诊病例出现回升迹象 , 多国开始暂停解封政策 , 采取包括加强核酸检测、延长紧急状态、必要时采取局部封锁等政策 , 在不得已采取的防控政策影响下 , 欧洲经济恢复之路仍存在变数 。

美洲制造业PMI连续2个月保持在50%以上 , 经济持续恢复

2020年7月份 , 美洲制造业PMI较上月上升2.1个百分点至53.7% , 连续2个月保持在50%以上 。 美国、加拿大和巴西等主要国家制造业PMI均在50%以上 。 其中 , 美国和巴西制造业恢复得更为明显 , PMI较上月升幅较大 。 综合指数变化 , 美洲制造业呈现持续恢复迹象 , 连续两个月保持上升趋势 。

美国制造业恢复仍是带动美洲经济恢复的主要动力 。 ISM报告显示 , 7月份美国制造业PMI从6月的52.6%上升至54.2% , 美国制造业恢复明显 。 分项指数显示 , 美国制造业的生产和市场需求均保持较快恢复趋势 , 相关指数回升至60%以上的较高水平 , 但就业表现不理想 , 从业人员指数虽有回升 , 但仍保持在44%左右的较低水平 。

美国制造业的持续恢复并没有完全提升美国经济信心 , 持续上升的新冠肺炎确诊病例数量和疫情防控的不确定性是困扰美国经济恢复的最大因素 。 疫情影响的持续扩大导致失业率上升和居民消费持续下滑 , 美国也不得不继续酝酿新一轮的万亿美元救助计划 。 美联储承诺使用所有信贷和流动性工具来支持美国经济复苏 。 基于对疫情发展的担忧 , 美国百名医生呼吁立即停止重启经济 , 美国多地也暂停和撤回了商业重启计划 , 为美国下半年经济恢复增加了不确定性 。

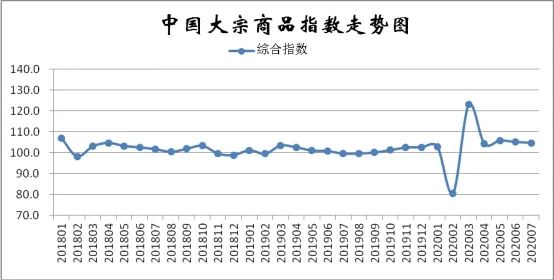

2020年7月份中国大宗商品指数(CBMI)为104.8% , 连续两个月下跌 , 商品供应增加 , 市场信心逐渐修复

由中国物流与采购联合会调查、发布的2020年7月份中国大宗商品指数(CBMI)为104.8% , 较上月下跌0.4个百分点 , 连续两个月下跌 。 各分项指数中 , 供应指数和库存指数继续上升 , 销售指数则连续下降 。 从本月指数的变化情况来看 , 在多雨和高温天气的影响下 , 国内市场成交量继续下滑 。 与此同时 , 商品生产企业生产积极性高涨 , 供应端力度持续走强 , 市场供需进一步失衡 , 商品库存压力继续加大 。 进入8月份 , 随着政策面“六保”措施进一步跟进 , 基建投资及房地产需求有望良性发展;同时 , “金九银十”的旺季情绪可能提前释放 , 需求端表现或强于7月份 。 而环保限产力度加大后 , 部分商品高供给的势头也将得到遏制 。 因此 , 在供需基本面双向修复后 , 当前市场对8月份走势较为期待 , 信心正在逐渐修复 。 不过 , 全球疫情依然严峻 , 国内商品出口形势严峻 , 特别是部分产品继续“倒灌” , 诸多不确定因素也将给国内大宗商品市场带来负面影响 。

本文图片

商品供应持续增加

2020年7月份 , 大宗商品供应指数三连升至109.2% , 较上月上升0.9个百分点 , 为近四个月以来的最高 , 显示本月国内大宗商品市场的整体供应量持续增加 。 各主要商品供应量均继续增加 , 且大部分品种供应增速仍在加快 , 仅钢铁供应量增速有所减缓 。 本月铁矿石、煤炭、成品油、有色金属、化工和汽车供应量较上月分别增长11.4%、8.1%、7.2%、12.4%、3.6%和13.4% , 增速分别加快4.0、1.8、1.3、1.6、1.9和2.3个百分点;本月钢铁供应量较上月增长6.4% , 增速减缓3.7个百分点 。

销售增速持续减缓

2020年7月份 , 大宗商品销售指数两连降至107.7% , 较上月下跌2.4个百分点 。 各主要商品中 , 钢铁销售量继续下降 , 化工销售量也出现减少态势 , 铁矿石、煤炭、成品油和汽车销售量虽继续增加 , 但销售增速出现不同程度的下滑 , 有色金属销售量在家电等行业生产加快的提振下 , 本月出现增速加快的格局 。 本月钢铁和化工销售量较上月分别减少3.6%和1.6%;铁矿石、煤炭、成品油和汽车销售量较上月分别增加4.9%、2.5%、0.2%和2.9% , 增速较上月分别减缓3.6、5.3、3.3和1.2个百分点;本月有色金属销售量较上月增加5.4% , 增速加快0.9个百分点 。

商品库存继续增加

2020年7月份 , 大宗商品库存指数两连升至104.3% , 较上月上升2.0个百分点 。 各主要商品库存均呈现继续增加的态势 , 且增速较上月均有所加大 。 本月钢铁、铁矿石、煤炭、成品油、有色金属、化工和汽车库存量较上月分别增加4.6%、4.1%、3.3%、3.5%、4.1%、4.5%和8.7% , 增速分别加快3.0、2.4、2.5、1.4、0.3、1.2和4.1个百分点 。

中国大宗商品指数调查说明

1.主要指标解释

中国大宗商品综合指数体系是一套立足于与商品市场相关单位 , 以抽样调查的方式 , 采集详实、动态的数据信息 , 对行业中不同品种、不同经营主体、不同区域分别设立相关指数 , 通过各个指标的变化 , 观察行业内乃至国民经济运行的发展状况和变化规律 。

大宗商品供应指数 。 通过对国内市场生产、进口的主要大宗商品的实物数量和金额等在不同时期数据的比较 , 构建大宗商品供应指数 , 反映大宗商品资源供应的增减变化情况 。

大宗商品销售指数 。 通过对国内流通环节销售的主要大宗商品的实物数量和金额等在不同时期数据的比较 , 构建大宗商品销售指数 , 反映大宗商品国内市场需求的增减变化情况 。

大宗商品库存指数 。 通过对国内流通环节主要大宗商品期末库存的实物数量和金额等在不同时期数据的比较 , 构建大宗商品库存指数 , 反映大宗商品国内市场供需平衡的变化情况 。

大宗商品价格指数 。 通过对国内市场主要大宗商品交易价格在不同时期数据的比较 , 构建大宗商品价格指数 , 反映大宗商品国内市场交易价格的变化情况 。

2.调查范围

中国大宗商品指数调查的地区覆盖全国(除港澳台外)各省、自治区和直辖市 。 调查方法以重点流通企业调查、互联网平台数据和商品现货电子交易市场相结合 , 通过对海量样本数据的筛选、计算 , 来保证中国大宗商品指数的准确性和代表性 。

3.计算方法

【采购经理人指数|2020年7月全球制造业采购经理人指数、中国大宗商品指数发布】中国大宗商品指数由1个综合指数和若干个单项指数构成 。 指数均采用加权综合指数方法 。 综合指数由大宗商品消费指数、供应指数和库存指数加权构成 。 各单项指数均由不同的商品数量和金额加权构成 。 中国大宗商品指数为环比指数 。

4.季节调整

中国大宗商品指数是一项月度调查 , 受季节因素影响 , 数据波动较大 。 现发布的中国大宗商品指数和各分类指数均为季节调整后的数据 。

【采购经理人指数|2020年7月全球制造业采购经理人指数、中国大宗商品指数发布】

![[解放军这次西沙演练]解放军这次西沙演练 为何引起特别关注?](https://img0.utuku.china.com/550x0/news/20200704/3f22ddf6-6978-459a-b2e4-ab2741cd6347.jpg)