便利店|腾讯阿里入场,12万便利店巷战:镀金的北上广,黄金的三四线?

文章图片

文章图片

文章图片

文章图片

文/陈纪英

菜市场盛放了大妈的肉身 , 便利店安放了白领的的灵魂 。

24小时不打烊的便利店 , 是现代城市最烟火之地——如今也成为了零售巷战的主场 。 传统电商如阿里5亿入股喜士多、苏宁小店和京东便利店等先后入局 , 今日资本、高瓴、腾讯等携资金陆续入场 。

巨头、资本热催之下 , 2018年 , 中国便利店门店数量首次迈过十万大关——已经超过日本的6万家 。

群龙无首 , 则诸侯乱战——相比于日本四大巨头占比9成市场的高集中度 , 更为庞大的中国市场 , 尽管也出现了门店超过2万家的中石化易捷、东莞美宜佳、中石油昆仑好客三家“大渠道” , 却没能成就一家足够有影响力的强品牌 。

24小时永不眠的便利店 , 热闹非凡却也暗礁密布——一线市场尤为凶险 。

过去几年间 , 便利店行业关店、卖身等丑闻 , 几乎都爆发在一线城市——最新的坏消息发生在5月 , 一年前接手“全时”品牌500家门店的山海蓝图打算关闭旗下多数全时门店 , 在卖身之前 , 全时曾是北京规模最大的便利店;更早之前 , 北京的邻家、131便利店 , 也接连大规模关店 。

与一线城市的凶险厮杀不同 , 二三四线的便利店市场却方兴未艾——中国连锁经营协会发布的2020年中国便利店百强榜榜单上 , 九成以上的排名 , 被区域性便利店占据 , 安徽邻几就是其一 。

【便利店|腾讯阿里入场,12万便利店巷战:镀金的北上广,黄金的三四线?】偏安一隅的区域便利店龙头们正在加速开店——他们似乎正在复制拼多多的路径 , 先在一方扎稳脚跟 , 划地称王 , 而后跨区出省 , 走向全国 , 至少 , 东莞起步、如今遍布半个中国的美宜佳 , 已经验证了这一模式 。

这些野心勃勃的“地头蛇”能否如愿以偿?

1

疫中受挫 , 便利店还是个好生意吗?

全时5月的大规模关店 , 引发了铺天盖地的口舌之争 , 便利店还是个好生意吗?

滔天的质疑声中 , 中国连锁经营协会常务副秘书长王洪涛坐不住了 。

他公开为行业发声 , “全时的问题是一个非常特殊的个案 , 不是简单的便利店行业的普遍问题 。 ”

疫情也是打击便利店行业的一记重锤 。 中国连锁经营协会的统计显示 , 一季度便利店行业平均业绩下降了10%-15% , 而且 , 2020年便利店行业景气指数为62.87 , 为近三年最低 。

总部位于安徽的邻几便利店 , 也未能幸免 。

创始人刘忠建告诉《财经故事荟》 , 疫情最为严峻的2月和3月 , 邻几便利店客流量大减 , 单店业绩一度下跌了四成左右 。

彼时 , 为了鼓舞员工士气 , 刘忠建要求所有门店不间断播放《守护希望》 。

但无论是观察者王洪涛 , 还是局中人刘忠建 , 都认为 , 疫情对于行业的影响 , 是短期的 。

4月之后 , 便利店行业止跌回升 , 邻几在4月一口气开出了31家新店 , 5月又新开店40家 , 美宜佳也在5月开出了第2万家门店 。

“便利店行业还是比较有抗风险能力的” , 王洪涛放了心 。

已经在便利店行业干了20多年的刘忠建相信 , 中国便利店的发展空间依然辽阔 , 他的判断依据是渗透率 。

2019年 , 中国便利店行业的渗透率大概在10407人/店 , 反观日本 , 渗透率为2208人/店 , 接近中国的5倍 。

此外 , 日本便利店的市场份额已经超过了超市 , 比例大约为54%:46% , 而中国便利店和商超业态的占比大约为8%:92% 。

而在增长放缓甚至停滞的线下零售业态中 , 唯有便利店一枝独秀 , 最近10年的行业增速都在两位数 , 2017年、2018年 , 中国便利店行业的同比增速分别为23%、19% , 可以类比的是 , 2018年 , 百货增速降到0.1% , 大型超市增速同比仅有5.7% 。

相比于电商、商超、夫妻老婆店等业态 , 便利店有其独特价值 。

便利店的的第一特点 , 是短 。

在24小时便利店 , 鲜食是最能拉新留存的核心品类 。

前述协会的数据显示 , 2018年 , 中国供应鲜食品类的便利店占比74.0% , 而2020年计划引入鲜食品类的门店占比78.4%——鲜食已经成为便利店的核心竞争力 。

但无论鲜食是基于冷链还是热链 , 保质期都很短 , 遍布城乡的300万家夫妻老婆店 , 供应链薄弱 , 难以满足鲜食供应 , 未来 , 很大一部分将被便利店取代 。

其次 , 是低 , 便利店客单价低——便利店满足的是冲动消费 , 即买即用 , 其客单价要远远低于外卖 , 外卖运力成本高昂 , 很难降维切入这一业务 。

第三 , 是近 , 便利店的服务半径一般为500米左右 , 离家庭、社区、商务楼步行不到5分钟 , 比超市、菜市场更贴近——追求便利优势的用户对价格不敏感 , 可以让便利店保持相对充足的毛利空间 。

第四 , 是长 , 在北京 , 超过7成便利店提供全天候服务——深夜时分 , 无论是外卖 , 还是生鲜到家 , 都已经闭店歇业 , 便利店营业时间是所有零售业态中营业时间最长的 。

第五 , 是高 , 便利店服务效率高——随到随买随用随吃 , 其他零售业态难以提供如此快捷的服务 , 而城市白领、商务人士尤为在乎效率 。

此外 , 便利店的用户粘性高 , 一个典型的用户 , 平均每周在便利店消费两次 。

一个100平米的便利店 , 如果运营良好 , 平均每天能接待数百甚至上千名用户 , 便利店由此成为了高密度、高粘性的用户和流量入口 , 而且 , 流量质量高——以年轻人和商务人士较多 。

这让便利店成为了新品牌的孵化器——最近大火的元气森林 , 就是靠铺设便利店成为了“网红饮料” 。

当线上流量越发昂贵稀缺之时 , 未来便利店将有机会提供交叉营销、异业引流的增值服务 , 这一点 , 也让饥渴流量的互联网巨头们 , 欲罢不能 。

以上几点 , 让刘忠建确信 , 中国便利店行业进入了20年的黄金期 。

过去20年 , 他曾一手筹建起起门店超过2000家的十足便利店 , 2017年离任董事长 , 从0开始创办邻几 , “我上半辈子干十足 , 下半辈子做邻几 , 这一辈子就All-in 便利店了” 。

2

真金的二三线 , 镀金的北上广?

便利店如今是都市的标配——但少有人知的是 , 门店超过7万家、全球最大的7-11便利店 , 其前身并非发轫于纽约这样的超级都市 , 而是盛产牛仔的美国德州 , 后来卖身与日本财团;排名第二的罗森 , 则诞生于民风淳朴的美国俄亥俄州 。

有着本土第一便利店之称的美宜佳 , 也发端于东莞小城——在中国便利店百强榜上 , 区域型便利店是占比超过九成的主流 。

2017年准备创业时 , 刘忠建压根没考虑北上广 , “这些地方竞争太激烈了 , 风险高 , 安全系数低” 。

二三四线城市 , 是他布局的重点 。

兜兜转转一圈后 , 他决定在安徽安营扎寨——拍板时 , 是他第二次来合肥 , 包括刘在内的14位联合创始人 , 抵押资产筹集了900万启动资金 , 从浙江迁往安徽 , “说好点是舍家弃业 , 说难听点是抛家弃子” 。

但刘忠建坚信 , 安徽值得 。

安徽的便利店的竞争激烈度低于北京上海;同时 , 安徽身处长三角 , 经济前景广阔;政府支持新经济 , 大力发展“芯(片)、屏(幕)、器(机器人)、合(人工智能和制造业融合)” , 素有中国最佳风投城市之城 , 吸引了大批年轻人落户就业;人口基数大 , 合肥人口超过800万 , 人口密度较高 。

现在 , 邻几门店已经超过500家 , 覆盖城市既包括合肥等新二线城市 , 也落地了芜湖、蚌埠、亳州、铜陵、阜阳等三四线城市 , “地级市以上都可以落地” , 刘忠建想得很清楚 。

实地探路三年后 , 刘忠建发现 , 他的选择没错 。

三四线城市居民尽管收入低于一二线 , 但普遍没有购房压力 , 其消费水平比肩一线 。 一个可以佐证的数据是 , 天猫618苹果品牌的成交量同比增长120% , 其中三四线城市成交量同比增长高达170% , 比一二线城市高出近一倍 。

刘忠建试图给邻几注入“温度” , 店内设置8—20张休闲桌椅 , 提供免费充电、免费体重称服务 , 其中 , 3400多个SKU中 , 鲜食占比38%左右 , 用户偏向城市白领 , 主流用户位于15-35岁 。

“在三四线城市 , 有些小年轻约会啊 , 聊天啊 , 都会来便利店” , 刘忠建说 , “我们便利店像星巴克一样 , 具备了社交的功能 。 ”

而在一线城市 , 这些功能轻易就被连锁咖啡馆替代了 。

此外 , 二三四线的年轻人 , 对便利店这种生活方式有种发自肺腑的向往 , 消费欲望强烈 , 安庆、铜陵、阜阳等门店的客单价 , 甚至要高于部分合肥门店 。

位于安徽某四线城市的部分邻几门店 , 单店日均销售额甚至高达15000元 , 是行业的3倍左右 。

三四线门店的运营成本 , 也远远低于一线 。

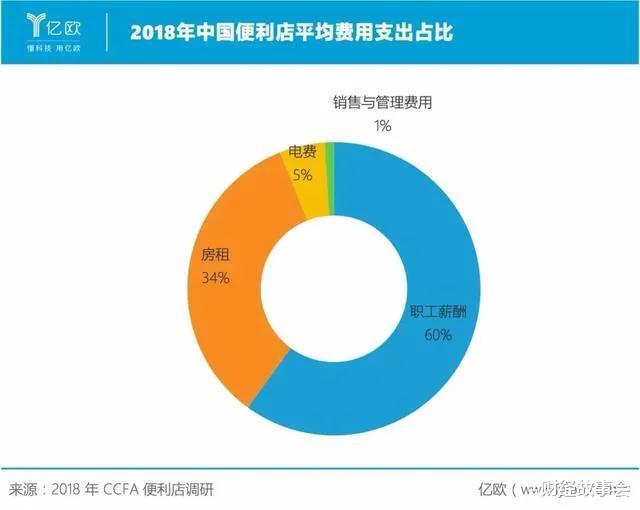

中国连锁经营协会的调研显示 , 便利店的费用支出中 , 有两个大头:人工成本占比六成 , 房租占比34%左右 , 这两项硬性支出 , 二三四线都处于低位 。

如今 , 邻几的综合毛利率近35%以上 , 比肩7-11 , 而行业平均水平为20-30%;单店日均销售额在7000元以上 , 行业平均水平为5300元;已有50%以上店铺迈过了盈亏点 。

而且 , 相比于北上广深的存量争夺战 , 从0到1在三四线建立品牌更为容易 。

“比如芜湖、蚌埠、铜陵这种城市 , 人口不多 , 熟人社会 , 奔走相告 , 邻几去了之后 , 靠口碑就能热场了” 。

当邻几进入蚌埠时 , 当地电视台甚至把其当作重点新闻大肆传播了一番——“蚌埠有了24小时便利店” 。

其实 , 不独邻几 , 美宜佳的2万家门店 , 同样多数位于三四线城市 , 苏宁小店、京东便利店、天猫小店 , 无一不把三四线城市作为主攻市场 。

在便利店红利大爆发的未来20年 , 一线城市更像是粥多僧更多的镀金市场 , 而真正的黄金市场 , 就在二三四线 。

3

数字化的温床

王洪涛曾做过总结 , “便利店行业真的有门槛 , 这个门槛不是钱的门槛 , 而是心智和专业的门槛 。 便利店不是资本套现的市场 , 而是比拼耐心和耐力的战场 。 如果你没有做好长期有耐心的准备 , 那么请你远离 。 ”

对此 , 刘忠建深有同感 , “便利店是个苦活儿累活儿” , 一旦不能实现精细化管理和运营 , 就会满盘皆输 。

加盟店的规模和成功率是检验便利店品牌号召力和管理水平的关键指标——日本前三大便利店在日本本土的加盟店比例 , 都超过了95% , 而中国便利店的加盟店占比不足50% 。

数字化 , 成为了中国便利店追赶日本同行的“温床” 。

中国连锁经营协会的调研显示 , 2020年 , 85.2%的便利店门店计划开展线上订单业务、67.4%的门店计划尝试开展送货到家业务、88.6%的门店计划为店内开展线上引流业务 。

当前 , 国内便利店的数字化路径 , 其实分为两种模式 , 一种是电商投资的便利店 , 比如天猫小店、苏宁小店等等 , 天然继承了数字化基因 。

更为普遍的模式 , 则是便利店主动借力微信等数字化平台 。 邻几就是代表之一——数字化几乎沁润到了业务的方方面面 。

在业务的前端 , 线上支付打开了用户数字化的大门 。

如今 , 邻几便利店的在线支付占比高达91% , 其中微信支付占比55% 。

最近 , 微信支付的100多台半自助收银机又铺设到了邻几的50多家门店 , 每月使用这一服务的用户超过了20万人 , 刘忠建乐见其成 。

自助收银模式下 , 早晨排队的现象大大缓解 , “相比人工结算 , 能省时30-40%”;也解放了店员——而人力成本是便利店支出的大头 。

在拉新和留存上 , 邻几也很依赖微信平台 。

邻几的新门店开业时 , 会基于位置(辐射周围5公里)、年龄(15-35岁)纬度 , 在微信朋友圈发放全场券、免费单品券等 , 到店加入会员再额外赠送烤肠、纸巾、茶叶蛋、现磨豆浆等等 。

其中 , 安庆新门店优惠券的核销率超过了60% , 到店后 , 再通过赠送活动实现会员转化 , “把微信的公域流量 , 转化为我们的会员(私域流量) , 平均算下来 , 每个用户的拉新成本不到10元” , 邻几营销负责人杨慧芳告诉《财经故事荟》 。

而对于老客户 , 邻几也采取了针对性的激活和留存方案——对高频次会员定期回馈 , 对低频次会员结合消费喜好定期进行激发;对高转低频次会员多方位触达促销等;相关新品比如咖啡上市 , 也会推送给咖啡爱好者等等 。

加入微信官方的大促活动 , 转化率会更高 。 恰逢微信的88智慧日活动 , 邻几联合供应商一起让利 , 发放了1元饮料券(原价约5.5元) , 核销率高达80%左右 , 全场满减券的核销率也在30%以上 。

此外 , 邻几也会定期结合微信、会员系统数据分析 , 筛选不同频次 , 不同年龄 , 不同职业的会员顾客 , 进行访谈 , 收集顾客体验及意见 , 改进优化运营 。

在疫情期间 , 由于全民居家隔离 , 到店鲜食需求大幅降低 , 邻几调整了品类结构——大幅提升生鲜品类供应 , 比如方便提走的大包装的馒头主食等 , 酵母等一度卖断货 , 同时 , 也开通了上门服务 。

正是依赖于线上新增量 , 邻几得以快速复苏 。

相比疫情之前 , 邻几微信小程序的订单量增长了3倍以上 , 如今 , 邻几的小程序及线上用户总量 , 已经达到30万左右 。

数字化同样体现在选址上——便利店要成功 , 选址起码占一半 。

过去 , 便利店选址前期 , 需由开发部人员线下调研 , 纳入的考核变量多达20多个 , 比如人流量、收入水平 , 年轻人占比等等 。 包括去小区数空调——空调多意味着小区入住率高 。

但这些调研 , 都是估算 , 高度依赖于一线人员的主动性和专业性 , 一旦出现偏差 , 就会选址不当;而且 , 人力选址成本高 , 决策周期长 。

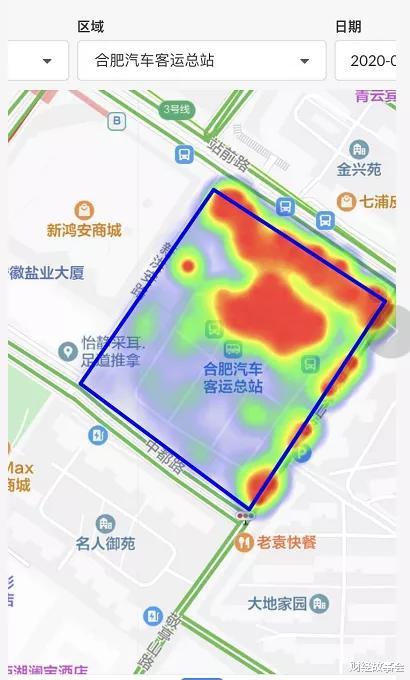

现在 , 邻几的选址引入了数据化标尺——打开微信的“城市热力图” , 可以查看人流热点的实时、动态情况 , 并获得人流趋势分析 , 颜色越深 , 人流量越大 , 更适合开店;假如周围共享单车、共享充电宝分布密集 , 则说明周围年轻人占比高;等等 。

“微信的数据和我们线下的调研 , 可以互相比对、矫正” , 刘忠建说 。

而且 , 选址决策周期大大缩短 。

6月初 , 刘忠建听说 , 合肥1912公馆有间200多平的门面转让 , 当时 , 不少有意者已找到房东面谈——几乎没给邻几留下任何决策的时间 。

刘忠建打开微信城市热力图 , 看了两分钟 , 就拍了板 , “必须租下” 。

这家门店开业头一周 , 单店的日销售额已经达到了8000元以上 , “未来肯定属于我们高销店” , 刘忠建很庆幸 , “如果没有热力图 , 我们做决策起码要去实地调研两三天 , 店铺肯定就被抢走了” 。

数字化转型 , 也有助于提升传统便利店的估值 。

鲜生活CEO肖欣算过一笔账 , 一家年销售额达8亿元的传统连锁便利店 , 拥有30万每日客流量 , 500万活跃用户 , 1.5亿元的毛利润 , 30%的毛利率 , 20%的复购率 , 变卖价仅为8400万美元 , 但同等规模的电商公司估值 , 至少是3亿美元 , “二者三四倍的估值差异 , 最主要原因就是数字化程度不同” 。

成立至今 , 邻几陆续拿下了今日资本、源码资本多轮的投资 , 而每次与今日资本徐新等投资人聊天 , 数字化都是核心议题 。 徐新还建议 , 邻几的融资中 , 应该单独设置数字化预算 。

虽然已经按下了数字化的快门 , 但刘忠建觉得远远不够——比如 , 中国目前有超过10万家便利店 , 这是浩瀚珍贵的流量入口 , “如何把线上线下的流量用起来、转化好、经营好 , 这需要零售行业人士 , 以及微信这样的巨头一块想办法 。 ”

与其说便利店贩卖的是商品 , 不如说其兜售的是种生活方式——不打烊的便利店 , 宛如钢铁森林里的灵魂摆渡者 , 提供随需随取的“给养、陪伴、安全感” 。

毕竟 , 能够提供24小时守候的 , 除了父母 , 可能就只有便利店了——便利店的需求永不眠 , 便利店的巷战永不歇 , 这场暗战刚刚开局 。

推荐阅读

- 腾讯控股的保险代理平台“微保”被深圳银保监局处罚

- 腾讯任天堂Switch国行《健身环大冒险》将于8月19日发布

- 阿里巴巴|美商务部长:美国没有对阿里巴巴采取任何正式行动

- 阿里巴巴|美国:忙着处理TikTok 没有对阿里下手

- 经济日报|会议龙头遇上AI大咖 深圳台电联合阿里云开创智能会议新模式

- 腾讯|国内市场如此“针锋相对”,腾讯会走向垄断吗,解密真相。

- 微信用户恭喜了!腾讯发布重大更新,大家期待的功能终于来了

- 腾讯视频|活动再开启:腾讯视频VIP+苏宁Super会员仅98元 返100元券

- 喜马拉雅|省1745元 喜马拉雅会员买1得13:含京东、腾讯视频等13种会员

- 阿里巴巴|美国商务部长称未对阿里巴巴采取任何行动