水平|四成营收来自美国的博泰家具拟IPO 负债水平远超上市友商

作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

6月19日 , 浙江博泰家具股份有限公司(下称“博泰家具”)在中国证监会官网披露招股书 , 拟在上交所上市 。 据了解 , 博泰家具本次拟发行股票数量不超过2500万股 , 占发行后总股本的比例不低于25% , 本次拟募集资金6.10亿元 , 主要投向“年产180万件坐具生产基地建设项目”“研发中心建设项目”“信息化系统升级建设项目”以及“补充流动资金” 。

博泰家具的主营业务为办公椅、沙发及休闲椅等家具产品的研发、生产及销售 , 并通过原控股子公司安徽信诺从事衣柜、床、床头柜、抽斗柜、书架等板式家具的生产及销售业务 。

海外为“主场” , 四成营收来自美国

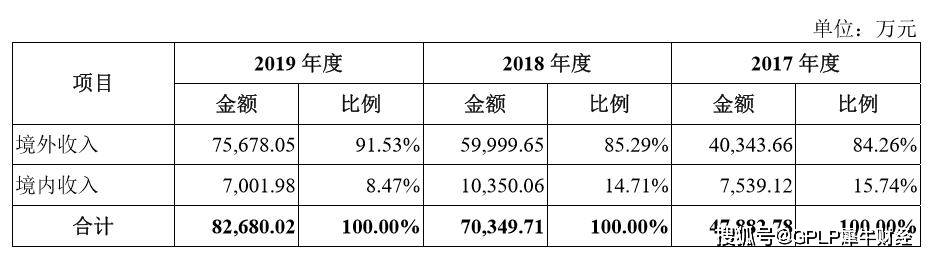

招股书显示 , 2017年至2019年 , 博泰家具营业收入分别为4.84亿元、7.06亿元和8.29亿元 , 其产品以对外出口为主 , 各期外销收入占比均在84%以上 。

在2019年 , 博泰家具超九成的营业收入来自境外市场 , 而境内收入较2018年大幅下降 , 博泰家具表示 , 主要系原子公司安徽信诺的部分产品销售给国内的IKEA集团 , 随着将安徽信诺出售 , 境内收入随之减少 。

文章图片

据招股书 , 博泰家具产品销售区域以北美为主 , 并覆盖了欧洲、南美洲等地区 , 美国为外销的主要国家 , 2017-2019年 , 来自美国的销售收入占比分别为41.90%、40.71%、46.40% 。

值得注意的是 , 博泰家具前五大客户均为境外客户 , 且存在客户集中度较高的风险 。

2017-2019年 , 博泰家具向前五大客户的销售总额占当期营业收入的比例分别为64.86%、58.84%、60.75% 。 博泰家具表示 , 如果该公司主要客户受宏观经营环境、进出口贸易政策、自身经营状况等因素影响而导致与该公司的业务合作发生重大不利变化 , 或该公司无法持续满足大客户的要求 , 将对产品销售及生产经营产生不利影响 。

GPLP犀牛财经就境外收入和境内收入增长呈反比趋势致电博泰家具 , 博泰家具回复称 , 未来该公司计划实现内销与外销并重的格局 。 外销方面 , 美国、欧洲市场仍将是重点 , 并进一步拓展日本、南美等国家和地区 。 内销方面线上、线下双渠道共同发力 , 线上渠道凭借京东等电商平台积累市场经验与基础数据 , 线下渠道如有合适机会 , 计划从华东区域切入市场 。

负债远超上市同行

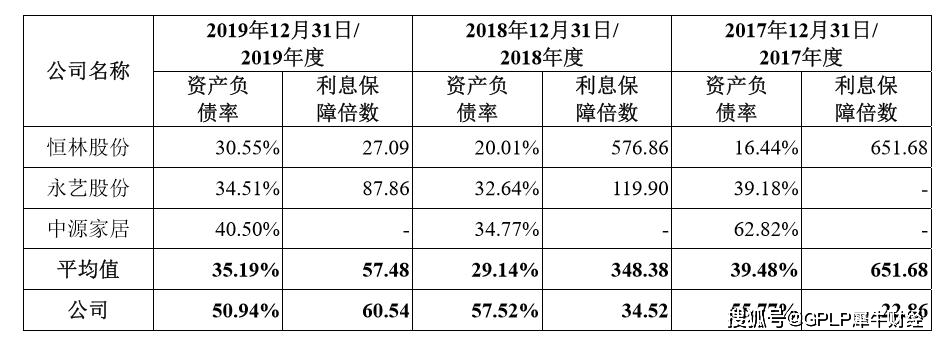

据招股书 , 2017-2019年 , 博泰家具资产负债率分别为55.77%、57.52%、50.94% , 而行业可比公司的资产负债率均值分别为39.48%、29.14%、35.19% 。 可见 , 博泰家具资产负债率远高于同行企业 。

文章图片

而博泰家具对此表示 , 该公司作为非上市公司未开展大规模股权融资 , 是资产负债率高于同行业可比上市公司的主要原因 。

【水平|四成营收来自美国的博泰家具拟IPO 负债水平远超上市友商】博泰家具主要产品生产地在安吉 , 一座人口不足50万的小县城 。 而正是这样一座小城 , 却是中国的椅业之乡 。 启信宝信息显示 , 安吉从事椅业相关业务的公司达到1129家 。 2019年 , 当地椅业工业产值2000万元以上的企业有191家 。 其中 , 已有3家来自安吉的企业登陆A股市场:永艺股份(603600.SH)、恒林股份、(603661.SH)、中源家居(603709.SH) 。 博泰家具能否成为安吉第4家椅业上市公司 , GPLP犀牛财经将会持续关注 。

推荐阅读

- 余承东|余承东称鸿蒙已达安卓七八成水平,透露华为新机没法发布

- 一味宠爱|最全盘点卡中国脖子的35项技术,折射中国工业水平的真实现状

- 季报|趣店季报图解:营收同比降47% 净利1.8亿降84%

- 文小弦弦|这家深圳老牌跨境大卖怎么了?,半年营收仅为170万

- 有限公司|三彩家公开递交上市招股书,2019年营收增长350%

- 美国|三彩家公开递交上市招股书,2019年营收增长350%

- 水泥|数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 企业|数读商业半年报│3家陶瓷卫浴企业营收净利双下滑

- 孚日股份|数读商业半年报│家纺行业6家企业营收负增长,出口受打击

- 企业|数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损