巴比|真香!“馒头第一股”来了,初中毕业刘师傅身家数十亿( 二 )

文章图片

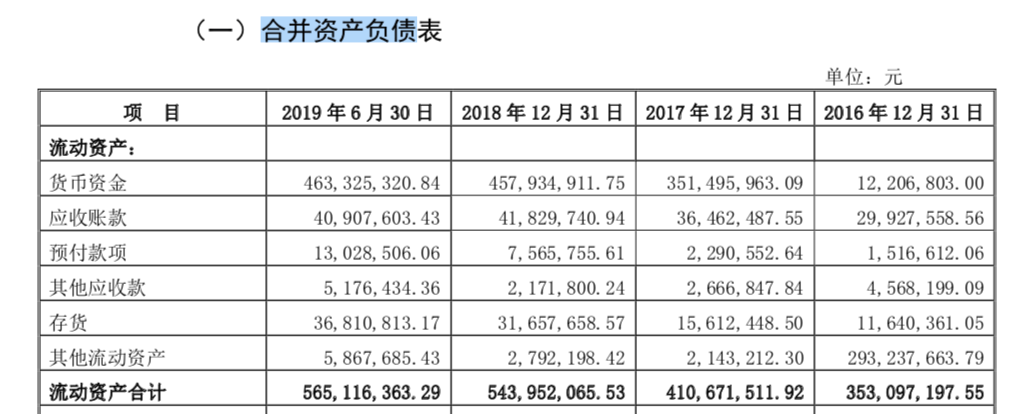

在充裕的货币资金下 , 公司还进行了理财投资 。 公告显示 , 公司货币资金余额2018年末较2017年末增加10,643.89万元 , 同比增长30.28% , 主要系2018年度经营积累增加;2017年末较2016年末增加33,928.92万元 , 主要系2017年度经营积累增加和以前年度购买的理财产品到期赎回所致 。

另外 , 2018年年末、2019年中期 , 公司均无短期借款或长期借款 。 财务费用2016年、2017年分别为128.67万元和27.69万元 , 2018年和2019年上半年财务费用甚至为负数 。

虽然不差钱 , 但是中饮股份仍拟募集资金96388.78万元 , 对于此次的募资用途 , 招股书中显示 , 将用于巴比食品智能化厂房项目、生产线及仓储系统提升项目、直营网络建设项目、食品研发中心和检测中心建设项目、品牌推广项目、信息化建设项目、电子商务平台建设以及补充流动资金 。

90%收益来源于加盟店

但平均收入大幅下滑

经过多年的开拓发展 , 中饮股份形成了覆盖上海、江苏、浙江、北京、广东等地几十余座城市的直营和特许加盟销售网络 , “巴比馒头”在消费者心目中得到认可 。

其中以加盟的销售模式为主 , 主营业务收入90%左右来源于加盟模式的产品销售 。 不过 , 2018年 , 中饮股份加盟门店平均收入出现下滑 。 各期 , 中饮股份每家加盟门店平均收入分别为32.59万元、33.78万元、33.16万元、14.87万元;每家直营门店平均收入分别为92.32万元、101.26万元、114.41万元、52.97万元 。

报告期内 , 发行人加盟门店的数量增长较为迅速 。 加盟商拥有对加盟门店的所有权和收益权 , 实行独立核算 , 自负盈亏 , 但在具体经营方面须接受公司的业务指导和监督 。

中饮股份也对加盟店风险做了解释 , 公司表示若加盟商在日常经营中未严格遵守发行人的管理要求 , 将对发行人经营效益、品牌形象造成不利影响 。 随着发行人生产经营规模的扩大和加盟商的不断增加 , 发行人在加盟模式方面的制度建设、运营管理、资金管理和内部控制等方面将面临更大的挑战 。

经营业务受地域限制

华东地区占比超9成

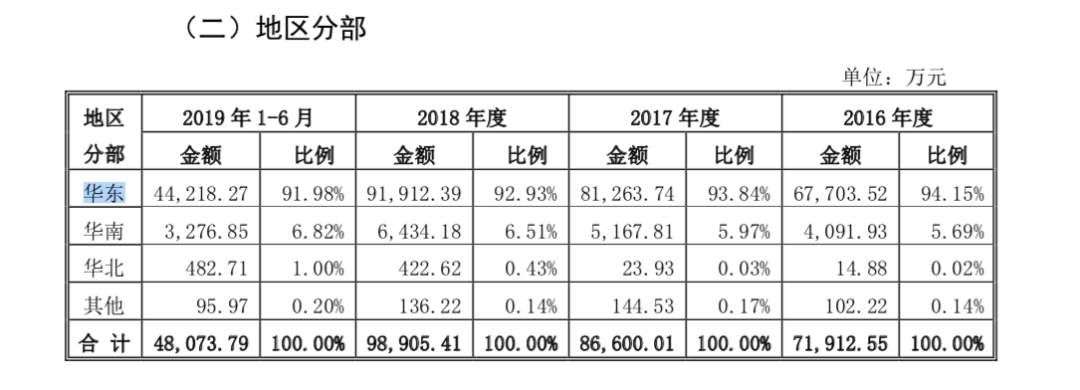

值得注意的是 , 受制于冷链运输的半径 , 中饮股份的业务覆盖范围目前主要在华东地区 。 招股书显示 , 2016年至2018年在华东地区的销售占比分别为94.15%、93.84%、92.93% 。

文章图片

2016-2018年上海工厂成品类产能利用率分别为144.27%、107.61%、122.1% , 馅料类产能利用率分别为137.11%、119.72%、127.43% , 全部超过100% , 处于超负荷运行状态 。

产品销售的区域性似乎成了各大餐饮小吃行业的通病 , 例如已经A股上市的小吃餐饮企业广州酒家、三全食品、全聚德 , 亦或是正在谋求IPO的千味央厨、刚刚新三板退市的狗不理都无法逃脱这个怪象 。

中饮股份在扩张时也面临如何打破产品销售的区域性的问题 。 公司表示 , 未来的扩张计划是3年内在北京、上海、广东、江苏、浙江等地区的重点地段开设182家直营店铺 , 增强公司在华东、华南、华北等地区的旗舰门店示范宣传作用和提升销售;同时公司会加强自有电子商务平台建设 , 进一步提升消费者购物体验、增加用户 , 为线上销售打下坚实基础 。 根据公司发展的需要 , 适时制定相关的兼并收购计划 。

中饮股份上市后表现如何还要基于其未来的发展 。 截至发稿 , 食品行业的龙头老大仍为海天味业 , 总市值为4943亿元 。 三全食品、广州酒家的最新总市值为217亿元、181亿元 。 而利润连降三年的“老字号”全聚德当前市值仅为39.42亿元 , 股价较其最高点已经下跌超80% 。

推荐阅读

![[lol资讯君]宁王回应排位分低:分高只能证明你不菜!但是不能证明你强](https://imgcdn.toutiaoyule.com/20200412/20200412131849332253a_t.jpeg)

- 王者荣耀|碎片商店免费换皮肤真香?大仙意外曝光5条规律,了解后赚大了!

- NBA闲话直说|给我放开吃!80秒4助攻4三分!隆多自带追踪器!大莫:哎呀哥真香

- 华为手机|用了2年iPhoneX,今年换成华为P40Pro,体验一周后直呼真香

- 笑小新科技|超级一体屏+联发科天玑2000+5400mAh,真香预定,红米放大招

- 湖人队|轰83+14+12!哈登威少带队冲冠,三后卫暴走打懵湖人,死亡五小真香

- 科技看视界|网友:真香,比红米K30至尊版更值得买!X7Pro预定也被抢光

- 数码王者|x7pro这才叫真香,教小米做性价比?realme

- 一加手机|上半年惊艳世人的安卓机皇,2K屏+120Hz,现在还是真香机吗?

- 深夜徐老师|公开说自己抄袭的品牌,我居然真香了!

- 手机游戏|追星少女必备手游,《星光创造营》是如何做到真香