收зӣҠ|еҸҳзӣёжҖқз»ҙпјҡжҲ‘дёӯдәҶеӨ§еҘ–пјҢеҚҙдёәдҪ•дёҚзқҖжҖҘеҺ»е…‘еҘ–пјҹ

ж–Үз« еӣҫзүҮ

жң¬ж–Үе…ұ2515еӯ—пјҢйҳ…иҜ»йңҖ6еҲҶй’ҹ

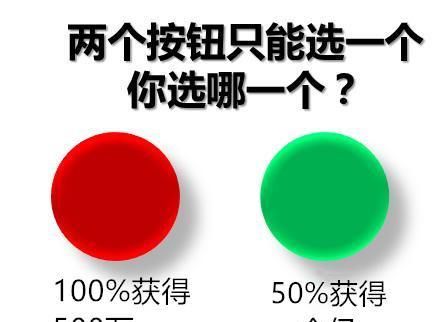

дҪ дёӯдәҶеӨ§еҘ–пјҢдјҡеҰӮдҪ•йҖүжӢ©пјҹеҒҮеҰӮжңүдёҖеӨ©пјҢдҪ дёӯдәҶеӨ§еҘ–пјҡдҪ еҸҜд»ҘйҖүжӢ©з«ӢеҚіжӢҝ500дёҮе…ғпјҢд№ҹеҸҜд»ҘйҖүжӢ©жңү50%жҰӮзҺҮжӢҝдёҖдёӘдәҝпјҢеҪ“然д№ҹеҫ—жүҝжӢ…дёҖж— жүҖиҺ·зҡ„йЈҺйҷ©пјҢдҪ дјҡжҖҺд№ҲйҖүпјҹ

зҗҶжҖ§зҡ„дәәдјҡиҜҙпјҢиҝҷе°ұжҳҜдёӘжҰӮзҺҮй—®йўҳпјҡжңҹжңӣеҖјв‘ =500дёҮ*100%=500дёҮпјӣжңҹжңӣеҖјв‘Ў=1дәҝ*50%=5000дёҮгҖӮж•°еӯҰе‘ҠиҜүжҲ‘们пјҢеә”иҜҘдәүеҸ–дёҖдёӘдәҝпјҢеӣ дёәе®ғзҡ„жңҹжңӣеҖјжӣҙеӨ§пјҢд№ҹж„Ҹе‘ізқҖиҝҷдёӘйҖүжӢ©жң¬иә«и•ҙеҗ«зҡ„д»·еҖјжӣҙеӨ§гҖӮ

еҸҜеҝғзҗҶеӯҰ家зҡ„и°ғжҹҘз»“жһңжҳҫзӨәпјҢйҖүжӢ©жӢҝ500дёҮзҡ„еҚ дәҶиҝ‘9жҲҗгҖӮжҲ‘е°қиҜ•й—®дәҶй—®иә«иҫ№зҡ„жңӢеҸӢпјҢжһңзңҹпјҢеҮ д№ҺйғҪжҳҜйҖү500дёҮзҡ„гҖӮ

дёҖдёӘдәҝзҡ„зЎ®жӣҙиҜұдәәпјҢз”ҡиҮідёҖиҫҲеӯҗйғҪз”ЁдёҚе®ҢпјҢеҸҜдёәдҪ•еҮ д№ҺжІЎдәәйҖүе‘ўпјҹ

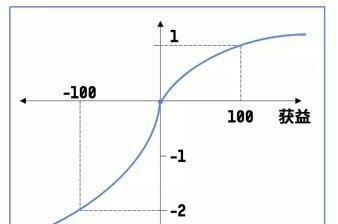

еҺҹеӣ жҳҜ"жҚҹеӨұеҺҢжҒ¶ж•Ҳеә”"гҖӮ

жҚҹеӨұеҺҢжҒ¶пјҡдәә们жҖ»жҳҜеёҢжңӣеӣһйҒҝжҚҹеӨұгҖӮеҚідҪҝ收зӣҠе’ҢжҚҹеӨұж•°йҮҸзӣёеҗҢж—¶пјҢдәә们еҜ№жҚҹеӨұзҡ„жӮІдјӨж„ҹдјҡеӨ§дәҺеҜ№ж”¶зӣҠзҡ„е–ңжӮҰж„ҹгҖӮ

ж–Үз« еӣҫзүҮ

жҚҹеӨұеҺҢжҒ¶жӣІзәҝпјҡдәә们еҜ№жҚҹеӨұзҡ„жӮІдјӨж„ҹдјҡеӨ§дәҺеҜ№ж”¶зӣҠзҡ„е–ңжӮҰж„ҹ

жҜ”еҰӮпјҢжҲ‘дёҠеҚҲжҚЎеҲ°100е…ғй’ұпјҢдёӢеҚҲеҸҲжҠҠиҝҷ100е…ғз»ҷдёўдәҶпјҢжҲ‘д»ҠеӨ©зҡ„еҝғжғ…дёҖе®ҡжҳҜзіҹзі•зҡ„гҖӮ

"еҰӮжһңиҝҗж°”дёҚеҘҪжІЎжӢҝзқҖдёҖдёӘдәҝпјҢе·Із»ҸеңЁеҸЈиўӢйҮҢзҡ„500дёҮеІӮдёҚжҳҜд№ҹжІЎдәҶпјҹиҝҷдёӘжҚҹеӨұеҸҜе°ұеӨ§дәҶпјҢзӣёжҜ”д№ӢдёӢпјҢ'иҗҪиўӢдёәе®ү'жӣҙдҝқйҷ©гҖӮ"

жҚҹеӨұеҺҢжҒ¶ж•Ҳеә”и®©жҲ‘们"и¶ӢеҲ©йҒҝе®і"пјҢе®Ғж„ҝ收зӣҠе°‘пјҢд№ҹдёҚж„ҝжүҝжӢ…ж— ж”¶зӣҠзҡ„йЈҺйҷ©гҖӮ

дҪ д»ҘдёәжөӢиҜ•е°ұиҝҷж ·з»“жқҹдәҶпјҹжҲ‘们дёҚеҰЁжҠҠйўҳзӣ®зҡ„жқЎд»¶еҸҳдёҖеҸҳпјҢдҪ зҡ„йҖүжӢ©иҝҳе’ҢеҺҹжқҘдёҖж ·еҗ—пјҹ

еҗҢж ·жҳҜйҖүжӢ©500дёҮжҲ–дёҖдёӘдәҝпјҢдҪҶжҲ‘们дёҚзҹҘйҒ“иҺ·еҫ—500дёҮе’Ң1дёӘдәҝзҡ„жҰӮзҺҮеҲҶеҲ«жҳҜеӨҡе°‘пјҢеҸӘзҹҘйҒ“пјҢиҺ·еҫ—500дёҮзҡ„жҰӮзҺҮд»Қ然еӨ§дәҺиҺ·еҫ—1дёӘдәҝзҡ„жҰӮзҺҮгҖӮ

жҲ‘зҢңпјҢдҪ жІЎжңүеҪ“еҲқйӮЈд№ҲжҜ«дёҚзҠ№иұ«зҡ„йҖүжӢ©жӢҝ500дёҮдәҶеҗ§гҖӮдёәд»Җд№Ҳе‘ўпјҹ

еҫҲжҳҫ然пјҢеҜ№дәҺдёӨдёӘйғҪдёҚзЎ®е®ҡзҡ„дәӢпјҢжҲ‘们еҝғдёӯзҡ„з®—зӣҳе°ұжңүдәӣд№ұдәҶ гҖӮиҝҷеҸҚиҝҮжқҘиҜҒжҳҺдәҶпјҢдёҖж—ҰжҲ‘们жҳҺзЎ®дәҶжҲҗеҠҹзҡ„жҰӮзҺҮпјҢе°ұдјҡжӣҙеңЁж„ҸеӨұиҙҘйЈҺйҷ©гҖӮ

йўҳзӣ®еҶҚеҸҳдёҖеҸҳгҖӮеҝ…е®ҡжӢҝ50е…ғпјҢе’Ңжңү50%зҡ„жҰӮзҺҮжӢҝ1000е…ғпјҢдҪ дјҡжҖҺд№ҲйҖүпјҹ

жңүж„ҸжҖқзҡ„жҳҜпјҢиҝҷж—¶еӨ§еӨҡж•°дәәдјҡйҖүжӢ©1000е…ғгҖӮеҸҜжҳҜпјҢ50е’Ң1000зҡ„жҜ”дҫӢдёҺ500дёҮе’Ң1дёӘдәҝзҡ„жҜ”дҫӢжҳҜзӣёеҗҢзҡ„гҖӮдёәдҪ•зҺ°еңЁеҸҲдёҚиҖғиҷ‘йЈҺйҷ©дәҶе‘ўпјҹ

гҖҗ 收зӣҠ|еҸҳзӣёжҖқз»ҙпјҡжҲ‘дёӯдәҶеӨ§еҘ–пјҢеҚҙдёәдҪ•дёҚзқҖжҖҘеҺ»е…‘еҘ–пјҹгҖ‘еҗҢж ·зҡ„йҒ“зҗҶпјҢдҪ жғіиұЎдёҖдёӢпјҢдҪ жҳҜдёҖдёӘиә«д»·10дәҝзҡ„еӨ§еҜҢиұӘпјҢдҪ дјҡйҖү500дёҮиҝҳжҳҜдәүеҸ–дёҖдёӘдәҝпјҹжҲ–и®ёжӯӨж—¶пјҢдҪ дёҚдјҡжҠҠ"е°Ҹе°Ҹзҡ„500дёҮ"ж”ҫеңЁзңјйҮҢдәҶеҗ§гҖӮ

"еүҚжҷҜзҗҶи®ә"еҸҜд»Ҙи§ЈйҮҠиҝҷдёҖзҺ°иұЎгҖӮ

еүҚжҷҜзҗҶи®әпјҡдёӘдәәеҹәдәҺеҸӮиҖғзӮ№зҡ„дёҚеҗҢпјҢдјҡжңүдёҚеҗҢзҡ„йЈҺйҷ©жҖҒеәҰгҖӮ

иҝҳжңүдёҖз§ҚжһҒз«Ҝжғ…еҶөпјҡеҒҮеҰӮеңЁдҪ иҝҳжІЎжқҘеҫ—еҸҠе…‘еҘ–е°ұиў«з»‘жһ¶дәҶпјҢз»‘еҢӘиҰҒдҪ еңЁ10еҲҶй’ҹеҶ…жӢҝеҮә500дёҮиөҺиә«пјҢеҗҰеҲҷз«ӢеҚіж’•зҘЁгҖӮйҖү500дёҮиҝҳжҳҜжӢјдёҖжӢјжүӢж°”пјҹйҖүжӢ©100%жҙ»дёӢеҺ»иҝҳжҳҜиҰҒй’ұдёҚиҰҒе‘Ҫпјҹ

еҲҡеҘҪйңҖиҰҒж—¶пјҢжҲ‘们没жңүйҖүжӢ©жқғгҖӮ

ж–Үз« еӣҫзүҮ

дёҖе®ҡиҰҒдәҢйҖүдёҖеҗ—пјҹиҜҙдәҶиҝҷд№ҲеӨҡпјҢиҝҷдёӘжөӢиҜ•жңүжІЎжңүж ҮеҮҶзӯ”жЎҲпјҹ

жңүдәӣдәәиҜҙпјҢ"еҒҡжңҖжңүжҠҠжҸЎзҡ„дәӢ"жҳҜдёҖз§Қз©·дәәжҖқз»ҙпјҢжҲ‘们еә”еҪ“еҒҡ"жңҹжңӣд»·еҖј"жӣҙеӨ§зҡ„дәӢпјҢеҚідҪҝиҝҷ件дәӢеӯҳеңЁйЈҺйҷ©гҖӮ

иҝҷдёӘи§ӮзӮ№жңүдёҖе®ҡзҡ„йҒ“зҗҶгҖӮдҪҶжҲ‘们еҒҡеҶізӯ–ж—¶д№ҹеә”иҖғиҷ‘еҪ“ж—¶зҡ„жғ…жҷҜгҖҒеҸӮз…§зӮ№еҸҠ"100%зЎ®е®ҡ"жң¬иә«зҡ„д»·еҖјгҖӮ

иҜәиҙқе°”еҘ–иҺ·еҘ–дҪңе“ҒгҖҠиҙ«з©·зҡ„жң¬иҙЁгҖӢеҜ№иҙ«з©·зҡ„еҺҹеӣ дҪңдәҶи§ЈйҮҠпјҡдёҖдёӘдәәиҙ«з©·пјҢ并дёҚжҳҜеӣ дёәжҮ’жғ°гҖҒзјәд№ҸдёҠиҝӣеҝғпјҢиҖҢжҳҜд»–жүҖеӨ„зҡ„зҺҜеўғжІЎжңүдҝғдҪҝиҝӣжӯҘзҡ„иө„жәҗгҖӮеҪ“дёҖдёӘдәәиҝһйҘӯйғҪеҗғдёҚйҘұж—¶пјҢжҖҺдјҡжңүж—¶й—ҙеҺ»йЎҫеҸҠеӯҰд№ гҖҒжҠ•иө„жҲ–иҮӘжҲ‘жҸҗеҚҮпјҹд№…иҖҢд№…д№ӢпјҢиҝҷдёӘдәәзҡ„и§ҶйҮҺе°ұдјҡеҸҳеҫ—зӢӯйҡҳпјҢеҶізӯ–д№ҹе°ұжҳҫеҫ—е°Ҹж°”гҖӮдёҖеҸҘиҜқжҰӮжӢ¬пјҢиҙ«з©·йҷҗеҲ¶дәҶдәәзҡ„жғіиұЎгҖӮ

ж–Үз« еӣҫзүҮ

йӮЈд№ҲпјҢеҲ°еә•йҖү500дёҮиҝҳжҳҜдёҖдёӘдәҝпјҹдҪ жңүжІЎжңүжғіиҝҮдёӨдёӘйғҪдёҚйҖүпјҹ

- 1гҖҒеҮәе”®йҖүжӢ©жқғ

- 2гҖҒдј—зӯ№

- 3гҖҒжҠөжҠјиҙ·ж¬ҫ

- 4гҖҒиӮЎжқғеҲҶй…Қ

иҝҷеҜ№жҲ‘жңүдҪ•еҗҜеҸ‘пјҹд»ҘдёҠд№ҹи®ёжҳҜ并дёҚдёҘи°Ёзҡ„еӨҙи„‘йЈҺжҡҙгҖӮдҪҶжҲ‘们зҡ„жҖқз»ҙжҳҜдёҚжҳҜејҖйҳ”дәҶи®ёеӨҡпјҹиҝҷеҜ№жҲ‘们зҡ„з”ҹжҙ»еҸҲжңүдҪ•еҗҜеҸ‘пјҹ

- 1пјҺеӯҰдјҡз”ЁжҰӮзҺҮжҖқз»ҙиҫ…еҠ©еҶізӯ–

д»Җд№ҲжҳҜжҰӮзҺҮжҖқз»ҙпјҹе°ұжҳҜи®Ўз®—жҜҸдёҖз§Қз»“жһңзҡ„жңҹжңӣеҖјгҖӮжңҹжңӣеҖји¶ҠеӨ§пјҢиҺ·еҫ—收зӣҠзҡ„еҸҜиғҪжҖ§и¶ҠеӨ§пјҢ收зӣҠзҡ„д»·еҖји¶ҠеӨ§гҖӮ

д№ҹе°ұжҳҜиҜҙпјҢжҲ‘们иҰҒжү©еӨ§иҮӘе·ұзҡ„ж јеұҖпјҢдёҚеңЁж„ҸдёҖж—¶еҫ—еӨұпјҢиҖҢиҖғиҷ‘иҜҘйҖүжӢ©дә§з”ҹзҡ„з»“жһңиғҪеҗҰй•ҝж—¶й—ҙгҖҒжңҖеӨ§еҢ–ең°еёҰжқҘж•ҲзӣҠгҖӮ

дёҫдёӘж —еӯҗгҖӮдёҖдҪҚдёҡеҠЎеЁҙзҶҹзҡ„иҒҢе‘ҳйқўдёҙдёҖж¬ЎйҖүжӢ©пјҡи·іж§ҪпјҢе·Ҙиө„зҝ»еҖҚпјӣз•ҷдёӢпјҢжҷӢеҚҮжңәдјҡжӣҙеӨ§гҖӮжҖҺд№ҲйҖүпјҹ

жҲ‘们дёҚеҰЁжҠҠеҸӮиҖғйқўжү©еӨ§пјҢе°ҶиЎҢдёҡиғҢжҷҜгҖҒе…¬еҸёе№іеҸ°еӨ§е°ҸгҖҒеҸҜиҺ·еҫ—зҡ„еҹ№и®ӯгҖҒдёӘдәәжҖ§ж јгҖҒзӣ®ж ҮгҖҒиҒҢдёҡи§Ӯе’Ңд»·еҖји§Ӯзӯүеӣ зҙ йғҪзәіе…ҘиҖғиҷ‘иҢғеӣҙпјҢ并жҢүиҮӘе·ұйҮҚи§ҶзЁӢеәҰиөӢдәҲеҲҶеҖјпјҢиҖҢеҗҺеҲҶеҲ«и®Ўз®—и·іж§Ҫе’Ңз•ҷдёӢиҖҢеҮәзҺ°зҡ„еҗ„з§Қз»“жһңзҡ„жңҹжңӣеҖјгҖӮ

жҰӮзҺҮжҖқз»ҙжң¬иә«жҳҜдёҖз§ҚеҶізӯ–иҫ…еҠ©е·Ҙе…·пјҢжҲ‘们йҰ–е…ҲиҰҒиғҪжғіеҲ°иҝҷдёӘе·Ҙе…·пјҢ然еҗҺеӯҰдјҡдҪҝз”Ёе®ғгҖӮ

ж–Үз« еӣҫзүҮ

- 2пјҺеӯҰдјҡжқғзӣҠеҸҳзҺ°

е…¶ж¬ЎпјҢжҲ‘们иҰҒе°ҶиҮӘе·ұзҡ„жқғзӣҠд»·еҖјеҸҳдёәеҸҜж”Ҝй…Қзҡ„дәӢзү©гҖӮжҜ”еҰӮпјҢеҰӮжһңд»…д»…е°ҶдёҖдёӘдәҝдёҖзӣҙеӯҳеңЁй“¶иЎҢпјҢйӮЈе®ғж°ёиҝңеҸӘжҳҜдёӘж•°еӯ—пјӣиҖҢжӢҝе®ғз”ЁжқҘжҠ•иө„гҖҒж¶Ҳиҙ№пјҢжүҚжҠҠд»·еҖјеҸҳдәҶзҺ°гҖӮеҗҢж ·пјҢжҲ‘们д№ҹиҰҒж„ҸиҜҶеҲ°пјҢжҲ‘们жңү5000дёҮжңҹжңӣеҖјзҡ„йҖүжӢ©жқғпјҢеҸҜд»ҘйҖҡиҝҮй”Җе”®гҖҒдј—зӯ№гҖҒжҠөжҠјиҙ·ж¬ҫзӯүж–№ејҸи®©е…¶зңҹжӯЈжңүеҸҜеҲ©з”Ёзҡ„д»·еҖјгҖӮ

д»ҺеҸҰдёҖеұӮйқўзңӢпјҢжүҖи°“зҡ„жқғзӣҠе°ұеғҸжҲ‘们иҮӘиә«зҡ„дјҳеҠҝе’ҢжҪңиғҪгҖӮжҲ‘们еҫҖеҫҖдјҡеҝҪз•Ҙе®ғпјҢеҹӢжІЎе®ғпјҢиҖҢйҖүжӢ©д»ҺдәӢз®ҖеҚ•зҡ„гҖҒ收зӣҠе°Ҹзҡ„е·ҘдҪңгҖӮжүҖд»ҘпјҢжңүж—¶пјҢжҲ‘们дёҚеҰЁжӢјдёҖжӢјпјҢеҚідҪҝжңӘжқҘеӯҳеңЁеӨұиҙҘзҡ„йЈҺйҷ©пјҢдҪҶиҮіе°‘жҳҜдёәдәҶе®һзҺ°жҲ‘们зҡ„дәәз”ҹд»·еҖјиҖҢеҠӘеҠӣгҖӮ

- 3пјҺеӯҰдјҡеҲҶж•ЈйЈҺйҷ©

еңЁз”ҹжҙ»дёӯпјҢжңҖеёёи§Ғзҡ„йЈҺйҷ©еҲҶж•Јй—®йўҳе°ұжҳҜ家еәӯзҗҶиҙўдәҶгҖӮ "дёҚиҰҒеңЁдёҖдёӘж ‘дёҠеҗҠжӯ»"гҖӮеҜ№дәҺ家еәӯзҗҶиҙўпјҢзҗҶиҙўдё“家з»ҷеҮәзҡ„е»әи®®жҳҜпјҡ家еәӯиҙўдә§зҡ„40%з”ЁдәҺдҝқжң¬пјҢ30%з”ЁдәҺз”ҹй’ұпјҢ20%з”ЁдәҺж•‘е‘ҪпјҢ10%з”ЁдәҺж—ҘеёёејҖй”ҖгҖӮе°Ҷиҙўдә§жҠ•иө„еңЁдёҚеҗҢжҖ§иҙЁзҡ„йЎ№зӣ®дёҠпјҢд№ҹе°ұжҳҜе°ҶйЈҺйҷ©еҲҶж•Јз»ҷдәҶдёҚеҗҢзҡ„и§’иүІгҖӮ

ж–Үз« еӣҫзүҮ

з»“иҜӯеҰӮжһңдёӯдәҶеӨ§еҘ–пјҢдёҚиҰҒзқҖжҖҘеҺ»е…‘еҘ–гҖӮ

еҒҡеҶізӯ–ж—¶пјҢжҲ‘们иҰҒйҒҝе…Қзҹӯи§ҶгҖҒжҖҘеҠҹиҝ‘еҲ©зҡ„еҝғзҗҶпјҢиҰҒз”ЁжӣҙеӨ§зҡ„ж јеұҖпјҢеҺ»жҺўеҜ»йҖүйЎ№зҡ„з»јеҗҲж•ҲзӣҠпјҢи®©иҮӘе·ұиҺ·еҫ—жӣҙеӨҡзҡ„жқғзӣҠгҖӮ

жҺЁиҚҗйҳ…иҜ»

- е°ҸеҢәе…¬е…ұ收зӣҠжҲҗдёәдёҖ笔вҖңзіҠж¶ӮиҙҰвҖқпјҹе®ҡжңҹе…¬ејҖ收ж”ҜжҳҜе…ій”®

- е°ҸеҢәе…¬е…ұ收зӣҠжҲҗдёәдёҖ笔зіҠж¶ӮиҙҰпјҹе®ҡжңҹе…¬ејҖ收ж”ҜжҳҜе…ій”®

- 收зӣҠ|е°ҸеҢәе…¬е…ұ收зӣҠжҲҗдёәдёҖ笔зіҠж¶ӮиҙҰпјҹе®ҡжңҹе…¬ејҖ收ж”ҜжҳҜе…ій”®

- е·Ҙдәәж—ҘжҠҘ|е°ҸеҢәе…¬е…ұ收зӣҠжҲҗдёәдёҖ笔вҖңзіҠж¶ӮиҙҰвҖқпјҹе®ҡжңҹе…¬ејҖ收ж”ҜжҳҜе…ій”®

- еҢ—ж–—еҜјиҲӘ|еҢ—ж–—еҜјиҲӘдёҖеӨ©ж”¶зӣҠ10дёӘдәҝпјҢж»ҙж»ҙгҖҒiPhoneйғҪеңЁд№°жңҚеҠЎ

- |жі•еҫӢ&йҮ‘иһҚжҖқз»ҙйҖ»иҫ‘зў°ж’һ вҖ”жҡЁгҖҠйҮ‘иһҚзҠҜзҪӘиҫ©жҠӨйҖ»иҫ‘гҖӢж–°д№ҰйҰ–еҸ‘ејҸзәӘе®һ

- |жі•еҫӢ&йҮ‘иһҚжҖқз»ҙйҖ»иҫ‘зў°ж’һ вҖ”жҡЁгҖҠйҮ‘иһҚзҠҜзҪӘиҫ©жҠӨйҖ»иҫ‘гҖӢж–°д№ҰйҰ–еҸ‘ејҸзәӘе®һ

- жҲҗжң¬ж”¶зӣҠеҖ’жҢӮпјҹйғЁеҲҶ银иЎҢзҗҶиҙўејҖеҗҜејәйҖҖжЁЎејҸ

- еҶңеӨ«еұұжіү|еҶңеӨ«еұұжіүйҖҡиҝҮжёҜдәӨжүҖиҒҶи®ҜпјҢ2019е№ҙ收зӣҠдёә240.21дәҝе…ғдәәж°‘еёҒ

- гҖҗ专家зү№дҫӣгҖ‘жҖқз»ҙзҒөжҙ»зҡ„еӯ©еӯҗпјҢеҺҹжқҘжҳҜиҝҷж ·еҹ№е…»еҮәжқҘзҡ„