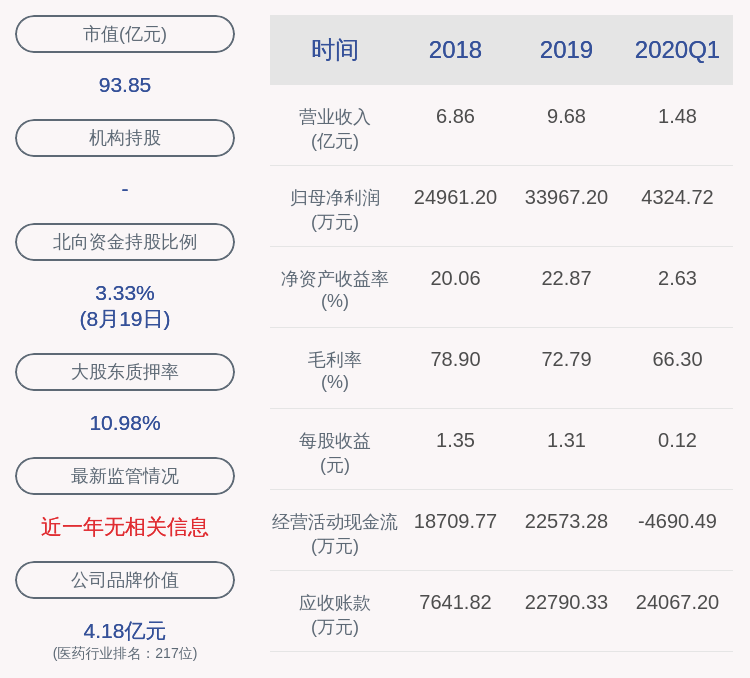

дёҖзӣҙиў«дҪҺдј°зҡ„жө·е°”жҷә家пјҢдёәдҪ•ејҖе§Ӣиў«йқ’зқҗпјҹ

иҙөе·һиҢ…еҸ°иӮЎд»·зӘҒз ҙ300гҖҒ500гҖҒ1000гҖҒ1500 пјҢ жҒҚеҰӮйҡ”дё– пјҢ иҖҢе®һйҷ…д»…дёүеӣӣе№ҙе…үжҷҜ гҖӮ 2017е№ҙеҲқд»ҘжқҘ пјҢ иө„жң¬еёӮеңәдёҠзҡ„ж¶Ҳиҙ№зҷҪ马们еҸҜи°“жҳҘйЈҺеҫ—ж„Ҹ гҖӮ еҚ–й…’зҡ„иҢ…еҸ°гҖҒдә”зІ®ж¶ІйўҶеӨҙеҶІй”Ӣ пјҢ еҗҺйқўи·ҹзқҖ家з”өиӮЎгҖҒзүӣеҘ¶иӮЎгҖҒй…ұжІ№иӮЎгҖҒжҰЁиҸңиӮЎзӯүдёҖеӨ§жү№ гҖӮ иӮЎд»·иҠӮиҠӮж”ҖеҚҮзҡ„иғҢеҗҺ пјҢ жҳҜжҠ•иө„иҖ…еҜ№дәҺе…¬еҸёжүҖеңЁиөӣйҒ“гҖҒдә§е“Ғз«һдәүеҠӣгҖҒе…¬еҸёжІ»зҗҶзӯүж–№йқўз»јеҗҲиҜ„дј°з»“жһңзҡ„дҪ“зҺ° гҖӮ иҜқиҜҙ пјҢ иҝҷеҮ е№ҙдҪ ж“’дҪҸдәҶеҮ еҸӘж¶Ҳиҙ№зҷҪ马呢пјҹ01жө·е°”жҷә家зҡ„вҖңзүӣвҖқдёҺвҖңдёҚзүӣвҖқиҰҒжғіжҗӯдёҠж¶Ҳиҙ№иӮЎзҡ„иҪҰ пјҢ дә§е“Ғзҡ„й”ҖйҮҸгҖҒеҸЈзў‘жҳҜеҗҰиҝҮзЎ¬жҳҜж ёеҝғеӣ зҙ гҖӮ д»Ҙжө·е°”жҷә家жқҘзңӢ пјҢ 欧з‘һеӣҪйҷ…ж•°жҚ®жҳҫзӨә пјҢ е…¶еңЁеӨ§еһӢ家用з”өеҷЁ2019е№ҙе“ҒзүҢйӣ¶е”®йҮҸиҝһз»ӯеҚҒдёҖе№ҙиқүиҒ”е…Ёзҗғ第дёҖ гҖӮ еҲҶе“Ғзұ»жқҘзңӢ пјҢ еҶ°з®ұгҖҒжҙ—иЎЈжңәжҢҒз»ӯжү©еӨ§иЎҢдёҡйўҶеҜјиҖ…дјҳеҠҝ пјҢ зәҝдёӢеёӮеңәд»ҪйўқеҲҶеҲ«жҳҜ第дәҢеҗҚзҡ„3.1еҖҚе’Ң2.1еҖҚ гҖӮ жө·е°”жҷә家дёҚд»…жҲҗдёәдёӯеӣҪ家з”өиЎҢдёҡзҡ„зҺӢзүҢ пјҢ жӣҙеңЁе…Ёзҗғ家з”өйўҶеҹҹжҲҗдёәйўҶеӨҙзҫҠ гҖӮ жө·е°”жҷә家еңЁж¶Ҳиҙ№еёӮеңәзҡ„вҖңзүӣвҖқжңүзӣ®е…ұзқ№гҖҒжҜӢеәёзҪ®з–‘ гҖӮ дҪҶеӣһеҲ°иө„жң¬еёӮеңә пјҢ жө·е°”жҷә家似д№ҺжңүзӮ№вҖңдёҚзүӣвҖқ гҖӮ вҖңдёҚзүӣвҖқ并йқһиҜҙиӮЎд»·дёҚж¶Ё пјҢ е…¶дёҠеёӮд»ҘжқҘеҢәй—ҙжңҖеӨ§ж¶Ёе№…д№ҹи¶…иҝҮзҷҫеҖҚ гҖӮ иҖҢжҳҜд»Һжө·е°”жҷә家еңЁиӮЎеёӮзҡ„й•ҝжңҹиЎЁзҺ°жқҘиҜҙ пјҢ 并没жңүеҢ№ж•Ңе…¶еңЁж¶Ҳиҙ№еёӮеңәзүӣж°”еҶІеӨ©зҡ„ең°дҪҚ гҖӮ иө„жң¬еёӮеңәи®Өдёә пјҢ жө·е°”жҷә家иҝҷж ·зҡ„жҳҺжҳҹдјҒдёҡеә”иҜҘжңүжӣҙеҘҪзҡ„иЎЁзҺ° гҖӮ дёәд»Җд№Ҳдјҡдә§з”ҹиҝҷз§Қе·®ејӮе‘ўпјҹ第дёҖ пјҢ жө·е°”жҷә家еүҚзһ»жҖ§зҡ„жҲҳз•ҘеёғеұҖдёҺдјҒдёҡз»ҸиҗҘдёҡз»©зҡ„еўһй•ҝдёҚеҢ№й…Қ гҖӮ ж— и®әжҳҜеӣҪйҷ…еҢ–гҖҒе…ЁзҗғеҢ–иҝҳжҳҜз”ҹжҖҒжҲҳз•Ҙ пјҢ е…¶еңЁеёӮеңәдёҠиҺ·иӘүйўҮеӨҡ гҖӮ дҪҶеңЁж¶Ҳиҙ№еёӮеңәзҡ„ејәеҠҝиЎЁзҺ°еӨҡдҪ“зҺ°еңЁиҗҘдёҡ收е…Ҙдёәж Үеҝ—зҡ„规模дёҠ пјҢ 并没жңүе®Ңе…ЁеҸҚжҳ еҲ°иө„жң¬еёӮеңәжңҖе…іеҝғзҡ„еҮҖеҲ©ж¶ҰдёҠжқҘ пјҢ иҝҷжҳҜжҠ•иө„иҖ…еҜ№жө·е°”жҷә家估еҖјдә§з”ҹеҒҸи§Ғзҡ„ж ёеҝғеӣ зҙ гҖӮ 2019е№ҙдёәдҫӢ пјҢ ж јеҠӣдёҺжө·е°”жҷә家иҗҘ收зӣёеҪ“ пјҢ дҪҶеүҚиҖ…еҮҖеҲ©ж¶ҰзәҰдёәеҗҺиҖ…3еҖҚ гҖӮ 第дәҢ пјҢ жө·е°”жҷә家е’Ңжө·е°”з”өеҷЁдёӨ家дёҠеёӮдё»дҪ“д№Ӣй—ҙзҡ„еҲҶиЈӮдёҺз«һдәү пјҢ вҖңеҶ…иҖ—вҖқиҫғеӨҡ гҖӮ жҳҺйқўдёҠдёӨ家дјҒдёҡеҗ„жңүиҙҹиҙЈжқҝеқ— пјҢ зңӢдјјеҲҶе·ҘжҳҺзЎ® пјҢ е®һеҲҷжңүиҜёеӨҡз«һдәүгҖҒйҮҚеҸ дёҺеүІиЈӮ гҖӮ еҗҢж—¶ пјҢ е…іиҒ”дәӨжҳ“йҘұеҸ—иҜҹз—… пјҢ 2019H1жө·е°”з”өеҷЁе…іиҒ”йҮҮиҙӯйҮ‘йўқеҚ иҗҘдёҡжҲҗжң¬зҡ„жҜ”дҫӢиҫҫеҲ°78.7% гҖӮ дёҠиҝ°й—®йўҳдёҚд»…еҪұе“ҚеҲ°ж•ҙдҪ“з»ҸиҗҘж•ҲзҺҮзҡ„жҸҗеҚҮ пјҢ жӣҙеёҰжқҘжҠ•иө„иҖ…еҜ№дёӨ家公еҸёеңЁеҲ©зӣҠеҲҶй…ҚгҖҒз®ЎзҗҶдҪ“зі»дёҠзҡ„з–‘иҷ‘ пјҢ еҫҲйҡҫзӣҙи§ӮиҜ„дј°жө·е°”зҡ„ж•ҙдҪ“иҙўеҠЎзҠ¶еҶөе’ҢеёӮеҖјиЎЁзҺ° гҖӮ еӨҡе№ҙжқҘ пјҢ иө„жң¬еёӮеңәеҪўжҲҗдәҶжө·е°”жҷә家вҖңеўһ收дёҚеўһеҲ©вҖқгҖҒвҖңиҝҗиҗҘдҪҺж•Ҳдё”еҶ…йғЁиҙ№з”Ёз®ЎжҺ§иҫғе·®вҖқзҡ„и®ӨзҹҘ пјҢ иҝҷдәӣйғҪдёҘйҮҚеҪұе“ҚдәҶжҠ•иө„иҖ…зҡ„йҖүжӢ©йҖ»иҫ‘ гҖӮ еӣ жӯӨ пјҢ жҠ•иө„иҖ…жңҹеҫ…е…¬еҸёиғҪиҝӣдёҖжӯҘзҗҶжё…иӮЎжқғжһ¶жһ„е’Ңз®ЎзҗҶеұӮзә§ пјҢ еңЁдёҠеёӮдё»дҪ“зҡ„иө„дә§ж•ҙеҗҲе’Ңж•ҲзҺҮжҸҗеҚҮж–№йқўеӨҡдёҖдәӣеҸҳйқ© гҖӮ

ж–Үз« еӣҫзүҮ

02зҸ иҒ”з’§еҗҲ пјҢ еӨ§е№•ејҖеҗҜеҸҳйқ©еӨ§е№•еҫҗеҫҗжӢүејҖ гҖӮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

гҖҗдёҖзӣҙиў«дҪҺдј°зҡ„жө·е°”жҷә家пјҢдёәдҪ•ејҖе§Ӣиў«йқ’зқҗпјҹгҖ‘2019е№ҙ12жңҲ12ж—Ҙ пјҢ еӘ’дҪ“жҠҘйҒ“жө·е°”жҷә家еёҢжңӣз§ҒжңүеҢ–жө·е°”з”өеҷЁ пјҢ е…¬еҸёдәҺеҪ“жҷҡжҫ„жё…жӯЈеңЁеҲқжӯҘжҺўи®Ёз§ҒжңүеҢ–жө·е°”з”өеҷЁзҡ„ж–№жЎҲ гҖӮ 2020е№ҙ7жңҲ31ж—Ҙжҷҡ пјҢ жө·е°”жҷә家еҸ‘еёғдёҖзі»еҲ—е…¬е‘Ҡ пјҢ еҜ№з§ҒжңүеҢ–ж–№жЎҲе®ҳе®Ј гҖӮ жө·е°”жҷә家е’Ңжө·е°”з”өеҷЁзҡ„вҖңзҸ иҒ”з’§еҗҲвҖқе·Із»Ҹз®ӯеңЁејҰдёҠ гҖӮ жө·е°”жҷә家е°Ҷд»Ҙж–°еҸ‘иЎҢHиӮЎдҪңдёәдәӨжҳ“еҜ№д»·еҗ‘и®ЎеҲ’иӮЎдёңиҝӣиЎҢж”Ҝд»ҳ пјҢ и®ЎеҲ’иӮЎдёңжҢҒжңүзҡ„жҜҸдёҖиӮЎи®ЎеҲ’иӮЎд»Ҫе°ҶиҺ·еҫ—1.6иӮЎжө·е°”жҷә家新еҸ‘иЎҢзҡ„HиӮЎ пјҢ еҗҢж—¶еҚҸи®®е®үжҺ’з”ҹж•Ҳзҡ„ж—¶еҖҷ пјҢ жө·е°”з”өеҷЁзҡ„и®ЎеҲ’иӮЎдёңе°ҶиҺ·еҫ—1.95жёҜеёҒзҡ„зҺ°йҮ‘收е…Ҙ гҖӮ дәӨжҳ“е®ҢжҲҗеҗҺ пјҢ жө·е°”з”өеҷЁе°ҶжҲҗдёәжө·е°”жҷә家全иө„еӯҗе…¬еҸё пјҢ 并д»ҺйҰҷжёҜиҒ”дәӨжүҖйҖҖеёӮ пјҢ жө·е°”жҷә家е°ҶеңЁиҒ”дәӨжүҖHиӮЎдёҠеёӮ гҖӮ жө·е°”жҷә家е°Ҷе®һзҺ°вҖңA+D+HвҖқдёүең°дёҠеёӮзҡ„ж јеұҖ гҖӮ

ж–Үз« еӣҫзүҮ

дёәд»Җд№ҲзҺ°еңЁејҖеҗҜиҝҷж ·дёҖж¬ЎвҖңеӨ§жүӢжңҜвҖқпјҹи§ЈеҶіеҺҶеҸІй—®йўҳ гҖӮ ж—©жңҹ пјҢ AиӮЎзҡ„жө·е°”жҷә家主еҒҡеҲ¶йҖ дёҡеҠЎ пјҢ HиӮЎзҡ„жө·е°”з”өеҷЁдё»еҒҡзү©жөҒжңҚеҠЎзұ»дёҡеҠЎ пјҢ з¬ҰеҗҲеҪ“ж—¶жү“йҖҡеҲ¶йҖ дёҡе’ҢжңҚеҠЎдёҡй—ӯзҺҜзҡ„йңҖжұӮ гҖӮ еҗҺжқҘйҡҸзқҖдёҡеҠЎзҡ„еӨ§иһҚеҗҲгҖҒвҖңдәәеҚ•еҗҲдёҖвҖқзҡ„жҺЁиҝӣ пјҢ дј з»ҹзҡ„дёҡеҠЎжөҒзЁӢиў«жү“д№ұпјӣз”ұдәҺдёҡеҠЎзәҝжқЎеҪ’еұһзҡ„йҡ”йҳӮ пјҢ жө·е°”е…Ёе“Ғзұ»зҡ„дёҡеҠЎж јеұҖиў«дәәдёәеҲҮеүІ гҖӮ иҝҷдёҖеҺҶеҸІй—®йўҳеҜ№жө·е°”жҷә家зҡ„еҸ‘еұ•еҹӢдёӢйҡҗеҝ§ гҖӮ ж•ҙеҗҲзҺ°жңүиө„жәҗ гҖӮ ж•ҙдёӘ家з”өиЎҢдёҡзҡ„ејҖз–ҶжӢ“еңҹе·Із»Ҹеҹәжң¬е®ҢжҲҗ пјҢ е…¬еҸёе®һзҺ°иҜёеӨҡеҚ•е“Ғеј•йўҶ пјҢ дё”еңЁжө·еӨ–еёӮеңәгҖҒй«ҳз«Ҝдә§е“ҒдёҠеқҮеҸ–еҫ—йўҶе…ҲдјҳеҠҝ гҖӮ дҝ®зӮјеҶ…еҠҹгҖҒиө„жәҗйҮҚз»„гҖҒж•ҲзҺҮжҸҗеҚҮжҳҜе·©еӣәе’Ңжү©еӨ§ж—ўжңүдјҳеҠҝзҡ„дҝқйҡң пјҢ е…¬еҸёзӣ®еүҚжңүеҶіеҝғгҖҒжңүиғҪеҠӣеҜ№дёӨ家дёҠеёӮе№іеҸ°иҝӣиЎҢж•ҙеҗҲ гҖӮ жҺЁиҝӣжҲҳз•Ҙж·ұеҢ– гҖӮ зү©иҒ”зҪ‘ж—¶д»Јзҡ„家з”ө家еұ…дёҖдҪ“еҢ–иҰҒжұӮе…¬еҸёд»Һз»„з»ҮгҖҒжөҒзЁӢиҝӣиЎҢе…Ёж–№дҪҚзҡ„йҮҚжһ„ гҖӮ е…¬еҸёжҷә慧家еәӯжҲҳз•Ҙзҡ„ж·ұе…ҘжҺЁиҝӣ пјҢ йңҖиҰҒиҝӣдёҖжӯҘж•ҙеҗҲжө·е°”з”өеҷЁеңЁжҙ—иЎЈжңәгҖҒе°Ҹ家з”өд»ҘеҸҠжё йҒ“дёҠзҡ„дёҡеҠЎ гҖӮ ејҖеј“жІЎжңүеӣһеӨҙз®ӯ гҖӮ иҝҷж¬ЎйҮҚз»„ пјҢ еҸҜи°“жңҹеҫ…е·Ід№…гҖҒжҒ°йҖўе…¶ж—¶гҖҒеӨ§еҲҖйҳ”ж–§ гҖӮ еҪ“然 пјҢ жө·е°”жҷә家з§ҒжңүеҢ–еҸӘжҳҜеҜ№е®¶з”өдёҡеҠЎзҡ„ж•ҙеҗҲ пјҢ дёҺиЎҢдёҡж—ўеҸҜжҜ” пјҢ д№ҹдёҚеҸҜжҜ” гҖӮ еҺҹеӣ еңЁдәҺ пјҢ з§ҒжңүеҢ–еҗҺ пјҢ жө·е°”жҷә家зҡ„дё»иҗҘдёҡеҠЎд»Қ然жҳҜ家з”ө пјҢ жҳҜжө·е°”йӣҶеӣўзҡ„еӯҗе…¬еҸёд№ӢдёҖ гҖӮ жө·е°”йӣҶеӣўж——дёӢиҝҳжңүжө·е°”з”ҹзү©гҖҒзӣҲеә·з”ҹе‘ҪзӯүиҜёеӨҡдёҡеҠЎ пјҢ жӢҝжө·е°”жҷә家и·ҹзҫҺзҡ„иҝҷз§ҚйӣҶеӣўдёҠеёӮжқҘеҜ№жҜ”жҳҫ然дёҚеҗҲзҗҶ гҖӮ еҰӮжһңйқһиҰҒиҝӣиЎҢеҜ№жҜ” пјҢ жңҖеҘҪжӢҝжө·е°”жҷә家дёҺеҸҰеӨ–дёӨ家зҡ„家з”өдёҡеҠЎжҜ”иҫғ гҖӮ д»Һ家з”өдёҡеҠЎзңӢ пјҢ дёү家еҗ„жңүдјҳеҠҝпјҡж јеҠӣз©әи°ғйўҶе…Ҳ пјҢ зҫҺзҡ„еҚ жҚ®е°Ҹ家з”өеёӮеңәеҚҠеЈҒжұҹеұұ пјҢ жө·е°”жҷә家еҶ°жҙ—зүўзүўеҚ жҚ®еёӮеңәд»Ҫйўқ第дёҖ гҖӮ

ж–Үз« еӣҫзүҮ

03еӣӣеӨ§ж•Ҳеә”еҖјеҫ—жңҹеҫ…еҰӮжӯӨйҮҚзЈ…зҡ„йҮҚз»„ пјҢ йў„и®Ўе°ҶеёҰжқҘеӣӣеӨ§жҲҗж•Ҳ гҖӮ

第дёҖ пјҢ е…¬еҸёиӮЎжқғз»“жһ„е’Ңз»„з»Үжһ¶жһ„жё…жҷ°жҳҺдәҶ гҖӮ иҝҮеҺ»еҸҢе№іеҸ°ж јеұҖдёӢ пјҢ иҷҪ然жө·е°”жҷә家并表жө·е°”з”өеҷЁ пјҢ дҪҶжө·е°”жҷә家仅жҢҒжңү45.64%зҡ„иӮЎд»Ҫ пјҢ еӯҳеңЁеҫҲеӨ§йғЁеҲҶе°‘ж•°иӮЎдёң пјҢ еҗ„ж–№еҲ©зӣҠеӯҳеңЁдёҚдёҖиҮҙзҡ„зҠ¶еҶө гҖӮ жң¬ж¬ЎдәӨжҳ“еҗҺ пјҢ е®һзҺ°жө·е°”жҷә家е°ҶжҲҗдёәжө·е°”家з”өдёҡеҠЎзҡ„е”ҜдёҖиҪҪдҪ“ пјҢ жҠ•иө„иҖ…гҖҒеӨ§иӮЎдёңд»ҘеҸҠз®ЎзҗҶеұӮд№Ӣй—ҙзҡ„еҲ©зӣҠжӣҙеҠ дёҖиҮҙ пјҢ е…¬еҸёз®ЎзҗҶеұӮзә§еӨ§е№…зј©еҮҸ пјҢ иӮЎжқғжҝҖеҠұж”ҝзӯ–е®һж–ҪжӣҙйЎәз•… гҖӮ

ж–Үз« еӣҫзүҮ

第дәҢ пјҢ иҝҗиҗҘж•ҲзҺҮзҡ„еӨ§е№…жҸҗеҚҮ гҖӮ иҝҮеҺ» пјҢ дёӨ家公еҸёж— и®әжҳҜеңЁдә§е“ҒдёҠ пјҢ иҝҳжҳҜдёҠдёӢжёёж–№йқў пјҢ еқҮеӯҳеңЁдәәеҠӣзү©еҠӣзҡ„жҚҹеӨұ пјҢ иҝҷз§ҚвҖңеҶ…иҖ—вҖқд№ҹжӢ–зҙҜдәҶдёҡз»©иЎЁзҺ° гҖӮ дәӨжҳ“еҗҺжө·е°”家з”өдёҡеҠЎе®һзҺ°ж•ҙиЈ… пјҢ дә§е“Ғзҹ©йҳөзҡ„ж•ҙеҗҲ пјҢ е°ҶжҸҗеҚҮз”ҹдә§гҖҒз ”еҸ‘гҖҒз®ЎзҗҶж•ҲзҺҮ пјҢ д№ҹиғҪдёәз”ЁжҲ·жҸҗдҫӣжӣҙеҘҪзҡ„жҷә慧家еәӯи§ЈеҶіж–№жЎҲпјӣеҮҸе°‘е…іиҒ”дәӨжҳ“е’ҢдёҡеҠЎйҳ»йҡ” пјҢ дёӨеӨ§е№іеҸ°ж•°жҚ®е…ұйҖҡ пјҢ жҠҖжңҜгҖҒзү©жөҒзӯүе…ЁйғЁе…ұдә« пјҢ иҝҗиҗҘж•ҲзҺҮе’ҢйҖҸжҳҺеәҰеӨ§е№…жҸҗеҚҮ гҖӮ 第дёү пјҢ з»ҸиҗҘдёҡз»©зҡ„жҢҒз»ӯж”№е–„ гҖӮ иҝҮеҺ»жө·е°”жҷә家й”Җе”®еҮҖеҲ©зҺҮиҫғдҪҺеҫҲеӨ§еҺҹеӣ еңЁдәҺдёӨеӨ§е№іеҸ°д№Ӣй—ҙзҡ„еҲҶиЈӮдёҺз«һдәү пјҢ еёҰжқҘиҫғй«ҳзҡ„з®ЎзҗҶиҙ№з”ЁзҺҮгҖҒй”Җе”®иҙ№з”ЁзҺҮ гҖӮ жӯӨж¬ЎйҮҚз»„еҗҺ пјҢ иҝҗиҗҘж•ҲзҺҮзҡ„жҸҗеҚҮе°ҶеёҰжқҘиҙ№з”ЁзҺҮзҡ„дёӢйҷҚ пјҢ жө·е°”ж ёеҝғдә§е“Ғзҡ„еҶ°жҙ—дёҡеҠЎ пјҢ еҲ©ж¶ҰиЎЁзҺ°е°ҶиҝҪдёҠж¶Ҳиҙ№еёӮеңәзҡ„иЎЁзҺ° гҖӮ йҡҸзқҖж•ҙеҗҲеҗҺз”ҹжҖҒжҲҳз•Ҙзҡ„жҺЁиҝӣ пјҢ жө·е°”жҷә家иҗҘ收еўһй•ҝзҡ„еҗҢж—¶ пјҢ ж•ҲзҺҮжҸҗеҚҮ пјҢ зӣҲеҲ©иғҪеҠӣжңүжңӣдёҠеҸ°йҳ¶ гҖӮ 第еӣӣ пјҢ иӮЎдёңеӣһжҠҘиҝӣдёҖжӯҘеўһеҺҡ гҖӮ з”ұдәҺжө·е°”з”өеҷЁеӯҳеңЁеҫҲеӨ§дёҖйғЁеҲҶе°‘ж•°иӮЎдёңжқғзӣҠ пјҢ жө·е°”жҷә家并дёҚиғҪе®Ңе…ЁеҲҶдә«жө·е°”з”өеҷЁзҡ„з»ҸиҗҘжҲҗжһң гҖӮ йҮҚз»„е°ҶзӣҙжҺҘеўһеҺҡжө·е°”жҷә家зҡ„иӮЎдёңжқғзӣҠ пјҢ д»Ҙ2019е№ҙдёәдҫӢ пјҢ дәӨжҳ“е®ҢжҲҗеҗҺйў„и®Ўжө·е°”жҷә家еҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…жқғзӣҠе°ҶеўһеҠ 26.60% пјҢ еҮҖеҲ©ж¶Ұеўһй•ҝ47.67% пјҢ жҜҸиӮЎж”¶зӣҠеўһй•ҝ6.92% гҖӮ еҗҢж—¶ пјҢ е…¬еҸёжүҝиҜәжңӘжқҘдёүе№ҙиӮЎжҒҜж”Ҝд»ҳзҺҮйҖҗжӯҘжҸҗй«ҳеҲ°40% пјҢ иҫғд№ӢеүҚ30%жңүжҳҫи‘—жҸҗеҚҮ гҖӮ жө·е°”жҷә家еҜ№жө·е°”з”өеҷЁзҡ„иө„дә§йҮҚз»„ пјҢ дёҚжҳҜдёҖж¬Ўз®ҖеҚ•зҡ„еҠ еҮҸжі• пјҢ иҖҢжҳҜдёәдәҶдјҒдёҡзҡ„й•ҝиҝңеҸ‘еұ•гҖҒдёәдәҶж¶Ҳиҙ№иҖ…жӣҙеҘҪзҡ„дҪ“йӘҢгҖҒдёәдәҶиӮЎдёңжӣҙй«ҳзҡ„еӣһжҠҘиҝӣиЎҢзҡ„дёҖж¬Ўе…Ёж–№дҪҚйҮҚжһ„ гҖӮ еҰӮдёҠ пјҢ ж¶Ҳиҙ№еёӮеңәдә§е“ҒиҝҮзЎ¬гҖҒиө„жң¬еёӮеңәиӮЎд»·еқҡжҢәзҡ„вҖңеҸҢзүӣвҖқжө·е°”жҷә家еҖјеҫ—жңҹеҫ… гҖӮ

ж–Үз« еӣҫзүҮ

04д№ҳйЈҺз ҙжөӘж–°иө·зӮ№ж ёеҝғй—®йўҳжҳҜ пјҢ жө·е°”жҷә家йҮҚз»„еҗҺеҰӮжңҹе®һзҺ°дёҠиҝ°ж•Ҳжһңзҡ„еҸҜиғҪжҖ§жңүеӨҡй«ҳпјҹ

еӣһзңӢеҺҶеҸІ пјҢ жө·е°”жҳҜеҚҸеҗҢй«ҳжүӢ пјҢ жө·еӨ–并иҙӯзҡ„жЎҲдҫӢжҜ”жҜ”зҡҶжҳҜ гҖӮ е…¬еҸёйҖҡиҝҮдёҚж–ӯдјҳеҢ–иө„жәҗй…ҚзҪ®дёҺе№іеҸ°е…ұдә«гҖҒеҸ‘жҢҘе…ЁзҗғжҲҳз•ҘеҚҸеҗҢдјҳеҠҝ пјҢ е®һзҺ°вҖңжө·е°”гҖҒеҚЎиҗЁеёқгҖҒLeaderгҖҒGEAppliancesгҖҒFisher&PaykelгҖҒAQUAгҖҒCandyвҖқдёғеӨ§дё–з•Ңзә§е“ҒзүҢеёғеұҖдёҺе…ЁзҗғеҢ–иҝҗиҗҘ гҖӮ 2019е№ҙе…¬еҸёжө·еӨ–收е…ҘеҚ жҜ”47% пјҢ дё”иҝ‘100%дёәиҮӘдё»е“ҒзүҢ收е…Ҙ гҖӮ

ж–Үз« еӣҫзүҮ

зӣёеҜ№дәҺйҖҡ用家з”өгҖҒж–җйӣӘжҙҫе…Ӣзҡ„еҚҸеҗҢйҡҫеәҰжқҘиҜҙ пјҢ еҜ№дәҺжө·е°”з”өеҷЁзҡ„ж•ҙеҗҲе°ұжҳҜе°ҸиҜ•зүӣеҲҖ пјҢ вҖң1+1>2вҖқзҡ„ж•Ҳеә”д№ҹе°Ҷж°ҙеҲ°жё жҲҗ гҖӮ зұ»дјјдәҺ2013е№ҙзҫҺзҡ„йӣҶеӣўжҚўиӮЎеҗёж”¶еҗҲ并зҫҺзҡ„з”өеҷЁ пјҢ еҜ№дәҺжө·е°”жҷә家жқҘиҜҙ пјҢ иҝҷж¬ЎйҮҚз»„жҳҜдёҡз»©зҲҶеҸ‘гҖҒеёӮеҖјеӣһеҪ’зҡ„ж–°иө·зӮ№ гҖӮ жһңдёҚ其然 пјҢ е‘ЁдёҖејҖзӣҳ пјҢ жө·е°”жҷә家иӮЎд»·зӣҙзәҝжӢүжқҝ пјҢ ж¶Ёе№…10.00% гҖӮ е®һйҷ…дёҠ пјҢ 3жңҲдёӢж—¬д»ҘжқҘе…¬еҸёиӮЎд»·жңҖеӨ§ж¶Ёе№…жҺҘиҝ‘40% пјҢ дҪҺдј°зҡ„жө·е°”жҷә家жӯЈеҫ—еҲ°еёӮеңәзҡ„йқ’зқҗ гҖӮ еұ•жңӣжңӘжқҘ пјҢ жө·е°”зҡ„йӣ„еҝғдёҚжӯўдәҺжӯӨ пјҢ йҡҸзқҖжҷә慧家еәӯжҲҳз•Ҙзҡ„е…Ёйқўж·ұе…Ҙ пјҢ зҷҪз”өйҫҷеӨҙиҪ¬еһӢжҲҗзңҹжӯЈзҡ„з”ҹжҖҒйҫҷеӨҙ пјҢ еёӮеҖјз©әй—ҙдҫҝжҳҜйЎәе…¶иҮӘ然 гҖӮ

жҺЁиҚҗйҳ…иҜ»

- и…ҫи®ҜжҺ§иӮЎзҡ„дҝқйҷ©д»ЈзҗҶе№іеҸ°вҖңеҫ®дҝқвҖқиў«ж·ұеңій“¶дҝқзӣ‘еұҖеӨ„зҪҡ

- жҫҺж№ғж–°й—»|д»қеҚ“дәӢ件被еҶҷе…Ҙе…¬иҒҢдәәе‘ҳеӯҰд№ иҜ»жң¬ д»қеҚ“дәӢ件жҖҺд№ҲеӣһдәӢ

- еӨ®и§Ҷж–°й—»|24еІҒжҠ—жҙӘзүәзүІж¶ҲйҳІе‘ҳиөөдё№иў«иҜ„зғҲеЈ« иөөдё№з…§зүҮдё»иҰҒдәӢиҝ№

- иў«жҢҮвҖңеҸҢж ҮвҖқзү№ж–ҜжӢүж— еҘҲжңҚиҪҜ жӢјеӨҡеӨҡжҳҜжңҖеҗҺиөўе®¶еҗ—пјҹ

- зҺӢиҖ…иҚЈиҖҖпјҡиҪҜиҫ…дёҚжғіиў«е«ҢејғпјҹйҷӨдәҶдёҚиғҪ3зә§иҫ…еҠ©иЈ…д»ҘеӨ–пјҢиҝҳжңүиҝҷеӣӣзӮ№

- гҖҠжқҖжүӢ3гҖӢвҖңйҡҫеҜ»зӣ®ж ҮвҖқжЁЎејҸеӣһеҪ’пјҒе№ҪзҒөжЁЎејҸиў«еҸ–ж¶Ҳ

- жұҹиӢҸдёңеҸ°иӯҰж–№йҖҡжҠҘвҖңиҪҰзҘёеҗҺзҢӘиӮүйҒӯе“„жҠўвҖқпјҡ5дәәиў«иЎҢжӢҳ

- еӣӣе·қз»өз«№ж°‘иӯҰиҝһеӨңеңЁеӨ–жҠ—жҙӘ иҝ”еӣһж—¶жҙҫеҮәжүҖиў«жҙӘж°ҙж·№жІЎ

- жў…жӢүе°јеЁ…В·зү№жң—жҷ®|жғіжӢүдёӘе°ҸжүӢжҖҺд№Ҳиҝҷд№ҲйҡҫпјҹзҫҺеӣҪжҖ»з»ҹзү№жң—жҷ®еҸҲ被第дёҖеӨ«дәәжӢ’з»қдәҶ

- зғӯзӮ№|еӣ е°Ҹеӯ©зҺ©зҒ«еј•зҮғпјҢ407еІҒжўЁж ‘иў«зғ§з©әеҝғд»ҚиғҪз»“жһңпјҢйқ ж ‘зҡ®еҗёж”¶е…»еҲҶ