еҒҘеә·йҷ©|дёәзҫҺеҘҪз”ҹжҙ»ж·»дҝқйҡңпјҲиҙўз»ҸзңјВ·зҷҫ姓зҗҶиҙўж–°и§ӮеҜҹв‘ўпјү

ж–Үз« еӣҫзүҮ

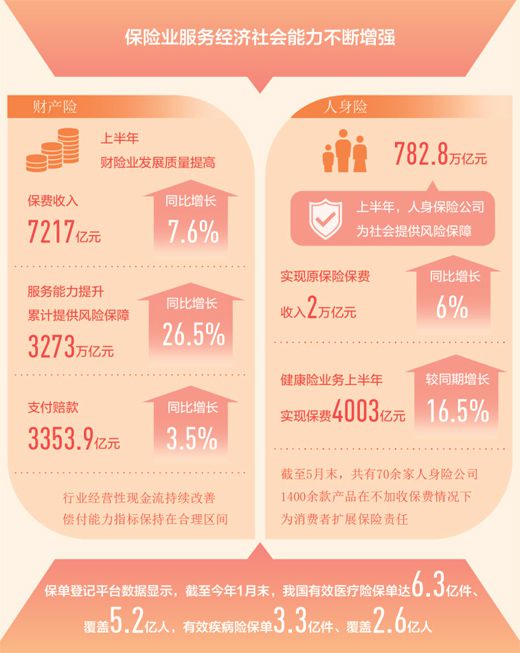

ж•°жҚ®жқҘжәҗпјҡ银дҝқзӣ‘дјҡеҲ¶еӣҫпјҡжұӘе“Іе№і

дёҖй—®пјҡдҝқйҷ©жңүе•Ҙз”Ёпјҹ

дҝқйҷ©зҡ„жң¬иҙЁеұһжҖ§жҳҜжҸҗдҫӣйЈҺйҷ©дҝқйҡң гҖӮ еңЁе®¶еәӯиө„дә§й…ҚзҪ®дёӯ пјҢ дҝқйҷ©еҸҜд»ҘжҲҗдёәйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶ

25еІҒзҡ„еҢ—дә¬еёӮж°‘и®Ўе…Ҳз”ҹеңЁеҺ»е№ҙдёҖж¬ЎдҪ“жЈҖдёӯ пјҢ ж„ҸеӨ–жҹҘеҮәдёҖеӨ„й—®йўҳ пјҢ дҪҸйҷўгҖҒжүӢжңҜиҠұиҙ№зәҰ5дёҮе…ғ гҖӮ вҖңиҝҷи®©жҲ‘жңүдәҶдёәиҮӘе·ұеўһж·»дҝқйҡңзҡ„жғіжі• гҖӮ вҖқи®Ўе…Ҳз”ҹиҜҙ пјҢ з»ҸиҝҮдёҖз•ӘдәҶи§Ј пјҢ д»–дёәиҮӘе·ұиҙӯд№°дәҶдёҖж¬ҫдҪҸйҷўеҢ»з–—йҷ©е’ҢдёҖж¬ҫйҮҚеӨ§з–ҫз—…дҝқйҷ© пјҢ йҒҮеҲ°ж„ҸеӨ–жғ…еҶөж—¶ пјҢ иғҪзј“и§Јз»ҸжөҺеҺӢеҠӣ гҖӮ

иҝ‘е№ҙжқҘ пјҢ йҡҸзқҖзҷҫ姓з”ҹжҙ»ж°ҙе№іе’ҢйЈҺйҷ©йҳІиҢғж„ҸиҜҶдёҚж–ӯжҸҗй«ҳ пјҢ и¶ҠжқҘи¶ҠеӨҡеұ…ж°‘йҖҡиҝҮиҙӯд№°дҝқйҷ©ејәеҢ–иҮӘжҲ‘дҝқйҡң гҖӮ вҖңд»Ҡе№ҙ пјҢ еҗ‘жҲ‘е’ЁиҜўдҝқйҷ©дә§е“Ғ并жҠ•дҝқзҡ„дәәжҜ”д»ҘеҫҖжӣҙеӨҡдәҶ гҖӮ вҖқеңЁеҢ—дә¬е·ҘдҪңзҡ„дҝқйҷ©д»ЈзҗҶдәәдәҺй№ҸиҜҙ гҖӮ

жҲ‘еӣҪдҝқйҷ©еёӮеңәзҡ„еҸ‘еұ•д№ҹжҳҜж—Ҙж–°жңҲејӮ гҖӮ 1980е№ҙжҲ‘еӣҪжҒўеӨҚиҙўдә§дҝқйҷ©дёҡеҠЎ пјҢ 1982е№ҙжҒўеӨҚдәәиә«дҝқйҷ©дёҡеҠЎ гҖӮ иө·еҲқ пјҢ дҝқйҷ©дә§е“Ғд»Ҙиҙўдә§дҝқйҷ©дёәдё» пјҢ дәәиә«дҝқйҷ©иҫғе°‘ гҖӮ 1997е№ҙдәәиә«йҷ©еёӮеңәд»ҪйўқйҰ–еәҰи¶…иҝҮиҙўйҷ© гҖӮ

еҰӮд»Ҡ пјҢ жҲ‘еӣҪдҝқйҷ©дә§е“Ғж—ҘзӣҠдё°еҜҢ гҖӮ еҢ»з–—йҷ©гҖҒйҮҚз–ҫйҷ©гҖҒеҢ»з–—дәӢж•…йҷ©зӯүиғҪеӨҹдёәеұ…ж°‘е°ұеҢ»иҜҠз–—жҸҗдҫӣдҝқйҡңпјӣж„ҸеӨ–йҷ©гҖҒй•ҝжңҹжҠӨзҗҶйҷ©зӯүиғҪдёәеұ…ж°‘еңЁйҒӯйҒҮж„ҸеӨ–дәӢж•… пјҢ дјӨж®ӢжҲ–еӨұиғҪж—¶жҸҗдҫӣз»ҸжөҺиЎҘеҒҝпјӣеҜҝйҷ©гҖҒзЁҺ延养иҖҒйҷ©зӯүиғҪдёәеұ…ж°‘е…»иҖҒжҸҗдҫӣжӣҙжңүеҠӣж”ҜжҢҒпјӣиҪҰйҷ©гҖҒ家еәӯиҙўдә§дҝқйҷ©зӯүеҲҷиғҪдёәеұ…ж°‘еңЁйҒӯеҸ—иҙўдә§жҚҹеӨұж—¶з»ҷдәҲиЎҘеҒҝ гҖӮ

дҝқеҚ•зҷ»и®°е№іеҸ°ж•°жҚ®жҳҫзӨә пјҢ жҲӘиҮід»Ҡе№ҙ1жңҲжң« пјҢ е…ЁеӣҪжңүж•ҲеҢ»з–—йҷ©дҝқеҚ•6.3дәҝ件гҖҒиҰҶзӣ–5.2дәҝдәә пјҢ жңүж•Ҳз–ҫз—…йҷ©дҝқеҚ•3.3дәҝ件гҖҒиҰҶзӣ–2.6дәҝдәә гҖӮ

дёҚе°‘дәәе…іеҝғ пјҢ дҝқйҷ©иғҪеҸ‘жҢҘжҖҺж ·зҡ„дҪңз”Ёпјҹ

вҖңдҝқйҷ©жң¬иҙЁеұһжҖ§жҳҜжҸҗдҫӣйЈҺйҷ©дҝқйҡң гҖӮ еҜ№дёӘдәәеҸҠ家еәӯиҙўеҜҢз®ЎзҗҶиҖҢиЁҖ пјҢ еҪ“з–ҫз—…гҖҒдәӢж•…гҖҒзҒҫе®ізӯүж„ҸеӨ–жғ…еҶөеҸ‘з”ҹж—¶ пјҢ дҝқйҷ©иғҪеӨҹдёҖе®ҡзЁӢеәҰдёҠејҘиЎҘз»ҸжөҺжҚҹеӨұ пјҢ её®еҠ©дёӘдәәеҸҠ家еәӯжёЎиҝҮйҡҫе…і гҖӮ еӣ жӯӨ пјҢ еңЁе®¶еәӯиө„дә§й…ҚзҪ®дёӯ пјҢ дҝқйҷ©еҸҜд»ҘжҲҗдёәйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶ гҖӮ вҖқеҚ—ејҖеӨ§еӯҰеҚ«з”ҹз»ҸжөҺдёҺеҢ»з–—дҝқйҡңз ”з©¶дёӯеҝғдё»д»»жңұй“ӯжқҘиҜҙ гҖӮ

йҷӨдәҶеңЁйҒҮеҲ°еӣ°йҡҫж—¶жҸҗдҫӣз»ҸжөҺиЎҘеҒҝ пјҢ дҝқйҷ©иҝҳжңүе“ӘдәӣеҠҹиғҪпјҹ

жҚ®дәҶи§Ј пјҢ иҝ‘е№ҙжқҘдҝқйҷ©йҷӨдәҶеҸ‘жҢҘдј з»ҹзҡ„дәӢеҗҺзҗҶиө”еҠҹиғҪ пјҢ и¶ҠжқҘи¶ҠеӨҡдҝқйҷ©е…¬еҸёз§ҜжһҒжҺўзҙўдёәе®ўжҲ·жҸҗдҫӣдәӢеүҚйў„йҳІгҖҒдәӢдёӯжңҚеҠЎзӯүдә§е“Ғйҷ„еҠ жңҚеҠЎ гҖӮ

иҝ‘жңҹеҚ—ж–№еӨҡең°жҢҒз»ӯжҡҙйӣЁ пјҢ дёҚе°‘дҝқйҷ©е…¬еҸёдёҺжңүе…ійғЁй—ЁеҠ ејәеҗҲдҪң пјҢ дёәиҪҰйҷ©е®ўжҲ·жҸҗдҫӣйҷҚйӣЁйў„иӯҰгҖҒи·ҜеҶөжҸҗзӨәгҖҒиҪҰиҫҶж•‘йҷ©зӯүжңҚеҠЎпјӣдёҚд№…еүҚ пјҢ й•ҝжңҹжҠӨзҗҶдҝқйҷ©жү©еӨ§иҜ•зӮ№еҹҺеёӮиҢғеӣҙ пјҢ дёҖдәӣдҝқйҷ©е…¬еҸёз§ҜжһҒејҖеҸ‘е»әи®ҫе…»иҖҒзӨҫеҢә пјҢ ж¶Ҳиҙ№иҖ…иҙӯд№°дҝқйҷ©еҗҺеҸҜе…ҘдҪҸ并дә«еҸ—дё“дёҡз…§жҠӨе’Ңе…»иҖҒжңҚеҠЎпјӣжңүзҡ„дҝқйҷ©е…¬еҸёдёәеҒҘеә·йҷ©дә§е“Ғй…ҚеҘ—еҒҘеә·е’ЁиҜўз®ЎзҗҶзӯүжңҚеҠЎ пјҢ её®еҠ©ж¶Ҳиҙ№иҖ…еўһејәеҒҘеә·ж„ҸиҜҶ пјҢ жңүж•Ҳйў„йҳІз–ҫз—… гҖӮ

вҖңдҝқйҷ©иЎҢдёҡйҖҡиҝҮжҸҗдҫӣжӣҙе…ЁйқўгҖҒдјҳиҙЁзҡ„дә§е“Ғйҷ„еҠ жңҚеҠЎ пјҢ иғҪеӨҹжӣҙеҘҪеҸ‘жҢҘе…¶йЈҺйҷ©дҝқйҡңеҠҹиғҪ пјҢ еҗҢж—¶д№ҹжңүеҲ©дәҺеўһејәж¶Ҳиҙ№иҖ…йЈҺйҷ©дҝқйҡңж„ҸиҜҶе’ҢжҠ•дҝқж„Ҹж„ҝ пјҢ иҝӣиҖҢдҝғиҝӣиЎҢдёҡе®һзҺ°жӣҙеҘҪеҸ‘еұ• гҖӮ вҖқеҢ—дә¬еӨ§еӯҰз»ҸжөҺеӯҰйҷўйЈҺйҷ©з®ЎзҗҶдёҺдҝқйҷ©еӯҰзі»дё»д»»йғ‘дјҹиҜҙ гҖӮ

дәҢй—®пјҡдҝқйҷ©еҰӮдҪ•йҖүпјҹ

дёҚеҗҢдәәзҫӨеә”ж №жҚ®иҮӘиә«йңҖжұӮеҸҠе®һйҷ…жғ…еҶө пјҢ жңүй’ҲеҜ№жҖ§ең°жҠ•дҝқ

йқўеҜ№еҒҘеә·йҷ©гҖҒе…»иҖҒйҷ©гҖҒж„ҸеӨ–йҷ©зӯүзҗізҗ…ж»Ўзӣ®зҡ„дә§е“Ғ пјҢ ж¶Ҳиҙ№иҖ…еә”еҰӮдҪ•йҖүжӢ©пјҹ

专家и®Өдёә пјҢ жңүзҡ„дҝқйҷ©дә§е“ҒйҖӮз”Ёеҗ„зұ»дәәзҫӨ пјҢ жңүзҡ„еҲҷжӣҙйҖӮеҗҲзү№е®ҡдәәзҫӨ гҖӮ ж¶Ҳиҙ№иҖ…йҖүиҙӯж—¶еә”ж №жҚ®иҮӘиә«йЈҺйҷ©дҝқйҡңйңҖжұӮ пјҢ 并综еҗҲиҖғиҷ‘家еәӯзҠ¶еҶөгҖҒз»ҸжөҺжқЎд»¶ пјҢ д»ҘеҸҠдә§е“Ғд»·ж је’Ңдҝқйўқзӯүеӣ зҙ зҗҶжҖ§йҖүжӢ© гҖӮ

вҖ”вҖ”еҒҘеә·йҷ©гҖҒе…»иҖҒйҷ©зӯүдә§е“ҒйҖӮз”ЁиҢғеӣҙиҫғе№ҝ пјҢ еҸҜд»ҘдҪңдёәвҖңеҹәжң¬ж¬ҫвҖқ гҖӮ

е№ҝдёңйЎәеҫ·зҡ„еӯ”е…Ҳз”ҹд»Ҡе№ҙ27еІҒ гҖӮ д»Һ17еІҒиө· пјҢ зҲ¶жҜҚе°ұдёәд»–иҙӯд№°дёҖзі»еҲ—е•ҶдёҡеҒҘеә·йҷ© гҖӮ еҺ»е№ҙ пјҢ еӯ”е…Ҳз”ҹдёҚе№ёжӮЈдёҠжҜ”иҫғдёҘйҮҚзҡ„з–ҫз—… пјҢ дҝқйҷ©е…¬еҸёеҫҲеҝ«жҢүеҗҲеҗҢзәҰе®ҡиө”д»ҳйҮҚеӨ§з–ҫз—…дҝқйҷ©йҮ‘зӯүеҗҲи®Ў91.3дёҮе…ғ пјҢ 第дёҖ笔зҗҶиө”еҸҠж—¶еҲ°иҙҰ пјҢ дҝқйҡңдәҶеӯ”е…Ҳз”ҹжІ»з–—жңҹй—ҙзҡ„иҙ№з”Ёж”ҜеҮә гҖӮ

иҝ‘е№ҙжқҘ пјҢ дёҚе°‘ж¶Ҳиҙ№иҖ…и¶ҠжқҘи¶Ҡйқ’зқҗеҢ»з–—йҷ©гҖҒйҮҚз–ҫйҷ©зӯүе•ҶдёҡеҒҘеә·йҷ© гҖӮ жңұй“ӯжқҘи®Өдёә пјҢ е•ҶдёҡеҒҘеә·йҷ©дҪңдёәеҹәжң¬еҢ»з–—дҝқйҷ©зҡ„йҮҚиҰҒиЎҘе…… пјҢ иғҪдёәеұ…ж°‘еҢ»з–—е’ҢеҒҘеә·жҸҗдҫӣжӣҙеқҡе®һзҡ„дҝқйҡң гҖӮ

е•ҶдёҡеҒҘеә·йҷ©е“Ғзұ»еӨҡ пјҢ еҗ„иҮӘжңүе“Әдәӣзү№зӮ№пјҹ

вҖңзӣ®еүҚ пјҢ йҮҚз–ҫйҷ©е’ҢеҢ»з–—йҷ©жҳҜж¶Ҳиҙ№иҖ…иҙӯд№°иҫғеӨҡзҡ„еҒҘеә·йҷ©е“Ғз§Қ гҖӮ йҮҚз–ҫйҷ©зҡ„зү№зӮ№жҳҜиғҪеҸҠж—¶дёәжӮЈиҖ…жІ»з–—жҸҗдҫӣз»ҸжөҺж”ҜжҢҒ пјҢ жңүзҡ„жӮЈиҖ…йҖүжӢ©дҝқе®ҲжІ»з–—жҲ–дёҚжІ»з–—д№ҹдёҚеҪұе“Қиө”д»ҳпјӣиҖҢеҢ»з–—йҷ©еҲҷжҳҜжҠҘй”ҖжӮЈиҖ…е°ұиҜҠиҙ№з”Ё пјҢ еҜ№жІ»з–—дёҖдәӣжүҖйңҖеҢ»иҚҜиҙ№иҫғй«ҳзҡ„з–ҫз—… пјҢ иғҪжҸҗдҫӣжӣҙе……и¶ізҡ„з»ҸжөҺж”ҜжҢҒ гҖӮ вҖқе№іе®үеҒҘеә·йҷ©дә’иҒ”зҪ‘дәӢдёҡйғЁжҖ»з»ҸзҗҶеҶҜжҷ—иҜҙ гҖӮ

еҒҘеә·йҷ©иҜҘжҠ•й•ҝиҝҳжҳҜжҠ•зҹӯпјҹ银дҝқзӣ‘дјҡж•°жҚ®жҳҫзӨә пјҢ еҺ»е№ҙеҢ»з–—дҝқйҷ©еҺҹдҝқйҷ©дҝқиҙ№ж”¶е…ҘеҗҢжҜ”еўһй•ҝ32% пјҢ дҪҶд»ҺжңҹйҷҗзңӢ пјҢ з»қеӨ§йғЁеҲҶдёә1е№ҙжңҹдә§е“Ғ пјҢ й•ҝжңҹдә§е“Ғиҫғе°‘ гҖӮ дёҚд№…еүҚ пјҢ 银дҝқзӣ‘дјҡйҖҡиҝҮеј•е…Ҙиҙ№зҺҮи°ғж•ҙжңәеҲ¶ пјҢ еј•еҜјдҝқйҷ©е…¬еҸёејҖеҸ‘й”Җе”®й•ҝжңҹеҢ»з–—дҝқйҷ©дә§е“Ғ гҖӮ

вҖңж¶Ҳиҙ№иҖ…жҠ•дҝқй•ҝжңҹеҢ»з–—дҝқйҷ©дә§е“ҒеҗҺ пјҢ еңЁеҗҲеҗҢзәҰе®ҡзҡ„дҝқйҷ©жңҹй—ҙеҶ… пјҢ еӣ еҒҘеә·зҠ¶еҶөеҸҳеҢ–еҜјиҮҙеҢ»з–—иҙ№з”ЁеўһеҠ пјҢ жҲ–иҖ…дҝқйҷ©е…¬еҸёеҒңе”®иҜҘдә§е“Ғ пјҢ дҝқйҷ©е…¬еҸёд»Қ然иҰҒжҢүеҗҲеҗҢзәҰе®ҡеұҘиЎҢиҙЈд»» пјҢ иҝҷжҳҜй•ҝжңҹеҢ»з–—дҝқйҷ©зӣёеҜ№зҹӯжңҹеҢ»з–—дҝқйҷ©зҡ„дјҳеҠҝжүҖеңЁ гҖӮ вҖқ银дҝқзӣ‘дјҡжңүе…іиҙҹиҙЈдәәиҜҙ гҖӮ

иҝҷдҪҚиҙҹиҙЈдәәиҝҳиҜҙ пјҢ иҙ№з”ЁиЎҘеҒҝеһӢеҢ»з–—йҷ©еҢәеҲҶиў«дҝқйҷ©дәәжҳҜеҗҰжӢҘжңүе…¬иҙ№еҢ»з–—гҖҒеҹәжң¬еҢ»з–—дҝқйҷ©гҖҒе…¶д»–иҙ№з”ЁиЎҘеҒҝеһӢеҢ»з–—дҝқйҷ©зӯүдёҚеҗҢжғ…еҶө пјҢ еңЁдҝқйҷ©жқЎж¬ҫгҖҒиҙ№зҺҮе’Ңиө”д»ҳйҮ‘йўқзӯүж–№йқўдәҲд»ҘеҢәеҲ«еҜ№еҫ… пјҢ ж¶Ҳиҙ№иҖ…еҸҜж №жҚ®иҮӘиә«еҹәжң¬еҢ»з–—дҝқйҷ©жғ…еҶөйҖүжӢ©еҗҲйҖӮзҡ„дә§е“Ғ гҖӮ жӯӨеӨ– пјҢ з”ұдәҺеҢ»з–—йҷ©йҒөеҫӘжҚҹеӨұиЎҘеҒҝеҺҹеҲҷ пјҢ еҢ»з–—иҙ№з”ЁдёҚиғҪйҮҚеӨҚзҗҶиө” пјҢ ж¶Ҳиҙ№иҖ…иҙӯд№°ж—¶йңҖйҮҚзӮ№е…іжіЁдҝқйҷ©жқЎж¬ҫзӣёе…іжғ…еҶө пјҢ еҗҢж—¶дёҚе»әи®®йҮҚеӨҚиҙӯд№°жӯӨзұ»дә§е“Ғ гҖӮ

ж—ҘеүҚ пјҢ йҮҚеӨ§з–ҫз—…дҝқйҷ©йҮҚж–°дҝ®и®ўдәҶз–ҫз—…е®ҡд№ү пјҢ еҺҹжңү25з§ҚйҮҚз–ҫе®ҡд№үе®Ңе–„гҖҒжү©еұ•дёә28з§ҚйҮҚеәҰз–ҫз—…е’Ң3з§ҚиҪ»еәҰз–ҫз—… пјҢ дҝқйҡңиҢғеӣҙжӣҙе№ҝ пјҢ иө”д»ҳж ҮеҮҶд№ҹжӣҙеҠ еҗҲзҗҶ гҖӮ

еҶҜжҷ—иҜҙ пјҢ еҲҡеҸӮеҠ е·ҘдҪңдёҚд№…гҖҒжҠ•дҝқз»ҸйӘҢиҫғе°‘зҡ„е№ҙиҪ»дәә пјҢ еҸҜдјҳе…ҲиҖғиҷ‘й…ҚзҪ®дёҖдәӣдҝқиҙ№иҫғдҪҺгҖҒдҝқйҡңиҫғй«ҳзҡ„еҒҘеә·йҷ©гҖҒе®ҡжңҹеҜҝйҷ©зӯүдә§е“Ғпјӣе…·еӨҮдёҖе®ҡз»ҸжөҺеҹәзЎҖе’ҢжҠ•дҝқз»ҸйӘҢзҡ„дәәзҫӨ пјҢ иҝҳеҸҜй…ҚзҪ®зЁҺ延养иҖҒдҝқйҷ©зӯүе•Ҷдёҡе…»иҖҒйҷ©д»ҘеҸҠдёҖдәӣеӮЁи“„еһӢдҝқйҷ©зӯү пјҢ дёәжңӘжқҘз”ҹжҙ»еёҰжқҘжӣҙеӨҡдҝқйҡң гҖӮ

вҖ”вҖ”дёҖдәӣдә§е“Ғй’ҲеҜ№зү№е®ҡеңәжҷҜе’ҢдәәзҫӨ пјҢ ж»Ўи¶іж¶Ҳиҙ№иҖ…е·®ејӮеҢ–йңҖжұӮ гҖӮ

дёҡеҶ…дәәеЈ«е»әи®® пјҢ йҷӨдәҶдёҖдәӣжҷ®йҒҚйҖӮз”Ёзҡ„дҝқйҷ© пјҢ ж¶Ҳиҙ№иҖ…д№ҹеҸҜж №жҚ®е®һйҷ…жғ…еҶө пјҢ жңүй’ҲеҜ№жҖ§ең°жҠ•дҝқ гҖӮ

ж№–еҢ—е®ңжҳҢжңҖиҝ‘иҝһйҷҚжҡҙйӣЁ пјҢ дё–зәӘйҳіе…үе°ҸеҢәдҪҸжҲ·еҲҳеҘіеЈ«е®¶йҒӯеҸ—йӣЁж°ҙжөёжіЎ пјҢ жңЁең°жқҝгҖҒеўҷйқўгҖҒжІҷеҸ‘зӯүеҸ—жҚҹ гҖӮ жӯӨеүҚ пјҢ еҲҳеҘіеЈ«жҠ•дҝқдәҶ家еәӯиҙўдә§дҝқйҷ© пјҢ иҒ”зі»зҗҶиө”дәәе‘ҳеүҚеҫҖ家дёӯжҹҘеӢҳеҗҺ пјҢ зЎ®е®ҡзҗҶиө”йҮ‘йўқ3000е…ғ пјҢ дёҖе®ҡзЁӢеәҰдёҠејҘиЎҘдәҶжҚҹеӨұ гҖӮ жҚ®дәҶи§Ј пјҢ 家еәӯиҙўдә§дҝқйҷ©зҡ„дҝқиҙ№еҫҖеҫҖдёҚй«ҳ пјҢ иғҪдёәжҲҝеұӢдё»дҪ“гҖҒ家еәӯиЈ…дҝ®гҖҒе®ӨеҶ…иҙўдә§зӯүжҸҗдҫӣдёҖе®ҡзҡ„дҝқйҡң гҖӮ

жөҷжұҹжқӯе·һеёӮзҡ„и®ёеҘіеЈ«еёёеҲ°еӣҪеӨ–ж—…жёё пјҢ еҘ№дёәиҮӘе·ұиҙӯзҪ®дәҶе…ЁзҗғиҲӘз©әж„ҸеӨ–йҷ©гҖҒеӣҪеӨ–ж—…иЎҢйҷ©зӯүдә§е“Ғ гҖӮ вҖңжҲ‘еңЁжі°еӣҪж—…иЎҢж—¶зЈ•дјӨдәҶиҶқзӣ– пјҢ иҝӣиЎҢдәҶеҢ…жүҺзӯүеӨ„зҗҶ пјҢ еҢ»иҚҜиҙ№зәҰ500е…ғдәәж°‘еёҒ пјҢ еӣһеӣҪеҗҺдҝқйҷ©е…¬еҸёе…ЁйўқзҗҶиө” гҖӮ вҖқеҘ№иҜҙ гҖӮ

вҖңеұ…ж°‘еҸҜж №жҚ®иҮӘе·ұе®һйҷ…з”ҹжҙ»е’Ңе·ҘдҪңдёӯжҜ”иҫғеҸҜиғҪйҒҮеҲ°зҡ„еҗ„з§ҚйЈҺйҷ© пјҢ йҖҡиҝҮеҗҲйҖӮзҡ„дҝқйҷ©дә§е“ҒжқҘејҘиЎҘеҸҜиғҪйҒӯеҸ—зҡ„з»ҸжөҺжҚҹеӨұ гҖӮ вҖқжңұй“ӯжқҘиҜҙ гҖӮ

ж»Ўи¶ідҝқйҡңйңҖжұӮ пјҢ иҝҳйЎ»дҫӣз»ҷеҸ‘еҠӣ гҖӮ 银дҝқзӣ‘дјҡжңүе…іиҙҹиҙЈдәәиҜҙ пјҢ е°ҶиҝӣдёҖжӯҘйј“еҠұе’Ңеј•еҜјдҝқйҷ©иЎҢдёҡеҠ еӨ§дә§е“ҒеҲӣж–°еҠӣеәҰ пјҢ й’ҲеҜ№йЈҺйҷ©дәӢ件гҖҒзү№е®ҡдәәзҫӨзӯүејҖеҸ‘и®ҫи®ЎиҙЈд»»жӣҙе№ҝгҖҒд»·ж јжӣҙдҪҺзҡ„дҝқйҷ©дә§е“Ғ пјҢ дёҚж–ӯжү©еӨ§е•Ҷдёҡдҝқйҷ©иҰҶзӣ–иҢғеӣҙе’ҢдәәзҫӨ пјҢ её®еҠ©зј“и§Јзҷҫ姓еҗҺйЎҫд№Ӣеҝ§ гҖӮ

вҖңжҖ»иҖҢиЁҖд№Ӣ пјҢ ж¶Ҳиҙ№иҖ…еә”дәҶи§ЈжҜҸз§Қдә§е“Ғзҡ„дёҚеҗҢзү№зӮ№ пјҢ йҖүжӢ©жңҖйҖӮеҗҲиҮӘе·ұзҡ„дә§е“Ғ пјҢ еҗҢж—¶д№ҹеҸҜиҖғиҷ‘иҝӣиЎҢеҗҲзҗҶжҗӯй…Қ гҖӮ вҖқйғ‘дјҹиҜҙ гҖӮ

дёүй—®пјҡдҝқйҷ©жҖҺд№ҲжҠ•пјҹ

жҠ•дҝқгҖҒзҗҶиө”жё йҒ“еӨҡз§ҚеӨҡж · пјҢ еңЁдә«еҸ—жӣҙдҫҝжҚ·дҝқйҡңжңҚеҠЎзҡ„еҗҢж—¶ пјҢ д№ҹеә”зҹҘжӮүйЈҺйҷ©гҖҒзҗҶжҖ§жҠ•дҝқ

д»Ҡе№ҙ1жңҲ30ж—Ҙ пјҢ еңЁе№ҝе·һеҠЎе·Ҙзҡ„иӮ–е…Ҳз”ҹеӣ иӣӣзҪ‘иҶңдёӢи…”еҮәиЎҖдҪҸйҷў гҖӮ иӮ–е…Ҳз”ҹжӯӨеүҚжҠ•дҝқдәҶеҒҘеә·йҷ©дә§е“Ғ пјҢ д»–еңЁжүӢжңәAPPдёҠз”іиҜ·йў„иө”д»ҳ гҖӮ дҝқйҷ©е…¬еҸёеҫҲеҝ«йҖҡиҝҮиҝңзЁӢи§Ҷйў‘ж ёе®һдәҶз—…жғ… пјҢ 并еҲ©з”Ёиҙ№з”Ёйў„жөӢжЁЎеһӢйў„дј°еҢ»з–—иҙ№з”Ё пјҢ е…ЁзЁӢж— жҺҘи§ҰзәҝдёҠзҗҶиө” гҖӮ дёҚеҲ°24е°Ҹж—¶ пјҢ иӮ–е…Ҳз”ҹе°ұ收еҲ°дәҶ3дёҮе…ғйў„иө”ж¬ҫ гҖӮ

иҝ‘е№ҙжқҘ пјҢ дә’иҒ”зҪ‘дҝқйҷ©дёҡеҠЎеҝ«йҖҹеҸ‘еұ• пјҢ жҠ•дҝқзҗҶиө”жё йҒ“жӣҙеҠ дҫҝжҚ· гҖӮ ж¶Ҳиҙ№иҖ…еңЁдҝқйҷ©е…¬еҸёе®ҳзҪ‘гҖҒжүӢжңәAPPжҲ–ж”Ҝд»ҳе®қгҖҒеҫ®дҝЎзӯүе№іеҸ° пјҢ еҚіеҸҜжҢ‘йҖүйҖӮеҗҲиҮӘе·ұзҡ„дә§е“Ғ гҖӮ з–«жғ…йҳІжҺ§жңҹй—ҙ пјҢ и®ёеӨҡдҝқйҷ©е…¬еҸёеҠ йҖҹеҸ‘еұ•зәҝдёҠдёҡеҠЎ гҖӮ 银дҝқзӣ‘дјҡеҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨә пјҢ 1вҖ”6жңҲдә’иҒ”зҪ‘дәәиә«дҝқйҷ©ж–°еҚ•дҝқиҙ№1450дәҝе…ғ пјҢ жүҝдҝқ件数4.3дәҝ件 гҖӮ

гҖҗеҒҘеә·йҷ©|дёәзҫҺеҘҪз”ҹжҙ»ж·»дҝқйҡңпјҲиҙўз»ҸзңјВ·зҷҫ姓зҗҶиҙўж–°и§ӮеҜҹв‘ўпјүгҖ‘дҝқйҷ©дә§е“Ғе’Ңй”Җе”®жё йҒ“еҲӣж–° пјҢ и®©ж¶Ҳиҙ№иҖ…дә«еҸ—еҲ°жӣҙдҫҝжҚ·гҖҒе……еҲҶзҡ„жңҚеҠЎ пјҢ дҪҶеҗҢж—¶д№ҹеҮәзҺ°дәҶдёҖдәӣдёҚ规иҢғзҡ„з»ҸиҗҘиЎҢдёә пјҢ ж¶Ҳиҙ№иҖ…йңҖеӨҡеҠ жіЁж„Ҹ гҖӮ

дҫӢеҰӮ пјҢ дёҖдәӣдә’иҒ”зҪ‘дҝқйҷ©ж•…ж„ҸдҪҝз”ЁиҜҜеҜјжҖ§иҜҚиҜӯз»„еҗҲ пјҢ ж··ж·Ҷе’ҢжЁЎзіҠдҝқйҷ©иҙЈд»»пјӣйҮҚиҰҒдҝЎжҒҜе’ҢйЈҺйҷ©жҸҗзӨәдёҚжё…жҷ°зӯү гҖӮ иҝҷеҸҜиғҪиҜұеҜјж¶Ҳиҙ№иҖ…иҙӯд№°дёҚз¬ҰеҗҲиҮӘиә«йңҖжұӮзҡ„дә§е“Ғ гҖӮ ж—ҘеүҚ пјҢ 银дҝқзӣ‘дјҡеҸ‘еёғйҖҡзҹҘ пјҢ иҰҒжұӮдҝқйҷ©жңәжһ„еҜ№еңЁиҮӘиҗҘзҪ‘з»ңе№іеҸ°дёҠй”Җе”®дҝқйҷ©дә§е“Ғзҡ„дәӨжҳ“иЎҢдёәиҝӣиЎҢи®°еҪ•е’Ңдҝқеӯҳ пјҢ дҪҝе…¶еҸҜдҫӣжҹҘйӘҢ пјҢ д»ҘиҝӣдёҖжӯҘ规иҢғдә’иҒ”зҪ‘дҝқйҷ©й”Җе”®иЎҢдёә гҖӮ

专家и®Өдёә пјҢ еә”еҜ№иҝҷдәӣдёҚ规иҢғз»ҸиҗҘиЎҢдёә пјҢ дёҖж–№йқўиҰҒеҠ ејәеҜ№дҝқйҷ©е…¬еҸёдёҡеҠЎзӣ‘з®Ў пјҢ ејәеҢ–дҝқйҷ©й”Җе”®зҺҜиҠӮз®ЎзҗҶ пјҢ е®Ңе–„ж¶Ҳиҙ№иҖ…жҠ•иҜүдҝқйҡңжңәеҲ¶ пјҢ дҝқйҷ©е…¬еҸёд№ҹиҰҒдё»еҠЁжҸҗеҚҮ规иҢғз»ҸиҗҘиғҪеҠӣпјӣеҸҰдёҖж–№йқў пјҢ ж¶Ҳиҙ№иҖ…еңЁйҖүиҙӯдә§е“Ғж—¶ пјҢ еә”ж“Ұдә®зңјзқӣ пјҢ и®Өзңҹйҳ…иҜ»е’ҢдәҶи§Јдҝқйҷ©иҙЈд»»гҖҒдҝқйҡңеҶ…е®№гҖҒе…ҚиҙЈжқЎж¬ҫзӯүдҝЎжҒҜ пјҢ жӣҙеҘҪдҝқжҠӨиҮӘиә«еҗҲжі•жқғзӣҠ гҖӮ жӯӨеӨ– пјҢ еңЁйҖүиҙӯдҝқйҷ©дә§е“Ғж—¶ пјҢ ж—ўиҰҒиҖғиҷ‘д»·ж јеӣ зҙ пјҢ д№ҹеә”е…іжіЁдҝқйҷ©дә§е“ҒжҸҗдҫӣзҡ„й…ҚеҘ—жңҚеҠЎгҖҒдә§е“ҒзҗҶиө”е’ҢжҠ•иҜүжғ…еҶөзӯүдҝЎжҒҜ пјҢ йҖүжӢ©еұҘзәҰи®°еҪ•еҘҪгҖҒжңҚеҠЎиҙЁйҮҸдјҳзҡ„дә§е“Ғ гҖӮ

гҖҠ дәәж°‘ж—ҘжҠҘ гҖӢпјҲ 2020е№ҙ07жңҲ27ж—Ҙ18 зүҲпјү

жҺЁиҚҗйҳ…иҜ»

![[зҪ—дјҜзү№В·её•дёҒжЈ®]34еІҒзҪ—дјҜзү№В·её•дёҒжЈ®её…ж°”дә®зӣёпјҒеўһиӮҢ6дёӘжңҲпјҢзәӨзҳҰеҗёиЎҖй¬јеҸҳиӮҢиӮүиқҷиқ дҫ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/upload/2020/12b266e433f549d369b6add2745c0323.jpg)

- еҮҖжөҒе…Ҙ|жҜҸе№ҙи¶…10дёҮдәәеҸЈйҖғзҰ»еҢ—дә¬пјҢи¶…20дёҮдәәеҸЈеҘ”иөҙе№ҝж·ұпјҢдёәдҪ•пјҹ

- SUV|зҫҺеӣҪеҶҚжӢүй»‘38家еҚҺдёәеӯҗе…¬еҸёпјҒеҚҮзә§жү“еҺӢеҚҺдёәиҺ·еҸ–е•Ҷз”ЁиҠҜзүҮ

- 科еӯҰжҺўзҙў|дёәд»Җд№Ҳ科еӯҰдјҡеңЁйңҖиҰҒж—¶и®©жҲ‘们еӨұжңӣпјҹ

- жңӘжқҘзҡ„еӨ§еӯҰз”ҹжҙ»вҖңй•ҝе•Ҙж ·вҖқпјҹ жқҘзңӢеӯҰй•ҝдёәдҪ еҶҷдёӢзҡ„дёҮеӯ—жҢҮеҚ—

- дёҚиө·зңјзҡ„жң—е§җ|е’ҢиҖҒдәәеҮәеҺ»ж—…жёёпјҢдёәд»Җд№Ҳдјҡи§үеҫ—еҝғзҙҜпјҹзҪ‘еҸӢпјҡеҸӘиҰҒиҖҒеҰҲиә«дҪ“е…Ғи®ёд»ҘеҗҺиҝҳиҰҒеёҰеҘ№еҺ»пјҢе“Ҳе“Ҳе“Ҳе“Ҳ

- е°ҸеҢәе…¬е…ұ收зӣҠжҲҗдёәдёҖ笔вҖңзіҠж¶ӮиҙҰвҖқпјҹе®ҡжңҹе…¬ејҖ收ж”ҜжҳҜе…ій”®

- ж–°дёӘдҪ“з»ҸжөҺдёәе•Ҙиҝҷд№ҲпјӮзҒ«пјӮ еҲҶдә«д№ҹжҳҜдёҖйЎ№пјӮдёҘиӮғеҲӣдёҡпјӮ

- е–ңж¬ўиө°иө°еҒңеҒң|жө·жӢ”1800зұізҡ„ең°ж–№жёёи§ҲеҚ—еӨ©ж№–пјҒдёәе•ҘйҮҚеәҶдё°йғҪжјӮжөҒйЈҺжҷҜеҢәзҫҺпјҹ

- е°ҸеҢәе…¬е…ұ收зӣҠжҲҗдёәдёҖ笔зіҠж¶ӮиҙҰпјҹе®ҡжңҹе…¬ејҖ收ж”ҜжҳҜе…ій”®

- 科еӯҰжҺўзҙў|иҜәж–ҜзҪ—жҷ®В·ж јйІҒжӣје…¬еҸёеҶҚж¬ЎеҸ‘е°„дёәеҚ«жҳҹжҸҗдҫӣвҖңз»ӯе‘ҪвҖқжңҚеҠЎзҡ„иҲӘеӨ©еҷЁ