中职院校进行会计实训教学是为了提高学生会计实务能力 , 让学生将会计专业知识转化为实践操作 , 对于学生专业素养的提升具有重要价值 。 会计实训教学需要学校和企业联合教学 , 设置模拟实训课程 , 给学生提供充分的实训机会 , 让学生能够在学校和企业中接触真实的会计工作 , 在实训过程中增长实践能力 , 在岗位上丰富见闻 , 扩展视野 。 因此需要从实训教学现状出发 , 对实训教学进行改革 , 将学校教育和岗位实践相结合 。

中职院校设置实训课后未能重视实训课程 , 教师将实训课程变成了理论课程的延伸 , 展开理论教学 。 中职院校未建立实训教学体系 , 很多学校的实训课采取教师口头教学 , 学生重复模仿的方式 。 这样的教学方式无法对学生实际操作能力进行培养 , 造成学生逐渐丧失学习的兴趣 , 很难适应工作岗位的需要 。

中职院校目前对于会计专业学生进行实训课程教学 , 和岗位需要存在不对接的问题 , 大部分院校的实训课时相对较少 , 学生可以接触的内容较为片面 , 教学内容存在一定落后的问题 , 教材更新速度较低 , 导致实训课程未能取得理想的教学效果 。 目前很多学校的实训课程主要是核算 , 无审核监督等内容 。 编制实训资料时 , 教师对于会计准则未能深入了解 , 实训材料老化 , 内容和新准则不相适应 。 学校选择的实训项目大多为工业企业 , 并未对会计岗位进行细化 , 导致学生无法在实训课程中掌握实际能力 , 不了解会计工作程序 , 自身会计实务能力有所欠缺 。

中职院校大部分会计教师都是从学校毕业后直接进入教师岗位上 , 很多教师并不具备企业会计岗位经验 , 教师的理论基础虽然扎实 , 但是会计实务和工作经验相对欠缺 , 受到经费限制学校并不能让全体教师深造学习 , 因此学校面临师资队伍能力不足的问题 , 进而影响实训教学实际效果 。 造成实训教学和行业岗位实际情况存在脱节的情况 , 学生技能水平无法达到岗位的要求 。

中职院校会计教学软件逐渐达到岗位要求 , 但是教学环境和教学氛围尚不能达到仿真实训条件 。 中职院校逐渐重视建设仿真教学环境的建设 , 增加实训场所的资金投入 , 但是和企业工作环境仍然存在较大差距 。 实训资料和企业岗位资料存在很大差异 , 教学内容相对单一 , 学校实训教学重点仍然在手工帐上 , 但是大部分企业会计工作已经完全转移到会计软件中 。 在实际工作中 , 会计岗位和业务量以及企业规模存在直接关联 , 会计工作还会和税务部门、银行有直接往来 。 但是学校的实训课程更加重视核算工作 , 和税务、银行之间的关联相对较少 。 只有学校根据会计岗位的分工 , 展开仿真实训教学 , 才能让学生了解不同岗位的分工合作 , 才能更顺利进入工作岗位 , 适应会计工作 。

中职院校开设会计实训课程 , 可以将生产劳动和社会实践相连接 , 强调课程的实践性和实用性 , 将课程教学和职业资格考核完全结合 。 实训课程在培养目标的引导下 , 结合学生特征和教学内容 , 灵活使用多种教学方法 , 实训材料需要和会计新准则和新法律法规结合 , 根据学生就业方向选择实训教材 。 在实训课程体系中增加课时比例 , 将实训课程常规化 , 让实训课程可以取得理想的效果 。 教学期间按照教材章节展开单项实训 , 然后以课程为单位展开阶段性实训 , 完成大部分理论课程后可以展开综合性训练 。 最后将手工会计模拟实训逐渐向计算机转移 , 对电算化会计进行模拟 。 学生可以根据手工完成的资料 , 在软件环境下使用计算机模拟 , 完成生成账簿数据 , 打印会计报表等工作 , 使得学生在实训课程中了解电算化会计工作的优势和前景 , 有助于提高学生的重视 。

实训教师的教学能力是教学的关键 , 高素质教师队伍可以让会计实训教学取得良好的效果 。 中职学校要重视对青年教师的培养 , 增加教师培训的投资 , 给教师深入学习创造良好的条件 , 安排教师到企业中进行轮岗学习 , 让教师能够在企业真实的工作情境中扩展视野 , 丰富教师的阅读 , 提高其实践技能 。 学校可以从企业中聘请具有丰富经验的专家作为兼职导师 , 专门负责指导学生的实训课程 , 经常在学校中开办讲座 , 对实训效果进行优化 , 利用讲座论坛丰富学生的视野 。 由企业兼职教师和学校教师组成实训课程教师队伍 , 教师整体素质能力得到提升 , 师资队伍结构更加完善 , 可以有效发挥教师的优势 , 让实训效果得到改善 。

在中职院校内以就业为导向 , 构建实训教学场景 , 给学生提供真实的工作场景 , 让学生在学习阶段能够熟练掌握工作流程和内容 。 中职院校需要根据会计行业发展趋势以及特点 , 模拟岗位场景以及氛围建设仿真财务实验室 , 根据企业岗位职责 , 设定不同的会计工作岗位 , 包括成本会计、管理会计、纳税会计等岗位 , 让学生在不同岗位上轮流实训 , 了解不同岗位上工作内容的差异 , 了解各个岗位之间的联系 , 如何配合展开作业 。 利用仿真实训基地让学生能够感受到高度仿真的实训流程 , 让学生可以在岗位上学习实践技能 。 如中职院校需要对会计专业实验室进行重新装修 , 按照企业会计办公室的布置进行装修 , 配置对应的硬件设施和软件设施 , 提供给学生真实的实训环境 。 在教学期间 , 教师在实训基地 , 以真实的项目展开教学 , 让学生可以从真实的项目中应用专业知识 , 培养实践技能 。

中职院校需要积极和会计企业建立合作 , 积极争取学生顶岗实习的机会 , 让学生进入到会计公司 , 在岗位上深入学习 , 进入工作情境中学习会计实际技能 , 会计企业不仅需要给学校提供实习岗位 , 也需要安排经验丰富的老员工指导学生 。 如中职院校同代理记账公司深入合作 , 由于代理记账公司涉及大量业务 , 涵盖多个行业 , 代理记账公司可以满足中职学校学生实训的需求 。 因此 , 中职院校需要积极和代理会计公司建立合作 , 邀请代理会计公司专业会计人员作为学校兼职导师 , 安排学生进入企业顶岗实习 , 企业教师作为学生的“师傅” , 展开师徒制教学 , 指导学生工作 。

考核工作对于实训教学至关重要 , 根据考评结果可以对实训教学进行完善 , 也能了解学生的掌握程度 , 对学生进行针对性指导 。 因此中职院校需要完善考评制度 , 结合企业评价标准 , 按照岗位和行业的标准对学生进行评价 。 考评结果不仅需要和实训课程和教学过程相结合 , 需要重视学生参与实训课程的态度 , 需要综合出勤、课堂表现、作业、实训成果等情况进行综合考评 , 评定学生课程成绩 。

推荐阅读

-

-

缅甸中文君:警方突击解救,邻国男子在缅甸边境遭人软禁

-

烹饪|煮泡面,最“忌讳”先放面饼,原来一直弄错顺序,难怪油腻又难吃

-

-

-

-

『娱乐小队』精致、小巧:追求时尚的本田CB4X概念摩托车

-

思考小哥|却能被称为三国第一,只因这项纪录太强!,他没斩杀过名将

-

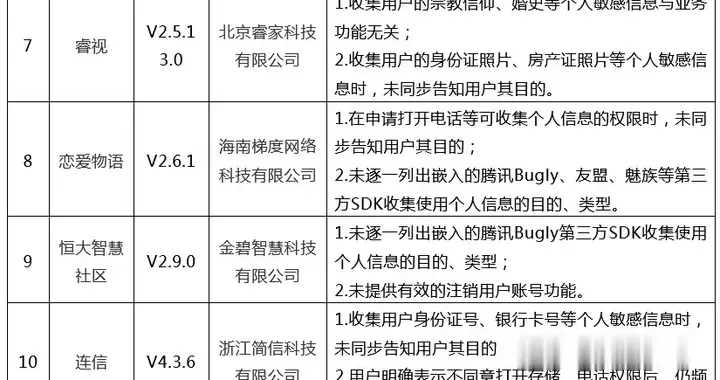

女飞行员|35款App存个人信息收集使用问题!航旅纵横、你我贷借款在列

-

新华视点微博|柏林驾车“有目的袭击”致6人受伤,调查中发现牵扯宗教背景线索

-

北晚新视觉网|美国单日新增确诊已超8万!特朗普:福奇不可信

-

游侠网州长施瓦辛格将于本月加盟《铁血战士:狩猎场》

-

-

侠女看世界|隔三差五煮一锅,香辣的味道让你停不下来,口感筋道的早餐面食

-

-

郭德纲|混不上北京户口的郭德纲,举家搬师回天津,440万购房陪读8岁幼子

-

-

田径大本营|今天31岁啦!,中国男子田径『第三古老』的NR

-

红色■一堂特殊爱国教育课:山东政法学院开展茂岭山红色课堂实践教学

-