股价|股价翻倍式上涨“迎”创始人回归,紫光学大仍至少面临三大风险( 二 )

不久前 , 紫光学大业绩预告显示 , 公司预计上半年归属于上市公司股东的净利润为3600万元-5400万元 , 同比下降42.68%-61.79% 。

业绩欠佳的同时 , 紫光学大还面临商誉风险 。

紫光学大于2016年度完成收购学大教育集团和学大信息事项 , 并确认商誉15.26亿元 。 截至2019年12月31日 , 公司商誉账面价值15.28亿元 。 紫光学大尚未就上述商誉计提减值准备 , 此事也引起了深交所的关注 , 两年两度对此发出问询 。

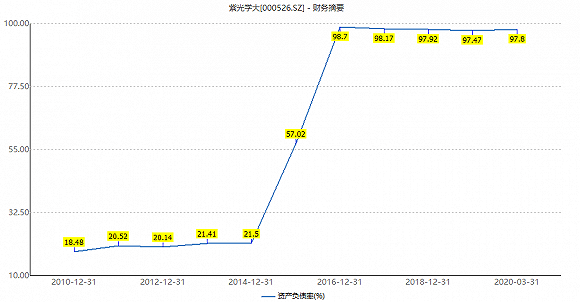

第三大风险 , 紫光学大近4年资产负债率高达98%左右 。

学大教育私有化回A股时 , 上市公司为收购学大向当时控股股东紫光卓远借款23.5亿元 。 此后 , 公司利润结余多用于偿还相关债务 。 每年高企的财务费用也拖累公司业绩 。

一定程度上影响了上市公司业务的扩张 , 且资产负债率未有回落迹象 。

文章图片

截至2020年一季度末 , 紫光学大总资产34.88亿元 , 净资产仅0.85亿元 , 资产负债率97.8% 。

15.28亿元的账面商誉超过公司净资产17倍 。

不过 , 对资本市场以股价翻倍来“回应”创始人回归 , 机构与市场观点一样纷纷表示看好 。

安信证券分析师刘文正认为 , 定增有望助力资本结构及财务状况改善 , 创始人回归提振市场信心 。 创始人回归财务压力疏解 , 有利未来业务发展持续提速 。 长期来看 , 由于优质教育资源稀缺 , 我国K12 课外辅导需求仍然较大 。

东兴证券分析师张凯琳认为 , 若未来定增落地 , 将有望解决公司债务问题 , 带来资本结构和财务状况改善 , 有利于未来长期业务的发展扩张 , 同时提升上市公司盈利水平 。 同时 , 创始人参与此次定增也将增强市场对公司后续发展的信心 。

推荐阅读

- 站长之家|淘宝造物节发布2020创造力6大趋势:沙雕相关商品销量上涨200%

- 管道|因管道出口增加美国天然气价格上涨2%

- 独行小路|但CEO或涉内,三天股价暴涨15倍!昔日胶片巨头柯达变身“药神”

- 城市|6月份哈尔滨新建商品住宅价格同比上涨6.5%

- 星魂国|油耗蹭蹭往上涨?换下这3个零件,油耗“直线下降”,车开三年后

- 成交额|8月3日上证指数午盘上涨1.08%,创业板指上涨1.85%,航天航空板块暴涨7.21%

- 公司|[新股]宝明科技成功上市 首日顶格上涨44%

- 个股|国产软件板块走强,129只个股上涨,合众思壮上涨10.05%

- 投资|军工板块走强,265只个股上涨,北方导航上涨10.05%

- 中国经济网|?前7月主动权益基金收益超30% 4只业绩翻倍