移еҠЁз”өжәҗ|дҫӣиҙ§еҚҺдёәиӢ№жһңпјҢз«ҷеңЁж— зәҝе……з”өйЈҺеҸЈдёҠпјҢдҝЎз»ҙйҖҡдҝЎеҸ‘еёғ30дәҝе·Ёйўқе®ҡеўһпјҒ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

зӣ®еүҚAиӮЎжңҖжңүжҷҜж°”еәҰзҡ„иЎҢдёҡеҪ“ж•°5G пјҢ иҝҷжҳҜдёҖдёӘ5дёҮдәҝд»ҘдёҠзҡ„еӨ§иӣӢзі• пјҢ е…¶дёӯеҝ…然дјҡдә§з”ҹеҫҲеӨҡйқһеёёдјҳз§Җзҡ„е…¬еҸё гҖӮ жқҘзңӢдёҖдёӢзӣ®еүҚеӣҪеҶ…е°„йў‘жЁЎз»„зҡ„йҫҷеӨҙе…¬еҸёдҝЎз»ҙйҖҡдҝЎ пјҢ

2020е№ҙ3жңҲ пјҢ дҝЎз»ҙйҖҡдҝЎеҸ‘еёғе®ҡеўһ пјҢ жӢҹеӢҹиө„дёҚи¶…иҝҮ30дәҝе…ғ пјҢ жҠ•иө„е°„йў‘еүҚз«ҜгҖҒ5GеӨ©зәҝеҸҠеӨ©зәҝ组件е’Ңж— зәҝе……з”өзӯүйЎ№зӣ® гҖӮ йҡҸзқҖ5GеҸ‘еұ• пјҢ дҝЎз»ҙйҖҡдҝЎеҗ„зұ»дә§е“ҒйңҖжұӮиҝҺжқҘеўһй•ҝ пјҢ дҝЎз»ҙйҖҡдҝЎжү©еұ•дә§иғҪ пјҢ 2020е№ҙејҖе§Ӣиҝӣе…ҘдёӢдёҖдёӘеўһй•ҝеҝ«иҪҰйҒ“ гҖӮ

дёҖгҖҒиҗҘ收еҮҖеҲ©еҸҢеўһй•ҝ пјҢ з ”еҸ‘е®һеҠӣйӣ„еҺҡ

дҝЎз»ҙйҖҡдҝЎжҲҗз«ӢдәҺ2006е№ҙ пјҢ дәҺ2010е№ҙ11жңҲеңЁж·ұдәӨжүҖдёҠеёӮ гҖӮ дҝЎз»ҙйҖҡдҝЎд»ҘеӨ©зәҝдёҡеҠЎиө·е®¶ пјҢ еӣҙз»•е°„йў‘жҠҖжңҜ пјҢ йҖҡиҝҮеҶ…з”ҹеӨ–延жӢ“еұ•дәҶ移еҠЁз«Ҝе’Ңеҹәз«ҷз«ҜеӨ©зәҝгҖҒйҹі/е°„йў‘жЁЎз»„гҖҒEMI/EMCпјҲз”өзЈҒе№Іжү°/з”өзЈҒе…је®№пјүзӯүзІҫеҜҶз»“жһ„件гҖҒзәҝзјҶеҸҠиҝһжҺҘеҷЁгҖҒж— зәҝе……з”өжЁЎз»„еҸҠзЈҒжҖ§жқҗж–ҷе’Ңе°„йў‘еүҚз«ҜеҷЁд»¶зӯүдә§е“Ғзі»еҲ— пјҢ жҳҜе…ЁзҗғйўҶе…Ҳзҡ„дёҖз«ҷејҸжіӣе°„йў‘и§ЈеҶіж–№жЎҲжҸҗдҫӣе•Ҷ гҖӮ

дҝЎз»ҙйҖҡдҝЎеҲ©з”ЁиҮӘиә«зҡ„жҠҖжңҜдјҳеҠҝ пјҢ жҠ“дҪҸдәҶ4Gе’ҢжҷәиғҪжүӢжңәж—¶д»Јзҡ„еҸ‘еұ•жңәйҒҮ гҖӮ

2014-2019е№ҙдҝЎз»ҙйҖҡдҝЎиҗҘдёҡ收е…Ҙе’ҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеқҮзЁіжӯҘеўһй•ҝ гҖӮ иҝ‘дә”е№ҙ пјҢ дҝЎз»ҙйҖҡдҝЎиҗҘ收规模д»Һ8.08дәҝе…ғеўһй•ҝеҲ°51.34дәҝе…ғ пјҢ CAGRиҫҫеҲ°44.76%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұд»Һ0.63дәҝе…ғеўһй•ҝеҲ°10.19дәҝе…ғ пјҢ CAGRиҫҫеҲ°74.44% гҖӮ

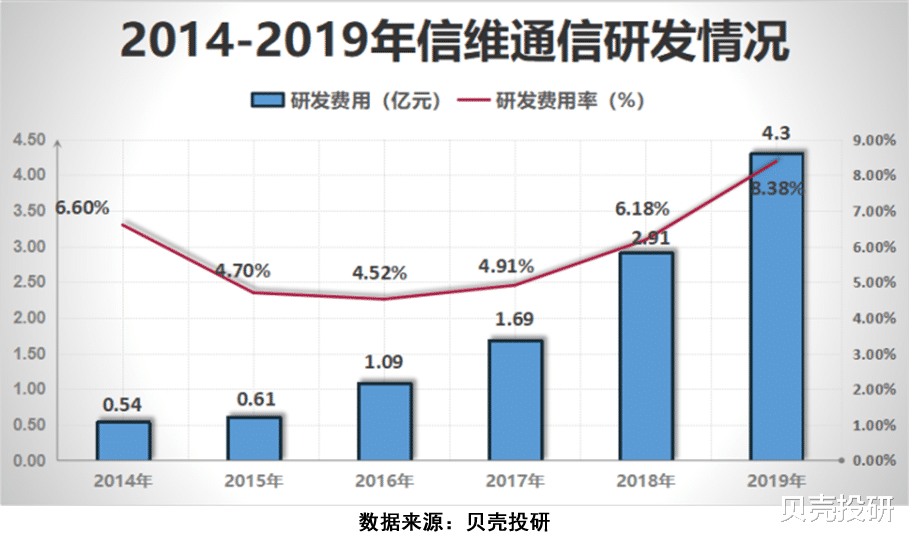

дҝЎз»ҙйҖҡдҝЎй«ҳеәҰйҮҚи§Ҷе·©еӣәе’ҢеҠ ејәжҠҖжңҜдјҳеҠҝ пјҢ з ”еҸ‘жҠ•е…ҘйҖҗе№ҙеўһеҠ гҖӮ дҝЎз»ҙйҖҡдҝЎз ”еҸ‘иҙ№з”ЁзҺҮеңЁ2014-2018е№ҙдёҖзӣҙеӨ„дәҺ4%-7%д№Ӣй—ҙ пјҢ 2019е№ҙеўһеҠ еҲ°8.9% гҖӮ й«ҳжҜ”дҫӢзҡ„з ”еҸ‘жҠ•е…ҘдҝғиҝӣиҗҘ收规模зҡ„еўһй•ҝ пјҢ еҗҢж—¶иҗҘ收规模зҡ„еўһй•ҝдҪҝдҝЎз»ҙйҖҡдҝЎеҸҜд»ҘжҠ•иө„жӣҙеӨҡиө„йҮ‘з”ЁдәҺз ”еҸ‘й«ҳ科жҠҖдә§е“Ғ пјҢ дёҚж–ӯзҡ„жӯЈеҸҚйҰҲдҪҝдҝЎз»ҙйҖҡдҝЎеҝ«йҖҹжҲҗй•ҝгҖҒиө°еҗ‘и…ҫйЈһ гҖӮ

2014-2019е№ҙ пјҢ дҝЎз»ҙйҖҡдҝЎзҡ„ROEз»ҸеҺҶдәҶиҫғеӨ§зҡ„жіўеҠЁ пјҢ дҪҶжҳҜж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝ пјҢ жңҖиҝ‘3е№ҙеқҮеӨ„дәҺ20%-40%д№Ӣй—ҙ пјҢ иҷҪ然иҝ‘дёӨе№ҙROEжңүжүҖдёӢйҷҚ пјҢ дҪҶд»ҚеӨ„дәҺиҫғй«ҳзҡ„зӣҲеҲ©ж°ҙе№і гҖӮ дҝЎз»ҙйҖҡдҝЎй”Җе”®еҮҖеҲ©зҺҮзҡ„еҸҳеҠЁи¶ӢеҠҝе’ҢROEеҹәжң¬дёҖиҮҙ пјҢ еңЁз»ҸеҺҶдәҶеҝ«йҖҹеўһй•ҝиҝҮеҗҺеўһйҖҹејҖе§Ӣж”ҫзј“ гҖӮ

дҝЎз»ҙйҖҡдҝЎеҚҒеҲҶзңӢйҮҚеӣәе®ҡиө„дә§зҡ„жҠ•е…Ҙж•ҲзҺҮ пјҢ еӣ жӯӨдё“жіЁеңЁжҜӣеҲ©зҺҮй«ҳж°ҙе№ізҡ„дёҡеҠЎдёҠ пјҢ йҖҡиҝҮжҸҗдҫӣй«ҳйҷ„еҠ еҖјзҡ„дёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲжҸҗеҚҮзӣҲеҲ©ж°ҙе№і гҖӮ иҝ‘е№ҙжқҘдҝЎз»ҙйҖҡдҝЎжҜӣеҲ©зҺҮеҹәжң¬еңЁ35%д»ҘдёҠ пјҢ еҮҖеҲ©зҺҮдҝқжҢҒеңЁ20%д»ҘдёҠ гҖӮ

2019е№ҙз”ұдәҺе·ҘеҺӮжҗ¬иҝҒгҖҒе®ўжҲ·жӢ“еұ•д»ҘеҸҠиӮЎжқғжҝҖеҠұж‘Ҡй”Җзӯүеӣ зҙ пјҢ дҝЎз»ҙйҖҡдҝЎй”Җе”®иҙ№з”ЁзҺҮе’Ңз®ЎзҗҶиҙ№з”ЁзҺҮжңүжүҖдёҠеҚҮ гҖӮ

гҖҗ移еҠЁз”өжәҗ|дҫӣиҙ§еҚҺдёәиӢ№жһңпјҢз«ҷеңЁж— зәҝе……з”өйЈҺеҸЈдёҠпјҢдҝЎз»ҙйҖҡдҝЎеҸ‘еёғ30дәҝе·Ёйўқе®ҡеўһпјҒгҖ‘дәҢ пјҢ ж— зәҝе……з”өгҖҒжүӢжңәеӨ©зәҝгҖҒе°„йў‘ж»ӨжіўеҷЁеёӮеңәжҪңеҠӣе·ЁеӨ§

д»Һзӣ®еүҚзҡ„жғ…еҶөжқҘзңӢ пјҢ дҝЎз»ҙйҖҡдҝЎжңӘжқҘдёҖж®өж—¶й—ҙеҶ…жңҖе…·зҲҶеҸ‘жҖ§зҡ„жҳҜеӨ©зәҝе’Ңж— зәҝе……з”өдёҡеҠЎ гҖӮ

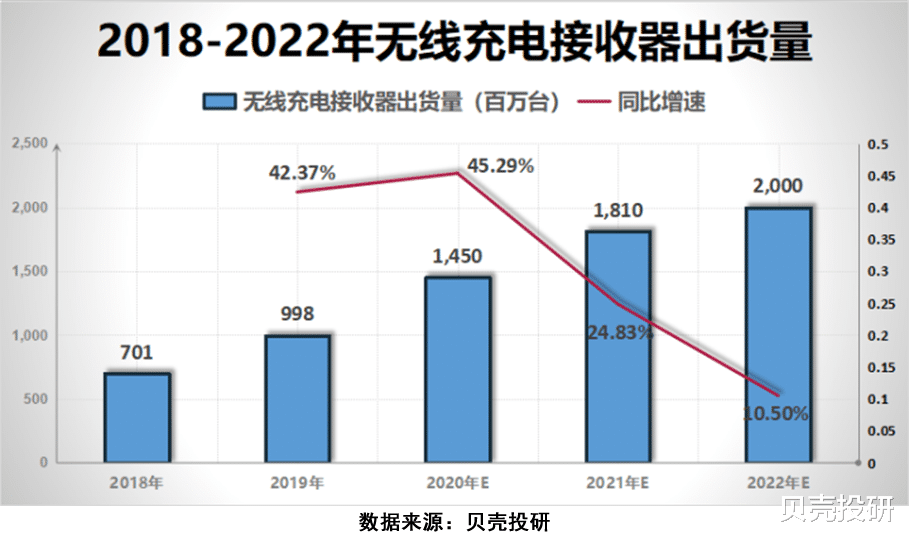

第дёҖ пјҢ дҝЎз»ҙйҖҡдҝЎеңЁж— зәҝе……з”өеёӮеңәзҡ„еҸ‘еұ•жҪңеҠӣе·ЁеӨ§ гҖӮ 2019е№ҙе…Ёзҗғж— зәҝе……з”өеёӮеңәз©әй—ҙ86дәҝзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝ43.3% пјҢ йў„и®ЎеҲ°2024е№ҙеўһй•ҝеҲ°150дәҝзҫҺе…ғпјӣ2018е№ҙж— зәҝе……з”өз”өжәҗжҺҘ收еҷЁеҮәиҙ§йҮҸ7дәҝеҸ° пјҢ еҗҢжҜ”еўһй•ҝ40.2% пјҢ йў„и®ЎеҲ°2022е№ҙеўһй•ҝеҲ°20дәҝеҸ° гҖӮ

еңЁж— зәҝе……з”өжЁЎз»„ж–№йқў пјҢ дҝЎз»ҙйҖҡдҝЎжҳҜе…Ёзҗғе”ҜдёҖдёҖ家еҗҢж—¶иҰҶзӣ–еүҚдёүжүӢжңәе“ҒзүҢзҡ„дҫӣеә”е•Ҷ гҖӮ

иҮӘ2016е№ҙиө· пјҢ дҝЎз»ҙйҖҡдҝЎе°ұеҲҮе…ҘдёүжҳҹGalaxy Sзі»еҲ—ж——иҲ°жңәж— зәҝе……з”ө пјҢ дёәдёүжҳҹжҸҗдҫӣвҖңNFC+MSTж”Ҝд»ҳ+ж— зәҝе……з”өвҖқдёүеҗҲдёҖж— зәҝе……з”өжЁЎз»„ гҖӮ 2018е№ҙ пјҢ дҝЎз»ҙйҖҡдҝЎдёәеҚҺдёәP20 ProгҖҒMate20ProжҸҗдҫӣж— зәҝе……з”өжЁЎз»„ пјҢ жңҖеӨ§е……з”өеҠҹзҺҮеҸҜиҫҫ15W пјҢ д№ҹиҝӣдёҖжӯҘеҮёжҳҫдәҶдҝЎз»ҙйҖҡдҝЎеңЁж— зәҝе……з”өзҡ„дјҳеҠҝ гҖӮ жӯӨеӨ– пјҢ дҝЎз»ҙйҖҡдҝЎж—©е·ІеҲҮе…ҘиӢ№жһңдә§дёҡй“ҫ пјҢ жҳҜiPad дёҺMacBookеӨ©зәҝзҡ„дё»еҠӣдҫӣеә”е•Ҷ пјҢ зҺ°еңЁеҸҲжҲҗдёәиӢ№жһңiPhoneж— зәҝе……з”өдҫӣеә”е•Ҷ гҖӮ

第дәҢ пјҢ жүӢжңәеӨ©зәҝеёӮеңәй«ҳеўһй•ҝ гҖӮ дёҖж–№йқўжүӢжңәеӨ©зәҝж•°йҮҸеңЁеўһеҠ пјҢ 2020е№ҙдёӯй«ҳз«Ҝ5GжүӢжңәе°Ҷе…Ёйқўй“әејҖ пјҢ иҝҮеҺ»4GжүӢжңәз”Ё2еӨ©зәҝ пјҢ йғЁеҲҶй«ҳз«ҜжүӢжңәз”Ё4еӨ©зәҝ пјҢ дҪҶжңӘжқҘ5GжүӢжңәж Үй…Қ4еӨ©зәҝ пјҢ йҖҗжӯҘеҸ‘еұ•жҲҗ8еӨ©зәҝ гҖӮ еҸҰдёҖж–№йқўжүӢжңәеӨ©зәҝд»·еҖјйҮҸе°ҶеӨ§е№…еўһеҠ пјҢ жүӢжңәеӨ©зәҝзҡ„е·Ҙиүәз”ұиҝҮеҺ»зҡ„LDSйҖҗжӯҘеҗ‘LCP/MPIиҝҮжёЎ пјҢ еҚ•жңәд»·еҖјйҮҸе°ҶеӨ§е№…еўһеҠ гҖӮ еңЁ5GжүӢжңәжҷ®еҸҠзҡ„иҝҮзЁӢдёӯдҝЎз»ҙйҖҡдҝЎзҡ„еӨ©зәҝдёҡеҠЎдјҡе®һзҺ°еҝ«йҖҹеўһй•ҝ гҖӮ

д»ҘдҝЎз»ҙйҖҡдҝЎзҺ°жңүзҡ„иӢ№жһңгҖҒдёүжҳҹгҖҒеҚҺдёәзӯүе…ЁзҗғйўҶе…Ҳе®ўжҲ·дёәеҹәзЎҖ пјҢ иҝӣдёҖжӯҘеҠ еӨ§еӨ©зәҝеҸҠ组件зӣёе…ізҡ„дёҡеҠЎжҠ•е…Ҙ пјҢ е°Ҷжү“йҖ дҝЎз»ҙйҖҡдҝЎзҡ„й•ҝжңҹжҠӨеҹҺжІі пјҢ дә«еҸ—иЎҢдёҡеёӮеңәжү©е®№е’Ңиҝӣе…Ҙй—Ёж§ӣжҸҗеҚҮеёҰжқҘзҡ„еҸҢйҮҚзәўеҲ© гҖӮ

第дёү пјҢ дҝЎз»ҙйҖҡдҝЎдәүеҒҡж»ӨжіўеҷЁеӣҪеҶ…йўҶеҶӣдјҒдёҡ гҖӮ е…Ёзҗғж»ӨжіўеҷЁеёӮеңә规模е°ҶеңЁ2019-2023е№ҙзЁіжӯҘдёҠеҚҮ пјҢ з”ұ112дәҝзҫҺе…ғеўһй•ҝеҲ°195дәҝзҫҺе…ғ пјҢ CAGRиҫҫ14.87% гҖӮ зӣ®еүҚ пјҢ дёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„SAWж»ӨжіўеҷЁж¶Ҳиҙ№еёӮеңә пјҢ 2018е№ҙеёӮеңә规模иҫҫеҲ°154.8дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ4.97% пјҢ йў„и®Ў2020е№ҙе°Ҷи¶…иҝҮ170дәҝе…ғ гҖӮ

е…ЁзҗғеёӮеңәд»Қз”ұеӣҪеӨ–дјҒдёҡдё»еҜј пјҢ дёӯеӣҪж»ӨжіўеҷЁдјҒдёҡе®һзҺ°жҠҖжңҜйўҶе…Ҳиҝҳд»»йҮҚйҒ“иҝң пјҢ еӣ жӯӨдҝЎз»ҙйҖҡдҝЎд№ҹеңЁдёҚж–ӯеҠ еӨ§жҠҖжңҜжҠ•е…Ҙ пјҢ дәүеҸ–жҲҗдёәеӣҪеҶ…йўҶеҶӣдјҒдёҡ гҖӮ

2020е№ҙ1жңҲ пјҢ дҝЎз»ҙйҖҡдҝЎзҡ„е…Ёиө„еӯҗе…¬еҸёдҝЎз»ҙеҫ®з”өеӯҗжӢҹи®ЎеҲ’д»ҘиҮӘжңүиө„йҮ‘3060дёҮе…ғеўһиө„з‘һејәйҖҡдҝЎ пјҢ жҢҒжңүеўһиө„е®ҢжҲҗеҗҺз‘һејәйҖҡдҝЎжҖ»иӮЎжң¬зҡ„51% гҖӮ дҝЎз»ҙйҖҡдҝЎжҢҒз»ӯеўһиө„еҫ·жё…еҚҺиҺ№е’ҢжҺ§иӮЎз‘һејәйҖҡдҝЎ пјҢ е°ҶжңүеҲ©дәҺдҝЎз»ҙйҖҡдҝЎз»“еҗҲзҺ°жңүзҡ„е…ЁзҗғеӨ§е®ўжҲ·е№іеҸ°дјҳеҠҝ пјҢ дёҚж–ӯе®Ңе–„ж»ӨжіўеҷЁзӯүе°„йў‘еүҚз«ҜдёҡеҠЎзҡ„дә§дёҡеёғеұҖ пјҢ иҝӣдёҖжӯҘжҸҗй«ҳдҝЎз»ҙйҖҡдҝЎе°„йў‘еүҚз«Ҝдә§е“Ғзҡ„еёӮеңәеҚ жңүзҺҮ пјҢ жҸҗеҚҮдҝЎз»ҙйҖҡдҝЎзҡ„зӣҲеҲ©иғҪеҠӣе’Ңз»јеҗҲз«һдәүеҠӣ гҖӮ

дёүгҖҒжҖ»з»“

2020е№ҙ пјҢ дҝЎз»ҙйҖҡдҝЎдёҖеӯЈеәҰдёҡз»©з”ұдәҺз–«жғ…жӢ–зҙҜдёӢж»‘жҜ”иҫғеҺүе®і пјҢ дәҢеӯЈеәҰж•ҙдҪ“жңүдёҖдёӘ200%е·ҰеҸізҡ„зҺҜжҜ”еўһй•ҝ пјҢ дёүеӯЈеәҰе’ҢеӣӣеӯЈеәҰжҳҜдҝЎз»ҙйҖҡдҝЎзҡ„дј з»ҹж—әеӯЈ пјҢ ж•ҙдҪ“дёҡз»©зҡ„йҮҠж”ҫд№ҹжҳҜеңЁдёӢеҚҠе№ҙ гҖӮ еӣ жӯӨ пјҢ д»Һе…Ёе№ҙзҡ„и§’еәҰжқҘзңӢ пјҢ зҹӯжңҹзҡ„з–«жғ…еҪұе“ҚдёҚдјҡеҪұе“Қй•ҝжңҹзҡ„еёӮеңәйңҖжұӮ пјҢ дҝЎз»ҙйҖҡдҝЎд»Ҡе№ҙдҫқж—§жңүжңӣдҝқжҢҒй«ҳеўһй•ҝ пјҢ жңӘжқҘд»Қ然еҖјеҫ—жңҹеҫ…е’Ңе…іжіЁ гҖӮ пјҲty003пјү

жҺЁиҚҗйҳ…иҜ»

![[зҲҶзӮёе…»з”ҹиҜҙ]дјҡеҪұе“Қе°ҝй…ёвҖңеҶҚж¬ЎвҖқеҚҮй«ҳеҗ—пјҹпјҢе°ҝй…ёиҝҮй«ҳгҖҒз—ӣйЈҺзҡ„дәәзҫӨиғҪеҗғз“ңеӯҗеҗ—](https://imgcdn.toutiaoyule.com/20200423/20200423115151572291a_t.jpeg)

- 移еҠЁдә’иҒ”зҪ‘|еҫ®дҝЎз»ҲдәҺжңүиҝҷдёӘеҠҹиғҪдәҶпјҒдҪҶе°ҙе°¬зҡ„жҳҜвҖҰвҖҰ

- вҖңеӨ©д»·вҖқз”өиҙ№пјҹжҜ”дәҡиҝӘ移еҠЁе……з”өжңҚеҠЎдёәдҪ•иҝҷд№Ҳиҙөпјҹ

- зҪ‘иҙ·е№іеҸ°|дёӯеӣҪ移еҠЁзҡ„дёҡз»©еҶҚиҜҒ5GиҖ—з”өйҮҸжғҠдәә

- е…ЁжҒҜжҠ•еҪұ|дёӯеӣҪиҒ”йҖҡдёҡз»©еӢҮи¶…дёӯеӣҪ移еҠЁпјҢжҳҜеҙӣиө·зҡ„дҝЎеҸ·еҗ—пјҹ

- и¶…иғҪзҪ‘|Hot Chips 2020пјҡ移еҠЁе№іеҸ°иҠҜзүҮдё“еңәпјҢAMDе’ҢIntelеӨҚиҜ»д№ӢеүҚзҡ„е№»зҒҜзүҮ

- жүҺе®һе·Ҙиүә зЁіе®ҡдҪ“йӘҢ йӘЁдјҪGEX 750WйҮ‘зүҢе…ЁжЁЎз»„з”өжәҗ

- йҒӣ科жҠҖ|жүҺе®һе·Ҙиүә зЁіе®ҡдҪ“йӘҢ йӘЁдјҪGEX 750WйҮ‘зүҢе…ЁжЁЎз»„з”өжәҗ

- зҺҜзҗғеҚ°еҠЎ2020е№ҙдёҠеҚҠе№ҙеҮҖеҲ©4139.3дёҮеўһй•ҝ45.60% 移еҠЁдә’иҒ”зҪ‘е№ҝе‘ҠдёҡеҠЎеўһй•ҝ

- 移еҠЁж”Ҝд»ҳ|жҳҹе·ҙе…ӢжӢ’收硬еёҒпјҢдёҚжҳҜдёҖ件е°ҸдәӢ

- е°Ҹзұі|RedmiBook Air 13дёҠжүӢпјҡдёҚи¶і13mmзҡ„иҪ»и–„е…ЁйқўеұҸжң¬ 移еҠЁеҠһе…¬еҲ©еҷЁ