hms|дҫҝеҲ©еә—жҲҗдёҚдәҶвҖңзӢ¬и§’е…ҪвҖқ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

7жңҲ17ж—Ҙ пјҢ еӨ©ж°”жҷҙ пјҢ ж°”жё©33еәҰ пјҢ еқҗж Үж·ұеңі гҖӮ

е®ңеҠЁи„‘ пјҢ еҝҢеҶІеҠЁ гҖӮ

е’ҢжҜҸдёӘйҶ’жқҘзҡ„ж—©жҷЁдёҖж · пјҢ е°ҸжқҺе’ҢеӨ§еӨҡж•°зҡ„дәә们дёҖж · пјҢ з»ҸиҝҮиҪҰж°ҙ马йҫҷ пјҢ иө°иҝҮжұ№ж¶ҢдәәжҪ® пјҢ дҝқжҢҒзқҖжңүеәҸдё”еҝ«йҖҹзҡ„жӯҘи°ғ пјҢ ејҖе§Ӣж–°зҡ„дёҖеӨ© гҖӮ

йҮ‘й’ұж°ёдёҚзң пјҢ йғҪеёӮиҖҒдёҚзқЎ гҖӮ

еңЁиҝҷеә§еӨ§йғҪеёӮйҮҢ пјҢ жҜҸдёӘжё…жҷЁйғҪжӢҘжңүзқҖе…Ёж–°зҡ„е®ҡд№ү пјҢ е°Ҷз„Ұиҷ‘收иө·жқҘ пјҢ жҠҠжҸЎж–°зҡ„жңәйҒҮжүҚжҳҜйҰ–иҰҒзӣ®ж Ү гҖӮ

еңЁиҝӣеҶҷеӯ—жҘјд№ӢеүҚ пјҢ е°ҸжқҺиҝӣдәҶдёҖ家дҫҝеҲ©еә— пјҢ дёӨдёӘиӮүеҢ…еӨ–еҠ дёҖжқҜиұҶжөҶ пјҢ йӮЈжҳҜеұһдәҺд»–зҡ„ж—©жҷЁе®ҡејҸ гҖӮ

еҲ·еҲ·жүӢжңә пјҢ е’¬еҮ еҸЈиӮүеҢ… пјҢ жң¬д»Ҙдёәе°ұиҝҷд№Ҳз»“жқҹж—©йӨҗж—¶й—ҙ пјҢ дҪҶе°ҸжқҺеҲ·жүӢжңәзҡ„жүӢеңЁзңӢеҲ°дёҖеҲҷж¶ҲжҒҜеҒңдәҶзүҮеҲ» гҖӮ

гҖҠ2020дёӯеӣҪдҫҝеҲ©еә—жҷҜж°”жҢҮж•°жҠҘе‘ҠгҖӢйҮҠеҮәпјҒиҝ‘дёүе№ҙжңҖдҪҺпјҒ

зЎ•еӨ§зҡ„ж ҮйўҳдҪҝеҫ—еҶ…еҝғдёҚзҰҒе’Ҝеҷ”дёҖдёӢ гҖӮ

е°ҸжқҺеӣһеӨҙзңӢдәҶзңӢдәәеӨҙж”’еҠЁзҡ„жҺ’йҳҹд»ҘеҸҠеә—е‘ҳжҳҺжң—зҡ„иҜӯи°ғ пјҢ жңүдәӣжҖ…然иӢҘеӨұ пјҢ жүӢдёҠзҡ„иӮүеҢ…зӘҒ然е°ұдёҚйҰҷдәҶ гҖӮ

еңЁиҝҷе№ҙеӨҙ пјҢ дҫҝеҲ©еә— пјҢ жғіиҜҙзҲұдҪ зңҹдёҚе®№жҳ“ гҖӮ

вҖң2020е№ҙдҫҝеҲ©еә—иЎҢдёҡжҷҜж°”жҢҮж•°дёә62.87 пјҢ й«ҳдәҺиҚЈжһҜзәҝ50.0 пјҢ дҪҺдәҺеҺ»е№ҙ67.08 пјҢ дёәдёүе№ҙдёӯжңҖдҪҺ гҖӮ вҖқвҖ”вҖ”гҖҠ2020дёӯеӣҪдҫҝеҲ©еә—жҷҜж°”жҢҮж•°жҠҘе‘ҠгҖӢ

ж•°жҚ®жқҘжәҗпјҡгҖҠ2020дёӯеӣҪдҫҝеҲ©еә—жҷҜж°”жҢҮж•°жҠҘе‘ҠгҖӢ

дҫҝеҲ©еә—вҖңжңүеҲ©еҸҜеӣҫвҖқпјҹ

и°ҲеҸҠдҫҝеҲ©еә— пјҢ еӨҡж•°дәәжҲ–и®ёдә§з”ҹдёҖз§ҚвҖңдјӨд»Іж°ёвҖқжғ…з»“ гҖӮ

д»Һй»ҳй»ҳж— й—»зҡ„еҠӘеҠӣ家 пјҢ еҲ°еҸ—иө„жң¬йқ’зқҗзҡ„дә‘з«Ҝе® е„ҝ пјҢ еҶҚеҲ°йЈҺеҸЈеҗ№иҝҮеҗҺзҡ„дёҖең°йёЎжҜӣ..д№ҹи®ёзӣӣжһҒеҝ…иЎ°жҳҜдәҳеҸӨдёҚеҸҳзҡ„иҮӘ然法еҲҷ гҖӮ

жӣҙдҪ•еҶө пјҢ дҫҝеҲ©еә—д»ҺжқҘйғҪдёҚжҳҜдёҖдёӘиөҡеҝ«й’ұзҡ„з”ҹж„Ҹ гҖӮ

еңЁж—Ҙжң¬дҫҝеҲ©еә—е·ЁеӨҙзҡ„жҲҗеҠҹй«ҳе…үд№ӢдёӢ пјҢ дәә们еҸӘзңӢеҲ°дәҶеӣҪеҶ…дҫҝеҲ©еә—еёӮеңәйӮЈиҝҳжңӘйҘұе’ҢгҖҒдё”е‘ҲзҺ°еҲҶж•ЈеҢ–зҡ„и“қжө·жҪңиҙЁ пјҢ дҪҶжІЎжңүйўҶдјҡеҲ°вҖңиҝҮзҠ№дёҚеҸҠвҖқиҝҷдёӘйҒ“зҗҶ гҖӮ

пјҲ1пјү зӣІзӣ®зҡ„跑马еңҲең°

ж¶Ҳиҙ№еҚҮзә§д№ӢдёӢ пјҢ йӣ¶е”®иЎҢдёҡеҮәзҺ°дәҶеұӮеҮәдёҚз©·зҡ„еҸҳйқ© пјҢ ж— и®әзәҝдёҠиҝҳжҳҜзәҝдёӢ пјҢ йғҪеңЁиӢҰжҒјдёҖдёӘе…ій”®й—®йўҳ пјҢ еҚіеңЁеўһй•ҝжёҗе…Ҙ瓶йўҲд№Ӣж—¶ пјҢ еҰӮдҪ•иҺ·еҫ—иҫ№йҷ…жҲҗжң¬дҪҺзҡ„жөҒйҮҸпјҹ

дәҺжҳҜ пјҢ дәә们жү“дёҠдәҶжңҖеёёи§Ғзҡ„йӣ¶е”®еҪўжҖҒвҖ”вҖ”дҫҝеҲ©еә—зҡ„дё»ж„Ҹ пјҢ жҜ•з«ҹдҫҝеҲ©еә—еҹәдәҺе…¶е°Ҹе•ҶеңҲзҡ„иҮӘ然еұһжҖ§ пјҢ и·қзҰ»ж¶Ҳиҙ№иҖ…жӣҙиҝ‘ пјҢ еј•жөҒжҲҗжң¬дҪҺ пјҢ еҲ©дәҺеё®еҠ©дјҒдёҡеҺ»е®Ңе–„иҮӘзәҝдёҠеҗ‘зәҝдёӢ延伸зҡ„е•Ҷдёҡй—ӯзҺҜ гҖӮ

е°Өе…¶жҳҜйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯйқ©ж–° пјҢ еңЁ2016е№ҙж–°йӣ¶е”®е…ғе№ҙзҡ„ејҖеҗҜеҗҺ пјҢ д№ҳзқҖO2Oзҡ„йЈҺеҸЈ пјҢ вҖңж— дәә+дҫҝеҲ©еә—вҖқжҰӮеҝөдёҖж—¶й—ҙеҸ—еҲ°иҝҪжҚ§ пјҢ д»Һе®һдҪ“йӣ¶е”®е•ҶеҶҚеҲ°дә’иҒ”зҪ‘е·ЁеӨҙйғҪзә·зә·еҠ е…ҘжҲҳеұҖ гҖӮ

2017е№ҙ4жңҲ пјҢ еҲҳејәдёңзҺҮе…ҲжҸҗеҮәиҰҒеңЁ5е№ҙеҶ…ејҖи®ҫ100дёҮ家дә¬дёңдҫҝеҲ©еә—пјӣ

еҗҢе№ҙ9жңҲ пјҢ йҳҝйҮҢе®ЈеёғиҰҒеңЁдёҖе№ҙеҶ…ејҖи®ҫ1дёҮ家вҖңеӨ©зҢ«е°Ҹеә—вҖқпјӣ

еҗҢе№ҙ12жңҲ пјҢ иӢҸе®ҒеҸ‘еёғжҷәж…§йӣ¶е”®еӨ§ејҖеҸ‘жҲҳз•Ҙ пјҢ и®ЎеҲ’жңӘжқҘдёүе№ҙжӢ“еұ•2дёҮ家иӢҸе®Ғе°Ҹеә—пјӣ

дҫҝеҲ©иңӮгҖҒзҢ©дҫҝеҲ©гҖҒеҘҪйӮ»еұ…гҖҒTodayгҖҒX-24hзӯүеӨҡ家дҫҝеҲ©еә—е“ҒзүҢжҗәжүӢиө„жң¬еӨ§йі„ејҖе§ӢвҖңз”»йҘјвҖқйҖ жўҰ....

вҖң2017е№ҙдёӯеӣҪе“ҒзүҢдҫҝеҲ©еә—иЎҢдёҡеўһйҖҹеҗҢжҜ”иҫҫ23% пјҢ еёӮеңә规模超1900дәҝе…ғ гҖӮ вҖқвҖ”вҖ”дёӯе•Ҷдә§дёҡз ”з©¶йҷўжҲ‘еӣҪж— дәәйӣ¶е”®еёӮеңәдәӨжҳ“规模预жөӢпјҲдәҝе…ғпјү

ж•°жҚ®жқҘжәҗпјҡдёңеҢ—иҜҒеҲё

еҝҪеҰӮдёҖеӨңжҳҘйЈҺжқҘ пјҢ ж»ЎеҹҺе°ҪжҳҜдҫҝеҲ©еә— гҖӮ

ж— и®әжҳҜдј з»ҹиҖҒзүҢдҫҝеҲ©еә— пјҢ иҝҳжҳҜж‘©жӢіж“ҰжҺҢзҡ„дә’иҒ”зҪ‘з”өе•Ҷе·ЁеӨҙ пјҢ йғҪејҖе§ӢдәҶд»ҘвҖңжӢјж•°йҮҸвҖқдёәдё»зҡ„跑马еңҲең°ејҸжү“жі• пјҢ иһҚиө„пјҒзғ§й’ұпјҒејҖеә—пјҒиһҚиө„пјҒзғ§й’ұпјҒејҖеә—пјҒд»ҘжӯӨеҫӘзҺҜ...

иҖҢдҫҝеҲ©еә—дҫҝејҖе§ӢжүҝеҸ—дәҶе®ғз”ҹе‘ҪдёӯдёҚеҸҜжүҝеҸ—д№ӢйҮҚ гҖӮ

иў«еҗ„и·Ҝиө„жң¬зҡ„йҮҺеҝғгҖҒж¬Іжңӣжөёжҹ“зҡ„вҖңй«ҳ规模гҖҒй«ҳжҲҗй•ҝгҖҒй«ҳ收зӣҠвҖқи“қеӣҫз»Ҳ究жҳҜй»„зІұдёҖжўҰ пјҢ зӯүжқҘзҡ„еҸӘжҳҜдјӘйңҖжұӮзҡ„жіЎжІ« пјҢ д»ҘеҸҠжҺҘиёөиҖҢжқҘзҡ„еҖ’й—ӯжҪ® гҖӮ

йЈҺеҸЈдёҠзҡ„дҫҝеҲ©еә—们撑дёҚдҪҸдәҶ гҖӮ

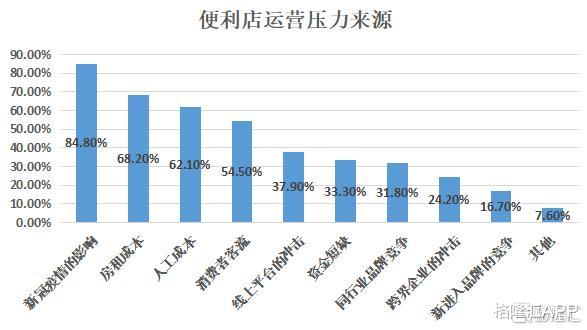

пјҲ2пјү жү©еј дёҚзӯүдәҺиөҡй’ұ

жІЎжңүйҮ‘еҲҡй’» пјҢ еҲ«жҸҪз“·еҷЁжҙ» гҖӮ

еҸӨдәәйғҪжҳҺзҷҪзҡ„йҒ“зҗҶ пјҢ еҚҙеҸ«дёҚйҶ’еӨҙи„‘еҸ‘зғӯзҡ„вҖңиҝҪжўҰдәәвҖқ гҖӮ

дәӢе®һдёҠ пјҢ дҫҝеҲ©еә—зҡ„еҸ‘еұ•д№Ӣи·ҜвҖңйҒ“йҳ»дё”иү°вҖқ пјҢ д»ҘзҪ—жЈ®гҖҒ711дёәйҰ–зҡ„ж—Ҙжң¬дҫҝеҲ©еә—е·ЁеӨҙзҡ„жҲҗеҠҹд№ҹдёҚжҳҜдёҖи№ҙиҖҢе°ұзҡ„ гҖӮ

дҪңдёәдёҖдёӘйҮҚиө„дә§еұһжҖ§жө“еҺҡзҡ„дә§дёҡ пјҢ еңЁжңүйҷҗзҡ„иҢғеӣҙеҶ… пјҢ дёәз”ЁжҲ·жҸҗдҫӣй«ҳжҖ§жҜ”зҡ„е•Ҷе“Ғе’ҢжңҚеҠЎ пјҢ д»Ҙж ‘з«ӢиҮӘиә«зҡ„е·®ејӮеҢ–дјҳеҠҝеҫҲйҡҫ пјҢ жҢҒз»ӯеҸ‘жҺҳз”ЁжҲ·зҫӨдҪ“зҡ„еӨҡе…ғеҢ–йңҖжұӮиҝӣиҖҢиҺ·еҫ—еҸҜи§Ӯзҡ„еҸ еҠ 收е…ҘйҡҫдёҠеҠ йҡҫ гҖӮ

иҝҷд№ҹе°ұжҳҜд№ жғҜдәҺжЁЎд»ҝж—Ҙзі»з»ҸиҗҘзҡ„жҲ‘еӣҪеӨҡж•°дҫҝеҲ©еә—дёәдҪ•иҝҳеӨ„дәҺдәҸжҚҹжҲ–еҫ®еҲ©зҠ¶жҖҒзҡ„дё»иҰҒеҺҹеӣ гҖӮ

жҜ•з«ҹдҫҝеҲ©еә—е®һзҺ°зӣҲеҲ©дё»иҰҒеңЁдәҺжҸҗеҚҮеҚ•еә—й”Җе”®йўқе’ҢжҜӣеҲ©зҺҮ пјҢ иҝҷе°ұиҰҒжұӮе®ғ们йңҖиҰҒйҷҚдҪҺеҚ•еә—еӣәе®ҡжҲҗжң¬пјҲз§ҹйҮ‘е’Ңе‘ҳе·ҘжҲҗжң¬зӯүпјүзҡ„жҜ”йҮҚ пјҢ д»ҘеҸҠйҖҡиҝҮ规模еҢ–иҝһй”Ғз»ҸиҗҘйҷҚдҪҺиҫ№йҷ…жҲҗжң¬ гҖӮ

иҖҢе…ҘеұҖиҖ…еҫҖеҫҖжҳҜиЁҖиҜӯдёҠзҡ„е·Ёдәә пјҢ иЎҢеҠЁдёҠзҡ„зҹ®еӯҗ пјҢ е®ғ们еҒҡдёҚеҲ°д»Һ跑马еңҲең°д»ҘжҠўеҚ 规模 пјҢ еҶҚеҲ°дё“дёҡеҢ–зІҫз»ҶжІ»зҗҶиҝҷдёҖиҪ¬еҸҳ пјҢ ж— жі•жҺ§еҲ¶жҲҗжң¬ пјҢ жӣҙж— жі•и§ЈеҶідҫӣеә”й“ҫй—®йўҳ пјҢ з»ҸиҗҘжғЁиҙҘд№ҹжҳҜеҸҜд»Ҙйў„и§Ғзҡ„ гҖӮ

иҝҳи®°еҫ—2017е№ҙжӣҫй«ҳи°ғе®ЈеёғеҗҜеҠЁжҠ•иө„зҷҫдәҝе…ғеҠ з ҒдҫҝеҲ©еә—зҡ„е…Ёж—¶еҗ—пјҹ

е‘ҳе·Ҙе·Ҙиө„иў«жӢ–ж¬ гҖҒе•Ҷе“Ғдҫӣеә”дёҚеҸҠж—¶дё”еӨ§йқўз§Ҝзјәиҙ§гҖҒжӢ–ж¬ дҫӣеә”е•ҶиҙҰж¬ҫзӯүй—®йўҳдёҚж–ӯвҖҰвҖҰжңҖеҗҺиҝҳжҳҜзҒ°жәңжәңзҡ„йҖҖеҮәиҝҷдёҖжҲҳеңә гҖӮ

е…¶жҜҚе…¬еҸёP2Pжҡҙйӣ·дәӢ件еҸӘжҳҜеҜјзҒ«зәҝ пјҢ з»ҸиҗҘдёҚе–„зҡ„з—ӣзӮ№е§Ӣз»ҲеӯҳеңЁ пјҢ еҚізјәе°‘ејәеӨ§зҡ„дҫӣеә”й“ҫж”Ҝж’‘дҪ“зі»е’ҢеҗҺжңҹиҝҗиҗҘиғҪеҠӣ пјҢ 规模еҢ–иҝһй”Ғд№ҹеҸӘдёҚиҝҮжҳҜдёҖе…·з©әиҚЎиҚЎзҡ„иәҜеЈі гҖӮ

еӣҫзүҮжқҘжәҗпјҡ360жҗңзҙў

еҗҢж—¶ пјҢ йӮЈдәӣиЎҢиө°еңЁжү©еј и·ҜдёҠ пјҢ жҗәеёҰ科жҠҖй«ҳе…үзҡ„ж— дәәдҫҝеҲ©еә—жӣҙжҳҜжҳҷиҠұдёҖзҺ° гҖӮ

科жҠҖеҸҜд»Ҙж”№еҸҳдё–з•Ң пјҢ ж”№еҸҳз”ҹжҙ» пјҢ дҪҶжӯӨеүҚж— дәәдҫҝеҲ©еә—зҡ„科жҠҖеҚҙеҸӘжҳҜжөҒдәҺиЎЁйқў гҖӮ

ж— дәәдҫҝеҲ©еә—зҡ„жңҖеӨ§еҚ–зӮ№еңЁдәҺеҰӮдҪ•жҸҗй«ҳж•ҲзҺҮ пјҢ еҮҸе°‘жҲҗжң¬ пјҢ дҪҶеҸҚи§ӮжӯӨеүҚзҡ„еҪўеҠҝ пјҢ е…¶еқӘж•Ҳ并жңӘжҜ”жҷ®йҖҡдҫҝеҲ©еә—й«ҳеҮәеӨҡе°‘ пјҢ е°Өе…¶жҳҜеҪ“жҠҖжңҜеә”з”Ёд»…д»…иҒҡз„ҰдәҺ收银зҺҜиҠӮд№Ӣж—¶ пјҢ дәӢе®һдёҠ пјҢ иЎҘиҙ§гҖҒжё…жҙҒгҖҒж•ҙзҗҶе·ҘдҪңзӯүиҝҗиҗҘж°ҙе№іиҝҳжҳҜйңҖиҰҒдәәе·ҘеҺ»ж“ҚжҺ§ пјҢ дё”ж»Ўи¶ідёӘжҖ§еҢ–зҡ„жңҚеҠЎдҫқж—§йңҖиҰҒжңүжё©еәҰзҡ„дәәе‘ҳеҺ»жҸҗдҫӣ пјҢ иҖҢиҝҷ并没жңүе®һзҺ°зңҹжӯЈзҡ„ж— дәәеҢ– гҖӮ

жҜ•з«ҹеңЁж¶Ҳиҙ№иҖ…е°қйІңд№ӢеҗҺ пјҢ ж— дәәдҫҝеҲ©еә—вҖңж— дәәй—®жҙҘвҖқзҡ„ж•ҷи®ӯе·Із»Ҹе‘ҠиҜүдәҶжҲ‘们 пјҢ д№ҹи®ёеңЁеҝ«иҠӮеҘҸзҡ„йғҪеёӮз”ҹжҙ»дёӯ пјҢ ж¶Ҳиҙ№иҖ…иҰҒзҡ„дёҚд»…д»…жҠҖжңҜеёҰжқҘзҡ„жҸҗж•Ҳ пјҢ д№ҹдјҡз•ҷжҒӢдёҺдәәдә’еҠЁзҡ„зҡ„еңәжҷҜдҪ“йӘҢжүҖжҗәеёҰзҡ„жё©жғ… гҖӮ

з–«жғ…жҳҜеҚұжңәиҝҳжҳҜз”ҹжңәпјҹ

иҖҢеңЁз»ҸиҝҮдәҶ跑马еңҲең°зҡ„жү©еј гҖҒж— дәәдҫҝеҲ©еә—иҜ•ж°ҙзҡ„жғЁиҙҘд№ӢеҗҺ пјҢ дҫҝеҲ©еә—зҡ„вҖңж°ҙйҖҶвҖқ并没жңүз»“жқҹ гҖӮ

ж–°еҶ з–«жғ…жқҘеҠҝжұ№жұ№ пјҢ жү“дәҶжң¬е°ұйў“йқЎзҡ„дҫҝеҲ©еә—дёҖдёӘжҺӘжүӢдёҚеҸҠ гҖӮ

еҸ—еҲ°йҳІжҺ§еҪұе“Қ пјҢ дҫқйқ дәәжөҒйҮҸзҡ„дҫҝеҲ©еә—жҳҫ然еӨҮеҸ—еҶІеҮ» пјҢ еҸ‘еұ•йў„жңҹд№ҹеҸҳеҫ—дҪҺи°ғи®ёеӨҡ гҖӮ

вҖң2020е№ҙдҫҝеҲ©еә—дјҒдёҡејҖдёҡж•°йӣҶдёӯеңЁ0-99家 пјҢ еҚ жҜ”иҫҫ59.6% гҖӮ иҖҢејҖеә—300家д»ҘдёҠдјҒдёҡеҚ жҜ”дёҚи¶і10% пјҢ иҖҢиҝҷдёҖжҜ”йҮҚеңЁ2019е№ҙи¶…иҝҮ20% гҖӮ вҖқвҖ”вҖ”гҖҠ2020дёӯеӣҪдҫҝеҲ©еә—жҷҜж°”жҢҮж•°жҠҘе‘ҠгҖӢ

ж•°жҚ®жқҘжәҗпјҡгҖҠ2020дёӯеӣҪдҫҝеҲ©еә—жҷҜж°”жҢҮж•°жҠҘе‘ҠгҖӢ

е°ұиҝһд»Ҙ全家дёәйҰ–зҡ„еӨҙйғЁдҫҝеҲ©еә—е“ҒзүҢд№ҹж— жі•иҮӘз»ҷиҮӘи¶і пјҢ ејҖе§ӢвҖңжҠұеӨ§и…ҝвҖқеҸ–жҡ– пјҢ жҜ•з«ҹеңЁе…ҙиө·зҡ„зҪ‘иҙӯжҪ®д»ҘеҸҠз–«жғ…зҡ„еҸҢйҮҚеӨ№еҮ»д№ӢдёӢ пјҢ еёӮеңәз«һдәүжҝҖзғҲгҖҒжҲҗжң¬й«ҳдјҒзӯүй—®йўҳе·ІеӨ§е№…еҺӢзј©дәҶдҫҝеҲ©еә—зҡ„з”ҹеӯҳз©әй—ҙ пјҢ иҖҢеҘӢиө·иҮӘж•‘жҳҜеҝ…з»Ҹд№Ӣи·Ҝ гҖӮ

ж•°жҚ®жқҘжәҗпјҡгҖҠ2020дёӯеӣҪдҫҝеҲ©еә—жҷҜж°”жҢҮж•°жҠҘе‘ҠгҖӢ

вҖңз”ұдәҺж„ҹжҹ“жү©еӨ§ пјҢ ж—Ҙжң¬еҗ„ең°еҠһе…¬иЎ—гҖҒи§Ӯе…үең°зҡ„дәәжөҒйҮҸйӘӨеҮҸ пјҢ еӨ§еӨ§еҮҸе°‘дәҶдҫҝеҲ©еә—зҡ„收е…Ҙ пјҢ дёүеӨ§е·ЁеӨҙвҖ”вҖ”全家гҖҒзҪ—жЈ®гҖҒ7-11е·Іиҝһз»ӯ3дёӘжңҲеҮҸдә§ пјҢ е…¶дёӯ пјҢ д»Ҡе№ҙ3жңҲиҮі5жңҲзҡ„全家дҫҝеҲ©еә—й—Ёеә—иҗҘ收иҫғеҺ»е№ҙеҗҢжңҹдёӢж»‘дёҖжҲҗе·ҰеҸі гҖӮ вҖқвҖ”вҖ”ж—Ҙжң¬зү№и®ёз»ҸиҗҘеҚҸдјҡж—ҘеүҚ пјҢ ж—Ҙжң¬дјҠи—Өеҝ е•ҶдәӢд»Һ7жңҲ9ж—ҘејҖе§Ӣд»ҘжҜҸиӮЎ2300ж—Ҙе…ғпјҲзәҰеҗҲдәәж°‘еёҒ150е…ғпјүзҡ„д»·ж јеҜ№е…Ёе®¶дҫҝеҲ©еә—зҡ„иӮЎд»ҪиҝӣиЎҢе…¬ејҖ收иҙӯ пјҢ 收иҙӯиҝҮзЁӢйў„и®Ўе°ҶжҢҒз»ӯеҲ°8жңҲ24ж—Ҙ гҖӮ

еңЁжӯӨ次收иҙӯз»“жқҹеҗҺ пјҢ дјҠи—Өеҝ зҡ„жҢҒжңүзҺҮе°ҶжҸҗй«ҳеҲ°100% пјҢ е®Ңе…ЁжӢҘжңү全家зҡ„жҺҢжҺ§жқғпјҲжӯӨеүҚе°ұжҢҒжңүж—Ҙжң¬е…Ёе®¶50.1%пјү гҖӮ

иҖҢиҝҷеҜ№е…Ёе®¶жқҘиҜҙ пјҢ дёҚеҫ—дёҚиҜҙжҳҜдёҖз§ҚеҲ©еҘҪ пјҢ е…¶еҸҜд»ҘеҲ©з”ЁдјҠи—Өеҝ зҡ„е…Ёзҗғиҙёжҳ“зҪ‘з»ңеҺ»жҸҗеҚҮиҝӣиҙ§ж•ҲзҺҮ пјҢ дё”еҸҜйҖҡиҝҮж–°жҠҖжңҜеҺ»жӢ“еұ•е…¶еўһеҖјж”¶е…Ҙ пјҢ еҰӮеӨ–еҚ–зӯү гҖӮ

жҳҫ然 пјҢ дёәдәҶжҙ»дёӢеҺ» пјҢ дёәдәҶжӣҙеҠ дҪ“йқўзҡ„жҙ»дёӢеҺ» пјҢ еҰӮдҪ•з”ЁеҚұжңәжҚўеҫ—з”ҹжңәжҳҜй—ЁеӯҰй—® пјҢ дҫҝеҲ©еә—з»ҸдёҚиө·жҠҳи…ҫ пјҢ з»ҸдёҚиө·и·‘马еңҲең°зҡ„жү“жі• пјҢ дҪҶжҳҜеҸҜд»ҘйҖҡиҝҮз–«жғ…еҺ»еҶҚж¬ЎжӯЈи§ҶеӨҚжқӮзҡ„з«һдәүж јеұҖ пјҢ жӯЈи§ҶиҮӘиә«иЎҢдёҡеұһжҖ§ пјҢ дёҚиҝҮеәҰеӨёеј пјҢ дёҚиҝҮеәҰиҙ¬дҪҺ пјҢ иҖҢжҳҜзңҹжӯЈеҺ»жҠ“дҪҸеёӮеңәзҡ„ж–°и¶ӢеҠҝ гҖӮ

жҳҜеҗҰеј•е…Ҙиө„жң¬зҡ„и°ғжҹҘ

ж•°жҚ®жқҘжәҗпјҡгҖҠ2020дёӯеӣҪдҫҝеҲ©еә—жҷҜж°”жҢҮж•°жҠҘе‘ҠгҖӢ

еңЁиҝҷдёҖеҗҺз–«жғ…ж—¶жңҹ пјҢ дёәиҝҺеҗҲж–°дёҖд»Јж¶Ҳиҙ№иҖ…еҜ№дәҺдҫҝеҲ©дёҺдҪ“йӘҢзҡ„еӨҡе…ғеҢ–иҝҪжұӮ пјҢ \"ж–°йӣ¶е”®\"зҡ„дё»и§’дёҚжҳҜж— дәәдҫҝеҲ©еә— пјҢ иҖҢжҳҜйҖӮеҗҲзҡ„ж•°еӯ—еҢ–иҪ¬еһӢ пјҢ йҖҡиҝҮжҺЁеҠЁзәҝдёҠдёҺзәҝдёӢзҡ„дёҖдҪ“еҢ– пјҢ еҠ ејәдёҺз”ЁжҲ·е®ЎзҫҺж·ұеәҰз»‘е®ҡ пјҢ иҝӣиҖҢдҝқжҢҒй»ҸжҖ§д»Ҙе®һзҺ°еўһ收 гҖӮ

вҖң77.3%зҡ„дјҒдёҡжҠҠеҸ‘еұ•зәҝдёҠдёҡеҠЎеҲ—е…Ҙи®ЎеҲ’ пјҢ еҲӣж–°дёҡеҠЎжЁЎејҸ пјҢ йҖҡиҝҮж•°еӯ—еҢ–иҪ¬еһӢжҸҗеҚҮдјҒдёҡж•ҲзҺҮ пјҢ жҸҗй«ҳзІҫз»ҶеҢ–з®ЎзҗҶж°ҙе№і гҖӮ вҖқвҖ”вҖ”гҖҠ2020дёӯеӣҪдҫҝеҲ©еә—жҷҜж°”жҢҮж•°жҠҘе‘ҠгҖӢз»“иҜӯ

еӣһйЎҫдҫҝеҲ©еә—зҡ„еҸ‘еұ•еҺҶеҸІ пјҢ дёҚиҝҮ90е№ҙжңүдҪҷ пјҢ дҪҶеңЁзҺ°д»Ҡ пјҢ е…¶дҪңдёәдёҖз§ҚиҫғдёәжҲҗзҶҹзҡ„е•Ҷдёҡйӣ¶е”®еҪўжҖҒ пјҢ е§Ӣз»Ҳж•ЈеҸ‘зқҖдәәжҖ§жё©еәҰ пјҢ и§ҒиҜҒзқҖеҹҺеёӮзҡ„йЈҺдә‘еҸҳе№» пјҢ дәәз”ҹзҡ„жӮІе–ңзҷҫжҖҒ гҖӮ

ж—¶еёёеңЁжҒ°еҲ°еҘҪеӨ„зҡ„ж—¶й—ҙ пјҢ з”ЁдёҖзў—зғӯи…ҫи…ҫзҡ„иҪҰд»”йқў пјҢ з”ЁдёҖжқҜзғӯе’–е•Ўз»ҷдәҲдәҶйғҪеёӮдәәеҫ®е°ҸеҚҙжңүеҠӣзҡ„е®үеҝғж„ҹ гҖӮ

иҝҷдёҺйӣ¶е”®зҡ„жң¬иҙЁвҖ”вҖ”ж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮе’Ңж¶Ҳиҙ№дҪ“йӘҢдёҚи°ӢиҖҢеҗҲ гҖӮ иҖҢдёҚйЎҫж¶Ҳиҙ№иҖ…йңҖжұӮ пјҢ еҸӘеҮӯеҖҹз”»йҘјгҖҒе…үз”Ёиө„жң¬йҮҺиӣ®жү©еј еҮәжқҘзҡ„жЁЎејҸз»Ҳ究дёҚиҙҹиҙЈд»» пјҢ е…·еӨҮвҖңзҹӯе‘ҪдҪ“иҙЁвҖқ гҖӮ

жҜ•з«ҹжӢ’з»қз©әжғі пјҢ зҗҶжҖ§ж”№еҸҳ пјҢ еӯҰдјҡиҮӘжҲ‘йҖ иЎҖ пјҢ зІҫз»ҶеҢ–иҝҗиҗҘжүҚжҳҜдҫҝеҲ©еә—е®һзҺ°й•ҝиҝңзҡ„еҸ‘еұ•жӯЈйҒ“ гҖӮ

иҖҢйӮЈдәӣеӨ№жқӮзқҖвҖңејҖдҫҝеҲ©еә— пјҢ иөҡеҝ«й’ұвҖқзҡ„е–§еҡЈдёҺйҮҺжңӣ пјҢ дёҖзў°е°ұз ҙ пјҢ е…ЁйғҪжҳҜжіЎжІ«зҪўдәҶ гҖӮ

гҖҗhms|дҫҝеҲ©еә—жҲҗдёҚдәҶвҖңзӢ¬и§’е…ҪвҖқгҖ‘вҖңе•ӘвҖқзҡ„дёҖеЈ° пјҢ еҸӘеү©дёӢиҷҡж— гҖӮ

жҺЁиҚҗйҳ…иҜ»

- 7жңҲж–°ејҖиҙӯзү©дёӯеҝғеҲӣж–°дҪҺпјӣдә¬дёңе…ҘиӮЎи§ҒзҰҸдҫҝеҲ©еә—пјӣдёҠжө·з¬¬дәҢеә§K11жқҘдәҶпҪңиҒ”е•Ҷе‘ЁжҠҘ

- еҲ«зқҖжҖҘпјҒеҚҺдёәйёҝи’ҷзі»з»ҹжүӢжңәеҫҲеҝ«жҺЁеҮәпјҡHMSе·ІжҲҗе…Ёзҗғ第дёүпјҒ

- жўҰеҰ№жҳҜжёёжҲҸиҝ·е–”|йғЁиҗҪеҶІзӘҒпјҡйҡҫд»Ҙе®ҢжҲҗзҡ„вҖңжҢ‘жҲҳвҖқпјҢйҖјзқҖдј еҘҮзҺ©е®¶йҷҚжқҜпјҢдёҚйҷҚе®ҢжҲҗдёҚдәҶ

- еҫ®иҪҜ|еҲҳејәдёңе…ҘиӮЎи§ҒзҰҸпјҡдҫҝеҲ©еә—еёӮеңәйЈҺиө·дә‘ж¶Ң

- жі•еҲ¶|ж—Ҙжң¬дёҖз”·еӯҗжҢҒеҲҖжҠўеҠ«дҫҝеҲ©еә—йҰҷзғҹиў«йҖ®жҚ• з§°зү№еҲ«жғіеҗёдёҖеҸЈ

- иҖҒжқҝ|еҲ«еңЁеҶ’йҷ©еҒҡиҝҷдәӢдәҶпјҢд»ҷжёёдёҖдҫҝеҲ©еә—иҖҒжқҝе·Іиў«жҠ“пјҒ

- зӘҒеҮ»е…ҘиӮЎдҫҝеҲ©еә—пјҢдёӨжңҲ4ж¬Ўйў‘йў‘еҮәжүӢпјҢдә¬дёңжҲҳжҠ•еҙӣиө·

- е•ҶеҠЎйғЁпјҡдәүеҸ–2022е№ҙе“ҒзүҢеҢ–иҝһй”ҒеҢ–дҫҝеҲ©еә—иҫҫ30дёҮ家

- дҫҝеҲ©еә—|и°·жӯҢпјҡдҪ зҡ„жүӢжңәжҳҜдёҖдёӘең°йңҮд»ӘпјҢдҪ зҹҘйҒ“еҗ—пјҹ

- еҲҳејә|еҲҳејәдёңдёәжңҖеӨ§иӮЎдёңзҡ„жұҹиӢҸдә¬дёңйӮҰиғҪжҠ•иө„з®ЎзҗҶжңүйҷҗе…¬еҸё е…ҘиӮЎи§ҒзҰҸдҫҝеҲ©еә—е…іиҒ”е…¬еҸё