ж»һж¶ЁйҳҙеҪұвҖ”вҖ”дёҠеҚҠе№ҙж ёеҝғз»ҸжөҺж•°жҚ®еҲҶжһҗ( дәҢ )

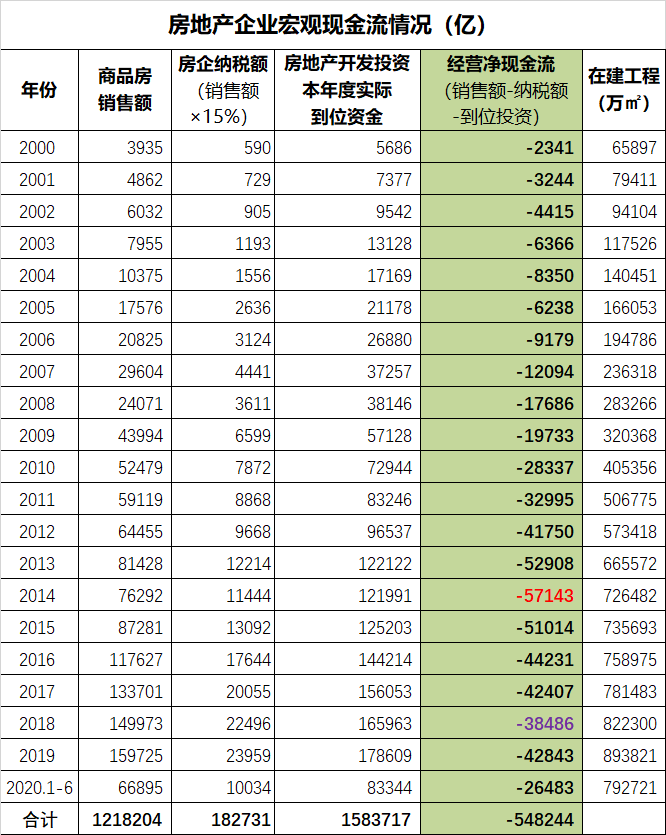

2014е№ҙзҡ„ж—¶еҖҷ пјҢ ең°дә§дјҒдёҡзҡ„еҖәеҠЎзӘҹзӘҝиҫҫеҲ°дәҶеі°еҖјзҡ„5.71дёҮдәҝ пјҢ жӯӨеҗҺдёәдәҶеё®ең°дә§дјҒдёҡиө°еҮәиҙўеҠЎйҷ·йҳұ пјҢ жҲ‘еӨ§дёӯеӣҪејҖе§ӢдәҶең°дә§ж¶Ёд»·еҺ»еә“еӯҳиҝҗеҠЁ пјҢ ең°дә§дјҒдёҡзҡ„е№ҙеәҰеҖәеҠЎзӘҹзӘҝеҲ°2018е№ҙдёӢйҷҚеҲ°3.85дёҮдәҝ пјҢ дёҚиҝҮ2019е№ҙ пјҢ з”ұдәҺеёӮеңәдё§еӨұдәҶеўһй•ҝжҖ§ пјҢ дәҺжҳҜиҝҷдёӘеҖәеҠЎзӘҹзӘҝйҮҚж–°еўһй•ҝ пјҢ иҫҫеҲ°4.28дёҮдәҝ гҖӮ д»Ҡе№ҙдёҠеҚҠе№ҙзҡ„еҖәеҠЎзӘҹзӘҝ2.65дёҮдәҝ пјҢ жҢүиҝҷдёӘж•°жҚ®зҝ»еҖҚз®—зҡ„иҜқ пјҢ д»Ҡе№ҙзҡ„зӘҹзӘҝеҸҲдјҡи¶…иҝҮ5дёҮдәҝ пјҢ йҮҚж–°еӣһеҲ°2014е№ҙзҡ„ж°ҙе№і гҖӮ ж•ҙдҪ“жқҘиҜҙе°ұжҳҜ пјҢ ең°дә§дјҒдёҡйҖҡиҝҮеӨҡе№ҙзҡ„еҖҹеҖәеўһй•ҝ пјҢ зҙҜи®Ўз§ҜзҙҜдәҶ54.82дёҮдәҝзҡ„еҖәеҠЎ пјҢ жүӢдёҠиҝҳжӢҝзқҖ79.27дәҝе№ізұізҡ„еңЁе»әйЎ№зӣ® гҖӮ еҗ„дҪҚ пјҢ еҰӮжһңдјҙйҡҸзқҖең°дә§еёӮеңәзҡ„йҖҗжёҗиҗҺзј© пјҢ ең°дә§дјҒдёҡзҡ„зҺ°йҮ‘жөҒж•ҙдҪ“ж–ӯиЈӮзҡ„иҜқ пјҢ иҝҷдёӘ50еӨҡдёҮдәҝзҡ„еҖәеҠЎзӮёеј№зҲҶеҸ‘еҮәжқҘ пјҢ иҝҷжҳҜдёӯеӣҪз»ҸжөҺж №жң¬жүҝеҸ—дёҚиө·зҡ„ гҖӮ ең°дә§еёӮеңә пјҢ жҳҜдёҮдёҮдёҚиғҪжҢҒз»ӯиҗҺзј©зҡ„ пјҢ жҳҜжҲ‘еӨ§дёӯеӣҪи„Ҷејұзҡ„йҮ‘иһҚдҪ“зі» пјҢ еҝ…йЎ»иҰҒз»ҙжҢҒзҡ„ гҖӮ然иҖҢеңЁйҮ‘иһҚдҪ“зі»йӮЈиҫ№ пјҢ еҲҷе°ҙе°¬зҡ„иҰҒе‘Ҫ гҖӮ еңЁз»ҸжөҺе—·е—·еҫ…е“әжңҹеҫ…иҙ§еёҒеӨ§ж”ҫж°ҙзҡ„ж—¶еҖҷ пјҢ еӨ®иЎҢеұ…然йҷ·е…ҘдәҶиў«еҠЁзј©иЎЁзҡ„е°ҙе°¬зҠ¶жҖҒд№Ӣдёӯ гҖӮ

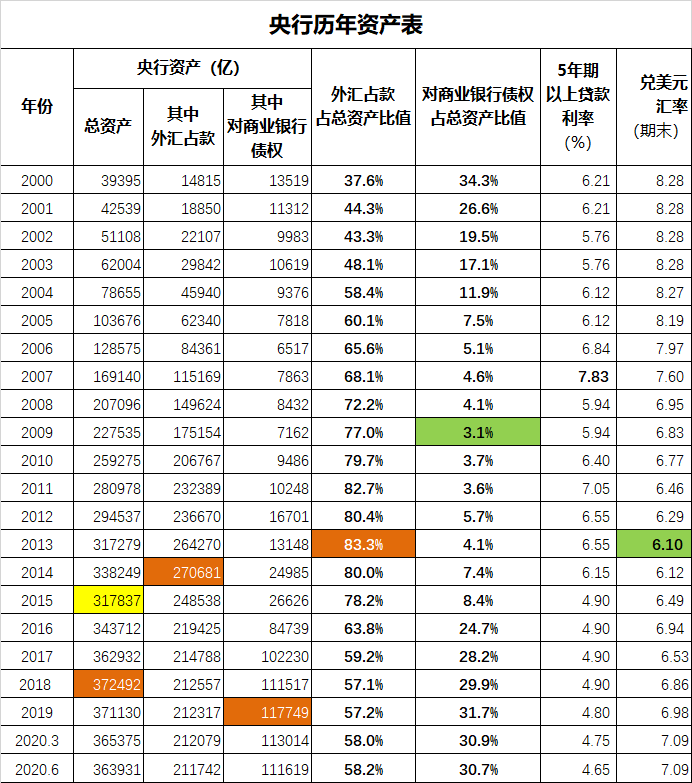

жҲ‘еӨ§дёӯеӣҪзҡ„еӨ®иЎҢиө„дә§дё»иҰҒз”ұдёӨйЎ№з»„жҲҗ пјҢ 第дёҖйЎ№жҳҜеӨ–жұҮеҚ ж¬ҫ пјҢ д№ҹе°ұжҳҜе…‘жҚўеӨ–жұҮиҖҢеҚ°еҮәжқҘзҡ„еҹәзЎҖдәәж°‘еёҒпјӣ第дәҢйЎ№жҳҜеҜ№е•Ҷдёҡ银иЎҢзҡ„еҖәжқғ пјҢ д№ҹе°ұжҳҜеӨ®иЎҢйҖҡиҝҮеҗ„з§ҚзІүеҖҹз»ҷе•Ҷдёҡ银иЎҢзҡ„й’ұ гҖӮ иҝҷдёӨдёӘжүӢж®ө пјҢ жҳҜжҲ‘еӣҪжү©еј еҹәзЎҖиҙ§еёҒзҡ„дё»иҰҒжүӢж®ө гҖӮ 2013е№ҙд»ҘеҗҺ пјҢ жҲ‘еӣҪеҚ°й’ұзҡ„жЁЎејҸеҸҳдәҶ пјҢ д»ҺжӯӨеүҚзҡ„е…‘жҚўеӨ–жұҮ пјҢ еҸҳжҲҗдәҶ第дәҢйЎ№ пјҢ еҖҹй’ұз»ҷе•Ҷдёҡ银иЎҢ гҖӮ иҝҷз§ҚжЁЎејҸзҡ„й—®йўҳеңЁдәҺ пјҢ е•Ҷдёҡ银иЎҢиҮӘе·ұжҳҜиҠұдёҚдәҶй’ұзҡ„ пјҢ е®ғ们еҝ…йЎ»жүҫеҲ°жңҖз»Ҳзҡ„еҖҹж¬ҫдәә гҖӮ 2014е№ҙзҡ„дёӢеҚҠе№ҙеҲ°2015е№ҙдёҠеҚҠе№ҙ пјҢ е•Ҷдёҡ银иЎҢжҠҠиӮЎж°‘еҪ“жҲҗжңҖз»ҲеҖҹж¬ҫдәә пјҢ ж•°д»ҘдёҮдәҝи®Ўзҡ„银иЎҢиө„йҮ‘дҪңдёәзӮ’иӮЎзҡ„й…Қиө„ пјҢ еҖҹз»ҷдәҶиӮЎж°‘ гҖӮ 然иҖҢиҝҷз§Қдҫқйқ иӮЎж°‘еҖҹеҖәеҗ№иө·жқҘзҡ„иӮЎеёӮжіЎжІ«ж №жң¬е°ұжІЎжңүеҸҜжҢҒз»ӯжҖ§ пјҢ еҲ°2015е№ҙ6жңҲд»Ҫд№ӢеҗҺиӮЎеёӮжіЎжІ«з ҙзҒӯ пјҢ з•ҷдёӢдёҖең°йёЎжҜӣ гҖӮ жүҖд»Ҙ2015е№ҙ пјҢ еӨ®иЎҢиө„дә§еү§зғҲиҗҺзј©дәҶдёҖж¬Ў гҖӮ

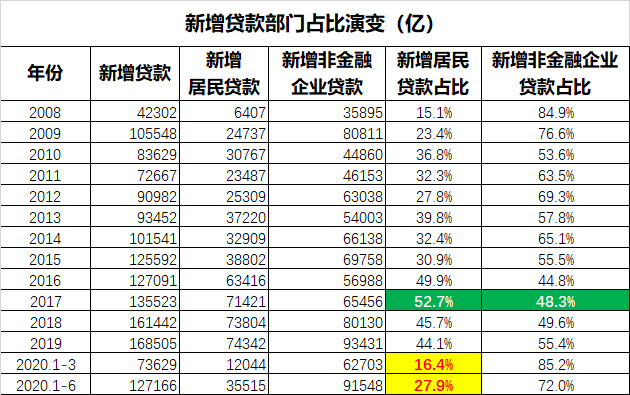

жӯӨеҗҺе•Ҷдёҡ银иЎҢжүҫеҲ°дәҶж–°зҡ„еҖҹж¬ҫдәәвҖ”вҖ”иҙӯжҲҝиҖ…пјҒиҖҒзҷҫ姓еҖҹй’ұд№°жҲҝ пјҢ жҲҗдёәдәҶ银иЎҢиө„йҮ‘зҡ„дё»иҰҒжөҒеҗ‘ пјҢ иҝҷе°ұжҳҜең°дә§еҺ»еә“еӯҳж”ҝзӯ–еҮәеҸ°иғҢеҗҺзҡ„з»ҸжөҺеҝ…然жҖ§ гҖӮ дҪ“зҺ°еңЁж•°жҚ®дёҠ пјҢ е°ұжҳҜж–°еўһеұ…ж°‘иҙ·ж¬ҫеҚ жҖ»иҙ·ж¬ҫзҡ„жҜ”еҖј пјҢ и¶ҠжқҘи¶Ҡй«ҳ пјҢ 2015е№ҙзҡ„еҚ жҜ”иҝҳеҸӘжңү30.9% пјҢ 2016е№ҙе°ұжҡҙеўһеҲ°49.9% пјҢ 2017е№ҙз”ҡиҮіиҫҫеҲ°дәҶеҺҶеҸІеі°еҖј52.7% гҖӮ 2018е№ҙе’Ң2019е№ҙзҡ„ең°дә§еёӮеңәе…¶е®һе·Із»Ҹдё§еӨұж•ҙдҪ“дёҠзҡ„еўһй•ҝжҖ§ пјҢдёҚиҝҮеұ…ж°‘иҙ·ж¬ҫеҚ иҝҳжҳҜз»ҙжҢҒеңЁ45%е·ҰеҸі гҖӮ еҲ°дәҶд»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ з”ұдәҺең°дә§еёӮеңәзҡ„继з»ӯиҗҺзј© пјҢ еұ…ж°‘иҙ·ж¬ҫеҚ жҜ”дёӢйҷҚеҲ°дәҶ27.9% пјҢ е…Ёе№ҙеҚ жҜ”иғҪдёҚиғҪдёҠеҚҮеҲ°40% пјҢ жҳҜдёҖдёӘе·ЁеӨ§зҡ„з–‘й—® гҖӮжІЎжңүдәҶиҙӯжҲҝиҖ…иҝҷдёӘжңҖз»ҲеҖҹж¬ҫдәә пјҢ еӨ®иЎҢеҖҹз»ҷе•Ҷдёҡ银иЎҢзҡ„й’ұ пјҢ е…¶е®һжҳҜиҠұдёҚеҮәеҺ»зҡ„ пјҢ е•Ҷдёҡ银иЎҢиҝ«дәҺж— еҘҲ пјҢ еҸӘиғҪжҠҠй’ұиҝҳз»ҷеӨ®иЎҢ пјҢ дәҺжҳҜеӨ®иЎҢеұ…然被иҝ«зј©иЎЁ гҖӮ иҝҷе°ұжҳҜжңҖе°ҙе°¬зҡ„жғ…еҶөпјҡејҖдёҚеҠЁзҡ„еҚ°й’һжңә гҖӮ иҷҪ然жҜҸдёӘдәәйғҪжғіеӨ®иЎҢејҖеҠЁеҚ°й’һжңәеҚ°й’ұ пјҢ дҪҶжҳҜеӨ®иЎҢеұ…然еҚ°дёҚеҮәеҺ» гҖӮ е®һеңЁиҰҒеҚ°зҡ„иҜқ пјҢ е°ұеҸӘиғҪжҳҜеҮӯз©әеҚ° пјҢ зӣҙеҚҮжңәж’’й’ұ гҖӮ иҝҷз§ҚеҚ°жі•еңЁжҲ‘еӨ§дёӯеӣҪиҝ‘д»ЈеҸІдёҠжңүзқҖйқһеёёж·ұеҲ»зҡ„ж•ҷи®ӯ пјҢ еңЁеҪ“дёӢж¶Ҳиҙ№зү©д»·е·Із»Ҹж¶Ёиө·жқҘдәҶзҡ„жғ…еҶөдёӢ пјҢ зӯүй—Із»қеҜ№дёҚж•ўиө°еҲ°иҝҷдёҖжӯҘ гҖӮжүҖд»Ҙ пјҢ жҲ‘们зҺ°еңЁзңӢжқҘзңӢеҺ» пјҢ иҝҷдёӘж»һж¶ЁйҳҙеҪұ пјҢ еұ…然жҳҜж‘Ҷи„ұдёҚдәҶдәҶ гҖӮ еҰӮжһңеҶҚз»“еҗҲеӨ–йғЁиҙёжҳ“зҺҜеўғзҡ„еҸҳеҢ–зӯүжғ…еҶөжқҘзңӢзҡ„иҜқ пјҢ иҝҷз®Җзӣҙе°ұжҳҜжҲ‘еӨ§дёӯеӣҪз»ҸжөҺдёҚеҸҜжүҝеҸ—д№ӢйҮҚ гҖӮ дёҚиҝҮ пјҢ дёӯеӣҪеҺҶеҸІдёҠжҜҸеҲ°иҝҷж ·зҡ„йҮҚиҰҒе…іеӨҙ пјҢ жҖ»жҳҜдјҡеҮәзҺ°дёҖж¬ЎйҮҚеӨ§жңәйҒҮ пјҢ еҮәзҺ°дёҖдёӘж”№еҸҳзҡ„зӘ—еҸЈ пјҢ еҮәзҺ°дёҖдёӘе……ж»Ўжӣҷе…үзҡ„еҘ‘жңә гҖӮ еёҢжңӣиҝҷдёҖж¬Ў пјҢ жҲ‘们иғҪжҠ“дҪҸиҝҷдёӘжңәдјҡеҗ§ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жө·еҚ—дёҠеҚҠе№ҙе®һйҷ…дҪҝз”ЁеӨ–иө„еҗҢжҜ”жҺҘиҝ‘зҝ»з•Ә

- дёҠеҚҠе№ҙеҗ„зңҒеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙ дә¬жІӘи¶…3.4дёҮ

- дёҠеҚҠе№ҙеҶңдёҡеҶңжқ‘з»ҸжөҺиҝҗиЎҢжҖ»дҪ“е№ізЁігҖҒзЁідёӯеҗ‘еҘҪ

- жғіиөҡй’ұпјҢеҸӘжңүдёҖжқЎи·Ҝиө°еҲ°еӨҙпјҒ

- дёҠеҚҠе№ҙдәәеқҮеҸҜж”Ҝй…Қ收е…ҘжҺ’иЎҢжҰңпјҡдә¬жІӘи¶…3.4дёҮ

- 2020дёҠеҚҠе№ҙжҘјеёӮзңҹзӣёжҳҜд»Җд№Ҳ жҲҝдә§дёӯд»Ӣзҡ„е·Ҙиө„е‘ҠиҜүдҪ

- дё“и®ҝжұӘж¶ӣпјҡдёӯеӣҪе’Ңдё–з•Ңз»ҸжөҺжҲ–е·Ізӯ‘еә•

- иӣ®ж—ҸеӢҮеЈ«пјҡж»һж¶ЁйҳҙеҪұвҖ”вҖ”дёҠеҚҠе№ҙж ёеҝғз»ҸжөҺж•°жҚ®еҲҶжһҗ

- зәӘжЈҖзӣ‘еҜҹжңәе…і|е…ЁеӣҪзәӘжЈҖзӣ‘еҜҹжңәе…і2020е№ҙдёҠеҚҠе№ҙеӨ„еҲҶзңҒйғЁзә§е№ІйғЁ13дәә

- йқ’е№ҙ|з”өжўҜеҶ…е°ҸдҫҝпјҢзү©дёҡиҙҙзӣ‘жҺ§жҲӘеӣҫиӯҰзӨәпјҒ家й•ҝжҠ—и®®пјҡжӢ…еҝғеӯ©еӯҗеҝғзҗҶйҳҙеҪұ