季度|「全球宏观经济季度报告 · 东盟韩国」经济有望触底回升

2020年第2季度,疫情冲击在东盟和韩国地区渐趋明朗,虽然第2季度新增病例较多,但疫情总体可控且优于全球,经济重启已开始。第2季度,东盟整体制造业PMI大幅下降至36.6,较上季下降11.2;韩国制造业PMI为42.1,较上季下降5.5。不过,单月情况显示PMI已于5月开始回升,6月马来西亚和越南的PMI已回升至荣枯线以上,PMI所反映的景气程度预示着经济在第2季度探底,在下半年有望出现进一步回升。6月贸易初步数据也支持经济外部环境的好转。上季度金融市场的剧烈波动在这一季度基本平息。尽管步伐不同,区内各国均已开始放松社会隔离限制,本季经济政策重点也从疫情纾困全面转向经济复苏支持。预计2020年下半年,东盟及韩国地区有望领先全球复苏。

一、疫情概览

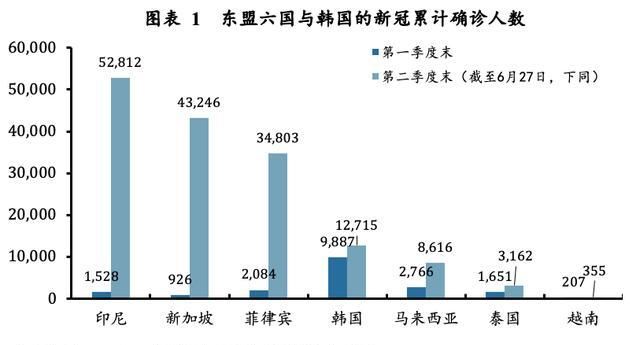

本区域第2季度疫情虽加剧,但总体好于全球。东盟国家第2季度疫情加剧。根据截至6月27日的数据,印尼、新加坡和菲律宾的累计确诊人数分别达到52,812、43,246和34,803人,较第1季度末时翻数十倍。其中,新加坡新增病例高峰在4月下旬,随后已稳定;菲律宾和印尼6月末疫情仍未稳定,单日新增1000例左右。马来西亚、泰国和越南总体稳定,其中泰国和越南始终未出现大规模疫情爆发。韩国第2季度疫情未现复发。韩国疫情峰值出现在2月底,第2季度仅有散发病例,总计新增2828例。总体而言,尽管第2季度本区疫情新增病例不少,但疫情形势总体仍好于全球。

二、疫情负面冲击持续但经济有望触底回升

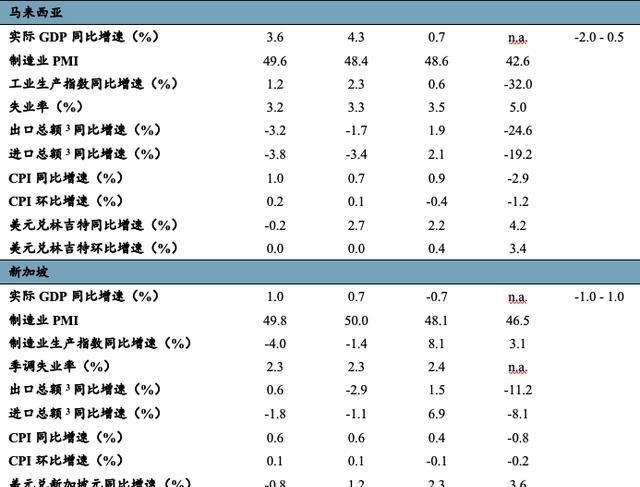

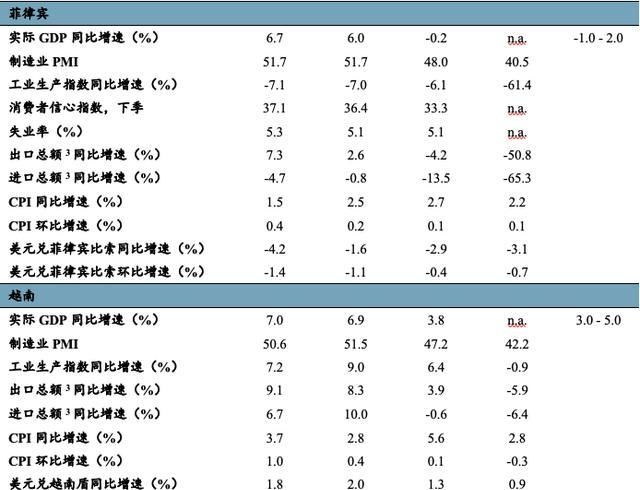

PMI反映的景气程度在第2季度探底。第2季度,东盟整体的制造业PMI月均值大幅下降至36.6,较上季下降11.2。各主要东盟国家的PMI较上季均有所下降,印尼出现双位数下降,下降17.1至31.7,泰国、马来西亚、菲律宾和韩国下降超过5.0,其中泰国和菲律宾分别下降8.1和7.6至40.6和40.5。越南和新加坡下降较少,分别降1.6和5.0,至46.5和42.2。从单月情况看,5月起PMI开始回升,6月延续回升趋势,6月时,马来西亚和越南的PMI已回升至荣枯线以上,PMI所反映的景气程度预示着经济在第2季度探底,在下半年有望出现回升。

文章图片

疫情对本区内需为主和中低收入国家的景气冲击更大。疫情冲击分化在第2季度更加显著。印尼和菲律宾的疫情在第2季度加剧,它们的PMI在本区经济体中垫底,分别为31.7和40.5。这主要是因为:第一,中低收入国家在疫情应对能力方面有欠缺,这加剧了信心冲击;第二,由于社交距离的限制,疫情对于内需的短期冲击很大,印尼的消费者信心指数第2季均值为81.3,显著低于第1季度和上年的117.7和124.7;第三,疫情海外蔓延,旅行禁令和目的国经济停摆带来侨汇收入锐减,这对菲律宾等依赖侨汇收入的国家的内需影响很大。相反的,新加坡第2季度的确诊人数增幅最大,PMI却未受影响,月间波动相对较少,季度均值处于区内最高水平。

需求低迷带来通货紧缩压力上升。第2季度,区内CPI同比增速和环比增速季均值均为负的国家有四个,分别是泰国、韩国、马来西亚和新加坡,它们的CPI月同比增速季均值分别为-2.7%、-0.1%、-2.9%、-0.8%,环比增速季均值分别为-0.5%、-0.2%、-1.2%、-0.2%。其余三个经济体的CPI增速也出现了不同程度的放缓。通货紧缩或通胀水平下降的原因主要是:因避免疫情蔓延而出台的封锁隔离政策致需求放缓,带来各类消费品、租金价格下降;原油价格低迷带来能源和交通运输价格的走低。

第2季度贸易不乐观,但有向好态势。第2季度4、5月数据显示,所有区内国家的出口和进口同比增速均为负增长。但是,6月初步数据显示贸易有向好态势。韩国6月前20日数据显示出口情况出现好转,出口同比减少7.5%,经工作日调整的日均出口额减少16.2%,优于5月-23.7%的同比增速和-18.4%日均出口额同比增速。分产品门类看,正增长的贡献主要来自于船舶、无线通信设备和半导体出口,同比增速分别为35.5%、10.9%和2.6%,但是汽车、家电和石油制品仍为双位数负增长。越南数据也支持近期出口的好转,越南6月上半月出口环比增26.1%,同比也几乎与上年持平。从区域数据来看,全球贸易可能在第2季度已经触底,疫情大流行带来的冲击开始褪去。但乐观为时尚早,中美贸易摩擦及其他贸易保护主义可能将再度成为全球贸易的主要绊脚石。

文章图片

三、金融市场波动平息

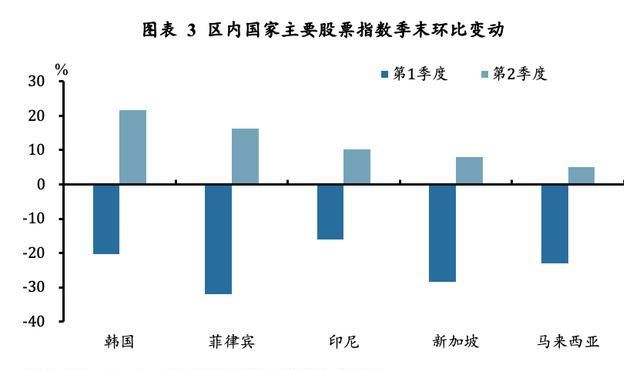

本季度金融市场波动较上季度明显平息。第2季度股票市场普遍上涨(见下图)。第1季度,由于受美股和美联储政策冲击影响,本区主要股指大幅下挫,金融市场出现动荡,这一情况在第2季度逐渐缓和,但多数经济体股指本季涨幅并未完全收回上季失地。菲律宾马尼拉综合指数、印尼雅加达综合指数、新加坡海峡指数和马来西亚吉隆坡指数第1季度平均跌幅达24.9%,但第2季度仅涨9.9%。只有韩国综合指数第2季度涨幅(21.7%)高于第1季度跌幅(20.4%)。金融市场带来的逆风叠加疫情,仍将对区域的财富和私人需求产生持续的负面影响。

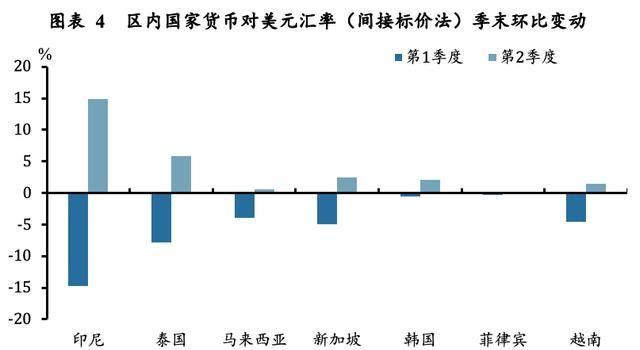

区内货币对美元升值。区内货币第2季度升值或走势趋稳,这同样反映国际金融市场波动平息。第1季度表现最差的货币印尼盾和泰铢在第2季度升值幅度较大,环比较第1季度分别升值了15.0%和5.8%。新加坡和韩元小幅升值,马来西亚林吉特、菲律宾比索和越南盾保持相对稳定。比较第1和2季度涨跌幅度、疫情和基本面,印尼盾和韩元有些超调,新加坡元和越南盾的稳定有助于保障对外竞争力。

文章图片

四、宽松政策应对疫情

尽管步伐不同,区内各国均已开始放松社会隔离限制,本季经济政策重点也从疫情纾困全面转向经济复苏支持。

印尼央行于6月18日将基准利率7天逆回购利率下降25个基点至4.25%,完成年内第三次降息;货币政策方面,央行延续上季宽松举措,但政策操作频率下降。泰国央行于5月20日将已是历史最低的隔夜基准利率再降25个基点至0.5%,年内也累计降息三次;马来西亚央行于5月5日下调隔夜官方利率50个基点至2%,年内三次降息后利率到达历史最低;菲律宾央行于4月16日和6月25日将隔夜逆回购工具利率各降50基点至2.25%,年内降息四次达到历史最低;越南央行5月13日年内第二次降息,将再融资利率和贴现率降低50个基点分别至4.5%和3%,存款利率上限降至0.5%;韩国央行5月28日将已是历史最低的基准利率进一步降低25个基点至0.5%。

财政政策方面,各国出台多轮计划支持经济复苏。印尼政府为应对疫情推出了四个财政刺激计划,并通过立法取消财政赤字占GDP3%的限制,考虑到疫情在印尼仍未完全得到控制,预计今年预算赤字规模约为6%,财政压力较大。泰国6月初通过1.9万亿泰铢(占GDP11.4%)的刺激计划,在迄今通过的三个计划中规模最大,主要用于公共卫生工作和救济措施、重建经济和创造就业机会,以及贷款和企业债券支持等举措,并通过鼓励国内旅游来带动行业复苏,泰国今年的预算赤字占GDP比重预计为6%。马来西亚于6月5日公布第二轮350亿林吉特的刺激方案,主要用于工资补贴和培训,目前总刺激计划规模达2850亿林吉特,预计今年预算赤字达GDP的近7%。新加坡于4月6日和5月26日再推两轮刺激计划,四轮计划总规模约为1180亿新元,预计今年预算赤字超过GDP的12%。菲律宾于6月22日通过总额1.3万亿比索的经济复苏法案,为行业复苏和工人就业提供支持,政府还获得了世界银行总计11亿美元的贷款,以及亚洲开发银行4亿美元基础设施融资和总计约17亿美元的五笔贷款支持,预计今年预算赤字占GDP的比重超过7%。越南没有出台整体性的刺激计划。韩国政府6月3日宣布35.3万亿韩元(约290亿美元)的财政补充预算,为史上最大补充预算,也是首次年内连续三次追加预算,预算的核心内容是保障家庭收入、促进消费、保障企业融资,特别是中小企业和重点行业的企业融资,预计韩国今年赤字占GDP的比重约为5.5%。

五、经济展望

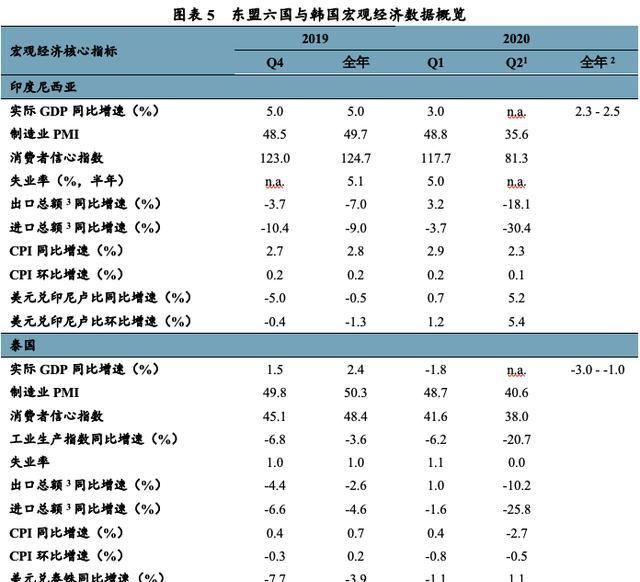

区内经济体受疫情冲击的影响,2020年上半年经济出现普遍放缓。从第1季度的情况来看,泰国、新加坡和菲律宾出现了单季度负增长,同比增速分别为-1.8%、-0.7%和-0.2%,其余经济体的增速也显著放缓。考虑到疫情的全面冲击主要从3月开始,预计第2季度仍将延续这一下行态势。

预计2020年下半年,东盟及韩国地区有望领先全球复苏。主要的理由包括:第一,各国领先景气指标出现好转,区内前沿及开放经济体出现复苏;第二,本区域疫情控制得力,价值链相对完整,出口有望改善带动复苏,从6月最新数据来看,出口好转已部分得到印证;第三,区域内各经济体的政策空间仍相对充足。区内经济体2020年增速预测如下:印尼 2.3-2.5%、泰国 -3.0- -1.0% 、马来西亚 -2.0-0.5%、新加坡 -1.0-1.0%、菲律宾-1.0-2.0%、越南3.0-5.0%、韩国0.5-2.0%。

文章图片

文章图片

文章图片

延伸阅读:

【全球宏观经济季度报告 · 美国经济】初步企稳还是进一步衰退?

【全球宏观经济季度报告 · 欧洲经济】经济活动逐步恢复

【全球宏观经济季度报告 · 日本经济】疫情冲击衰退加剧

【全球宏观经济季度报告 · 总览】 2020年第2季度中国外部经济环境监测总览 — 2020年夏季全球宏观经济运行与分析

【全球宏观经济季度报告 · 概要】2020年第1季度中国外部经济环境监测2020年春季)

【全球宏观经济季度报告 · 全球金融市场专题】动荡开年

【全球宏观经济季度报告 · 大宗商品市场专题】新冠冲击需求,但市场逐步从恐慌中恢复

【全球宏观经济季度报告 · 外贸专题】新冠疫情重创中国对外贸易

【全球宏观经济季度报告 · 政策专题】应对疫情经济冲击的各国政策与借鉴

【全球宏观经济季度报告 · 金砖国家经济】疫情负面影响逐步显现

【 季度|「全球宏观经济季度报告 · 东盟韩国」经济有望触底回升】【全球宏观经济季度报告 · 中国经济】政策的力度和目标

【全球宏观经济季度报告 · 东盟韩国】复苏被疫情中断,经济快速下行

【全球宏观经济季度报告 · 美国经济】或已陷入衰退

推荐阅读

![[]新房家具布置好了,通风几个月准备入住了,先给大家晒晒图](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/upload/2020/c8565fc70f24133f8b56301a2cfa2380.jpg)

- 微软飞行模拟|《微软飞行模拟》全球媒体评分解禁 IGN 10分 MC均分96

- 全球治理|中文有效供给是全球治理的公共需求

- |豪横!马斯克成全球第四大富豪 马哥是靠啥生意挣钱养家的?

- 疫情|警惕!全球新冠累计超2199万例 欧洲疫情全面反弹

- 紫外线、黑色素通通走开!2020日本夏季最新话题「防晒产品」收拾整顿

- 全球保湿水品牌排行榜 口碑最好的保湿水推荐

- 马斯克成全球第四大富豪|豪横!马斯克成全球第四大富豪 马哥是靠啥生意挣钱养家的?

- 德媒:中国为与美国“大脱钩”布局,真要脱钩全球都要受伤

- 疫情大冲击下,美政客作出重大误判,基辛格向全球发出警告

- 科技日报|冰天雪地的北极也有大火 或进一步加速全球变暖