2020二类电商:高峰在投商家涨幅达339%,流量竞争日趋白热化

7月8日 , DataEye发布了《2020二类电商半年度广告投放白皮书》 。 报告显示 , 2020年上半年受疫情影响导致大量线下商家转战线上销售 , 流量竞争的日趋白热化促使整个二类电商行业走向集群化及专业化 。

今年下半年 , 大环境将使流量价格继续水涨船高 , 二类电商将会愈发注重后端服务运营 , 以提高用户黏性 , 从而建立自己独有的私域流量 。

下面 , DataEye将根据报告中的商品排行榜内容进行分析解读 。

一、市场回温 , 流量竞争日趋白热化 , 高峰期在投商家涨幅达339% , 日均超3万家

今年4月份是整个投放市场的关键性节点 。 4月之前 , “疫情”原因致使供应链复工复产、快递行业等均受到不同程度的影响 , 整体投放十分低迷 。 之后 , 在“疫情”初步缓解、政府大力支持的大环境下 , 投放市场逐步回温 , 以“助力湖北”为重点加大投放的产品引来了一波投放高潮 , 并且整体投放趋势迅猛上涨 , 高峰时期在投商家增长339% , 日均在投商家超3万家 , 流量竞争日趋白热化 。

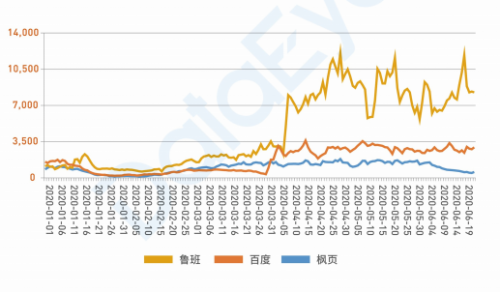

从投放趋势来看 , 各商家投放策略均选择在“五一”、“520情人节”、“6·18”等各营销节点前后进行大量投放 , 最高峰时期为6月18日 , 日投放指数达到81601 。

----2020二类电商:高峰在投商家涨幅达339% , 流量竞争日趋白热化//----

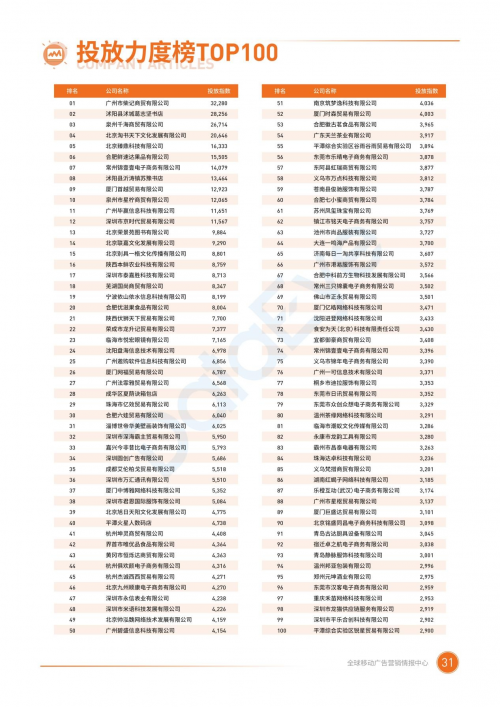

从投放力度TOP100榜单及投放公司地区分布来看 , 投放力度较大的头部企业(投放指数1W以上)主要分布于广东、浙江、江苏、福建等省份 , 占有率达12% , 腰部(投放指数5K-1W)及尾部(投放指数5K以下)投放企业分别占比26%和62% 。 对照2019年度投放力度TOP榜 , 不难发现头部投放企业几乎没有变动 , 并呈现头部企业固化现象 。

----2020二类电商:高峰在投商家涨幅达339% , 流量竞争日趋白热化//----

2020年下半场 , 整个行业将进一步走向集群化及专业化 , 陆续会有很多企业成长起来 , 开始打造自身产业链的生态闭环 。 而中小玩家必须真正融入进圈子 , 获得更多的信息及资源才能得以存活下来 。

从投放商品数来看 , 新增商品数在4月29日达到上半年的最高峰 , 共计新增商品数16636件 。 值得关注的是 , 在此后临近营销节点时 , 整个新增商品数是明显减少的;相反 , 在营销节点结束后的1-2天内 , 新增商品数会达到一个小高峰 。 这表示在激烈的市场竞争下 , 二类电商商家选择避免与头部商家正面交锋 , 以一种反向、投机的玩法 , 以收割剩余流量 。

----2020二类电商:高峰在投商家涨幅达339% , 流量竞争日趋白热化//----

推荐阅读

- 站长之家|淘宝造物节发布2020创造力6大趋势:沙雕相关商品销量上涨200%

- 龙之队|我县电商协会参加全市首届电商扶贫直播带货大赛

- 问董秘|上证指数年涨幅为8.01%,公司所属...,投资者提问:截止2020年7月29日

- 问董秘|请问对贵公司有哪些积极的影响?对...,投资者提问:2020年一季度国际油价大跌

- 科技松鼠会|CJ专属好礼享不停!,八位堂参展2020ChinaJoy

- FOX游戏|Q2全球移动游戏总支出达193亿美元 同比增长27%,2020

- 下饭视频|@全省高考生:2020陕西高考录取进程及近期注意事项看这里!

- NG视频|中国细胞生物学学会2020年度实验室开放日科普活动优秀奖评审结果

- 热门数码产品 2020公认音质优秀的精品耳机,蓝牙耳机音质排行榜

- 健康陕西人|2020年陕西省青少年篮球锦标赛在铜川开赛