#й«ҳзӣӣ#зүӣеёӮжқҘдәҶпјҢжІӘжҢҮеӨ§ж¶ЁйҖҫ4%пјҢиҝҷдәӣеҲёе•Ҷе‘ҠиҜүдҪ дёӢйқўиҜҘжҖҺд№ҲеҒҡ

жІӘжҢҮеӨ§ж¶ЁйҖҫ4%пјҡеҲёе•Ҷжқҝеқ—жҺҖж¶ЁеҒңжҪ® еҢ—дёҠиө„йҮ‘еҮҖжөҒе…Ҙ150дәҝе…ғ

7жңҲ6ж—Ҙж¶ҲжҒҜ пјҢ ж—©зӣҳжҢҮж•°й«ҳејҖй«ҳиө°пјҒжІӘжҢҮж—©зӣҳй«ҳејҖ1%еҗҺдёҖеҲҶй’ҹеҶ…дёҠж”»иҮі3200зӮ№е…іеҸЈ пјҢ йҡҸеҗҺеҶҚеәҰжӢүеҚҮж¶Ёи¶…2% пјҢ ж·ұжҲҗжҢҮж¶Ёи¶…1% пјҢ иҖҢеҲӣдёҡжқҝиЎЁзҺ°иҫғдёәејұеҠҝ гҖӮ жІӘж·ұ300жҢҮж•°ж¶Ё2.7% пјҢ еҲӣ5е№ҙжқҘж–°й«ҳ гҖӮ

зӣҳйқўдёҠ пјҢ 银иЎҢгҖҒең°дә§зӯүжқғйҮҚиӮЎеёҰеҠЁеӨ§зӣҳзҢӣжӢү пјҢ з…ӨзӮӯзӯүе‘ЁжңҹиӮЎдҫқж—§ејәеҠҝ пјҢ еҲёе•ҶиӮЎдҫқж—§жңүдёҠжј”ж¶ЁеҒңжҪ®д№ӢеҠҝеӨҙ пјҢ еүҚжңҹеӨ§е№…и°ғж•ҙзҡ„зҷҪй…’иӮЎд№ҹеҶҚеәҰжӢүеҚҮ гҖӮ жҖ»дҪ“дёҠ пјҢ еёӮеңәдәәж°”жһҒдёәжҙ»и·ғ гҖӮ дёҙиҝ‘дёҠеҚҲ收зӣҳ пјҢ жҢҮж•°дёқжҜ«жІЎжңүеҮҸејұеҠҝеӨҙ пјҢ жІӘжҢҮж¶Ёе№…жү©еӨ§иҮі4% пјҢ ж·ұжҲҗжҢҮгҖҒеҲӣжҢҮеҗҺжңҹзӣҙиҝҪ гҖӮ еӨ§йҮ‘иһҚгҖҒдёӯеӯ—еӨҙзӯүжқғйҮҚжқҝеқ—еҶҚеәҰеҶІй«ҳ пјҢ еҚҠеҜјдҪ“дёәдё»зҡ„科жҠҖжқҝеқ—дәҰиЎЁзҺ°ејәеҠҝ пјҢ е…¶дёӯ

дёӯиҠҜеӣҪйҷ…жҰӮеҝөж¶Ёе№…иҫҫеҲ°9% гҖӮ жҖ»дҪ“дёҠ пјҢ дёӨеёӮжҲҗдәӨйҮҸж”ҫеӨ§иҮіи¶…иҝҮ9000дәҝе…ғ пјҢ еҒҡеӨҡжғ…з»ӘеӨ§зғӯ пјҢ еёӮеңәж°ӣеӣҙе°ӨдёәдәўеҘӢ гҖӮ

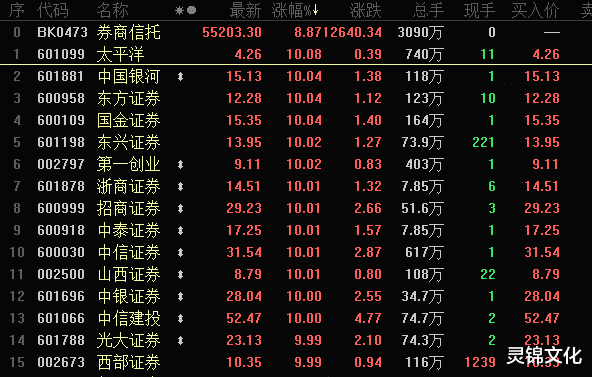

д»ҺзӣҳйқўдёҠзңӢ пјҢ жІӘжҢҮеӨ§ж¶ЁйҖҫ4% пјҢ еҲёе•Ҷжқҝеқ—жҺҖж¶ЁеҒңжҪ® пјҢ дҝқйҷ©гҖҒе…ҚзЁҺжҰӮеҝөгҖҒеӣҪдә§иҠҜзүҮгҖҒе…үеҲ»иғ¶зӯүжқҝеқ—д№ҹж¶Ёе№…еұ…еүҚ пјҢ дёӨеҢ—еҗ‘иө„йҮ‘еҮҖжөҒе…Ҙ150дәҝ гҖӮ

д»ҘдёӢжҳҜеҚҒеӨ§еҲёе•ҶжңҖж–°зӯ–з•Ҙпјҡ

дёӯдҝЎиҜҒеҲёпјҡдҪҺдј°еҖјжқҝеқ—зҡ„зҹӯжңҹиЎҘж¶ЁдёҚдјҡжј”еҢ–жҲҗдј°еҖјеӨ§еҲҮжҚў пјҢ йў„и®ЎиЎҘж¶Ёе°ҶжҢҒз»ӯ1~2е‘Ё

дҪҺдј°еҖјжқҝеқ—зҡ„иЎҘ涨并йқһйЈҺж јеҲҮжҚў пјҢ еҸӘжҳҜзҹӯжҡӮзҡ„йЈҺж јеҶҚе№іиЎЎ пјҢ д№ҹжҳҜжңӘжқҘйЈҺж јеҲҮжҚўзҡ„йў„жј” гҖӮ йў„и®ЎиЎҘж¶Ёд»Қе°ҶжҢҒз»ӯ1~2е‘Ё пјҢ дҪҶж¶ЁйҖҹе°Ҷж”ҫзј“пјӣи§ЈзҰҒеҺӢеҠӣдёҺдёҡз»©йӘҢиҜҒиҝҮеҗҺ пјҢ еёӮеңәе°ҶйҮҚеӣһеқҮиЎЎзҠ¶жҖҒ гҖӮ 3еӯЈеәҰеҗҺжңҹиө· пјҢ йҮ‘иһҚе’Ңе‘ЁжңҹжүҚе°ҶжҲҗдёәдёӢдёҖиҪ®жҢҒз»ӯж•°жңҲзҡ„и¶ӢеҠҝжҖ§дёҠж¶Ёзҡ„дё»зәҝд№ӢдёҖ гҖӮ 3еӯЈеәҰеёӮеңәд»»дҪ•зҡ„и°ғж•ҙе’Ңз»“жһ„жқҫеҠЁ пјҢ йғҪжҳҜж–°зҡ„е…Ҙеңәж—¶жңә пјҢ д№ҹжҳҜдёӢеҚҠе№ҙжңҖдҪізҡ„й…ҚзҪ®ж—¶жңә гҖӮ

жө·йҖҡиҜҒеҲёпјҡеёӮеңәжңӣеҗ‘дёҠзӘҒз ҙ пјҢ еҲӣжң¬иҪ®зүӣеёӮж–°й«ҳ

в‘ д»Ҡе№ҙдёҠеҚҠе№ҙз–«жғ…е…Ёзҗғ蔓延иғҢжҷҜдёӢAиӮЎйҹ§жҖ§еҫҲејә пјҢ жәҗдәҺе®Ҹеҫ®и§ӮжөҒеҠЁжҖ§е……иЈ• пјҢ 19/1ејҖе§Ӣзҡ„зүӣеёӮж јеұҖжңӘеҸҳ гҖӮ в‘ЎдёӢеҚҠе№ҙдјҒдёҡеҲ©ж¶ҰеҗҢжҜ”е°ҶеӣһеҚҮиҮідёӨдҪҚж•° пјҢ зүӣеёӮиҝӣе…ҘзӣҲеҲ©дј°еҖјеҸҢиҪ®й©ұеҠЁ пјҢ еёӮеңәжңӣеҗ‘дёҠзӘҒз ҙ пјҢ еҲӣжң¬иҪ®зүӣеёӮж–°й«ҳ гҖӮ в‘ўеёӮеңәе°Ҷд»ҺеұҖйғЁжңәдјҡжү©ж•ЈеҲ°иҪ®ж¶Ё пјҢ 科жҠҖ+еҲёе•Ҷдё»зәҝеҶҚеҸ‘еҠӣ пјҢ дҪҺдј°дҪҺй…ҚиЎҢдёҡйҳ¶ж®өжҖ§иЎҘж¶Ё пјҢ еҰӮ银иЎҢең°дә§еҸҠе‘Ёжңҹ гҖӮ

дёӯдҝЎе»әжҠ•иҜҒеҲёпјҡйЈҺж јеҲҮжҚўеҰӮжңҹиҖҢиҮі пјҢ йҮ‘иһҚе‘ЁжңҹжҢҒз»ӯеҚ дјҳ

2020е№ҙ7жңҲ第дёҖе‘Ё пјҢ еңЁеҲёе•Ҷе’Ңең°дә§жқҝеқ—зҡ„еёҰеҠЁдёӢ пјҢ AиӮЎе‘ҲзҺ°еҮәдәҶжҳҺжҳҫзҡ„йЈҺж јеҲҮжҚў гҖӮ иҝҷдёӘйЈҺж јеҲҮжҚўе№¶жңӘз»“жқҹ пјҢ иҖҢжҳҜдјҡжҢҒз»ӯзӣёеҪ“й•ҝдёҖж®өж—¶й—ҙ гҖӮ иҜҒеҲёжқҝеқ—зҺҮе…ҲдёҠж¶Ё20% пјҢ дј°еҖјеҫ—еҲ°дәҶдёҖе®ҡзЁӢеәҰзҡ„жҸҗеҚҮ пјҢ дҪҶжҳҜеңЁйҮ‘иһҚж”№йқ©е’Ңиө„жң¬еёӮеңәеҒҡеӨ§еҒҡејәзҡ„иғҢжҷҜдёӢ пјҢ д»Қ然具жңүдёҠж¶Ёз©әй—ҙ гҖӮ дҝқйҷ©жқҝеқ—еңЁдҝЎз”Ёе®Ҫжқҫе’Ңиҙ§еёҒеҲ©зҺҮдёҠиЎҢзҡ„иғҢжҷҜдёӢ пјҢ жҠ•иө„жңәдјҡд»Қ然еҮёжҳҫ гҖӮ жҲҝең°дә§иЎҢдёҡдј°еҖјж°ҙе№ід»Қ然иҫғдҪҺ пјҢ дҪҶдёҡз»©дјҡдјҙйҡҸзқҖз»ҸжөҺеӣһеҚҮиҖҢжҸҗеҚҮ гҖӮ

еӣҪжі°еҗӣе®үиҜҒеҲёпјҡзӘҒз ҙ3300зӮ№ пјҢ йқҷеҫ…3500зӮ№

еҪ“еүҚAиӮЎзҡ„дҪҺдј°еҖјиЎҘж¶Ёзү№еҫҒжң¬иҙЁеңЁдәҺж— йЈҺйҷ©еҲ©зҺҮзҡ„дёӢиЎҢ пјҢ дҝғеҸ‘зҡ„еҠЁеҠӣеңЁдәҺ银иЎҢзҗҶиҙўйў„жңҹ收зӣҠзҺҮйҷҚдҪҺ пјҢ иҝӣдёҖжӯҘејәеҢ–иө„йҮ‘иҝҪйҖҗиө„дә§зҡ„зҺ°иұЎ гҖӮ з”ұжӯӨзңӢеҘҪеҗҺеёӮ пјҢ зӘҒз ҙ3300зӮ№ пјҢ йқҷеҫ…3500зӮ№ пјҢ иҝӣеҮ»еҲёе•Ҷе’ҢдҪҺдј°еҖјжңүдёҡз»©зҡ„йҫҷеӨҙиӮЎ пјҢ е…Ҳе‘ЁжңҹеҗҺж¶Ҳиҙ№гҖҒ科жҠҖ гҖӮ

еӣҪдҝЎиҜҒеҲёпјҡеҲҮжҚўз©әй—ҙжңүйҷҗ пјҢ ж¶Ҳиҙ№еҚҮзә§з§‘жҠҖеҲӣж–°д»ҚжҳҜдё»иҰҒи¶ӢеҠҝжҖ§жңәдјҡ

еҪ“еүҚеёӮеңәе…іжіЁеәҰжңҖй«ҳзҡ„й—®йўҳж— з–‘жҳҜйЈҺж јеҲҮжҚўзҡ„жҢҒз»ӯжҖ§ пјҢ иҝҷдёӘй—®йўҳзҡ„иғҢеҗҺжҳҜиҝҮеҺ»дёҖе№ҙеӨҡд»ҘжқҘжқҝеқ—й—ҙиө°еҠҝе’Ңдј°еҖјзҡ„й«ҳеәҰеҲҶеҢ– гҖӮ дј°еҖјжһҒз«ҜеҲҶеҢ–зЎ®е®һеҸҜиғҪеј•еҸ‘еёӮеңәзҡ„дёҖе®ҡдҝ®еӨҚ пјҢ дҪҶиҝҷжҳҜзҹӯжңҹзҡ„и„үеҶІејҸзҡ„ гҖӮ еӣһйЎҫAиӮЎеҺҶеҸІ пјҢ жҜҸдёҖж¬ЎйҮҚиҰҒзҡ„йЈҺж јжҲ–жқҝеқ—еҲҮжҚў пјҢ иғҢеҗҺйғҪжҳҜжҷҜж°”е‘Ёжңҹзҡ„еҲҮжҚў пјҢ дҪ•жӣҫзңӢеҲ°иҝҮеӣ дј°еҖјеҺҹеӣ еҜјиҮҙзҡ„еёӮеңәйЈҺж јеӨ§еҸҳ гҖӮ еңЁ2013еҲ°2015жҲҗй•ҝиӮЎеӨ§жҪ®дёӯ пјҢ дёӨж¬ЎвҖңејӮеёёжіўеҠЁвҖқе’ҢдёӨж¬ЎзҶ”ж–ӯеҗҺзҡ„еҸҚеј№ пјҢ йғҪжҳҜжҲҗй•ҝиӮЎжҳҫи‘—еҚ дјҳ пјҢ дёҖзӣҙеҲ°2016е№ҙдёӢеҚҠе№ҙ пјҢ дҫӣз»ҷдҫ§ж”№йқ©еҗҺеҗҚд№үз»ҸжөҺеўһйҖҹеӣһеҚҮ пјҢ дј з»ҹи“қзӯ№е…¬еҸёзӣҲеҲ©иғҪеҠӣжҳҫи‘—жҸҗй«ҳ пјҢ еёӮеңәйЈҺж јжүҚд»ҺжҲҗй•ҝеҪ»еә•еҲҮжҚўиҮід»·еҖј гҖӮ жңүиҜ»иҖ…еҸҜиғҪдјҡй—® пјҢ йӮЈ2014е№ҙдёӢеҚҠе№ҙе‘ўпјҹ2014е№ҙдёӢеҚҠе№ҙйҮ‘иһҚе‘Ёжңҹжқҝеқ—зҡ„зҲҶеҸ‘еҫҲеӨ§зЁӢеәҰдёҠжҳҜеӣ дёәвҖңдёҖеёҰдёҖи·ҜвҖқзҡ„еӮ¬еҢ–еүӮ пјҢ еј•еҸ‘дәҶеёӮеңәеҜ№дј з»ҹиЎҢдёҡдә§иғҪиҫ“еҮәзҡ„й•ҝиҝңйў„жңҹеҸҳеҢ– пјҢ жӣҫи®°еҗҰ пјҢ еҪ“ж—¶еӨ§е®¶йғҪеңЁз®—жІҝзәҝеӣҪ家зҡ„з»ҸжөҺеҸ‘еұ•зҠ¶еҶө гҖӮ дҪҶеҪ“еүҚжҲ‘们并没жңүиҝҷж ·зҡ„еӮ¬еҢ–еүӮ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- |еёҒеңҲзүӣеёӮпјҢжҜ”зү№еёҒд»ҘеӨӘеқҠеӨӘеӯҗеӨҡеҚ•еӨ§иҺ·дё°ж”¶

- иӮЎеёӮ|ж•ЈжҲ·жіЁж„ҸпјҡдёҖиҲ¬ж ҮеҮҶзҡ„иҝҷдёӘеҪўжҖҒпјҢеңЁзүӣеёӮиЎҢжғ…дёӢиӮЎд»·жҳҜеҸҜд»Ҙзҝ»еҖҚзҡ„

- еҲёе•Ҷ|йҮҚзЈ…дҝЎеҸ·пјҒејәе‘ЁжңҹETFд»ҪйўқйӣҶдҪ“жҡҙеўһпјҢзүӣеёӮж——жүӢжӣҙиҺ·е…ӯеӨ§еҗҢиЎҢпјӮжҚ§еңәпјӮпјҒеўһйҮҸиө„йҮ‘жҢҒз»ӯе…ҘеёӮпјҢ8жңҲйЈҺеҸЈеңЁе“Әе„ҝ

- й»„йҮ‘|е…«жңҲд»ҪжңҖеҖјеҫ—жңҹеҫ…зҡ„дёҚжҳҜй»„йҮ‘пјҢзҢңзҢңзүӣеёӮ黑马жҳҜи°Ғпјҹ

- еӨ§зүӣеёӮеӨ§зүӣиӮЎ еҫ®дҝЎж”Ҝд»ҳжңүдјҳжғ зҡ„жҙ»еҠЁж”Ҝд»ҳе®қдҪ ж„ҹеҲ°еҺӢеҠӣдәҶеҗ—пјҢеҫ®дҝЎж”Ҝд»ҳиҰҒеҸ‘еҠӣдәҶ

- зүӣеёӮ|дёӯеӣҪиӮЎеёӮпјҡ8жңҲд»ҪAиӮЎе°ҶејҖеҗҜдё»еҚҮиЎҢжғ…пјҲе»ә议收и—Ҹпјү

- зұізүӣй…Қиө„|иҝҳжҳҜиЎҢжғ…е°Ҷиҝ‘е°ҫеЈ°пјҹпјҢ8жңҲAиӮЎзүӣеёӮеҸ·и§’еҶҚиө·

- иӮЎеёӮ|зҫҺеӣҪдәҢеӯЈеәҰиЎ°йҖҖ32.9пј…пјҢдёӯеӣҪеўһй•ҝ3.2пј…пјҢжқҺеӨ§йң„пјҡзүӣеёӮжј«й•ҝ

- иҜҒеҲёжҠ•иө„еҹәйҮ‘|8жңҲиө„йҮ‘йқўе·ІдёҚж”ҜжҢҒзүӣеёӮиЎҢжғ…пјҢж•ЈжҲ·е°Ҹеҝғй«ҳдҪҚжҺҘзӣҳ

- з»ҸжөҺи§ӮеҜҹзҪ‘|иӮЎдёңдёҚзӣёдҝЎзүӣеёӮ?7жңҲеҮҸжҢҒ家数дёҺйҮ‘йўқеҲӣд»Ҡе№ҙж–°й«ҳ