支付平台|又一无卡支付平台跑路!试问无卡支付平台的安全性到底有多少?

文章图片

文章图片

文章图片

【支付平台|又一无卡支付平台跑路!试问无卡支付平台的安全性到底有多少?】近两年 , 随着线下支付逐渐向线上支付转移 , 无卡支付的市场前景毋庸置疑是巨大的 。 在这样的背景下 , 无卡支付类APP也愈演愈烈 , 大有要从支付宝和微信财付通手中“抢食”之势 。

虽然无卡支付的优势是传统支付不可比拟的 , 但不可忽视 , 由无卡支付滋生的违规平台也逐渐呈高发态势 。 很多无卡支付类APP常与“信用卡代还、套现、信息泄露和信用卡盗刷”等联系在一起 , 可谓是在不断挑逗着银联的神经!

近日 , 某网友就爆料一无卡支付平台又偷偷跑路了 , 留下一众代理商哭诉无门 。 而类似的事件绝不止一例 。 那么问题来了 , 既然违规跑路的无卡支付平台不在少数 , 那这些平台的安全性到底有多少?

“好付支付”平台跑路近日 , 据网友爆料 , 一家名叫好付支付(深圳)有限公司已经跑路 , 相关App登陆不了导致代理商分润也无法提现 。

据了解 , 在好付支付跑路前 , 它还有一张装饰“漂亮”的外表 。

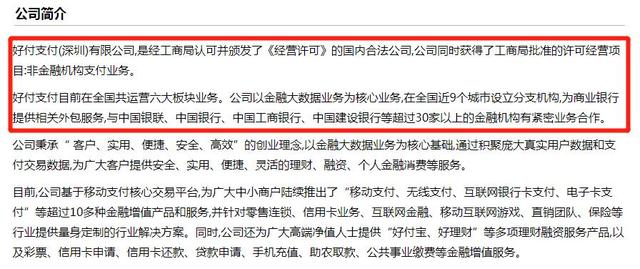

好付支付平台的简介自述显示 , 好付支付获得了工商局批准的非金融机构支付业务许可经营项目 , 在全国近9个城市均设立分支机构 , 能为商业银行提供相关外包服务;此外 , 好付支付与中国银联、中国银行、中国工商银行、中国建设银行等超过30家以上的金融机构有紧密业务合作……

单从简介上看 , 好付支付确实给人经营有道的良好表象 , 或因此 , 很多代理商才进了“贼窝” 。 然而 , 自身“装饰”得再好终究无法掩盖其本质就是一家为无卡支付平台做贴牌的厂商 。

好付支付自2015年成立之日起 , “出圈”的操作可不少 。 四年内涉及4起法律诉讼案件 , 其中两件均与不当得利有关;2018年实际控制人发生变更 , 随后不久公司名称也发生变更;两次被列入经营异常名录 , 最近一次发生在2019年6月 , 至今还没被监管局移出名单;其公布的企业年报也仅仅发至2018年 , 2019年甚至2020年的已无音讯……

可以推断 , 好付支付2019年就跑路了!可怜的是它旗下的代理商们现在才知晓……

无卡支付平台安全性有多少?据保守估计 , 如今市场上现有的无卡支付平台至少超千家 , 但大多数都没有支付牌照 。 可以想象这其中蕴含的风险会有多大?

大家知道 , 包括POS机自选商户、信用卡代还、套现、泄露个人信用卡信息等在内的与信用卡相关的操作均是违规的 , 是不被银联允许的 。 但由无卡支付滋生的违规平台却几乎与这些违规操作“共生” 。

去年 , 一款名为“蛐蛐侠”的无卡支付类APP被曝光后紧急“下线” , 原因就是它为客户提供信用卡“自选商户”服务 。 对于蛐蛐侠的突然“下线” , 它的代理商甚至一无所知 。

前几天 , 一匿名消费者在黑猫投诉上反映其工商银行信用卡在本人不知情的情况下被盗刷5次 , 均是无卡消费 , 总计被盗刷金额达1200元 。

前段时间号称“六代收益 , 并有股份制分红”的无卡支付平台“愉快还啦” , 其APP界面就充斥着“智能还款”“快捷收款”“中介代还”等与代还、套现相关的字眼 。 或许迫于监管压力 , 愉快还啦目前已改名为有趣生活 。 但值得注意的是 , 其背后操盘方还运营着一家与愉快还啦模式相同的代还平台 。

大家可能不知道 , 以“愉快还啦”为首的这些无卡支付机构是聪明的 。 像“愉快还啦”一样一家操盘方运营两家代还平台的数不胜数 , 这就是在给自己留退路!一旦其中一家出事 , 另一家立马“接位” 。 还有的是关闭一家再重新另起一家 。 这都是套路!惨的只是它们的代理商 , 分润极有可能拿不到了 。

最近在支付圈闹得比较火热的无卡支付平台汇付天下鼎刷云店宣也突然宣布因版本升级 , 交易端暂时无法交易 。 理由虽有 , 但背后的根本原因大家都知道:违规了被监管严打 , 被迫关停!

实际上 , 很多无卡支付类APP主打的就是信用卡养卡、提额、代还等功能 , 最后成为了有资金需求人士的套现工具 。 今年以来 , 银联已经陆续拉黑了422家无卡支付APP , 原因就是因为这些应用存在资金安全隐患 。

可以见得 , 虽然无卡支付的优势毋庸置疑 , 但很多无卡支付类APP既没有支付牌照还偷偷摸摸运营着诸多的违规操作 , 隐藏的风险不止一点大 。

代理商和用户如何避免无卡支付带来的风险?实际上 , 早在2018年4月 , 中国银联就发布《关于防范辖内机构业务违规可能引发衍生风险事宜的通知》 , 指出无证支付APP存在的四点问题:

1、利用无证支付机构的“线上钱包”类App进行非法套现的现象呈现高发趋势;银联发文旨在提醒银联各地区分公司防范辖区内机构业务违规风险 , 提醒支付机构不要沦为某些商户违法违规行为的“帮凶” 。 可以预见 , 目前无卡支付APP平台需要的是更规范的政策和更严格的监管措施 。

2、无证支付类App易成为滋生电信诈骗风险新手法的温床;

3、部分机构违规开放支付通道 , 对通道内业务真实性、合规性把控不足 , 沦为违法犯罪资金转移渠道;

4、无证支付机构账户信息安全管理不到位 , 存在信息泄露风险 。

那作为代理商和用户 , 我们需要做的是什么?用户需提高警惕 , 不要轻易将自己的信用卡信息透露出去 , 选择大的无卡支付平台APP使用;代理商们则需要选择有支付牌照的正规一清机构 , 避免为一些无证的二清机构作代理 。 因为挑大平台 , 安全性更高 。

推荐阅读

- 腾讯控股的保险代理平台“微保”被深圳银保监局处罚

- 传《GTA5》将登陆谷歌云游戏平台Stadia

- 吃播秀浪费粮食,该治!平台方积极引导,点赞!

- 上蔡知事|上蔡又一旅游景点曝光,你知道在哪吗?

- 8月下旬开始,甜言蜜语不断,又痴情,将获得真爱的4大星座

- 梅拉尼娅·特朗普|想拉个小手怎么这么难?美国总统特朗普又被第一夫人拒绝了

- 平台企业|双龙交警、运管联手出击!!对机场路上不文明行为实施“零”容忍

- 杭州|又一批路口增设声呐警察 杭州交警推进违法鸣号治理

- 中超又一位名帅面临下课危机,下一轮或决定去留,替代者浮出水面

- 憨憨女金子涵现身机场,全黑系搭配玩转酷炫风格,时髦个性又吸睛