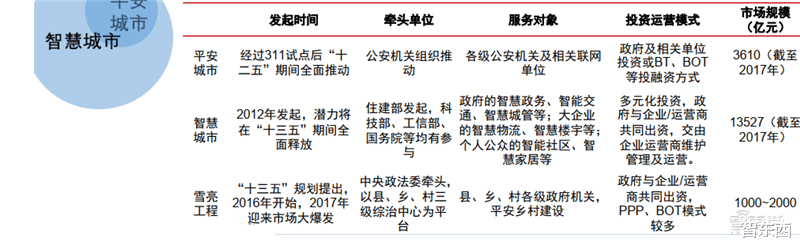

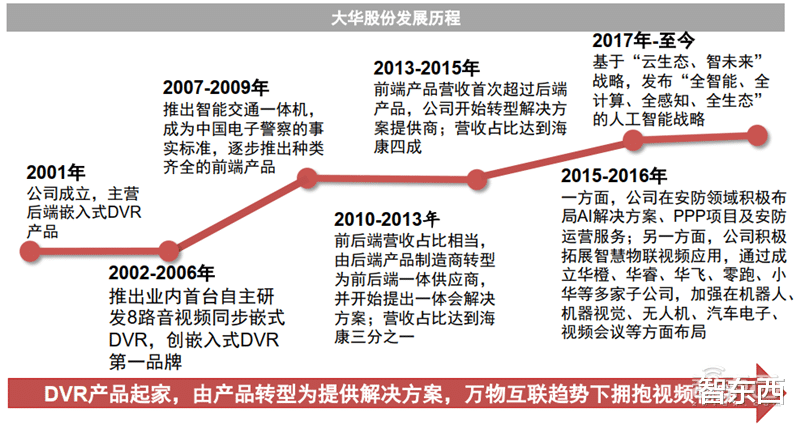

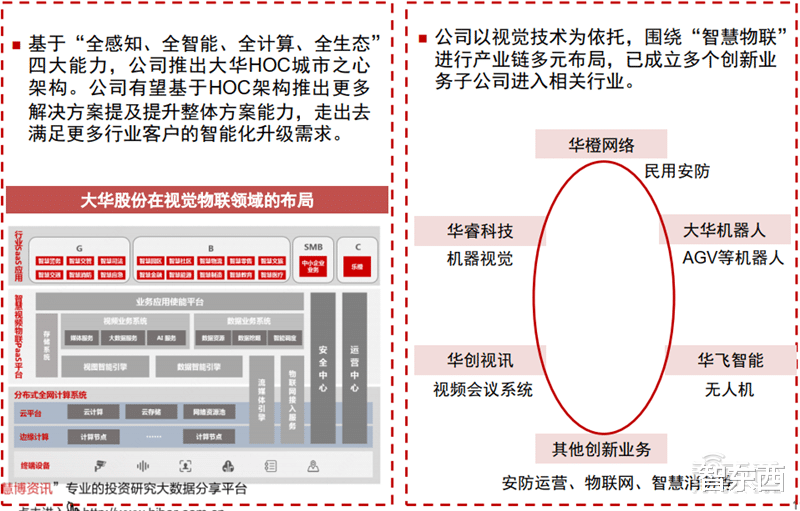

з”өеӯҗе•ҶеҠЎ|жө·еә·еӨ§еҚҺжҺҖиө·е®үйҳІйқ©е‘ҪпјҒ119йЎөжҠҘе‘ҠжҸӯз§ҳдёҮдәҝи§Ҷйў‘зү©иҒ”еёӮеңә

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

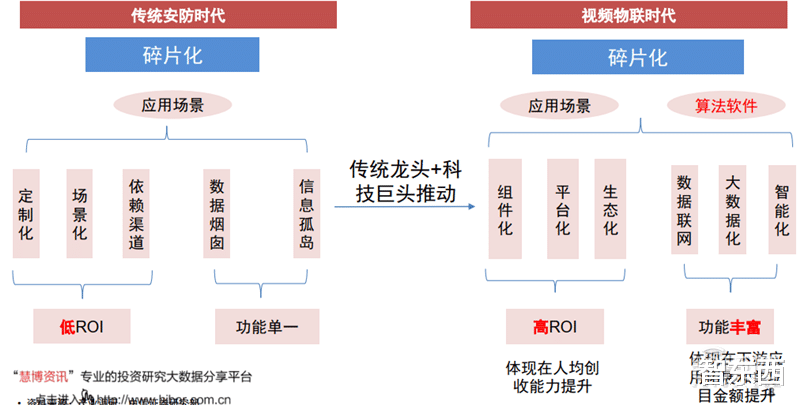

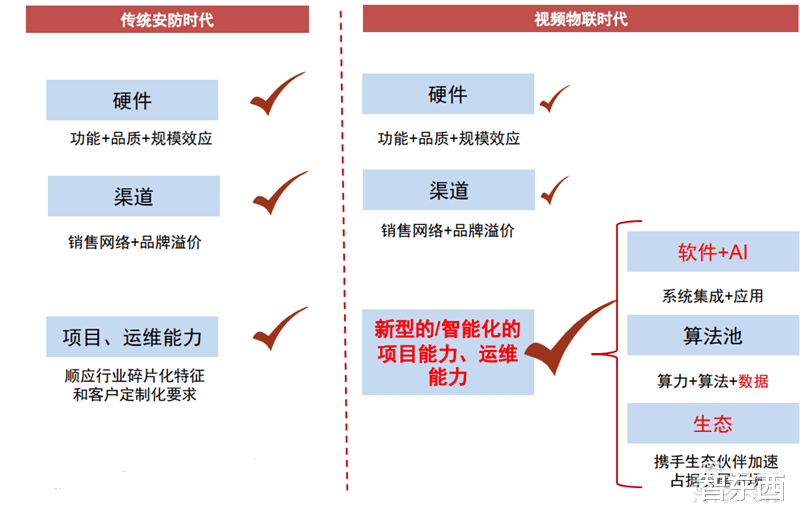

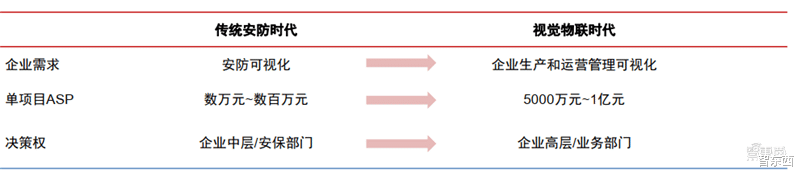

йҡҸзқҖж·ұеәҰеӯҰд№ зҡ„еҮәзҺ° пјҢ дј з»ҹе®үйҳІдә§дёҡжӯЈеҠ йҖҹеҗ‘и§Ҷйў‘зү©иҒ”иҪ¬еһӢ пјҢйқһжҷәиғҪж—¶д»ЈдёӢзҡ„е®үйҳІйЎ№зӣ®дё»иҰҒд»»еҠЎжҳҜе°Ҷз”»йқўиҪ¬жҚўдёәи§Ҷ频并иҝӣиЎҢеӯҳеӮЁ пјҢжҷәиғҪзү©иҒ”ж—¶д»ЈдёӢе®үйҳІеҺӮе•ҶеҲ©з”Ёи§Ҷйў‘ж•°жҚ®зҡ„иғҪеҠӣд№ҹйҡҸд№ӢжҸҗеҚҮ пјҢ ж–°еўһдәҶе°Ҷи§Ҷйў‘еӣҫеғҸиҪ¬еҢ–дёәдәҢз»ҙж•°жҚ®ж ҮзӯҫгҖҒ 并иҝӣдёҖжӯҘиҝҳеҺҹдёәдёүз»ҙдё–з•ҢдҝЎжҒҜзҡ„иғҪеҠӣ пјҢеҸҜеңЁжӯӨеҹәзЎҖдёҠејҖеҸ‘ж–°еә”з”Ё пјҢеҹәдәҺеӨ§ж•°жҚ®дёәе®ўжҲ·еҲӣйҖ жӣҙеӨ§д»·еҖј гҖӮеңЁиҪ¬еһӢиҝҮзЁӢдёӯ пјҢ ж•ҙдёӘиЎҢдёҡзҡ„е•ҶдёҡжЁЎејҸз”ұвҖң硬件дёәдё»гҖҒ иҪҜ件й…ҚеҘ—вҖқ иҪ¬еҸҳдёәвҖңиҪҜ件дёәдё»гҖҒ 硬件дёәиҫ…вҖқпјҢдёҡеҠЎйҮҚзӮ№еҸ‘з”ҹеҸҳеҢ– гҖӮж №жҚ®IHSж•°жҚ® пјҢе…Ёзҗғдј з»ҹе®үйҳІдә§дёҡзҡ„еёӮеңә规模超3000дәҝзҫҺйҮ‘ пјҢиҖҢи§Ҷйў‘зү©иҒ”жҳҜдёҖдёӘж•°еҖҚдәҺдј з»ҹе®үйҳІдә§дёҡзҡ„еәһеӨ§еёӮеңәпјҢз©әй—ҙжӣҙе№ҝйҳ” гҖӮ

жң¬жңҹзҡ„жҷәиғҪеҶ…еҸӮ пјҢ жҲ‘们жҺЁиҚҗдёӯдҝЎиҜҒеҲёе…¬еҸёзҡ„з ”з©¶жҠҘе‘ҠгҖҠ驶е…Ҙи§Ҷйў‘зү©иҒ”зҪ‘еӨ§и“қжө·зҡ„е®үйҳІзҺӢиҖ…гҖӢ пјҢ и®Іи§Ји§Ҷйў‘зү©иҒ”зҡ„жҠҖжңҜзү№зӮ№гҖҒиЎҢдёҡзҺ°зҠ¶е’ҢеӣҪеҶ…еӨ–дјҒдёҡзҡ„еҸ‘еұ•зҠ¶еҶө гҖӮ

жң¬жңҹеҶ…еҸӮжқҘжәҗпјҡдёӯдҝЎиҜҒеҲё

_еҺҹйўҳпјҡ

гҖҠ 驶е…Ҙи§Ҷйў‘зү©иҒ”зҪ‘еӨ§и“қжө·зҡ„е®үйҳІзҺӢиҖ… гҖӢ

дҪңиҖ…пјҡ иғЎеҸ¶еҖ©йӣҜ

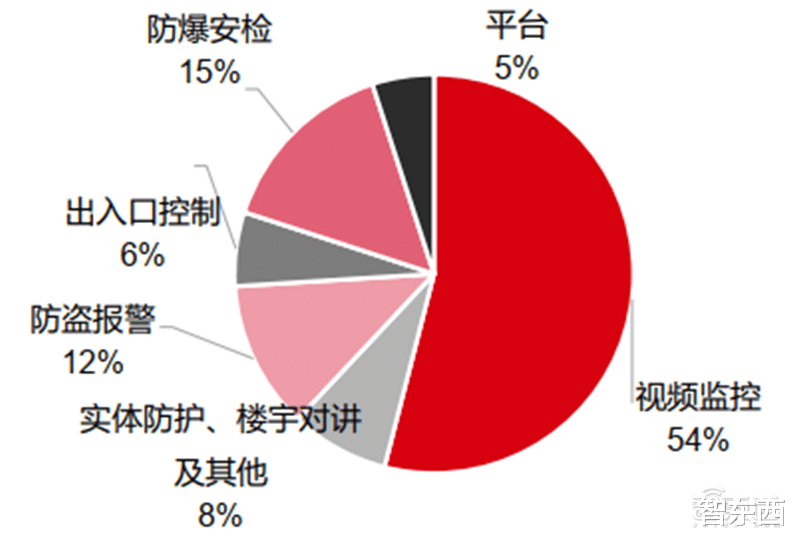

дёҖгҖҒи§Ҷйў‘зү©иҒ” пјҢ е®үйҳІж–°еҪўжҖҒдј з»ҹе®үйҳІдә§е“Ғз§Қзұ»еҫҲеӨҡ пјҢдё»иҰҒжңүи§Ҷйў‘зӣ‘жҺ§гҖҒ е®һдҪ“йҳІжҠӨгҖҒ йҳІзӣ—жҠҘиӯҰгҖҒ жҠҘиӯҰеҷЁзӯүдә§е“Ғ гҖӮ

и§Ҷйў‘зӣ‘жҺ§пјҡ и§Ҷйў‘зӣ‘жҺ§еҚ е®үйҳІдә§е“ҒеёӮеңә5жҲҗе·ҰеҸі пјҢдё»иҰҒз”ұе®үйҳІж‘„еғҸеӨҙжһ„жҲҗ гҖӮе®үйҳІж‘„еғҸеӨҙз»ҸеҺҶдәҶжЁЎжӢҹгҖҒ ж•°еӯ—гҖҒ зҪ‘з»ңгҖҒ й«ҳжё…зҡ„еҚҮзә§иҝҮзЁӢ пјҢзӣ®еүҚеңЁеҗ‘AIжҷәиғҪж–№еҗ‘еҸ‘еұ• гҖӮ

е®һдҪ“йҳІжҠӨпјҡ е®һдҪ“йҳІжҠӨеёӮеңәдё»иҰҒеҢ…жӢ¬дәәеҠӣе®үдҝқгҖҒ йҳІзӣ—й—ЁгҖҒ йҳІзӣ—зӘ—гҖҒ йҳІзӣ—й”ҒзӯүжңҚеҠЎжҲ–иҖ…дә§е“Ғ гҖӮ

жҘје®ҮеҜ№и®Іпјҡ дё»иҰҒеә”з”ЁдәҺй«ҳеұӮдҪҸе®…е°ҸеҢә пјҢеҸҜд»Ҙе®һзҺ°и®ҝе®ўгҖҒ дҪҸжҲ·е’Ңзү©дёҡз®ЎзҗҶдёӯеҝғзӣёдә’йҖҡиҜқгҖҒ дҝЎжҒҜдәӨжөҒ гҖӮеҢ…жӢ¬еҜ№и®ІеҷЁгҖҒ й—ЁеҸЈдё»жңәгҖҒ еҲҶжңәгҖҒ з»Ҳз«ҜжңәгҖҒ з®ЎзҗҶжңәзӯүдә§е“Ғ гҖӮ

еҮәе…ҘеҸЈжҺ§еҲ¶пјҡ дё»иҰҒеә”з”ЁдәҺзӨҫеҢәгҖҒ еҶҷеӯ—жҘјзҡ„иҝӣеҮәеҸЈ пјҢеҲҶдёәиҪҰиҫҶз®ЎзҗҶдёҺдәәжөҒз®ЎзҗҶдёӨзұ» гҖӮдё»иҰҒеҢ…жӢ¬еҒңиҪҰеңәз®ЎзҗҶзі»з»ҹгҖҒ иҪҰдҪҚеј•еҜјзі»з»ҹгҖҒ й—ЁзҰҒгҖҒ йҒ“й—ёгҖҒ жҠҳеҸ й—ЁгҖҒ 收иҙ№з®ЎзҗҶзі»з»ҹгҖҒ йҖҡйҒ“з®ЎзҗҶгҖҒеІ—дәӯзӯү гҖӮ

в–Іе®үйҳІдә§е“ҒеҲҶзұ»

в–І2018е№ҙдёӯеӣҪе®үйҳІдә§е“ҒеҚ жҜ”з»“жһ„

зҺ°еңЁ пјҢ дј з»ҹе®үйҳІдә§дёҡжӯЈеҠ йҖҹеҗ‘и§Ҷйў‘зү©иҒ”иҪ¬еһӢ гҖӮ

в–Іи§Ҷйў‘зү©иҒ”ж—¶д»Јзҡ„дә§е“Ғе“Ғзұ»

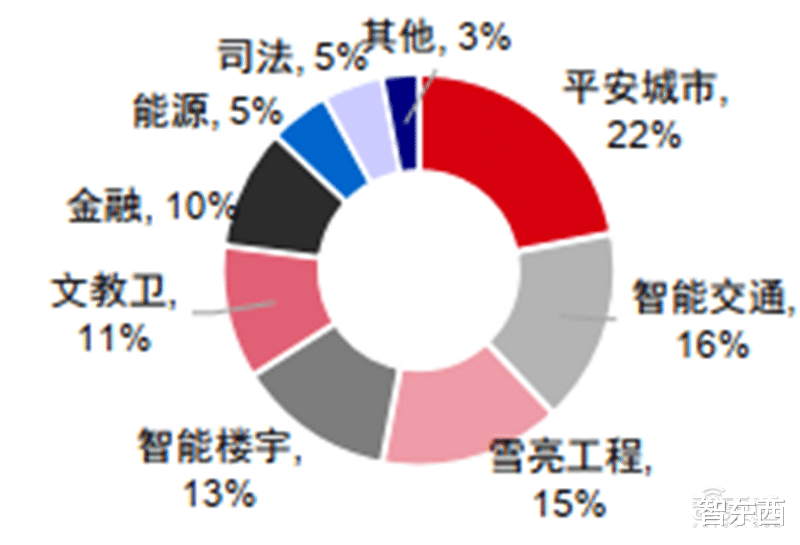

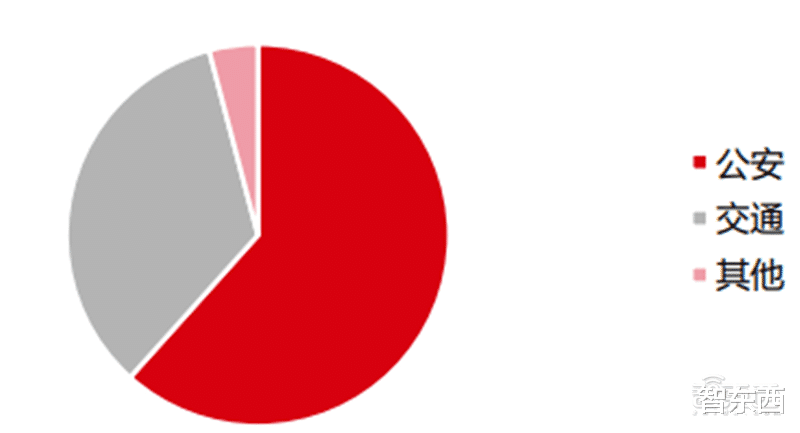

е®үйҳІиЎҢдёҡе®үйҳІдёӢжёёеә”з”Ёе№ҝжіӣ пјҢ ж №жҚ®дә§дёҡзү№зӮ№еҸҜеҲҶдёәж”ҝеәңз«ҜгҖҒ е•Ҷдёҡз«ҜгҖҒSMEеёӮеңәдёүеӨ§зұ»пјҡ

ж”ҝеәңз«Ҝпјҡ еҢ…дё»иҰҒз”ЁдәҺе…¬е®үжІ»зҗҶгҖҒ дәӨйҖҡзӣ‘з®ЎгҖҒ еҸёжі•зӯүж–№йқў гҖӮ

е•Ҷдёҡз«Ҝпјҡ йңҖжұӮеҲҶж•Ј пјҢжҢүз…§иЎҢдёҡеҸҜд»ҘеҲҶдёәж–Үж•ҷеҚ« пјҢеҢ»з–— пјҢиғҪжәҗ пјҢйҮ‘иһҚзӯү гҖӮ

SMEеёӮеңәпјҡ дё»иҰҒз”ұе°Ҹе•Ҷй“әгҖҒ е°ҸдјҒдёҡгҖҒ 家еәӯе®үйҳІжһ„жҲҗ гҖӮ

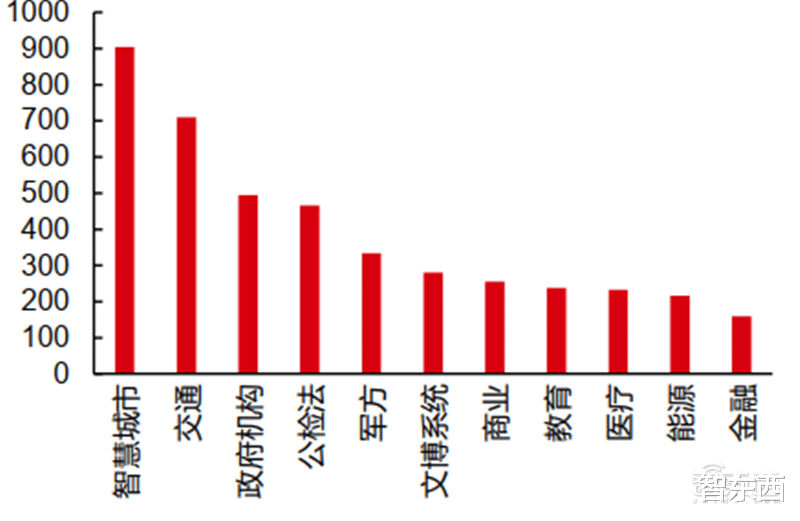

в–Іе®үйҳІдә§е“ҒеңЁеҗ„еә”з”ЁиЎҢдёҡеҚ жҜ”

з»ҶеҲҶиЎҢдёҡдә§е“ҒеҪўејҸпјҡ

е№іе®үеҹҺеёӮпјҡжҳҜз”ұе…¬е®үйғЁзүөеӨҙ пјҢдёәдәҶз»ҙжҠӨзӨҫдјҡе®үе®ҡе’Ңи°җиҖҢе»әи®ҫзҡ„зү№еӨ§еһӢз»јеҗҲжҖ§дҝЎжҒҜеҢ–з®ЎзҗҶзі»з»ҹ гҖӮдё»иҰҒеөҢдәҺеҗ„ең°е…·дҪ“зҡ„е®үйҳІйЎ№зӣ®дёӯ гҖӮ

йҮ‘иһҚиЎҢдёҡпјҡеҢ…жӢ¬ATMжңәе®үдҝқгҖҒ 银иЎҢеӨ§еҺ…зӣ‘жҺ§гҖҒ 银иЎҢжҹңеҸ°зӣ‘жҺ§гҖҒ 银иЎҢе‘Ёиҫ№зӣ‘жҺ§зӯү гҖӮ

жҷәиғҪдәӨйҖҡпјҡиҪҰйҖҹзӣ‘жҺ§гҖҒ иҪҰзүҢеҸ·иҜҶеҲ«гҖҒ з”өеӯҗиӯҰеҜҹгҖҒ дәӨйҖҡеҚЎеҸЈгҖҒ дәӨйҖҡжөҒйҮҸз»ҹи®ЎгҖҒ е…¬е®үдәӨйҖҡйӣҶжҲҗжҢҮжҢҘзі»з»ҹ гҖӮ

е·ҘеҺӮ/еӣӯеҢәпјҡе®үйҳІзӣ‘жҺ§гҖҒ з”ҹдә§зӣ‘жҺ§гҖҒ е‘ҳе·Ҙдәәи„ёиҜҶеҲ«гҖҒ йҳІзӣ—жҠҘиӯҰзі»з»ҹгҖҒ еҮәе…ҘеҸЈжҺ§еҲ¶гҖҒ з”өеӯҗе·Ўжӣҙзі»з»ҹ гҖӮ

жҘје®Ү/зү©дёҡпјҡзӨҫеҢәе®үйҳІзӣ‘жҺ§гҖҒ дёҡдё»иҜҶеҲ«гҖҒ йҳІзҒ«жҠҘиӯҰзӯү гҖӮ

ж•ҷиӮІ/еӯҰж Ўпјҡж Ўеӣӯе®үйҳІзӣ‘жҺ§гҖҒ ж Ўеӣӯе‘Ёиҫ№зӣ‘жҺ§гҖҒ еӯҰз”ҹиҜҶеҲ«й—ЁзҰҒгҖҒ з”өеӯҗеӣҙж Ҹзӯү гҖӮ

еҚ–еңә/йӣ¶е”®пјҡе•ҶеңәйҳІзӣ—зӣ‘жҺ§гҖҒ йҳІзӣ—й—ЁгҖҒ йҳІзӣ—з®ұзӯү гҖӮ

еҢ»з–—пјҡе®үйҳІзӣ‘жҺ§гҖҒ жӮЈиҖ…зҠ¶жҖҒзӣ‘и§Ҷзӯү гҖӮ

иғҪжәҗ/зҺҜдҝқпјҡеҺӮеҢәе®үйҳІзӣ‘жҺ§гҖҒ и®ҫж–Ҫе·ҘдҪңзҠ¶еҶөзӣ‘и§ҶгҖҒ з”өеӯҗеӣҙж ҸгҖҒ йҳІзӣ—и®ҫж–ҪгҖҒ дҝЎжҒҜдҝқжҠӨзі»з»ҹзӯү гҖӮ

з”өеҠӣ/ж°ҙеҲ©пјҡ е®үйҳІзӣ‘жҺ§гҖҒ з”өеӯҗеӣҙж ҸгҖҒ еҺӮеҢәе‘ЁеӣҙзҺҜеўғзӣ‘жҺ§зӯү

еҸёжі•зӣ‘зӢұпјҡ жҠҘиӯҰзі»з»ҹгҖҒ йҹіи§Ҷйў‘зӣ‘жҺ§гҖҒ й—ЁзҰҒзі»з»ҹгҖҒ еҜ№и®Ізі»з»ҹгҖҒ дјҡи§Ғз®ЎзҗҶзі»з»ҹзӯү гҖӮ

е…¶д»–ж–°е…ҙйўҶеҹҹпјҡ ж— дәәжңәгҖҒ и§Ҷи§үжңәеҷЁгҖҒ ж— дәәд»“еӮЁзү©жөҒгҖҒ ж— дәәе•Ҷи¶…зӯүеңәжҷҜ гҖӮ

и§Ҷйў‘зү©иҒ”ж—¶д»ЈдёӢ пјҢ дёӢжёёеә”з”Ёзҡ„еҸҳеҢ– пјҡ

дёҚеҸҳпјҡ дёӢжёёеә”з”ЁиҢғеӣҙеӨ§иҮҙзӣёеҗҢ пјҢеҗҢж ·еҸҜд»ҘеҲҶдёәж”ҝеәңгҖҒ е•ҶдёҡгҖҒ жё йҒ“

еҸҳеҢ–пјҡ еҶізӯ–жқғдёҠ移жҲ–еҗҺ移 пјӣ дёӢжёёеә”з”Ёзҡ„иҰҶзӣ–е№ҝеәҰдёҺж·ұеәҰеқҮжңүжҳҫи‘—дјҳеҢ–пјҲеҰӮж–°еўһжҷәиғҪзңӢжҠӨзӯүж–°йңҖжұӮпјү

в–ІдёӢжёёеә”з”ЁеҸҳеҢ–

иЎҢдёҡзү№еҫҒзҡ„еҸҳеҢ–пјҡ

1гҖҒд»ҺеӯӨз«ӢгҖҒйқһжҷәиғҪиө°еҗ‘дә’иҒ”гҖҒжҷәиғҪ гҖӮ еңЁдј з»ҹе®үйҳІж—¶д»Ј пјҢе…ій”®иҜҚжҳҜзңӢеҫ—жё… пјҢж ёеҝғжҳҜи®°еҪ• пјӣ еңЁи§Ҷи§үзү©иҒ”ж—¶д»Ј пјҢе…ій”®иҜҚжҳҜзңӢеҫ—жҮӮ+иҝһжҺҘ пјҢж ёеҝғжҳҜиөӢиғҪ гҖӮ

в–ІиЎҢдёҡзү№еҫҒзҡ„еҸҳеҢ–

2гҖҒ д»Һе®үе…ЁйҳІжҠӨеҲ°еҠ©еҠӣдјҒдёҡж•°еӯ—еҢ–еҚҮзә§ гҖӮ

в–ІиЎҢдёҡзү№еҫҒзҡ„еҸҳеҢ–

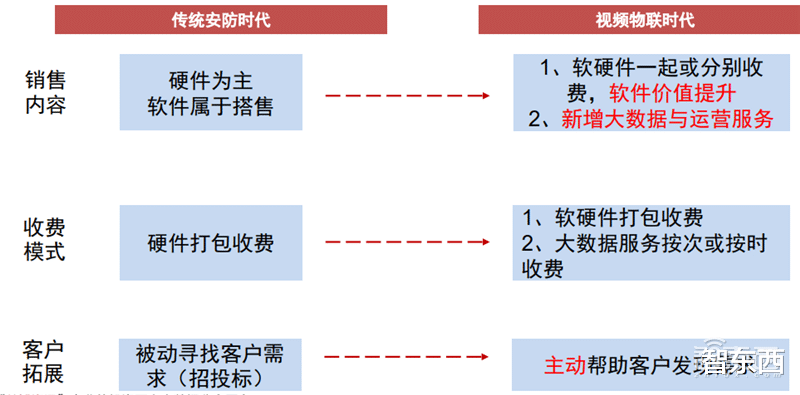

еңЁе•ҶдёҡжЁЎејҸдёҠ пјҢ дј з»ҹе®үйҳІдё»иҰҒжңүд»ҘдёӢдёүз§Қ пјҢ

ж”ҝеәңз«Ҝпјҡ ж”ҝеәңз«Ҝе®үйҳІеёӮеңәдё»иҰҒд»ҘйЎ№зӣ®жӢӣж Үзҡ„еҪўејҸе®һж–Ҫ пјҢз”ұдёӯж Үж–№зӣҙжҺҘеҜ№жҺҘж”ҝеәңйғЁй—Ё пјҢеҗ‘еҗ„зұ»иҪҜ硬件еҺӮе•ҶйҮҮиҙӯжүҖйңҖ硬件гҖҒ иҪҜ件 пјҢ并иҙҹиҙЈи®ҫеӨҮзҡ„е®үиЈ… гҖӮйЎ№зӣ®и§„жЁЎе·®ејӮиҫғеӨ§ пјҢ д»ҺеҮ еҚҒдёҮиҮідәҝе…ғжіўеҠЁ гҖӮдёӯж Үж–№дё»иҰҒжңүйҖҡдҝЎиҝҗиҗҘе•ҶгҖҒ е®үйҳІеҺӮе•ҶгҖҒ е®үйҳІйӣҶжҲҗе•Ҷжһ„жҲҗ гҖӮ

е•Ҷдёҡз«Ҝпјҡ е•Ҷдёҡз«Ҝзҡ„жңҚеҠЎеҪўејҸдё»иҰҒеҢ…жӢ¬дёӨз§Қ пјҡ1гҖҒ ж–Үж•ҷеҚ«зӯүдәӢдёҡеҚ•дҪҚпјҡдёҺж”ҝеәңз«Ҝзұ»дјј пјҢеӨҡд»ҘйЎ№зӣ®жӢӣж Үзҡ„еҪўејҸ пјҢйЎ№зӣ®йӣҶжҲҗе•ҶиҙҹиҙЈжҠ•ж Үд»ҘеҸҠеҗ‘дёҠжёёйҮҮиҙӯиҪҜ硬件 гҖӮйЎ№зӣ®и§„жЁЎдёҺеҚ•дҪҚзҡ„规模зӣёе…і пјҢе°ҸеӯҰзҡ„е®үйҳІйЎ№зӣ®и§„жЁЎеңЁеҮ еҚҒдёҮиҮідёҠзҷҫдёҮе·ҰеҸі пјҢеӨ§еӯҰзҡ„е®үйҳІйЎ№зӣ®и§„жЁЎеҲҷеңЁж•°зҷҫдёҮд»ҘдёҠпјҲеҰӮдёӯеӣҪиҚҜ科еӨ§еӯҰ2019е№ҙе№іе®үж Ўеӣӯйў„з®—610дёҮе…ғпјүгҖӮ 2гҖҒ е…¶д»–иЎҢдёҡпјҡз”ұйЎ№зӣ®йӣҶжҲҗе•ҶжҸҗдҫӣйӣҶжҲҗжңҚеҠЎдёҺе®үйҳІеҺӮе•ҶзӣҙжҺҘжҸҗдҫӣе®үйҳІзі»з»ҹи§ЈеҶіж–№жЎҲдёӨзұ»еҪўејҸжһ„жҲҗ гҖӮ йЎ№зӣ®и§„жЁЎиҫғеӨ§ пјҢдёҖиҲ¬еңЁзҷҫдёҮзә§д»ҘдёҠ гҖӮпјҲйӮ®еӮЁй“¶иЎҢеӣӣе·қеҲҶиЎҢе®үйҳІйЎ№зӣ®и§„жЁЎ345дёҮе…ғпјү гҖӮ

SMEеёӮеңәпјҡ 家еәӯгҖҒ е°Ҹе•Ҷй“әпјҡд»Ҙйӣ¶е”®дёәдё» пјҢйҖҡиҝҮе•ҶеңәгҖҒ з”өе•Ҷзӯүе№іеҸ°зӣҙжҺҘиҙӯд№° пјҢиҮӘиЎҢе®үиЈ…жҲ–иҖ…жҠҖжңҜдәәе‘ҳдёҠй—Ёе®үиЈ… гҖӮж‘„еғҸеӨҙзҡ„д»·ж јдёҺжҖ§иғҪжңүе…і пјҢеңЁ150-4000е…ғе·ҰеҸі гҖӮиҮӘиЎҢе®үиЈ…дёҺйӣҶжҲҗе•Ҷе®үиЈ…д»·ж је·®ејӮиҫғеӨ§ пјҢеҰӮдёӯеһӢи¶…еёӮзҡ„иҮӘиЎҢе®үиЈ…еӨ§жҰӮ7000е…ғпјҲд»…йңҖ硬件иҙ№з”ЁпјүпјҢе®үиЈ…е•ҶжҠҘд»·20000д»ҘдёҠ гҖӮ е°ҸдјҒдёҡпјҡд»Ҙе®үйҳІйӣҶжҲҗе•Ҷдёәдё» пјҢз”ұе®үйҳІйӣҶжҲҗе•ҶжҸҗдҫӣи§ЈеҶіж–№жЎҲ пјҢжҗӯе»әе®үйҳІзӣ‘жҺ§зі»з»ҹ гҖӮ дјҒдёҡ规模и¶ҠеӨ§ пјҢзі»з»ҹд»·ж ји¶Ҡй«ҳ пјҢдёҖиҲ¬еңЁеҮ еҚҒдёҮе·ҰеҸі гҖӮ

иҖҢеңЁи§Ҷйў‘зү©иҒ”ж—¶д»Ј пјҢ е•ҶдёҡжЁЎејҸдјҡеҸ‘з”ҹж №жң¬жҖ§зҡ„еҸҳйқ© пјҢ е…·дҪ“иЎЁзҺ°еңЁпјҡ жӢӣжҠ•ж ҮжЁЎејҸ继з»ӯ пјҢеҗҢж—¶иҒ”еҗҲејҖеҸ‘зӯүж–°еҗҲдҪңжЁЎејҸеҚ жҜ”жү©еӨ§ пјҢзҺ°еңЁдёҺиҝҗиҗҘе•Ҷзҡ„еҗҲдҪңжӣҙеӨҡ пјӣ дёҺдёӢжёёе®ўжҲ·зҡ„дә’еҠЁж–№ејҸйҖҗжёҗеҸҳеҢ– пјҢиҪҜ件з«Ҝзҡ„зІҳжҖ§жӣҙејә гҖӮ

в–Іе•ҶдёҡжЁЎејҸзҡ„еҸҳеҢ–

еңЁдә§дёҡй“ҫд»·еҖјдёҠ пјҢ дј з»ҹе®үйҳІж—¶д»Јпјҡ дёҠжёёдёәи®ҫеӨҮйӣ¶йғЁд»¶еҺӮе•Ҷ пјҢеҢ…жӢ¬еӣҫеғҸдј ж„ҹеҷЁгҖҒ иҠҜзүҮгҖҒ еӯҳеӮЁгҖҒ й•ңеӨҙгҖҒ и§Ҷйў‘з®—жі•зӯү гҖӮиҠҜзүҮд»·ж јеҶіе®ҡдә§е“ҒжҲҗжң¬пјӣ дёӯжёёдёәе®үйҳІдә§е“ҒиҪҜ硬件еҺӮе•ҶгҖҒ е·ҘзЁӢе•ҶпјҲйӣҶжҲҗе•Ҷпјү гҖҒ иҝҗиҗҘе•ҶзӯүеҺӮе•Ҷ гҖӮе®үйҳІдёӯжёёеёӮеңә пјҢеӣҪеҶ…е®үйҳІе·ҘзЁӢпјҡе®үйҳІдә§е“Ғпјҡе®үйҳІжңҚеҠЎд»·еҖјеҚ жҜ”дёә6 : 3 : 1 пјҢеӣҪеӨ–еёӮеңәе®үйҳІжңҚеҠЎд»·еҖјеҚ жҜ”зӣёеҜ№иҫғй«ҳпјӣ дёӢжёёеҢ…жӢ¬дҪҝз”Ёе®үйҳІи®ҫеӨҮе’Ңзі»з»ҹзҡ„еҗ„дёӘеә”з”ЁиЎҢдёҡ гҖӮжө·еӨ–еёӮеңәеҸ—еӣҪйҷ…еҪўеҠҝеҪұе“ҚеӨ§ пјҢеӣҪеҶ…еёӮеңәд»Ҙе№іе®үеҹҺеёӮгҖҒ жҷәиғҪдәӨйҖҡгҖҒ йҮ‘иһҚгҖҒ ж–Үж•ҷеҚ«зӯүиЎҢдёҡеә”з”Ёдёәдё»гҖӮ

в–Ідә§дёҡй“ҫд»·еҖјзҡ„еҸҳеҢ–

иҖҢеңЁи§Ҷйў‘зү©иҒ”ж—¶д»Јпјҡ дёҠжёёпјҡAIиҠҜзүҮд»·ж јжҲҗдёәеҶіе®ҡж•ҙдҪ“жҲҗжң¬зҡ„е…ій”®еӣ зҙ пјӣ дёӯжёёпјҡиҪҜ件дә§е“Ғе’ҢжңҚеҠЎзҺҜиҠӮд»·еҖјеҚ жҜ”иҝӣдёҖжӯҘжҸҗеҚҮпјӣдёӢжёёпјҡеә”з”ЁиҢғеӣҙиҝӣдёҖжӯҘжӢ“е®Ҫ гҖӮ

в–ІиЎҢдёҡеЈҒеһ’зҡ„еҸҳеҢ–

е®ҡйҮҸзңӢ пјҢ дј з»ҹе®үйҳІиЎҢдёҡ规模пјҡ

е…ЁзҗғеёӮеңәпјҡе®үйҳІиЎҢдёҡдә§еҖји§„жЁЎеңЁ3000дәҝзҫҺе…ғд»ҘдёҠ пјҢж•ҙдҪ“еўһйҖҹз»ҙжҢҒ7-9% гҖӮ

еӣҪеҶ…еёӮеңәпјҡ规模еңЁ8000дәҝе…ғд»ҘдёҠ пјҢеўһйҖҹ10-15% гҖӮ

жө·еӨ–еёӮеңәпјҡ规模еңЁ10000дәҝе…ғд»ҘдёҠ пјҢеўһйҖҹ5-10% гҖӮ

в–Іе®үйҳІиЎҢдёҡ规模

е®ҡжҖ§зңӢ пјҢ дј з»ҹе®үйҳІиЎҢдёҡжңӘжқҘд»ҚдјҡжҢҒз»ӯеўһй•ҝ гҖӮ е®үйҳІиЎҢдёҡжңҖдё»иҰҒзҡ„зү№зӮ№е°ұжҳҜзЁіе®ҡ пјҢ 2014~2019е№ҙй—ҙе…ЁзҗғеўһйҖҹзЁіе®ҡеңЁ5~10% пјҢеӣҪеҶ…еўһйҖҹзЁіе®ҡеңЁ10~15%е·ҰеҸі гҖӮ дј з»ҹе®үйҳІиЎҢдёҡеҸҜзңӢжҲҗжҳҜж•ҙдёӘзӨҫдјҡе…¬е…ұе®үе…Ёзҡ„дёҖд»Ҫдҝқйҷ© пјҢе®үйҳІж”ҜеҮәеҸҜжҜ”дҝқиҙ№ж”ҜеҮә пјҢдјҡй•ҝжңҹгҖҒ зЁіе®ҡдё”жҢҒз»ӯзҡ„еӯҳеңЁ гҖӮ ж №жҚ®windж•°жҚ® пјҢ 2019е№ҙжҲ‘еӣҪеҜҝйҷ©гҖҒ иҙўдә§йҷ©гҖҒ дәәиә«йҷ©еҲҶеҲ«дёә2.28/1.16/3.10дёҮдәҝ пјҢиҝҮеҺ»20е№ҙCAGRеҲҶеҲ«дёә18%/17%/20% пјҢй•ҝжңҹз»ҙжҢҒзЁіе®ҡдё”жҢҒз»ӯзҡ„еўһй•ҝ гҖӮ

в–ІеҲҶйўҶеҹҹзҡ„йЎ№зӣ®йҮ‘йўқпјҲеҚ•дҪҚпјҡдёҮе…ғпјү

и§Ҷйў‘зү©иҒ”жҳҜжңӘжқҘзү©иҒ”зҪ‘жңӘжқҘжңҖйҮҚиҰҒзҡ„ж•°жҚ®е…ҘеҸЈд№ӢдёҖ пјҢдёӢжёёйңҖжұӮжү©еј иҮіж•°дёҮдәҝе…ғ пјҢдё”ж–°йңҖжұӮжәҗжәҗдёҚж–ӯең°ж¶ҢзҺ° пјҢе…¶дёӯе•Ҷдёҡз«ҜеӨ©иҠұжқҝжҸҗеҚҮе№…еәҰжңҖеӨ§ гҖӮ

в–Іи§Ҷйў‘зү©иҒ”

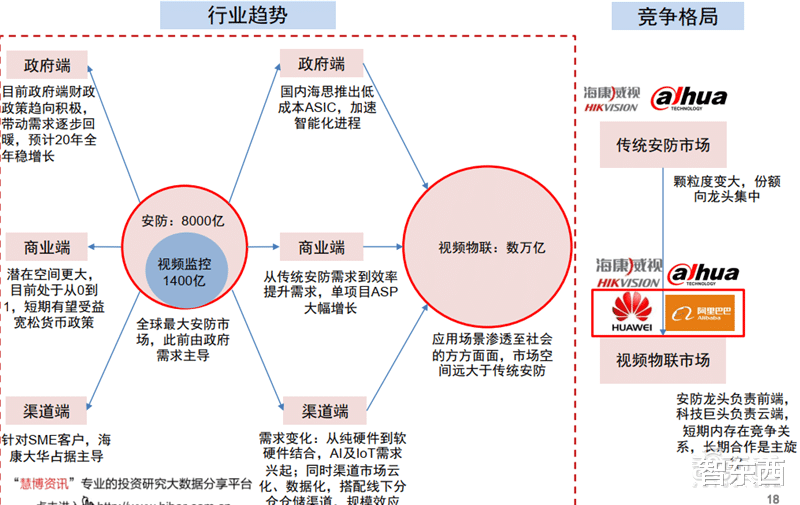

дәҢгҖҒи§Ҷйў‘зү©иҒ”еӣҪеҶ…еёӮеңәеӣҪеҶ…зҡ„е®үйҳІеёӮеңәжҖ»дҪ“жқҘиҜҙжңүдёүеӨ§зү№зӮ№пјҡ1гҖҒдёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„е®үйҳІеёӮеңә пјҢе®үйҳІдә§дёҡ规模зәҰ8260дәҝ пјӣ2гҖҒ еӣҪеҶ…е®үйҳІдә§дёҡд»Ҙи§Ҷйў‘зӣ‘жҺ§дёәдё»еҜј пјҢи§Ҷйў‘зӣ‘жҺ§и§„жЁЎзәҰ1400дәҝпјӣ 3гҖҒдёӯеӣҪеёӮеңәеҗ‘и§Ҷйў‘зү©иҒ”иҪ¬еһӢиҠӮеҘҸйўҶе…Ҳе…Ёзҗғ гҖӮ

в–ІеӣҪеҶ…е®үйҳІеёӮеңә

в–ІеӣҪеҶ…и§Ҷйў‘зү©иҒ”дә§дёҡз»“жһ„жӢҶеҲҶ

дә§дёҡз”»еғҸвҖ”вҖ”иҝҮеҺ»ж”ҝеәңдё»еҜј пјҢ жңӘжқҘе•Ҷдёҡз«Ҝе…ҙиө· гҖӮ дј з»ҹе®үйҳІ пјҢ ж”ҝеәңе·ҘзЁӢжҺЁеҠЁдёәдё» пјҢе•Ҷдёҡз«Ҝжё—йҖҸзҺҮеӨ„дәҺдҪҺдҪҚ пјҢж°‘з”ЁеёӮеңәе°ҡжңӘе…ҙиө· гҖӮ е®үйҳІйҫҷеӨҙзҡ„еӣҪеҶ…иҗҘ收еӯЈеәҰеўһйҖҹдёҺж”ҝеәңеңЁе®үйҳІйўҶеҹҹзҡ„жҠ•е…Ҙе‘ҲзҺ°жӯЈзӣёе…іе…ізі» пјҢеҸҜд»ҘйӘҢиҜҒеӣҪеҶ…е®үйҳІдә§дёҡеўһй•ҝеҠЁеҠӣдё»иҰҒжқҘиҮӘж”ҝеәңйңҖжұӮ гҖӮ

жңӘжқҘ пјҢ и§Ҷйў‘зү©иҒ”дә§дёҡе…ҙиө·еҗҺ пјҢ AIеҢ–еңәжҷҜдёӢеӨ§дјҒдёҡйңҖжұӮиҫ№йҷ…ж”№е–„ пјҢ е•Ҷдёҡз«ҜйңҖжұӮжңүжңӣжҲҗдёәдә§дёҡеҸ‘еұ•дё»й©ұеҠЁеҠӣ гҖӮ

в–ІеӣҪеҶ…дёӨеӨ§йҫҷеӨҙиҗҘ收结жһ„

зҺ°еңЁ пјҢ е®үйҳІжҷәиғҪеҢ–ж–№жЎҲеӨҡж ·еҢ– пјҢеүҚз«ҜгҖҒ иҫ№зјҳжҲ–дә‘з«Ҝж–№жЎҲ并еӯҳ пјҢдҪҶзӣ®еүҚж•ҙдҪ“AIжё—йҖҸзҺҮд»…дёәдёӘдҪҚж•° гҖӮ йҡҸзқҖеӣҪеҶ…жө·жҖқзӯүеҺӮе•ҶжҺЁеҮәй«ҳжҖ§д»·жҜ”ASICиҠҜзүҮ пјҢеҠ йҖҹе®үйҳІдә§дёҡеҗ‘и§Ҷйў‘зү©иҒ”иҪ¬еһӢ гҖӮ

в–І еӣҪеҶ…еҺӮе•Ҷиҝ‘жңҹжҺЁеҮәзҡ„е®үйҳІAIиҠҜзүҮ

дёӢйқўжҲ‘们еҲҶеҲ«д»Һж”ҝеәңз«ҜгҖҒе•Ҷдёҡз«Ҝе’Ңжё йҒ“з«Ҝдёүж–№йқўжқҘеҲҶжһҗжңӘжқҘе®үйҳІи§Ҷйў‘зү©иҒ”зҡ„и¶ӢеҠҝ гҖӮ

йҰ–е…Ҳж”ҝеәңз«Ҝ пјҢ е…¬е®ү+дәӨйҖҡе°Ҷжһ„жҲҗдё»иҰҒеёӮеңә гҖӮ ж”ҝеәңз«Ҝдё»иҰҒеҢ…жӢ¬е…¬е®үгҖҒдәӨйҖҡ пјҢ иҝҳеҢ…жӢ¬еҸёжі•зӯүе…¶д»–иЎҢдёҡпјҡ е…¬е®үеҚ жҜ”иҫғеӨ§пјҡйңҖжұӮеҒҸз»ҙзЁі гҖӮ 2001е№ҙејҖе§Ӣе»әи®ҫ пјҢ дёҖдәҢзәҝеҹҺеёӮи®ҫж–ҪзӣёеҜ№е®Ңе–„ пјҢ дё»еҠЁеҠӣжқҘиҮӘд»ҘйӣӘдә®е·ҘзЁӢгҖҒж–°еһӢжҷәж…§еҹҺеёӮдёәд»ЈиЎЁзҡ„ж”ҝеәңйЎ№зӣ® пјӣ дәӨйҖҡеҚ жҜ”иҫғе°Ҹпјҡ йңҖжұӮеҒҸеҹәе»ә гҖӮ жё—йҖҸзҺҮдҪҺдәҺе…¬е®ү пјҢ еҗҢж ·йқ ж”ҝеәңзұ»йЎ№зӣ®жӢүеҠЁ пјҢ жңӘжқҘеўһйҖҹжӣҙй«ҳ гҖӮ

в–ІеӣҪеҶ…ж”ҝеәңз«Ҝе®үйҳІеёӮеңәдёӢжёёеҲҶеёғ

еӣҪеҶ…ж”ҝеәңз«Ҝе®үйҳІеёӮеңәзҡ„иҝ…йҖҹеҸ‘еұ• пјҢдҫқйқ ж”ҝеәңеңЁиө„йҮ‘е’Ңж”ҝзӯ–дёҠзҡ„еӨ§еҠӣжү¶жҢҒпјҡдёӯеӣҪеңЁе…¬е…ұе®үе…ЁйўҶеҹҹзҡ„иҙўж”ҝж”ҜеҮәйҖҗе№ҙеўһй•ҝпјӣ е®үйҳІиЎҢдёҡеҝ«йҖҹжҲҗй•ҝе§ӢдәҺ2003е№ҙе№іе®үеҹҺеёӮе·ҘзЁӢ пјӣ е№іе®үеҹҺеёӮгҖҒ жҷәж…§еҹҺеёӮгҖҒ йӣӘдә®е·ҘзЁӢзӯүж”ҝзӯ–жёҗж¬ЎиҗҪең° пјҢжҢҒз»ӯжҺЁеҠЁе®үйҳІе»әи®ҫгҖӮ

в–Іе…ЁеӣҪе…¬е…ұе®үе…Ёиҙўж”ҝж”ҜеҮәйҖҗе№ҙеўһеҠ

в–Іе№іе®үеҹҺеёӮгҖҒ жҷәж…§еҹҺеёӮгҖҒ йӣӘдә®е·ҘзЁӢ

зҺ°йҳ¶ж®өпјҡйӣӘдә®е·ҘзЁӢгҖҒ ж–°еҹәе»әзӯүиҪ®з•ӘжӢүеҠЁ гҖӮ

йӣӘдә®е·ҘзЁӢпјҡ ж•ҙдҪ“з©әй—ҙеңЁ1400дәҝе·ҰеҸі гҖӮ 2017е№ҙвҖңйӣӘдә®е·ҘзЁӢвҖқ йЎ№зӣ®ж•°705дёӘ пјҢ 2018е№ҙ290дёӘ пјҢ 2019е№ҙ381дёӘ пјҢзӣ®еүҚжё—йҖҸзҺҮиҫғдҪҺпјҲзәҰ50%пјүпјҢйў„и®Ўд»ҚйңҖ4~5е№ҙж—¶й—ҙеҹәжң¬е®ҢжҲҗе»әи®ҫ гҖӮ

ж–°еҹәе»әпјҡ2020е№ҙ3жңҲдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жҸҗеҮәеҠ еҝ«ж–°еҹәе»әе»әи®ҫеҠӣеәҰ пјҢж–°еҹәе»әдёӯзҡ„5GгҖҒ дәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүжҠҖжңҜйғҪжҳҜжҷәж…§еҹҺеёӮзҡ„йҮҚиҰҒеҹәзЎҖи®ҫж–Ҫ пјҢиҝҷдәӣжҠҖжңҜзҡ„еҠ йҖҹеҸ‘еұ•е°Ҷдёәж–°еһӢжҷәж…§еҹҺеёӮзҡ„е»әи®ҫжү“дёӢиүҜеҘҪеҹәзЎҖ гҖӮ

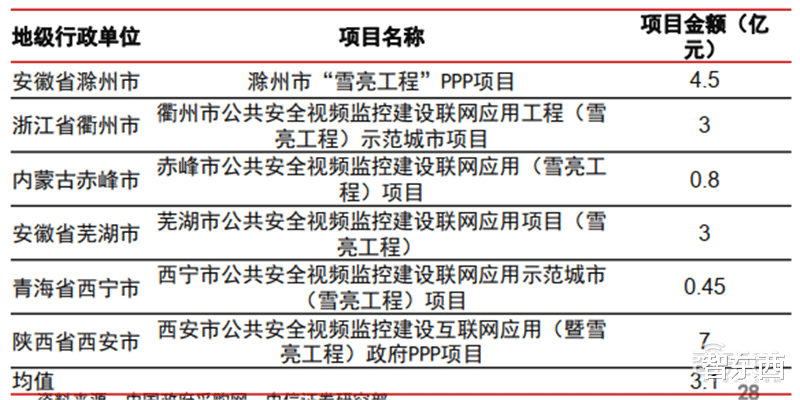

в–ІйӣӘдә®е·ҘзЁӢйЎ№зӣ®еёӮеҺҝеҢәеҸҠе»әи®ҫжЁЎејҸеҚ жҜ”

в–І ең°зә§еёӮеұӮйқўзҡ„е…ёеһӢйӣӘдә®е·ҘзЁӢйЎ№зӣ®

еӯҳйҮҸжӣҝжҚўйңҖжұӮ гҖӮ еүҚз«ҜеӯҳйҮҸжӣҝжҚў пјҡ е…ЁеӣҪ3.5дәҝдёӘж‘„еғҸеӨҙ пјҢеӯҳйҮҸз©әй—ҙиҫғеӨ§ пјӣ и§Ҷйў‘зӣ‘жҺ§и®ҫеӨҮеҜҝе‘ҪдёҖиҲ¬дёә5е№ҙ пјҢж”ҝеәңз«ҜдёҖиҲ¬3~4е№ҙжӣҙеҝ« гҖӮ

ж•ҙдҪ“зі»з»ҹеҚҮзә§жӣҝжҚў пјҡ еӣҪеҶ…еҜ№е®үйҳІи®ҫеӨҮзҡ„еҲ©з”Ёж–№ејҸиҫғеҺҹе§Ӣ пјҢ д»Қд»Ҙдәәе·Ҙж–№ејҸеӨ„зҗҶи§Ҷйў‘дёәдё» пјӣ иҝӣиЎҢиҪҜ硬件дёҖдҪ“еҢ–еҚҮзә§ пјҢеҸҜеӨ§еӨ§жҸҗй«ҳз”ЁжҲ·ж•ҲзҺҮ пјҢдәҺ5з§’еҶ…е®һзҺ°дәәе·Ҙ30еӨ©зҡ„е·ҘдҪңйҮҸ гҖӮејәеҢ–дёӯеҝғжҺ§еҲ¶и®ҫеӨҮ пјҢеҚҮзә§е®үйҳІзі»з»ҹд№ҹеёҰжқҘеӨ§йҮҸжӣҝжҚўйңҖжұӮ гҖӮ

жҷәиғҪеҢ–еҚҮзә§йңҖжұӮ гҖӮ жҷәж…§е®үйҳІйҰ–е…ҲиҗҪең°ж”ҝеәңеёӮеңә пјҢй•ҝжңҹзңӢеҚғдәҝеёӮеңәз©әй—ҙ гҖӮ AIжңүжңӣдёәе®үйҳІеёҰжқҘиҙЁзҡ„ж”№еҸҳ пјҢз”ұиў«еҠЁзӣ‘жҺ§еҸҳдёәдё»еҠЁеҲҶжһҗ пјҢз”ұдәӢеҗҺеӨ„зҗҶеҸҳдёәдәӢеүҚйў„иӯҰ пјӣ дј з»ҹе®үйҳІзі»з»ҹдёӯеүҚз«Ҝд»·еҖјеҚ жҜ”иҝ‘30% пјҢжҷәиғҪеҢ–еҚҮзә§еҗҺAIж‘„еғҸеӨҙеҚ жҚ®еӨ§йғЁеҲҶжҲҗжң¬ пјӣ й•ҝжңҹзңӢ пјҢж”ҝеәңз«Ҝи§Ҷйў‘зӣ‘жҺ§е°Ҷ100%жӣҝжҚўдёәAIи®ҫеӨҮ пјӣ зҹӯжңҹзңӢ пјҢеҸ—йҷҗдәҺй«ҳжҲҗжң¬ пјҢеӨ§иҢғеӣҙжҷ®еҸҠе°ҡйңҖж—¶ж—Ҙ пјҢзӣ®еүҚжё—йҖҸзҺҮд»ҚеңЁдёӘдҪҚж•°пјӣ еӣҪеҶ…AIиҠҜзүҮйҫҷеӨҙи®ЎеҲ’20е№ҙH2жҺЁеҮәеҚҮзә§зүҲе®үйҳІASICиҠҜзүҮ пјҢд»·ж јжңүжңӣдёӢжҺўиҮі10~20зҫҺйҮ‘ пјҢзӣёжҜ”иӢұдјҹиҫҫTXзі»еҲ—GPUиҠҜзүҮ100зҫҺйҮ‘йҮҸзә§зҡ„ASP пјҢжө·жҖқж–°дә§е“Ғзҡ„еҸ‘еёғе°ҶеҠ©еҠӣе®үйҳІдә§дёҡзҡ„и§Ҷйў‘зү©иҒ”иҪ¬еһӢиҝӣзЁӢ пјҢ并жңүжңӣд»Һж”ҝеәңз«ҜжӢ“еұ•иҮіе•Ҷдёҡз«Ҝ гҖӮ

в–Іи§Ҷйў‘зӣ‘жҺ§AIжё—йҖҸзҺҮеҠ йҖҹжҸҗеҚҮ

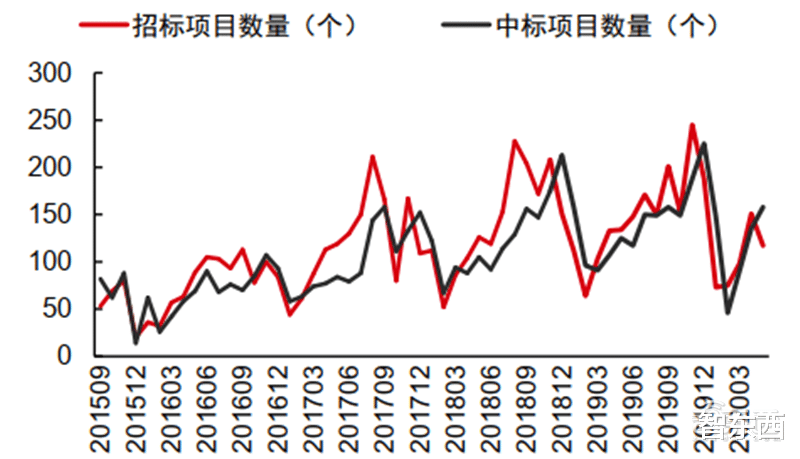

иҝ‘жңҹжӢӣжҠ•ж Үж•°жҚ®йҖҗжӯҘеӣһжҡ– пјҢ е…Ёе№ҙжңүжңӣзЁіеўһй•ҝ гҖӮ

ж”ҝеәңз«ҜйңҖжұӮйҖҗжӯҘеӨҚиӢҸпјҡ жҖ»дҪ“йҖ»иҫ‘пјҡ ж”ҝеәңжӢӣжҠ•ж ҮйЎ№зӣ®зҡ„еҮҸе°‘дё»иҰҒз”ұдәҺеӣҪеҶ…еҺ»жқ жқҶд»ҘеҸҠз–«жғ…еҜјиҮҙйңҖжұӮж»һеҗҺйҮҠж”ҫ гҖӮйҡҸзқҖж”ҝеәңиҙўж”ҝж”ҝзӯ–йҖҗжӯҘиҪ¬еҗ‘з§ҜжһҒ пјҢеҸ еҠ ж–°еҹәе»әеёҰеҠЁйңҖжұӮйҮҠж”ҫ пјҢйў„и®ЎдёӢеҚҠе№ҙж”ҝеәңз«ҜйңҖжұӮжңүжңӣиҝҺжқҘеҸҚеј№ гҖӮ ж•°жҚ®йӘҢиҜҒпјҡ жҲ‘们з»ҹи®Ўзҡ„2020е№ҙеүҚ5жңҲж”ҝеәңе®үйҳІйЎ№зӣ®жӢӣжҠ•ж ҮйўқеҗҢжҜ”еқҮдёӢж»‘9% пјҢ дёҺдёҖеӯЈеәҰзӣёжҜ”е·ІжңүжҳҺжҳҫж”№е–„пјҲ20Q1жӢӣжҠ•ж ҮйҮ‘йўқеҲҶеҲ«еҗҢжҜ”-19%/-29%пјүпјҢжҲ‘们预计2020е№ҙе…Ёе№ҙж”ҝеәңз«ҜдҝқжҢҒзЁіеҒҘеўһй•ҝ гҖӮ

в–Іж”ҝеәңе®үйҳІйЎ№зӣ®ж•°йҮҸжңҲеәҰз»ҹи®Ў

в–І ж”ҝеәңе®үйҳІйЎ№зӣ®йҮ‘йўқжңҲеәҰз»ҹи®Ў

е•Ҷдёҡз«Ҝпјҡд»Һе®үе…ЁйҳІиҢғеҲ°ж•ҲзҺҮжҸҗеҚҮ пјҢ дјҒдёҡж•°еӯ—еҢ–еҚҮзә§ гҖӮ

в–І и§Ҷи§үзү©иҒ”ж—¶д»Ј е•Ҷдёҡз«ҜеҸҳеҢ–

е•Ҷдёҡз«Ҝпјҡд»Ҙйӣ¶е”®дёҡдёәдҫӢвҖ”вҖ”дј з»ҹжЁЎејҸдёӢеёӮеңәз©әй—ҙ гҖӮ

еҚ•еә—жЁЎеһӢпјҡ дҫҝеҲ©еә—пјҡ100m2дҫҝеҲ©еә—Г—2и·Ҝжҷ®йҖҡж‘„еғҸеӨҙ/100m2= 2и·Ҝж‘„еғҸеӨҙ/еә—пјҲзәҰ600е…ғпјүпјҢй…ҚеҘ—и®ҫеӨҮжңүдәӨжҚўжңәгҖҒ зЎ¬зӣҳгҖҒ жҳҫзӨәеҷЁзӯүпјҲзәҰ1000е…ғпјүгҖӮдҫҝеҲ©еә—йқўз§ҜеңЁ30~150m2 пјҢ е№іеқҮеҚ•еә—д»·еҖјйҮҸзәҰеңЁ1500е…ғе·ҰеҸі гҖӮ и¶…еёӮпјҡ1000m2и¶…еёӮГ—2и·Ҝжҷ®йҖҡж‘„еғҸеӨҙ/100m2= 20и·Ҝж‘„еғҸеӨҙ/еә—пјҲзәҰ6000е…ғпјүпјҢеҠ дёҠй…ҚеҘ—и®ҫй…ҚпјҲ4000~6000е…ғпјүгҖӮи¶…еёӮйқўз§ҜеңЁ500~6000m2 пјҢ е№іеқҮеҚ•еә—д»·еҖјйҮҸзәҰ2дёҮе…ғе·ҰеҸі гҖӮ иҙӯзү©е•Ҷеңәпјҡ ж №жҚ®дә§дёҡи°ғз ” пјҢеӨ§еһӢе•Ҷеңәзҡ„е®үйҳІи®ҫеӨҮйңҖжұӮеңЁ8~14е…ғ/е№ізұі гҖӮиҙӯзү©е•Ҷеңәйқўз§ҜеңЁ0.6~10дёҮm2 пјҢ е№іеқҮеҚ•еә—д»·еҖјйҮҸзәҰ50~70дёҮе…ғе·ҰеҸі гҖӮ

й—Ёеә—ж•°йҮҸпјҡ дҫҝеҲ©еә—пјҲ12дёҮпјү+и¶…еёӮпјҲ10+дёҮпјү+е•Ҷеңә&иҙӯзү©дёӯеҝғпјҲзәҰ1дёҮ家пјү пјӣ зҗҶи®әеёӮеңәз©әй—ҙпјҡ дҫҝеҲ©еә—пјҲ~2дәҝпјү+и¶…еёӮпјҲ20~30дәҝпјү+е•Ҷеңә&иҙӯзү©дёӯеҝғпјҲ50~70дәҝпјү=~100дәҝ пјӣ жё—йҖҸзҺҮпјҡ иҫғй«ҳ гҖӮ

в–ІдёӯеӣҪдҫҝеҲ©еә—зҺ°зҠ¶

жүҖд»Ҙ пјҢ AIеҚҮзә§ж—¶д»ЈеёӮеңәз©әй—ҙд№ҹеҸҜд»ҘеҫҲе®№жҳ“жөӢз®— пјҢ еҰӮдёӢеӣҫ гҖӮ

в–ІAIеҚҮзә§ж—¶д»ЈеёӮеңәз©әй—ҙ

еҸҰеӨ– пјҢеңЁж•ҷиӮІгҖҒ е·ҘеҺӮгҖҒеҲ¶йҖ гҖҒ жәҜжәҗзӣ‘з®Ў гҖҒ зү©жөҒ гҖҒ з…ӨзҹҝеҶ¶йҮ‘ гҖҒ зҹіжІ№зҹіеҢ– гҖҒ з”өеҠӣиЎҢдёҡ и§Ҷйў‘зү©иҒ”д№ҹжңүзқҖеҫҲеӨ§зҡ„еҚҮзә§еүҚжҷҜ пјҢ е°Өе…¶еңЁBз«Ҝжңүе№ҝжіӣеә”з”Ё пјҢеӨ§йғЁеҲҶйўҶеҹҹжё—йҖҸзҺҮжӯЈеӨ„дәҺд»Һ0еҲ°1зҡ„иҝҮзЁӢ пјҢжҪңеңЁеёӮеңәз©әй—ҙеҸҜи§Ӯ гҖӮ

в–Іи§Ҷйў‘зү©иҒ”жҪңеңЁз©әй—ҙ

еңЁжё йҒ“з«Ҝпјҡй’ҲеҜ№SMEе®ўжҲ· пјҢ йҫҷеӨҙеҚ жҚ®дё»еҜј гҖӮ

жё йҒ“з«ҜеёӮеңәзү№еҫҒпјҡ е®ўжҲ·зұ»еһӢпјҡ дё»иҰҒй’ҲеҜ№е®¶еәӯеҸҠе°Ҹеҫ®дјҒдёҡе®ўжҲ·пјҲеҰӮе•Ҷи¶…пјү пјӣ й”Җе”®жЁЎејҸпјҡ еҸҜеҲҶдёәзәҝдёӢгҖҒ зәҝдёҠжҺЁе№ҝжё йҒ“ пјҢзӣ®еүҚд»Қд»ҘзәҝдёӢдёәдё» гҖӮзәҝдёӢжё йҒ“еҚіз¬¬дёүж–№з»Ҹй”Җе•Ҷ пјҢеҰӮйӣ¶е”®е•Ҷзҡ„еҚ–еңәпјӣзәҝдёҠжё йҒ“еҚіж·ҳе®қгҖҒ дә¬дёңгҖҒ иҮӘиҗҘз”өе•Ҷзӯүпјӣ еҺӮе•ҶеёғеұҖпјҡ жө·еә·еЁҒи§ҶзӯүеҺӮе•ҶжӢ“еұ•жё йҒ“з«ҜеёӮеңәж—¶ пјҢд»Ҙдё»е“ҒзүҢе’ҢеҲӣж–°е“ҒзүҢеҸҢз®ЎйҪҗдёӢ пјӣ еёӮеңәз©әй—ҙпјҡ зӣ®еүҚжё йҒ“з«Ҝж•ҙдҪ“з©әй—ҙзәҰ400дәҝе…ғпјҲи§Ҷйў‘зӣ‘жҺ§еҸЈеҫ„пјүпјҢе…¶дёӯжө·еә·гҖҒ еӨ§еҚҺеҚ жҚ®еӨ§йғЁеҲҶеёӮеңәпјӣж №жҚ®жҲ‘们жөӢз®—жҪңеңЁеёӮеңәз©әй—ҙеңЁеҚғдәҝе…ғд»ҘдёҠ пјҢиӢҘиҖғиҷ‘и§Ҷйў‘зү©иҒ”иҪ¬еһӢ пјҢе®һйҷ…з©әй—ҙжӣҙеӨ§ гҖӮ

в–ІеӣҪеҶ…ж°‘з”Ёе®үйҳІеҺӮе•ҶеёғеұҖ

в–І еӣҪеҶ…жё йҒ“еёӮеңә规模жөӢз®—

йңҖжұӮеҚҮзә§пјҡ д»ҺеҚ•е“ҒеҲ°еҘ—иЈ…/ж–№жЎҲ пјҢд»ҺзәҜ硬件еҲ°иҪҜ硬件结еҗҲпјҲдә‘жңҚеҠЎзӯүпјүпјҢ AIеҸҠIoTйңҖжұӮе…ҙиө· гҖӮ йҫҷеӨҙеёғеұҖпјҡ жө·еә·жҺЁеҮәжө·еә·дә‘е•Ҷ пјҢеӨ§еҚҺжҺЁеҮәеӨ§еҚҺжё йҒ“ пјҢжҺЁеҠЁжё йҒ“еёӮеңәзҡ„дә‘еҢ–гҖҒ ж•°жҚ®еҢ–гҖҒ еҸҜиҝҪиёӘеҢ– пјҢеҠ ејәеҜ№з»Ҹй”Җе•Ҷз®ЎзҗҶ пјҢиҝӣиҖҢе®һзҺ°жё йҒ“иЎҢдёҡзҡ„规иҢғеҢ–пјӣеҗҢж—¶жҗӯй…ҚзәҝдёӢеҲҶд»“д»“еӮЁжё йҒ“ пјҢжӣҙйҖӮеә”зҺ°д»Јзү©жөҒж–№ејҸ пјҢеё®еҠ©дёӢжёёе®ўжҲ·е®һзҺ°еҝ«е‘ЁиҪ¬ пјҢж•ҙдҪ“е°Ҷжӣҙе…·жңү规模ж•Ҳеә” гҖӮ

зӣ®еүҚеӣҪеҶ…е®үйҳІдјҒдёҡеҸ‘еұ•дё»иҰҒжңүдёӨдёӘзү№зӮ№пјҡйӣҶдёӯеҢ–е’ҢжҷәиғҪеҢ– гҖӮ

в–Іе®үйҳІиЎҢдёҡзҺ°зҠ¶

з–«жғ…еҶІеҮ»дёӢ пјҢ йҫҷеӨҙеҺӮе•ҶжңүжңӣеҠ йҖҹж•ҙеҗҲеёӮеңә гҖӮ 2020е№ҙ3жңҲ15ж—Ҙ пјҢе…ЁеӣҪе®үеҚҸеҗҲдҪңдә’еҠ©иҒ”зӣҹдёҺдёӯе®үзҪ‘йӮҖиҜ·е…ЁеӣҪе®үйҳІдјҒдёҡеҸӮдёҺгҖҠ2020е№ҙдјҒдёҡеӨҚе·ҘеӨҚдә§гҖӢ й—®еҚ·и°ғжҹҘ пјҢ е…ұеӣһ收205д»Ҫжңүж•Ҳй—®еҚ· пјҢи°ғжҹҘз»“жһңеҰӮдёӢпјҡ

дёғжҲҗдјҒдёҡQ1и®ўеҚ•еҮҸе°‘ пјҢдҫӣеә”й“ҫе°ҡжңӘе®Ңе…ЁжҒўеӨҚ гҖӮж №жҚ®й—®еҚ·и°ғжҹҘеҸҚйҰҲ пјҢ 1пјү йңҖжұӮз«Ҝпјҡ еҸ—з–«жғ…еҪұе“Қ пјҢйҷӨдәҶзәўеӨ–жөӢжё©зӯүжҠ—з–«дә§е“Ғзҙ§дҝҸеӨ– пјҢе…¶дҪҷе®үйҳІдә§е“Ғй”Җе”®жғ…еҶөеқҮжңүжүҖдёӢж»‘ пјҢжңү73%зҡ„е®үйҳІдјҒдёҡиЎЁзӨәQ1и®ўеҚ•еҮҸе°‘ пјҢд»…жңү10%зҡ„дјҒдёҡиЎЁзӨәи®ўеҚ•жңӘеҸ—еҪұе“Қ гҖӮ 2пјү дҫӣз»ҷз«Ҝпјҡ30%зҡ„дјҒдёҡиЎЁзӨәдә§дёҡй“ҫе°ҡжңӘжҒўеӨҚ пјҢдҫӣеә”й“ҫз”ҹдә§еҸ—иҫғеӨ§еҪұе“Қ пјҢ 53%зҡ„дјҒдёҡиЎЁзӨәдҫӣеә”й“ҫз”ҹдә§йғЁеҲҶеҸ—еҪұе“Қ гҖӮжӯӨеӨ– пјҢеҸ—зү©жөҒиҝҗиҫ“гҖҒ дәәе·ҘжҲҗжң¬зӯүеӣ зҙ еҪұе“Қ пјҢйғЁеҲҶеҺҹжқҗж–ҷејҖе§ӢеҮәзҺ°ж¶Ёд»·зҺ°иұЎ пјҢ 54%зҡ„дјҒдёҡиЎЁзӨәеҺҹжқҗж–ҷжңүж¶Ёд»·жғ…еҶө пјҢж¶Ёе№…еңЁ10%~30%иҢғеӣҙд№ӢеҶ… гҖӮ

е®үйҳІеҺӮе•ҶйқўдёҙдёҚеҗҢзЁӢеәҰеҺӢеҠӣ пјҢжҲ–е°Ҷеј•еҸ‘ж–°дёҖиҪ®жҙ—зүҢ гҖӮз–«жғ…еҪұе“ҚдёӢ пјҢе®үйҳІеҺӮе•ҶйқўдёҙеӨҡйҮҚеҺӢеҠӣ пјҢ 1пјү йңҖжұӮ延иҝҹйҮҠж”ҫ пјҢ и®ўеҚ•еҗҢжҜ”еҮҸе°‘ пјҢиҗҘ收еўһй•ҝеҠЁеҠӣдёҚи¶іпјӣ2пјү йЎ№зӣ®еҒңе·ҘеҜјиҮҙеүҚжңҹеһ«иө„йҡҫд»ҘеҸҠж—¶еӣһ收 пјҢйғЁеҲҶе®үйҳІеҺӮе•ҶзҺ°йҮ‘жөҒзҙ§еј пјӣ3пјүдёӢжёёе®ўжҲ·еҜ№зәўеӨ–жөӢжё©гҖҒ жҷәиғҪеҢ–йңҖжұӮеўһеҠ пјҢеҜ№е®үйҳІеҺӮе•ҶеҲӣж–°иғҪеҠӣжҸҗеҮәжӣҙй«ҳиҰҒжұӮ гҖӮжҲ‘们и®Өдёә пјҢиЎҢдёҡеҶ…规模е°ҸгҖҒ еҲӣж–°иғҪеҠӣдёҚи¶ізҡ„еҺӮе•ҶжҲ–е°ҶеҠ йҖҹйҖҖеҮәе®үйҳІеёӮеңә гҖӮ

2020е№ҙж–°еҶ з–«жғ…е…ҲеңЁеӣҪеҶ…зҲҶеҸ‘ пјҢеҗҺеҸҲеңЁе…ЁзҗғиҢғеӣҙеҶ…蔓延 пјҢе·ІжҲҗдёәиҫғдёәдёҘйҮҚзҡ„е…Ёзҗғе…¬е…ұеҚ«з”ҹдәӢ件 гҖӮе®үйҳІеҺӮе•Ҷе…Ёе№ҙдёҡз»©йў„и®Ўе°ҶжҢҒз»ӯжүҝеҺӢ гҖӮеңЁжӯӨиғҢжҷҜдёӢ пјҢиүҜеҘҪзҺ°йҮ‘жөҒжҳҜж”Ҝж’‘еҺӮе•ҶйЎәеҲ©жёЎиҝҮвҖңеҜ’еҶ¬вҖқ з”ҡиҮійҳ¶ж®өжҖ§жҸҗй«ҳд»Ҫйўқзҡ„йҮҚиҰҒиғҪеҠӣ гҖӮ йҫҷеӨҙеҺӮе•Ҷиө„йҮ‘е®һеҠӣйӣ„еҺҡ пјҢжңүжңӣйЎәеҲ©з©ҝи¶ҠиЎҢдёҡеә•йғЁ пјҢеҗҢж—¶дҝқжҢҒд»Ҫйўқз”ҡиҮіиҝӣдёҖжӯҘж•ҙеҗҲдёҠдёӢжёёиө„жәҗ гҖӮ

зӣ®еүҚ пјҢ з«һдәүж јеұҖзҡ„йҖ»иҫ‘жӣҙеӨҡзҡ„иҪ¬еҗ‘вҖңиҪҜ件вҖқеёғеұҖ гҖӮ йЎ№зӣ®еҢ–гҖҒ е®ҡеҲ¶еҢ–ж–№жЎҲзҡ„иЎҢдёҡзү№зӮ№пјҡиҰҒжұӮеӨҡеұӮж¬ЎиҪҜ件еёғеұҖ пјҢејәи°ғдёҚеҗҢиҪҜ件зҡ„з»„еҗҲиғҪеҠӣ пјӣ еңәжҷҜеҢ–гҖҒ зўҺзүҮеҢ–зҡ„иЎҢдёҡеә”з”Ёзү№еҫҒпјҡеҗҲдҪңдјҷдјҙиөӢиғҪжңүйҷҗ пјҢ VSжүӢжңәеӨ§еҚ•е“Ғ пјӣ дёӯеҸ°иғҪеҠӣйҮҚиҰҒжҖ§еҮёжҳҫпјҡиҪҜ件зҡ„组件еҢ– пјҢ组件зҡ„еҸҜеӨҚз”ЁжҖ§пјӣеҗҢж—¶дёҚиғҪж”ҫејғе®ҡеҲ¶ пјҢз ”еҸ‘дёӢжІү гҖӮ

в–Іи§Ҷйў‘зү©иҒ”еҺӮе•Ҷе…ёеһӢдёҡеҠЎжһ¶жһ„

дҫӣеә”й“ҫж–№йқў пјҢ дёәеә”еҜ№жө·еӨ–дҫӣеә”й“ҫдёҚзЎ®е®ҡжҖ§ пјҢ е®үйҳІйҫҷеӨҙз§ҜжһҒеӨҮиҙ§пјҡ

2019е№ҙжө·еә·еЁҒи§Ҷж–°еўһиҝ‘55дәҝеӯҳиҙ§ пјҢ е…¶дёӯе…ій”®йӣ¶йғЁд»¶еӨҮиҙ§е‘ЁжңҹеңЁ1~2е№ҙ пјӣ

еӨ§еҚҺиӮЎд»ҪеҗҢж ·з§ҜжһҒеҜ№е…ій”®е…ғеҷЁд»¶еӨҮиҙ§ пјҢ 2019е№ҙеӯҳиҙ§дёӯеҺҹжқҗж–ҷиҙҰйқўдҪҷйўқж–°еўһ6.8дәҝе…ғ гҖӮ

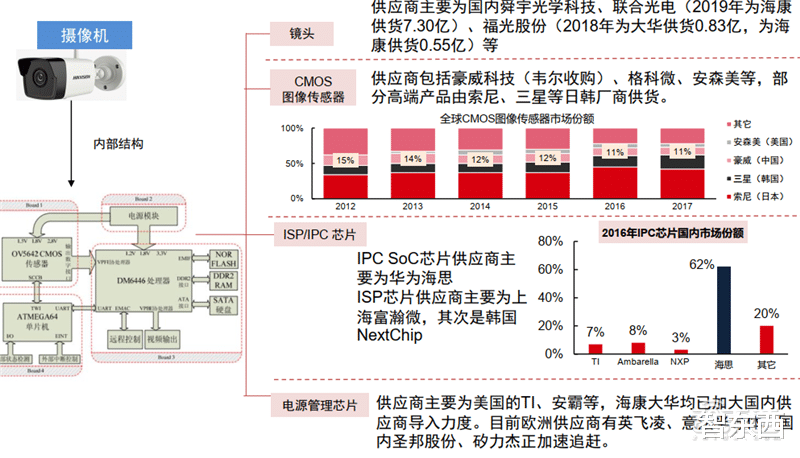

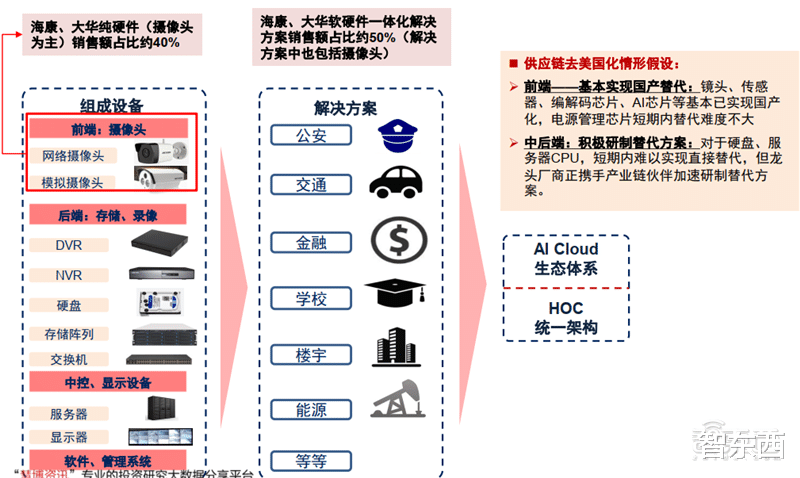

дҫӣеә”й“ҫжғ…еҶөз ”з©¶пјҡ еүҚз«Ҝж‘„еғҸеӨҙдә§е“Ғпјҡеҹәжң¬е®һзҺ°еӣҪдә§жӣҝд»Ј пјҢ AIиҠҜзүҮеҹәжң¬е…·еӨҮеӣҪдә§еҢ–иғҪеҠӣ пјӣ е®үйҳІй•ңеӨҙзҡ„йҮҮиҙӯпјҡд»ҘеӣҪеҶ…зҡ„иҲңе®Үе…үеӯҰ科жҠҖгҖҒиҒ”еҗҲе…үз”өгҖҒзҰҸе…үиӮЎд»Ҫзӯүдёәдё»пјӣ CMOSдј ж„ҹеҷЁзҡ„йҮҮиҙӯпјҡеӣҪеҶ…иұӘеЁҒ科жҠҖпјҲйҹҰе°”иӮЎд»ҪпјүгҖҒж јз§‘еҫ®зӯү пјҢ й«ҳз«ҜйғЁеҲҶжқҘиҮӘзҙўе°јзӯүпјӣ зј–и§Јз ҒиҠҜзүҮзҡ„йҮҮиҙӯпјҡIPCиҠҜзүҮд»Ҙжө·жҖқдёәдё» пјҢ ISPиҠҜзүҮд»ҘеҜҢзҖҡеҫ®дёәдё» пјҢ еӣҪеҶ…еҺӮе•ҶеқҮеҚ дё»жөҒпјӣ з”өжәҗз®ЎзҗҶиҠҜзүҮзҡ„йҮҮиҙӯпјҡд»ҘTIгҖҒе®үйңёзӯүеӣҪйҷ…еҺӮе•Ҷдёәдё» пјҢ жө·еә·еӨ§еҚҺжӯЈз§ҜжһҒеҜје…ҘйқһзҫҺеӣҪдҫӣеә”е•Ҷпјӣ ж–°еҠ е…Ҙзҡ„AIиҠҜзүҮпјҡе®һйӘҢе®Өйҳ¶ж®өдё»иҰҒйҮҮиҙӯиҮӘиӢұдјҹиҫҫGPU пјҢ зӣ®еүҚеӣҪеҶ…зҡ„жө·жҖқгҖҒеҜ’жӯҰзәӘзӯүеҺӮе•Ҷе·ІеҸҜжҸҗдҫӣжӣҝд»Јзҡ„SoCдә§е“Ғж–№жЎҲ гҖӮ

дёӯеҗҺз«Ҝдә§е“Ғпјҡе®үйҳІйҫҷеӨҙжҗәжүӢдҫӣеә”й“ҫеҺӮе•Ҷз§ҜжһҒз ”еҸ‘жӣҝд»Јж–№жЎҲ пјӣ DVR/NVRиҠҜзүҮпјҡдҫӣеә”е•Ҷд»Ҙжө·жҖқдёәдё» пјӣ еӯҳеӮЁзЎ¬зӣҳпјҡе®үйҳІдё»иҰҒйҮҮз”Ёжңәжў°зЎ¬зӣҳ пјҢ дё»иҰҒйҮҮиҙӯиҮӘеёҢжҚ·гҖҒиҘҝж•° пјҢ еҸҜйҮҮз”Ёй«ҳжҲҗжң¬SSDж–№жЎҲжӣҝд»Ј пјӣ жңҚеҠЎеҷЁCPUпјҡе…¬еҸёзӣ®еүҚжңҚеҠЎеҷЁд»Ҙx86жһ¶жһ„дёәдё» пјҢ CPUдҫӣеә”е•Ҷдё»иҰҒдёәIntelпјӣеӣҪеҶ…еҺӮе•Ҷе…ҶиҠҜгҖҒжө·е…үжӯЈз ”еҲ¶x86жһ¶жһ„CPU пјҢ зӣ®еүҚе·Іжңүдә§е“ҒиҗҪең° пјҢ жҖ§иғҪдёҠиҫғеӣҪйҷ…еӨ§еҺӮд»Қжңүи·қзҰ»пјӣеҚҺдёәеҹәдәҺйІІй№Ҹ920иҠҜзүҮжҺЁеҮәжі°еұұжңҚеҠЎеҷЁпјҲARMжһ¶жһ„пјү гҖӮ

в–Ідҫӣеә”й“ҫжӢҶи§ЈвҖ”вҖ”еүҚз«Ҝж‘„еғҸжңә

в–Ідҫӣеә”й“ҫжӢҶи§ЈвҖ”вҖ”AIж‘„еғҸжңәгҖҒDVR/NVRгҖҒжңҚеҠЎеҷЁ

в–ІеӣҪдә§жӣҝд»Ји¶ӢеҠҝ

дёүгҖҒжө·еӨ–ж јеұҖеӣҪеӨ–е®үйҳІиЎҢдёҡзҺ°зҠ¶дё»иҰҒжңүдёӢйқўеӣӣдёӘзү№зӮ№пјҡ

ж•ҙдҪ“еўһйҖҹж…ўдәҺеӣҪеҶ… пјҢеҺҶеҸІдә”е№ҙCAGRиҫҫ7.8%пјӣ

规模зәҰеӣҪеҶ…1.5~2.5еҖҚпјҲ规模дёҮдәҝдәәж°‘еёҒпјүпјҢйў„и®ЎжңӘжқҘCAGRдёә6%~8%пјӣ

еӣҪеӨ–е®үйҳІеҚҮзә§иҝӣзЁӢж…ўдәҺеӣҪеҶ… пјҢзӣ®еүҚжӯЈеӨ„дәҺеҗ‘и§ЈеҶіж–№жЎҲиҪ¬еһӢйҳ¶ж®ө пјӣ

дёҚеҗҢеӣҪ家дёҺең°еҢәд№Ӣй—ҙзҡ„е·®ејӮжҳҺжҳҫ пјӣ

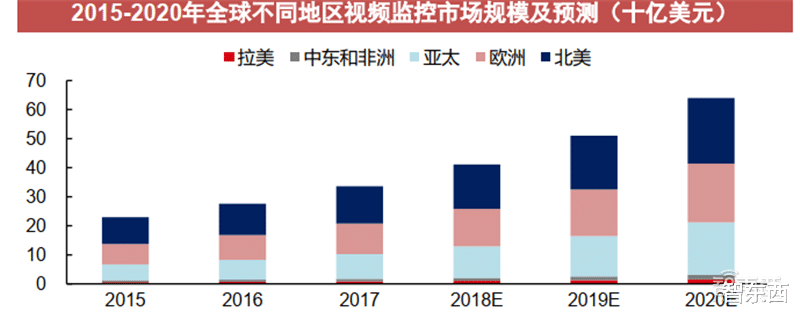

в–Іжө·еӨ–е®үйҳІеёӮеңә

в–І2015-2020е№ҙе…ЁзҗғдёҚеҗҢең°еҢәи§Ҷйў‘зӣ‘жҺ§еёӮеңә规模еҸҠйў„жөӢпјҲеҚҒдәҝзҫҺе…ғпјү

в–І еҗ„ең°еҢәе®үйҳІдә§дёҡз”»еғҸ

иҝ‘е№ҙжқҘеҸ‘иҫҫеӣҪ家д»Ҙдә§е“Ғжӣҙж–°жҚўд»ЈйңҖжұӮдёәдё» пјҢеёӮеңәжҲҗзҶҹеўһйҖҹзЁіе®ҡ пјҢеўһйҖҹзәҰ3%-6% пјҢзӣ®еүҚжӯЈеӨ„дәҺеҗ‘и§ЈеҶіж–№жЎҲиҪ¬еһӢиҝҮзЁӢдёӯпјӣ иҝ‘е№ҙжқҘеҸ‘иҫҫеӣҪ家д»Ҙдә§е“Ғжӣҙж–°жҚўд»ЈйңҖжұӮдёәдё» пјҢеёӮеңәжҲҗзҶҹеўһйҖҹзЁіе®ҡ пјҢеўһйҖҹзәҰ3%-6% пјҢзӣ®еүҚжӯЈеӨ„дәҺеҗ‘и§ЈеҶіж–№жЎҲиҪ¬еһӢиҝҮзЁӢдёӯпјӣ еҸ‘иҫҫеӣҪ家еҺӮе•ҶеҖҫеҗ‘дәҺиҪҜ硬件еҲҶе·Ҙ пјҢиҪҜ件еҸҜйҖӮй…Қеҗ„зұ»зЎ¬д»¶ пјҢе…је®№жҖ§й«ҳ гҖӮ

в–ІеҸ‘иҫҫеӣҪ家е®үйҳІиЎҢдёҡ

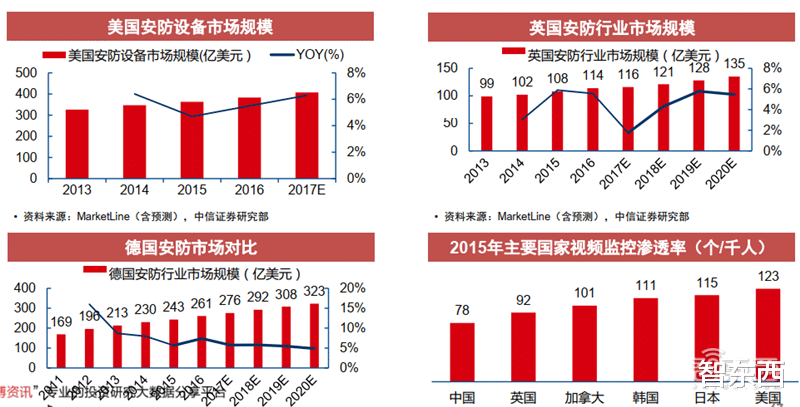

иҖҢж–°е…ҙеӣҪ家方йқў пјҢ еӣҪйҷ…е®үе…ЁеұҖеҠҝи¶ӢдёҘ пјҢж–°е…ҙеёӮеңәй«ҳйҖҹеўһй•ҝ пјҢд»ҘеўһйҮҸйңҖжұӮдёәдё» пјҢжҖ»дҪ“и¶…15% гҖӮ

дәҡжҙІеёӮеңәпјҡд»ҘдёӯеӣҪгҖҒ еҚ°еәҰзӯүдёәд»ЈиЎЁзҡ„дәҡжҙІеёӮеңәдҝқжҢҒй«ҳйҖҹжҲҗй•ҝ пјҢдә§е“ҒеӨҡе…ғеҢ–дё”еҢ…е®№еҠӣејә пјҢ еӣҠжӢ¬й«ҳгҖҒ дёӯгҖҒ дҪҺз«Ҝеҗ„жЎЈж¬Ўдә§е“Ғ пјӣ

еҚ—зҫҺеёӮеңәпјҡд»Ҙе·ҙиҘҝгҖҒ йҳҝж №е»·дёәд»ЈиЎЁ пјҢи§Ҷйў‘зӣ‘жҺ§еёӮеңәйңҖжұӮдәҰеўһй•ҝиҝ…йҖҹ пјӣ

йқһжҙІеёӮеңәпјҡд»ҘеҚ—йқһеҸҠиҘҝеҚ—йқһдёәдё» пјҢеёӮеңәйӣҶдёӯдәҺе·Ҙзҹҝзӣ‘жҺ§е’Ңе•Ҷдёҡзӣ‘жҺ§ гҖӮ

еҸ‘еұ•дёӯеӣҪ家еӨҡеӨ„дәҺе№іе®үеҹҺеёӮе»әи®ҫеҲқжңҹ пјҢдә§е“ҒеӨҡдёәиҝӣеҸЈ пјҢжіЁйҮҚдә§е“Ғд»·ж јпјӣ дёҖеёҰдёҖи·ҜдёңйЈҺ пјҢеҠ©еҠӣеӣҪеҶ…е®үйҳІеҺӮе•ҶжҺҳйҮ‘ж–°е…ҙең°еҢәе®үйҳІеёӮеңә гҖӮ

в–Іе®үйҳІеҺӮе•ҶеҮәжө·йқўдёҙзҡ„жҢ‘жҲҳ

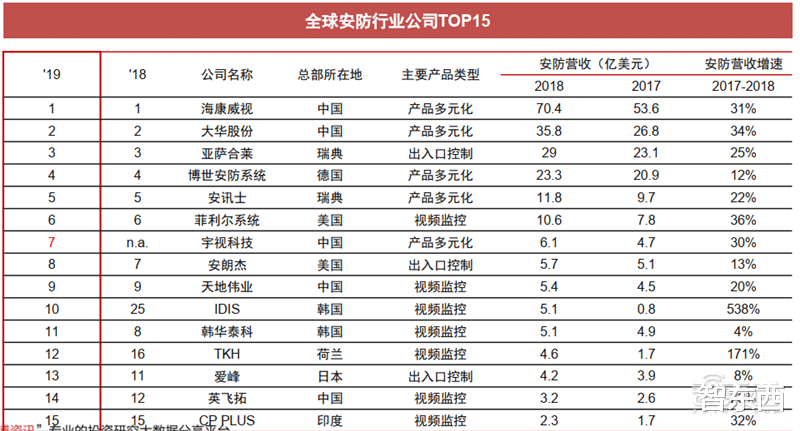

е®үйҳІиЎҢдёҡйҫҷеӨҙеӨҡжҳҜз»јеҗҲзұ»еҺӮе•ҶпјҲ5家пјү гҖҒи§Ҷйў‘зӣ‘жҺ§еҺӮе•ҶпјҲ7家пјү дёҺй—ЁзҰҒеҺӮе•ҶпјҲ3家пјүгҖӮ

в–Іе…Ёзҗғе®үйҳІиЎҢдёҡе…¬еҸёTOP15

и§Ҷйў‘зӣ‘жҺ§еёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҡ

жө·еӨ–еёӮеңәдёӯ пјҢ 2015е№ҙе®үиҝ…еЈ«дёҺжө·еә·еЁҒи§ҶеҚ жҜ”жңҖеӨ§ пјҢеқҮдёә9%пјӣ дё»иҰҒеҺҹеӣ пјҡи§Ҷйў‘зӣ‘жҺ§ж¶үеҸҠеӣҪ家е®үе…Ё пјҢеҗ„ең°йғҪеҖҫеҗ‘дәҺдҪҝз”Ёжң¬ең°еҺӮе•Ҷзҡ„дә§е“Ғ гҖӮ

в–Іи§Ҷйў‘зӣ‘жҺ§дјҒдёҡеёӮеңәд»Ҫйўқ

еӣҪеӨ–е®үйҳІе…¬еҸёзү№зӮ№пјҡ

з ”еҸ‘жҲҗжң¬пјҡ еӣҪеӨ–е…¬еҸёдәәеқҮз ”еҸ‘жҠ•е…ҘеӨҡ пјҢ еӣҪеҶ…дјҒдёҡеҮӯеҖҹе·ҘзЁӢеёҲзәўеҲ©е…·еӨҮз ”еҸ‘иҙ№з”ЁдјҳеҠҝпјӣ

з ”еҸ‘ж–№еҗ‘пјҡ еӨҡж•°еӣҪеӨ–е®үйҳІе…¬еҸёеӨҡдё“жіЁдәҺ硬件ејҖеҸ‘ пјҢеӣҪеҶ…е…¬еҸёеңЁи§Ҷи§үзү©иҒ”иҪ¬еһӢйўҶеҹҹиө°еңЁе…ЁзҗғеүҚеҲ—пјҲжө·еӨ–IBM 20е№ҙ6жңҲе®ЈеёғйҖҖеҮәдәәи„ёиҜҶеҲ«дёҡеҠЎпјү пјӣ

з ”еҸ‘дә§е“Ғпјҡжө·еӨ–иҪҜ件гҖҒ 硬件е®үйҳІдјҒдёҡеҲҶзҰ» пјҢйҡҫд»ҘиҪҜ硬件дёҖдҪ“еҢ– гҖӮ

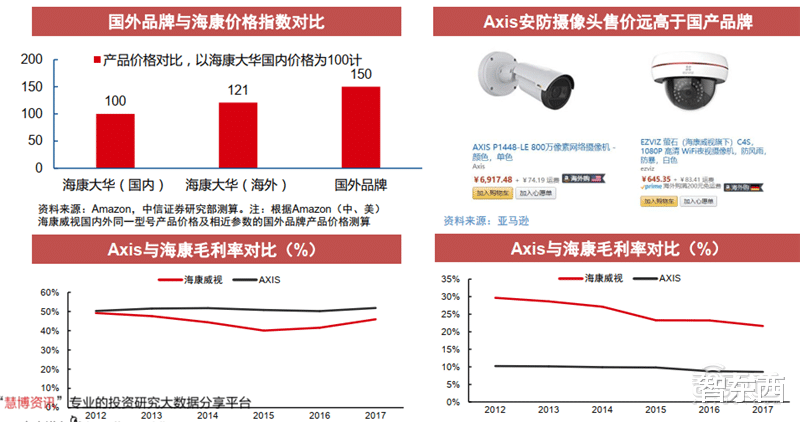

д»ҺзӣҲеҲ©и§’еәҰ пјҢ еӣҪеӨ–е®үйҳІдә§е“Ғд»·ж јиҫғй«ҳ пјҢжҜ”еӣҪеҶ…еҗҢзұ»дә§е“Ғй«ҳ20% пјҢдёҚе…·д»·ж јдјҳеҠҝпјӣ еӣҪеӨ–е®үйҳІдјҒдёҡжҜӣеҲ©зҺҮиҫғй«ҳ пјҢдҪҶеҮҖеҲ©зҺҮдҪҺпјҡ 2016е№ҙжө·еә·еЁҒи§ҶжҜӣеҲ©зҺҮдҪҺдәҺAxis 5.8pcts пјҢ然еҮҖеҲ©зҺҮеҸҚи¶…еҮәAxis 13.1pcts гҖӮ

в–ІзӣҲеҲ©и§’еәҰзңӢеӣҪеӨ–е®үйҳІе…¬еҸё

еӣӣгҖҒ жө·еә·еЁҒи§Ҷжө·еә·еЁҒи§ҶжҳҜз”ұвҖңжөҷжұҹжө·еә·дҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёвҖқдәҺ2001е№ҙжӯЈејҸжҲҗз«Ӣ пјҢ жңҖеҲқе…¬еҸёжҢҒжңүзҷҫеҲҶд№Ӣдә”еҚҒдёҖзҡ„иӮЎжқғ пјҢ еҸҰеӨ–зҷҫеҲҶд№ӢеӣӣеҚҒд№қзҡ„иӮЎжқғз”ұйҫҡиҷ№еҳүжҢҒжңү гҖӮ жө·еә·еЁҒи§Ҷдё»иҰҒз”ҹдә§з¬ҰеҗҲи§Ҷйў‘зӣ‘жҺ§еёӮеңәзҡ„дә§е“Ғ гҖӮ е®ғе°Ҷе…¶е№ҙ收е…Ҙзҡ„8пј…з”ЁдәҺз ”еҸ‘ гҖӮ 2015е№ҙ пјҢ жө·еә·еЁҒи§Ҷз ”з©¶йҷўдҪҚеұ…KITTIиҜ„жөӢдё–з•Ң第дёҖ пјҢ иҝһз»ӯеӣӣе№ҙиқүиҒ”iHSе…Ёзҗғи§Ҷйў‘зӣ‘жҺ§еёӮеңәеҚ жңүзҺҮ第дёҖдҪҚ пјҢ вҖңжө·еә·еЁҒи§ҶвҖқе•Ҷж Үиў«и®Өе®ҡдёәдёӯеӣҪй©°еҗҚе•Ҷж Ү пјҢ жө·еә·еЁҒи§Ҷи·ғеұ…2015е№ҙеәҰвҖңе…Ёзҗғе®үйҳІ50ејәвҖқ第дәҢеҗҚ гҖӮ

еҲ°2015е№ҙеә• пјҢ жҖ»е…ұжңү18000еҗҚе‘ҳе·Ҙе’Ң7181еҗҚе·ҘзЁӢеёҲеңЁе…¶з ”еҸ‘еӣўйҳҹе·ҘдҪң гҖӮ

в–Іжө·еә·еЁҒи§Ҷзҡ„еҶ…йғЁеҸҳйқ©

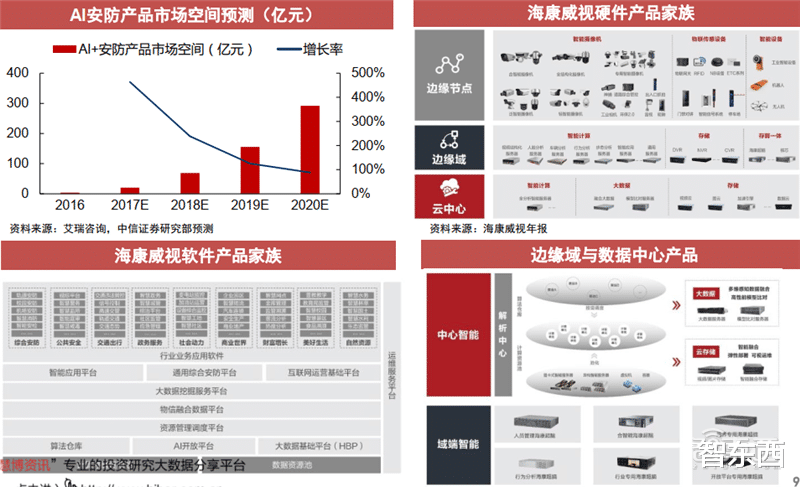

еңЁжҠҖжңҜдёҠ пјҢ жө·еә·ж–°жһ¶жһ„зү№зӮ№жҳҜ组件еӨҚз”Ё пјҢ ж•ҲзҺҮжҸҗеҚҮ гҖӮ

组件пјҡ иғҪзӢ¬з«Ӣе®ҢжҲҗжҹҗйЎ№жҠҖжңҜжҲ–дёҡеҠЎд»»еҠЎзҡ„иҪҜ件еҚ•е…ғ пјҢ д»ҘеҸҜеӨҚз”Ёдёәзӣ®зҡ„иҝӣиЎҢиҪҜ件зҡ„组件еҢ–жӢҶеҲҶе’Ңи®ҫи®Ў пјҢ еҢ…жӢ¬еҹәзЎҖзҺҜеўғ组件гҖҒйҖҡз”ЁжңҚеҠЎз»„件гҖҒе…ұжҖ§дёҡеҠЎз»„件е’ҢиЎҢдёҡдёҡеҠЎз»„件 гҖӮ

жһ„жһ¶пјҡ组件йӣҶжҲҗе’ҢиҝҗиЎҢзҡ„еҹәжң¬зҺҜеўғ пјҢ ж»Ўи¶ідёҚеҗҢдёҡеҠЎеңәжҷҜжҸҗзӮјзҡ„жө·еә·еҹҹи§Ғе’Ңжө·еә·дә‘иҝңдёӨеӨ§жһ„жһ¶е·ІйҖҗжӯҘжҲҗзҶҹ пјҢ ж”ҜжҢҒдәҶеӨ§йҮҸиҪҜ件дә§е“Ғе’Ңе®ҡеҲ¶еҢ–еә”з”Ёзҡ„ејҖеҸ‘ гҖӮ

зӣ®еүҚ пјҢ жө·еә·еЁҒи§ҶеңЁз»ҹдёҖиҪҜ件жҠҖжңҜжһ¶жһ„зҡ„ејҖеҸ‘жЁЎејҸдёӢ пјҢ иҪҜ件дә§е“Ғдёӯ组件еӨҚз”ЁзҺҮиҫҫеҲ°93% пјҢ е№іеқҮжҜҸдёӘдә§е“Ғж–°еўһ组件数仅дёә5дёӘ гҖӮ

в–Іжө·еә·еЁҒи§Ҷз»ҹдёҖиҪҜ件жҠҖжңҜжһ¶жһ„

▲组件еӨҚз”Ёзҡ„дёӨз§Қж–№ејҸ

жө·еә·еЁҒи§Ҷзҡ„зҹӯжңҹй©ұеҠЁеҠӣжңүдёүдёӘ пјҢ еҲҶеҲ«жҳҜж”ҝеәңеӣһжҡ–гҖҒзәўеӨ–зҲҶеҸ‘гҖҒе•Ҷдёҡз«Ҝйҹ§жҖ§и¶і гҖӮ

ж”ҝеәңз«ҜйңҖжұӮеӣһжҡ–пјҡ еҸ—зӣҠдәҺж”ҝеәңз§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ– пјҢзӣёе…ійңҖжұӮйҖҗжӯҘеӣһжҡ– пјҢжҲ‘们з»ҹи®Ўзҡ„2020е№ҙеүҚ5жңҲж”ҝеәңе®үйҳІйЎ№зӣ®жӢӣжҠ•ж ҮйўқеҗҢжҜ”еқҮдёӢж»‘9% пјҢдёҺдёҖеӯЈеәҰзӣёжҜ”е·ІжңүжҳҺжҳҫж”№е–„пјҲ20Q1жӢӣжҠ•ж ҮйҮ‘йўқеҲҶеҲ«еҗҢжҜ”-19%/-29%пјү гҖӮ

з–«жғ…иғҢжҷҜдёӢзәўеӨ–жөӢжё©йңҖжұӮзҢӣеўһпјҡ2020е№ҙеҸ—еҲ°з–«жғ…еҶІеҮ» пјҢе…Ёзҗғе®үйҳІйңҖжұӮеҸ—еҲ°жҠ‘еҲ¶пјҲеӣҪеҶ…зҺҮе…ҲеӨҚиӢҸпјүпјҢдёҺжӯӨеҗҢж—¶зәўеӨ–жөӢжё©йңҖжұӮзҢӣеўһ пјҢеӣҪеҶ…еҫҖе№ҙдёҚи¶іеҚғеҸ° пјҢиҖҢйў„и®Ўд»Ҡе№ҙеҮәиҙ§йҮҸиҫҫ15~20дёҮеҸ°пјҲеҗ«еҮәеҸЈпјү гҖӮ

е•Ҷдёҡз«ҜйңҖжұӮе…·еӨҮйҹ§жҖ§и¶іпјҡ дёҖж–№йқў пјҢеһғеңҫеҲҶзұ»зӯүж–°е…ҙеә”з”ЁеңәжҷҜеҮәзҺ° пјҢеёҰжқҘеўһйҮҸйңҖжұӮпјӣеҸҰдёҖж–№йқў пјҢе•Ҷдёҡз«ҜйңҖжұӮиҪ¬еҸҳдёәдјҒдёҡж•ҲзҺҮжҸҗеҚҮ пјҢй©ұеҠЁеҚ•йЎ№зӣ®ASPеӨ§е№…жҸҗеҚҮ пјҢйў„и®Ўе•Ҷдёҡз«ҜеўһйҖҹй«ҳдәҺеӣҪеҶ…ж•ҙдҪ“еёӮеңә гҖӮ

дёӯжңҹжқҘзңӢ пјҢ AIжӣҝжҚўе’ҢеҲӣж–°дёҡеҠЎй«ҳеўһй•ҝе°ҶжҳҜе…¶й©ұеҠЁеҠӣ гҖӮ

AIпјҡAIдә§е“ҒеҚ•д»·йҖҗжӯҘйҷҚдҪҺеҗҺ пјҢжё—йҖҸзҺҮйҖҗжӯҘжҸҗеҚҮ пјҢиӢҘжё—йҖҸзҺҮиҫҫеҲ°35% пјҢеёӮеңә规模жңүжңӣзӘҒз ҙеҚғдәҝ пјҢй•ҝжңҹзңӢж”ҝеәңз«Ҝжңүжңӣ100%иҰҶзӣ– пјҢе•Ҷдёҡз«Ҝд№ҹе°ҶйҖҗжӯҘжё—йҖҸ гҖӮ

в–Іжө·еә·еЁҒи§Ҷдёӯжңҹй©ұеҠЁеҠӣ

в–Іжө·еә·еЁҒи§ҶеҲӣж–°дёҡеҠЎ

й•ҝжңҹй©ұеҠЁеҠӣжҳҜ пјҢ еҹәдәҺи§Ҷи§үзҡ„жҷәиғҪзү©иҒ”иҪ¬еһӢ гҖӮ

еҸ‘еұ•и¶ӢеҠҝпјҡ йҡҸзқҖAIгҖҒIoTгҖҒ еӨ§ж•°жҚ®жҠҖжңҜжё—е…Ҙж‘„еғҸеӨҙ пјҢе®үйҳІиЎҢдёҡиҫ№з•ҢдёҚж–ӯжЁЎзіҠ пјҢи§Ҷйў‘еӨ§ж•°жҚ®зҡ„еә”з”ЁиҢғеӣҙдёҚеҶҚеұҖйҷҗдәҺдј з»ҹзҡ„е®үе…ЁйҳІжҠӨйўҶеҹҹ пјҢйҖҗжёҗеә”з”ЁеҲ°йқһе®үйҳІйўҶеҹҹпјҲеҰӮе•Ҷи¶…гҖҒ й…’еә—гҖҒ 银иЎҢзӯүпјүпјҢеҹәдәҺи§Ҷи§үжҠҖжңҜзҡ„жҷәиғҪзү©иҒ”еёӮеңәйҖҗжӯҘжҲҗеһӢ гҖӮ

еёӮеңәз©әй—ҙжөӢз®—пјҡ еҹәдәҺи§Ҷи§үзҡ„жҷәиғҪзү©иҒ”дә§дёҡз©әй—ҙиҝңеӨ§дәҺдј з»ҹе®үйҳІ пјҢйў„и®ЎжңӘжқҘе°Ҷи¶…ж•°дёҮдәҝе…ғ

з«һдәүж јеұҖпјҡ дј з»ҹе®үйҳІйҫҷеӨҙдёҺи·Ёз•ҢдјҒдёҡзә·зә·ж¶Ңе…Ҙ пјҢзҹӯжңҹеҶ…еҸҢж–№еңЁз«һдәүдёӯеүҚиЎҢ пјҢзӣ®еүҚдёӨзұ»е…¬еҸёдёҡеҠЎиҫ№з•ҢйҖҗжӯҘиө°еҗ‘жё…жҷ° пјҢй•ҝжңҹжқҘзңӢе®үйҳІйҫҷеӨҙдёҺ科жҠҖе·ЁеӨҙе°ҶеҗҲдҪңе…ұзӯ‘и§Ҷйў‘зү©иҒ”з”ҹжҖҒ гҖӮжө·еә·еЁҒи§ҶдҪңдёәдј з»ҹе®үйҳІйҫҷеӨҙ пјҢеңЁз®—еҠӣгҖҒ з®—жі•гҖҒ ж•°жҚ®зӯүе…ій”®йўҶеҹҹз§ҜзҙҜйӣ„еҺҡ пјҢжңүжңӣеңЁиҪ¬еһӢиҝҮзЁӢдёӯжҢҒз»ӯйўҶе…Ҳ гҖӮ

дә”гҖҒеӨ§еҚҺиӮЎд»ҪйҷӨдәҶжө·еә·еЁҒи§Ҷ пјҢ еӣҪеҶ…еҸҰдёҖеӨ§е®үйҳІе·ЁеӨҙжҳҜеӨ§еҚҺиӮЎд»Ҫ гҖӮ еӨ§еҚҺж·ұиҖ•е®үйҳІйўҶеҹҹ18е№ҙ пјҢе·Ід»ҺжңҖеҲқзҡ„и§Ҷйў‘еҺӢзј©жқҝеҚЎз ”еҸ‘еҲ¶йҖ е•ҶеҸ‘еұ•дёәд»Ҙи§Ҷйў‘дёәж ёеҝғзҡ„жҷәж…§зү©иҒ”и§ЈеҶіж–№жЎҲжҸҗдҫӣе•Ҷ пјҢиҝһз»ӯеҚҒе№ҙиҚЈиҺ·е®үйҳІеҚҒеӨ§е“ҒзүҢ пјҢзЁіеұ…е®үйҳІдёҡйҫҷеӨҙең°дҪҚ гҖӮ

в–ІеӨ§еҚҺиӮЎд»ҪзҠ¶еҶө

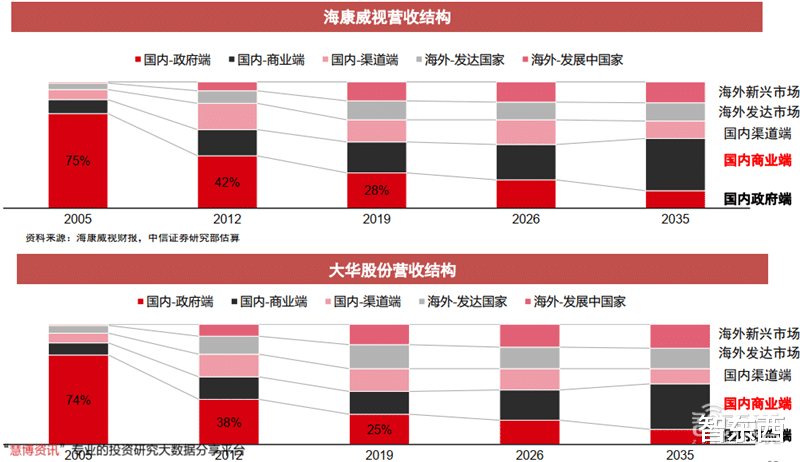

дёҡеҠЎеҚ жҜ”пјҡ17е№ҙд№ӢеүҚеҲҶдёәеүҚдёӯеҗҺз«Ҝ пјҢ 17е№ҙејҖе§ӢйҮҮз”Ёи§ЈеҶіж–№жЎҲдёҺдёҡеҠЎеҲҶзұ» гҖӮ

гҖҗз”өеӯҗе•ҶеҠЎ|жө·еә·еӨ§еҚҺжҺҖиө·е®үйҳІйқ©е‘ҪпјҒ119йЎөжҠҘе‘ҠжҸӯз§ҳдёҮдәҝи§Ҷйў‘зү©иҒ”еёӮеңәгҖ‘жҜӣеҲ©зҺҮеҜ№жҜ”пјҡ19е№ҙжҜ”жө·еә·дҪҺ4.9% пјҢе·®и·қйҖҗжӯҘзј©е°Ҹ пјӣ

еҮҖеҲ©зҺҮеҜ№жҜ”пјҡ дёҺжө·еә·е·®и·қз»ҙжҢҒеңЁ10%е·ҰеҸі

в–ІеӨ§еҚҺиӮЎд»ҪдёҡеҠЎзҠ¶еҶө

дҪңдёәе…Ёзҗғд»…ж¬ЎдәҺжө·еә·еЁҒи§Ҷзҡ„е®үйҳІйҫҷеӨҙ пјҢжҢҒз»ӯж·ұеҢ–дј з»ҹе®үйҳІеёғеұҖ пјҢеҸ—зӣҠйҫҷеӨҙдјҳеҠҝе…¬еҸёеӣҪеҶ…еӨ–еёӮеҚ зҺҮжҢҒз»ӯжҸҗеҚҮ гҖӮеҸҰдёҖж–№йқў пјҢе…¬еҸёжҢҒз»ӯжҺЁеҠЁзҡ„еҶ…йғЁж”№йқ©д№ҹдёәе…¬еҸёвҖңзЁіе®үйҳІвҖқ жҸҗдҫӣдәҶиүҜеҘҪзҡ„дәәеҠӣе’ҢеҲ¶еәҰеҹәзЎҖ гҖӮ

еңЁй©ұеҠЁеҠӣдёҠ пјҢ еӨ§еҚҺеҗҢжө·еә·еЁҒи§Ҷ гҖӮзҹӯжңҹзңӢж”ҝеәңз«Ҝеӣһжҡ–+зәўеӨ–зҲҶеҸ‘+е•Ҷдёҡз«Ҝйҹ§жҖ§и¶і пјҢдёӯжңҹзңӢAIжӣҝжҚў+еҲӣж–°дёҡеҠЎй«ҳеўһй•ҝ пјҢй•ҝжңҹзңӢи§Ҷи§үзү©иҒ”иҪ¬еһӢ гҖӮв–ІеӨ§еҚҺиӮЎд»Ҫй©ұеҠЁеҠӣ

жҷәдёңиҘҝи®Өдёә пјҢ зӣ®еүҚ пјҢ е®үйҳІзҡ„и§Ұи§’е·Із»Ҹ延伸еҲ°дәӨйҖҡгҖҒ家еұ…гҖҒж•ҷиӮІгҖҒеҢ»з–—гҖҒеҹҺеёӮзә§еә”з”ЁзӯүйўҶеҹҹ пјҢ йҖҗжӯҘеҪўжҲҗеҢ…жӢ¬жҷәиғҪдәӨйҖҡгҖҒжҷәиғҪ家еұ…гҖҒе№іе®үеҹҺеёӮгҖҒе®үйҳІ+дәәйҳІгҖҒе®үйҳІдә‘еңЁеҶ…зҡ„ж–°е…ҙеёӮеңә гҖӮ еҸҜд»ҘиҜҙ пјҢ зү©иҒ”зҪ‘еҜ№е®үйҳІиЎҢдёҡзҡ„еҸ‘еұ•иө·еҲ°еҶіе®ҡжҖ§зҡ„дҪңз”Ё гҖӮ и¶ҠжқҘи¶ҠеӨҡзҡ„дј з»ҹе®үйҳІдјҒдёҡйҖҡиҝҮвҖңзү©иҒ”зҪ‘вҖқеҜ»жұӮжӣҙеӨҡе…ғеҢ–зҡ„еҸ‘еұ• пјҢ ж—ЁеңЁдёәз”ЁжҲ·еёҰжқҘжӣҙеҘҪзҡ„дҪҝз”ЁдҪ“йӘҢ гҖӮ иҖҢи§Ҷйў‘зү©иҒ”жӣҙжҳҜз»ҷе®үйҳІиЎҢдёҡжҸ’дёҠдәҶзҝ…иҶҖ пјҢ зү©иҒ”зҪ‘йҖҡиҝҮеүҚз«Ҝзҡ„ж„ҹзҹҘзі»з»ҹйҮҮйӣҶ пјҢ з»ҸиҝҮдј иҫ“зҪ‘з»ңзҡ„ж•°жҚ®жұҮжҖ» пјҢ иҝӣиҖҢе®һзҺ°жө·йҮҸж„ҹзҹҘж•°жҚ®зҡ„еә”з”Ё гҖӮ еҗҢж—¶д№ҹдҝғиҝӣе®үйҳІзі»з»ҹйҖҗжӯҘд»ҺеҚ•зәҜзҡ„е®үйҳІзӣ‘жҺ§еҗ‘иЎҢдёҡе®үе…ЁеҢ–е’ҢеҸҜи§ҶеҢ–з®ЎзҗҶж–№йқўиҝӣиЎҢиҪ¬еҸҳ пјҢ зі»з»ҹжһ¶жһ„д№ҹд»Һз®ҖеҚ•еӯӨз«Ӣзҡ„зі»з»ҹеҗ‘дёҺдёҡеҠЎеҜҶеҲҮзӣёе…ізҡ„з»јеҗҲжҖ§з®ЎзҗҶе№іеҸ°иҝӣиЎҢжј”еҸҳ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҸ°йЈҺ|д»Ҡе№ҙ第7еҸ·еҸ°йЈҺвҖңжө·й«ҳж–ҜвҖқз”ҹжҲҗ жҲ–е°ҶжҳҺеӨ©зҷ»йҷҶжҲ‘еӣҪе№ҝдёңжІҝжө·

- 科еӯҰжҺўзҙў|ж–°жҠҖжңҜиғҪеҝ«йҖҹе°Ҷжө·ж°ҙеҸҳжҲҗйҘ®з”Ёж°ҙ

- е–ңж¬ўиө°иө°еҒңеҒң|жө·жӢ”1800зұізҡ„ең°ж–№жёёи§ҲеҚ—еӨ©ж№–пјҒдёәе•ҘйҮҚеәҶдё°йғҪжјӮжөҒйЈҺжҷҜеҢәзҫҺпјҹ

- еҫ®и§Ӯйқ’еІӣ|йқ’еІӣдёүжөҙпјҢзӢ¬дә«йҡҗеҢҝдәҺеұұжө·й—ҙзҡ„ж—¶е…ү

- зҸ жө·з”ҹжҙ»иө„и®ҜдәӨжөҒ|жҺЁеҠЁзҗҙжҫіж—…жёёеҗҲдҪң, еӨ§жЁӘзҗҙж–Үж—…еұ•зӨәдёӯеҝғ18ж—ҘеңЁжЁӘзҗҙеҸЈеІёжӯЈејҸејҖж”ҫ

- жө·еіЎж—…еҚҡдјҡе°ҶеҗҜ幕 зәҝдёҠвҖңжҗӯеҸ°вҖқдёҠжј”

- | дёҮеӨҡзҰҸејҖеҝғжһңејҖеҝғиЎҘз»ҷз«ҷдә®зӣёдёҠжө·еӨ–ж»©BFCеҲӣж„ҸйӣҶеёӮ

- жө·е…і|пјҲи§Ҷйў‘пјүз”Іиҷ«вҖҰвҖҰйқ’иӣҷпјҹпјҒNOпјҒ

- жө·е…і|и§ЈиҜ»пҪңжө·е…іе°Ҹе§җе§җж•ҷдҪ еҠһзҗҶеҺҹдә§ең°зӯҫиҜҒжҷәиғҪе®ЎеҚ•дёҡеҠЎ

- иҙқйІҒзү№|й»Һе·ҙе«©жө·е…іе…ій•ҝеӣ ж¶үе«ҢиҙқйІҒзү№жёҜеҸЈеҢәзҲҶзӮёжЎҲиў«йҖ®жҚ•