еҪ©з”ө|еӣҪеҶ…еҪ©з”өдёҡжҢҒз»ӯдҪҺиҝ· еҗ„еӨ§еҺӮе•Ҷдәҹеҫ…еҮәи·Ҝ

ж–Үз« еӣҫзүҮ

пјҲж–Ү/ж°ҙжңЁпјүд»Ҡе№ҙзҡ„еҪ©з”өиЎҢдёҡ继з»ӯйЈҺйӣЁйЈҳж‘Үдёӯ гҖӮ

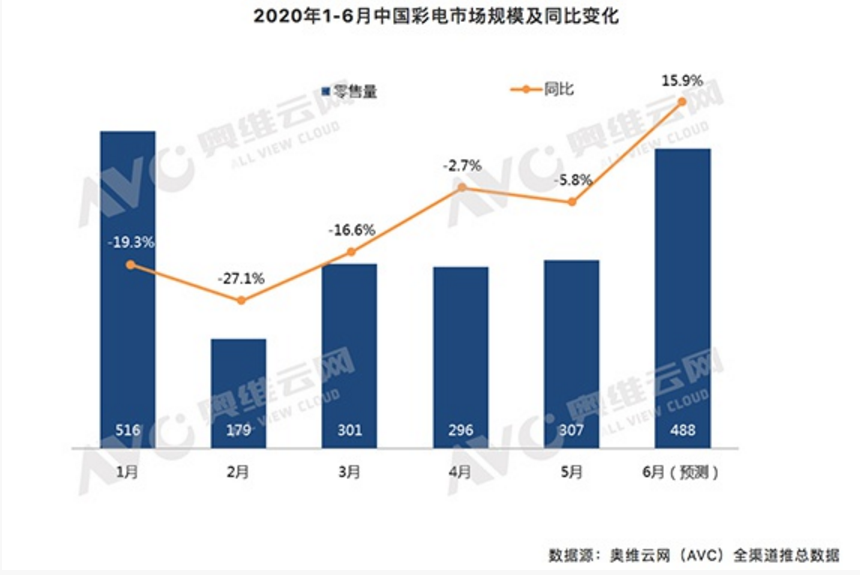

2020е№ҙзҡ„еҪ©з”өдёҡеёӮеңәиЎҢжғ…并没жңүеҫ—еҲ°еҘҪиҪ¬ пјҢ дҫқ旧延з»ӯдәҶ2019е№ҙзҡ„йў“еҠҝ пјҢ жҚ®еҘҘз»ҙдә‘зҪ‘пјҲAVCпјүе…Ёжё йҒ“жҺЁжҖ»ж•°жҚ®жҳҫзӨә пјҢ 2020е№ҙ1-5жңҲдёӯеӣҪеҪ©з”өеёӮеңәйӣ¶е”®йҮҸ规模дёә1599дёҮеҸ° пјҢ еҗҢжҜ”дёӢйҷҚ14.8%пјӣйӣ¶е”®йўқ规模дёә393дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ27.9% гҖӮ

гҖҗеҪ©з”ө|еӣҪеҶ…еҪ©з”өдёҡжҢҒз»ӯдҪҺиҝ· еҗ„еӨ§еҺӮе•Ҷдәҹеҫ…еҮәи·ҜгҖ‘еӣһиҝҮеӨҙеҶҚзңӢ2019е№ҙеёӮеңәиЎЁзҺ° гҖӮ ж №жҚ®еҘҘз»ҙдә‘зҪ‘гҖҒдёӯе•Ҷдә§дёҡз ”з©¶йҷўз»ҹи®Ўж•°жҳҫзӨә пјҢ 2019е№ҙеҪ©з”өеёӮеңәе…Ёе№ҙйӣ¶е”®йҮҸ4772дёҮеҸ° пјҢ еҗҢжҜ”дёӢйҷҚ2.0% пјҢ йӣ¶е”®йўқ1340дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ11.2% гҖӮ

2019е№ҙеҪ©з”өдёҡеўһй•ҝејҖе§ӢеҸ—йҳ» пјҢ иЎҢжғ…жҒ¶еҢ– пјҢ еӨ„дәҺиҝ‘еҚҒе№ҙжқҘеҺҶеҸІжңҖдҪҺеҖј пјҢ жҲҗдёәеҪ©з”өдјҒдёҡжңҖдёәжҢЈжүҺзҡ„дёҖе№ҙ гҖӮ

жҢҒз»ӯдҪҺиҝ·зҡ„еёӮеңәиЎҢжғ…еҠ дёҠз–«жғ…зҡ„еҺӢеҠӣ пјҢ дҪҝе“ҒзүҢйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗй«ҳ пјҢ иЎҢдёҡеҮәжё…зҺ°иұЎеҠ йҖҹ пјҢ е°Ҹе“ҒзүҢе·Іиў«йҖјиҮіиҫ№зјҳи§’иҗҪ пјҢ еӨ§е“ҒзүҢд№ҹеҸӘжҳҜеңЁзҺ°жңүеӯҳйҮҸеёӮеңәдёӯвҖңдҪҺд»·жҠўзӯ№вҖқ пјҢ йқ 规模дјҳеҠҝд»ҘеҸҠд»·ж јжҲҳиҮӘдҝқ гҖӮ

еҜ№дәҺеӨ§е“ҒзүҢжқҘиҜҙеҸҜд»Ҙдҫқжүҳ规模дјҳеҠҝд»ҘдҪҺд»·еҮәиҙ§ пјҢ иҝӣиҖҢж‘Ҡи–„жҲҗжң¬ пјҢ йӮЈд№Ҳе°Ҹе“ҒзүҢеҲҷдёҚе…·еӨҮиҝҷдёҖдјҳеҠҝ гҖӮ

移еҠЁдә’иҒ”зҪ‘ж—¶д»ЈиғҢжҷҜдёӢ пјҢ дј з»ҹеҪ©з”өдјҒдёҡзҡ„дјҳеҠҝжӯЈеңЁиў«йҖҗе№ҙеүҠејұ пјҢ 移еҠЁжҷәиғҪз»Ҳз«ҜжӯЈеңЁи·Ёз•ҢеҸӮдёҺжҠўеӨәеёӮеңәд»Ҫйўқ пјҢ иҝҷз§ҚиғҢжҷҜдёӢ пјҢ еҚідҫҝжҳҜдј з»ҹеҪ©з”өдёҡе·ЁеӨҙд№ҹдёҚеҸҜиғҪж”№еҸҳиҝҷдёҖеӨ§и¶ӢеҠҝ гҖӮ

еҠ д№ӢеӨҚжқӮзҡ„еӣҪйҷ…еҪўеҠҝ пјҢ д»ҺдёӢеҚҠе№ҙејҖе§ӢеӣҪеҶ…иҝҷдәӣеӨҙйғЁе“ҒзүҢеӨ§жҰӮзҺҮдјҡжҠҠиҗҘ收жҠјжіЁеңЁеӣҪеҶ…зҡ„еёӮеңәд»Ҫйўқдёӯ пјҢ еҜ№жҜ”жҢӨжҖје°Ҹе“ҒзүҢ пјҢ е·ЁеӨҙд№Ӣй—ҙзҡ„жӢјжҠўдјҡжӣҙдёәжҝҖзғҲ пјҢ еҪ©з”өдёҡзҡ„йҸ–жҲҳжүҚеҲҡеҲҡејҖе§Ӣ гҖӮ

д»·ж јжҲҳе°ҶжҲҗдёәдёӢеҚҠе№ҙиЎҢдёҡдё»иүІи°ғ

еҘҘз»ҙдә‘зҪ‘пјҲAVCпјүйў„и®Ў пјҢ 2020е№ҙдёӢеҚҠе№ҙеҪ©з”өеёӮеңәйӣ¶е”®йҮҸ规模2573дёҮеҸ° пјҢ еҗҢжҜ”еҫ®йҷҚ0.9%пјӣйӣ¶е”®йўқ规模638дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ9.7% гҖӮ 2020е№ҙе…Ёе№ҙеҪ©з”өеёӮеңәйӣ¶е”®йҮҸ规模е°Ҷиҫҫ4660дёҮеҸ° пјҢ еҗҢжҜ”дёӢйҷҚ4.8% пјҢ йӣ¶е”®йўқ规模1144дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ16.5% гҖӮ

иҝҷдёҖиЎҢдёҡи¶ӢеҠҝзҡ„йў„еҲӨз»қдёҚжҳҜеҚұиЁҖиҖёеҗ¬ пјҢ дј з»ҹеҪ©з”өе·ЁеӨҙйқўдёҙзҡ„并йқһжҳҜиЎҢдёҡеҶ…йғЁзҡ„еҶІзӘҒ пјҢ жӣҙеӨҡдә’иҒ”зҪ‘з”өи§Ҷе“ҒзүҢзҡ„еҙӣиө· пјҢ дјҡи®©иҝҷз§ҚеұҖеҠҝжӣҙеҠ зҙ§еј пјҢ еҰӮе°ҸзұігҖҒеҚҺдёәзҡ„еҸӮжҲҳ пјҢ дјҡи®©жң¬е°ұйҖҗжӯҘиҗҺзј©зҡ„з”өи§ҶеёӮеңәеҸҳеҫ—ејӮеёёжӢҘжҢӨ гҖӮ

еңЁиҝҷдёҖиғҢжҷҜдёӢ пјҢ еҗ„еӨ§еҺӮе•Ҷж— з–‘е°Ҷдјҡзә·зә·еҗҜеҠЁд»·ж јжҲҳжүӢж®ө пјҢ дё”еҠӣеәҰжӣҙдјҡи¶…иҝҮд»ҘеҫҖ пјҢ еӣ дёәеҸӘжңүдҪҺд»·жүҚиғҪеҝ«йҖҹгҖҒжңүж•Ҳеә”еҜ№зңјеүҚзҡ„зҮғзңүд№ӢжҖҘ гҖӮ дёҚиҝҮжӢүдҪҺд»·ж јзҡ„еёӮеңәж•Ҳжһңеә”иҜҘдёҚдјҡеӨӘжҳҺжҳҫ пјҢ еұһдәҺжқҖж•ҢдёҖеҚғиҮӘжҚҹе…«зҷҫ пјҢ зӣёдә’жҚҹиҖ—еҗ„иҮӘе…ғж°” гҖӮ

еә“еӯҳеҺӢеҠӣдёҠеҚҮ дёӢжІүеёӮеңәеҸҜз–Ҹи§Јпјҹ

дёӢеҚҠе№ҙеҪ©з”өдјҒдёҡдёҺз”өе•Ҷжё йҒ“зҡ„еҗҲдҪң规模гҖҒдјҳжғ еҠӣеәҰдјҡжҳҺжҳҫеҠ еӨ§ пјҢ еҖҹеҠ©з”өе•ҶејәеӨ§зҡ„жөҒйҮҸз–Ҹ散规模зҡ„жІүж·Җ пјҢ еҠ дёҠжҺ§еҲ¶жҲҗжң¬зҡ„еҺҹеӣ пјҢ зәҝдёҠжё йҒ“еҚ жҜ”еҸҜиғҪдјҡеӣ жӯӨеүҠејұ пјҢ еҗҢж—¶дёӢжІүеёӮеңәеҲҷдјҡжҲҗдёәе·ЁеӨҙжӢјжҠўзҡ„дё»жҲҳеңә гҖӮ

жҚ®еҘҘз»ҙдә‘зҪ‘пјҲAVCпјүе…Ёжё йҒ“жҺЁжҖ»ж•°жҚ®жҳҫзӨә пјҢ 2020е№ҙеүҚ5жңҲ пјҢ зәҝдёҠеёӮеңәйӣ¶е”®йҮҸ规模989дёҮеҸ° пјҢ еҗҢжҜ”еўһй•ҝ13.5%пјӣзәҝдёӢеёӮеңәйӣ¶е”®йҮҸ规模610дёҮеҸ° пјҢ еҗҢжҜ”дёӢйҷҚ39.3% гҖӮ зәҝдёҠеёӮеңәд»ҪйўқиҝӣдёҖжӯҘжү©еј пјҢ 1-5жңҲзәҝдёҠеёӮеңәйӣ¶е”®йҮҸеҚ жҜ”иҫҫ61.9% гҖӮ

еёӮеңәиҗҺзј©гҖҒй”ҖйҮҸй”җеҮҸдјҡеңЁжҒ’еӨ§зЁӢеәҰдёҠеҠ йҮҚеҺӮе•Ҷзҡ„еә“еӯҳеҺӢеҠӣ пјҢ еҜ№дәҺдёҖдәҢзәҝеёӮеңәжқҘиҜҙеҪ©з”өдјҒдёҡзҡ„дә§е“ҒеҲӣж–°дјјд№ҺзҰ»ж¶Ҳиҙ№иҖ…йңҖжұӮиҝҳжңүдёҖе®ҡи·қзҰ» пјҢ еҫҲеӨҡеҺӮе•ҶжҠҠзңје…үж”ҫеңЁдёүеӣӣзәҝд»ҘеҸҠеҶңжқ‘еёӮеңә пјҢ дҪҶжҳҜз”ұдәҺзӣ®еүҚж¶Ҳиҙ№ж„ҸиҜҶдёҚжҳҜеҫҲз§ҜжһҒ пјҢ иҖҢдё”еҜ№дәҺеҪ©з”өиҝҷзұ»е®¶з”өдә§е“ҒеҶңжқ‘еёӮеңәдёҺеҹҺеёӮеёӮеңәзҡ„дҝқжңүйҮҸе·®и·қе…¶е®һ并дёҚеӨ§ гҖӮ

ж—©еңЁ2018е№ҙеҶңжқ‘дёҺеҹҺеёӮй—ҙеҗ„иҮӘзҡ„еҪ©з”өдҝқжңүйҮҸе·ІдёҚзӣёдёҠдёӢ гҖӮ жҚ®еӣҪ家еӣҪ家з»ҹи®ЎеұҖеҸҠжҷәз ”е’ЁиҜўж•°жҚ®з»ҹи®ЎжҳҫзӨә пјҢ 2018е№ҙеә•е…ЁеӣҪеұ…ж°‘з”өи§ҶжңәдҝқжңүйҮҸиҫҫеҲ°119.3еҸ°/зҷҫжҲ· гҖӮ е…¶дёӯеҹҺй•Үеұ…ж°‘з”өи§ҶжңәдҝқжңүйҮҸиҫҫеҲ°121.3еҸ°/зҷҫжҲ· пјҢ еҶңжқ‘еұ…ж°‘з”өи§ҶжңәдҝқжңүйҮҸиҫҫеҲ°116.6еҸ°/зҷҫжҲ· гҖӮ

жүҖд»Ҙж—¶иҮід»Ҡж—Ҙ пјҢ вҖңдёӨзәҝеёӮеңәвҖқзҡ„з”өи§ҶжңәдҝқжңүйҮҸе·®и·қеҮ д№ҺејҘеҗҲ пјҢ еңЁжӯӨиғҢжҷҜдёӢ пјҢ еҜ„еёҢжңӣдәҺвҖңдҪҺзәҝвҖқеёӮеңәзҡ„еҗ„еӨ§еҺӮе•Ҷдјҡ收иҺ·еӨҡеӨ§жғҠе–ңиҝҳеҫҲйҡҫиҜҙ гҖӮ

дёҚиҝҮ пјҢ зӣёжҜ”дәҺдёҖзәҝеёӮеңәзҡ„ж¶Ҳиҙ№иҖ…жқҘиҜҙ пјҢ вҖңдҪҺзәҝвҖқеёӮеңәж¶Ҳиҙ№иҖ…еҜ№еҪ©з”өвҖңжҚўж–°вҖқзҡ„йңҖжұӮиҝҳжҳҜзЁҚеҫ®иҰҒејәдёҖдәӣ пјҢ дҪҶиҝҷз§ҚйңҖжұӮеҝ…йЎ»ж»Ўи¶іеҮ дёӘжқЎд»¶пјҡ第дёҖ家з”өж¶Ҳиҙ№ж”ҝзӯ–иЎҘиҙҙ пјҢ 第дәҢеҺӮе•Ҷдјҳжғ еҠӣеәҰе…·еӨҮи¶іеӨҹеҗёеј•еҠӣ пјҢ 第дёүе“ҒиҙЁиҰҒзӣёиҫғеҺҹжңүеҪ©з”өжңүжҳҺжҳҫжҸҗеҚҮ пјҢ еӣ дёәвҖңдҪҺзәҝвҖқж¶Ҳиҙ№иҖ…еҜ№д»·ж јзҡ„ж•Ҹж„ҹеәҰжҳҜйқһеёёй«ҳзҡ„ пјҢ еҗҢж—¶жҖ§д»·жҜ”иҰҒжұӮд№ҹжӣҙе®һеңЁ гҖӮ

зӣ®еүҚеӣҪеҶ…еҗ„дё»иҰҒеҪ©з”өеӨҙйғЁеӨ§еҺӮ пјҢ йғҪе·ІеңЁеӣҪеӨ–и®ҫз«Ӣз ”еҸ‘еҹәең°гҖҒз”ҹдә§еҠ е·ҘеҺӮгҖҒд»ҘеҸҠжө·еӨ–иҗҘй”Җжё йҒ“ пјҢ д№ҹйғҪеҗ„иҮӘеҚ жҚ®дәҶдёҚе°Ҹзҡ„еёӮеңәд»Ҫйўқ пјҢ еңЁдёҖдәӣиҫғеҸ‘иҫҫеӣҪ家主жҺЁй«ҳз«Ҝе“ҒзүҢгҖҒеңЁдёҖдәӣеҸ‘еұ•дёӯеӣҪ家еҲҷдё»жҺЁдёӯдҪҺз«ҜеӨ§дј—еҢ–дә§е“Ғ пјҢ дҪҶжҳҜз”ұдәҺз–«жғ…еңЁжө·еӨ–зҡ„蔓延д»ҘеҸҠеӣҪйҷ…еҜ№жҠ—еҪўеҠҝзҡ„дёҚжҳҺжң— пјҢ жө·еӨ–иҗҘ收方йқўжҒҗжҖ•д№ҹиҫғдёәеҗғеҠӣ гҖӮ жүҖд»Ҙ пјҢ йүҙдәҺжӯӨжғ…еҶө пјҢ д»Ҡе№ҙзҡ„дё»еҠӣеёӮеңәе°Ҷдјҡй”Ғе®ҡеңЁеӣҪеҶ… пјҢ дёҚиҝҮеҜ№дәҺж¶Ҳиҙ№иҖ…жқҘиҜҙ пјҢ дёӢеҚҠе№ҙд№ҹдјҡиҝҺжқҘжӣҙеӨҡзү©зҫҺд»·е»үзҡ„еҪ©з”өдә§е“Ғ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зү№жң—жҷ®з–ҜзӢӮеҜ№еҚҺдёӢзӢ жүӢпјҢзҫҺеӣҪеҶ…еҚҙдј еҮәдёҘеҺүиӯҰе‘ҠпјҢз»Ҳе°ҶеҗһдёӢиҮӘеҲ¶жҜ’иҚҜ

- еӣҪеҶ…йңҖжұӮејәжҺЁй“Ғзҹҝзҹід»·ж јж”ҖеҚҮ еҗҺз»ӯдҫӣеә”жҲ–и¶Ӣзҙ§

- жІіеҚ—е»әдёҡ|жІіеҚ—е»әдёҡеҘіи¶ід»Ҡж—ҘеҮәеҫҒ йҰ–жҲҳеӣҪеҶ…еҠІж•ҢжӯҰжұүжұҹеӨ§

- е°ҸзӨјжёёжҲҸ|е…ЁзҗғзҙҜи®ЎзҺ©е®¶5000дёҮзҡ„гҖҠжҳҹйҷ…жҲҳз”ІгҖӢпјҢдёәдҪ•еңЁеӣҪеҶ…зҒ«дёҚиө·жқҘпјҹ

- 委еҶ…з‘һжӢү|马жқңзҪ—пјҡжҲ‘е°ҶжҳҜ委еҶ…з‘һжӢүеӣҪеҶ…йҰ–дёӘж–°еҶ з–«иӢ—жҺҘз§ҚиҖ…

- еӣҪеҶ…|2019е№ҙеӣҪеҶ…ж–°жқҖиҸҢеүӮзҷ»и®°е“Ғз§Қе’Ңж•°йҮҸйҒҘйҒҘйўҶе…ҲпјҢ13з§Қж–°зҷ»жқҖиҸҢеүӮиҜҰи§Ј

- и…ҫи®Ҝ|еӣҪеҶ…еёӮеңәеҰӮжӯӨвҖңй’Ҳй”ӢзӣёеҜ№вҖқпјҢи…ҫи®Ҝдјҡиө°еҗ‘еһ„ж–ӯеҗ—пјҢи§ЈеҜҶзңҹзӣёгҖӮ

- еӣҪеҶ…е®Ҹи§Ӯ|з»ҸжөҺзӨҫдјҡеҸ‘еұ•з»ҹи®ЎеӣҫиЎЁпјҡе·Ҙдёҡдә§е“Ғдҫӣз»ҷиғҪеҠӣиҫғеҝ«еўһй•ҝпјҲ第еӣӣж¬Ўе…ЁеӣҪз»ҸжөҺжҷ®жҹҘз»“жһңпјү

- жё…жё…и¶Јж—…иЎҢ|еӣҪеҶ…вҖңжңҖиғҪе–қвҖқзҡ„дёӨеә§еҹҺеёӮпјҢдёҖдёӘеңЁеҢ—ж–№дёҖдёӘеңЁеҚ—ж–№пјҢдҪ еҚҙжІЎеҺ»иҝҮ

- дёҡеҶ…дәәеЈ«пјҡй—ІйұјжҲ–жҲҗеӣҪеҶ…KindleжңҖеӨ§жөҒйҖҡе№іеҸ°