狭义平衡计分卡的框架及构成要素

狭义的平衡计分卡与战略地图一样 , 由财务、客户、内部业务流程以及学习与成长四个层面构成 , 是通过将战略地图四个层面的目标转化为衡量指标和目标值 , 并制定行动方案和预算计划的管理工具 。 需要特别注意的是 , 战略地图所制定的目标与平衡计分卡中的目标需要完全保持一致 , 这是平衡计分卡体系化战略为行动的重要体现 。

(一)平衡计分卡的框架及其逻辑关系

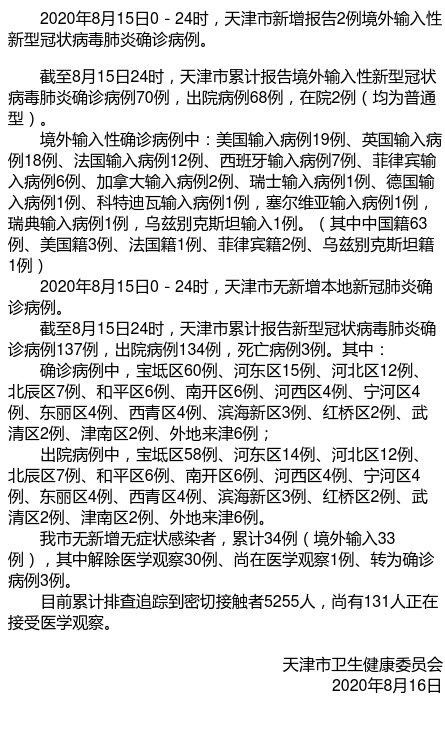

【狭义平衡计分卡的框架及构成要素】1.平衡计分卡的框架

平衡计分卡的表现形式是一张二维的表格 , 如表所示 。 其纵向是财务、客户、内部业务流程、学习与成长四个层面 , 横向是目标、指标、目标值、行动方案和预算五个要素 。 由于战略地图和平衡计分卡是相配套使用的 , 因此在战略地图被开发出来之后 , 平衡计分卡四个层面的目标也就随之确定 , 也就是说 , 制作平衡计分卡的过程实际上就是针对每个目标确定其指标、目标值、行动方案和预算 。

文章图片

平衡计分卡(样表)

2.平衡计分卡的逻辑关系

平衡计分卡的逻辑关系包括两个方面:一是四个层面及其目标之间在纵向上因果关系与战略地图是一致的 , 这里不再赘述;二是目标、指标、目标值、行动方案和预算之间的横向推导关系 。 具体来说 , 目标是战略与绩效指标之间的桥梁 , 它说明了战略期望达成什么 , 即要想实现战略 , 组织在各层面中要做好哪些事情;指标则紧随目标 , 用以衡量该目标的实现程度;目标值是针对指标而言的 , 说明了该目标在特定指标上的期望绩效水平;行动方案说明了组织怎么做才能实现预定的战略目标 , 制定行动方案要综合考虑目标、指标和目标值;预算则说明了实施行动方案所需的人、财、物等资源 。 由于指标是由目标推导出来的 , 而目标之间具有因果关系 , 因此指标之间也形成了一定的关联关系 。 从整体上看 , 平衡计分卡的逻辑关系是一个由纵向因果关系、横向推导关系以及指标关联关系构成的网状结构 , 如图所示 。

文章图片

平衡计分卡的逻辑关系

(二)平衡计分卡的构成要素

从上述的框架中可以看出 , 平衡计分卡的基本构成要素包括目标、指标、目标值、行动方案和预算 。 在很多情况下 , 明确绩效管理责任制也是平衡计分卡的重要构成要素 。

1.目标及其类型

目标是组织在一定时期的特定绩效领域内所希望取得的理想成果 , 是战略的重要组成部分 。 目标指出了组织有效实施战略所必须做好的事情 , 是对组织使命、愿景和战略的展开和具体化 , 在战略所选择的比较宽泛的优先权与用于绩效评价状况的指标之间架起了一座桥梁 , 它们比战略的内容具体 , 但比绩效指标抽象 。 通过战略地图 , 组织的战略在组织、部门和个人三个层面均被具体化为一整套财务目标、客户目标、内部业务流程目标、学习与成长目标 。 这些目标围绕战略主题 , 并与之协同 , 形成若干战略绩效领域 , 共同支撑组织战略的实现 。 下面我们将根据目标的具体类型对平衡计分卡中的目标进行分析 。

(1)长期目标、中期目标、短期目标 。 从价值创造周期来看 , 平衡计分卡中内部业务流程层面的目标可以被划分为长期目标、中期目标和短期目标 。 平衡计分卡的构成是以战略主题为基本单元的 , 而单个战略主题的确定主要是对内部业务流程层面中少数关键的流程进行组合 , 继而通过因果关系链与财务、客户以及学习与成长的目标进行连接 , 这就意味着内部业务流程中价值创造的长短波将决定不同战略主题在时间期限上的区分 。 不同时限战略主题的组合能够从整体上直接反映战略的意图 , 保证组织在短期利益和长远发展之间取得有效平衡 , 从而实现股东价值的持续增长 。 通常 , 得益于运营管理流程改善的成本节约一般在6~12个月的时间内能显现成效;源于加强客户关系的收入增长通常需要12~24个月;创新流程一般需要24~48个月的时间内才能产生收入和利润改善;法规和社会流程的好处是能规避诉讼和倒闭以及提高组织的社会形象 , 但这需要更长时间才能获得 , 如图所示 。

文章图片

不同的价值创造周期

(2)组织目标、部门目标、个人目标 。 从组织的纵向协同来看 , 平衡计分卡是通过分层进行承接和分解的方式 , 把战略转化为组织目标、部门目标和个人目标的 。 根据组织不同层级的主要作用 , 这三类目标的侧重点有所不同 。 组织目标主要是创造企业价值 , 即把各个分散的业务单元和职能部门的不同工作协同起来 , 实现“1+1>2”的功效;部门目标主要创造客户价值 , 即通过生产以及提供产品和服务传递客户价值主张 , 从而创造企业利润;个人目标则是落实战略 , 即通过决策和执行具体落实战略行动方案和运营计划 。

(3)共享目标、分享目标、特有目标 。 从组织的横向协同来看 , 平衡计分卡是按照分工与协作相结合的原则 , 把部门和个人的目标划分为共享目标、分享目标和特有目标的 。 共享目标是指目标所确定的事项是一个整体 , 不可分解 , 是需要不同部门或不同员工合作才能完成的目标 。 分享目标是指目标所确定的事项虽然是一个整体 , 但是可以分解 , 是不同部门或不同员工根据各自的职责承担部分任务 , 按照各自所处的流程节点位置进行衔接和配合完成的目标 。 特有目标则是根据职责、权限的划分 , 由单个部门或员工独立完成的目标 , 该目标的完成通常不需要他人协作 。

2.指标及其类型

指标是衡量目标实现程度的标尺 , 是对绩效因子或绩效维度进行提炼后形成的评判绩效状况的媒介 。 通常对单个指标进行评价所形成的结果只能反映绩效的某个方面 , 只有从工作的数量、质量、时间、成本、效率、效果等不同维度进行指标的设计和组合 , 组织才能得到一个综合的评价结果 , 从而使其真实地反映目标的预期绩效与实际绩效的吻合程度 。 因此 , 在平衡计分卡中 , 指标也被划分为不同类别 。

(1)财务指标与非财务指标 。 平衡计分卡在保留财务指标的同时 , 将非财务指标划分为客户类指标、流程类指标和无形资产类指标 , 从而形成一个基于目标因果关系链的有机指标体系 。

(2)客观指标与主观判断指标 。 将指标分为定性指标和定量指标是管理实践中最为常见的做法 。 实际上 , 定性指标和定量指标都能转化为数值形式 , 这就模糊了两者之间的界限 。 为避免这一现象 , 平衡计分卡将定性指标和定量指标之分改为主观判断指标和客观指标之分 。 两者的区别在于 , 组织对主观判断指标的评价建立在对数据和信息的综合分析之上 , 受制于评价者的知识、经验和主观感受 , 而对客观指标的评价则依赖于直接的数据 。

(3)前置指标与滞后指标 。 平衡计分卡为了凸显价值创造过程中绩效结果和驱动因素之间的因果关系 , 将指标划分为前置指标和滞后指标 , 并力求在两者之间取得平衡 。 平衡计分卡把前置指标纳入到组织绩效管理的体系中 , 弥补了以往的绩效管理工具只重视滞后指标的片面性 , 使那些对组织成功有利的、不容易被发现和评价的行为能够得以衡量 , 如表所示 。

文章图片

滞后指标与前置指标的比较

推荐阅读

- 聊基金:交银定期支付双息平衡混合519732,一支不一样的基金

- 昆仑|CORUM昆仑表全球品牌大使胡兵担当“一日店长”,讲解时计分享穿搭心得

- 王者荣耀|8月17日英雄平衡性调整公告

- 拍照摄影|摄影中的技术与艺术创造力—在拍摄中找到平衡点有多重要?

- 小理|三国杀:刘焉祢衡太强破坏平衡?那是你没见过当年的高达一号

- 战情解码|中国的歼轰-7为什么不卖?性能堪比苏-34,会破坏地区军力平衡

- 中国证券报|“小众”品类升温 股债平衡型基金受追捧

- 中国的歼轰-7为什么不卖?性能堪比苏-34,会破坏地区军力平衡

- 均线平衡点

- 白俄罗斯玩起平衡木:主动邀请俄罗斯乌克兰,雇佣兵暂时谁都不给