这一次,应该很难见到“大萧条”( 二 )

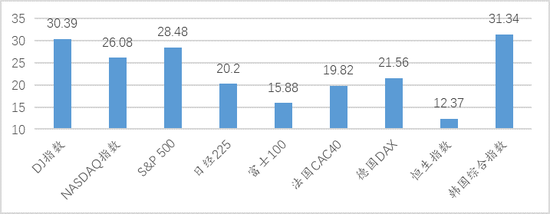

图1、本轮低点股市反弹力度超过10%的全球部分重要股市(%)尤其是美国股市较大的反弹 , 大幅度收窄了年初至今的跌幅 。 年初至4月17日DJ指数、纳斯达克指数、标普500指数分别下跌了15.05%、3.59%和11.03% 。 美国股指为什么能出现如此大幅度的反弹 , 可能的原因有三个:第一是流动性得到缓解;第二是在疫情可控的预期下 , 市场投资者可能预期的不是2020年的企业现金流 , 而是预期2021年或者更长期的现金流 。 换言之 , 投资者自己放长了对企业现金流的预期期限 。 第三是受到疫情冲击反而增长的行业 , 比如医疗行业、网购行业等等 。 当然未来还会出现反复波动 , 在渐进复工和疫情反复风险之间的权衡与纠结中波动 。 总体上 , “大应对”的宏观政策有效的缓冲了经济深度下滑对金融体系造成的持续冲击 , 不要出现金融对经济的反向负面冲击 , 这是1929-33年“大萧条”的深刻教训 。四、目前尚未看到“大冲击”下“以邻为壑”的贸易政策 。 经济史学家麦迪森在《世界经济千年史》中阐述了“以邻为壑”的贸易政策是重商主义的产物 。 从16世纪到19世纪 , 在英格兰和欧洲大陆 , 当时人们习惯地认为国际竞争就是“以邻为壑” 。 1700-1820年是一个英国通过“以邻为壑”战略逐步成为世界商业霸主的时期 , 而荷兰地位的下降与英国这种贸易政策紧密相关 。 1929-33年“大萧条”持续时间长达4年之久 , 与美国“以邻为壑”的贸易政策密切相关 。 1930年美国出台了《斯穆特—霍利关税法案》对3000多种进口商品征收高达60%的关税 , 欧洲各国也采取了报复性行为 , “以邻为壑”的逆周期贸易政策盛行 , 结果导致了全球性的贸易大收缩和经济大衰退 。 这一次 , 在疫情防控至今我们尚没有看到“以邻为壑”贸易政策的出台 , 看到了部分国家口罩等疫情防控物质进口关税的下调现象 , 但不排除未来会出现贸易摩擦风险 。五、全球共同抗疫和主权债务减免 。 由于疫情防控需要消耗大量的人力、物力和资金 , 不少低收入和发展中国家本身就存在主权债务风险 , 疫情防控将进一步使这些经济体进入国家或者主权债务上升期 , 使得这些国家经济恢复面临很大的债务压力 。 最近 , 除了我们看到国家之间的援助外 , 国际机构也在积极为抗疫情提供流动性 。 4月9日IMF把抗疫情应急资金提高到1000亿美元 , 近期又批准了对25个低收入国家的债务减免;世界银行也准备在未来十几个月提供1500亿美元的流动性 , 等等 。病毒不分国界 , 新冠病毒“大冲击”应该是全球共同抗疫 。 除了我们已经走在复工复产的前列以外 , 我们看到了全球一些重要的经济体已经进入渐进式的启动经济、或者已经进入启动经济与疫情反复风险之间的权衡阶段 。 虽然说疫情还会持续一段时间 , 但在大政策对冲风险和疫情防控的基础上 , 这一次 , 世界经济应该没有“大萧条” 。

推荐阅读

- 北方网|「28年错换的人生」律师细说诉讼焦点:抱错与患癌有关系吗?应该赔多少?

- 应该全国范围内立刻禁止卷舌儿化音,

- 这一次,又是远洋

- 太平洋战争

- 允许摆地摊,恰恰应该是‘权宜之计’

- 一切太魔幻了!这一次,全世界都看不下去了

- 一切太魔幻了!这一次,全世界都看不下去了!

- 应该废除子女必须赡养父母的法律!

- 这……应该是个谣言吧?

- 政府应该带头民间消费