жңҹиҙ§@иҙҹжІ№д»·еҶҚеәҰжқҘиўӯпјҹж•°жҚ®жҸӯзӨәзҫҺжІ№еӮЁеӯҳз©әй—ҙ

2020е№ҙ4жңҲ21ж—Ҙ пјҢ WTI 5жңҲеҺҹжІ№жңҹиҙ§з»“з®—д»·жҠҘ收-37.63зҫҺе…ғ/жЎ¶ пјҢ иҫғеүҚдёҖж—ҘдёӢи·Ң305.97% пјҢ иҝҷжҳҜиҮӘ1983е№ҙзҹіжІ№жңҹиҙ§еңЁзәҪзәҰе•Ҷе“ҒдәӨжҳ“жүҖдәӨжҳ“д»ҘжқҘйҰ–ж¬ЎеҮәзҺ°иҙҹд»· гҖӮ

е…ідәҺиҙҹжІ№д»·дә§з”ҹзҡ„еҺҹеӣ пјҢ зӣ®еүҚдё»жөҒи§ӮзӮ№и®ӨдёәжҳҜз”ұдәҺйңҖжұӮиҗҺзј©еҜјиҮҙеә“еӯҳе‘ҠжҖҘ пјҢ еӮЁиҝҗжҲҗжң¬иҝҮй«ҳ пјҢ еӨҡеӨҙжҠӣе”®еј•иҮҙжөҒеҠЁжҖ§иё©иёҸ гҖӮ д№ҹжңүеӘ’дҪ“жҠҘйҒ“ пјҢ еә“ж¬ЈеҺҹжІ№еә“е®№е·Іиў«и®ўиҙӯдёҖз©ә пјҢ 6жңҲд»ҪеҗҲзәҰеӯҳеңЁиҙҹд»·зҡ„еҸҜиғҪ гҖӮ

然иҖҢ пјҢ зҝ»зңӢеҺҶеҸІж•°жҚ® пјҢ еҸҜд»ҘеҸ‘зҺ° пјҢ еә“ж¬Јеә“е®№е‘ҠжҖҘ并йқһйҰ–ж¬ЎеҸ‘з”ҹ пјҢ 2015е№ҙ3жңҲиҮі2017е№ҙ9жңҲ пјҢ еә“ж¬ЈеӮЁжІ№еҹәең°еә“е®№еҚ жңүзҺҮдёҖеәҰз»ҙжҢҒеңЁ80%е·ҰеҸі пјҢ жңҖй«ҳиҫҫеҲ°88%пјҲ2011е№ҙ3жңҲжӣҫиҫҫеҲ°91%пјү пјҢ иҖҢеҺҹжІ№д»·ж јжіўеҠЁиҢғеӣҙдёә30-60зҫҺе…ғ/жЎ¶ гҖӮ йӮЈд№Ҳ пјҢ еә“еӯҳдёҺеҺҹжІ№д»·ж јеӯҳеңЁжҖҺж ·зҡ„е…ізі» пјҢ жҠ•жңәеӣ зҙ еҸҲеңЁе…¶дёӯжү®жј”жҖҺж ·зҡ„и§’иүІпјҹ

3жңҲдёӢж—¬д»ҘжқҘ пјҢ еӨ§йҮҸеҺҹжІ№ж¶Ңе…Ҙеә“ж¬Ј

жңҹиҙ§д»·ж јдёҚзӯүдәҺзҺ°иҙ§д»·ж ј гҖӮ дёҖиҲ¬жқҘиҜҙ пјҢ зҺ°иҙ§еёӮеңәд»·ж јдё»иҰҒжҳҜз”ұдҫӣжұӮеҶіе®ҡ пјҢ иҖҢжңҹиҙ§д»·ж јйҷӨеҸ—дҫӣжұӮеҪұе“ҚеӨ– пјҢ иҝҳеҸ—иө„жң¬еёӮеңәгҖҒе…¶д»–е•Ҷе“ҒеёӮеңәгҖҒжұҮзҺҮзӯүеӣ зҙ еҪұе“Қ гҖӮ еҜ№дәҺжҠ•жңәжҳҜеҗҰеҪұе“ҚеҺҹжІ№д»·ж ј пјҢ дёҖзӣҙеӯҳеңЁдәүи®ә гҖӮ жңүз ”з©¶иЎЁжҳҺ пјҢ йҷӨеә“ж¬ЈеӨ– пјҢ зҫҺеӣҪе…¶д»–ең°еҢәзҡ„еә“еӯҳдё»иҰҒеҸ—еҺҹжІ№дә§йҮҸгҖҒиҝӣеҸЈгҖҒзӮјеҺӮеҺҹжІ№еҠ е·Ҙзӯүеӣ зҙ пјҢ иҖҢеә“ж¬Јең°еҢәеә“еӯҳйҷӨдәҶеҸ—еҹәжң¬йқўзҡ„еҪұе“Қ пјҢ иҝҮеҺ»8е‘ЁзҺ°иҙ§-жңҹиҙ§д»·е·®еҜ№е…¶д№ҹжңүжҳҫи‘—еҪұе“Қ гҖӮ еӣ жӯӨ пјҢ жң¬ж–ҮйҰ–е…ҲйҖҡиҝҮеҲҶжһҗе…¶д»–ең°еҢәдёҺеә“ж¬Јеә“еӯҳзҡ„еҸҳеҢ– пјҢ еҲҶзҰ»еҮәйңҖжұӮеҶІеҮ»еҜ№дәҺеә“ж¬Јеә“еӯҳеҸҳеҢ–зҡ„еҪұе“Қ гҖӮ

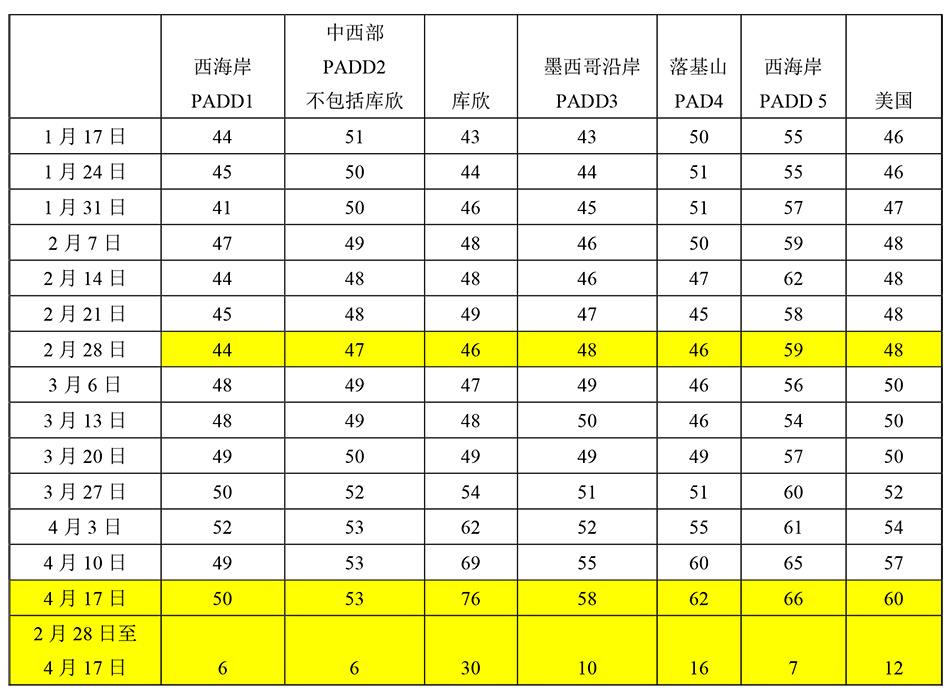

гҖҗжңҹиҙ§@иҙҹжІ№д»·еҶҚеәҰжқҘиўӯпјҹж•°жҚ®жҸӯзӨәзҫҺжІ№еӮЁеӯҳз©әй—ҙгҖ‘еҸ—з–«жғ…жһҒз«ҜеҶІеҮ»еҪұе“Қ пјҢ 3жңҲд»Ҫд»ҘжқҘзҫҺеӣҪеӣҪеҶ…жҲҗе“ҒжІ№йңҖжұӮйҷҚе№…иҫҫ30% пјҢ зӮјеҺӮејҖе·ҘзҺҮд№ҹйҷҚиҮі67.6% пјҢ д»…ж¬ЎдәҺйҮ‘иһҚеҚұжңәжңҹй—ҙжңҖдҪҺзӮ№66.7% гҖӮ дҪҶдёҺжӯӨеҗҢж—¶ пјҢ еҺҹжІ№дә§йҮҸд»…дёӢйҷҚ7% пјҢ д№ҹеӣ жӯӨ пјҢ зҫҺеӣҪеҺҹжІ№еә“е®№еҚ з”ЁзҺҮз”ұ2жңҲ28ж—Ҙзҡ„48%жҸҗй«ҳиҮі4жңҲ17ж—Ҙзҡ„60% пјҢ еўһеҠ 12дёӘзҷҫеҲҶзӮ№ гҖӮ е…¶дёӯеә“ж¬Јеә“е®№еҚ з”ЁзҺҮд»Һ46%жҸҗй«ҳиҮі76% пјҢ еўһеҠ 30дёӘзҷҫеҲҶзӮ№пјӣе…¶ж¬ЎжҳҜиҗҪеҹәеұұпјҲPADD4пјү пјҢ еўһеҠ 16дёӘзҷҫеҲҶзӮ№ гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜеү”йҷӨеә“ж¬ЈеҗҺ пјҢ дёӯиҘҝйғЁеә“е®№еҚ з”ЁзҺҮд»…жҸҗй«ҳдәҶ6дёӘзҷҫеҲҶзӮ№ гҖӮ еә“ж¬ЈеҺҹжІ№еә“е®№зәҰеҚ зҫҺеӣҪжҖ»дҪ“еә“е®№зҡ„11.6% пјҢ дҪҶе…¶еә“еӯҳеўһйҮҸеҚҙеҚ еҲ°жҖ»еә“еӯҳеўһйҮҸзҡ„30% гҖӮ

жң¬ж–ҮеӣҫзүҮ

иЎЁ1 зҫҺеӣҪеҺҹжІ№еә“е®№еҚ з”ЁзҺҮд»ҺеҺҶеҸІж•°жҚ®жқҘзңӢпјҲи§Ғеӣҫ1пјү пјҢ зӣ®еүҚзҫҺеӣҪеә“е®№еҚ з”ЁзҺҮе°ҡжңӘеҲ°иҫҫеҺҶеҸІжңҖй«ҳеҖј пјҢ дҪҶдёҠжү¬еҠҝеӨҙејәеҠІ гҖӮ жҢүз…§4жңҲд»ҪеҚ•е‘Ёеә“еӯҳеўһеҠ жңҖеӨҡзҡ„1900дёҮжЎ¶и®Ўз®— пјҢ зҫҺеӣҪж•ҙдҪ“еә“еӯҳиҫҫеҲ°73.8%пјҲ2011е№ҙиҮід»Ҡзҡ„жңҖй«ҳзӮ№пјү пјҢ иҝҳйңҖ33еӨ©пјӣеҰӮжһңе°ҶзҫҺеӣҪжүҖжңүеӮЁжІ№зҪҗйғҪиЈ…ж»Ў пјҢ йңҖиҰҒ96еӨ© гҖӮ еҰӮжһңиҝӣдёҖжӯҘиҖғиҷ‘зҫҺеӣҪеү©дҪҷзҡ„жҲҳз•ҘеӮЁеӨҮ пјҢ еҲҷйңҖиҰҒ124еӨ© пјҢ еҚізҺ°жңүзҡ„зҹіжІ№еӮЁеӨҮз©әй—ҙеҸҜд»Ҙж”Ҝж’‘иҮі8жңҲдёӯж—¬ гҖӮ еҪ“然иҝҷдёӘеҒҮи®ҫ并没жңүиҖғиҷ‘еңЁйҖ”иҝҗиҫ“зҡ„еҺҹжІ№ пјҢ еҸҠзҫҺеӣҪеңЁдҪҺжІ№д»·жңҹй—ҙзӘҒ然еўһеҠ зҹіжІ№иҝӣеҸЈзҡ„жғ…еҶө гҖӮ

жң¬ж–ҮеӣҫзүҮ

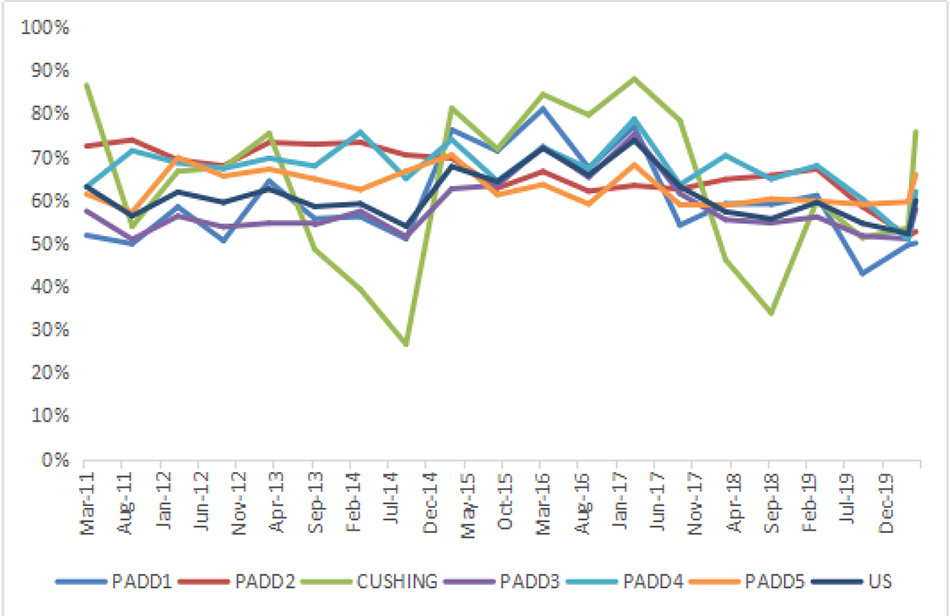

еӣҫ1 2011-2020е№ҙзҫҺеӣҪдёҚеҗҢең°еҢәеҺҹжІ№еә“е®№еҚ жңүзҺҮжғ…еҶөжҖ»зҡ„жқҘиҜҙ пјҢ зҫҺеӣҪж•ҙдҪ“еә“е®№еҚ з”ЁзҺҮзҰ»й«ҳзӮ№иҝҳжңүдёҖе®ҡзҡ„и·қзҰ» пјҢ дё”йў„жңҹзҺ°жңүеӮЁеӨҮз©әй—ҙеҸҜд»Ҙж”Ҝж’‘иҮі8жңҲдёӯж—¬ гҖӮ еҰӮжһңиҖғиҷ‘еҲ°йҡҸзқҖз–«жғ…йҖҗжӯҘеҫ—еҲ°жңүж•ҲжҺ§еҲ¶ пјҢ зҫҺеӣҪз»ҸжөҺеңЁ8жңҲд№ӢеүҚйҮҚеҗҜзҡ„жғ…еҶө пјҢ зҫҺеӣҪеҺҹжІ№еә“еӯҳеҮәзҺ°еҚұжңәзҡ„еҸҜиғҪжҖ§еҫҲе°Ҹ гҖӮ

еә“ж¬ЈеҺҹжІ№еә“еӯҳдёҺWTIеҺҹжІ№жңҹиҙ§д»·ж ј

еә“ж¬ЈеҺҹжІ№д»“еӮЁз§ҹзәҰзҡ„дё»иҰҒе®ўжҲ·жҳҜзӮјжІ№еҺӮ пјҢ дҪҶеӢҳжҺўдёҺз”ҹдә§е…¬еҸёгҖҒеӨ§еһӢе®һдҪ“зҹіжІ№дәӨжҳ“е…¬еҸё пјҢ д»ҘеҸҠдёҚеҗҢ银иЎҢзҡ„дәӨжҳ“йғЁй—Ёд№ҹдјҡз§ҹиөҒд»“еӮЁ гҖӮ дёҖиҲ¬жқҘиҜҙ пјҢ еҪ“жҠ•жңәдәӨжҳ“иҖ…йў„жңҹжңӘжқҘжІ№д»·дёҠж¶Ё пјҢ е°ұдјҡеҹәдәҺиҝҷз§Қйў„жңҹе»әз«ӢжҠ•жңәеӨҙеҜё пјҢ еңЁжңҹиҙ§еёӮеңәеҒҡеӨҡ гҖӮ иҖҢдёҖж—ҰеҒҡеӨҡзҡ„жҠ•жңәиҖ…жҺЁй«ҳжңҹиҙ§д»·ж ј пјҢ дҪҝжңҹиҙ§д»·ж јдёҺзҺ°иҙ§д»·ж јзҡ„д»·е·®еӨ§дәҺеӮЁеӯҳжҲҗжң¬гҖҒдәӨжҳ“иҙ№з”ЁгҖҒеҲ©жҒҜзӯүиҙ№з”Ё пјҢ жҠ•жңәдәӨжҳ“иҖ…е°ұжңүеҠЁеҠӣиҝӣе…ҘзҺ°иҙ§еёӮеңә пјҢ иҙӯе…ҘеҺҹжІ№ пјҢ 并еҮәе”®жңҹиҙ§ гҖӮ иҖҢиҝҷдёҖиҝҮзЁӢеҫҖеҫҖдјҙйҡҸеә“еӯҳзҡ„еўһеҠ гҖӮ еҪ“дёҚеҗҢжңҹйҷҗзҡ„еҗҲзәҰд№Ӣй—ҙзҡ„д»·е·®еӨ§дәҺеҗ„йЎ№иҙ№з”Ёж—¶ пјҢ жҠ•жңәдәӨжҳ“иҖ…е°ұжңүеҠЁеҠӣеұ•жңҹ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ еңЁзҺ°иҙ§еёӮеңә пјҢ жҠ•жңәдәӨжҳ“иҖ…еӨ§йҮҸиҙӯе…ҘеҺҹжІ№дјҡжҺЁеҚҮзҺ°иҙ§д»·ж ј пјҢ жңҖз»ҲдҪҝзҺ°иҙ§д»·ж ји¶ӢдәҺжңҹиҙ§д»·ж ј гҖӮ

д»ҺдёҚеҗҢжңҹиҙ§еҗҲзәҰзҡ„д»·е·® пјҢ еҸҜд»Ҙи§ЈйҮҠиҝ‘жңҹеә“ж¬Јең°еҢәеә“еӯҳеўһйҖҹдёәдҪ•еҝ«дәҺе…¶д»–ең°еҢәпјҲи§Ғеӣҫ1пјү гҖӮ еҸ—дҝ„зҪ—ж–ҜдёҺOPECи°ҲеҲӨз ҙиЈӮзҡ„еҪұе“Қ пјҢ еӣҪйҷ…еҺҹжІ№д»·ж јеӨ§е№…дёӢи·Ң пјҢ еӨ§йҮҸеҘ—еҲ©иө„жң¬ж¶Ңе…Ҙ пјҢ еҺҹжІ№жңҹиҙ§д»·ж јдёҺзҺ°иҙ§д»·ж јд»·е·®д№ҹејҖе§ӢжӢүеӨ§ гҖӮ з”ұеӣҫ1еҸҜд»ҘзңӢеҮә пјҢ еү”йҷӨдҫӣйңҖеӣ зҙ еҪұе“ҚпјҲйҮҮз”Ёеә“ж¬Јеә“е®№еҚ жңүзҺҮеҮҸеҺ»зҫҺеӣҪе…ЁеӣҪеә“е®№еҚ з”ЁзҺҮиҝ‘дјјжӣҝд»Јпјү пјҢ еә“ж¬Јеә“еӯҳеҚ з”ЁзҺҮдёҺзҺ°иҙ§-жңҹиҙ§д»·е·®еӯҳеңЁжҳҫи‘—жӯЈеҗ‘е…ізі» гҖӮ з”ұдәҺ3жңҲ20ж—Ҙд№ӢеҗҺ пјҢ йҡҸзқҖеҗ„е·һе®Јеёғе®һж–Ҫеұ…家д»Ө пјҢ зҫҺеӣҪеҺҹжІ№йңҖжұӮеӨ§е№…дёӢжҢ« пјҢ жҠ•жңәиҖ…еңЁзҺ°иҙ§еёӮеңәиҙӯд№°дёҚи¶ід»ҘжҠөж¶ҲеҒңе·ҘеҒңдә§еҜјиҮҙзҡ„йңҖжұӮеҮҸе°‘ пјҢ зҺ°иҙ§д»·ж јдёҺ6жңҲд»ҪгҖҒ7жңҲд»ҪгҖҒ8жңҲд»Ҫжңҹиҙ§д»·ж јзҡ„价差并没жңүйҡҸзқҖдәӨеүІж—¶й—ҙзҡ„дёҙиҝ‘иҖҢзј©е°Ҹ пјҢ еҸҚиҖҢиҝӣдёҖжӯҘжӢүеӨ§,д»ҺиҖҢиҝӣдёҖжӯҘеҠ еӨ§дәҶеә“е®№йңҖжұӮ гҖӮ жӯЈеёёжқҘиҜҙ пјҢ иҝҷз§Қжғ…еҶөдёӢ пјҢ еӨҡеӨҙеӨҙеҜёеӨҡдјҡйҖүжӢ©еұ•жңҹ пјҢ иҖҢйқһжҢҒд»“еҲ°жңҖеҗҺ гҖӮ иҮідәҺзәҪдәӨжүҖжҸҗеүҚдёҖе‘Ёж”№еҸҳдәӨжҳ“规еҲҷ пјҢ дё”4жңҲ20ж—Ҙд»Ҙз»“з®—д»·и®Ўд»·зҡ„д»“дҪҚй«ҳиҫҫ77076жүӢ пјҢ еҚ еҪ“еӨ©еҮҸе°‘еӨҙеҜёзҡ„81% пјҢ е°ұдёҚеҫ—дёҚи®©дәәжҖҖз–‘ пјҢ иҝҷжң¬иҙЁдёҠжҳҜдёҖж¬Ўжңүйў„и°Ӣзҡ„иө„жң¬зҢҺжқҖ гҖӮ

жң¬ж–ҮеӣҫзүҮ

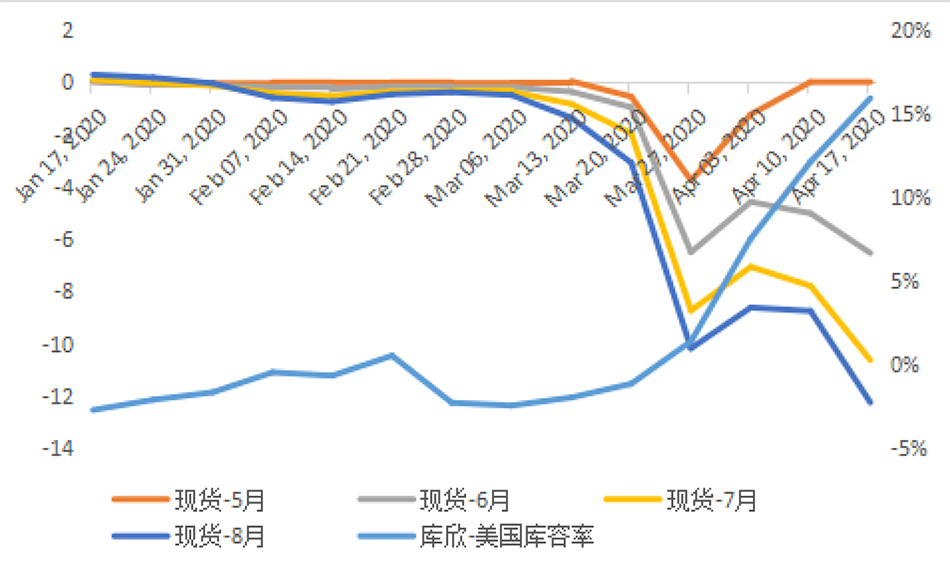

еӣҫ2 2020е№ҙд»ҘжқҘ пјҢ еә“ж¬Јеә“е®№еҚ жңүзҺҮдёҺзҺ°иҙ§-жңҹиҙ§д»·е·®иҙҹжІ№д»·еүҚеҗҺзәҪдәӨжүҖеҺҹжІ№жңҹиҙ§еҗҲзәҰжҢҒд»“жғ…еҶө

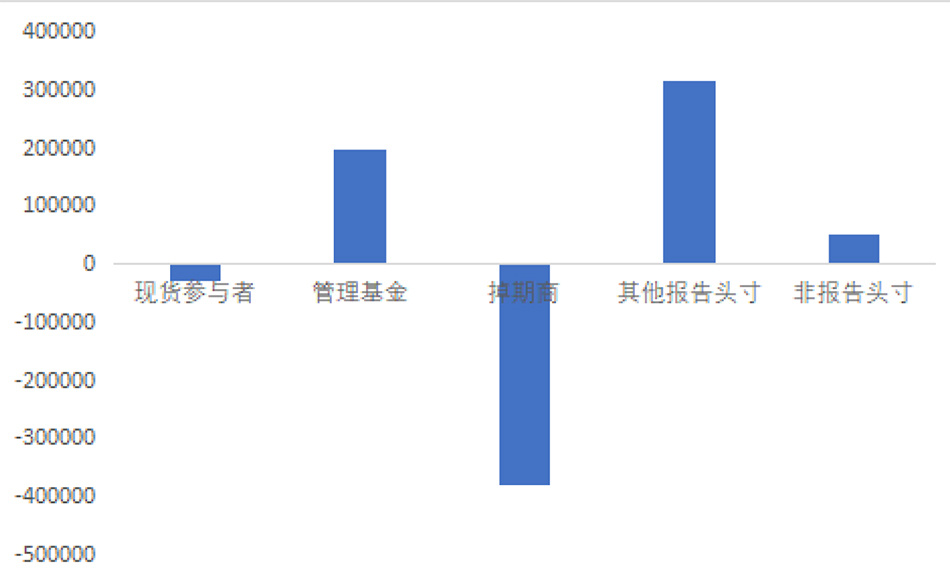

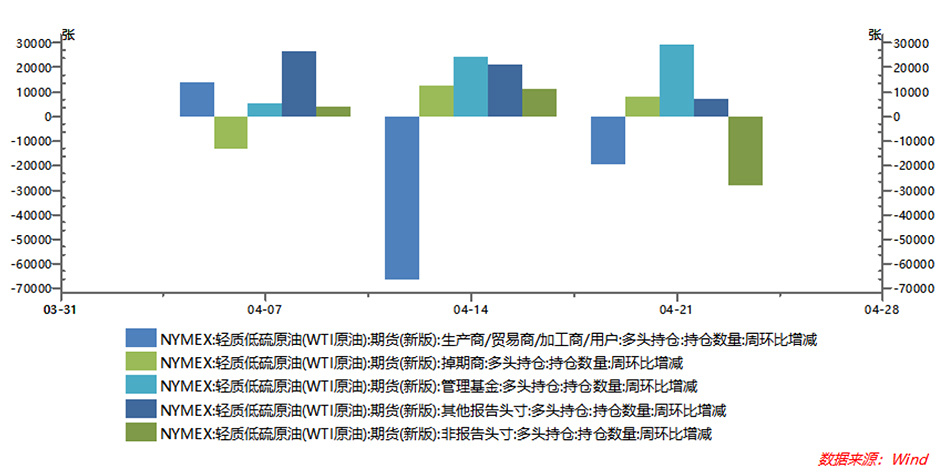

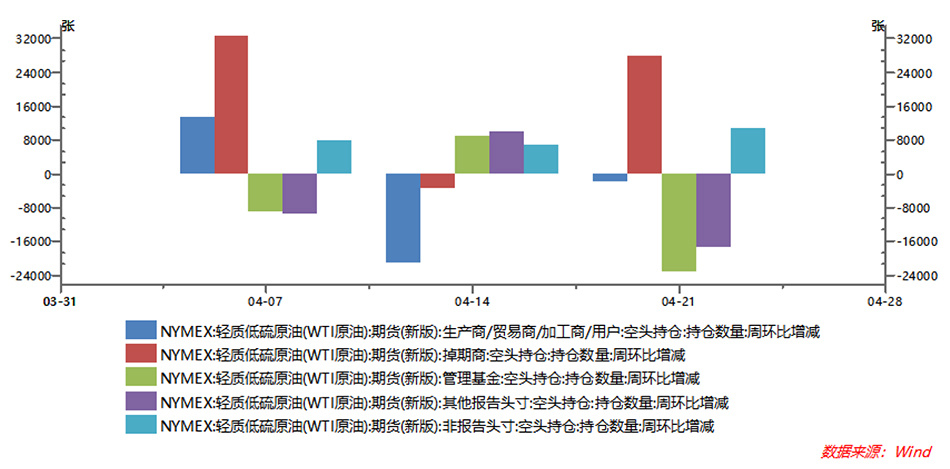

йӮЈд№ҲеңЁжӯӨж¬ЎиҙҹжІ№д»·дәӢ件дёӯ пјҢ и°ҒжҳҜдё»иҰҒзҡ„еҸ—зӣҠиҖ…пјҹж №жҚ®зҫҺеӣҪе•Ҷе“Ғжңҹиҙ§е§”е‘ҳдјҡ(Commodity Futures Trading Commission)зҡ„жҠҘе‘Ҡ пјҢ жңҹиҙ§дәӨжҳ“зҡ„дё»иҰҒеҸӮдёҺиҖ…еҢ…жӢ¬зҺ°иҙ§еҸӮдёҺиҖ…пјҲз”ҹдә§е•Ҷ/иҙёжҳ“е•Ҷ/еҠ е·Ҙе•Ҷ/з”ЁжҲ·пјүгҖҒз®ЎзҗҶеҹәйҮ‘ (йҖҡеёёжҳҜеҜ№еҶІеҹәйҮ‘жҲ–е…¶д»–еӨҚжқӮдәӨжҳ“иҖ…) гҖҒжҺүжңҹе•Ҷ(дј з»ҹдёҠжҳҜжҠ•иө„银иЎҢжҲ–е•Ҷе“Ғз»ҸзәӘ/дәӨжҳ“е•Ҷ)гҖҒе…¶д»–жҠҘе‘ҠеӨҙеҜёе’ҢйқһжҠҘе‘ҠеӨҙеҜёпјҲеӨҡдёәеҲҶж•Јзҡ„е°Ҹ规模жҠ•жңәиҖ…пјү гҖӮдёҖиҲ¬жқҘиҜҙ пјҢ зҺ°иҙ§еҸӮдёҺиҖ…е’ҢжҺүжңҹе•ҶеҫҖеҫҖжҳҜеҮҖз©әеӨҙ пјҢ иҖҢз®ЎзҗҶеҹәйҮ‘еҫҖеҫҖжҳҜеҮҖеӨҡеӨҙ гҖӮ 2020е№ҙ1жңҲ21ж—ҘиҮі2020е№ҙ4жңҲ7ж—Ҙ пјҢ йҷӨдәҶ2жңҲ25ж—ҘжҢҒжңүе°‘дәҶз©әеӨҙеҮҖеӨҙеҜёеӨ– пјҢ зҺ°иҙ§еҸӮдёҺиҖ…еқҮжҢҒеҮҖеӨҡд»“ гҖӮ 然иҖҢ пјҢ 4жңҲ14ж—Ҙ пјҢ зҺ°иҙ§еҸӮдёҺиҖ…еӨҡеӨҙжҢҒд»“еҮҸе°‘66722 пјҢ иҷҪ然з©әеӨҙжҢҒд»“д№ҹеҮҸе°‘21090 пјҢ дҪҶеҮҖеӨҙеҜёз”ұеӨҡеӨҙ14745еҸҳдёәз©әеӨҙ30887 гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ е…¶д»–дәӨжҳ“иҖ…ж–°еўһзҡ„еҮҖеӨҙеҜёеҚҙд»ҘеӨҡеӨҙдёәдё»пјҲз®ЎзҗҶеҹәйҮ‘15032 пјҢ жҺүжңҹе•Ҷ33413 пјҢ йқһжҠҘе‘ҠеӨҙеҜё10742пјү гҖӮ жҖ»дҪ“жқҘзңӢ пјҢ 4жңҲ14ж—Ҙ пјҢ жҺүжңҹе•ҶжҢҒжңүеӨ§йҮҸеҮҖз©әд»“ пјҢ зҺ°иҙ§еҸӮдёҺиҖ…жҢҒжңүе°‘йҮҸеҮҖз©әд»“ гҖӮ иҖҢеҮҖеӨҡд»“жҢҒжңүжңҖеӨҡзҡ„жҳҜе…¶д»–жҠҘе‘ҠеӨҙеҜё гҖӮ

жң¬ж–ҮеӣҫзүҮ

еӣҫ3 4жңҲ14ж—ҘWTIеҺҹжІ№жңҹиҙ§еҮҖеӨҙеҜёжҢҒд»“жғ…еҶөз”ұдәҺCFTCдёҚе…¬еёғжҹҗдёӘе…·дҪ“дәӨжҳ“иҖ…зҡ„еҲҶзұ» пјҢ еӣ жӯӨеҫҲйҡҫеҜ№дәӨжҳ“иҖ…е…·дҪ“дәӨжҳ“еҠЁжңәиҝӣиЎҢеҲӨж–ӯ гҖӮ дҪҶжҳҜд»ҺжҢҒд»“еҸҳеҢ– пјҢ еҸҜд»ҘеҜ»жүҫеҲ°дёҚеҗҢдәӨжҳ“иҖ…зҡ„дәӨжҳ“йҖ»иҫ‘ гҖӮ д»Һ4жңҲ21ж—Ҙзҡ„жҢҒд»“жғ…еҶөжқҘзңӢ пјҢ еӨҡеӨҙеўһжҢҒжңҖеӨҡзҡ„жҳҜз®ЎзҗҶеҹәйҮ‘ пјҢ еҮҸжҢҒжңҖеӨҡзҡ„жҳҜж•ЈжҲ· пјҢ е…¶ж¬ЎжҳҜз”ҹдә§е•Ҷ/иҙёжҳ“е•Ҷ/еҠ е·Ҙе•Ҷ/з”ЁжҲ·пјӣз©әеӨҙеўһжҢҒжңҖеӨҡзҡ„жҳҜжҺүжңҹе•Ҷе’Ңж•ЈжҲ· пјҢ еҮҸжҢҒжңҖеӨҡзҡ„жҳҜз®ЎзҗҶеҹәйҮ‘е’Ңе…¶д»–жҠҘе‘ҠеӨҙеҜё гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ еҸҜд»ҘзІ—з•Ҙең°зҗҶи§ЈдёәеңЁ4жңҲ14ж—Ҙ-4жңҲ21ж—Ҙ пјҢ е®һзҺ°е№ід»“жҲ–иҖ…дәӨеүІзҡ„дё»иҰҒжҳҜж•ЈжҲ·е’Ңз”ҹдә§е•Ҷ/иҙёжҳ“е•Ҷ/еҠ е·Ҙе•Ҷ/з”ЁжҲ· пјҢ иҖҢеҜ№еҶІжҺүз©әеӨҙзҡ„дё»иҰҒжҳҜз®ЎзҗҶеҹәйҮ‘е’Ңе…¶д»–дәӨжҳ“иҖ… гҖӮ

жң¬ж–ҮеӣҫзүҮ

жң¬ж–ҮеӣҫзүҮ

жңӘжқҘеҺҹжІ№д»·ж јиө°еҠҝзҹӯжңҹжқҘзңӢ пјҢ зҫҺеӣҪеҺҹжІ№д»·ж јиө°еҠҝдё»иҰҒеҸ–еҶідәҺзҫҺеӣҪз»ҸжөҺдҪ•ж—¶жҢүдёӢйҮҚеҗҜй”® гҖӮ еҸӘиҰҒжү“ејҖйңҖжұӮиҝҷз«Ҝзҡ„ж°ҙйҫҷеӨҙ пјҢ е°ұдјҡеҲәжҝҖзҺ°иҙ§еёӮеңәд»·ж јеӣһеҚҮ пјҢ зј©е°ҸеҘ—еҲ©з©әй—ҙ пјҢ еҮҸе°‘еҜ№еә“ж¬Јеә“е®№зҡ„йңҖжұӮ гҖӮ еҪ“然еә“е®№зЁҖзјәеҜјиҮҙеә“еӯҳжҲҗжң¬иҝҮй«ҳд№ҹдјҡиө·еҲ°жҠ‘еҲ¶жҠ•жңәзҡ„дҪңз”Ё гҖӮ иҖҢдё”д»Һзӣ®еүҚжңҹиҙ§еӨҡз©әжҢҒд»“жқҘзңӢ пјҢ жҺүжңҹе•ҶдёҺз®ЎзҗҶеҹәйҮ‘еҚ•дёӘдәӨжҳ“иҖ…е№іеқҮеӨҡеӨҙжҢҒд»“жҳҺжҳҫдёҠеҚҮ пјҢ еӣ жӯӨзҹӯжңҹеҶҚеҮәзҺ°иҙҹд»·зҡ„еҸҜиғҪжҖ§зӣёеҜ№иҫғе°Ҹ гҖӮ

й•ҝжңҹжқҘзңӢ пјҢ еҺҹжІ№д»·ж јйңҖиҰҒеңЁдёӨйҮҚж–°ж—§еҠҝеҠӣзҡ„еҚҡејҲдёӯеҜ»жүҫж–°зҡ„е№іиЎЎ гҖӮ

дёҖжҳҜд»ҘдёӯдёңгҖҒдҝ„зҪ—ж–Ҝдёәд»ЈиЎЁзҡ„дј з»ҹдә§жІ№еӣҪдёҺд»ҘзҫҺеӣҪдёәд»ЈиЎЁзҡ„ж–°иғҪжәҗеҠҝеҠӣеӣҙз»•еёӮеңәдё»еҜјжқғзҡ„еҚҡејҲеҚҮзә§е°ҶжҲҗдёәиғҪжәҗеёӮеңәеҠЁиҚЎзҡ„дё»иҰҒеӣ зҙ гҖӮ 2014е№ҙд»ҘжқҘ пјҢ еӣҪйҷ…зҹіжІ№д»·ж јжҡҙи·Ң пјҢ еҚіжҳҜеңЁе…ЁзҗғзҹіжІ№йңҖжұӮз–ІиҪҜ пјҢ д»ҘжІҷзү№дёәж ёеҝғзҡ„дј з»ҹдә§жІ№еӣҪдёәдәҶдәүеӨәеёӮеңәд»Ҫйўқд»ҘйҮҸеҺӢд»· пјҢ еҠӣеӣҫе°Ҷй«ҳжҲҗжң¬зҡ„зҹіжІ№з”ҹдә§е•ҶжҢӨеҮәеёӮеңә пјҢ йҒҸеҲ¶ж–°иғҪжәҗдҫӣз»ҷдҪ“зі»еҸ‘еұ•зҡ„з»“жһң гҖӮ

дәҢжҳҜйҡҸзқҖеҸҜеҶҚз”ҹиғҪжәҗеҜ№еҢ–зҹіиғҪжәҗжӣҝд»Јзҡ„йҖҗжӯҘж·ұе…Ҙ пјҢ еҸҜеҶҚз”ҹиғҪжәҗдјҒдёҡдёҺеҢ–зҹіиғҪжәҗдјҒдёҡд№Ӣй—ҙзҡ„з«һдәүд№ҹе°Ҷж—ҘзӣҠеү§зғҲ гҖӮ е°Ҫз®ЎдҪҺжІ№д»·дјҡз»ҷеҸҜеҶҚз”ҹиғҪжәҗеҸ‘еұ•еёҰжқҘдёҖе®ҡйҳ»еҠӣ пјҢ дҪҶе…ЁзҗғиғҪжәҗиҪ¬еһӢзҡ„и¶ӢеҠҝе·ІеҫҲйҡҫжүӯиҪ¬ гҖӮ ж–°ж—§еҠҝеҠӣзҡ„еҚҡејҲе°ҶжҳҜдёҖдёӘеҸҚеӨҚзҡ„гҖҒй•ҝжңҹзҡ„иҝҮзЁӢ пјҢ зӣҙиҮіеҺҶз»ҸеёӮеңәйҖүжӢ©дёҺз«һдәүж·ҳжұ° пјҢ еҪўжҲҗж–°зҡ„е№іиЎЎ гҖӮ

пјҲдҪңиҖ…жқҺйӣӘж…§дёәдёӯеӣҪзӨҫдјҡ科еӯҰйҷўиҙўз»ҸжҲҳз•Ҙз ”з©¶йҷўеҠ©зҗҶз ”з©¶е‘ҳ пјҢ иғҪжәҗз»ҸжөҺеӯҰеҚҡеЈ«пјү

гҖҗжңҹиҙ§@иҙҹжІ№д»·еҶҚеәҰжқҘиўӯпјҹж•°жҚ®жҸӯзӨәзҫҺжІ№еӮЁеӯҳз©әй—ҙгҖ‘(жң¬ж–ҮжқҘиҮӘжҫҺж№ғж–°й—» пјҢ жӣҙеӨҡеҺҹеҲӣиө„и®ҜиҜ·дёӢиҪҪвҖңжҫҺж№ғж–°й—»вҖқAPP)

жҺЁиҚҗйҳ…иҜ»

- еҗҢж ·жҳҜ2.0еҚҮпјҢж—Ҙдә§еҘҮйӘҸзҡ„жІ№д»·жҜ”еӨ©зұҒиҙөпјҹ

- дёӯеӣҪ家еә•еӨҡеҺҡпјҹиҙҹеҖәеҮ дҪ•пјҹиөӨеӯ—зҺҮеңЁе…ЁзҗғжҳҜд»Җд№Ҳж°ҙе№іпјҹд»ҠеӨ©д»–们йғҪйҖҸйңІдәҶ

- иҙҹеҲ©зҺҮеҚұйҷ©пјҒйІҚеЁҒе°”жңҖж–°и®ҝи°Ҳпјҡдёәд»Җд№ҲзҫҺиҒ”еӮЁеҜ№иҙҹеҲ©зҺҮиҜҙдёҚ

- и§ЈиҜ»йў„з®—жҠҘе‘Ҡпјҡ2020е№ҙйў„и®ЎдёәдјҒдёҡж–°еўһеҮҸиҙҹи¶…2.5дёҮдәҝе…ғ

- зҷҪ银зӯ–з•ҘдёҠиҰҒйў„йҳІз¬¬еӣӣжөӘи°ғж•ҙ

- еҶӣиҗҘдёӨдјҡзӣҙйҖҡиҪҰдёЁи§Јж”ҫеҶӣе’ҢжӯҰиӯҰйғЁйҳҹд»ЈиЎЁпјҡеҲҮе®һжӢ…иҙҹе…ҡе’Ңдәәж°‘иөӢдәҲзҡ„ж–°ж—¶д»ЈдҪҝе‘Ҫд»»еҠЎ

- еҺҹеҲӣ 家жңүиҖғз”ҹеӨҡеҗғйұјпјҢиҗҘе…»еҘҪжІЎиҙҹжӢ…пјҢй…ёйҰҷејҖиғғзү№иҜұдәәпјҢеҚҒеҲҶй’ҹе°ұиғҪеҒҡеҘҪ

- жІ№д»·и°ғж•ҙж¶ҲжҒҜпјҢеҺҹжІ№еқҮд»·дёҠж¶ЁпјҢиҝҺжқҘ10ж¬Ўи°ғж•ҙпјҢеҠ жІ№з«ҷжұҪжІ№йӣ¶е”®д»·пјҹ

- еӨ©з„¶ж©Ўиғ¶жңҹиҙ§зҡ„дәӨжҳ“жүҖжүӢз»ӯиҙ№жҳҜеӨҡе°‘пјҹ

- жңҖеҘҪж¬әиҙҹзҡ„еӣӣеӨ§жҳҹеә§пјҢ常常委еұҲеҲ°еҝғзўҺ