业务:2019净利前十A股券商来了,中信海通华泰居前三

财联社(深圳 , 采访人员覃泽俊)讯 , A股上市券商业绩前十出炉 , 中信证券、海通证券、华泰证券站稳前三 。

净利润来看 , 前十位的券商为中信证券(122.29亿元)、海通证券(95.23亿元)、华泰证券(90.02亿元)、国泰君安(86.37亿元)、广发证券(75.39亿元)、招商证券(72.82亿元)、申万宏源(57.35亿元)、中信建投(55.02亿元)、中国银河(52.28亿元)、国信证券(49.1亿元) 。

以2019年券商的业绩构成分析 , 自营业务收入占据了重要位置 。 前十分别为中信证券(158.91亿元)、海通证券(114.50亿元)、华泰证券(91.80亿元)、国泰君安(88.37亿元)、广发证券(66.87亿元)、招商证券(61.60亿元)、中国银河(48.97亿元)、国信证券(46.62亿元)、中信建投(44.07亿元)、东方证券(37.60亿元) 。

业内分析人士指出 , 券商主营全线增长 , 自营投资放大业绩弹性 。 首先 , 在市场行情的带动下 , 券商2019年实现自营业务收入同比大幅增长52.65%;其次 , 受益于两融业务的提振和会计口径的调整 , 2019年券商利息净收入同比大幅增长115.81%;再次 , 2019年IPO与债权承销均创下近年新高 , 增厚了券商利润 。 最后是2019年经纪业务同比增长26.34% , 但佣金率首破万三拖累经纪业务弹性 。

前十净利润门槛近50亿

随着华泰证券3月30日晚公布2019年度报告 , 券商业绩前十名的排位正式确定 。

根据choice数据统计 , 从营收来看 , 前十名的券商为中信证券(431.4亿元)、海通证券(344.29亿元)、国泰君安(299.49亿元)、华泰证券(248.63亿元)、申万宏源(245.93亿元)、广发证券(228.1亿元)、东方证券(190.52亿元)、招商证券(187.08亿元)、中国银河(170.41亿元)、国信证券(140.93亿元) 。

文章图片

营收增速上看 , 前十券商分别为:东方证券(84.91%)、华安证券(83.48%)、红塔证券(71.94%)、中国银河(71.69%)、国海证券(67.73%)、招商证券(65.24%)、申万宏源(60.98%)、华西证券(54.70%)、华泰证券(54.35%)、浙商证券(53.17%) 。

净利润来看 , 前十位的券商为中信证券(122.29亿元)、海通证券(95.23亿元)、华泰证券(90.02亿元)、国泰君安(86.37亿元)、广发证券(75.39亿元)、招商证券(72.82亿元)、申万宏源(57.35亿元)、中信建投(55.02亿元)、中国银河(52.28亿元)、国信证券(49.1亿元) 。

文章图片

净利润增速上看 , 前十的券商为国海证券(566.80%)、光大证券(449.68%)、第一创业(312.58%)、红塔证券(116.72%)、华安证券(100.16%)、东方证券(97.81%)、海通证券(82.75%)、中国银河(81.09%)、华泰证券(78.86%)、中信建投(78.19%) 。

中银证券分析师兰晓飞认为 , 券商主营全线增长 , 自营投资放大业绩弹性 。 首先 , 在市场行情的带动下 , 券商2019年实现自营业务收入1,221.6亿元 , 同比大幅增长52.65% , 显著放大券商业绩弹性 , 占比由30%提升至34% 。 其次 , 受益于两融业务的提振(两融余额增加35%站上万亿大关)、会计口径的调整 , 2019年券商合计实现利息净收入463.66亿元 , 同比大幅增长115.81% , 占比提升至13% 。 再次 , 2019年IPO与债权承销均创下近年新高 , 分别同比增长84%与30% , 券商投行业务收入482.65亿元 , 同比增长30.46% 。 最后是2019年经纪业务收入787.63亿元 , 同比增长26.34% , 但佣金率首破万三拖累经纪业务弹性 。

经纪业务全面丰收

根据choice数据统计 , 得益于2019年A股市场的良好表现 , 20券商中19家的经纪业务均保持了增长 , 华西证券和银河证券更是分别同比增长了33.07%和31.4% 。

文章图片

中国银河表示 , 根据中国证券业协会未审计数据 , 报告期内 , 公司代理买卖证券业务净收入单体券商口径行业排名第2 , 市场份额4.77% , 证券市场指数震荡上行 , 股基交易量回升 , 公司把握市场机遇 , 创新财富管理业务模式 , 推进财富管理转型 , 证券交易佣金收入同比增长 。

华西证券在年报中表示 , 面对市场日益激烈的竞争 , 公司积极在获客模式、财富管理和金融科技多方面发力 , 进一步夯实业务基础 。 线下 , 依托经营网点 , 持续与优势银行建立自上而下的全面战略合作关系 , 获客成效显著;线上 , 基于华彩人生APP , 为客户提供智能化综合服务;不断强化中台对前台的智力支持和能力传导 , 实现精准服务 。 其次 , 2019年公司通过推进渠道深度运营合作模式 , 积极与重点合作渠道建立深度的营销合作 , 结合双方的业务需求及资源优势 , 共同策划多元化的营销活动 , "渠道+运营模式"初见成效 。 同时 , 公司坚持长期价值布局 , 全年新设分支机构17家 , 有效推进了公司在全国范围的业务扩张与覆盖 。

自营成券业收入重头戏

2019年市场环境较好 , 公司自营业务成为券商业绩起飞的助推火箭 。

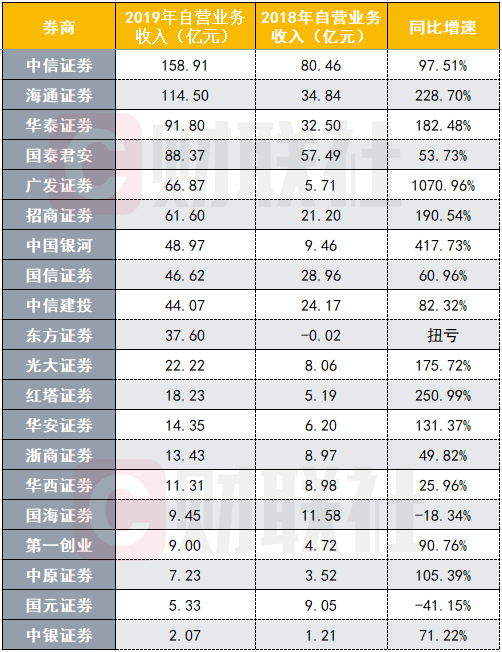

根据choice数据统计 , 从券商自营收益来看 , 20家券商全部取得正收益 , 前十分别为中信证券(158.91亿元)、海通证券(114.50亿元)、华泰证券(91.80亿元)、国泰君安(88.37亿元)、广发证券(66.87亿元)、招商证券(61.60亿元)、中国银河(48.97亿元)、国信证券(46.62亿元)、中信建投(44.07亿元)、东方证券(37.60亿元) 。

文章图片

自营业务的增速上看 , 广发证券(1070.96%)、中国银河(417.73%)、红塔证券(250.99%)、海通证券(228.70%)、招商证券(190.54%)、华泰证券(182.48%)、光大证券(175.72%)、华安证券(131.37%)、中原证券(105.39%)、中信证券(97.51%)位居前十 。

广发证券自营收入同比增加近11倍 , 广发证券认为主要是处置交易性金融资产投资收益增加 , 以及交易性金融资产公允价值变动收益增加 。 其中公允价值变动收益同比增加33.89亿元 。

广发证券表示 , 公司坚持价值投资思路 , 配置方向为蓝筹股 , 取得了较好的收益 。 公司较好的控制了债券投资组合的久期、杠杆和投资规模 , 抓住了阶段性的市场机会 , 取得了较好的投资业绩 。

东方证券的自营业务大幅扭亏 , 公司自营收益由2018年的亏损0.02亿元至盈利37.60亿 。 自营资产规模较年初增加8.5%到1,426亿元 , 股票占比由6%增至11% 。

东方证券在年报中表示 , 权益类投资业务方面 , 公司坚持价值投资理念 , 发挥传统投研优势深耕行业研究 , 挖掘个股投资价值 , 恰到好处地把握住β风险与α收益之间的平衡 , 最大化提高资金使用效率 。 在严格的动态跟踪止损机制条件下 , 全年仍取得了较为可观的绝对收益 , 同比实现大幅增长 。 同时 , 积极布局海外市场及量化策略领域研究 , 为进一步拓展多元化投资业务、丰富收入来源、降低单边市场波动对投资组合的影响打好基础 。

"三中"投行市占率达三成

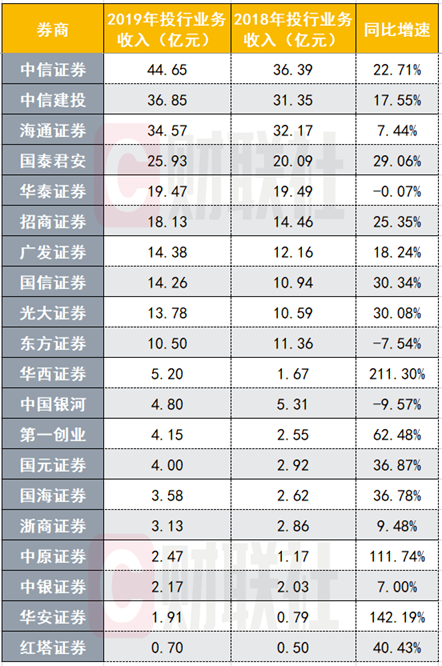

据chocie数据显示 , 2019年IPO发行费用共计147亿元 , 其中承销保荐费用112亿元 。 中信证券、中金、中信建投分别斩获14.2亿元、9.4亿元和9.1亿元 , 三家券商合计市占率为三成左右 。

中信证券仍然是无可争议的霸主 。 2019年 , 公司完成A股主承销项目81单 , 主承销金额人民币2798.03亿元(含资产类定向增发) , 市场份额18.16% , 排名市场第一 。 其中 , IPO主承销项目28单 , 主承销金额人民币451.33亿元;再融资主承销项目53单 , 主承销金额人民币2,346.70亿元 。

从投行业务增速上看 , 华西证券以211.3%的增速傲视群雄 。

文章图片

华西证券表示 , 抓管理、强项目 , 投行业务不断集聚发展动能 。 一是结合公司战略发展规划 , 深度优化、整合、完善了投行业务单元的组织架构、人员配置、管理体系;二是抢抓机遇、迅速布局 , 投行业务单元组建北京、上海、西南三大投行业务区域组及高端制造、消费两个行业组;三是充实债券业务队伍、优化人员结构 , 深耕专门区域、专业领域;四是在科创板并试点注册制下 , 建立了具体制度体系;五是与相关金融机构联合打造"科创债"产品 。

科创产品助力资管收入提升

截至2019年底 , 国内资产管理行业的总规模约98.8万亿元 , 回落至100万亿元以下 , 其中券商资管11万亿元 , 基金公司及其子公司8.7万亿元 , 期货资管0.14万亿元 , 分别较资管新规发布前(即2017年末)下降了34.83%、36.68%和44% 。

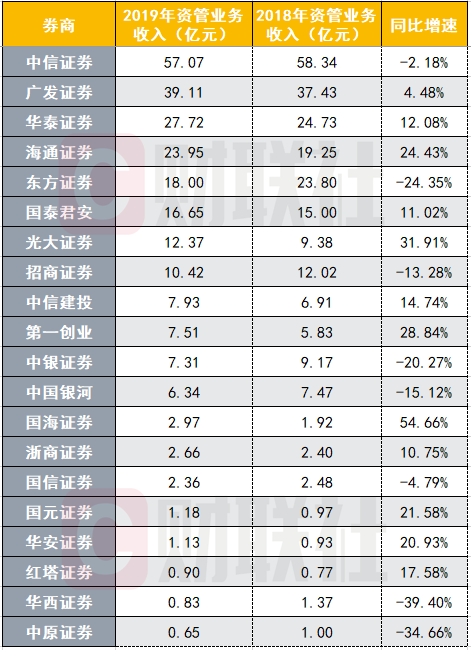

根据choice数据统计 , 从业务增速上看 , 20家可比券商中8家资管业务增速为负 , 12家券商业务增速为正 。 从增加业务收入上看 , 海通证券资管业务增加4.7亿元收入位列第一 。

文章图片

海通证券表示 , 海通证券表示 , 资产管理业务线应对资管新规要求 , 及时调整策略 , 抓住市场发展机遇 , 资产管理规模与收入均实现快速增长 , 截至报告期末 , 公司资产管理业务总规模达到1.21万亿元 , 同比增长23% 。

受监管政策及市场需求的双重影响 , 海通资管专注研究债券、可转债、可交换债、分级A、债券基金、债券衍生品、商品、股权质押等领域 , 积极探索和丰富公司"固收"及"固收+"投资策略的净值型产品线 。

同时 , 海通资管还紧跟市场动态积极研究科创板发行上市及其战略配售相关政策 , 积极创设科创板及科创板战略配售资管产品 。 2019年海通资管主动管理业务规模全年增长29% , 达到1,398亿元 , 集合产品投资业绩综合排名市场同类产品前15% 。 2019年海通资管实现营业收入13.8亿元 , 同比增长67% , 实现净利润6.96亿元 , 同比增加48% 。

两融成信用业务主要抓手

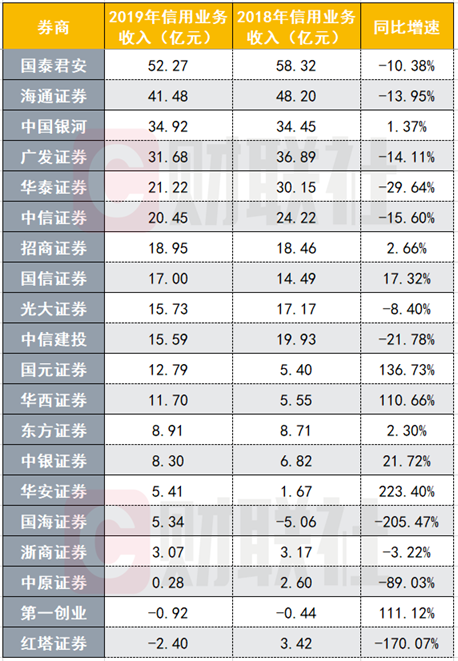

根据choice数据统计 , 从信用业务增速上看 , 华安证券、国元证券、第一创业、华西证券等4家券商均有超过100%的增速 , 华安证券的增速更是高达223.4% 。

文章图片

2019年 , A股市场行情较好的情况下 , 一些中小券商也将股权质押业务作为发力点 。 不过由于监管加强了对券商高风险业务的管控 , 2019年股权质押业务整体呈下降态势 , 质押股数占A股总股本比例从2019年初9.75%降至2020年1月的8.11% 。

以国信证券为例 , 2019年主动收缩了股质业务的规模 。 国信证券在2019年报中表示 , 公司不断完善内部控制和风险管理 , 切实防范和化解业务风险 。 截至2019年末 , 公司自有资金出资的股票质押式回购业务余额为230.9亿元 , 较2018年末减少24% 。

在股质规模收缩的同时 , 国信证券选择发力两融业务 , 2019年末 , 国信证券融资融券业务余额为373.8亿元 , 较2018年末增加31% 。 与国信证券采用类似策略的还有华泰证券 , 公司两融业务余额同比+54.3%至671.25亿元 , 显著高于市场规模增速(34.9%) , 市场份额达6.59% 。

【业务:2019净利前十A股券商来了,中信海通华泰居前三】华泰证券在年报中指出 , 受益于A股市场信用交易热情回升 , 公司资本中介业务发展态势良好 , 融资融券业务规模快速提升并显著高于市场平均水平 , 市场份额继续扩大 , 融券业务发展迅速 。

推荐阅读

- 郑秀文真会穿!身穿黄色西服内搭印花白T恤简约大气,干净利落

- RTX光追显卡卖得好 NVIDIA:笔记本GPU已占游戏业务30%

- 中潜股份2019年报乌龙:董事长张顺薪酬48.9亿 该公司公告频繁出错

- 业务联想调头:跑回舒适圈

- 业务直击股东会|皖新传媒不止于卖教材疫情推动线上业务投入

- 2019年普通地级市GDP20强有哪些城市入围?

- 各大银行免费办理ETC业务背后有什么陷阱?车主:这4点要小心

- 地下城与勇士手游即将发布阿拉德之怒业务调整不能下载

- 意料之外?日本对韩实施出口管制重创日本材料商业务

- ?从2019年报看国产MCU 上市公司的市场表现