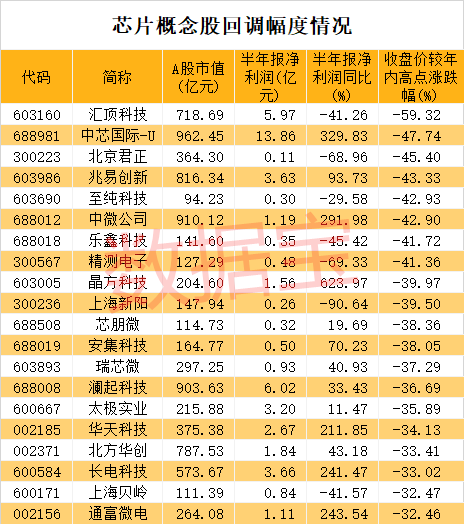

гҖҺдёҡеҠЎгҖҸи¶Јеә—дёәд»Җд№ҲжӯҘе…ҘиҮіжҡ—ж—¶еҲ»пјҹжӣҙиү°йҡҫ! 13家дә’йҮ‘дёӯжҰӮе…¬еҸёйӣҶдҪ“вҖңдј‘зң вҖқ( дәҢ )

"еҺ»е№ҙеӣӣеӯЈеәҰиҙўжҠҘйҖҸйңІеҮәзҡ„и¶Јеә—D1жӢ–ж¬ зҺҮдёҖи·ҜйЈҷеҚҮиҮі20% пјҢ жҲӘиҮі2019е№ҙ12жңҲ пјҢ и¶Јеә—vintage M1+жӢ–ж¬ зҺҮиҫҫеҲ°5.6% гҖӮ и¶Јеә—йЈҺжҺ§зҠ¶еҶө并жңӘеҫ—еҲ°ж”№е–„ гҖӮ "дёҚиҝҮ пјҢ йҷҲж–Үеҗӣи®Өдёә пјҢ е…¶иҙўжҠҘдёӯйў„жөӢиҙ·ж¬ҫеҸ‘ж”ҫж•°йҮҸеҮҸе°‘ пјҢ иҷҪ然дјҡжңүеҮҶеӨҮйҮ‘зҡ„жҲҗжң¬жҚҹеӨұ пјҢ иҝҷжңӘеҝ…дёҚжҳҜдёҖз§ҚеҮҸе°‘жҚҹеӨұзҡ„ж— еҘҲд№Ӣдёҫ гҖӮ

дёҚд»…еҰӮжӯӨ пјҢ ж №жҚ®жөӢз®— пјҢ и¶Јеә—зҡ„дёҡеҠЎжқ жқҶзҺҮз»ҙжҢҒеңЁ1.9x пјҢ е·ІдҪҺдәҺеҗҢдёҡ гҖӮ йҷҲж–ҮеҗӣиЎЁзӨә пјҢ еңЁж•ҙдёӘиЎҢдёҡиЎ°йҖҖе’ҢиҪ¬еһӢзҡ„ж—¶еҖҷ пјҢ дҪҺжқ жқҶзҺҮжҳҜиҝ«дёҚеҫ—е·Ізҡ„зҗҶжҖ§йҖүжӢ© гҖӮ еҪ“еүҚд»ҘзүәзүІи§„жЁЎеўһй•ҝд»ҘжҚўеҸ–йЈҺйҷ©иЎЁзҺ°зҡ„зЁіе®ҡжҳҜи¶Јеә—зӣ®еүҚзҡ„йҰ–иҰҒзӣ®ж Ү пјҢ жҳҜи¶Јеә—еңЁиЎҢдёҡеҶ°еҶ»жңҹдёҚеҫ—е·Ізҡ„"дј‘зң з–—жі•" гҖӮ

и¶Јеә—еңЁ2017е№ҙ10жңҲ18ж—Ҙзҷ»йҷҶзәҪдәӨжүҖ пјҢ ејҖзӣҳд»·34.35зҫҺе…ғ пјҢ иҫғ24е…ғеҸ‘иЎҢд»·дёҠж¶Ё43% пјҢ дёҠеёӮеҗҺзҡ„第дёүеӨ© пјҢ иӮЎд»·е°ұе·ІжқҘеҲ°еҺҶеҸІеі°еҖј35.45зҫҺе…ғ пјҢ еёӮеҖјжӣҫдёҖеәҰй«ҳиҫҫжҺҘиҝ‘зҷҫдәҝзҫҺе…ғпјӣиҖҢд№җдҝЎдәҺеҗҢе№ҙ12жңҲ22ж—ҘдёҠеёӮ пјҢ еҸ‘иЎҢд»·дёә9зҫҺе…ғ пјҢ ејҖзӣҳд»·11.8зҫҺе…ғ пјҢ жҖ»еёӮеҖј17.5зҫҺе…ғ гҖӮ

然иҖҢ пјҢ и¶Јеә—д»ҺжӯӨиӮЎд»·дёҖжі»еҚғйҮҢ пјҢ 3жңҲ27ж—ҘпјҲзҫҺдёңж—¶й—ҙпјү收зӣҳд»·2.02зҫҺе…ғ пјҢ жҖ»еёӮеҖјд»…дёә5.12дәҝзҫҺе…ғ гҖӮ

еҜ№дәҺ2020е№ҙдёҖеӯЈеәҰзҡ„дёҡеҠЎеҸ‘еұ• пјҢ и¶Јеә—е’Ңе…¶еҗҲдҪңж–№е°Ҷ继з»ӯдҝқжҢҒдёҘж јзҡ„дҝЎе®Ўж ҮеҮҶ пјҢ зј©еҮҸдёҡеҠЎи§„жЁЎ пјҢ еҠ еҝ«еҺ»жқ жқҶиҝӣзЁӢ гҖӮ

е®һйҷ…дёҠдёҚд»…жҳҜи¶Јеә— пјҢ ж №жҚ®гҖҠ科еҲӣжқҝж—ҘжҠҘгҖӢйҮҮи®ҝдәәе‘ҳз»ҹи®ЎеҗҺеҸ‘зҺ° пјҢ зӣ®еүҚеҢ…жӢ¬360йҮ‘иһҚгҖҒе®ңдәәиҙ·гҖҒдҝЎиҖҢеҜҢгҖҒе’ҢдҝЎиҙ·гҖҒеҳү银йҮ‘科зӯү13家иөҙзҫҺдёҠеёӮзҡ„дә’йҮ‘дјҒдёҡиӮЎд»·еӨ§е№…дёӢи·Ң пјҢ зӣ®еүҚеқҮеңЁдҪҺдҪҚеҫҳеҫҠ гҖӮ дёҚд»…еӨҡж•°дјҒдёҡе·ІдёҚи¶і10зҫҺе…ғ пјҢ дё”иҝ‘еҚҠж•°е·ІжІҰиҗҪеҲ°еңЁ1зҫҺе…ғеҫҳеҫҠ гҖӮ

"дә’йҮ‘дјҒдёҡдҫқиө–зҡ„жҳҜдёӯеӣҪеёӮеңә пјҢ еңЁж”ҝзӯ–еҸҳеҢ– пјҢ иЎҢдёҡеҸ—еҲ°дёҘеҺүзӣ‘з®Ў пјҢ еёӮеңәиҗ§жқЎзҡ„жғ…еҶөдёӢ пјҢ дә’йҮ‘еңЁиө„жң¬еёӮеңәйҒҮеҶ·жҳҜеҝ…然зҡ„ гҖӮ "йҷҲж–ҮеҗӣиЎЁзӨә пјҢ 13家иөҙзҫҺдёҠеёӮзҡ„дә’йҮ‘дјҒдёҡжҳҜиЎҢдёҡзҡ„дҪјдҪјиҖ… пјҢ д№ҹжҳҜиЎҢдёҡе№ёеӯҳиҖ… пјҢ жң¬иә«е…·жңүеҫҲејәзҡ„з«һдәүеҠӣ гҖӮ

"еҰӮжһңжҲ‘еӣҪзӣ‘з®ЎжІҷзӣ’жҺҘеҸ—иҝҷдәӣйқһ银иЎҢзҡ„зұ»йҮ‘иһҚжңәжһ„ пјҢ еҚійқһжҢҒзүҢжңәжһ„ пјҢ 他们дёӯдјҡжңүдёҖдәӣйҖҡиҝҮйҮ‘иһҚ科жҠҖеҲӣж–°иҺ·еҫ—еҸ‘еұ•жңәдјҡпјӣе…¶ж¬Ў пјҢ дёҺиЎҢдёҡеӨҙйғЁдјҒдёҡз»“еҗҲ пјҢ еңЁиЎҢдёҡз”ҹжҖҒдёӯеҶ…еөҢйҮ‘иһҚжңҚеҠЎд№ҹжҳҜдёҖз§ҚиҪ¬еһӢ пјҢ жңҖеҗҺеҮәжө·д№ҹжҳҜдёҖз§ҚиҪ¬еһӢеҮәи·Ҝ гҖӮ "йҷҲж–ҮеҗӣеҰӮжҳҜеҲҶжһҗ гҖӮ

йҷҲж–Үеҗӣи®Өдёә пјҢ еҜ№дәҺиҝҷ13家дјҒдёҡ пјҢ еҸӘиғҪиҜҙжҳҜдј‘зң пјҢ еҰӮжһңжңүдёҖзәҝжңәдјҡе°ұдјҡ马дёҠзҝ»зӣҳ гҖӮ жңәдјҡжқҘиҮӘж”ҝзӯ–зҡ„еҸҳеҢ–гҖҒйҮ‘иһҚ科жҠҖзҡ„еҶҚеҲӣж–° пјҢ еёӮеңәзҡ„з»“жһ„ж”№еҸҳ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- гҖҺз»„з»ҮгҖҸзҫҺж”ҝеәңвҖңж¬Ій—®иҙЈвҖқдё–еҚ«з»„з»Ү еӨ–еӘ’иҙЁй—®пјҡдёәд»Җд№Ҳжңүзҡ„еӣҪ家иғҪжӣҙеҘҪеә”еҜ№з–«жғ…пјҹ

- гҖҺжұҪиҪҰд№Ӣ家гҖҸжҲҙе§ҶеӢ’е®қ马еҮәиЎҢе…¬еҸёйҒҮйҡҫйўҳпјҢдёҡеҠЎзј©ж°ҙ

- гҖҢеҺҶеҸІзҘһз§ҳдәӢгҖҚеҺҹеҲӣ е§ңз»ҙеҫ—еҲ°дәҶиҜёи‘ӣдә®зңҹдј пјҢдёәд»Җд№Ҳиҝҳж–—дёҚиҝҮйӮ“иүҫпјҹе»–еҢ–иҜҙеҮәдәҶеҺҹеӣ пјҒ

- гҖҢгҖҚдёӯеӣҪиӮЎеёӮпјҡеә„家敢жү“еҺӢиӮЎд»·пјҢеҚҙдёҚжҖ•иў«еҲ«дәәжҠўе»үд»·зӯ№з ҒпјҢдҪ зҹҘйҒ“дёәд»Җд№Ҳеҗ—пјҹ

- [еҹәйҮ‘]еҹәйҮ‘еңЁдәӨжҳ“ж—ҘеҪ“еӨ©3зӮ№еүҚеҚ–еҮәпјҢдёәд»Җд№Ҳ第дәҢеӨ©д»ҚжүЈиҙ№пјҹ

- гҖҢж –йёҝзңӢзәўжҘјгҖҚдёәд»Җд№ҲеҙҮзҘҜе®Ғж„ҝеҗҠжӯ»пјҢд№ҹдёҚж„ҝеҚ—иҝҒпјҹ

- гҖҺе°Ҹзұід№Ұе•ҶйҮҸ科жҠҖгҖҸ移еҠЁдёәд»Җд№Ҳдјҡе…Қиҙ№йҖҒе®ҪеёҰпјҢиғҢеҗҺеҲ°еә•жңүдҪ•зҢ«и…»пјҹзҪ‘еҸӢпјҡйғҪжҳҜеҘ—и·Ҝе•ҠпјҒ

- гҖҺзҫҺеҘҪпјҢдёҖзӣҙеңЁиә«иҫ№гҖҸдёӯеӣҪиӮЎеёӮпјҡдёәд»Җд№ҲеҜҢдәәи¶ҠзҺ©и¶ҠеҜҢпјҢз©·дәәи¶ҠзӮ’и¶Ҡз©·пјҹеҰӮжһңйҮҚиҝ”зүӣеёӮпјҢд№ӢеүҚдәҸжҚҹдёҘйҮҚзҡ„иӮЎж°‘иғҪеӣһжң¬иҺ·еҲ©еҗ—пјҹ

- еӨ©дёӢй“қи®Ҝв–Ідё“жіЁеҸ‘еұ•й“қеҗҲйҮ‘жЁЎжқҝдёҡеҠЎпјҢеҝ ж—әйӣҶеӣўеүҘзҰ»з”өи§Јй“қдёҡеҠЎ

- гҖҢжҗңзӢҗж–°й—»гҖҚеңЁеҸӨд»ЈпјҢдёәд»Җд№ҲйҷӨжҺүеҜ№жүӢжҖ»е–ңж¬ўж‘”жқҜдёәеҸ·пјҹеҺҹжқҘжңүиҝҷдёүдёӘеҺҹеӣ