##жҜҸз»ҸзғӯиҜ„пҪңзӣӣжқҫжҲҗпјҡзҫҺиҒ”еӮЁе®Ҫжқҫж”ҝзӯ–иғҪеҗҰйҳІжӯўй•ҝжңҹиЎ°йҖҖпјҹ

гҖҗ##жҜҸз»ҸзғӯиҜ„пҪңзӣӣжқҫжҲҗпјҡзҫҺиҒ”еӮЁе®Ҫжқҫж”ҝзӯ–иғҪеҗҰйҳІжӯўй•ҝжңҹиЎ°йҖҖпјҹгҖ‘жҜҸз»Ҹзү№зәҰиҜ„и®әе‘ҳ зӣӣжқҫжҲҗ жІҲж–°еҮӨ

3жңҲ3ж—Ҙе’Ң3жңҲ15ж—Ҙ пјҢ зҫҺиҒ”еӮЁдёӨж¬ЎеңЁеҺҹе®ҡи®®жҒҜдјҡи®®еүҚзҙ§жҖҘйҷҚжҒҜ пјҢ зӣ®еүҚиҒ”йӮҰеҹәйҮ‘зӣ®ж ҮеҲ©зҺҮе·ІйҷҚиҮі0~0.25% пјҢ ж—¶йҡ”11е№ҙ пјҢ йҮҚеӣһвҖңйӣ¶еҲ©зҺҮвҖқж—¶д»Ј гҖӮ еҗҢж—¶ пјҢ зҫҺиҒ”еӮЁиҝҳжҺЁеҮә7000дәҝзҫҺе…ғйҮҸеҢ–е®Ҫжқҫи®ЎеҲ’ пјҢ 并е°Ҷж•°еҚғ家银иЎҢзҡ„еӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮйҷҚиҮі0 гҖӮ

йҡҸеҗҺ пјҢ зҫҺеӣҪд№ғиҮіе…ЁзҗғйҮ‘иһҚеёӮеңәе·ЁйңҮ пјҢ еҗ„еӣҪзә·зә·жҺҖиө·йҷҚжҒҜжҪ® гҖӮ дёҖж—¶й—ҙ пјҢ еҜ№жңӘжқҘдёҚзЎ®е®ҡжҖ§е’Ңж–°дёҖиҪ®еҚұжңәзҡ„жӢ…еҝ§ејҘжј«еёӮеңә пјҢ е…¶дёӯд№ҹдёҚд№ҸеҜ№зҫҺиҒ”еӮЁж”ҝзӯ–зҡ„жү№иҜ„е’ҢеҜ№дёӯеӣҪеӨ®иЎҢжҳҜеҗҰдјҡи·ҹйҡҸзҡ„зҢңжөӢ гҖӮ

иҖҢеңЁеҢ—дә¬ж—¶й—ҙ23ж—Ҙ пјҢ зҫҺиҒ”еӮЁеҸҲе®ЈеёғдәҶдёҖзі»еҲ—ж”ҜжҢҒз»ҸжөҺзҡ„ж–°и®ЎеҲ’ пјҢ еҢ…жӢ¬ејҖж”ҫејҸзҡ„иө„дә§иҙӯд№° пјҢ жң¬е‘ЁжҜҸеӨ©йғҪе°Ҷиҙӯд№°750дәҝзҫҺе…ғеӣҪеҖәе’Ң500дәҝзҫҺе…ғжңәжһ„дҪҸжҲҝжҠөжҠјиҙ·ж¬ҫж”ҜжҢҒиҜҒеҲё пјҢ жҜҸж—Ҙе’Ңе®ҡжңҹеӣһиҙӯеҲ©зҺҮжҠҘд»·еҲ©зҺҮе°ҶйҮҚи®ҫдёә0% гҖӮ

гҖҗ##жҜҸз»ҸзғӯиҜ„пҪңзӣӣжқҫжҲҗпјҡзҫҺиҒ”еӮЁе®Ҫжқҫж”ҝзӯ–иғҪеҗҰйҳІжӯўй•ҝжңҹиЎ°йҖҖпјҹгҖ‘жҲ‘们и®Өдёә пјҢ е°Ҫз®ЎзҫҺиҒ”еӮЁеүҚжңҹиҙ§еёҒе®ҪжқҫиЎҢеҠЁеңЁйў„жңҹз®ЎзҗҶдёҠеӯҳеңЁеӨұиҜҜ пјҢ дҪҶиЎҢеҠЁжң¬иә«жңүе…¶иҮӘиә«йҖ»иҫ‘ гҖӮ 3жңҲ2ж—ҘиҮі3жңҲ16ж—Ҙ пјҢ зҫҺеӣҪйҒ“зҗјж–Ҝе·ҘдёҡжҢҮж•°и·Ңе№…и¶…иҝҮ20% пјҢ з»ҸеҺҶж•°ж¬ЎзҶ”ж–ӯ пјҢ е…¶д»–еӨҡеӣҪиӮЎеёӮд№ҹеӨ§е№…дёӢи·Ң пјҢ COMEXй»„йҮ‘д№ҹеҮәзҺ°еӨ§и·Ң гҖӮ 3жңҲ18ж—Ҙ пјҢ зҫҺе…ғжҢҮж•°еҚҮз ҙ100еӨ§е…і пјҢ дёә2017е№ҙ4жңҲд»ҘжқҘйҰ–ж¬Ў гҖӮ з–«жғ…еҶІеҮ»ж„Ҳжј”ж„ҲзғҲ пјҢ еҜ№з»ҸжөҺзҡ„дјӨе®іеҫҲеӨ§ пјҢ зҫҺиӮЎдј°еҖјеҺҹжң¬д№ҹе·ІеӨ„дәҺй«ҳдҪҚ пјҢ жңҖиҝ‘иө„дә§д»·ж јзҡ„жҡҙи·Ңж №жң¬дёҠиҝҳжҳҜз”ұз»ҸжөҺе’ҢйҮ‘иһҚеҪўеҠҝеҶіе®ҡзҡ„ пјҢ е‘ҲзҺ°е…ёеһӢзҡ„жөҒеҠЁжҖ§иё©иёҸ пјҢ еӣ иҖҢзҫҺиҒ”еӮЁзҡ„иЎҢеҠЁе®ңж—©дёҚе®ңиҝҹ гҖӮ

д»ҺзҫҺиҒ”еӮЁжҺЁеҮәзҡ„дёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪзңӢ пјҢ ж ёеҝғеңЁдәҺжҸҗдҫӣдҝЎиҙ·еҸҜз”ЁжҖ§ пјҢ йҳІжӯўзҹӯжңҹеҶІеҮ»жј”еҸҳдёәй•ҝжңҹиЎ°йҖҖ пјҢ дёҺжҲ‘еӣҪеңЁз–«жғ…жҡҙеҸ‘еҲқжңҹжүҖйҮҮеҸ–зҡ„дјҒдёҡзәҫеӣ°е’ҢжөҒеҠЁжҖ§ж”ҜжҢҒжҺӘж–ҪеңЁдёҖе®ҡзЁӢеәҰдёҠеҸҜи°“ејӮжӣІеҗҢе·Ҙ гҖӮ

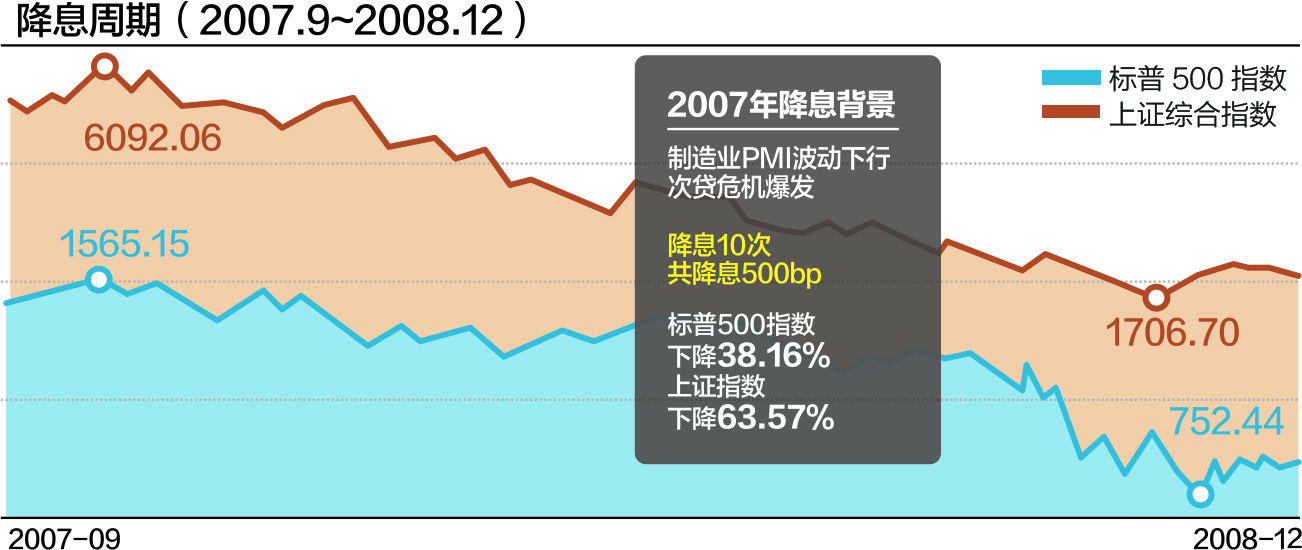

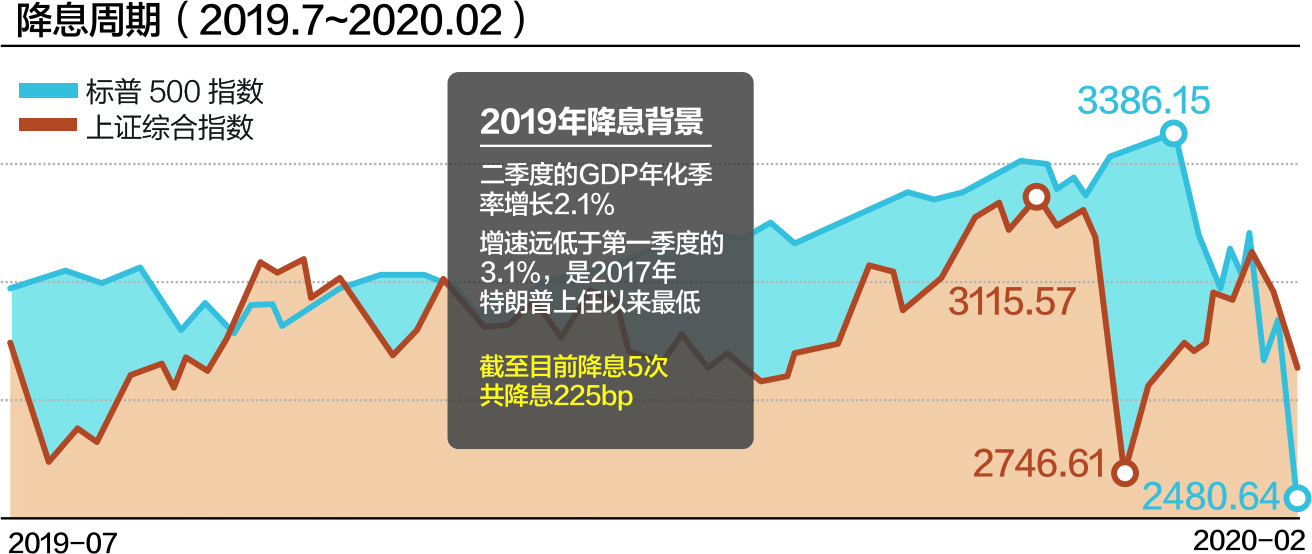

зҫҺиҒ”еӮЁжңҖиҝ‘дёӨиҪ®йҷҚжҒҜе‘ЁжңҹеҶ…ж Үжҷ®500жҢҮж•°дёҺдёҠиҜҒз»јеҗҲжҢҮж•°иө°еҠҝеҜ№жҜ”пјҲжқЁйқ– еҲ¶еӣҫпјү

жң¬ж–ҮеӣҫзүҮ

жң¬ж–ҮеӣҫзүҮ

зҫҺиҒ”еӮЁиЎҢеҠЁзҡ„йҖ»иҫ‘пјҡйҳІз–«жғ…зҹӯжңҹеҶІеҮ» пјҢ жј”еҸҳдёәй•ҝжңҹиЎ°йҖҖ

еӨ§е®¶еҝ…йЎ»жё…жҘҡең°и®ӨиҜҶеҲ° пјҢ зҫҺиӮЎдёӢи·Ң并йқһе§ӢдәҺзҫҺиҒ”еӮЁ3жңҲйҷҚжҒҜ гҖӮ дёүеӨ§иӮЎжҢҮ第дёҖж¬Ўи·із©әдёӢи·ҢжҳҜ2жңҲ24ж—Ҙ пјҢ иҖҢж–°еҶ иӮәзӮҺз–«жғ…жҳҜйҖ жҲҗдёӢи·Ңзҡ„зӣҙжҺҘеҺҹеӣ гҖӮ

з–«жғ…еҜ№зҫҺеӣҪз»ҸжөҺзҡ„еҶІеҮ»жҳҜжҳҫиҖҢжҳ“и§Ғзҡ„ гҖӮ 第дёүдә§дёҡеңЁзҫҺеӣҪз»ҸжөҺдёӯзҡ„еҚ жҜ”и¶…иҝҮ80% пјҢ иҖҢ第дёүдә§дёҡпјҲе°Өе…¶жҳҜж–ҮеЁұдҪ“иӮІе’Ңж—…жёёзӯүж¶Ҳиҙ№еңЁзҫҺеӣҪз»ҸжөҺдёӯзҡ„еҚ жҜ”зӣёеҪ“еӨ§пјүжҒ°жҒ°жҳҜеҸ—з–«жғ…еҶІеҮ»жңҖдёҘйҮҚзҡ„йўҶеҹҹ гҖӮ з–«жғ…еңЁе…ЁзҗғиҢғеӣҙеҶ…е‘ҲеҠ йҖҹ蔓延зҡ„жҖҒеҠҝ пјҢ еҜ№иҙёжҳ“е’Ңз”ҹдә§еёҰжқҘеҶІеҮ»д№ҹдёҚеҸҜе°Ҹ觑 гҖӮ

з–«жғ…з»ҷдјҒдёҡз”ҹеӯҳеёҰжқҘзҡ„еҺӢеҠӣжңҖеҖјеҫ—е…іжіЁ гҖӮ еҰӮжһңдјҒдёҡеҮәзҺ°иҫғеӨ§йқўз§ҜеҖ’й—ӯ пјҢ з»ҸжөҺе’Ңе°ұдёҡеҪўеҠҝйғҪдјҡжҳҫи‘—жҒ¶еҢ– пјҢ жӯЈжүҖи°“вҖңзҡ®д№ӢдёҚеӯҳ пјҢ жҜӣе°Ҷз„үйҷ„вҖқ гҖӮ дәә们жңүдәҶз”ҹжҙ»жқҘжәҗ пјҢ жүҚжңүеә•ж°”ж¶Ҳиҙ№ гҖӮ е°ұдёҡзЁі пјҢ еёӮеңәжүҚиғҪзЁі пјҢ жү©еӨ§ж¶Ҳиҙ№гҖҒдҝғиҝӣжҠ•иө„жүҚжңүеҹәзЎҖ пјҢ з»ҸжөҺжҒўеӨҚжүҚеҸҜжңҹ гҖӮ еңЁиҝҷж ·зҡ„жғ…еҶөдёӢ пјҢ зҫҺиҒ”еӮЁдёәз»ҙжҢҒе……еҲҶе°ұдёҡе’Ңз»ҸжөҺзЁіе®ҡ пјҢ дёәдјҒдёҡе’ҢйҮ‘иһҚеёӮеңәжҸҗдҫӣжөҒеҠЁжҖ§ж”ҜжҢҒ пјҢ д»ҺиҖҢйҳІиҢғз–«жғ…еҜ№з»ҸжөҺд»ҺзҹӯжңҹеҶІеҮ»жј”еҸҳдёәй•ҝжңҹиЎ°йҖҖ пјҢ жҳҜж— еҸҜжӣҝд»Јзҡ„иҒҢиҙЈжүҖеңЁ гҖӮ

еҪ“еүҚ пјҢ зҫҺеӣҪз–«жғ…жңүеҠ йҖҹжү©ж•Јзҡ„йЈҺйҷ© пјҢ еӣ жӯӨ пјҢ з»ҸжөҺдёҺйҮ‘иһҚзӣёдә’еҶІеҮ»зҡ„иҙҹеҸҚйҰҲеҫӘзҺҜеҫҲйҡҫжү“з ҙ гҖӮ

дёҖжҳҜз–«жғ…еҶІеҮ»жҒ°йҖўзҫҺиӮЎдј°еҖјзҡ„йЎ¶еі° пјҢ еӣ жӯӨзҫҺиӮЎдёӢи·ҢйҷӨдәҶеҸҚжҳ з–«жғ…еҪұе“Қ пјҢ д№ҹеҠ йҖҹдәҶй•ҝжңҹд»ҘжқҘзҙҜз§Ҝзҡ„иө„дә§д»·ж јжіЎжІ«зҡ„еҮәжё… гҖӮ дёҚе°‘зҫҺеӣҪдёҠеёӮе…¬еҸёйҖҡиҝҮиһҚиө„еӣһиҙӯе…¬еҸёиӮЎзҘЁ гҖӮ йҡҸзқҖеёӮеңәйЈҺйҷ©еҒҸеҘҪдёӢйҷҚе’ҢжөҒеҠЁжҖ§и¶Ӣзҙ§ пјҢ дҝЎз”Ёжәўд»·жҸҗй«ҳ пјҢ дјҒдёҡеӣһиҙӯиӮЎзҘЁзҡ„иө„йҮ‘жҲҗжң¬дёҠеҚҮ гҖӮ з–«жғ…еҶІеҮ»е’ҢжІ№д»·еӨ§е№…жіўеҠЁжҲҗдёәеҺӢеһ®зҫҺиӮЎзҡ„жңҖеҗҺдёҖж №зЁ»иҚү гҖӮ

дәҢжҳҜзҫҺиӮЎжҳҜзҫҺеӣҪеұ…ж°‘иҙўеҜҢзҡ„йҮҚиҰҒиҪҪдҪ“ гҖӮ ж №жҚ®зҫҺиҒ”еӮЁ2016е№ҙзҡ„ж¶Ҳиҙ№иҖ…йҮ‘иһҚи°ғжҹҘж•°жҚ® пјҢ зҫҺеӣҪеұ…ж°‘йҮҮз”Ёе…ұеҗҢеҹәйҮ‘гҖҒе…»иҖҒеҹәйҮ‘д»ҘеҸҠиҮӘжҢҒиӮЎзҘЁиө„дә§зӯүеӨҡз§Қж–№ејҸй…ҚзҪ®зҡ„иӮЎзҘЁиө„дә§еҚ зҫҺеӣҪеұ…ж°‘е…ЁйғЁйҮ‘иһҚиө„дә§зҡ„50%д»ҘдёҠ гҖӮ дёҖж—ҰзҫҺиӮЎеҮәзҺ°зі»з»ҹжҖ§жҒҗж…Ңиё©иёҸгҖҒжҠӣе”® пјҢ еұ…ж°‘иҙўеҜҢе°ҶжҖҘеү§зј©ж°ҙ пјҢ иҝӣиҖҢйҷҚдҪҺеұ…ж°‘зҡ„ж¶Ҳиҙ№иғҪеҠӣ гҖӮ иҝҷиҝӣдёҖжӯҘеўһеҠ дәҶзҹӯжңҹеҶІеҮ»жј”еҸҳдёәй•ҝжңҹиЎ°йҖҖзҡ„йЈҺйҷ© гҖӮ

зҫҺеӣҪйҮ‘иһҚеёӮеңәе’Ңе®һдҪ“з»ҸжөҺе…іиҒ”йқһеёёејә пјҢ йҮ‘иһҚеҶІеҮ»дјҡеҸҚеҗ‘еҶҚеҶІеҮ»еұ…ж°‘е’ҢдјҒдёҡ пјҢ еҪўжҲҗиһәж—ӢеҸҚеә” гҖӮ еӣ жӯӨ пјҢ зҫҺиҒ”еӮЁзҡ„жү©еј иЎҢеҠЁеҸҜд»ҘйҖӮеәҰеҮҸиҪ»з»ҸжөҺдёҺйҮ‘иһҚзӣёдә’еҶІеҮ»зҡ„иҙҹеҸҚйҰҲеҫӘзҺҜ гҖӮ

жҲ‘们и®Өдёә пјҢ йҷҚжҒҜе’ҢйҮҸеҢ–е®ҪжқҫжңӘеҝ…иғҪе®Ңе…Ёи§ЈеҶіз»ҸжөҺиЎ°йҖҖ пјҢ дҪҶеҸҜд»ҘйҒҝе…ҚжөҒеҠЁжҖ§жҒҗж…Ң пјҢ йҳІжӯўз»ҸжөҺйҷ·е…ҘеӨ§иҗ§жқЎ пјҢ иҝҷжҳҜзҫҺиҒ”еӮЁд»ҺеӨ§иҗ§жқЎеҸҠж¬Ўиҙ·еҚұжңәеҫ—еҲ°зҡ„жңҖеӨ§ж•ҷи®ӯе’ҢжңҖе®қиҙөз»ҸйӘҢд№ӢдёҖ гҖӮ

зҫҺиҒ”еӮЁж“ҚдҪңзҡ„еӨұиҜҜпјҡдёҺеёӮеңәжІҹйҖҡдёҚеӨҹ пјҢ дҪҶд»Қжңүе…¶д»–е·Ҙе…·

жңүи§ӮзӮ№и®Өдёә пјҢ иҙ§еёҒж”ҝзӯ–е®ҪжқҫдёҚиғҪйҳ»йҡ”з—…жҜ’зҡ„дј ж’ӯ пјҢ еӣ иҖҢзҫҺиҒ”еӮЁйҷҚжҒҜгҖҒжү©иЎЁе№¶дёҚи§ЈеҶіж №жң¬й—®йўҳ гҖӮ дҪҶдәӢе®һдёҠ пјҢ дёҺдёӯеӣҪдёҚеҗҢ пјҢ зҫҺеӣҪе°ҡжңӘйҮҮеҸ–з”ҹдә§е’Ңж¶Ҳиҙ№еӨ§йқўз§ҜжҡӮеҒңзҡ„жҺӘж–ҪжқҘйҳІжҺ§з–«жғ… гҖӮ зҫҺеӣҪзҡ„ж”ҝжІ»е’Ңз»ҸжөҺеҲ¶еәҰдҪҝе…¶еҫҲйҡҫеҒҡеҲ°еӨ§йқўз§Ҝз»ҸжөҺеҒңж‘Ҷ гҖӮ дҪҶйҡҸзқҖеӣҪйҷ…з–«жғ…еҪўеҠҝж—ҘзӣҠдёҘеі» пјҢ зҫҺеӣҪе·Із»ҸеңЁ3жңҲ13ж—Ҙе®Јеёғиҝӣе…ҘеӣҪ家зҙ§жҖҘзҠ¶жҖҒ гҖӮ

з»ҸжөҺе’ҢйҮ‘иһҚзҡ„й—®йўҳиҝҳйңҖиҰҒзӣёеә”зҡ„з»ҸжөҺгҖҒйҮ‘иһҚжүӢж®өжқҘеә”еҜ№ гҖӮ зҫҺеӣҪз»ҸжөҺе®ўи§ӮдёҠзЎ®е®һйңҖиҰҒиҙ§еёҒж”ҝзӯ–ж”ҜжҢҒ гҖӮ иҖғиҷ‘еҲ°ж”ҝзӯ–дј еҜјеҲ°з»ҸжөҺеӯҳеңЁж—¶ж»һ пјҢ зҫҺиҒ”еӮЁиЎҢеҠЁе®ңж—©дёҚе®ңиҝҹ пјҢ жүҖд»ҘзҺ°еңЁж–ӯиЁҖзҫҺиҒ”еӮЁж”ҝзӯ–зҡ„жӯЈзЎ®дёҺеҗҰиҝҳдёәж—¶е°ҡж—© гҖӮ

жҲ‘们梳зҗҶ1989е№ҙеҲ°2008е№ҙйҮ‘иһҚеҚұжңәжңҹй—ҙжүҖжңүйҷҚжҒҜе‘Ёжңҹж•°жҚ®еҸ‘зҺ° пјҢ зҫҺеӣҪйҷҚжҒҜиө·зӮ№еҲ°PMIжҢҮж•°иҝһз»ӯеӣһеҲ°жһҜиҚЈзәҝд№ӢдёҠе№іеқҮйңҖ13~14дёӘжңҲзҡ„ж—¶й—ҙ пјҢ зҹӯеҲҷеҚҠе№ҙ пјҢ й•ҝеҲҷиҫҫдёӨе№ҙд№Ӣд№… гҖӮ зҫҺиҒ”еӮЁжң¬иҪ®зҡ„йҷҚжҒҜиө·зӮ№е…¶е®һеә”иҜҘиҝҪжәҜеҲ°2019е№ҙ8жңҲ пјҢ жҳҜ继2018е№ҙжңҖеҗҺдёҖж¬ЎеҠ жҒҜеҗҺзҡ„йҰ–ж¬ЎйҮҚж–°еҗҜеҠЁйҷҚжҒҜ пјҢ еҗҢжңҲзҫҺеӣҪPMIжҢҮж•°иҗҪе…ҘжһҜиҚЈзәҝдёӢж–№ гҖӮ еҺ»е№ҙ10жңҲеә•еҗҺ пјҢ зҫҺиҒ”еӮЁе°ұжҢүдёӢйҷҚжҒҜжҡӮеҒңй”®иҝӣе…Ҙи§Ӯжңӣ гҖӮ 2020е№ҙ1жңҲPMIжҢҮж•°еӣһеҚҮиҮі50.9 пјҢ дҪҶжҳҜ2жңҲе°ұдёӢйҷҚиҮі50.1 гҖӮ еҸҜд»Ҙйў„и§Ғ пјҢ еҸ—з–«жғ…еҶІеҮ» пјҢ 3жңҲPMIжҢҮж•°иҗҪеӣһжһҜиҚЈзәҝдёӢж–№еҮ д№ҺжҳҜзЎ®е®ҡзҡ„ гҖӮ еӣ иҖҢ3жңҲзҫҺиҒ”еӮЁеҶҚж¬Ўиҝ…йҖҹиЎҢеҠЁжң¬иә«еҗҲд№Һжғ…зҗҶ гҖӮ

дҪҶжң¬иҪ®иЎҢеҠЁдёҠзҫҺиҒ”еӮЁеҜ№еёӮеңәзҡ„йў„жңҹз®ЎзҗҶдёҚеӨҹе……еҲҶ пјҢ дёӨж¬ЎиЎҢеҠЁд№ӢеҗҺйғҪжІЎжңүеҗ‘еёӮеңәдј йҖ’еҮәжңүж•ҲдҝЎжҒҜ пјҢ е°Өе…¶жҳҜжІЎжңүеҜ№дёӢдёҖжӯҘиЎҢеҠЁз»ҷеҮәйҖӮеҪ“зҡ„йў„жңҹ гҖӮ

жҲ‘们и®Өдёә пјҢ зҫҺиҒ”еӮЁеҸҜд»ҘеӨҡиҜҙе°‘еҒҡ пјҢ дәӢеҚҠеҠҹеҖҚ гҖӮ еҗҢж—¶ пјҢ зҫҺиҒ”еӮЁдё»еёӯйІҚеЁҒе°”еңЁеҜ№еёӮеңәйў„жңҹз®ЎзҗҶжҲ–иҖ…зӘ—еҸЈжҢҮеҜјдёҠиҝҳжңүжүҖж¬ зјә пјҢ дј йҖ’дҝЎжҒҜдёҚе……еҲҶ пјҢ дёҖе®ҡзЁӢеәҰдёҠеҠ еӨ§дәҶеёӮеңәзҡ„зҹӯжңҹжҒҗж…Ң гҖӮ й•ҝжңҹзңӢ пјҢ зҫҺиҒ”еӮЁиЎҢеҠЁжң¬иә«еҰӮжһңжӯЈзЎ® пјҢ еёӮеңәд»ҚдјҡеӣһеҪ’зҗҶжҖ§и§ЈиҜ» пјҢ дҪҶд№ҹеә”е°ҪйҮҸйҒҝе…ҚеёӮеңәзҹӯжңҹиҜҜи§Је’ҢжҒҗж…Ң гҖӮ

зӣ®еүҚзҫҺеӣҪе·Із»ҸйҷҚжҒҜжҺҘиҝ‘йӣ¶еҲ©зҺҮ пјҢ дҪҶеҫҲйҡҫиө°еҗ‘иҙҹеҲ©зҺҮ пјҢ зҫҺиҒ”еӮЁд»·ж је·Ҙе…·зҡ„дҪҝз”Ёз©әй—ҙзҡ„зЎ®зј©зӘ„дәҶ пјҢ иҖҢж•°йҮҸе·Ҙе…·д»Қ然жңүиҫғеӨ§зҡ„з©әй—ҙ гҖӮ зҫҺиҒ”еӮЁеңЁ7000дәҝйҮҸеҢ–е®ҪжқҫеҗҺ пјҢ иө„дә§иҙҹеҖәиЎЁеҸҜд»ҘиҫҫеҲ°5дёҮдәҝзҫҺе…ғ пјҢ еҚ зҫҺеӣҪGDPд№ҹд»…зәҰ23% пјҢ еҗҢж—¶иҖғиҷ‘еҲ°зҫҺеӣҪж ёеҝғPCEеҗҢжҜ”еўһйҖҹд»…1.6% пјҢ з–«жғ…еҶІеҮ»еҸ еҠ жІ№д»·дёӢи·ҢеҗҺйҖҡиғҖе°ҶиҝӣдёҖжӯҘиө°дҪҺ пјҢ зҗҶи®әдёҠзҫҺиҒ”еӮЁжү©иЎЁд»Қ然жңүз©әй—ҙ гҖӮ

дёӯеӣҪеӨ®иЎҢдјҡи·ҹйҡҸеҗ—пјҹжңӘжқҘеёӮеңәеҲ©зҺҮе’Ӣиө°пјҹ

зҫҺиҒ”еӮЁе®һиЎҢеӨ§е№…е®ҪжқҫеҗҺ пјҢ еӨҡдёӘеӣҪ家и·ҹйҡҸеӨ§е№…и°ғйҷҚж”ҝзӯ–еҲ©зҺҮ пјҢ д№ҹеј•еҸ‘дәҶеёӮеңәеҜ№дёӯеӣҪеӨ®иЎҢдёӢдёҖжӯҘиЎҢеҠЁзҡ„иҜёеӨҡзҢңжөӢ гҖӮ еӣҪеӨ–иҙ§еёҒе®ҪжқҫиЎҢеҠЁжӣҙеӨҡжҳҜеә”еҜ№з–«жғ…еҶІеҮ» пјҢ иҝҷжӯЈжҳҜз–«жғ…жҡҙеҸ‘еҲқжңҹжҲ‘еӣҪеӨ®иЎҢжүҖйҮҮеҸ–зҡ„жҺӘж–Ҫ гҖӮ иҖҢйҡҸзқҖдёӯеӣҪзҺҮе…Ҳе°ҶеӣҪеҶ…з–«жғ…еҹәжң¬жҺ§еҲ¶дҪҸ пјҢ дё”иҝ‘жңҹдё»иҰҒзҡ„ж–°еўһз—…дҫӢйӣҶдёӯеңЁеўғеӨ–иҫ“е…Ҙ пјҢ еқҮеҫ—еҲ°йӣҶдёӯйҡ”зҰ» пјҢ еӨ§е№…жү©ж•Јзҡ„жҰӮзҺҮиҫғдҪҺ пјҢ дёӯеӣҪзҺ°йҳ¶ж®өйқўдёҙзҡ„й—®йўҳе’Ңе…¶д»–еӣҪ家已з»ҸдёҚеҗҢ гҖӮ дёӯеӣҪеӨ®иЎҢ并жңӘи·ҹйҡҸйҷҚжҒҜ пјҢ з¬ҰеҗҲжғ…зҗҶ гҖӮ

дёӯеӣҪз»ҸжөҺеҪ“еҠЎд№ӢжҖҘжҳҜйҳІжҺ§з–«жғ…еҗҢж—¶е°Ҫеҝ«е…ЁйқўеӨҚе·ҘеӨҚдә§ гҖӮ зӣ®еүҚжҲ‘еӣҪеӨ®иЎҢзҡ„ж”ҝзӯ–жҺӘж–Ҫиҫғдёәжё…жҷ° пјҢ еҚійҮҚзӮ№ж”ҜжҢҒз–«жғ…йҳІжҺ§гҖҒе…Ёйқўдҝғиҝӣз»ҸжөҺеҸ‘еұ•гҖҒе®ҡеҗ‘зәҫеӣ°дёӯе°ҸдјҒдёҡзӯү гҖӮ дәә民银иЎҢе·Із»ҸйҮҮз”ЁеӨҡз§Қе·Ҙе…·еҗ‘еёӮеңәжіЁе…ҘжөҒеҠЁжҖ§ пјҢ йҷҚдҪҺиһҚиө„жҲҗжң¬ гҖӮ еүҚжңҹеӨ®иЎҢе·ІдёӢеҸ‘5000дәҝе…ғеҶҚиҙ·ж¬ҫеҶҚиҙҙзҺ°йўқеәҰгҖҒж”ҝзӯ–жҖ§й“¶иЎҢеўһеҠ 3500дәҝе…ғдё“йЎ№иҙ·ж¬ҫйўқеәҰпјӣ3жңҲ16ж—Ҙ пјҢ еӨ®иЎҢе®һж–Ҫе®ҡеҗ‘йҷҚеҮҶ пјҢ жңүй’ҲеҜ№жҖ§ең°иҝӣиЎҢиҙ§еёҒи°ғжҺ§ пјҢ е°Өе…¶е…іжіЁеҜ№дёӯе°ҸдјҒдёҡзҡ„ж”ҜжҢҒ гҖӮ

зӣ®еүҚеӣҪеҶ…еёӮеңәжөҒеҠЁжҖ§еҗҲзҗҶе……иЈ• пјҢ еёӮеңәеҲ©зҺҮд№ҹдёҚж–ӯдёӢйҷҚ гҖӮ жҲӘиҮі3жңҲ18ж—Ҙ пјҢ DR001жҠҘ0.9548% пјҢ DR007жҠҘ1.6763% пјҢ еҲҶеҲ«иҫғиҠӮеҗҺйҰ–дёӘдәӨжҳ“ж—ҘдёӢйҷҚ153BPгҖҒ92BP гҖӮ 2жңҲ1е№ҙжңҹе’Ң5е№ҙжңҹLPRжҠҘд»·еҲҶеҲ«иҫғеҺ»е№ҙеә•дёӢйҷҚ10BPгҖҒ5BP пјҢ йў„и®ЎжңӘжқҘиҝҳе°ҶдёӢйҷҚ гҖӮ

жҲ‘们и®Өдёә пјҢ з»јдёҠзңӢжқҘ пјҢ зҫҺиҒ”еӮЁжӯӨиҪ®е®ҪжқҫиЎҢеҠЁе’ҢдёӯеӣҪеӨ®иЎҢд»ҘжҲ‘дёәдё»зҡ„иҙ§еёҒж”ҝзӯ–еқҮжңүе…¶еҶ…еңЁеҗҲзҗҶйҖ»иҫ‘ пјҢ дёҚеҗҢзҡ„ж–№ејҸжәҗдәҺз–«жғ…йҳІжҺ§еҪўеҠҝгҖҒиҙ§еёҒж”ҝзӯ–дј еҜјжңәеҲ¶д»ҘеҸҠеӣҪжғ…дёҚеҗҢ гҖӮ дёӯеӣҪзӣ®еүҚзҡ„ж”ҝзӯ–жҺӘж–ҪжҳҜе»әз«ӢеңЁз»ҸжөҺиҝҗиЎҢе®һйҷ…жғ…еҶөеҹәзЎҖдёҠзҡ„ пјҢ жҳҜжӯЈзЎ®зҡ„ гҖӮ д»ҺзҫҺиҒ”еӮЁйҮҮеҸ–зҡ„дёҖзі»еҲ—жҺӘж–ҪжқҘзңӢ пјҢ еҹәжң¬жҳҜеӣҙз»•зқҖдҝЎиҙ·еҸҜз”ЁжҖ§ пјҢ йҳІжӯўзҹӯжңҹеҶІеҮ»жј”еҸҳдёәй•ҝжңҹиЎ°йҖҖ пјҢ еҗҢж ·зӣ®ж ҮжҳҺзЎ® гҖӮ

пјҲдҪңиҖ…зӣӣжқҫжҲҗзі»дёҠжө·еёӮдәәж°‘ж”ҝеәңеҸӮдәӢгҖҒдёӯ欧еӣҪйҷ…е·Ҙе•ҶеӯҰйҷўж•ҷжҺҲпјӣжІҲж–°еҮӨдёәдёңеҢ—иҜҒеҲёйҰ–еёӯе®Ҹи§ӮеҲҶжһҗеёҲпјү

жҜҸж—Ҙз»ҸжөҺж–°й—»

жҺЁиҚҗйҳ…иҜ»

- еӨ§дј—еҸҲзҒ«дәҶпјҒе…Ёж–°зЎ¬иҙ§дёҠеёӮпјҢжҜҸе…¬йҮҢ3жҜӣ3пјҢжүҚ8.99WпјҢиҝҳиҮӘеёҰеҸҢдәәеәҠ

- еҸЈзў‘жңҖеҘҪзҡ„еҚҒеӨ§и“қзүҷиҖіжңәпјҢжҜҸж¬ҫйғҪжңүдә®зӮ№

- жҜҸеӨ©ж—©жҷЁеҗғдёҖеҸЈпјҢдёүй«ҳйҷҚеҫ—еҝ«пјҒиҝҷж ·еҗғиҝҳиғҪжҠ—зҷҢжҠ—иЎ°

- дҪ жғід№°е…Ёйҷ©жұҪиҪҰдҝқйҷ©еҗ—пјҹжҚҹеӨұиҜ„дј°е‘ҳе»әи®®пјҡдәӢе®һдёҠпјҢд№°дёүз§ҚжұҪиҪҰдҝқйҷ©е°ұеӨҹдәҶ

- йҰҷжёҜеӨ§ж№ҫеҢәд№ӢеЈ°зғӯиҜ„пјҡд»»дҪ•жҢ‘жҲҳдёӯеӨ®жҠӨжёҜеҶіеҝғзҡ„иЎҢеҫ„йғҪе°ҶиҮӘйЈҹе…¶жһң

- 蓬дҪ©еҘҘдәәдәәе–Ҡжү“пјҢиў«е…Ёзҗғдё»жөҒеӘ’дҪ“жү№иҜ„пјҢзғӯеәҰиө¶и¶…зү№жң—жҷ®

- дё°з”°зҘһиҪҰжқҘдәҶпјҒдёҠеёӮ10е№ҙпјҢеҫҖжңҹ0е·®иҜ„пјҢжІ№иҖ—4.7LпјҢж”ҫејғеҘҮйӘҸ

- иғғдёҚеҘҪеҸЈж°”йҡҫй—»пјҢжҜҸеӨ©е–қж°ҙзҡ„ж—¶еҖҷеҠ зӮ№иҝҷж ·дёңиҘҝпјҢжқҖиҸҢж¶ҲжҜ’жё…еҸЈж°”

- е®үеҫҪзңҒ2020е№ҙ4жңҲд»ҪвҖңжңҲиҜ„еҚҒдҪівҖқеӯҰйӣ·й”Ӣеҝ—ж„ҝжңҚеҠЎе…ёеһӢиҜ„йҖүжҸӯжҷ“пјҢжұ е·һдёҖзӨҫеҢәе…ҘйҖү

- иҚ”жһқзҪ‘иҜ„пјҡж„ҹжӮҹвҖңжҺҢеЈ°д№ӢжңҖвҖқпјҢеқҡе®ҡеҘӢж–—и„ҡжӯҘ