「疫情」国内降准红包在路上 机构高呼:A股将走独立行情

财联社(上海 , 研究员王天勇)讯 , 隔夜美股再度暴跌 , 道指狂泄1400点 , 进入技术性熊市 。 世界卫生组织总干事谭德塞表示 , 新冠肺炎疫情"已具有全球大流行特征" 。 目前已有114个国家地区出现新冠肺炎病例 , 是两周前的约三倍 。

文章图片

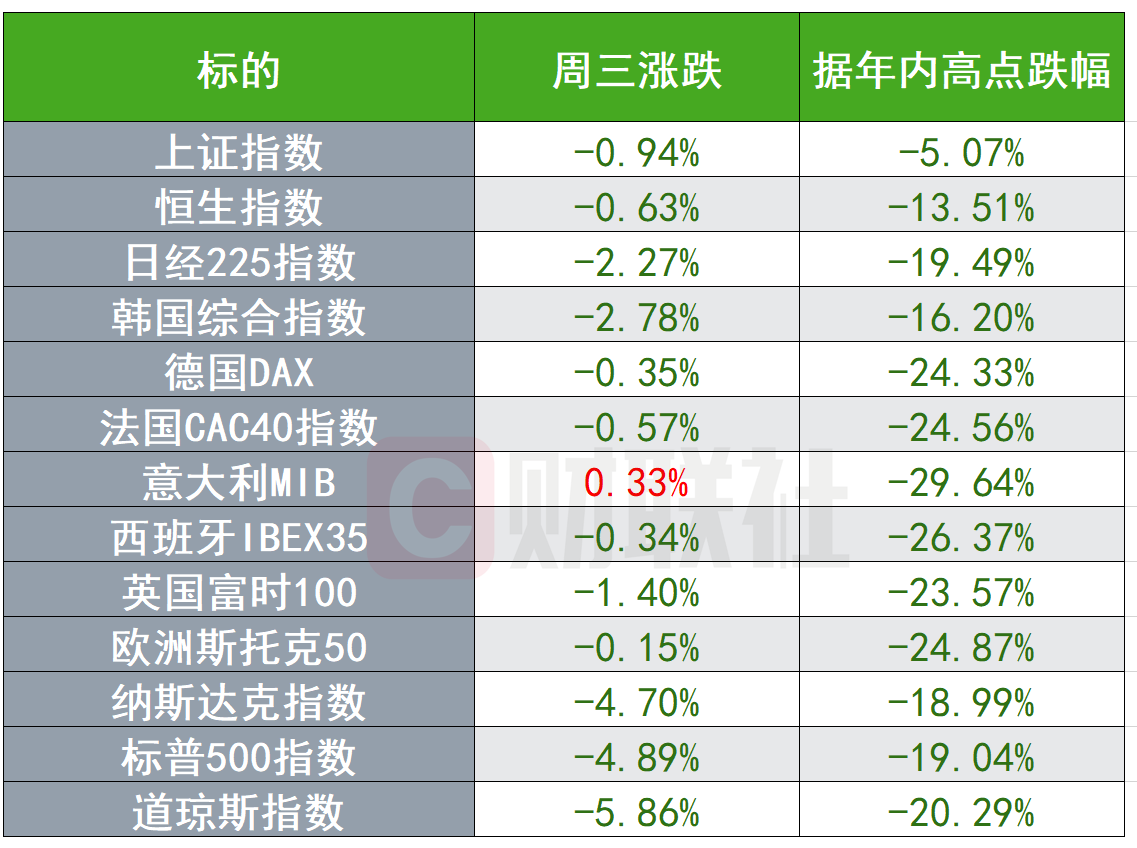

虽然美股继续重挫 , 但分析来看 , 中国A股受美股影响较轻 。 数据显示 , 沪指自年内高点下跌5% , 远远跑赢美国三大股指以及全球各大指数 。 综合来看 , 由于疫情在国内已得到有效控制 , 宏观政策方面持续加码 , 此外 , 中国结算公布显示 , 2月新增投资者89.54万 , 环比增长达11.83% , 1月末投资者人数为1.6亿 , 这也是A股投资者人数首次突破1.6亿 。 对此 , 机构纷纷表示 , A股有望走出独立行情 。

疫情方面 , 据国家卫健委数据显示 , 3月11日 , 31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例15例 , 新增疑似病例33例 。 当日新增治愈出院病例1318例 , 解除医学观察的密切接触者2206人 , 重症病例减少235例 。 卫健委同时指出 , 湖北和武汉现有确诊病例数量仍然较多 , 疫情防控任务依然艰巨繁重 , 国外疫情快速发展带来不确定性 。

此外 , 昨日国常会传来重磅消息 , 抓紧出台普惠金融定向降准措施 , 并额外加大对股份制银行的降准力度 , 促进商业银行加大对小微企业、个体工商户贷款支持 , 帮助复工复产 , 推动降低融资成本 。 安信证券认为 , 银行股将迎来及时雨 , 中小银行直接受益 , 尤其是股份行 。 中信证券分析指出 , 存款基准利率调降窗口可能出现在二季度 , 有望下调10-15个基点 , 3月仍是A股绝佳的配置窗口 。

中信证券:美股十年牛市谢幕3月A股绝佳配置窗口

中信证券认为 , 疫情的全球扩散冲击欧美股市 , 2018年底以来的"涨估值"模式一直延续至这轮回调的开始 , 标普500指数的动态市盈率2月14日突破19倍的水平 , 到目前已回调至17倍的历史均值附近 。 考虑到疫情影响 , 中长期受经济衰退的拖累 , 将结束长达十年的牛市 。

美联储紧急降息50个基点 , 此次紧急降息为2008年金融危机后的首次 , 但对比2008年时联邦储备利率高于5% , 目前的联邦储备利率才1% , 降息空间有限 , 扩表将成美联储下一步宽松手段 。

二季度将是实体需求回暖、CPI通胀压力下行而PPI仍处低位的时间窗口 , 或将迎来货币政策发力的黄金时期 。 降准方面 , 预计存款准备金率最早4月份将有50个基点的下调 , 而年中时点有望再次迎来50个基点左右的降准 。 价格工具方面 , MLF利率后续仍有10~20个基点下调空间;除此之外 , 央行近期多次提及"存款基准利率将适时适度调整" , 存款基准利率调降的窗口期也可能会出现在二季度 , 有望下调10-15个基点 。

3月A股依然处于可积极配置的窗口 , 基建和科技是今年最重要的两条主线,应新旧基建两手抓 , 并坚持配置科技白马 。 流动性整体宽松的环境下 , 政策支持基本面"填坑"是市场的核心驱动 , 海外冲击影响国内市场情绪 , 但3月依然是A股全年绝佳的配置窗口;预计疫情退潮后 , 产业资本入场和基本面回补驱动的今年第二轮上涨将在二季度启动 。

财信证券:国常会"加大降准力度"背后意味着什么?

3月11日国常会提出要"抓紧出台普惠金融定向降准措施 , 并额外加大对股份制银行的降准力度" , 有以下几方面原因:

一是在疫情冲击下 , 我国经济尤其是一季度经济下行压力加大 , 需要加大逆周期调节力度 , 但同时需要加强政策的精准性 , 由于当前受疫情影响最严重的是民营、中小微企业等 , 所以选择加大普惠金融力度;

二是为普惠金融定向降准 , 不仅能提供更多的普惠贷款资金来源 , 还能降低银行的融资成本 , 增强了政策的执行力和落地效果;

三是这次特别提出要加大对股份制银行降准力度 , 有三重含义 , 第一重含义是经济增长需要加大金融支持力度 , 因为去年经济工作会议明确提出 , 2020年5家国有大型银行银行普惠小微贷款增速不低于20% , 但今年疫情的意外冲击 , 需要帮扶的中小微企业数量明显增加、涉及的行业范围大幅拓宽 , 此时需要更多的金融机构加大支持力度;

第二重含义是股份制银行相对中小银行而言 , 资本充足率更高 , 信贷供给能力更强 , 加大降准力度 , 能向实体经济释放更多的信贷资源;

第三重含义是与此前政策力度相比 , 货币政策的信贷政策力度加强了 , 也从侧面反映出实体经济面临较多的困难 。

国常会罕见专题部署稳外资稳外贸 , 指出"必须坚持扩大对外开放 , 多措并举稳外贸稳外资" , 提出及时足额退税、增加外贸信贷投放、贷款延期、前景好的中小微外贸企业可协商再延期、筹办春季广交会、缩减外商投资准入负面清单、内外资企业同等享受减税减费等助企纾困政策措施 , 信号意义明显:一是疫情在美国、日本、欧元区等海外经济体的扩散 , 全球经济下行压力加大 , 外需下降难以避免 , 我国出口压力增加;二是增强对国内外贸企业的政策帮扶力度 , 避免企业破产 , 同时稳定国内就业;三是加大引进外资和对外开放力度 , 助力国内经济发展的同时 , 在当前国内疫情得到控制、海外疫情扩散的时点 , 显示出与外资企业共克时艰 , 坚持对外开放的决心 。

安信证券:银行股迎"及时雨"

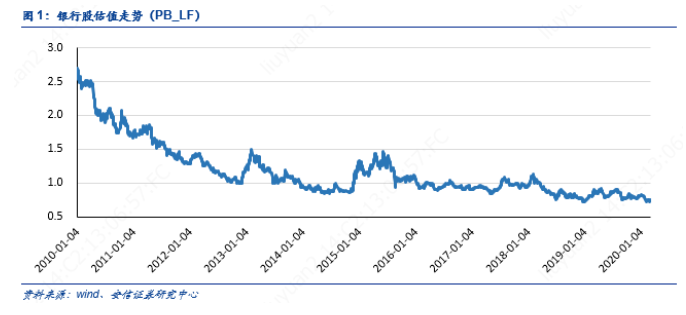

安信证券指出 , 催化剂初现 , 银行板块估值修复可期 。 目前银行板块处于历史估值底部 , 基本消化了悲观预期 , 可以认为利空出尽 , 边际上在等待向上的催化剂 。 而定向降准就是潜在的催化剂之一 , 有利于提振银行资产收益 , 缓解向实体让利、息差下行的压力 , 银行板块估值修复可期 。 中小银行直接受益 , 尤其是股份行 。

静态测算 , 假设对股份制银行额外降准0.5个百分点 , 平均将提振A股上市股份行2020年净息差0.71bp , 净利润增速0.34% 。

从经济预期来看 , 随着复工复产推进、逆周期政策加码(包括未来的定向降准) , 预期在往好的方向发展;从交易层面来看 , 银行股估值、仓位双低 , 兼具补涨期权和避险属性 , 上行风险远远大过下行风险 。

文章图片

银行股估值走势 来源:安信证券

目前银行股估值已经充分反映对资产质量的悲观预期 , 而随着疫情防控、经济形势的边际好转 , 预期最坏的时候已经过去 。

个股方面 , 推荐平安银行、兴业银行、招商银行、宁波银行、常熟银行 。

【「疫情」国内降准红包在路上 机构高呼:A股将走独立行情】声明:文章内容仅供参考 , 不构成投资建议 。 投资者据此操作 , 风险自担 。

推荐阅读

- 疫情冲击经济,第一个“破产”的国家出现!今年5次调查自华产品

- 三国杀:卡牌是否应该“界限突破”?且看这版「界闪电」设计如何

- 疫情想借疫情敲诈中国是白日做梦!王毅这些话掷地有声

- 「周榜」9件最抢手美衣

- 长春晚报疫情到底还要多久?张文宏最新研判来了

- 中国网王毅谈疫情下的中美关系:不要再浪费宝贵时间 不要再无视鲜活的生命[组图]

- 新华网发改委:聚焦五大建设任务尽快补齐疫情暴露的短板

- 美国病毒航母又出海了,出发前爆光大事件,疫情恐怕会二次爆发

- 「连麦两会」两位90后村支书隔空分享战“疫”中的乡村管理经验,共谋致富奔小康之路

- 全新战略开启,新氧(SY.US)如何抢跑后疫情时代?