з»ҸжөҺж—ҘжҠҘв– еңЁж Ўз”ҹиҝҳдёҚиө·вҖңж Ўеӣӯиҙ·вҖқз®—дёҚз®—вҖңиҖҒиө–вҖқпјҹжңҖй«ҳжі•зҡ„зӯ”жЎҲжқҘдәҶвҖҰвҖҰ

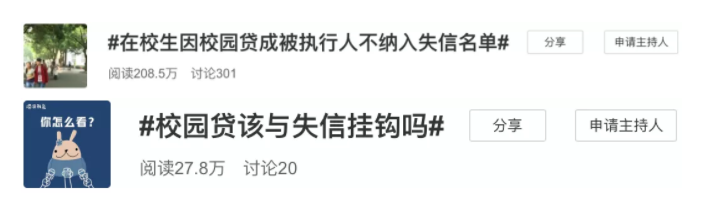

1жңҲ2ж—Ҙ пјҢ жңҖй«ҳдәәж°‘жі•йҷўдёҫиЎҢж–°й—»еҸ‘еёғдјҡж—¶жҢҮеҮә пјҢ е…Ёж—ҘеҲ¶еңЁж Ўз”ҹеӣ вҖңж Ўеӣӯиҙ·вҖқзә зә·жҲҗдёәиў«жү§иЎҢдәәзҡ„ пјҢ дёҖиҲ¬дёҚеҫ—еҜ№е…¶йҮҮеҸ–зәіе…ҘеӨұдҝЎеҗҚеҚ•жҲ–йҷҗеҲ¶ж¶Ҳиҙ№жҺӘж–Ҫ гҖӮ дёҖж—¶й—ҙ пјҢ вҖңеңЁж Ўз”ҹеӣ вҖҳж Ўеӣӯиҙ·вҖҷжҲҗиў«жү§иЎҢдәәдёҚзәіе…ҘеӨұдҝЎеҗҚеҚ•вҖқгҖҒвҖңвҖҳж Ўеӣӯиҙ·вҖҷиҜҘдёҺеӨұдҝЎжҢӮй’©еҗ—вҖқзӯүиҜқйўҳеңЁеҫ®еҚҡдёҠеј•еҸ‘зҪ‘еҸӢзғӯи®® гҖӮ

йҡҸзқҖдә’иҒ”зҪ‘йҮ‘иһҚзҡ„蓬еӢғеҸ‘еұ• пјҢ вҖңж Ўеӣӯиҙ·вҖқдҪңдёәдёҖз§Қеёёи§Ғзҡ„дә’иҒ”зҪ‘ж¶Ҳиҙ№еҖҹиҙ·дә§е“ҒеңЁеӨ§еӯҰж ЎеӣӯйҮҢйқўиҝ…йҖҹ蔓延жү©ж•Ј гҖӮ

з»ҸжөҺж—ҘжҠҘв– еңЁж Ўз”ҹиҝҳдёҚиө·вҖңж Ўеӣӯиҙ·вҖқз®—дёҚз®—вҖңиҖҒиө–вҖқпјҹжңҖй«ҳжі•зҡ„зӯ”жЎҲжқҘдәҶвҖҰвҖҰгҖӮиҖҢйў‘з№ҒзҲҶеҸ‘зҡ„жҒ¶жҖ§дәӢ件е°ҶвҖңж Ўеӣӯиҙ·вҖқжҺЁеҗ‘е…¬дј—иҲҶи®әе’Ңж”ҝеәңзӣ‘з®Ўзҡ„йЈҺеҸЈжөӘе°– гҖӮ

1жңҲ2ж—Ҙ пјҢ жңҖй«ҳдәәж°‘жі•йҷўдёҫиЎҢж–°й—»еҸ‘еёғдјҡ пјҢ еҸ‘еёғгҖҠжңҖй«ҳдәәж°‘жі•йҷўе…ідәҺеңЁжү§иЎҢе·ҘдҪңдёӯиҝӣдёҖжӯҘејәеҢ–е–„ж„Ҹж–ҮжҳҺжү§иЎҢзҗҶеҝөзҡ„ж„Ҹи§ҒгҖӢпјҲд»ҘдёӢз®Җз§°гҖҠж„Ҹи§ҒгҖӢпјү гҖӮ гҖҠж„Ҹи§ҒгҖӢжҢҮеҮә пјҢ иҰҒдёҘж јйҖӮз”ЁеӨұдҝЎеҗҚеҚ•е’ҢйҷҗеҲ¶ж¶Ҳиҙ№жҺӘж–Ҫ гҖӮ

еңЁж Ўз”ҹеӣ вҖңж Ўеӣӯиҙ·вҖқжҲҗиў«жү§иЎҢдәәгҖҖдёҚзәіе…ҘеӨұдҝЎеҗҚеҚ•

жҚ®дёӯеӣҪж–°й—»зҪ‘жҠҘйҒ“ пјҢ гҖҠж„Ҹи§ҒгҖӢжҳҺзЎ® пјҢ е…Ёж—ҘеҲ¶еңЁж Ўз”ҹеӣ вҖңж Ўеӣӯиҙ·вҖқзә зә·жҲҗдёәиў«жү§иЎҢдәәзҡ„ пјҢ дёҖиҲ¬дёҚеҫ—еҜ№е…¶йҮҮеҸ–зәіе…ҘеӨұдҝЎеҗҚеҚ•жҲ–йҷҗеҲ¶ж¶Ҳиҙ№жҺӘж–Ҫ гҖӮ

жҚ®жӮү пјҢ иў«жү§иЎҢдәәе’ҢеӨұдҝЎиў«жү§иЎҢдәәжңүжүҖдёҚеҗҢ гҖӮ иў«жү§иЎҢдәәжҢҮзҡ„жҳҜйҖҡиҝҮжі•йҷўеҲӨеҶі пјҢ йңҖиҰҒжүҝжӢ…еҜ№еә”жү§иЎҢд№үеҠЎзҡ„дәәе‘ҳ пјҢ иҝӣе…Ҙжү§иЎҢзЁӢеәҸж—¶ пјҢ йғҪеҸҜд»Ҙз§°дёәиў«жү§иЎҢдәә гҖӮ еҸӘжңүеңЁеҮәзҺ°жңүиғҪеҠӣеұҘиЎҢдҪҶжӢ’дёҚеұҘиЎҢзӯүзү№е®ҡиЎҢдёә пјҢ жүҚдјҡиў«жӢүе…ҘеӨұдҝЎиў«жү§иЎҢдәәзҡ„еҗҚеҚ• пјҢ д№ҹе°ұжҳҜдҝ—з§°зҡ„вҖңиҖҒиө–вҖқ гҖӮ

еӨұдҝЎиў«жү§иЎҢдәәдјҡиў«жі•йҷўзәіе…ҘеҫҒдҝЎзі»з»ҹ пјҢ жңӘжқҘеҜ№жӯӨдәәзҡ„дҝЎиӘүзі»з»ҹйғҪдә§з”ҹе·ЁеӨ§еҪұе“Қ пјҢ еҢ…жӢ¬ж— жі•дҝЎиҙ· пјҢ ж— жі•еҠһзҗҶдҝЎз”ЁеҚЎ пјҢ иў«йҷҗеҲ¶й«ҳж¶Ҳиҙ№зӯү гҖӮ

дёҖж—¶й—ҙ пјҢ вҖңеңЁж Ўз”ҹеӣ вҖҳж Ўеӣӯиҙ·вҖҷжҲҗиў«жү§иЎҢдәәдёҚзәіе…ҘеӨұдҝЎеҗҚеҚ•вҖқгҖҒвҖңвҖҳж Ўеӣӯиҙ·вҖҷиҜҘдёҺеӨұдҝЎжҢӮй’©еҗ—вҖқзӯүиҜқйўҳеңЁеҫ®еҚҡдёҠеј•еҸ‘зҪ‘еҸӢзғӯи®® гҖӮ

еӣҫзүҮжқҘжәҗпјҡж–°жөӘеҫ®еҚҡ

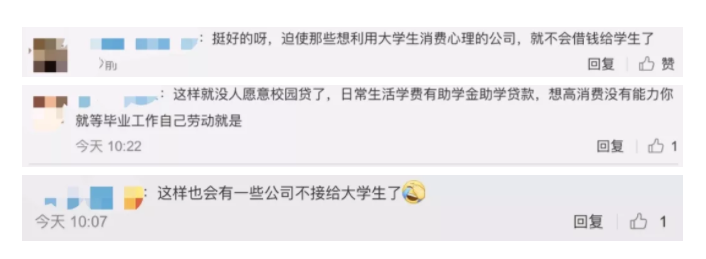

еҜ№жӯӨ пјҢ жңүзҪ‘еҸӢиЎЁзӨә пјҢ вҖңжҢәеҘҪзҡ„е‘Җ пјҢ иҝ«дҪҝйӮЈдәӣжғіеҲ©з”ЁеӨ§еӯҰз”ҹж¶Ҳиҙ№еҝғзҗҶзҡ„е…¬еҸё пјҢ е°ұдёҚдјҡеҖҹй’ұз»ҷеӯҰз”ҹдәҶвҖқ гҖӮ

еӣҫзүҮжқҘжәҗпјҡж–°жөӘеҫ®еҚҡ

д№ҹжңүзҪ‘еҸӢиЎЁзӨә пјҢ вҖңжҲҗе№ҙдәәеә”еҪ“дёәиҮӘе·ұзҡ„иЎҢдёәиҙҹиҙЈвҖқ гҖӮ

еӣҫзүҮжқҘжәҗпјҡж–°жөӘеҫ®еҚҡ

дәӢе®һдёҠ пјҢ вҖңж Ўеӣӯиҙ·вҖқзҡ„йҮҺиӣ®з”ҹй•ҝдёҺе…¶вҖңж”ҫж¬ҫжүӢз»ӯз®ҖдҫҝгҖҒеҲ°иҙҰеҝ«гҖҒж— жҠөжҠјгҖҒеҸҜеҲҶжңҹвҖқзҡ„зү№зӮ№дёҚж— е…ізі» гҖӮ

жҚ®дәәж°‘ж—ҘжҠҘжӯӨеүҚжҠҘйҒ“ пјҢ еәһеӨ§зҡ„дҝЎиҙ·ж¶Ҳиҙ№йңҖжұӮйқўеүҚ пјҢ вҖңеҘ—вҖқж·ұвҖңеқ‘вҖқеӨҡзҡ„еҗ„зұ»йқһжӯЈи§„зҪ‘иҙ·е№іеҸ°ж··е…Ҙж Ўеӣӯ пјҢ д»Өж¶үдё–дёҚж·ұзҡ„еӨ§еӯҰз”ҹйҳІдёҚиғңйҳІ гҖӮ

иҝҷдәӣиҙ·ж¬ҫдёҖж—ҰиғҢдёҠ пјҢ е°ұжҲҗдәҶз”©дёҚжҺүзҡ„еҢ…иўұ пјҢ з”ҡиҮіеј•еҸ‘е·Ёйўқз»ҸжөҺжҚҹеӨұе’Ңдәәиә«дјӨе®і гҖӮ

жңүеӨ§еӯҰз”ҹдёәиҝҳиҙ·вҖңжҚҗеҚөвҖқгҖҒжү“иЈёжқЎ пјҢ дёҚжғңдјӨе®іиә«дҪ“ пјҢ иҙ·ж¬ҫдҫқ然иҝҳдёҚжё…пјӣд№ҹжңүдәәжғіеҺ»е…јиҒҢиөҡй’ұиҝҳиҙ· пјҢ еҚҙйҒҮеҲ°зҪ‘з»ңиөҢеҚҡпјӣиҝҳжңүдәәеҠ е…Ҙж”ҫиҙ·еӣўдјҷ пјҢ жҲҗдёәеё®еҮ¶ пјҢ иө°дёҠиҝқжі•д№Ӣи·ҜвҖҰвҖҰ

2019е№ҙ11жңҲ пјҢ ж–°еҚҺзӨҫеҚҠжңҲи°Ҳд№ҹеҸ‘ж–ҮжҢҮеҮә пјҢ вҖңж Ўеӣӯиҙ·вҖқеҗ„ж–№дё»дҪ“еқҮеӯҳеңЁеӨҡйҮҚжі•еҫӢйЈҺйҷ© пјҢ ж¶үиҙ·еӨ§еӯҰз”ҹйҡҫд»ҘиҮӘжӢ…е…¶иҙЈ пјҢ е®№жҳ“йҷ·е…ҘдёҚж–ӯиҝқзәҰзҡ„жіҘжҪӯпјӣеҖҹиҙ·жңәжһ„йҡҫд»ҘйҖҡиҝҮжӯЈеёёжё йҒ“иҮӘиҙҹзӣҲдәҸ пјҢ иҝҳйҡҸж—¶еҸҜиғҪеҸ‘з”ҹдҫөжқғжҲ–зҠҜзҪӘзӯүиЎҢдёә гҖӮ

жҠҠвҖңж Ўеӣӯиҙ·вҖқеҒҡжҲҗвҖңе®үеҝғиҙ·вҖқ

йқўеҜ№иҝқ规вҖңж Ўеӣӯиҙ·вҖқзҡ„蔓延 пјҢ дәә们дёҚзҰҒиҰҒй—®пјҡ既然еӨ§еӯҰз”ҹдҝЎиҙ·йңҖжұӮеҰӮжӯӨж—әзӣӣ пјҢ жӯЈи§„йҮ‘иһҚжңәжһ„дёәд»Җд№ҲдёҚеҜ№иҝҷдёӘеёӮеңәеӨ§еҠӣејҖеһҰгҖҒзІҫиҖ•з»ҶдҪңе‘ўпјҹ

дәӢе®һдёҠ пјҢ 2017е№ҙйҮ‘иһҚзӣ‘з®ЎйғЁй—Ёжңәжһ„еҸ«еҒңиҝқ规вҖңж Ўеӣӯиҙ·вҖқзҡ„еҗҢж—¶ пјҢ д№ҹйј“еҠұе•Ҷдёҡ银иЎҢзӯүжӯЈи§„йҮ‘иһҚжңәжһ„иҝӣеңәжңҚеҠЎеӨ§еӯҰз”ҹзҫӨдҪ“ гҖӮ иҝҷеҮ е№ҙ пјҢ 银иЎҢд№ҹеңЁеӨ§еӯҰж ЎеӣӯеҠ еӨ§жҺЁе№ҝеӯҰз”ҹдҝЎз”ЁеҚЎе’Ңе…¶д»–ж¶Ҳиҙ№дҝЎиҙ·жңҚеҠЎзҡ„еҠӣеәҰ гҖӮ

еӯҰз”ҹдҝЎз”ЁеҚЎзЎ®е®һж»Ўи¶ідәҶйғЁеҲҶеӨ§еӯҰз”ҹзҡ„дҝЎиҙ·йңҖжұӮ гҖӮ

дёҚиҝҮжҖ»дҪ“жқҘзңӢ пјҢ иҝҷдәӣ银иЎҢеҸ‘ж”ҫзҡ„еӯҰз”ҹдҝЎз”ЁеҚЎи·қзҰ»еӯҰз”ҹзҡ„йңҖжұӮжңүдёҖе®ҡе·®и·қ гҖӮ

дёҖжҳҜиҰҒжұӮеӯҰз”ҹе…Ҳеӯҳж¬ҫеҗҺж¶Ҳиҙ№ гҖӮ 银иЎҢеңЁеҸ‘еҚЎе’Ңи°ғй«ҳйўқеәҰд№ӢеүҚ пјҢ еӯҰз”ҹеқҮйЎ»еҸ–еҫ—第дәҢиҝҳж¬ҫжқҘжәҗж–№еҗҢж„Ҹ пјҢ еҜ№ж–№йЎ»жҸҗдҫӣд»Јдёәиҝҳж¬ҫзҡ„д№ҰйқўжӢ…дҝқжқҗж–ҷ гҖӮ

дәҢжҳҜжҺҲдҝЎйўқеәҰдёҚй«ҳ гҖӮ жң¬з§‘з”ҹзҡ„дҝЎз”ЁйўқеәҰдёҖиҲ¬еңЁеҮ зҷҫе…ғеҲ°дёӨдёүеҚғе…ғ пјҢ з ”з©¶з”ҹзҡ„дҝЎз”ЁйўқеәҰд№ҹиҫғе°‘и¶…иҝҮдёҖдёҮе…ғ гҖӮ

2019е№ҙ11жңҲ пјҢ дәәж°‘ж—ҘжҠҘеҸ‘еёғдәҶдёҖзҜҮеҗҚдёәгҖҠйј“еҠұ银иЎҢзӯүжӯЈи§„йҮ‘иһҚжңәжһ„ж·ұиҖ•еӯҰз”ҹдҝЎз”Ёиҙ·ж¬ҫеёӮеңә пјҢ е®Ңе–„еӨ§еӯҰз”ҹеҫҒдҝЎдҪ“зі»вҖ”вҖ”жҠҠвҖңж Ўеӣӯиҙ·вҖқеҒҡжҲҗвҖңе®үеҝғиҙ·вҖқгҖӢзҡ„ж–Үз« гҖӮ

еӣҫзүҮжқҘжәҗпјҡдәәж°‘зҪ‘жҲӘеӣҫ

ж–Үз« жҢҮеҮә пјҢ иҰҒеҠ еҝ«еӨ§еӯҰз”ҹеҫҒдҝЎдҪ“зі»е»әи®ҫ пјҢ ејәеҢ–йЈҺжҺ§иғҪеҠӣ пјҢ йҷҚдҪҺеҖҹиҙ·жҲҗжң¬ гҖӮ

з”ұдәҺеҫҒдҝЎж•°жҚ®дёҚи¶і пјҢ зӣ®еүҚе•Ҷдёҡ银иЎҢзҡ„еӨ§еӯҰз”ҹдҝЎз”ЁеҚЎжҺҲдҝЎйўқеәҰйқһеёёжңүйҷҗ пјҢ вҖңиҠұе‘—вҖқвҖңзҷҪжқЎвҖқзӯүж¶Ҳиҙ№дҝЎиҙ·дә§е“ҒиҷҪ然з»ҷдәҲеӨ§еӯҰз”ҹдёҖе®ҡйўқеәҰ пјҢ дҪҶдёҺжңү收е…ҘжқҘжәҗзҡ„жҲҗдәәдҝЎз”ЁиҜ„зә§ж–№ејҸзӣёеҗҢ гҖӮ

еңЁж— жі•еҸҠж—¶еҪўжҲҗдёӘдәәдҝЎз”ЁжҠҘе‘Ҡзҡ„жғ…еҶөдёӢ пјҢ е•Ҷдёҡ银иЎҢзҡ„е”ҜдёҖйҖүжӢ©е°ұжҳҜиө°дёҘж јзҡ„дҝЎз”Ёе®ЎжҹҘзЁӢеәҸ пјҢ иҝҷдјҡеҜјиҮҙе…¶иҝҗиҗҘжҲҗжң¬еҚҮй«ҳгҖҒдёҡеҠЎи§„模收缩 пјҢ иҖҢдёҘиӢӣзҡ„иҙ·ж¬ҫз”іиҜ·жқЎд»¶д№ҹи®©еӨ§еӯҰз”ҹжңӣвҖңиҙ·вҖқе…ҙеҸ№ гҖӮ еӣ жӯӨ пјҢ е•Ҷдёҡ银иЎҢеӨ§жӯҘиө°иҝӣж Ўеӣӯзҡ„еҪ“еҠЎд№ӢжҖҘ пјҢ жҳҜе»әз«Ӣе®Ңе–„еӨ§еӯҰз”ҹдёӘдәәеҫҒдҝЎдҪ“зі» гҖӮ

еҜ№жӯӨ пјҢ еҸ—и®ҝ专家жңүдёӨзӮ№е»әи®®пјҡ

дёҖжҳҜеңЁдҝқиҜҒдёӘдәәдҝЎжҒҜе®үе…Ёзҡ„еүҚжҸҗдёӢ пјҢ зӣ‘з®ЎйғЁй—ЁгҖҒйҮ‘иһҚжңәжһ„гҖҒеҫҒдҝЎжңәжһ„дёҺй«ҳж Ўд№Ӣй—ҙеҠ еҝ«дҝЎжҒҜе…ұдә« пјҢ е»әз«ӢеӨ§еӯҰз”ҹеҫҒдҝЎдҪ“зі» пјҢ 并еңЁжӯӨеҹәзЎҖдёҠејҖеҸ‘йҖӮеә”еӯҰз”ҹзү№зӮ№зҡ„дҝЎз”ЁиҜ„зә§е’ҢдҝЎиҙ·дә§е“Ғ пјҢ жҸҗй«ҳдә§е“ҒзІҫеҮҶе®ҡд»·иғҪеҠӣ гҖӮ

вҖңз»ҷеҗҲйҖӮзҡ„дәәеҗҲйҖӮзҡ„дә§е“Ғ гҖӮ вҖқзІҫеҮҶйҖӮеәҰзҡ„дә§е“Ғе’ҢйўқеәҰиғҪжҠ‘еҲ¶еӨ§еӯҰз”ҹзҡ„иҝҮеәҰеҖҹиҙ·еҶІеҠЁ гҖӮ жҹҗзҪ‘иҙ·е№іеҸ°иҙҹиҙЈдәәиҜҙ пјҢ иҜҘе…¬еҸёдјҡж №жҚ®еӨ§ж•°жҚ®и®Ўз®—еҮәзҡ„йЈҺйҷ©иҜ„дј°з»“жһң пјҢ йҷҗеҲ¶еӯҰз”ҹз”ЁжҲ·зҡ„дәӨжҳ“йўқеәҰ пјҢ йҳІжӯўе…¶иҝҮеәҰж¶Ҳиҙ№е’Ңи¶…еүҚж¶Ҳиҙ№ гҖӮ вҖңеҲқе§ӢдҝЎз”ЁйўқеәҰдҪҺиҮі500е…ғ пјҢ д»…ж»Ўи¶іе…¶еҸӮеҠ еҹ№и®ӯгҖҒиҙӯд№°йқһй«ҳз«ҜжҷәиғҪжүӢжңәзӯүеҗҲзҗҶзҡ„еӯҰд№ е’Ңж¶Ҳиҙ№йңҖжұӮ гҖӮ вҖқ

дәҢжҳҜйҮ‘иһҚжңәжһ„еҜ№е·Із»ҸжҢҒеҚЎе’ҢжӯЈеңЁиҝӣиЎҢзҪ‘иҙ·зҡ„еӯҰз”ҹз”ЁжҲ· пјҢ еҲ©з”ЁеӨ§ж•°жҚ®гҖҒдәәи„ёиҜҶеҲ«гҖҒиҜӯйҹіиҜҶеҲ«зӯүдәәе·ҘжҷәиғҪжҠҖжңҜ пјҢ еҲҶжһҗз”ЁжҲ·еңЁйҖҸж”Ҝж¶Ҳиҙ№ж—¶зҡ„ж¶Ҳиҙ№д№ жғҜ пјҢ её®еҠ©йҮ‘иһҚжңәжһ„иҝӣиЎҢз”ЁжҲ·иҜҶеҲ«д»ҺиҖҢжҸҗй«ҳйЈҺйҷ©жҺ§еҲ¶иғҪеҠӣ пјҢ зЎ®дҝқдёҡеҠЎеҸҜжҢҒз»ӯеҸ‘еұ• гҖӮ

2019е№ҙ10жңҲеә• пјҢ ж•ҷиӮІйғЁеңЁе®ҳж–№зҪ‘з«ҷеҸ‘еёғж¶ҲжҒҜз§° пјҢ е·Із»ҸеңЁвҖңдёӯеӣҪеӯҰз”ҹиө„еҠ©вҖқеҫ®дҝЎе…¬дј—еҸ·ејҖйҖҡдёҚиүҜвҖңж Ўеӣӯиҙ·вҖқдёҫжҠҘйҖҡйҒ“ пјҢ еҗ‘е№ҝеӨ§еёҲз”ҹгҖҒ家й•ҝеҫҒйӣҶдёҚиүҜвҖңж Ўеӣӯиҙ·вҖқзәҝзҙў гҖӮ

еӣҫзүҮжқҘжәҗпјҡж•ҷиӮІйғЁе®ҳзҪ‘жҲӘеӣҫ

е…¬е‘ҠжҳҫзӨәпјҡж•ҷиӮІйғЁгҖҒе…¬е®үйғЁе°ҶиҒ”еҗҲжңүе…ійғЁй—ЁеҜ№дёҚиүҜвҖңж Ўеӣӯиҙ·вҖқжңәжһ„иҝӣиЎҢдёҘеҺүжү“еҮ» гҖӮ дёәеҸҠж—¶еҮҶзЎ®жҺҢжҸЎзӣёе…ізәҝзҙў пјҢ ж•ҷиӮІйғЁеңЁвҖңдёӯеӣҪеӯҰз”ҹиө„еҠ©вҖқеҫ®дҝЎе…¬дј—еҸ·ејҖйҖҡвҖңдёҚиүҜвҖҳж Ўеӣӯиҙ·вҖҷдёҫжҠҘйҖҡйҒ“вҖқ пјҢ еҗ‘е№ҝеӨ§еёҲз”ҹгҖҒ家й•ҝеҫҒйӣҶдёҚиүҜвҖңж Ўеӣӯиҙ·вҖқзәҝзҙў гҖӮ еёҢжңӣе№ҝеӨ§еӯҰз”ҹе’Ң家й•ҝз§ҜжһҒеҸӮдёҺ пјҢ еҮҶзЎ®жҸҗдҫӣзәҝзҙўдҝЎжҒҜ гҖӮ еҜ№дёҫжҠҘзәҝзҙў пјҢ ж•ҷиӮІйғЁе°ҶдёҘж јдҝқеҜҶ гҖӮ

з»ҸжөҺж—ҘжҠҘв– еңЁж Ўз”ҹиҝҳдёҚиө·вҖңж Ўеӣӯиҙ·вҖқз®—дёҚз®—вҖңиҖҒиө–вҖқпјҹжңҖй«ҳжі•зҡ„зӯ”жЎҲжқҘдәҶвҖҰвҖҰгҖӮ2019е№ҙ8жңҲеҲқ пјҢ жҜҸж—Ҙз»ҸжөҺж–°й—»йҮҮи®ҝдәәе‘ҳи°ғжҹҘеҸ‘зҺ° пјҢ йғЁеҲҶе№іеҸ°еңЁеӣҪ家еҸ–зј”вҖңж Ўеӣӯиҙ·вҖқд№ӢеҗҺ пјҢ д»ҚжӮ„жӮ„д»ҺдәӢиҜҘдёҡеҠЎ гҖӮ еңЁж ЎеӨ§еӯҰз”ҹеҝ—ж„ҝиҖ…жөӢиҜ•зҡ„е№іеҸ°дёӯ пјҢ д»Қд»ҺдәӢвҖңж Ўеӣӯиҙ·вҖқзҡ„еҚ жҜ”и¶…иҝҮ42пј… гҖӮ е…¶дёӯдёҖ家平еҸ°еҗ‘еңЁж ЎеӨ§еӯҰз”ҹеҸ‘ж”ҫй«ҳеҲ©иҙ·е№ҙеҢ–еҲ©зҺҮй«ҳиҫҫ199.38пј… гҖӮ

жҺЁиҚҗйҳ…иҜ»

- з»ҸжөҺж—ҘжҠҘеҫ®дҝЎе…¬дј—еҸ·зғӯзғӯзғӯпјҒжҲ‘们зҡ„з”ҹжҙ»вҖңзғӯвҖқиө·жқҘдәҶпјҒ

- ж•ҷиӮІжҳҺзЎ®дәҶпјҒдҪҺйЈҺйҷ©ең°еҢәеӯҰз”ҹеңЁж ЎеҸӮеҠ дҪ“иӮІжҙ»еҠЁж—¶дёҚйңҖжҲҙеҸЈзҪ©

- з»ҸжөҺж—ҘжҠҘеј ж–Үе®ҸвҖң520вҖқеҸ‘жқЎеҫ®еҚҡпјҢзҪ‘еҸӢпјҡж”ҫеҝғдәҶпјҒ

- з»ҸжөҺж—ҘжҠҘж•…ж„Ҹйҡҗзһ’пјҢиҝҪ究еҲ‘иҙЈпјҒ

- ж•ҷиӮІж•ҷиӮІйғЁпјҡе…ЁеӣҪе…ұжңүеҗ„зә§еҗ„зұ»еӯҰж Ў53.01дёҮжүҖпјҢеңЁж Ўз”ҹ2.82дәҝдәә

- з»ҸжөҺж—ҘжҠҘеҫ®дҝЎеҮәз§ҹеҫ®дҝЎеҸ·иғҪиөҡй’ұпјҹеҫ®дҝЎеҸ‘еёғйҮҚиҰҒжҸҗйҶ’пјҒ

- еҳ№дә®зҡ„еӣҪжӯҢеЈ°еңЁж Ўеӣӯе“Қиө·пјҢеҚҮж——д»ӘејҸзҺ°еңЁејҖе§Ӣ

- з»ҸжөҺж—ҘжҠҘ-дёӯеӣҪз»ҸжөҺзҪ‘еұұдёңе№ійӮ‘жү“йҖҡеҶңжқ‘зү©жөҒвҖңжңҖеҗҺдёҖе…¬йҮҢвҖқ з”өе•ҶвҖңжқ‘жқ‘йҖҡвҖқ зү©жөҒеҠ йҖҹи·‘

- жңҖж–°ж•°жҚ®пјҡжҲ‘еӣҪеңЁж ЎеӨ§еӯҰз”ҹжҖ»ж•°и¶…иҝҮ4000дёҮ

- дёӯеӣҪж–°й—»зҪ‘дёӯеӣҪжңүеҗ„зә§еҗ„зұ»еӯҰж Ўи¶…53дёҮжүҖ еңЁж Ўз”ҹйҖҫ2.8дәҝ