【钛媒体】特斯拉与华尔街九年恩怨录:谁比谁更傲娇?

----【钛媒体】特斯拉与华尔街九年恩怨录:谁比谁更傲娇? //----[ http://www.caoding.cn]

进入12月以来 , 特斯拉股价持续上涨至359.68美元 , 累计超80万辆的销售成绩 , 也使其重回全球最大电动车企的宝座 , 然而华尔街对特斯拉的态度 , 却再也回不去了 。

从一时风头无两的当红炸子鸡 , 到华尔街最受争议的股票 , 有的投行视其为恶魔极度看空 , 有的投行视其为天使极度看好 , 呈现冰火两重天的势态 。 马斯克一定没想到 , 华尔街会变得比自己更傲娇 。

事实上 , 特斯拉的崛起不是一帆风顺 , 中间伴随着现金流危机、产能危机、信任危机等 , 华尔街有所想法也实属正常;另外一方面 , 狂妄的马斯克令华尔街难堪 。

你买我推荐 , 真买我不买

2010年6月29日 , 特斯拉以每股17美元的价格登陆纳斯达克 , 成为1956年福特汽车公司之后 , 第一家登陆美国资本市场的汽车公司 。

敲钟之后 , 马斯克傲娇道:“此时此刻 , 人们应该对特斯拉的未来更加乐观一点 , 因为我们在每个方面都将质疑者搞糊涂了 。 ”

承载着美国汽车行业的希望 , 华尔街对特斯拉股票大体上是友好的:你买我推荐 , 真买我不买 。

口惠而实不至 , 特斯拉股价沉寂了两年多 , 中间更是伴随了三次暴跌 。

上市第一天上涨 , 之后交易日股价持续走低 , 到了第4个交易日暴跌16.1%;上市满180天 , 禁售股可以自由卖出 , 当天股价暴跌15.1% , 而前一天华尔街的抛售就开始了 , 股价下跌了7.8%;2012年1月13日 , 特斯拉副总裁兼总工程师彼得·罗林森、汽车和底盘工程总监尼克·桑普森离职 , 股价暴跌19.3% , 创下单日最大跌幅 。

之所以华尔街明褒实贬 , 与彼时特斯拉的处境有莫大关系 。

首先 , 才走出金融危机阴影不久 。

马斯克于2004年投资630万美元成为特斯拉董事长兼CEO , 筹备4年推出第一款产品:超级跑车Roadster 。

然而 , Roadster生不逢时 , 正好赶上席卷全球的金融危机 , 马斯克不得不采取裁员、关闭研发中心等措施以消减成本 , 特斯拉被逼到破产的悬崖边缘:“自己那几个月夜夜失眠 , 压力大到差点精神崩溃 。 ”

私募基金ValorEquity的创始人兼CEO安东尼奥·格雷西亚斯曾做出评价:

“经历过那种压力的人大多数都退缩了 , 但马斯克却变得更加理性 , 依旧能够做出清晰并且有远见的决定 。 压力越大 , 他做得越好 , 任何见识了他所经历的一切的人 , 都对他怀有敬意 。 ”

关键时刻 , 马斯克获得了风投与美国能源部4.65亿美元贷款渡过了危机 。

其次 , 贷款并未用于制造 。

马斯克并未将贷款用于Roadster的生产 , 而是投入Model S的研发 , 对华尔街而言 , 一辆实体车都看不到 , 自然不感冒 , 颇有后世“PPT造车”的感官 。

对此 , 巴菲特有一个经典评价:

“在选择的投资对象的管理层时 , 我宁可选择一个智商为130但以为自己是120的人 , 也不会选择一个智商是150却以为自己的智商是170的人 。 比亚迪的王传福很清楚什么是自己能做到的、什么是自己做不到的 。 而马斯克则认为自己无所不能 , 所以我下注 , 更愿意选择那些有自知之明的人 。 ”

再次 , 现金流不足 。

Model S于2012年6月开始交付 , 但公司现金流不足 , 华尔街对其能否完成大规模生产持怀疑态度 。

马斯克也做了两手准备 , 一方面通过股权质押从银行获得资金 , 另外一方面与谷歌接触 , 外媒曾报道特斯拉与谷歌洽谈了60亿美元收购 。

此背景下 , 特斯拉被华尔街冷落也不足为奇了 。

既能捧上天 , 也能踩下地

转机很快降临 , 2013年特斯拉节节攀升的销量令华尔街的主流态度180度大转弯 , 获得华尔街的信任与赞誉 。

一年多之后 , 特斯拉股价就翻了6倍 。 随后 , 更是在2017年9月创新389.61美元的历史高点 , 成为华尔街的“当红炸子鸡” 。

特斯拉迎来与华尔街的蜜月期 , 前者被华尔街塑造为新时代的硅谷之光 。

在特斯拉之前 , 美系豪华品牌在德系、日系豪华品牌攻击下节节败退 , 汽车之城底特律沦为“破产之城” 。

特斯拉肩负起以科技力量重振美国汽车产业的荣光 。

马斯克曾放言:“我们相信特斯拉终将成为最畅销的豪华品牌 。 ”

未曾想到 , 从2018年开始 , 特斯拉开始与华尔街的交恶 , 唱空特斯拉成为市场主流声音 , 导致特斯拉股价不断走低 , 这与之前追捧盛景的恍如隔世 。

究其原因 , 特斯拉的处境发生了微妙变化 。

补贴逐步退坡 。 2018年购买特斯拉还可以享受7500美元税收减免 , 2019年1~6月享受3750美元的税收减免 , 7~12月享受1875美元的税收减免 , 到了2020年就不再享受任何税收减免 , 而补贴降低乃至完全取消后 , 会不会降低消费者购买特斯拉热情 , 这得打个问号 。

高管变动频繁 。 2017年11月之后 , 每个月都有特斯拉高管离职 , 被舆论预言为“跳船的老鼠” , 事实上特斯拉高层频繁变动 , 早就被外界视为一个障碍 , 不利于公司稳定发展 。

Model 3一度产能不足 。 2017年第四季度Model 3只生产了222台 , 2018年的产能提升也不如预期 , 马斯克于是睡在工厂里 , 监督产能爬坡:“Model 3产量是特斯拉优先级别最高的事项 。 ”

自燃事件挫伤消费者信心 。 这一两年 , 特斯拉发生多起自燃事件 , 特别是2019年4月上海Model S自燃爆炸事件 , 令多家媒体质疑道歉缺乏诚意 。

更为糟糕的是 , 马斯克于2018年8月在推特上表示欲私有化特斯拉:“我们正在考虑以420美元/股的价格收购特斯拉股票 。 ”

马斯克直言 , 特斯拉的股价剧烈波动对公司产生“重大干扰” , 华尔街每个季度制定业绩目标的做法 , 并不一定适合特斯拉 。

这是赤裸裸地打脸华尔街 。

摩根士丹利针对此事表示:“如果特斯拉首席执行官真的想要私有化公司 , 为什么要以这种向世界宣布的方式?”

摩根大通称:“要知道这样的话从一位上市公司首席执行官的口中说出 , 我们认为还是应该更加斟酌一下 。 ”

高盛则回应:“我们确实看到了一些潜在的问题 。 ”

到了9月初 , 马斯克参加一档网络直播节目时 , 对着镜头瘪嘴挑眉抽起了大麻 , 引来一片哗然 , 华尔街用脚投票 , 一个交易日就令特斯拉市值缩水超过 40 亿美元 。

----【钛媒体】特斯拉与华尔街九年恩怨录:谁比谁更傲娇? //----[ http://www.caoding.cn]

马斯克

因2008年做空贝尔斯登、雷曼而声名大噪的绿光资本更为悲观:“我们认为 , 特斯拉似乎再次处于崩溃的边缘 。 ”

马斯克遭遇华尔街的信任危机 。

最高最低目标价相差10倍

进入2019年 , 特斯拉成功渡过产能危机 , 但华尔街对其态度依旧呈现两极分化的事态 , 一些投行极度看好 , 另一些则极度唱衰 。

特斯拉2019年第三季度财报显示交付量创纪录 , Model 3交付79600辆同比增长42% , 不但实现年内首次盈利 , 连现金流都转正 , 业绩阴霾一扫而空 。

一部分华尔街投行重新看好特斯拉 , 譬如派杰将特斯拉目标股价由372美元上调至423美元:“特斯拉是一支必须投资的股票 。 ”

于是 , 特斯拉成为华尔街最具争议的公司 。

金融数据公司FactSet表示 , 机构预估的特斯拉最高价为949美元 , 最低价为160美元 , 两者差价是所有股票中最大的 。

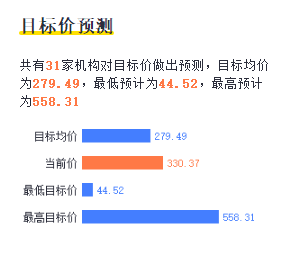

而在老虎证券上 , 可见有31家机构给出了目标价 , 最高目标价为558.31美元 , 最低目标价为44.52美元 , 相差10倍之多 。

----【钛媒体】特斯拉与华尔街九年恩怨录:谁比谁更傲娇? //----[ http://www.caoding.cn]

“特斯拉上市以来 , 收到超过85份文件源自美国证券交易委员会的文件 , 多数要求公开更多财务信息 。 ”一名私募人士称 , “对业绩转好 , 华尔街有人不认可也情有可原 , 主要是怀疑其在违法的边缘试探 。 ”

一名美股投资者告诉锌刻度 , 今年下半年特斯拉的股价 , 多数时间高于华尔街平均预测目标价 , 他以此为基准进行高抛低吸:“来来回回做了三四次 , 利用市场先生悲观赚点差价 。 ”

多名业内人士表示 , 华尔街分裂的根本原因是关注点不同 , 悲观者更多关注的是特斯拉缺点:特斯拉市净率超过10倍、依然处于亏损中、新品预定量不等于交付量、画饼充饥;乐观者更多关注的是特斯拉优点:技术领先、创新不断、市场认可度不断提高、营业收入不断增加等 。

特斯拉与华尔街的恩怨 , 远未到终结之时 。 但终究 , 是看好或者唱衰 , 取决于特斯拉公司、业界发展的本身 。

推荐阅读

- 《异度神剑 终极版》日语配音与英语配音直观对比影像

- RNG新上单暴露了?绿毛小明聊天记录曝光:记得照顾好我们的兄弟

- 讲解bjl下三路打法原理及个人实战技巧心得经验分享【许祥孜】

- 莱万已经累计4张黄牌,对阵法兰克福若再吃牌,将无法出战多特

- 2换1!乔丹当年的交易筹码曝光

- 中国渔民再次立功! 巨大宝藏重见天日, 美国请求被拒之门外!

- 余生不长,和谁在一起,真的很重要

- 【独家】自小米入股后灵动微进入D+轮融资

- 国产EDA迎来了最好的发展机遇,补全短板,就能和国外产品PK了

- 私募会员专用指标:自编交易模型+短期建仓(源码免费分享)