#дёӯеӣҪиҙЁйҮҸдёҮйҮҢиЎҢ#иҺ·еҫ—еҠіеҠЎжҠҘй…¬иҜҘжҖҺж ·зјҙдёӘзЁҺ

вҖңжҲ‘е‘Ёжң«еңЁдёҖ家公еҸёеҒҡе…јиҒҢ пјҢ жҜҸжңҲ2000е…ғ пјҢ йңҖиҰҒзјҙзәідёӘзЁҺеҗ—пјҹвҖқ

вҖңжҲ‘жҳҜдёҖеҗҚжј”е‘ҳ пјҢ жҜҸж¬Ўжј”еҮәжүҖеҫ—зҡ„еҠіеҠЎиҙ№ пјҢ еҰӮдҪ•и®ЎзЁҺе‘ўпјҹвҖқ

#дёӯеӣҪиҙЁйҮҸдёҮйҮҢиЎҢ#иҺ·еҫ—еҠіеҠЎжҠҘй…¬иҜҘжҖҺж ·зјҙдёӘзЁҺгҖӮж №жҚ®ж–°зЁҺжі•зҡ„иҰҒжұӮ пјҢ д»ҘдёҠеҠіеҠЎжүҖеҫ—еұһдәҺвҖңдёӘдәәз»јеҗҲжүҖеҫ—вҖқд№ӢдёҖ пјҢ еә”иҜҘжҢүз…§вҖңеҠіеҠЎжҠҘй…¬вҖқзҡ„зӣёе…іи§„е®ҡзјҙзәідёӘдәәжүҖеҫ—зЁҺ гҖӮ

еҠіеҠЎжҠҘй…¬еұһдәҺз»јеҗҲжүҖеҫ—

ж №жҚ®дёӘдәәжүҖеҫ—зЁҺ法规е®ҡ пјҢ з»јеҗҲжүҖеҫ—еҢ…жӢ¬е·Ҙиө„и–ӘйҮ‘жүҖеҫ—гҖҒеҠіеҠЎжҠҘй…¬жүҖеҫ—гҖҒзЁҝй…¬жүҖеҫ—е’Ңзү№и®ёжқғдҪҝз”Ёиҙ№жүҖеҫ— гҖӮ е…¶дёӯ пјҢ е·Ҙиө„и–ӘйҮ‘д№ҹе°ұжҳҜжүҖеңЁе…¬еҸёжҜҸжңҲеҸ‘ж”ҫзҡ„и–Әж°ҙ пјҢ жҢүз…§е№ҙеәҰзҙҜиҝӣж–№ејҸи®ЎзЁҺ пјҢ иҖҢеҠіеҠЎжҠҘй…¬гҖҒзЁҝй…¬е’Ңзү№и®ёжқғдҪҝз”Ёиҙ№жүҖзҡ„и®ЎзЁҺж–№ејҸдёҺе·Ҙиө„и–ӘйҮ‘жңүиҫғеӨ§зҡ„дёҚеҗҢ гҖӮ

е…¶дёӯ пјҢ еҠіеҠЎжҠҘй…¬дёҖиҲ¬жҳҜдёӘдәәзӢ¬з«Ӣд»ҺдәӢеҗ„з§ҚйқһйӣҮдҪЈеҠіеҠЎжүҖеҫ— пјҢ иҖҢе·Ҙиө„и–ӘйҮ‘жүҖеҫ—йҖҡеёёжҳҜжҢҮеңЁеҚ•дҪҚй•ҝжңҹд»»иҒҢгҖҒеҸ—йӣҮиҖҢеҫ—еҲ°зҡ„жҠҘй…¬ пјҢ еҢәеҲ«еңЁдәҺеҠіеҠЎжҠҘй…¬дёҚеӯҳеңЁйӣҮдҪЈдёҺиў«йӣҮдҪЈе…ізі» гҖӮ еҠіеҠЎжҠҘй…¬жүҖеҫ—дё»иҰҒеҢ…жӢ¬дёӘдәәд»ҺдәӢи®ҫи®ЎгҖҒиЈ…жҪўгҖҒе®үиЈ…гҖҒеҲ¶еӣҫгҖҒеҢ–йӘҢгҖҒжөӢиҜ•гҖҒеҢ»з–—гҖҒжі•еҫӢгҖҒдјҡи®ЎгҖҒе’ЁиҜўгҖҒи®ІеӯҰгҖҒж–°й—»гҖҒе№ҝж’ӯгҖҒзҝ»иҜ‘гҖҒе®ЎзЁҝгҖҒд№Ұз”»гҖҒйӣ•еҲ»гҖҒеҪұи§ҶгҖҒеҪ•йҹігҖҒеҪ•еғҸгҖҒжј”еҮәгҖҒиЎЁжј”гҖҒе№ҝе‘ҠгҖҒеұ•и§ҲгҖҒжҠҖжңҜжңҚеҠЎгҖҒд»Ӣз»ҚжңҚеҠЎгҖҒд»ЈеҠһжңҚеҠЎд»ҘеҸҠе…¶д»–еҠіеҠЎеҸ–еҫ—зҡ„жүҖеҫ— гҖӮ

еҠіеҠЎжҠҘй…¬зҡ„зјҙзЁҺжөҒзЁӢ

еңЁзјҙзЁҺзҡ„жөҒзЁӢдёҠ пјҢ еҠіеҠЎжҠҘй…¬дёҺе·Ҙиө„и–ӘйҮ‘жүҖеҫ—еӨ§дҪ“зӣёеҗҢ пјҢ еҲҶдёәдёӨдёӘжӯҘйӘӨ гҖӮ

第дёҖжӯҘпјҡеҚ•дҪҚд»ЈжүЈд»Јзјҙ

зӣёе…іеҚ•дҪҚеңЁеҗ‘зәізЁҺдәәж”Ҝд»ҳеҠіеҠЎиҙ№ж—¶дјҡе…ҲиҝӣиЎҢзЁҺж¬ҫзҡ„йў„жүЈйў„зјҙпјӣ

еҠіеҠЎжҠҘй…¬зҡ„жүЈзЁҺж ҮеҮҶдёәпјҡжүҖеҫ—д»Ҙ收е…ҘеҮҸйҷӨиҙ№з”ЁеҗҺзҡ„дҪҷйўқдёә收е…Ҙйўқ гҖӮ

еҮҸйҷӨиҙ№з”Ёпјҡйў„жүЈйў„зјҙзЁҺж¬ҫж—¶ пјҢ еҠіеҠЎжҠҘй…¬жүҖеҫ—жҜҸ次收е…ҘдёҚи¶…иҝҮ4000е…ғзҡ„ пјҢ еҮҸйҷӨиҙ№з”ЁжҢү800е…ғи®Ўз®—пјӣжҜҸ次收е…Ҙ4000е…ғд»ҘдёҠзҡ„ пјҢ еҮҸйҷӨиҙ№з”ЁжҢү收е…Ҙзҡ„20%и®Ўз®— гҖӮ

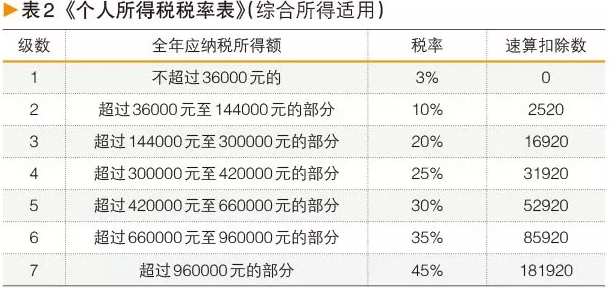

еә”зәізЁҺжүҖеҫ—йўқпјҡеҠіеҠЎжҠҘй…¬жүҖеҫ—д»ҘжҜҸ次收е…Ҙйўқдёәйў„жүЈйў„зјҙеә”зәізЁҺжүҖеҫ—йўқ пјҢ и®Ўз®—еә”йў„жүЈйў„зјҙзЁҺйўқ пјҢ йҖӮз”Ё20%иҮі40%зҡ„и¶…йўқзҙҜиҝӣйў„жүЈзҺҮпјҲи§ҒиЎЁ1пјү гҖӮ

и®Ўз®—ж–№жі•з®ҖеҚ•жқҘиҜҙ пјҢ е°ұжҳҜпјҡ

1пјүеҠіеҠЎжҠҘй…¬-иҙ№з”Ё=收е…ҘйўқпјҲйў„жүЈйў„зјҙеә”зәізЁҺжүҖеҫ—йўқпјү пјҢ иҖҢиҙ№з”Ёзҡ„еӨҡе°‘еҸ–еҶідәҺеҠіеҠЎжҠҘй…¬жҳҜеҗҰеңЁ4000е…ғд№ӢдёҠ пјҢ еҶіе®ҡжҳҜ800е…ғ пјҢ иҝҳжҳҜ收е…Ҙзҡ„20% гҖӮ жҢүиҝҷдёӘж–№жі•и®Ўз®—еҮәзҡ„收е…Ҙйўқ пјҢ еҶҚеҜ№з…§иЎЁ1иҝӣиЎҢзЁҺйўқзҡ„и®Ўз®— гҖӮ

#дёӯеӣҪиҙЁйҮҸдёҮйҮҢиЎҢ#иҺ·еҫ—еҠіеҠЎжҠҘй…¬иҜҘжҖҺж ·зјҙдёӘзЁҺгҖӮ2пјүеә”йў„жүЈйў„зјҙзЁҺйўқ=йў„жүЈйў„зјҙеә”зәізЁҺжүҖеҫ—йўқГ—йў„жүЈзҺҮ-йҖҹз®—жүЈйҷӨж•°

пјҲiпјүдёҖж¬ЎжҖ§еҠіеҠЎж”¶е…Ҙ3000е…ғпјҲе°ҸдәҺ4000е…ғпјү пјҢ йў„жүЈйў„зјҙеә”зәізЁҺжүҖеҫ—йўқ=3000-800=2400е…ғ пјҢ еұһдәҺвҖңдёҚи¶…иҝҮ20000е…ғвҖқжЎЈ пјҢ еә”йў„жүЈйў„зјҙзЁҺйўқ=2400Г—20%-0=480е…ғ гҖӮ

пјҲiiпјүдёҖж¬ЎжҖ§еҠіеҠЎж”¶е…Ҙ10000е…ғпјҲеӨ§дәҺ4000е…ғпјү пјҢ йў„жүЈйў„зјҙеә”зәізЁҺжүҖеҫ—йўқ=10000Г—80%=8000е…ғ пјҢ еұһдәҺвҖңдёҚи¶…иҝҮ20000е…ғвҖқжЎЈ пјҢ еә”йў„жүЈйў„зјҙзЁҺйўқ=8000Г—20%-0=1600е…ғ гҖӮ

пјҲiiiпјүдёҖж¬ЎжҖ§еҠіеҠЎж”¶е…Ҙ50000е…ғпјҲеӨ§дәҺ4000е…ғпјү пјҢ йў„жүЈйў„зјҙеә”зәізЁҺжүҖеҫ—йўқ=50000Г—80%=40000е…ғ пјҢ еұһдәҺвҖңи¶…иҝҮ20000е…ғиҮі50000е…ғвҖқжЎЈ пјҢ еә”йў„жүЈйў„зјҙзЁҺйўқ=40000Г—30%-2000=10000е…ғ гҖӮ

第дәҢжӯҘпјҡе№ҙеәҰжң«жұҮз®—жё…зјҙ

еҠіеҠЎжҠҘй…¬жүҖеҫ—дҪңдёәз»јеҗҲжүҖеҫ—д№ӢдёҖ пјҢ еңЁе№ҙеәҰжң«иҝӣиЎҢжұҮз®—жё…зјҙ пјҢ зЁҺж¬ҫеӨҡйҖҖе°‘иЎҘ гҖӮ жіЁж„Ҹ пјҢ жҢүз…§д»ҘдёҠвҖң第дёҖжӯҘвҖқи®Ўз®—зҡ„дёӘзЁҺ пјҢ 并дёҚдёҖе®ҡжҳҜзәізЁҺдәәжңҖз»Ҳеә”еҪ“зјҙзәізҡ„зЁҺж¬ҫ пјҢ иҖҢжҳҜеңЁиҺ·еҫ—收е…Ҙзҡ„ж—¶еҖҷ пјҢ з”ұж”Ҝд»ҳиҜҘ项收е…Ҙзҡ„еҚ•дҪҚиҝӣиЎҢд»ЈжүЈд»Јзјҙзҡ„йҮ‘йўқ гҖӮ

жңҖз»Ҳе…Ёе№ҙиҰҒзјҙзәіеӨҡе°‘дёӘзЁҺ пјҢ з”ұеұ…ж°‘дёӘдәәеҠһзҗҶе№ҙеәҰз»јеҗҲжүҖеҫ—жұҮз®—жё…зјҙж—¶ пјҢ дҫқжі•и®Ўз®—е·Ҙиө„и–ӘйҮ‘гҖҒеҠіеҠЎжҠҘй…¬гҖҒзЁҝй…¬жүҖеҫ—гҖҒзү№и®ёжқғдҪҝз”Ёиҙ№еӣӣйЎ№жүҖеҫ—зҡ„收е…Ҙйўқ пјҢ 并е…Ҙе№ҙеәҰжҖ»е’ҢжүҖеҫ—и®Ўз®—еә”зәізЁҺж¬ҫ пјҢ зЁҺж¬ҫеӨҡйҖҖе°‘иЎҘ гҖӮ

еұ…ж°‘дёӘдәәзҡ„з»јеҗҲжүҖеҫ— пјҢ д»ҘжҜҸдёҖзәізЁҺе№ҙеәҰзҡ„收е…ҘйўқеҮҸйҷӨиҙ№з”Ё6дёҮе…ғд»ҘеҸҠдё“йЎ№жүЈйҷӨгҖҒдё“йЎ№йҷ„еҠ жүЈйҷӨе’Ңдҫқжі•зЎ®е®ҡзҡ„е…¶д»–жүЈйҷӨеҗҺзҡ„дҪҷйўқ пјҢ дёәеә”зәізЁҺжүҖеҫ—йўқ гҖӮ

еҠіеҠЎжҠҘй…¬зјҙзЁҺдёҫдҫӢ

пјҲдёҖпјүе…Ёе№ҙеҸӘжңүеҠіеҠЎжҠҘй…¬зҡ„жғ…еҶө

жЎҲдҫӢпјҡе°ҸдҪ•жҳҜдёҖеҗҚжј”е‘ҳ пјҢ 2019е№ҙеәҰеҸӘжј”еҮәдәҶдёҖйғЁжҲҸ пјҢ еҸ–еҫ—еҠіеҠЎжүҖеҫ—10дёҮе…ғ пјҢ жңӘеҸ–еҫ—е…¶д»–жүҖеҫ—пјҲжҢҮ4йЎ№з»јеҗҲжүҖеҫ—пјү пјҢ еҲҷд»–еңЁ2019е№ҙеәҰеә”иҜҘзјҙзәіеӨҡе°‘дёӘзЁҺе‘ўпјҹ

иҜ•з®—пјҡ

йҰ–е…ҲжқҘи®Ўз®—ж”Ҝд»ҳеҠіеҠЎжҠҘй…¬еҚ•дҪҚзҡ„д»ЈжүЈд»ЈзјҙйўқеәҰ гҖӮ дёҖж¬ЎжҖ§еҠіеҠЎж”¶е…Ҙ10дёҮе…ғпјҲеӨ§дәҺ4000е…ғпјү пјҢ йў„жүЈйў„зјҙеә”зәізЁҺжүҖеҫ—йўқ=100000Г—80%=80000е…ғ пјҢ еұһдәҺвҖңи¶…иҝҮ50000е…ғвҖқжЎЈ пјҢ еә”йў„жүЈйў„зјҙзЁҺйўқ=80000Г—40%-7000=25000е…ғ гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ е°ҸдҪ•еңЁиҺ·еҫ—иҝҷ笔еҠіеҠЎжҠҘй…¬еҪ“жңҲзҡ„еҲ°жүӢйҮ‘йўқдёә10дёҮе…ғеҮҸеҺ»2.5дёҮе…ғ пјҢ дёә7.5дёҮе…ғ гҖӮ

е…¶ж¬Ў пјҢ д»ҘдёҠи®Ўз®—еҮәжқҘзҡ„2.5дёҮе…ғ пјҢ 并дёҚжҳҜ2019е№ҙеәҰе°ҸдҪ•жңҖз»ҲйңҖиҰҒзјҙзәізҡ„зЁҺж¬ҫ пјҢ еңЁе№ҙеәҰжң«иҝӣиЎҢжұҮз®—жё…зјҙж—¶ пјҢ еә”зәізЁҺжүҖеҫ—йўқ=80000-60000-жүЈйҷӨйўқпјҲдё“йЎ№жүЈйҷӨгҖҒдё“йЎ№йҷ„еҠ жүЈйҷӨе’Ңдҫқжі•зЎ®е®ҡзҡ„е…¶д»–жүЈйҷӨпјү гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ е°ҸдҪ•зҡ„еә”зәізЁҺжүҖеҫ—йўқиҮіеӨҡдёә2дёҮе…ғ пјҢ жӯӨеӨ– пјҢ еҰӮжһңд»–еҸӮдёҺзӨҫдҝқ пјҢ жҲ–жҳҜз¬ҰеҗҲе…ӯйЎ№дё“йЎ№йҷ„еҠ жүЈйҷӨзҡ„жқЎд»¶пјҲеҰӮеӯҗеҘіж•ҷиӮІгҖҒиөЎе…»зҲ¶жҜҚгҖҒжҲҝиҙ·еҲ©жҒҜжҲ–жҲҝз§ҹгҖҒ继з»ӯж•ҷиӮІзӯүпјү пјҢ иҝҳеҸҜеңЁиҝҷдёӘеҹәзЎҖдёҠжүЈйҷӨ гҖӮ

зҺ°еңЁд»Ҙ2дёҮе…ғеә”зәізЁҺжүҖеҫ—йўқи®Ўз®— пјҢ ж №жҚ®иЎЁ2еҸҜзҹҘйҖӮз”ЁзЁҺзҺҮдёә3% пјҢ е®һйҷ…еә”зјҙзЁҺйўқ600е…ғ пјҢ еҸҜиҺ·еҫ—йҖҖзЁҺ24400е…ғ гҖӮ

пјҲдәҢпјүеҠіеҠЎжҠҘй…¬дҪңдёәе…јиҒҢ收е…Ҙзҡ„жғ…еҶө

жЎҲдҫӢпјҡеј иҖҒеёҲжҳҜдёҖеҗҚеӨ§еӯҰж•ҷеёҲ пјҢ еә”йӮҖеҮәеёӯдёҖж¬Ўе•Ҷдёҡи®әеқӣжј”и®І пјҢ еҸ–еҫ—дёҖ笔еҠіеҠЎжҠҘй…¬2дёҮе…ғ пјҢ жӯӨеӨ– пјҢ д»–жҜҸжңҲе·Ҙиө„и–ӘйҮ‘дёә1дёҮе…ғ пјҢ дё”дә”йҷ©дёҖйҮ‘жүЈйҷӨ1500е…ғ пјҢ еӯҗеҘіж•ҷиӮІдё“йЎ№йҷ„еҠ жүЈйҷӨ1000е…ғе’ҢиөЎе…»иҖҒдәәдё“йЎ№йҷ„еҠ жүЈйҷӨ1000е…ғ пјҢ еҲҷеҰӮдҪ•и®ЎзЁҺпјҹ

иҜ•з®—пјҡ

йҰ–е…Ҳ пјҢ е·Ҙиө„и–ӘйҮ‘д»ЈжүЈд»Јзјҙзҡ„дёӘзЁҺе…Ёе№ҙдёә540е…ғ гҖӮ дёҖж¬ЎжҖ§еҠіеҠЎж”¶е…Ҙ2дёҮе…ғпјҲеӨ§дәҺ4000е…ғпјү пјҢ йў„жүЈйў„зјҙеә”зәізЁҺжүҖеҫ—йўқ=20000Г—80%=16000е…ғ пјҢ еұһдәҺвҖңдёҚи¶…иҝҮ20000е…ғвҖқжЎЈ пјҢ еә”йў„жүЈйў„зјҙзЁҺйўқ=16000Г—20%=3200е…ғ гҖӮ

е…¶ж¬Ў пјҢ е№ҙеәҰжң«иҝӣиЎҢжұҮз®—жё…зјҙж—¶ пјҢ дёӘдәәжүҖеҫ—зЁҺз»јеҗҲжүҖеҫ—еә”зәізЁҺжүҖеҫ—йўқ=(120000+16000)-60000-(1500+1000+1000)Г—12=34000е…ғ пјҢ еҜ№еә”зҡ„дёӘдәәжүҖеҫ—зЁҺзЁҺзҺҮдёә3% пјҢ е…Ёе№ҙеә”зјҙзәідёӘдәәжүҖеҫ—зЁҺдёә1020е…ғ гҖӮ д№ӢеүҚе·Із»Ҹйў„зјҙдәҶ3200+540=3740е…ғзҡ„зЁҺж¬ҫ пјҢ еӣ жӯӨйҖҡиҝҮжұҮз®—жё…зјҙеә”йҖҖиҝҳ2720е…ғ гҖӮ пјҲдҪңиҖ…пјҡйҷҲжӮҰпјӣеӣҫ/е…ЁжҷҜзҪ‘пјү

жҺЁиҚҗйҳ…иҜ»

- зҫҺеӣҪз”ЁвҖңж ёиҜ•йӘҢвҖқжқҘжҒ«еҗ“дёӯеӣҪвҖңж ёиЈҒеҶӣвҖқпјҢйӮЈжҳҜиөӨиЈёиЈёзҡ„ж ёи®№иҜҲ

- йў иҰҶжңӘжқҘжҲҳеңәпјҹзҫҺеҶӣжҲҗеҠҹжөӢиҜ•ж–°жӯҰеҷЁпјҢдҪҶдёӯеӣҪж—©з”ЁжқҘз Қж ‘дәҶ

- вҖңзҘһз«ҘвҖқе°ҶеҠ е…ҘNBAеҸ‘еұ•иҒ”зӣҹпјҹжңӘжқҘзҡ„дёӯеӣҪз”·зҜ®пјҢејәж•ҢжҒҗдёҚжӯўж—Ҙжң¬пјҒ

- з–«жғ…жғіеҖҹз–«жғ…ж•ІиҜҲдёӯеӣҪжҳҜзҷҪж—ҘеҒҡжўҰпјҒзҺӢжҜ…иҝҷдәӣиҜқжҺ·ең°жңүеЈ°

- еІӮжңүжӯӨзҗҶпјҢ6000еҚҺдәәе®ЈиӘ“еҠ е…ҘзҫҺеӣҪпјҢжү¬иЁҖдёӯеӣҪж— жқғеҸ–ж¶Ҳ他们еӣҪзұҚ

- дёӯеӣҪеҒңжӯўйҮҮиҙӯжҫіеӨ§еҲ©дәҡз…ӨзӮӯпјҹжҫіж”ҝе®ўйЈҺеЈ°й№Өе”іпјҢиҝҷе°ұжҳҜжғ№й”ҷдәәзҡ„еҗҺжһң

- дёӯеӣҪжё”ж°‘еҶҚж¬Ўз«ӢеҠҹ! е·ЁеӨ§е®қи—ҸйҮҚи§ҒеӨ©ж—ҘпјҢ зҫҺеӣҪиҜ·жұӮиў«жӢ’д№Ӣй—ЁеӨ–пјҒ

- иҪҰиҙЁйҮҸеҸҜйқ жҺ’иЎҢжҰңпјҢе®һиҮіеҗҚеҪ’пјҢ第дә”еҗҚи®©дәәж„ҸеӨ–

- дёӯеӣҪжңҖејәCMOSиҠҜзүҮеҺӮе•Ҷпјҡжү“иҙҘзҙўе°јгҖҒдёүжҳҹпјҢе№ҙй”Җ10дәҝеӨҡйў—пјҢе…Ёзҗғ第дёҖ

- дёӯеӣҪиҜҒзӣ‘дјҡе°ұзҫҺеӣҪеӣҪдјҡеҸӮи®®йҷўйҖҡиҝҮгҖҠеӨ–еӣҪе…¬еҸёй—®иҙЈжі•жЎҲгҖӢдәӢе®ңзӯ”и®°иҖ…й—®