гҖҗй’ӣеӘ’дҪ“APPгҖ‘зҹҘиҜҶд»ҳиҙ№иө°еҲ°еҚҒеӯ—и·ҜеҸЈ

еӣҫзүҮжқҘжәҗ@и§Ҷи§үдёӯеӣҪ

ж–Ү | itlaoyou-com пјҢ дҪңиҖ… | йҹ©еҝ—й№Ҹ

зҹҘиҜҶд»ҳиҙ№иөӣйҒ“иҝ‘жңҹйўҮдёҚе®Ғйқҷ гҖӮ

еҢ—дә¬иҜҒзӣ‘еұҖж—ҘеүҚжҠ«йңІж¶ҲжҒҜз§° пјҢ зҪ—иҫ‘жҖқз»ҙи®ЎеҲ’еңЁз§‘еҲӣжқҝдёҠеёӮ гҖӮ иҖҢеңЁдёҠжңҲ пјҢ е…ЁйҖҡж•ҷиӮІе®ЈеёғдёӯжӯўдёҺе·ҙд№қзҒөзҡ„иӮЎжқғйҮҚз»„дәӨжҳ“ пјҢ д»Һе®Јеёғ收иҙӯеҲ°жңҖз»Ҳе‘Ҡеҗ№ пјҢ еҺҶж—¶дә”дёӘжңҲжңүдҪҷ гҖӮ

дёӨиө·дёҠеёӮйЈҺжіўдёӯ пјҢ зҪ—жҢҜе®Үе’Ңеҗҙжҷ“жіўйғҪжҳҜз„ҰзӮ№дәәзү© пјҢ зҪ—жҢҜе®Үж——дёӢзҡ„еҫ—еҲ°еҸҜи°“зҺ°д»ҠзҹҘиҜҶд»ҳиҙ№еӨҙйғЁе№іеҸ° пјҢ иҖҢеңЁж·ұдәӨжүҖдёӢеҸ‘з»ҷе…ЁйҖҡж•ҷиӮІзҡ„еӣһеӨҚеҮҪдёӯ пјҢ зү№еҲ«жҸҗеҸҠ收иҙӯе·ҙд№қзҒөжҳҜеҗҰдёәвҖңеҗҙжҷ“жіўдёӘдәәIPзҡ„иҜҒеҲёеҢ–вҖқиҝҷдёҖй—®йўҳ гҖӮ

иҚЈиҖҖдёҺиҙЁз–‘ пјҢ иҝҷдёӨиө·дәӢ件让зҹҘиҜҶд»ҳиҙ№иөӣйҒ“еҶҚжҺҖжіўжҫң гҖӮ

гҖҗй’ӣеӘ’дҪ“APPгҖ‘зҹҘиҜҶд»ҳиҙ№иө°еҲ°еҚҒеӯ—и·ҜеҸЈгҖӮ2016е№ҙ пјҢ йЎ¶зқҖзҹҘиҜҶд»ҳиҙ№зҡ„йЈҺеҸЈ пјҢ еҫ—еҲ°гҖҒеҲҶзӯ”зӯүдёҖдј—е№іеҸ°зӣёз»§ж¶ҢзҺ°пјӣж—¶иҝҮеўғиҝҒ пјҢ жүҖи°“вҖңиҙ©еҚ–з„Ұиҷ‘вҖқзҡ„жҠЁеҮ»еЈ°д»ҚдёҚз»қдәҺиҖі пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°зҡ„дёҠеқЎи·Ҝи¶ҠжқҘи¶ҠйҷЎеіӯ гҖӮ

е°ұиҝһзҹҘд№ҺеҲӣе§Ӣдәәе‘Ёжәҗд№ҹи®ӨдёәпјҡиҝҷжқЎи·ҜпјҲзҹҘиҜҶд»ҳиҙ№пјүзҺ°еңЁйғҪдёҚеӨӘе®№жҳ“дәҶ гҖӮ

еӣһзңӢеҗҙжҷ“жіўзҡ„дёҠеёӮеӨұиҙҘгҖҒзҪ—жҢҜе®Үзҡ„еҶІеҲә科еҲӣжқҝ пјҢ иө·иө·дјҸдјҸзҡ„зҹҘиҜҶд»ҳиҙ№е№іеҸ°д»¬з«ҷеҲ°дәҶеІ”и·ҜеҸЈдёҠ пјҢ йқўеҜ№з“¶йўҲж„ҲеҸ‘收зӘ„зҡ„иЎҢдёҡеүҚи·Ҝ пјҢ е№іеҸ°д»¬иҜҘдҪңдҪ•йҖүжӢ©пјҹ

иө°дёӢе…үжҳҺйЎ¶

зҪ—иҫ‘жҖқз»ҙзӯ№еӨҮдёҠеёӮзҡ„и®ЎеҲ’з”ұжқҘе·Ід№… гҖӮ

жҚ®еҢ—дә¬иҜҒзӣ‘еұҖжҠ«йңІзҡ„ж–Ү件жҳҫзӨә пјҢ зҪ—иҫ‘жҖқз»ҙзҡ„еүҚжңҹиҫ…еҜјеҮҶеӨҮе·ҘдҪңдәҺеҺ»е№ҙ12жңҲејҖе§Ӣ пјҢ дёҖзӣҙжҢҒз»ӯеҲ°д»Ҡе№ҙ8жңҲ пјҢ еҰӮдёҚеҮәж„ҸеӨ– пјҢ еҗҺз»ӯдёӨж¬ЎжӯЈејҸиҫ…еҜје·ҘдҪңе°ҶдәҺд»Ҡе№ҙ12жңҲз»“жқҹ гҖӮ

зҪ—иҫ‘жҖқз»ҙзҡ„ж•Ій’ҹж—ҘжӯЈйҖҗжӯҘдёҙиҝ‘ гҖӮ

дёҚиҝҮ пјҢ ж—©еңЁ2017е№ҙ пјҢ зҪ—иҫ‘жҖқз»ҙе°ұе·Із»ҸвҖңиў«дёҠеёӮвҖқ гҖӮ еҪ“е№ҙ7жңҲ пјҢ зҪ—иҫ‘жҖқз»ҙиў«дј е°ҶеңЁ2018е№ҙдёӢеҚҠе№ҙйҖ’дәӨIPOз”іиҜ· пјҢ зӣ®ж ҮжҳҜ2019е№ҙеә•зҷ»йҷҶеҲӣдёҡжқҝ гҖӮ жӯӨеҗҺдёӨдёӘжңҲ пјҢ зҪ—иҫ‘жҖқз»ҙеҸҲиў«жӣқе®ҢжҲҗPre-IPOиҪ®иһҚиө„ пјҢ дј°еҖјиҫҫеҲ°70дәҝе…ғ гҖӮ

жү‘жң”иҝ·зҰ»й—ҙ пјҢ зҪ—жҢҜе®ҮзҹўеҸЈеҗҰи®ӨдәҶдёҠеёӮдј иЁҖ гҖӮ

еҜ№жӯӨ пјҢ зҪ—жҢҜе®ҮеҪ“ж—¶еӣһеә”еҲ° пјҢ дёҠеёӮжІЎжңүж—¶й—ҙиЎЁ пјҢ еҫ—еҲ°зҡ„д»»еҠЎжҳҜвҖңеҒҡеҘҪдә§е“ҒгҖҒдјәеҖҷеҘҪз”ЁжҲ·вҖҰвҖҰз»“зЎ¬еҜЁгҖҒжү“е‘Ҷд»—вҖқвҖңеҲ«зҡ„е•ҘйғҪдёҚжғівҖқ гҖӮ

дёҖдёІиҝһзҸ зӮ®д№ӢдёӢ пјҢ жІёжІёжү¬жү¬зҡ„дёҠеёӮдј иЁҖзғҹж¶Ҳдә‘ж•Ј гҖӮ дҪҶжӯӨж¬ЎиҜҒзӣ‘еұҖжҠ«йңІзҡ„е®ҳзҪ‘ж–Ү件еҲҷйў„зӨәзқҖ пјҢ е…ӯе№ҙй•ҝи·‘зҡ„зҪ—иҫ‘жҖқз»ҙзҰ»дёҠеёӮдёҚиҝңдәҶ гҖӮ

зӣёжҜ”д№ӢдёӢ пјҢ д»–зҡ„еүҚеҗҢдәӢеҗҙжҷ“жіўиө°еҫ—并дёҚйЎәеҲ© гҖӮ

2014е№ҙжҠ•иә«иҮӘеӘ’дҪ“ пјҢ 2016е№ҙиҪ¬еһӢзҹҘиҜҶд»ҳиҙ№ пјҢ еҗҙжҷ“жіўеңЁе•ҶдёҡеҢ–йҒ“и·ҜдёҠиө°еҫ—并дёҚеҝ« пјҢ жӯӨз•Әе·ҙд№қзҒөд№ҹжҳҜеёҢжңӣйҖҡиҝҮиў«дёҠеёӮе…¬еҸёж”¶иҙӯ пјҢ еңЁе•ҶдёҡеҢ–еұӮйқўеҶҚиҝӣдёҖжӯҘ гҖӮ

еӨ–з•ҢзңӢжқҘ пјҢ еҸ·з§°вҖңж°ёдёҚзӮ’иӮЎвҖқзҡ„еҗҙжҷ“жіў пјҢ дјјд№ҺжҳҜиҰҒй—ҜдёҖй—ҜвҖңиӮЎжө·вҖқдәҶ гҖӮ

дҪҶеңЁе…ЁйҖҡж•ҷиӮІжӢҹ收иҙӯе·ҙд№қзҒөзҡ„ж–Ү件жҠ«йңІеҗҺ пјҢ ж·ұдәӨжүҖзҙ§жҺҘзқҖдёӢеҸ‘й—®иҜўеҮҪ пјҢ й’ҲеҜ№вҖң收иҙӯжҳҜеҗҰдёәеҗҙжҷ“жіўдёӘдәәIPиҜҒеҲёеҢ–вҖқвҖңжҳҜеҗҰдёә'еҝҪжӮ ејҸ'йҮҚз»„вҖқзӯүжғ…еҶөжҸҗеҮәдәҶе°Ҷиҝ‘29дёӘй—®йўҳ гҖӮ

вҖңзҒөйӯӮжӢ·й—®вҖқд№ӢдёӢ пјҢ е…ЁйҖҡж•ҷиӮІжӢҹйҮҚз»„е·ҙд№қзҒөзҡ„и®ЎеҲ’жңҖз»ҲжөҒдә§ гҖӮ

зҪ—жҢҜе®ҮдёҺеҗҙжҷ“жіў пјҢ дёӨдҪҚжӣҫз»Ҹе…ұдәӢзҡ„еӘ’дҪ“дәә пјҢ еҚҙеңЁзҹҘиҜҶд»ҳиҙ№дёҠеёӮзҡ„и·ҜйҖ”дёӯ пјҢ иө°еҮәдәҶдёҚеҗҢзҡ„иҪЁиҝ№ гҖӮ дҪҶзӣёдјјд№ӢеӨ„еңЁдәҺ пјҢ зҪ—еҗҙдәҢдәәиғҢеҗҺзҡ„зҹҘиҜҶд»ҳиҙ№е№іеҸ°жӯЈйҒӯйҒҮж°ҙйҖҶ гҖӮ

иҝҷжҳҜжҜ”вҖңдёҠеёӮиғҪеҗҰжҲҗеҠҹвҖқжӣҙйҮҚиҰҒзҡ„е‘Ҫйўҳ гҖӮ

зҹҘиҜҶд»ҳиҙ№е№іеҸ°зҡ„ж°ҙйҖҶд»ҺдҪ•иҖҢжқҘпјҹйҰ–е…Ҳ пјҢ жӯЈеҰӮж·ұдәӨжүҖй—®иҜўе…ЁйҖҡж•ҷиӮІжүҖжҸҗеҸҠзҡ„ пјҢ еӨ§йҮҸзҹҘиҜҶд»ҳиҙ№е№іеҸ°й«ҳеәҰдҫқиө–дёӘдәәIP пјҢ дҫӢеҰӮеҗҙжҷ“жіўйў‘йҒ“гҖҒжЁҠзҷ»иҜ»д№Ұе’ҢеҮҜеҸ”и®Іж•…дәӢ гҖӮ

йҖҡиҝҮдёӘдәәIPз§ҜзҙҜзҡ„зІүдёқз”ЁжҲ·жү“йҖ еҶ…е®№е№іеҸ° пјҢ иҝҷз§ҚеҒҡжі•ж— еҸҜеҺҡйқһ пјҢ дҪҶеңЁе•ҶдёҡеҢ–еұӮйқў пјҢ д»ҘдёӘдәәIPзҡ„зІүдёқж•Ҳеә”ж”Ҝж’‘е№іеҸ°ж ёеҝғжЁЎејҸ пјҢ иҝҷз§Қй“ҫжқЎжһҒе…¶и„Ҷејұ пјҢ дё”йқһй•ҝд№…д№Ӣи®Ў гҖӮ

жӯЈеҰӮжЁҠзҷ»иҮӘе·ұжүҖиЁҖпјҡвҖңеҲӣдёҡеҲ°зҺ°еңЁ пјҢ жЁҠзҷ»иҜ»д№Ұд»ҺйҖүд№ҰеҲ°и®Ід№ҰйғҪжҳҜжҲ‘дёҖдёӘдәәе®ҢжҲҗвҖҰвҖҰжҲ‘д№ҹжҲҗдёәдәҶжЁҠзҷ»иҜ»д№Ұзҡ„йЈҺйҷ©д№ӢдёҖ пјҢ дёҮдёҖжҲ‘еҮәдёӘиҪҰзҘёе°ұе®ҢдәҶ гҖӮ вҖқ

иҜқиҜӯжүҺеҝғ пјҢ дәӢе®һд№ҹжӯЈжҳҜеҰӮжӯӨ гҖӮ

е’Ңзӣҙж’ӯзұ»дјј пјҢ д»ҘдёҖдҪҚдё»ж’ӯжҲ–йЎ¶зә§IPзҡ„еҶ…е®№з”ҹдә§й©ұеҠЁе№іеҸ°е•ҶдёҡжЁЎејҸзҡ„иҝҗиҪ¬ пјҢ иҝҷз§ҚйҒ“и·ҜдёҚдјҡй•ҝд№… гҖӮ еҫҲеӨҡзҹҘиҜҶд»ҳиҙ№е№іеҸ°д№ҹж„ҸиҜҶеҲ°жӯӨй—®йўҳ пјҢ дҫӢеҰӮзҪ—иҫ‘жҖқз»ҙ гҖӮ

зҪ—иҫ‘жҖқз»ҙиҷҪжҳҜеҫ—еҲ°зҡ„жӢӣзүҢ пјҢ дҪҶе…¶е№іеҸ°д№ҹж¶ҢзҺ°дәҶжқҺзҝ”гҖҒи–ӣе…Ҷдё°зӯүIP пјҢ 他们е…ұеҗҢжһ„жҲҗй©ұеҠЁз”ЁжҲ·еўһй•ҝзҡ„еҶ…е®№еј•ж“Һ пјҢ иҖҢйқһзҪ—жҢҜе®ҮдёҖдәә гҖӮ

еӣ жӯӨ пјҢ еҗҙжҷ“жіўйў‘йҒ“AppеңЁиҝ‘жңҹжӣҙеҗҚвҖң890ж–°е•ҶеӯҰвҖқ пјҢ иҝӣдёҖжӯҘвҖңеҺ»еҗҙжҷ“жіўеҢ–вҖқ гҖӮ

дёҚиҝҮ пјҢ вҖңеҺ»дёӘдәәIPвҖқдәӢе°Ҹ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°зҡ„зңҹе®һеӣ°еўғжҳҜз”ЁжҲ·еўһй•ҝд№ҸеҠӣ гҖӮ д»Ҙеҫ—еҲ°дёәдҫӢ пјҢ д»Ҡе№ҙ5жңҲ пјҢ зҪ—жҢҜе®Үе®Јеёғеҫ—еҲ°Appз”ЁжҲ·ж•°зӘҒз ҙ3000дёҮ пјҢ иҫғдёҖе№ҙеүҚеҮҖеўһй•ҝзәҰ1000дёҮ гҖӮ

дҪҶйҖҸи§Ҷз”ЁжҲ·и®ўйҳ…жғ…еҶө пјҢ еҫ—еҲ°зҡ„еҚұжңәеҸҜдёҚе°Ҹ гҖӮ

жҚ®жҳ“и§Ӯж•°жҚ®жҳҫзӨә пјҢ еҫ—еҲ°Appзҡ„MAUд»Һд»Ҡе№ҙ1жңҲзҡ„182дёҮдёӢж»‘иҮі4жңҲзҡ„176дёҮ гҖӮ еҸҰжҚ®Questmobileж•°жҚ®жҳҫзӨә пјҢ еҫ—еҲ°AppеңЁд»Ҡе№ҙ6жңҲ5ж—Ҙзҡ„DAUеҸӘжңү97дёҮ гҖӮ

еҫ—еҲ°App MAUи¶ӢеҠҝеҸҳеҢ– пјҢ ж•°жҚ®жқҘжәҗпјҡжҳ“и§ӮеҚғеёҶ

еҚ•й—ЁиҜҫзЁӢдёӯ пјҢ жӣҫиҺ·й©¬дә‘и®ўйҳ…зҡ„гҖҠжқҺзҝ”е•ҶдёҡеҶ…еҸӮгҖӢеңЁд»Ҡе№ҙе№ҙеҲқзҡ„ж—ҘеқҮжү“ејҖдәәж•°дёә20дёҮ пјҢ дҪҶеңЁ5жңҲи·ҢеҲ°ж—ҘеқҮ10дёҮдәә пјҢ еҚідҪҝжңҖеҗҺдёҖжңҹвҖңе‘ҠеҲ«д»ӘејҸвҖқзҡ„收еҗ¬дәәж•°д№ҹеҸӘжңү15дёҮдәә гҖӮ

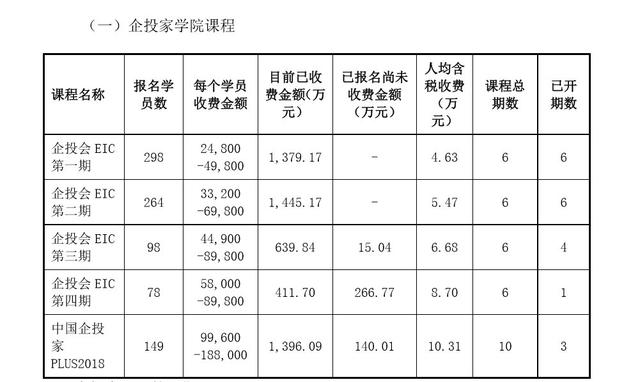

еҗҢж ·зҡ„жғ…еҶөд№ҹеҸ‘з”ҹеңЁеҗҙжҷ“жіўйў‘йҒ“иә«дёҠ гҖӮ жҚ®е…ЁйҖҡж•ҷиӮІжҠ«йңІж–Ү件жҳҫзӨә пјҢ еҗҙжҷ“жіўйў‘йҒ“дё»еҠһзҡ„еӣӣжңҹдјҒжҠ•дјҡEIC пјҢ жҠҘеҗҚдәәж•°д»ҺжңҖеҲқзҡ„298дәәйҷҚиҮіжңҖеҗҺдёҖжңҹзҡ„78дәә гҖӮ

дјҒжҠ•дјҡз”ұеҗҙжҷ“жіўеңЁ2017е№ҙжҸҗеҮә пјҢ жҳҜй’ҲеҜ№дјҒдёҡ家дёҫеҠһзҡ„з®ЎзҗҶеҹ№и®ӯд»ҳиҙ№иҜҫзЁӢ пјҢ е…¶жҠҘеҗҚдәәж•°дёӢйҷҚд№ҹдёҺе…¶д»·ж јдёҠж¶Ёжңүе…і гҖӮ еӣӣжңҹжҙ»еҠЁ пјҢ еӯҰиҙ№з”ұ24800е…ғж¶ЁиҮі58000е…ғ пјҢ дҪҶз”ұдәҺжҠҘеҗҚдәәж•°дёӢйҷҚ пјҢ иҜҫзЁӢ收е…ҘдёҚеўһеҸҚйҷҚ пјҢ д»Һ1379дёҮе…ғйҷҚиҮі412дёҮе…ғ гҖӮ

еҗҙжҷ“жіўйў‘йҒ“вҖңдјҒжҠ•е®¶вҖқиҜҫзЁӢ

жҳҫ然 пјҢ жӣҫз»Ҹзҡ„еӨҙйғЁзҹҘиҜҶд»ҳиҙ№е№іеҸ°жӯЈйҒӯйҒҮеўһй•ҝеӣ°еўғ гҖӮ

еҜ№е№іеҸ°иҖҢиЁҖ пјҢ еҗ‘Cз«Ҝ收иҙ№жҳҜе…¶ж ёеҝғзӣҲеҲ©ж–№ејҸ пјҢ з”ЁжҲ·и®ўйҳ…зҺҮе’ҢеӨҚиҙӯзҺҮе°ұжҲҗдёәиЎЎйҮҸе№іеҸ°дёҡз»©зҡ„ж ёеҝғжҢҮж Ү пјҢ дёҖж—ҰдёӨйЎ№жҢҮж ҮеҸ—жҢ« пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°зҡ„еҸҜжҢҒз»ӯеҸ‘еұ•е°ҶйҒӯйҒҮжҢ‘жҲҳ гҖӮ

еҰӮд»Ҡ пјҢ иҝҷиӮЎжҢ‘жҲҳзҡ„еҠӣйҮҸж„ҲеҸ‘ејәеҠІ гҖӮ дјҒй№…жҷәй…·ж•°жҚ®жҳҫзӨә пјҢ зҹҘиҜҶд»ҳиҙ№з”ЁжҲ·дёӯ пјҢ еҸӘжңү28%зҡ„дәәзҫӨиЎЁзӨәж»Ўж„Ҹ пјҢ иҖҢжҚ®иүҫз‘һе’ЁиҜўжҠҘе‘ҠжҳҫзӨә пјҢ дёӯдёҠжёёзҹҘиҜҶд»ҳиҙ№дә§е“Ғзҡ„еӨҚиҙӯзҺҮд»…дёә30% гҖӮ

ж»Ўж„ҸеәҰдёӢж»‘гҖҒеӨҚиҙӯзҺҮйҷҚдҪҺ пјҢ зҹҘиҜҶд»ҳиҙ№зҡ„з”ЁжҲ·йңҖжұӮиө°е…ҘдёӢиЎҢеҢәй—ҙ пјҢ жӣҫз«ҷеңЁйЈҺеҸЈжөӘе°–зҡ„зҹҘиҜҶд»ҳиҙ№е№іеҸ°еқ е…Ҙеўһй•ҝ瓶йўҲжңҹ пјҢ ж— и®әдёҠеёӮдёҺеҗҰ пјҢ е№іеҸ°еҝ…йЎ»йқўеҜ№вҖңиө°дёӢе…үжҳҺйЎ¶вҖқзҡ„ж®Ӣй…·дәӢе®һ гҖӮ

然иҖҢ пјҢ вҖңиө°дёӢе…үжҳҺйЎ¶вҖқдёҚиҝҮжҳҜзҹҘиҜҶд»ҳиҙ№е№іеҸ°зҺ°е®һжғ…еҶөзҡ„еҶ°еұұдёҖи§’ пјҢ жө·е№ійқўд№ӢдёӢж—©е·ІжҳҜжҡ—жөҒжұ№ж¶Ң гҖӮ

йҮҚйҮҚйҷ©еўғ

е…¶е®һ пјҢ иҷҪйҒӯйҒҮеўһй•ҝ瓶йўҲ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°д№ҹжңүзқҖдёҚдҝ—зҡ„иҙўеҠЎиЎЁзҺ° гҖӮ

жҚ®е…ЁйҖҡж•ҷиӮІжҠ«йңІж–Ү件жҳҫзӨә пјҢ е·ҙд№қзҒө2018е№ҙиҗҘ收2.31дәҝе…ғ пјҢ иҫғ2016е№ҙеўһй•ҝ77.69%пјӣеҪ’еұһжҜҚе…¬еҸёзҡ„еҮҖеҲ©ж¶Ұдёә7537.03дёҮе…ғ пјҢ иҫғ2016е№ҙеўһй•ҝ84.19% гҖӮ

е·ҙд№қзҒөиҙўеҠЎж•°жҚ®

еҗҢж—¶ пјҢ жҚ®зҪ‘дј зҪ—иҫ‘жҖқз»ҙжҠ•иө„д»·еҖјеҲҶжһҗжҠҘе‘ҠжҳҫзӨә пјҢ зҪ—иҫ‘жҖқз»ҙ2016е№ҙиҗҘ收дёә2.89дәҝ пјҢ еҮҖеҲ©ж¶Ұ4462дёҮе…ғ пјҢ иҖҢе…¬еҸё2017Q1зҡ„иҗҘ收д№ҹи¶…иҝҮ1.5дәҝе…ғ гҖӮ

еңЁиҙўеҠЎдёҡз»©дёҠ пјҢ еӨҙйғЁзҹҘиҜҶд»ҳиҙ№е№іеҸ°д»Қ然жҳҜвҖңиғҪиөҡй’ұвҖқзҡ„е№іеҸ°пјӣдҪҶеҰӮеүҚжүҖиҝ° пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°жӯЈжүҝеҸ—зқҖз”ЁжҲ·еўһй•ҝ瓶йўҲзҡ„е·ЁеӨ§еҺӢеҠӣ пјҢ иҖҢиҝҷиғҢеҗҺ пјҢ жҪңи—ҸзқҖиЎҢдёҡзҺ°д»Ҡжӣҙж·ұйҮҚзҡ„еҚұжңә гҖӮ

йҰ–е…Ҳ пјҢ зҹҘиҜҶд»ҳиҙ№зҡ„еўһй•ҝ瓶йўҲдёҺеӨ§зҺҜеўғдёҚж— е…ізі» гҖӮ

2016е№ҙ пјҢ йҡҸзқҖдҝЎжҒҜзҲҶзӮёйҖҗжӯҘж·ұеҢ– пјҢ еӨ§йҮҸиҒҢеңәе°ҸзҷҪжҲ–ж–°дёӯдә§йҳ¶еұӮж„ҹеҲ°зҹҘиҜҶз„Ұиҷ‘ пјҢ жёҙжңӣжҸҗеҚҮиҮӘжҲ‘ пјҢ иҖҢ移еҠЁдә’иҒ”зҪ‘еҸҲеӮ¬з”ҹдәҶзўҺзүҮеҢ–ж—¶й—ҙ пјҢ з”ЁжҲ·йңҖиҰҒдёҖз§Қзҹӯж—¶й—ҙеҶ…иҝ…йҖҹжҸҗеҚҮ并еҚіеҲ»иҫ“еҮәзҡ„еӯҰд№ жЁЎејҸ гҖӮ

зҹҘиҜҶд»ҳиҙ№еә”иҝҗиҖҢз”ҹ гҖӮ

дҪҶжң¬иҙЁдёҠ пјҢ зҹҘиҜҶд»ҳиҙ№е№¶жңӘи§ЈеҶізңҹе®һйңҖжұӮ пјҢ з”ЁжҲ·еҗ¬е®ҢзўҺзүҮеҢ–зҡ„зҹҘиҜҶ пјҢ 并жңӘж„ҹеҸ—еҲ°з„Ұиҷ‘ж„ҹжҳҫи‘—ж¶ҲеӨұпјӣйҡҸзқҖеёӮеңәдёӯеҶ…е®№дёҚж–ӯжіӣж»Ҙ пјҢ з”ЁжҲ·еҘҪеҘҮж„ҹж¶ҲеӨұ пјҢ зҹҘиҜҶд»ҳиҙ№е·ІвҖңеҗғе°ҪзәўеҲ©вҖқ гҖӮ

дәҺжҳҜд№Һ пјҢ еүҚиҝ°е№іеҸ°зҡ„з”ЁжҲ·еўһйҖҹдёӢж»‘иҪ®з•ӘдёҠжј” гҖӮ

йҷӨз”ЁжҲ·зәўеҲ©жңҹж¶ҲеӨұзҡ„еӣ зҙ д№ӢеӨ– пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°д№ҹйҖғдёҚејҖдә§е“Ғе‘Ёжңҹзҡ„жӢҗзӮ№ пјҢ еҚіз”ЁжҲ·й«ҳйҖҹеўһй•ҝеҗҺе°ҶйҖҗжӯҘиҝӣе…Ҙзј“иЎҢе‘ЁжңҹзӣҙиҮіз”ЁжҲ·жөҒеӨұ пјҢ зӣ®еүҚзҡ„жҠ–йҹігҖҒд»Ҡж—ҘеӨҙжқЎйғҪжңүзқҖзұ»дјјжғ…еҶө гҖӮ

еҰӮд»Ҡ пјҢ еҫ—еҲ°гҖҒеҗҙжҷ“жіўйў‘йҒ“зҡ„еҸ‘еұ•ж—¶й—ҙеқҮи¶…иҝҮеӣӣе№ҙ пјҢ еңЁдәәеҸЈзәўеҲ©йҖҗжӯҘж¶ҲеӨұ пјҢ з”ЁжҲ·йңҖжұӮжңӘиў«е……еҲҶж»Ўи¶ізҡ„жғ…еҶөдёӢ пјҢ иҝҷдәӣиў«з§°дҪңвҖңиҙ©еҚ–з„Ұиҷ‘вҖқзҡ„е№іеҸ° пјҢ иҮӘ然дјҡиө°е…Ҙдә§е“Ғеўһй•ҝжӢҗзӮ№ гҖӮ

з®ҖиЁҖд№Ӣ пјҢ жҷәе•ҶзЁҺдёҚеҘҪ收дәҶ гҖӮ

дёҚиҝҮ пјҢ йҷӨжөҒйҮҸзәўеҲ©ж¶ҲеӨұгҖҒдә§е“Ғз”ҹе‘Ҫе‘Ёжңҹзҡ„е®Ҹи§Ӯеӣ зҙ еӨ– пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°вҖңйҡҫ收жҷәе•ҶзЁҺвҖқзҡ„иғҢеҗҺеҺҹеӣ жҳҜд»Җд№Ҳпјҹе…¶з”ЁжҲ·йңҖжұӮе’ҢеҶ…е®№жң¬иә«йғҪеҮәзҺ°дәҶжҖҺж ·зҡ„еҸҳеҢ–пјҹ

еңЁз”ЁжҲ·йңҖжұӮеұӮйқў пјҢ вҖңйҖғиҜҫвҖқзҡ„з”ЁжҲ·йҖҗжёҗеўһеӨҡ гҖӮ жӣҫи®ўйҳ…еҫ—еҲ°10й—ЁиҜҫзЁӢгҖҒеңЁзҹҘд№ҺеҲҶдә«еӯҰд№ з»ҸйӘҢзҡ„еӨ§Vжӣ№е°Ҷ пјҢ д»Ҡе№ҙ3жңҲиЎЁзӨәвҖңиҮӘе·ұдёҖдёӘжңҲжІЎеҗ¬еҫ—еҲ°дәҶ гҖӮ вҖқ

зӣёдјјзҡ„жғ…еҶөдёҚеңЁе°‘ж•° пјҢ жӣҫиЎҘе®ҢгҖҠзҪ—иҫ‘жҖқз»ҙгҖӢжүҖжңүи§Ҷйў‘зҡ„дёҘ然 пјҢ еҜ№дәҺзҺ°еңЁзҡ„иҠӮзӣ®жңүеҫҲеӨҡдёҚж»Ўпјҡд»ҘеүҚ40еҲҶй’ҹзҡ„иҠӮзӣ® пјҢ и®Іи§Јзҡ„йқўйқўдҝұеҲ°пјӣзҺ°еңЁдёҖжңҹ10еҲҶй’ҹ пјҢ еӨӘзІ—зіҷдәҶ гҖӮ

еҗҢж · пјҢ еңЁеҫ—еҲ°дёҠеҗ¬е®ҢдёҖдҪҚдҝқйҷ©е…¬еҸёеүҚй«ҳз®ЎеҲҶдә«зҡ„вҖңйЈҺйҷ©и§„йҒҝвҖқиҜҫзЁӢеҗҺ пјҢ еңЁйҮ‘иһҚдёҡжңү10е№ҙд»Һдёҡз»ҸйӘҢзҡ„дёҘ然表зӨәпјҡйғҪжҳҜдҝқйҷ©зҡ„еҹәжң¬еҺҹзҗҶ пјҢ иҝҮдәҺжө…жҳҫ гҖӮ

дёҘ然дёҖз•ӘиҜқ пјҢ дјјд№ҺйҒ“еҮәдәҶзҹҘиҜҶд»ҳиҙ№зҡ„е°ҙе°¬зҺ°е®һ гҖӮ

еҰӮеүҚжүҖиҝ° пјҢ жүҖи°“зҹҘиҜҶз„Ұиҷ‘зҡ„зәўеҲ©жңҹе·ІиҝҮ пјҢ еңЁеёӮеңәиў«е……еҲҶж•ҷиӮІзҡ„жғ…еҶөдёӢ пјҢ з”ЁжҲ·еҝғжҷәжёҗи¶ӢжҲҗзҶҹ пјҢ 他们жӣҙеҠ жіЁйҮҚдёҖж¬ҫд»ҳиҙ№иҠӮзӣ®жҳҜеҗҰиғҪиҺ·зӣҠеҢӘжө… пјҢ жҳҜеҗҰвҖңи¶…еҖјвҖқ гҖӮ

дҪҶдёҚеҗҢдәҺе®һдҪ“е•Ҷе“Ғ пјҢ иҷҡжӢҹд»ҳиҙ№еҶ…е®№зҡ„д»·еҖјйҡҫд»Ҙиў«иЎЎйҮҸ пјҢ з”ЁжҲ·жүҖд»ҳеҮәзҡ„йҮ‘й’ұдёҺж—¶й—ҙжҲҗжң¬ пјҢ ж— жі•дёҺеӯҰд№ еҶ…е®№зҡ„收иҺ·ж„ҹзӣёжҜ”иҫғ пјҢ дәә们дјҡж„ҲеҸ‘еҜҹи§үеҲ°иҮӘе·ұ被收жҷәе•ҶзЁҺдәҶ гҖӮ

д№°дёҖж¬ҫжқҜеӯҗиғҪе–қж°ҙ пјҢ е…¶дёӯзҡ„е·Ҙе…·еұһжҖ§жҳҫиҖҢжҳ“и§Ғ пјҢ дҪҶдёҖй—Ёд»ҳиҙ№иҒҢеңәиҜҫзҡ„д»·еҖјеҰӮдҪ•иЎЎйҮҸпјҹ

иҝҷиғҢеҗҺзҡ„еӨ§йҖ»иҫ‘жҳҜ пјҢ еҪ“еёӮеңәжҢӨе…‘еҮәеӣ зҹҘиҜҶз„Ұиҷ‘иҖҢеҶІеҠЁиҙӯд№°зҡ„ж¶Ҳиҙ№жіЎжІ«еҗҺ пјҢ з”ЁжҲ·ж¶Ҳиҙ№жёҗи¶ӢзҗҶжҖ§ пјҢ жіӣж»Ҙзҡ„еҶ…е®№дә§е“Ғеә”иө°еҗ‘е“ҒиҙЁз«һдәү пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°йңҖиҰҒжү“йҖ еҮәеўһйҮҸдҝЎжҒҜи¶іеӨҹдё°еҜҢгҖҒзҹҘиҜҶзӮ№и¶іеӨҹе·®ејӮеҢ–зҡ„й«ҳд»·еҖјдә§е“ҒжқҘеҗёеј•з”ЁжҲ· гҖӮ

гҖҗй’ӣеӘ’дҪ“APPгҖ‘зҹҘиҜҶд»ҳиҙ№иө°еҲ°еҚҒеӯ—и·ҜеҸЈгҖӮйҖҡиҝҮдјҳиҙЁеҶ…е®№еҶҚж¬ЎвҖңж”»еҹҺз•Ҙең°вҖқ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°зҡ„жўҰжғіеҫҲеҘҪ пјҢ дҪҶзҺ°е®һеҫҲйҡҫ гҖӮ

еҜ№зҹҘиҜҶд»ҳиҙ№е№іеҸ°иҖҢиЁҖ пјҢ зӣІзӣ®жү©еј еҶ…容规模并йқһеҸҜеҸ–д№ӢйҒ“ пјҢ еӨҡдёҖй—ЁиҜҫзЁӢе°ұдёәз”ЁжҲ·еўһеҠ дәҶдёҖз§Қ收иҙ№йҖүйЎ№ пјҢ е…Ёе“Ғзұ»е•ҶеҹҺејҸзҡ„еҶ…е®№и®ҫи®ЎжҖқи·Ҝ并дёҚйҖӮз”ЁдәҺзҹҘиҜҶд»ҳиҙ№е№іеҸ° гҖӮ

зҹҘиҜҶд»ҳиҙ№е№іеҸ°иҰҒеңЁеһӮзӣҙй—Ёзұ»дёӯжү“йҖ зІҫе“Ғ гҖӮ

еҰӮд»Ҡ пјҢ йҡҸзқҖдҝЎжҒҜжіӣж»Ҙзҡ„еҠ еү§ пјҢ еҶ…е®№е№іеҸ°иҪ¬еҗ‘ж·ұиҖ•з»ҶдҪң пјҢ йҖҡиҝҮжү“йҖ вҖңе°ҸиҖҢзҫҺвҖқзҡ„еҶ…е®№жҠ“дҪҸй•ҝе°ҫз”ЁжҲ· пјҢ е»әз«Ӣз”ЁжҲ·еҝ иҜҡеәҰ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°д№ҹеҸҜи·өиЎҢжӯӨйҒ“и·Ҝ гҖӮ

жҚ®ең°жӯҢзҪ‘дёҚе®Ңе…Ёз»ҹи®Ў пјҢ еҫ—еҲ°зҡ„и¶…зҷҫй—ЁиҜҫзЁӢдёӯ пјҢ иҒҢеңәи®ӯз»ғзұ»иҜҫзЁӢж•°еҚ жҜ”дёә30.08% пјҢ ж•°йҮҸжңҖеӨҡпјӣе…¶ж¬ЎжҳҜж–ҮеҸІзӨҫ科 пјҢ иҜҫзЁӢж•°еҚ жҜ”дёә20.3% гҖӮ

еҫ—еҲ°AppйғЁеҲҶиҒҢеңәиҜҫзЁӢ

иҝҷдәӣй«ҳдәәж°”иҜҫзЁӢеҖјеҫ—е№іеҸ°з»§з»ӯж·ұиҖ• гҖӮ

дҪҶзҺ°е®һжғ…еҶөеңЁдәҺ пјҢ йҡҸзқҖзҹҘиҜҶд»ҳиҙ№е№іеҸ°зҡ„жіӣж»Ҙ пјҢ иҝҷдәӣиҜҫзЁӢйҖҗжёҗиө°еҗ‘еҗҢиҙЁеҢ– пјҢ йҷӨдәҶдё»и®ІдәәдёҚеҗҢ пјҢ еҚғзҜҮдёҖеҫӢзҡ„жүҖи°“иҒҢеңәжҸҗеҚҮиҜҫ пјҢ еҫҲйҡҫеҪўжҲҗзҹҘиҜҶд»ҳиҙ№е№іеҸ°зҡ„еҶ…е®№жҠӨеҹҺжІі гҖӮ

еҗҢж—¶ пјҢ е°ұеҶ…е®№жң¬иә«иҖҢиЁҖ пјҢ иҒҢеңәд»ҳиҙ№иҜҫжӣҙжіЁйҮҚе®һз”Ёдё»д№ү пјҢ дё”зҹҘиҜҶж·ұеәҰдёҚи¶і пјҢ еҸҜжҢ–жҺҳд»·еҖјзҡ„еӨ©иҠұжқҝдҪҺ пјҢ жңҖз»ҲеҜјиҮҙз”ЁжҲ·вҖңз”Ёе®ҢеҚіиө°вҖқ пјҢ йҡҫд»Ҙе®һзҺ°еҸҚеӨҚж¶Ҳиҙ№ гҖӮ

йҡҸзқҖиҜҫзЁӢеҗ‘иҒҢеңәиҜҫзӯүеҚ•дёҖй—Ёзұ»йӣҶдёӯ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°йҡҫд»Ҙжү©еј еҶ…е®№е“Ғзұ» пјҢ иҖҢеңЁеҚ•дёҖй—Ёзұ»дёӯ пјҢ з”ұдәҺзҹҘиҜҶйҮҸжң¬иә«жңүйҷҗ пјҢ еҶ…е®№зҡ„з»ҶеҲҶдёҺж·ұиҖ•зЁӢеәҰжңүйҷҗ пјҢ з”ЁжҲ·еҫҲйҡҫз”„еҲ«иҜҫзЁӢиҙЁйҮҸ гҖӮ

з”ұжӯӨйҖ жҲҗзҡ„иҝһй”ҒеҸҚеә”жҳҜз”ЁжҲ·зІҳжҖ§дҪҺгҖҒйҡҫд»Ҙй•ҝжңҹеҒңз•ҷ пјҢ еҜ№е№іеҸ°зҡ„еҝ иҜҡеәҰдёҚй«ҳпјӣеҶ…е®№д»·еҖјж— жі•жңүж•ҲжҸҗеҚҮ并еҜјиҮҙз”ЁжҲ·еҝ«йҖҹжөҒеӨұ гҖӮ

жңҖз»Ҳ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°иҝҳжҳҜеҫ—йқ IPеҗёеј•з”ЁжҲ· гҖӮ

з”ЁжҲ·дҝЎд»»IP пјҢ д№ҹдјҡдёәе…¶ж¶Ҳиҙ№ пјҢ дҪҶзІүдёқйҮҸеәһеӨ§зҡ„IPжҖ»еҪ’жҳҜе°‘ж•° пјҢ зҹҘиҜҶд»ҳиҙ№иӢҘиө°еҗ‘жҢҒз»ӯж¶ҲиҖ—еӨҙйғЁIPзҡ„йҒ“и·Ҝ пјҢ е№іеҸ°еўһй•ҝе‘Ёжңҹзҡ„жӢҗзӮ№дјҡеҠ йҖҹеҲ°жқҘ гҖӮ

жҳҫ然 пјҢ еўһй•ҝ瓶йўҲиғҢеҗҺ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°жӯЈйҒӯеҸ—дҫӣйңҖдёӨз«Ҝзҡ„еҸҢйҮҚжҢ‘жҲҳ гҖӮ

еҜ№жӯӨ пјҢ ж јиҸІз§‘еҲӣжқҝз ”з©¶йҷўеҲҶжһҗеёҲеј й№ҸзҝјиЎЁзӨә пјҢ зәҜзҹҘиҜҶд»ҳиҙ№е№іеҸ°зҡ„з”ҹе‘Ҫе‘ЁжңҹеҫҲзҹӯ пјҢ е®ўжҲ·зІҳжҖ§дёҚдҪіе°ұйңҖиҰҒе№іеҸ°еј•жөҒ пјҢ дҪҶеҰӮд»ҠиҺ·е®ўжҲҗжң¬еұ…й«ҳдёҚдёӢ пјҢ жҲҗй•ҝзҡ„еӨ©иҠұжқҝд№ҹе°ұжҳҫзҺ°дәҶ гҖӮ

еңЁжөҒйҮҸи¶ҠжқҘи¶ҠйҮ‘иҙөзҡ„ж—¶д»ЈйҮҢ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°йҡҫд»ҘеңЁеҶ…е®№з«ҜеҪўжҲҗе·®ејӮеҢ–з«һдәүеҠӣ пјҢ з”ЁжҲ·еҝғжҷәеҸҲйҖҗжёҗжҲҗзҶҹ пјҢ еңЁеӨҡйҮҚдёҚеҲ©жғ…еҶөд№ӢдёӢ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°дәҹйңҖз ҙеұҖ гҖӮ

йЈҺеҸЈд№ӢеҗҺ

зҹҘиҜҶд»ҳиҙ№з»ҸеҺҶиҝҮз«ҷеңЁйЈҺеҸЈжөӘе°–зҡ„ж—ҘеӯҗеҗҺ пјҢ з ҙеұҖд№ӢйҒ“еҸҲеңЁдҪ•ж–№пјҹ

йҰ–е…Ҳ пјҢ д»Һе№іеҸ°жң¬иә«жқҘзңӢ пјҢ жҠҖжңҜжҲ–е°ҶжҳҜж–°зҡ„з ҙеұҖж–№еҗ‘ гҖӮ йҡҸзқҖ5Gзҡ„еҲ°жқҘ пјҢ и§Ҷйў‘ж¶Ҳиҙ№йҖҗжӯҘжҸҗеҚҮ пјҢ еҶ…е®№ж—¶й•ҝеҸҠжүҝиҪҪзҡ„дҝЎжҒҜйҮҸйғҪеңЁеўһй•ҝ пјҢ зҹҘиҜҶзұ»и§Ҷйў‘жҲ–е°ҶеҶҚиө·йЈҺжҪ® гҖӮ

еҰӮд»Ҡ пјҢ еңЁеҫ—еҲ°AppдёҠ пјҢ жҜҸе‘ЁдәҢзҡ„вҖңеҫ—еҲ°дҫӢдјҡвҖқеҚіжҳҜд»Ҙи§Ҷйў‘зӣҙж’ӯеҪўејҸе‘ҲзҺ° гҖӮ иҖҢеңЁзҹҘиҜҶд»ҳиҙ№и§Ҷйў‘еҢ–зҡ„йҒ“и·ҜдёҠ пјҢ иҚ”жһқеҫ®иҜҫгҖҒеҲӣе®ўеҢ дәәзӯүдёҖжү№зҺ©е®¶д№ҹж¶ҢзҺ°еҮәжқҘ гҖӮ

иҚ”жһқеҫ®иҜҫзҡ„зӣҲеҲ©ж–№ејҸе’Ңеҫ—еҲ°зұ»дјј пјҢ еҚійҖҡиҝҮе”®еҚ–иҜҫзЁӢеҗ‘Cз«Ҝ收иҙ№ пјҢ дҪҶдё»иҰҒйҳөең°жҳҜеҫ®дҝЎH5 пјҢ иҜҫзЁӢжҸҗдҫӣж–№ејҸжҳҜз”ұеҹ№и®ӯз»“жһ„зӣҙжҺҘејҖи®ҫдё“ж Ҹ пјҢ жңәжһ„и®ІеёҲзӣҙжҺҘжҳҜдё»и®Ідәә гҖӮ

еҲӣе®ўеҢ дәәзҡ„зҺ©жі•еҲҷдёҚе°ҪзӣёеҗҢ пјҢ е…¶йҖҡиҝҮжҗӯе»әH5зҹҘиҜҶе•ҶеҹҺеҗ‘Bз«Ҝ收иҙ№ пјҢ иҖҢдёҖж•ҙеҘ—еҫ®дҝЎз«ҜSaaSзі»з»ҹзҡ„жңҖдҪҺе”®д»·дёә24800е…ғ пјҢ еҲ°еҺ»е№ҙ9жңҲе№іеҸ°зҡ„д»ҳиҙ№е•Ҷ家超иҝҮ30дёҮ гҖӮ

еҲӣе®ўеҢ дәәвҖңеҫ®дҝЎе°ҸзЁӢеәҸвҖқ

зӣҲеҲ©жЁЎејҸиҷҪдёҚеҗҢ пјҢ дҪҶдәҢиҖ…йғҪеҖҡйқ зқҖеҫ®дҝЎз”ҹжҖҒ гҖӮ

еҖҹеҫ®дҝЎзҡ„еәһеӨ§жөҒйҮҸжұ пјҢ дёӨ家平еҸ°йғҪжҺЁеҮәдәҶдёҚеҗҢзҡ„еҲҶй”Җж–№ејҸ пјҢ д»Ҙе®һзҺ°и§„жЁЎеҢ–иҺ·е®ў пјҢ 并且д№ҳзқҖ5Gзҡ„дёңйЈҺ пјҢ йҖҡиҝҮи§Ҷйў‘еҪўејҸиҫ“еҮәеҶ…е®№ пјҢ еңЁеҫ®дҝЎзҡ„зӨҫдәӨзҪ‘з»ңдёӯеҠ д»Ҙдј ж’ӯ гҖӮ

дёҚеҗҢдәҺеҫ—еҲ° пјҢ еңЁеҫ®дҝЎз”ҹжҖҒдёӯзҡ„зҹҘиҜҶд»ҳиҙ№зҺ©е®¶д»ҘH5дёәдё»еҪўжҖҒ пјҢ йҖҡиҝҮеҺ»дёӯеҝғеҢ–зҡ„ж–№ејҸеңЁзӨҫзҫӨдёӯжөҒеҠЁ пјҢ иҺ·е®ўж•Ҳжһңд№ҹжҜ”йҒӯйҒҮеўһй•ҝ瓶йўҲзҡ„зҹҘиҜҶд»ҳиҙ№е№іеҸ°жңүзқҖжҳҫи‘—дјҳеҠҝ гҖӮ

5G+еҫ®дҝЎз”ҹжҖҒ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°д№ҹеҸҜеңЁжӯӨеұӮйқўжҢҒз»ӯжҺўзҙў гҖӮ

е…¶ж¬Ў пјҢ д»Һе№іеҸ°з”ҹжҖҒиҖҢиЁҖ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°еә”дёҚж–ӯиө°еҗ‘зәҝдёҠзәҝдёӢзҡ„иһҚеҗҲ гҖӮ д»Ҙеҗҙжҷ“жіўйў‘йҒ“дёәдҫӢ пјҢ е…¶йҖҡиҝҮдёҫеҠһиҪ¬еһӢеӨ§иҜҫгҖҒдјҒжҠ•е®¶зӯүзәҝдёӢжҙ»еҠЁ пјҢ жҜҸе№ҙиҗҘ收иҝҮдәҝ пјҢ иҝҷд№ҹжҲҗдёәе…¶иҗҘ收ж”Ҝжҹұ гҖӮ

еҰӮд»Ҡ пјҢ еҫ—еҲ°д№ҹејҖеҠһдәҶзәҝдёӢзҡ„вҖңеҫ—еҲ°еӨ§еӯҰвҖқ пјҢ ж··жІҢз ”д№ зӨҫеҲҷж—©е…ҲдёҖжӯҘејҖи®ҫдәҶвҖңж··жІҢеӨ§еӯҰвҖқ пјҢ еҗ„зұ»зҹҘиҜҶд»ҳиҙ№е№іеҸ°йғҪеңЁзәҝдёӢжҙ»еҠЁеұӮйқўжңүжүҖе°қиҜ• гҖӮ

дҪҶжң¬иҙЁдёҠ пјҢ ж— и®әеҫ—еҲ°еӨ§еӯҰиҝҳжҳҜж··жІҢеӨ§еӯҰ пјҢ зәҝдёӢиҜҫзЁӢдёҺEMBAиҝҷзұ»иҒҢдёҡеҹ№и®ӯиҜҫжңүзқҖзӣёдјјд№ӢеӨ„ пјҢ дҪҶIPеұһжҖ§жӣҙејә пјҢ жҺҲиҜҫдәәе’Ңеҗ¬иҜҫдәәзҡ„дё“дёҡиғҪеҠӣжӣҙејә гҖӮ

иҝҷд№ҹдёәзҹҘиҜҶд»ҳиҙ№е№іеҸ°жҢҮеҮәдёҖжқЎйҒ“и·ҜпјҡиҒҢдёҡеҢ–ж•ҷиӮІ гҖӮ

зӣ®еүҚ пјҢ еҫ—еҲ°ж——дёӢй’ҲеҜ№K12дәәзҫӨзҡ„вҖңе°‘е№ҙеҫ—еҲ°вҖқе·ІдёҠзәҝдёӨе№ҙ пјҢ й’ҲеҜ№иҒҢеңәдәәеЈ«зҡ„вҖңеҫ—еҲ°еӨ§еӯҰвҖқд№ҹдёҠзәҝдёҖе№ҙжңүдҪҷ пјҢ иҖҢжӢҹ收иҙӯе·ҙд№қзҒөзҡ„е…ЁйҖҡж•ҷиӮІ пјҢ е…¶дё»дёҡд№ҹжҳҜжҸҗдҫӣиҒҢдёҡж•ҷиӮІжңҚеҠЎ гҖӮ

еңЁзҹҘиҜҶд»ҳиҙ№е№іеҸ°дёҚж–ӯиө°еҗ‘зәҝдёҠзәҝдёӢиһҚеҗҲиҺ·е®ўзҡ„иҝҮзЁӢдёӯ пјҢ е…¶жңүжңӣеңЁK12ж•ҷиӮІд№ӢеӨ– пјҢ й’ҲеҜ№ж–°дёӯдә§иҝҷдёҖзҫӨдҪ“жү“йҖ е·®ејӮеҢ–иҒҢдёҡеҹ№и®ӯиҜҫзЁӢ пјҢ жҢ–жҺҳз»ҶеҲҶдәәзҫӨзҡ„е•Ҷдёҡд»·еҖј гҖӮ

еҖҹеҠ©зәҝдёҠе»әз«Ӣзҡ„еҸЈзў‘дјҳеҠҝ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°дёҚж–ӯжҸҗдҫӣиҜҫзЁӢеҶ…е®№зҡ„зі»з»ҹжҖ§дёҺдё“дёҡеәҰ пјҢ еҗёеј•е…·еӨҮи¶іеӨҹж¶Ҳиҙ№еҠӣзҡ„ж–°дёӯдә§дәәзҫӨеңЁе№іеҸ°й©»и¶і пјҢ е®һзҺ°зәҝдёҠзәҝдёӢзҡ„жөҒйҮҸиҒ”еҠЁ гҖӮ

зҹҘиҜҶд»ҳиҙ№е№іеҸ°еҸҜд»ҘжІҝжӯӨйҒ“и·Ҝ继з»ӯжҺўзҙў гҖӮ

еӣ жӯӨ пјҢ ж— и®әжҳҜжүҖи°“зҡ„жҠҖжңҜжҪ®жөҒиҝҳжҳҜиҒҢдёҡеҹ№и®ӯ пјҢ иҝҷжҳҫзӨәеҮәзҹҘиҜҶд»ҳиҙ№д»Қжңүжңәдјҡ пјҢ еңЁеҫ®дҝЎз”ҹжҖҒйҮҢгҖҒеңЁSaaSжңҚеҠЎз«ҜгҖҒеңЁж–°зҡ„еҶ…е®№еҪўејҸдёҠ пјҢ иҝҷдәӣеұӮйқўд»Қжңүж–°зҡ„зҺ©е®¶иғҪеҮәзҺ° пјҢ иҖҢз”ЁжҲ·еҜ№дәҺе…ЁйқўжҸҗеҚҮиҮӘжҲ‘зҡ„йңҖжұӮе§Ӣз»ҲеӯҳеңЁ гҖӮ

зҹҘиҜҶд»ҳиҙ№иЎҢдёҡеҺҡз§Ҝи–„еҸ‘ пјҢ дҪҶйЎ¶зқҖвҖңиҙ©еҚ–з„Ұиҷ‘вҖқеёҪеӯҗзҡ„зҹҘиҜҶд»ҳиҙ№е№іеҸ°еҚҙжҳҜеҸҰдёҖз•ӘжЁЎж · пјҢ е…¶з”ЁжҲ·еўһй•ҝе·ІжҳҜз•Ҙжҳҫз–ІжҖҒ пјҢ зҗізҗ…ж»Ўзӣ®зҡ„иҜҫзЁӢеҜ№з”ЁжҲ·иҖҢиЁҖ并йқһзҰҸеҲ©иҖҢжҳҜиҙҹжӢ… гҖӮ

еҜ№жӯӨ пјҢ еҫ®дҝЎе…¬дј—еҸ·дҪңиҖ…вҖңе°Ҹй№ҝеҝ«и·‘вҖқжӣҫиЎЁзӨә пјҢ иҮӘе·ұеңЁдёҖе№ҙеҚҠйҮҢдёәзҹҘиҜҶд»ҳиҙ№ж”ҜеҮәи¶…5000е…ғ пјҢ дҪҶж—¶й—ҙйЈһйҖҹжөҒйҖқ пјҢ иҮӘе·ұйҷӨдәҶеӨҡдәҶеҮ ж №зҷҪеҸ‘еӨ– пјҢ з”ҹжҙ»е№¶жңӘжңүе®һиҙЁж”№еҸҳ гҖӮ

зҹҘиҜҶд»ҳиҙ№е№іеҸ°ж„ҲеҸ‘йҡҫд»Ҙзҙ§и·ҹз”ЁжҲ·йңҖжұӮеҸҳеҢ–зҡ„жӯҘдјҗ гҖӮ

еҜ№зҹҘиҜҶд»ҳиҙ№е№іеҸ°иҖҢиЁҖ пјҢ йҖҡиҝҮIPжҠ“дҪҸй“ҒзІү并еҪўжҲҗзІүдёқз»ҸжөҺ пјҢ иҝҷжҳҜеҗ„家平еҸ°зҡ„常规ж“ҚдҪң пјҢ дҪҶеҸ—еҲ¶дәҺеӨҙйғЁIPзҡ„ж•°йҮҸйҷҗеҲ¶ пјҢ д»ҘеҸҠеҶ…е®№жң¬иә«з«һдәүеҠӣдёҚи¶і пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°йҡҫд»Ҙе»әз«Ӣй•ҝж•Ҳзҡ„з”ЁжҲ·иҺ·еҸ–жңәеҲ¶ гҖӮ

еҶ…е®№иҺ·е®ўзҡ„еўһй•ҝеј•ж“ҺжңӘиў«зӮ№зҮғ пјҢ еңЁз§»еҠЁдә’иҒ”зҪ‘иҺ·е®ўжҲҗжң¬ж°ҙж¶ЁиҲ№й«ҳзҡ„жғ…еҶөдёӢ пјҢ ж— и®әжҳҜжҠҖжңҜжҲ–жҳҜиҒҢдёҡеҹ№и®ӯ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°жңӘиғҪжү“йҖ еҮәеҸҜжҢҒз»ӯзҡ„еўһй•ҝеҸ‘еҠЁжңә пјҢ йҖҗжёҗи®Өжё…вҖң收жҷәе•ҶзЁҺвҖқзҺ°е®һзҡ„з”ЁжҲ·дјҡйҖҗжӯҘжөҒеӨұ гҖӮ

жӯӨж¬ЎзҪ—иҫ‘жҖқз»ҙиҷҪжңӘжҠ«йңІдёҠеёӮеҺҹеӣ пјҢ дҪҶеңЁйқўеҜ№еўһй•ҝ瓶йўҲзҡ„жғ…еҶө пјҢ дёҠеёӮжҲ–и®ёд№ҹжҳҜе®һзҺ°з ҙеұҖзҡ„еӨҮйҖүйЎ№ гҖӮ

еӣ жӯӨ пјҢ д»Һе–§еҡЈдёӯиө°жқҘзҡ„зҹҘиҜҶд»ҳиҙ№е№іеҸ° пјҢ иӮ©еӨҙеҺӢеҠӣеҸҳеҫ—ж„ҲеҸ‘жІүйҮҚ пјҢ еңЁеўһй•ҝ瓶йўҲж®Ӣй…·зҺ°е®һдёӢ пјҢ еҫ—еҲ°гҖҒеҗҙжҷ“жіўйў‘йҒ“зӯүеӨҙйғЁе№іеҸ°е·Іиө°еҲ°ж–°зҡ„еІ”и·ҜеҸЈ пјҢ еўһй•ҝ瓶йўҲйҷҗеҲ¶зқҖе®ғ们йҡҫд»Ҙеҗ‘дёҠж”»йҷ·еӨ©иҠұжқҝ гҖӮ

иҖҢеӨҙйғЁзҺ©е®¶иӢҘжҳҜеӣәе®Ҳй“ҒзІүдјҳеҠҝ пјҢ йҖүжӢ©и…°йғЁе№іеҸ°зҡ„з”ҹеӯҳзҺ°зҠ¶ пјҢ иҝҷжқЎи·Ҝжӣҙдёәиү°йҡҫ гҖӮ еңЁеӨҙйғЁе№іеҸ°зә·зә·иә«еӨ„йҷ©еўғж—¶ пјҢ и…°е°ҫйғЁе№іеҸ°д№ҹеҸӘиғҪеӣәе®ҲеҹҺеўҷ пјҢ иү°йҡҫжұӮиғң гҖӮ

еӣ жӯӨ пјҢ з«ҷеңЁеҚҒеӯ—и·ҜеҸЈдёҠ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°иҜҘиө°еҗ‘дҪ•ж–№пјҹ

жҺЁиҚҗйҳ…иҜ»

- гҖҠејӮеәҰзҘһеү‘ з»ҲжһҒзүҲгҖӢж—ҘиҜӯй…ҚйҹідёҺиӢұиҜӯй…Қйҹізӣҙи§ӮеҜ№жҜ”еҪұеғҸ

- RNGж–°дёҠеҚ•жҡҙйңІдәҶпјҹз»ҝжҜӣе°ҸжҳҺиҒҠеӨ©и®°еҪ•жӣқе…үпјҡи®°еҫ—з…§йЎҫеҘҪжҲ‘们зҡ„е…„ејҹ

- и®Іи§ЈbjlдёӢдёүи·Ҝжү“жі•еҺҹзҗҶеҸҠдёӘдәәе®һжҲҳжҠҖе·§еҝғеҫ—з»ҸйӘҢеҲҶдә«гҖҗи®ёзҘҘеӯңгҖ‘

- иҺұдёҮе·Із»ҸзҙҜи®Ў4еј й»„зүҢпјҢеҜ№йҳөжі•е…°е…ӢзҰҸиӢҘеҶҚеҗғзүҢпјҢе°Ҷж— жі•еҮәжҲҳеӨҡзү№

- 2жҚў1пјҒд№”дё№еҪ“е№ҙзҡ„дәӨжҳ“зӯ№з Ғжӣқе…ү

- дёӯеӣҪжё”ж°‘еҶҚж¬Ўз«ӢеҠҹ! е·ЁеӨ§е®қи—ҸйҮҚи§ҒеӨ©ж—ҘпјҢ зҫҺеӣҪиҜ·жұӮиў«жӢ’д№Ӣй—ЁеӨ–пјҒ

- дҪҷз”ҹдёҚй•ҝпјҢе’Ңи°ҒеңЁдёҖиө·пјҢзңҹзҡ„еҫҲйҮҚиҰҒ

- гҖҗзӢ¬е®¶гҖ‘иҮӘе°Ҹзұіе…ҘиӮЎеҗҺзҒөеҠЁеҫ®иҝӣе…ҘD+иҪ®иһҚиө„

- еӣҪдә§EDAиҝҺжқҘдәҶжңҖеҘҪзҡ„еҸ‘еұ•жңәйҒҮпјҢиЎҘе…ЁзҹӯжқҝпјҢе°ұиғҪе’ҢеӣҪеӨ–дә§е“ҒPKдәҶ

- з§ҒеӢҹдјҡе‘ҳдё“з”ЁжҢҮж ҮпјҡиҮӘзј–дәӨжҳ“жЁЎеһӢ+зҹӯжңҹе»әд»“пјҲжәҗз Ғе…Қиҙ№еҲҶдә«пјү