证券时报:又一积极信号!9月信贷社融回暖超预期,实体经济仍有较强资金需求,机构看好四季度信贷投放

虽然此前市场已普遍预计9月金融数据会较8月有所回暖 , 但信贷社融多项关键指标的明显好转还是超出市场预期 。

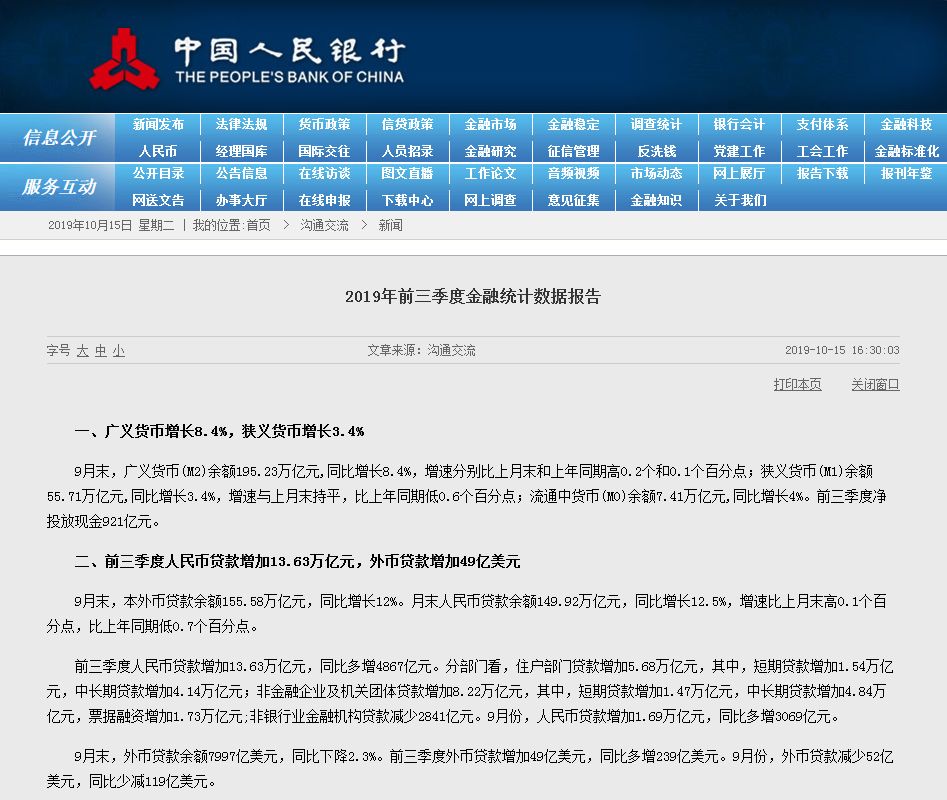

10月15日 , 央行公布的最新金融和社融增量数据显示 , 9月新增人民币贷款1.69万亿元 , 社融增量2.27万亿元;9月末的广义货币(M2)增速8.4% , 较上月末增加0.2个百分点 。 上述数据不仅均明显好于8月 , 也普遍高于市场此前预期 。

不少分析认为 , 9月信贷社融超预期 , 主要是受当月全面降准落地助力实体经济融资 , 以及贷款市场报价利率(LPR)改革后 , 银行出于稳定净息差的考量提前加快贷款投放等因素影响 。 不过 , 不容忽视的是 , 从需求侧角度看 , 9月金融数据的超预期向好 , 也是实体经济融资需求回暖所致 , 特别是地方政府隐性债务置换和专项债配套融资会带动信贷需求提升 。

展望四季度 , 市场普遍认为 , 尽管从季节性规律看 , 四季度通常是年内的融资淡季 , 但在近期专项债新政等一系列逆周期调控措施的实施下 , 政府类项目的发力有望带动四季度融资同比改善 。

央行调查统计司司长阮健弘透露 , 三季度金融数据整体向好 , 是实体经济存在较好的资金需求 , 以及金融服务实体经济能力加强的共同作用结果 。 央行对300个城市进行信贷需求的调查结果显示 , 实体经济的微观主体仍然有较强的资金需求 , 60%的银行认为四季度信贷需求会比去年同期有所增加 。

证券时报:又一积极信号!9月信贷社融回暖超预期,实体经济仍有较强资金需求,机构看好四季度信贷投放。企业部门中长期贷款增速连续两月回升

▲▲▲

9月能实现1.69万亿新增人民币贷款的成绩 , 企业部门贷款大增起到了主要作用 。 当月企业部门实现新增贷款10113亿元 , 同比大幅多增3341亿元 。

华泰证券首席固定收益分析师张继强分析称 , 9月企业部门融资明显好转主要有以下几方面因素:一方面 , 为加大对实体经济的信贷支持力度 , 银行有依靠短期贷款和票据冲量的意愿 。 其次 , 随着LPR报价机制的完善 , 银行担心后续贷款利率下降 , 会有提前增加信贷投放的倾向 。 再次 , 地方隐性债务置换过程中也会带动中长期贷款的增长 。 此外 , 专项债新政落地之后 , 8月份以来专项债配套融资也会有所增长 。

实际上 , 企业部门融资有一个可喜的变化自8月开始就已显现——中长期贷款增速连续两个月回升 , 在此之前 , 中长期贷款增速自今年4月开始曾一度经历过连续四个月的回落 。 央行调查统计司司长阮健弘表示 , 从实际投向看 , 企业部门中长期贷款结构转好主要体现在以下几方面:

证券时报:又一积极信号!9月信贷社融回暖超预期,实体经济仍有较强资金需求,机构看好四季度信贷投放。一是基础设施行业贷款增长较快 , 9月末 , 基础设施中长期贷款同比增长8.9% , 是今年以来的高点 。 前三季度累计新增1.56万亿元 , 同比多增1733亿元 。

二是制造业中长期贷款回升明显 , 特别是高技术制造业中长期贷款保持快速增长 。 9月末 , 制造业中长期贷款余额同比增长11.3% , 比上年末和上年同期分别高0.8和5.2个百分点 。 前三季度高技术制造业中长期贷款余额同比多增41.2% , 比上年末和上年同期分别高8.1和21.2个百分点 , 比同期中长期制造业贷款增速高29.9个百分点 。

三是不含房地产的服务业中长期贷款增速明显提高 。 9月末贷款余额同比增长11.4% , 比上年末和上年同期高2个百分点和1.2百分点 。 前三季度累计新增2.38万亿元 , 同比多增5825亿元 , 累计增量占全部产业的55.2% , 比上年同期高15.3百分点 。

社融统计口径再调整 前三季度非标融资同比少减超万亿

▲▲▲

根据央行公告 , 自2019年9月起 , 央行进一步完善“社会融资规模”中的“企业债券”统计 , 将“交易所企业资产支持证券”(下称“企业ABS”)纳入“企业债券”指标 。 这是自2018年7月和9月央行分别将“存款类金融机构资产支持证券”、“贷款核销”以及“地方政府专项债券”纳入社融统计后 , 央行再次完善社融统计口径 。

阮健弘表示 , 最新纳入社融统计中的企业ABS主要是证券公司、基金子公司在交易所发行的以应收账款和小贷公司贷款为基础资产的ABS 。 这种ABS是金融体系对实体经济的支持 , 跟企业债券的性质类似 , 符合社会融资规模的定义 , 所以要把它纳入社融统计口径中 , 这样可以使社融中的企业债券统计口径更加完整 。

阮健弘还指出 , 虽然小贷公司贷款此前已纳入社融统计中 , 但此次统计口径调整时 , 已对每一笔以小贷公司贷款为基础资产的ABS都做了核实 , 不会存在统计遗漏或重复 。 统计口径调整后已对历史数据回溯到2017年 , 从回溯情况看 , 社融规模统计指标仍然保持较好的连续性和平稳性 , 没有发生明显的波动 。

统计口径的调整后 , “企业债券”项基数回落 , 使得9月当期走高 , 对2.27万亿的超预期社融增量有一定贡献 。 但更为重要的是 , 社融同比多增主要受信贷、企业债同比多增 , 以及非标融资继续同比少减等因素影响 。 尤其是非标融资边际维持收缩但同比转好明显:委托贷款、信托贷款和未贴现银行承兑汇票三者之和下降超1120亿元 , 同比少减1764亿元 。 今年前三季度 , 上述三项合计同比少减1.03万亿元 。

央行办公厅主任周学东表示 , 资管新规后 , 表外融资有所减少 , 但资金嵌套的减少对于降低资金链融资成本是有好处的 。 因此 , 资管新规出台后表外融资下降是正常的 , 近期降幅收窄说明表外融资开始趋稳 。

中信证券研究所副所长明明预计 , 非标融资企稳将继续为社融增量提供正向支撑 。 不过 , 近期信托业监管有所加强 , 预计信托贷款依旧维持较大幅度收缩;在房地产融资受限的大背景下 , 预计非标融资难以重现正增长 。

展望四季度信贷社融形势 , 有分析指出 , 在近期专项债新政等一系列逆周期调控措施的实施下 , 政府类项目的发力有望带动四季度融资同比改善 。 华创证券研报称 , 四季度信贷投放大概率同比改善 。 一方面 , 尽管经济预期低迷 , 但逆周期政策下政府类融资需求的到位及小微企业需求的回升填补了部分地产融资需求压抑下的空白 , 项目储备有所补充;另一方面 , LPR改革后面对下行的贷款利率和监管的考核要求 , 银行再形成“抢资产”预期 , 投放意愿强烈 , 尤其是国有大行 。

央行:MLF只是影响LPR的因素之一 更多改革效果待显现

▲▲▲

降低实体经济融资成本是当前货币政策的一大着力点 , 但这是否就意味着近期要降息(下调MLF等政策利率)?目前市场对此有着较大分歧 , 降息的不确定性依旧较高 , 尤其是经济回落压力加大以及CPI上行压力增加 , 两方掣肘增加了货币政策调整的难度 。

央行货币政策司司长孙国峰表示 , 中国不存在持续通胀和通缩的基础 , 但也要关注预期的变化 , 降低融资成本要通过改革的方法 。 一方面 , LPR改革后经过两次报价 , 一年期LPR降低了15个基点 , 5年期下降了5个基点 , 符合市场预期 , 社会反映积极正面 。

“通过积极推动银行运用LPR定价 , 9月末新发放贷款运用LPR占比达到56% , 其中大银行占比更高 , 中小银行因为系统改造合同修订稍慢 , 会很快加快 。 ”孙国峰称 。

另一方面 , 打破贷款利率隐性下限取得初步成效 。 LPR改革后 , 央行会对打破贷款利率隐性下限加强监督 。 9月末 , 贷款实际利率低于此前贷款利率隐性下限(即在贷款基准利率基础上下浮10%)的占比为8% , 比前期有所提高 。 随着打破贷款利率隐性下限的推进 , 对贷款实际利率的下行也有帮助 。

在被问及是否会通过降低MLF利率来降低LPR时 , 孙国峰表示 , MLF是市场化招标的结果 , 只是影响LPR的因素之一 。 LPR更多与市场利率水平相关 , 而现在的市场利率水平较去年已经有较大幅度的下降 , 现在主要的办法是通过改革完善利率传导机制 , 疏通货币政策传导渠道 , 来促进贷款实际利率的下行 。 未来随着这些办法的推进 , 会看到更多改革的效果显现 。

此外 , 孙国峰透露 , 央行也在研究存量贷款转向LPR定价的问题 , “未来贷款基准利率逐渐淡出是水到渠成的事情” 。

推荐阅读

- 又一位“埃梅里”,巴黎青训小将崭露头角

- 又一中级卖“白菜价”!上市售价16万,现跌至12.3万,谁还看思域

- 亚足联又一重磅评选出炉!孙继海成中国独苗入选,孙兴慜也在列!

- A股!不巧,又一利空来袭!下周,会破位下跌吗?

- 周末去哪里 一起做公益 长安区积极开展志愿服务活动

- 夏季来临,又一国产新能源汽车“自燃”,电动车安全强制标准出台

- 可容纳3240人!商丘又一座重量级学校将拔地而起!快看在哪?

- 全国人大代表刘汉元:积极拥抱“新能源”时代的到来

- 阳光与午夜 续

- 性能车的又一选择 讴歌TLX Type S即将来袭