гҖҢиҷҺе—…зҪ‘гҖҚWeWorkпјҢдёҖеңәи·ЁжҙӢеӨ§йӘ—еұҖпјҹ

жқҘжәҗпјҡж јйҡҶжұҮ

д»…д»…6е‘Ёзҡ„ж—¶й—ҙ пјҢ зҫҺеӣҪжңҖжңүд»·еҖјзҡ„科жҠҖе…¬еҸё пјҢ еҸҳеҫ—дёҖж–ҮдёҚеҖј гҖӮ

жүҖжңүзҡ„дёҖеҲҮйғҪиҰҒд»Һе…ұдә«еҠһе…¬дјҒдёҡWeWorkжҸҗдәӨжӢӣиӮЎиҜҙжҳҺд№Ұзҡ„йӮЈдёҖеӨ©иҜҙиө· гҖӮ 8жңҲ14ж—Ҙд№ӢеүҚ пјҢ WeWorkиҝҳжҳҜеҪ“ж—¶дёҖзә§еёӮеңәдј°еҖјжңҖй«ҳзҡ„зҫҺеӣҪзӢ¬и§’е…Ҫ пјҢ д»·еҖј470дәҝзҫҺе…ғ гҖӮ

8жңҲ14ж—Ҙ пјҢ Weworkеҗ‘зҫҺеӣҪиҜҒеҲёдәӨжҳ“委е‘ҳдјҡжҸҗдәӨIPOжӢӣиӮЎд№Ұ пјҢ жӯЈејҸеҗ‘дё–дәәжҸӯејҖдәҶзҘһз§ҳзҡ„йқўзәұ гҖӮ йңҺж—¶й—ҙжүҖжңүзҡ„иҒҡе…үзҒҜйғҪеҜ№з„ҰеңЁиҝҷ家з”ұдәҡеҪ“·иҜәдҫқжӣјпјҲAdam NeumannпјүеҲӣз«Ӣзҡ„жҳҺжҳҹе…¬еҸё гҖӮ

ж•°еҚғеҗҚеҲҶжһҗеёҲ пјҢ йҮҮи®ҝдәәе‘ҳе°ұеғҸжӢҝдәҶ100еҖҚжҳҫеҫ®й•ңдёҖж · пјҢ еңЁе®Ўи§Ҷиҝҷ家公еҸёзҡ„иҙўеҠЎзҠ¶еҶө пјҢ е•ҶдёҡжЁЎејҸд»ҘеҸҠз®ЎзҗҶеұӮ гҖӮ

еңЁжӯӨд№ӢеҗҺ пјҢ дёҖеҲҮйғҪеҸҳеҫ—дёҚеғҸдәҡеҪ“жғізҡ„йӮЈд№ҲйЎәеҲ© гҖӮ иҝһз»ӯдёҚж–ӯзҡ„еӨҙжқЎж–°й—»иҙЁз–‘WeWorkзҡ„иҙўеҠЎй—®йўҳпјӣеҗҢж—¶ пјҢ еҲӣе§Ӣдәәе…јCEOдәҡеҪ“зҡ„иҮӘжҲ‘дәӨжҳ“гҖҒз®ЎзҗҶдёҚе–„е’ҢеҸӨжҖӘиЎҢдёәд№ҹиў«жҗ¬дёҠеҸ°йқў гҖӮ жңҖеҗҺзҡ„з»“жһңжҳҜ пјҢ WeWorkзҡ„IPOжўҰзўҺдәҶ гҖӮ

WeWorkзҡ„дј°еҖјд»ҺдёҖејҖе§Ӣзҡ„470дәҝзҫҺе…ғ пјҢ еҲ°250дәҝзҫҺе…ғ пјҢ еҲ°150дәҝзҫҺе…ғ пјҢ дёҖзӣҙеҲ°д»ҠеӨ©е…¬еҸёе®Јеёғе°Ҷж’ӨеӣһжӢӣиӮЎд№ҰжҗҒжө…IPOи®ЎеҲ’ гҖӮ

WeWorkдј°еҖјжү‘иЎ— пјҢ дҪңдёәWeWorkеӨ§иӮЎдёңд№ӢдёҖзҡ„иҪҜ银ж—Ҙеӯҗд№ҹдёҚеҘҪиҝҮ пјҢ йҰ–еёӯжү§иЎҢе®ҳеӯҷжӯЈд№үеҸҜиғҪеҝҚдёҚдҪҸиҜҙдёҖеҸҘпјҡжҲ‘зңҹзҡ„еӨӘйҡҫдәҶ гҖӮ з”ҹж°”зҡ„еӯҷжӯЈд№үиҝһеҗҢи‘ЈдәӢдјҡе…¶д»–иӮЎдёңдёҖиө·зҪўе…ҚдәҶиҜәдҫқжӣј гҖӮ дёҠе‘Ё пјҢ WeWorkе®ЈеёғиҜәдҫқжӣјж”ҫејғдәҶеӨ§йғЁеҲҶжҠ•зҘЁжқғ пјҢ иҫһеҺ»йҰ–еёӯжү§иЎҢе®ҳдёҖиҒҢ гҖӮ

е…¶д»–е…ұдә«з»ҸжөҺжЁЎејҸзҡ„й«ҳдј°еҖјзӢ¬и§’е…Ҫж—Ҙеӯҗд№ҹдёҚеӨӘеҘҪиҝҮ пјҢ е…ұдә«еҮәиЎҢе…¬еҸёUberе’ҢLyftеңЁдёҠеёӮеҗҺиӮЎд»·дёҖи·ҜдёӢи·Ң пјҢ е·ІеҲӣдёӢеҺҶеҸІж–°дҪҺ гҖӮ WeWorkзҡ„иҝҷеңәдёҠеёӮйЈҺжіў пјҢ 究з«ҹжҳҜз»ҸжөҺеёҰжқҘзҡ„иө„жң¬еёӮеңәеҜ’еҶ¬еҚұжңә пјҢ иҝҳжҳҜCEOеҸӨжҖӘиЎҢдёәеёҰжқҘзҡ„з®ЎзҗҶдёҚе–„ пјҢ жҲ–иҖ…жҳҜиҜҙжң¬жқҘе°ұжҳҜдёҖдёӘи·ЁжҙӢеӨ§йӘ—еұҖпјҹ

1. WeWorkе•ҶдёҡжЁЎејҸ

еңЁ2010е№ҙ пјҢ зұіж је°”·йәҰеҮҜз»ҙгҖҒдәҡеҪ“·иҜәдҫқжӣјдёҺе…¶еҰ»еӯҗдёҪиҙқеҚЎ·иҜәдҫқжӣјеңЁзәҪзәҰеҲӣе»әWeWork гҖӮ

иҝҷдёӘе№ҙд»…9еІҒзҡ„ж–°з»ҸжөҺе…¬еҸё пјҢ зӣ®еүҚе·Із»ҸжӢҘжңүи¶…иҝҮ50дёҮдәәеңЁе…Ёзҗғ35дёӘеӣҪ家зҡ„120еӨҡдёӘеҹҺеёӮзҡ„WeWorkз©әй—ҙйҮҢе·ҘдҪң гҖӮ

е°ұеғҸUberж”№еҸҳдәҶдәә们еҮәиЎҢд№ жғҜ пјҢ дәҡ马йҖҠж”№еҸҳдәҶдәә们иҙӯзү©зҡ„д№ жғҜдёҖж · гҖӮ еҪ“ж—¶дәә们йғҪи§үеҫ—WeWorkзҡ„еҮәзҺ°ж”№еҸҳдәҶе•Ҷдёҡең°дә§зҡ„зҺ©жі• пјҢ йў иҰҶдәҶдәә们еҠһе…¬зҡ„д№ жғҜ гҖӮ

дәӢе®һдёҠжҳҜ пјҢ WeWorkзҡ„жЁЎејҸйқһеёёз®ҖеҚ• пјҢ иҜҙзҷҪдәҶе°ұжҳҜдёҖдёӘдәҢжҲҝдёң гҖӮ еңЁеёӮеңәдёҠжүҫеҲ°жҲҝдә§ пјҢ й•ҝз§ҹдёӢжқҘ пјҢ 然еҗҺж”№йҖ жҲҗе…ұдә«еҠһе…¬з©әй—ҙ пјҢ 然еҗҺд»Ҙжӣҙй«ҳзҡ„д»·ж јеҮәз§ҹз»ҷдёӘдәәжҲ–иҖ…еҲқеҲӣе…¬еҸё гҖӮ

еҗ¬иө·жқҘжҳҜдёҚжҳҜжңүзӮ№еғҸжҲ‘们еӣҪеҶ…зҡ„иҮӘеҰӮе’ҢиӣӢеЈізӯүй•ҝз§ҹжҲҝApp пјҢ еҺҹзҗҶйғҪжҳҜдёҖж ·зҡ„ гҖӮ

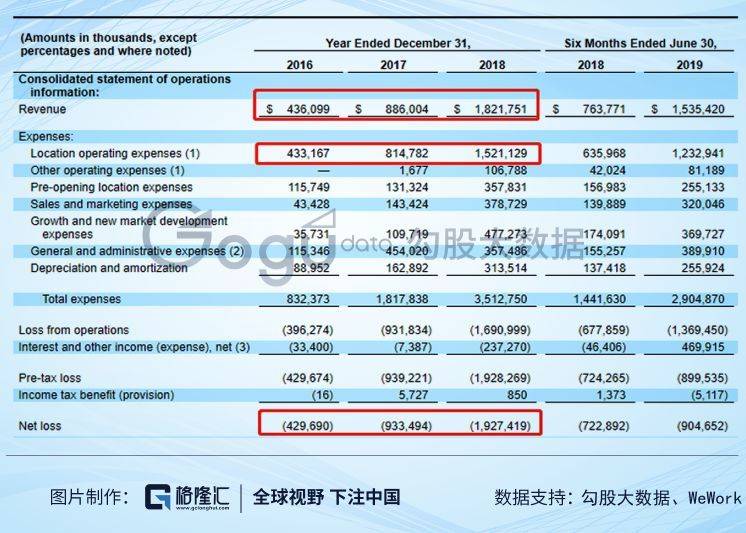

е…¬еҸё2016~2018е№ҙиҗҘ收еҲҶеҲ«дёә4.36дәҝзҫҺе…ғ пјҢ 8.86дәҝзҫҺе…ғе’Ң18.21дәҝзҫҺе…ғ пјҢ зңӢиө·жқҘиҝҳдёҚй”ҷ пјҢ еўһй•ҝйқһеёёиҝ…йҖҹ гҖӮ

дҪҶиҗҘ收зҡ„й«ҳйҖҹеўһй•ҝжҳҜйҖҡиҝҮзғ§й’ұжқҘе®һзҺ° гҖӮ 2016-2018е№ҙ пјҢ е…¬еҸёеҮҖдәҸжҚҹд»Һ4.3дәҝзҫҺе…ғдёҠж¶ЁеҲ°19.27дәҝе…ғ гҖӮ иҝҷ家公еҸёжҜҸиҺ·еҸ–1зҫҺе…ғ收е…Ҙ пјҢ е°ұйңҖиҰҒж”ҜеҮәзәҰ2зҫҺе…ғ гҖӮ

----гҖҢиҷҺе—…зҪ‘гҖҚWeWork пјҢ дёҖеңәи·ЁжҙӢеӨ§йӘ—еұҖпјҹ //----[ http://www.caoding.cn]

дёәд»Җд№ҲWeWorkиҝҷд№ҲиғҪиҠұй’ұпјҹ

WeWorkжңҖеӨ§зҡ„ж”ҜеҮәжҳҜз©әй—ҙиҝҗиҗҘж”ҜеҮәпјҲLocation Operating Expensesпјү пјҢ е…¶дёӯеӨ§йғЁеҲҶжҳҜз§ҹиөҒзҡ„иҙ№з”Ё пјҢ е…¬еҸёдёҖиҲ¬дёҺжҲҝдёңзӯҫи®ў10иҮі15е№ҙ пјҢ з§ҹиөҒзҡ„иҙ№з”ЁдёҖиҲ¬з”ЁзӣҙзәҝеҲҶж‘Ҡжі•и®Ўз®—еңЁжҜҸжңҹзҡ„иҙ№з”Ёж”ҜеҮәд№Ӣдёӯ гҖӮ

е…¬еҸёзҡ„2016-2018е№ҙзҡ„з©әй—ҙиҝҗиҗҘж”ҜеҮәеҲҶеҲ«дёә4.3дәҝзҫҺе…ғ пјҢ 8.1дәҝзҫҺе…ғе’Ң15дәҝзҫҺе…ғ пјҢ еҚ жҖ»иҗҘ收зҡ„жҜ”дҫӢдёә99% пјҢ 92%е’Ң83% гҖӮ иҷҪ然жңүдёӢйҷҚзҡ„и¶ӢеҠҝ пјҢ дҪҶд»Қ然еҚ дәҶиҗҘ收80%д»ҘдёҠ гҖӮ

иҝҷжҳҜдёҖз§ҚйқһеёёеҚұйҷ©зҡ„е•ҶдёҡжЁЎејҸ пјҢ е…·жңүзӣёеҪ“й«ҳзҡ„з§ҹиөҒйЈҺйҷ© гҖӮ еӣ дёәзӯҫи®ўеҗҲзәҰд№ӢеҗҺеңЁжңӘжқҘж•°е№ҙе…¬еҸёжүҝиҜәж”Ҝд»ҳж•°еҚҒдәҝзҫҺе…ғ пјҢ дҪҶеҚҙдёҚиғҪдҝқиҜҒжңӘжқҘз»ҸжөҺжғ…еҶөдҝқжҢҒиүҜеҘҪ гҖӮ

жҲӘиҮі2019е№ҙ6жңҲ пјҢ WeWorkжңү470дәҝзҫҺе…ғзҡ„з§ҹйҮ‘жүҝиҜә пјҢ е°ҶеңЁжңӘжқҘ5иҮі10е№ҙеҶ…ж”Ҝд»ҳ гҖӮ

WeWorkд№ӢжүҖд»Ҙиҝҷд№ҲеҸ—з§ҹе®ўзҡ„ж¬ўиҝҺжҳҜеӣ дёәзҒөжҙ»жҖ§ пјҢ дјҡе‘ҳеҸҜд»ҘйҡҸж—¶зҰ»ејҖ пјҢ д№ҹеҸҜд»ҘйҡҸж—¶е…ҘдҪҸ гҖӮ

зҒөжҙ»жҖ§жҲҗдәҶдёҖжҠҠеҸҢеҲғеү‘ пјҢ еҪ“з»ҸжөҺзҺҜеўғеҘҪзҡ„ж—¶еҖҷ пјҢ иғҪеҗёеј•еҲ°жӣҙеӨҡзҡ„з§ҹе®ўпјӣеҪ“з»ҸжөҺзҺҜеўғдёҚеҘҪзҡ„ж—¶еҖҷ пјҢ йҒӯйҒҮдјҡе‘ҳзҡ„жөҒеӨұ пјҢ еҠһе…¬з©әй—ҙзҡ„з§ҹз”ЁзҺҮдёӢйҷҚ пјҢ зҺ°йҮ‘жөҒеҮәзҺ°ж–ӯиЈӮ гҖӮ

дёәдәҶеҮҸе°‘з§ҹиөҒзҡ„йЈҺйҷ© пјҢ WeWorkејҖе§Ӣиҙӯд№°жҲҝдә§ пјҢ ејҖе§ӢжҺҘеҸ—з§ҹиөҒжңҹйҷҗжӣҙй•ҝзҡ„з§ҹе®ў гҖӮ WeWorkзҡ„дјҒдёҡдјҡе‘ҳж•°еңЁ2018е№ҙиҫҫеҲ°40дёҮ пјҢ дјҒдёҡдјҡе‘ҳеҚ жҜ”38% пјҢ д»Ҡе№ҙдәҢеӯЈеәҰиҝҷдёӘж•°еӯ—жҳҜ40% гҖӮ

----гҖҢиҷҺе—…зҪ‘гҖҚWeWork пјҢ дёҖеңәи·ЁжҙӢеӨ§йӘ—еұҖпјҹ //----[ http://www.caoding.cn]

еҪ“жҲ‘们еӣһеҲ°WeWorkжңҖеҲқе»әз«Ӣзҡ„еҲқиЎ· пјҢ жҳҜдёәдәҶз»ҷеҲқеҲӣдјҒдёҡе’ҢдёӘдәәеҲӣдёҡиҖ…дёҖдёӘжӣҙдҫҝе®ңжӣҙиҲ’йҖӮжӣҙзҒөжҙ»зҡ„еҠһе…¬еңәжүҖ гҖӮ дҪҶдёәдәҶеҮҸдҪҺз§ҹиөҒйЈҺйҷ© пјҢ е…¬еҸёејҖе§Ӣиҙӯд№°жҲҝдә§ пјҢ 延й•ҝз§ҹиөҒжңҹйҷҗ пјҢ ж¬ўиҝҺжӣҙеӨ§и§„жЁЎзҡ„дјҒдёҡ гҖӮ з§ҹжҲҝд№°жҲҝи®©WeWorkзһ¬й—ҙеҸҳжҲҗдәҶйҮҚиө„дә§зұ»е…¬еҸё пјҢ 2019е№ҙжҖ»иө„дә§иҫҫ270.5дәҝ гҖӮ

е°Ҫз®ЎWeWorkд»Қ然称иҮӘе·ұжҳҜдёҖ家科жҠҖе…¬еҸё пјҢ дҪҶиҝҗиҗҘеҫ—и¶ҠжқҘи¶ҠеғҸжҲҝең°дә§е…¬еҸё гҖӮ йҡҫйҒ“WeWorkеҸЈдёӯеЈ°з§°зҡ„科жҠҖ пјҢ жҳҜжӣҙеӨҡзҡ„е…¬е…ұз©әй—ҙ пјҢ жӣҙжјӮдә®зҡ„иЈ…йҘ°е’Ңе…ЁеӨ©дҫӣеә”зҡ„е•Өй…’пјҹ

2. е…ұдә«з»ҸжөҺжҳҜдёҖдёӘйӘ—еұҖпјҹ

жҠ•иө„иҖ…жңҖе…іеҝғзҡ„жҳҜ пјҢ WeWorkеә”иҜҘжҢүжҲҝең°дә§е…¬еҸёдј°еҖјпјҹиҝҳжҳҜ科жҠҖе…¬еҸёдј°еҖјпјҹ

е…¶е®һWeWork并дёҚжҳҜ第дёҖдёӘжҸҗеҮәе…ұдә«еҠһе…¬е®ӨзҗҶеҝөзҡ„дјҒдёҡ гҖӮ ж—©еңЁ30е№ҙеүҚ пјҢ жҜ”еҲ©ж—¶е…¬еҸёIWG (еүҚиә«Regus)е°ұејҖе§ӢеҒҡиҝҷй—Ёз”ҹж„Ҹ гҖӮ

ж №жҚ®зҫҺеӣҪеӘ’дҪ“Recodeж•ҙзҗҶзҡ„ж•°жҚ®жҳҫзӨә пјҢ IWGдёҚд»…еңЁдјҡе‘ҳж•°йҮҸ пјҢ иҰҶзӣ–еӣҪ家е’ҢеҹҺеёӮ пјҢ иҝҗиҗҘзҡ„еҠһе…¬ең°зӮ№ж•°йҮҸ пјҢ е…Ёзҗғзҡ„з§ҹиөҒйқўз§ҜйғҪеӨ§еӨ§и¶…иҝҮWeWork пјҢ дҪҶжҳҜдј°еҖјеҸӘжңү37дәҝзҫҺе…ғ пјҢ иҝңиҝңдҪҺдәҺWeWorkжңҖй«ҳзҡ„470дәҝзҫҺе…ғ гҖӮ

еҰӮжһңжҢүжҲҝең°дә§е…¬еҸёзҡ„дј°еҖј пјҢ WeWorkеҸҜиғҪиҝһ37дәҝзҫҺе…ғйғҪдёҚеҖј гҖӮ

----гҖҢиҷҺе—…зҪ‘гҖҚWeWork пјҢ дёҖеңәи·ЁжҙӢеӨ§йӘ—еұҖпјҹ //----[ http://www.caoding.cn]

йӮЈд№ҲжҠ•иө„иҖ…жҳҜз–ҜдәҶеҗ—пјҹWeWorkдёәдҪ•дёҖеәҰд»·еҖј470дәҝзҫҺе…ғпјҹдёҖеҲҮйғҪеҸҜд»ҘеҪ’еҠҹдәҺеҢ…иЈ… гҖӮ

йҰ–е…Ҳ пјҢ е°ҶиҮӘе·ұеҢ…иЈ…жҲҗе…ұдә«з»ҸжөҺе…¬еҸё гҖӮ е…ұдә«еҮәиЎҢе…¬еҸёUber пјҢ е…ұдә«ж°‘е®ҝе…¬еҸёAirbnbе’Ңе…ұдә«еҠһе…¬з©әй—ҙиў«иӘүдёәзҫҺеӣҪе…ұдә«з»ҸжөҺдёүе·ЁеӨҙ гҖӮ

ж №жҚ®CB Insightsж•°жҚ®жҳҫзӨә пјҢ д»Ҡе№ҙе№ҙеҲқ пјҢ Uberдј°еҖј720дәҝзҫҺе…ғ пјҢ WeWorkдј°еҖј470дәҝзҫҺе…ғ пјҢ Airbnbдј°еҖј293дәҝзҫҺе…ғ пјҢ еӣҪеҶ…зҡ„ж»ҙж»ҙеҮәиЎҢдј°еҖјд№ҹжңү560дәҝзҫҺе…ғ гҖӮ дҪҶеҮЎи·ҹе…ұдә«з»ҸжөҺжҢӮй’©зҡ„дјҒдёҡ пјҢ еңЁдёҖзә§еёӮеңәйғҪеҸ—еҲ°зғӯжҚ§ гҖӮ

иҷҪ然WeWorkи·ҹUberд»ҘеҸҠAirbnbз»ҹз§°дёәе…ұдә«з»ҸжөҺдёүе·ЁеӨҙ пјҢ дҪҶеҰӮжһңж·ұ究дёӢеҺ» пјҢ е…¶е®һеңЁжЁЎејҸдёҠ并дёҚдёҖж · гҖӮ Uberе’ҢAirbnbйғҪеұһдәҺе№іеҸ°еһӢе•ҶдёҡжЁЎејҸ пјҢ UberжҳҜиҝһжҺҘеҸёжңәе’Ңд№ҳе®ў пјҢ AirbnbеҲҷжҳҜиҝһжҺҘжҲҝдёңе’Ңз§ҹе®ў пјҢ е№іеҸ°жҠҪеҸ–дҪЈйҮ‘ пјҢ еұһдәҺиҪ»иө„дә§дјҒдёҡ гҖӮ

WeWorkеҚҙдёҚдёҖж · пјҢ е…¬еҸёйңҖиҰҒдҪҺд»·зӯҫдёӢжҲҝеӯҗзү©дёҡ пјҢ иҝӣиЎҢж”№йҖ пјҢ 然еҗҺй«ҳд»·еҶҚеҮәз§ҹ пјҢ жүҖд»Ҙе…¶иөҡеҸ–зҡ„жҳҜдёӯй—ҙзҡ„е·®д»· пјҢ иҝҷеҶіе®ҡе…¶жҳҜдёҖ家йҮҚиө„дә§зҡ„дјҒдёҡ пјҢ 并дёҚжҳҜе№іеҸ° пјҢ д№ҹжІЎжңүйҖҡиҝҮз®—жі•жқҘиҝһжҺҘеҲӣдёҡе®ўе’ҢеҠһе…¬з©әй—ҙ пјҢ 并дёҚеӯҳеңЁз§‘жҠҖзҡ„жҲҗеҲҶ гҖӮ

жүҖд»Ҙ пјҢ WeWorkе°ҶиҮӘе·ұеҢ…иЈ…жҲҗеӨ§ж•°жҚ®е…¬еҸё гҖӮ е…¬еҸёз§°иҮӘе·ұзҡ„ж•°жҚ®еҲҶжһҗжҳҜвҖңGoogle Analytics for SpaceвҖқ гҖӮ

еёӮеңәдёҠеҜ№еӨ§ж•°жҚ®е…¬еҸёиҝҳжҳҜеҫҲеҸӢеҘҪзҡ„ пјҢ жҜ”еҰӮиҜҙз”өе•Ҷе…¬еҸёж”¶йӣҶж¶Ҳиҙ№иҖ…зҡ„ж•°жҚ® пјҢ з»ҷ他们жҺЁиҚҗе–ңж¬ўзҡ„е•Ҷе“Ғ пјҢ жҸҗй«ҳGMV гҖӮ зӨҫдәӨе…¬еҸёдјҡ收йӣҶз”ЁжҲ·и§ӮзңӢеҒҸеҘҪ пјҢ жҺЁйҖҒйҖӮеҗҲд»–зҡ„е№ҝе‘Ҡ пјҢ жҸҗй«ҳе№ҝе‘ҠзӮ№еҮ»зҺҮе’ҢиҪ¬еҢ–зҺҮ гҖӮ дёҚз®ЎжҳҜжҸҗй«ҳGMVе’ҢзӮ№еҮ»зҺҮ пјҢ йғҪеҸҜд»ҘжҸҗй«ҳе…¬еҸёзҡ„иҗҘ收ж°ҙе№і гҖӮ

WeWorkиҜҙжҲ‘们дёҖзӣҙеҲ©з”Ёж•°жҚ®жқҘеҜ»жүҫжү©еј зҡ„йҖүеқҖ пјҢ еҗҢж—¶еҲ©з”Ёж•°жҚ®жқҘи®ҫи®ЎеҠһе…¬е®ӨйҮҢ пјҢ жүҫеҲ°еҠһе…¬еҢәеҹҹдёҺеЁұд№җи®ҫж–Ҫзҡ„жңҖдҪіз»„еҗҲ гҖӮ еҲ©з”Ёж•°жҚ®жқҘеҲҶй…Қе’ҢеҲ©з”Ёз©әй—ҙ гҖӮ

2015е№ҙWeWork收иҙӯдәҶе»әзӯ‘е»әжЁЎе…¬еҸёCase пјҢ 2018е№ҙ收иҙӯдәҶдјҳеҢ–з©әй—ҙеҲҶжһҗе…¬еҸёTeem пјҢ 2019е№ҙ收иҙӯдәҶз©әй—ҙ移еҠЁеҲҶжһҗе…¬еҸёEuclid гҖӮ жҺЁеҮәPowered by WeжңҚеҠЎ пјҢ дёәдјҒдёҡжҸҗдҫӣз©әй—ҙеҲ©з”Ёе’ЁиҜўжңҚеҠЎ гҖӮ

дҪҶжҳҜж•°жҚ®еҲҶжһҗ并没жңүеёҰжқҘ规模ж•Ҳеә”жҲ–иҖ…жҲҗжң¬зҡ„дёӢйҷҚ пјҢ WeWorkд»Қ然жҳҜиҠұдәҢеқ—й’ұ пјҢ 收е…ҘдёҖеқ—й’ұ гҖӮ

жңҖеҗҺ пјҢ WeWorkйҮҚй”ӨеҮәеҮ» пјҢ з§°иҮӘе·ұжҳҜз©әй—ҙеҸҠжңҚеҠЎпјҲSpace-as-a-Serviceпјү гҖӮ

зңӢзңӢеёӮеңәз»ҷиҪҜ件еҚіжңҚеҠЎпјҲSaaSпјүе…¬еҸёзҡ„дј°еҖј пјҢ WeWorkзңӢеҲ°йғҪзҫЎж…•дёҚе·І гҖӮ еҫ®иҪҜеқҗзЁіе…Ёзҗғ第дёҖеёӮеҖј пјҢ Adobeд№ҹзӘҒз ҙеҚғдәҝеёӮеҖј пјҢ ZoomжҳҜеңЁдёҠеёӮеҸ—еҲ°еёӮеңәзғӯжҚ§ пјҢ Slackд№ҹиғҪд»Ҙиҫғй«ҳзҡ„еҸ‘иЎҢд»·иҝӣиЎҢIPO гҖӮ

----гҖҢиҷҺе—…зҪ‘гҖҚWeWork пјҢ дёҖеңәи·ЁжҙӢеӨ§йӘ—еұҖпјҹ //----[ http://www.caoding.cn]

WeWorkжғідәҶдёҖжғі пјҢ е…¶е®һжҲ‘们еҒҡзҡ„дёҚжҳҜжҲҝең°дә§з”ҹж„ҸдәҶ пјҢ жҲ‘们жҳҜжҸҗдҫӣжңҚеҠЎзҡ„ гҖӮ иҝҷж ·иғҪжңүжӣҙй«ҳзҡ„дј°еҖј пјҢ жүҖд»Ҙе…¬еҸёжҸҗеҮәз©әй—ҙеҸҠжңҚеҠЎ пјҢ еҢ…жӢ¬WeLive, Rise By We, WeGrow, WeLabs пјҢ Powered by WeзӯүжңҚеҠЎ гҖӮ

йҖҡиҝҮзқҖдёүйғЁжӣІ пјҢ WeWorkе°ҶиҮӘе·ұеҢ…иЈ…жҲҗдёҖдёӘд»·еҖј470дәҝзҫҺе…ғзҡ„科жҠҖе…¬еҸё гҖӮ PPTз”»йҘјжҳҜеҰӮд»Ҡ科жҠҖе…¬еҸёжғҜз”Ёзҡ„жҠҖе·§ пјҢ еҸӘиҰҒеҲӣе§ӢдәәиғҪиҮӘеңҶе…¶иҜҙ并且еҠӘеҠӣеҺ»е®һзҺ°е°ұжІЎжңүй—®йўҳ гҖӮ

дҪҶжӢӣиӮЎд№Ұе…¬ејҖд№ӢеҗҺ пјҢ еҲӣе§Ӣдәәе…јCEOзҡ„Adamзҡ„иҜҡдҝЎеҸ—еҲ°дёҘйҮҚзҡ„иҙЁз–‘ гҖӮ иҜәдҫқжӣјдҪҺжҒҜд»Һе…¬еҸёиҙ·ж¬ҫ пјҢ иҙӯд№°зү©дёҡ пјҢ 然еҗҺеҮәз§ҹз»ҷиҮӘе·ұе…¬еҸё гҖӮ WeWorkйҮҚз»„ж—¶ пјҢ е…¬еҸёз»ҷAdamж”Ҝд»ҳдәҶ590дёҮзҫҺе…ғд№°дёӢвҖңWeвҖқе•Ҷж Ү гҖӮ

йҷӨдәҶеҲ©зӣҠдёҠзҡ„еҶІзӘҒ пјҢ иҜәдҫқжӣјж—Ҙеёёзҡ„е·ҘдҪңе’Ңз”ҹжҙ»жҖҒеәҰжӣқе…үеңЁиҒҡе…үзҒҜдёӢ гҖӮ еӨҡ家еӘ’дҪ“зҲҶеҮәиҜәдҫқжӣјжІүйҶүеңЁйҮ‘й’ұе’ҢжқғеҠӣзҡ„жј©ж¶ЎдёӯдёҚеҸҜиҮӘжӢ” пјҢ иҜәдҫқжӣјеңЁеҘўдҫҲе“ҒдёҠиҠұиҙ№и¶ҠжқҘи¶ҠеӨҡ пјҢ еңЁе…¬еҸёдёҠзҡ„ж—¶й—ҙи¶ҠжқҘи¶Ҡе°‘ гҖӮ еңЁеҠһе…¬е®ӨйҮҢиөӨи„ҡиЎҢиө° пјҢ еҗҢж—¶дјҙйҡҸзқҖзӢӮиәҒзҡ„йҹід№җ пјҢ еӨ§еЈ°еҗҶе–қе‘ҳе·Ҙ пјҢ йҫҷиҲҢе…°й…’дёҚзҰ»жүӢ пјҢ

еҪ“еҲӣе§ӢдәәCEOжң¬иә«жҳҜдёҖдёӘйӘ—еӯҗзҡ„ж—¶еҖҷ пјҢ д»–иҜҙзҡ„ж•…дәӢдҪ иҝҳдҝЎеҗ—пјҹ

3. жҲҗиҙҘиө„жң¬

WeWorkзҡ„й«ҳдј°еҖј пјҢ еҸҰдёҖж–№йқўжҳҜиө„жң¬д»¬зҡ„жҺЁжіўеҠ©жҫң гҖӮ

еңЁз§»еҠЁдә’иҒ”зҪ‘ж—¶д»Ј пјҢ дјҳе…ҲиҖғиҷ‘йҖҹеәҰ пјҢ иҖҢйқһж•ҲзҺҮ пјҢ жҲҗеҠҹзҡ„жҰӮзҺҮжӣҙй«ҳдёҖдәӣ пјҢ дәә们称д№Ӣдёәй—Әз”өејҸжү©еј гҖӮ й—Әз”өејҸжү©еј жҲҗдёәдәҶеҰӮд»Ҡдә’иҒ”зҪ‘科жҠҖе…¬еҸёзҡ„дё»иҰҒеҸ‘еұ•жҲҳз•Ҙ гҖӮ

иҝҷдәӣдјҒдёҡзҡ„зү№зӮ№жҳҜ пјҢ еҸҜд»ҘжІЎжңүжҲҗзҶҹзҡ„е•ҶдёҡжЁЎејҸ пјҢ йҖҡиҝҮз–ҜзӢӮең°зғ§й’ұеҝ«йҖҹеҚ йўҶеёӮеңә пјҢ еӨ„дәҺдёҘйҮҚдәҸжҚҹеҪ“дёӯ пјҢ йҖҡиҝҮзҪ‘з»ңж•Ҳеә”зЁіеӣәеёӮеңәең°дҪҚ пјҢ 然еҗҺеңЁеҜ№е•ҶдёҡжЁЎејҸиҝӣиЎҢж”№е–„ гҖӮ

ж—©жңҹеҲ©з”Ёй—Әз”өејҸжү©еј еҚ йўҶжҲҗеҠҹзҡ„дјҒдёҡеҢ…жӢ¬Dropbox пјҢ йўҶиӢұпјҲLinkedInпјү пјҢ FacebookзӯүжңүеҗҚдјҒдёҡ пјҢ еӣҪеҶ…зҡ„йҳҝйҮҢе·ҙе·ҙд№ҹз®—дёҖдёӘ гҖӮ VC们д»ҺиҝҷдәӣдјҒдёҡдёҠжүӢеҗҺдёӯжҢЈеҫ—зӣҶж»Ўй’өж»Ў гҖӮ

еҫ—еҲ°з”ңеӨҙеҗҺзҡ„VCеңЁдёҖзә§еёӮеңәз–ҜзӢӮжҠ•иө„дәҺжӯЈеңЁйҮҮз”Ёй—Әз”өејҸжү©еј жҲҳз•Ҙзҡ„дјҒдёҡ гҖӮ е…¶дёӯд»ҘиҪҜ银жңҖдёәжҳҺжҳҫ пјҢ иҪҜ银еңЁ2016е№ҙжҲҗз«ӢдәҶ1000дәҝзҫҺе…ғзҡ„ж„ҝжҷҜеҹәйҮ‘ пјҢ жҠҠиөҢжіЁйҮҚйҮҚеҺӢеңЁUber пјҢ Slack пјҢ WeWorkгҖҒDoorDashзӯүж–°з»ҸжөҺдјҒдёҡ гҖӮ

VCдёҚж–ӯдёәиҝҷдәӣиҝһз»ӯдәҸжҚҹзҡ„дјҒдёҡиҫ“иЎҖ пјҢ йҖ е°ұдәҶдёҖдёӘдёӘеәһ然еӨ§зү© гҖӮ

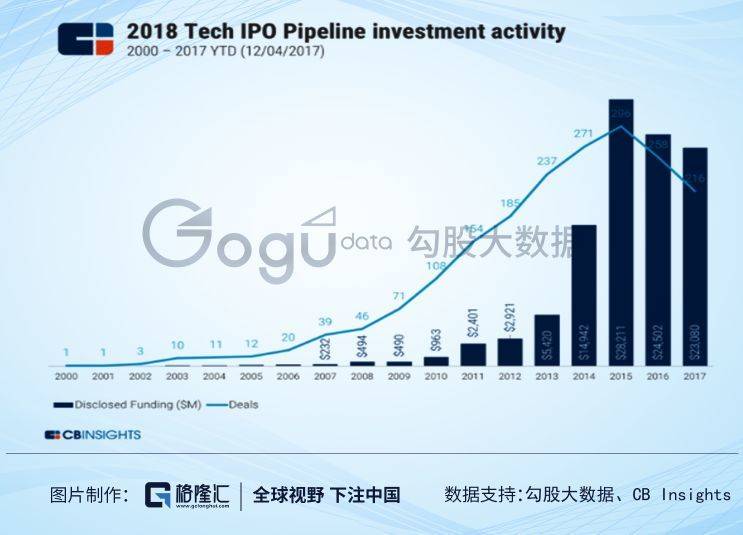

ж №жҚ®CB Insightsж•°жҚ®жҳҫзӨә пјҢ иҮӘд»Һ2000е№ҙд»ҘжқҘ пјҢ 335家科жҠҖдёҖе…ұиһҚеҫ—дәҶ1.04еҚғдәҝзҫҺе…ғ пјҢ е…¶дёӯ750дәҝзҫҺе…ғжҳҜд»Һ2015е№ҙд№ӢеҗҺиһҚеҫ—зҡ„ гҖӮ иҝ«дәҺиҝӣдёҖжӯҘиһҚиө„е’ҢVCйҖҖеҮәзҡ„еҺӢеҠӣ пјҢ иҝҷдәӣе…¬еҸёеңЁ2019е№ҙејҖе§ӢйҖҗжёҗејҖеҗҜIPOд№Ӣи·Ҝ гҖӮ

----гҖҢиҷҺе—…зҪ‘гҖҚWeWork пјҢ дёҖеңәи·ЁжҙӢеӨ§йӘ—еұҖпјҹ //----[ http://www.caoding.cn]

然иҖҢ пјҢ еңЁејҖеҗҜIPOд№ӢеүҚ пјҢ иҝҷдәӣзӢ¬е®¶е…Ҫе·Із»Ҹиў«VCжҺЁеҲ°дёҖдёӘй«ҳдёҚеҸҜж”Җзҡ„дј°еҖј гҖӮ ж №жҚ®CB Insightsзҡ„ж•°жҚ® пјҢ д»Ҡе№ҙе№ҙеҲқеүҚ10дј°еҖјзӢ¬и§’е…Ҫдёӯ пјҢ Uberе’ҢWeWorkеҲҶеҲ«жҺ’еңЁз¬¬дәҢе’Ң第еӣӣдҪҚ гҖӮ

----гҖҢиҷҺе—…зҪ‘гҖҚWeWork пјҢ дёҖеңәи·ЁжҙӢеӨ§йӘ—еұҖпјҹ //----[ http://www.caoding.cn]

然иҖҢ пјҢ дәҢзә§еёӮеңә并дёҚжҳҜиҝҷд№Ҳзҡ„зҺ©жі• пјҢ еҚҺе°”иЎ—е–ң欢他们зңӢеҫ—жҮӮзҡ„е•ҶдёҡжЁЎеһӢ пјҢ иҖҢдё”жӣҙзңӢйҮҚзӣҲеҲ© гҖӮ

д»Ҡе№ҙд»ҘжқҘдёҠеёӮзҡ„зӢ¬и§’е…Ҫ пјҢ жҢҒз»ӯдәҸжҚҹзҡ„дјҒдёҡдёҚж–ӯиў«жҠ•иө„иҖ…жҠӣе”® пјҢ UberпјҲдјҳжӯҘпјүзҙҜи®ЎдёӢи·Ң35% пјҢ LyftпјҲзҰҸжқҘиҪҰпјүиӮЎд»·жҺҘиҝӣи…°ж–© пјҢ SlackеёӮеҖји’ёеҸ‘дәҶ40% гҖӮ

----гҖҢиҷҺе—…зҪ‘гҖҚWeWork пјҢ дёҖеңәи·ЁжҙӢеӨ§йӘ—еұҖпјҹ //----[ http://www.caoding.cn]

е…ұдә«з»ҸжөҺзӢ¬е®¶е…Ҫ们еңЁдәҢзә§еёӮеңәиҝһз»ӯжү‘иЎ— пјҢ VC们дәҸжҚҹдёҘйҮҚ пјҢ и®©жҲ‘жғіиө·дәҶдёҖеҸҘз»Ҹе…ёеҸ°иҜҚпјҡеҮәжқҘиЎҢ пјҢ е§Ӣз»ҲиҰҒиҝҳвҖң гҖӮ еүҚдәӣе№ҙеңЁVC们жҢЈзҡ„й’ұ пјҢ зҺ°еңЁеҸҲиҝҳеӣһеҺ»дәҶ гҖӮ

4. з»“иҜӯ

WeWorkдёҠеёӮжўҰз ҙ пјҢ UberиӮЎд»·дёҚж–ӯеҲӣдёӢеҺҶеҸІж–°дҪҺ пјҢ дёҖдёӘдёӘеәһ然еӨ§зү©зҡ„еҖ’дёӢ пјҢ йғҪеңЁе®Ўи§ҶзқҖзӢ¬и§’е…Ҫ们зҡ„жЎҖйӘңдёҚй©Ҝд»ҘеҸҠиө„жң¬д»¬зҡ„жө®иәҒе’ҢдёҚзҗҶжҖ§ гҖӮ дј°еҖјжіЎжІ«зҡ„з ҙзҒӯд№ҹи®ёеҸӘжҳҜеҲҡеҲҡејҖе§Ӣ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[vivo]еҚҺдёәе’ҢvivoжүӢжңәзҡ„е·®еҲ«еңЁе“ӘйҮҢпјҹ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/upload/2020/6f5f9885d2d5b52d2ce2410902b6d44c.jpg)

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- йәҰиҝӘпјҡиӢҘе’ҢжҒ©жҜ”еҫ·еҗҢйҳҹдјҡжү“иө·жқҘпјҢйў„и®ЎзҜ®зҪ‘еӢҮеЈ«дјҡеёҲ2021е№ҙжҖ»еҶіиөӣ

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- йўңеҖјеңЁзәҝзҡ„е®ғпјҢдёңйЈҺйЈҺиЎҢT5LиЎЁзҺ°еҰӮдҪ•пјҹзҪ‘еҸӢпјҡвҖңзәёиҖҒиҷҺвҖқ

- зҺҜзҗғзҪ‘жһ—йғ‘жңҲеЁҘдёүи°ҲйҰҷжёҜеӣҪ家е®үе…Ёз«Ӣжі•пјҡе°Ҷе°Ҫе…ЁеҠӣе®Јдј е’Ңи§ЈйҮҠйҮҚиҰҒжҖ§пјҢжҠ—иЎЎж— зҗҶж”»еҮ»е’ҢиӮҶж„ҸиҜӢжҜҒ

- ж–°еҚҺзҪ‘еҶ…ең°еӯҰиҖ…и§ЈиҜ»е…ЁеӣҪдәәеӨ§дјҡи®®ж¶үжёҜи®®зЁӢпјҡе®ҲжҠӨеӣҪ家е®үе…ЁгҖҒз»ҙжҠӨвҖңдёҖеӣҪдёӨеҲ¶вҖқзҡ„еҝ…иҰҒд№Ӣдёҫ

- зҺҜзҗғзҪ‘еҲҡеҲҡпјҢзҺӢжҜ…еӣһзӯ”зҺҜзҗғж—¶жҠҘвҖ”зҺҜзҗғзҪ‘жҸҗй—®пјҢи°ҙиҙЈзҫҺж–№вҖңдёүж— дә§е“ҒвҖқ

- зҺҜзҗғзҪ‘зҺӢжҜ…пјҡз—…жҜ’жәҗеӨҙй—®йўҳдёҠпјҢдёӯж–№дёҺзҫҺеӣҪдёҖдәӣж”ҝе®ўд№Ӣй—ҙзҡ„еҲҶжӯ§пјҢжҳҜзңҹзӣёдёҺи°ҺиЁҖзҡ„и·қзҰ»пјҢжҳҜ科еӯҰдёҺеҒҸи§Ғзҡ„еҜ№жҜ”

- иҪ»и–„дҫҝжҗәпјҒй…·жҜ”йӯ”ж–№KBook LiteдёҠжүӢпјҢ3KеҲҶиҫЁзҺҮжү“йҖ дё“еұһзҪ‘иҜҫжң¬пјҒ

- ж–°еҚҺзҪ‘жІіеҚ—еёҲиҢғеӨ§еӯҰйқ’е№ҙеӯҰеӯҗеңЁжҲҳвҖңз–«вҖқдёӯз»Ҫж”ҫйқ’жҳҘ