гҖҢй’ӣеӘ’дҪ“гҖҚжҠ•иө„дәәзңјйҮҢзҡ„е’–е•Ўж¶Ҳиҙ№е“Ғзұ»йҖ»иҫ‘

----гҖҢй’ӣеӘ’дҪ“гҖҚжҠ•иө„дәәзңјйҮҢзҡ„е’–е•Ўж¶Ҳиҙ№е“Ғзұ»йҖ»иҫ‘ //----[ http://www.caoding.cn]

ж–ҮпҪңеі°з‘һиө„жң¬

жң¬ж–ҮйҮҚзӮ№пјҡ

1. е’–е•Ўжң¬иҙЁдёҠжҳҜеҶңдә§е“Ғ пјҢ еҒҸж ҮеҮҶе“Ғ гҖӮ еңЁдёӯеӣҪзҡ„е’–е•ЎеёӮеңә пјҢ жҜҸ家公еҸёйғҪеҫ—еңЁеҺҹжқҗж–ҷеҗҢиҙЁеҢ–зҡ„еҹәзЎҖдёҠ пјҢ еҺ»жүҫеҲ°иҮӘе·ұзӢ¬зү№зҡ„еҲӣж–°зӮ№ гҖӮ

2. еӨ§йғЁеҲҶз”ҹж„ҸйғҪеңЁж°ҙйқўдёӢ гҖӮ зӣёеҜ№дёҚиө·зңјзҡ„йҖҹжә¶е’–е•Ў пјҢ еҚ жҚ® 60-70% зҡ„еёӮеңәд»Ҫйўқ гҖӮ

3. е’–е•ЎеңЁдёӯеӣҪ пјҢ жӯЈд»Һж ји°ғеһӢж¶Ҳиҙ№иҝӣеҢ–дёәж—ҘеёёеһӢж¶Ҳиҙ№ гҖӮ

4. еҘҪзҡ„ж¶Ҳиҙ№е“Ғзұ» пјҢ е…¶жүҖеңЁзҡ„иЎҢдёҡе…·еӨҮй«ҳйў‘гҖҒй«ҳжҜӣеҲ©гҖҒй«ҳеӨҚиҙӯзӯүзү№жҖ§ гҖӮ жӯӨеӨ– пјҢ е®ғжңҖеҘҪиө¶дёҠдәҶеҶ…е®№дј ж’ӯдҫ§зҡ„еҸҳеҢ– пјҢ д№ҹиғҪз”ЁеҘҪжё йҒ“дҫ§зҡ„еҸҳеҢ– гҖӮ

еңЁеҸҳеҢ–дёӯзҡ„ж¶Ҳиҙ№зҺҜеўғйҮҢ пјҢ жҲ‘们иғҪд»Һи®ёеӨҡз»ҶеҲҶе“Ғзұ»дёӯжүҫеҲ°жҠ•иө„жңәдјҡ гҖӮ

1989 е№ҙйӣҖе·ўеңЁдёӯеӣҪжҺЁеҮәйҖҹжә¶е’–е•Ў пјҢ 1999 е№ҙжҳҹе·ҙе…ӢеңЁеҢ—дә¬ејҖеҮә第дёҖ家еә— пјҢ еҲ°зҺ°еңЁ пјҢ е’–е•ЎеңЁдёӯеӣҪе·Іжңү 30 е№ҙеҺҶеҸІ пјҢ еҚҙеңЁиҝҮеҺ»дёӨе№ҙдёӯд»ҘеүҚжүҖжңӘжңүзҡ„йҖҹеәҰеҸ‘еұ• гҖӮ

з‘һе№ёд»Ҙе…үйҖҹдёҠеёӮ пјҢ иҝһе’–е•ЎгҖҒйұјзңје’–е•Ўзӯүе’–е•Ўиҝһй”Ғе“ҒзүҢзҙҜи®ЎиҺ·еҫ—дәҝе…ғзә§еҲ«иһҚиө„ пјҢ еҸҰдёҖж–№йқў пјҢ йӣҖе·ўгҖҒеҸҜеҸЈеҸҜд№җз”ҡиҮіеҶңеӨ«еұұжіүзӯүйҘ®ж–ҷе·ЁеӨҙд№ҹд»ҘеҚійҘ®зҡ„ж–№ејҸеҲҮе…Ҙе’–е•ЎеёӮеңә гҖӮ е”ҜдёҖдҝқжҢҒй«ҳйҖҹеўһй•ҝзҡ„зәҝдёӢйӣ¶е”®дёҡжҖҒвҖ”вҖ”дҫҝеҲ©еә—д№ҹеҒҡиө·дәҶзҺ°зЈЁе’–е•Ўзҡ„з”ҹж„Ҹ гҖӮ дёҚжӯўжҲ‘们иҖізҶҹиғҪиҜҰзҡ„全家гҖҒ 7-11 пјҢ дҪ еӨ§жҠөд№ҹз•ҷж„ҸеҲ°дәҶжңҖиҝ‘зҡ„дёҖеҲҷж–°й—»пјҡеқҗжӢҘ 5 дёҮ家дҫҝеҲ©еә—зҡ„дёӯзҹіеҢ–д№ҹеҠ е…ҘдәҶеҚ–е’–е•ЎйҳөиҗҘ гҖӮ

дҪҶжҳҜ пјҢ еӨ§йғЁеҲҶз”ҹж„ҸйғҪеңЁж°ҙйқўдёӢ гҖӮ иҝҮеҺ»дёӨе№ҙ пјҢ з‘һе№ёеҗёеј•дәҶжңҖеӨҡзҡ„жіЁж„ҸеҠӣ пјҢ дҪҶжҳҜе®ғжүҖеұһзҡ„зҺ°зЈЁе’–е•ЎеёӮеңәе°Ҫз®ЎеңЁеҝ«йҖҹеўһй•ҝ пјҢ д»Қ然еҸӘеҚ дёӯеӣҪе’–е•ЎеёӮеңәзҡ„ 15-20% гҖӮ зӣёеҜ№дёҚиө·зңјзҡ„йҖҹжә¶е’–е•Ў пјҢ дҫқ然еҚ жҚ® 60-70% зҡ„еёӮеңәд»Ҫйўқ гҖӮ еңЁиҝҷзҜҮж–Үз« йҮҢ пјҢ жҲ‘们иҜ•еӣҫжӢҶи§Је’–е•ЎиЎҢдёҡеңЁдёӯеӣҪзҡ„зңҹе®һж¶Ҳиҙ№еӣҫжҷҜ пјҢ д»ҘеҸҠе…¶дёӯд»Җд№Ҳж ·зҡ„еҲӣж–°жүҚжңүжңәдјҡ гҖӮ жӯӨеӨ– пјҢ жҲ‘们д№ҹиҜ•еӣҫд»Һе’–е•ЎзңӢж¶Ҳиҙ№е“Ғе“Ғзұ»зӯӣйҖүйҖ»иҫ‘ гҖӮ

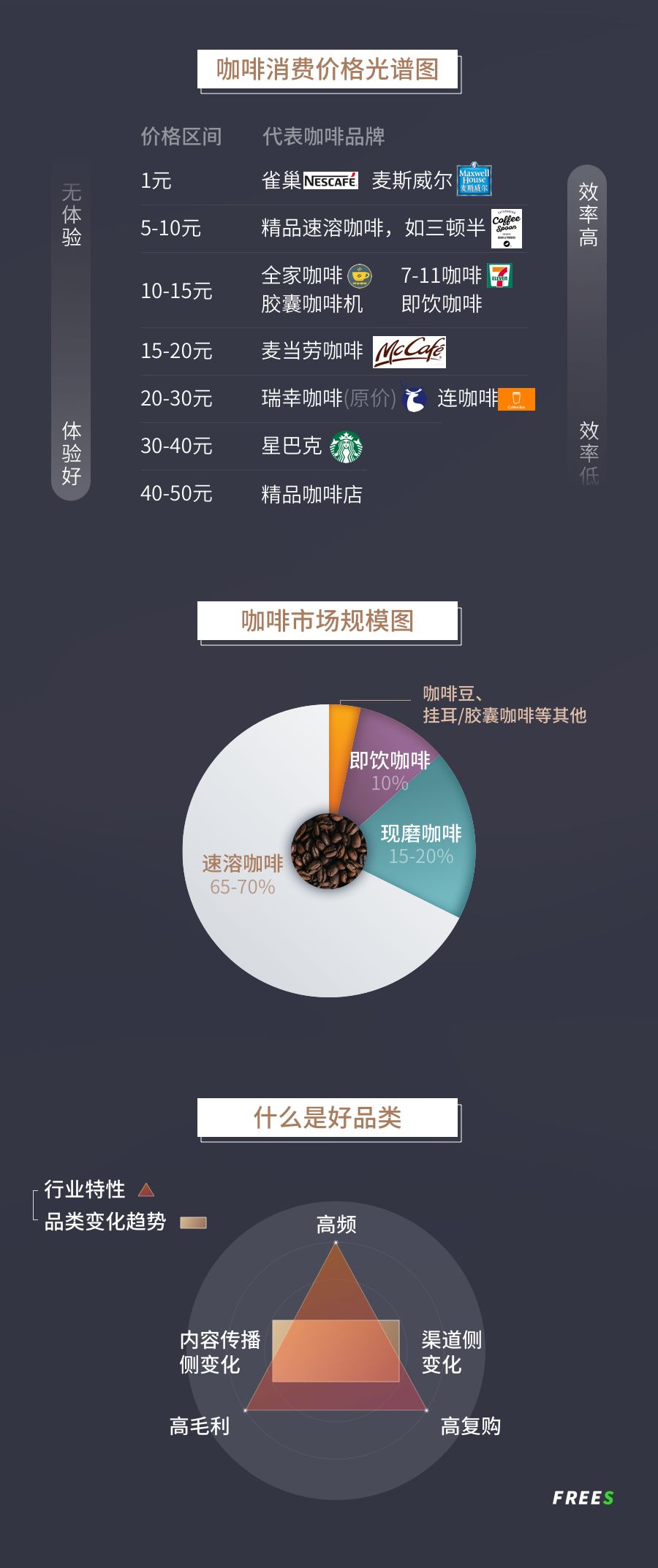

дёӯеӣҪе’–е•ЎиЎҢдёҡж¶Ҳиҙ№ең°еӣҫ

е’–е•Ўзҡ„ж¶Ҳиҙ№еңәжҷҜ пјҢ еҢ…жӢ¬иҙӯд№°ж–№ејҸе’Ңд»·ж јеёҰ пјҢ еңЁж¶Ҳиҙ№е“ҒиЎҢдёҡдёӯжҳҜжңҖеӨҡж ·е’Ңдё°еҜҢзҡ„ гҖӮ

жҢүд»·ж јеҲ’еҲҶ пјҢ дёӯеӣҪж•ҙдёӘе’–е•ЎеёӮеңәзҡ„ж¶Ҳиҙ№ең°еӣҫеӨ§зәҰжҳҜпјҡеҰӮжһңдҪ жғіиҠұдёҖеқ—й’ұе–қе’–е•Ў пјҢ е°ұжҳҜйӣҖе·ўдёүеҗҲдёҖ гҖӮ еҰӮжһңжғіиҠұ 5-10 е…ғе–қе’–е•Ў пјҢ йӮЈе°ұйҖүжӢ©еҚҮзә§зүҲйҖҹжә¶дә§е“Ғ пјҢ жҜ”еҰӮдёүйЎҝеҚҠ гҖӮ

еҰӮжһңжғіиҠұ 10-15 е…ғе–қдёҖжқҜе’–е•Ў пјҢ дёҚиҖғиҷ‘еҗ„з§Қдҝғй”Җжҙ»еҠЁ пјҢ еҢ…жӢ¬е…Ёе®¶гҖҒ7-11 зӯүдҫҝеҲ©еә—жҸҗдҫӣзҡ„зҺ°зЈЁеҸҠеҚійҘ®е’–е•Ўдә§е“Ғ пјҢ зҒ«иҝҮдёҖж®өж—¶й—ҙзҡ„иҮӘеҠ©е’–е•ЎжңәгҖҒеҠһе…¬иғ¶еӣҠжңәд№ҹеңЁиҝҷдёӘзұ»еҲ«дёӯ гҖӮ еҰӮжһңжғіиҠұ 15-20 е…ғе–қдёҖжқҜе’–е•Ў[1] пјҢ дҪ иҝҳеҸҜд»ҘйҖүжӢ©йәҰеҪ“еҠіе’–е•Ў гҖӮ

еңЁ 20 е…ғ-30 е…ғиҝҷдёӘд»·ж јеҢәй—ҙ пјҢ дё»иҰҒжңүиҝһе’–е•ЎгҖҒз‘һе№ё гҖӮ з‘һе№ёеҺҹд»·и¶…иҝҮ 20 пјҢ йҖҡиҝҮжү“жҠҳе’ҢжӢјеҚ•зӯүжҺЁе№ҝ пјҢ еҚ•жқҜзҡ„е®һйҷ…收е…Ҙеҗ«иҝҗиҙ№еҸҜиғҪз•Ҙй«ҳдәҺ 10 е…ғ гҖӮ еңЁдёҖзәҝеҹҺеёӮд№ҹеҮәзҺ°дәҶжҜ”з‘һе№ёжӣҙејәи°ғе’–е•Ўе“ҒиҙЁзҡ„зІҫе“Ғе’–е•Ўе°Ҹеә— пјҢ д»·ж јеңЁ 20 еҮәеӨҙ гҖӮ еҶҚеҫҖдёҠиө° пјҢ жҳҹе·ҙе…ӢеңЁ 30-40 е…ғзҡ„еҢәеҹҹдёӯ гҖӮ иҝҳжңүдёҖдәӣзІҫе“Ғй«ҳз«Ҝе’–е•Ўиҝһй”Ғеә— пјҢ е®ҡд»·й«ҳдәҺ 40 е…ғ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚжҠ•иө„дәәзңјйҮҢзҡ„е’–е•Ўж¶Ҳиҙ№е“Ғзұ»йҖ»иҫ‘ //----[ http://www.caoding.cn]

еҲҶжһҗе®Ңд»ҘдёҠж¶Ҳиҙ№ең°еӣҫ пјҢ жҲ‘们еҸҜд»ҘеҸ‘зҺ°пјҡеңЁжҜҸдёҖдёӘд»·дҪҚгҖҒжҜҸдёҖз§Қж¶Ҳиҙ№дәәзҫӨ пјҢ йғҪжңүиҮӘе·ұзҡ„ж–№жі•е–қеҲ°жғіе–қзҡ„е’–е•Ў гҖӮ

дҪңдёәжҠ•иө„дәә пјҢ жҲ‘们йңҖиҰҒиҖғиҷ‘зҡ„еҲҷжҳҜ пјҢ е“ӘдёҖз§Қж¶Ҳиҙ№еұӮж¬ЎеңЁдёӯеӣҪжӢҘжңүжңҖеӨ§зҡ„ж¶Ҳиҙ№дәәзҫӨдёҺеёӮеңәпјҹеҰӮд»ҠиҝҷдёӘеёӮеңәжӯЈеңЁеҸ‘з”ҹд»Җд№Ҳж ·зҡ„еҸҳеҢ–пјҹз‘һе№ёејәеҠҝеҙӣиө·гҖҒе…үйҖҹдёҠеёӮ пјҢ жҲ‘们иҝҳжңүжІЎжңүжңәдјҡеҺ»еҒҡж–°зҡ„жҠ•иө„пјҹ

еӣһзӯ”иҝҷдёӘй—®йўҳ пјҢ жҲ‘们е…ҲзңӢзңӢе’–е•ЎеёӮеңәзҡ„ж•ҙдҪ“жһ„жҲҗ гҖӮ дҫқжҚ®жҲ‘们жҹҘиҜўзҡ„еӨҡеӨ„е…¬ејҖиө„ж–ҷ пјҢ дёӯеӣҪзҡ„е’–е•ЎеёӮеңәжҖ»дҪ“规模дёә 1000 еӨҡдәҝдәәж°‘еёҒ[2] гҖӮ

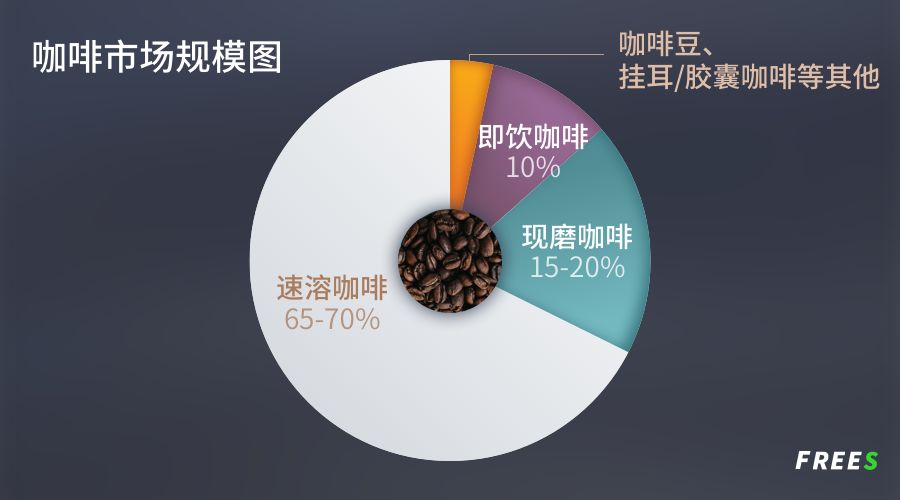

еңЁиҝҷдёӘеёӮеңәдёӯ пјҢ еҢ…жӢ¬жҳҹе·ҙе…Ӣзӯүе’–е•Ўй—Ёеә—еңЁеҶ…зҡ„зҺ°зЈЁе’–е•ЎеёӮеңәеҸӘеҚ 15%-20% е·ҰеҸі[3]пјӣиҖҢ 65%-70% зҡ„е’–е•ЎеёӮеңә пјҢ е…¶е®һжҳҜйҖҹжә¶е’–е•Ўзҡ„еӨ©дёӢ[4] гҖӮ еҚійҘ®е’–е•Ўзҡ„еёӮеңәд»ҪйўқжҺ’еҗҚ第дёү пјҢ еҚ жңүеӨ§зәҰ 10% зҡ„规模[5] гҖӮ еү©дёӢзҡ„еёӮеңә пјҢ еҲҷиў«е’–е•ЎиұҶгҖҒиғ¶еӣҠе’–е•ЎгҖҒжҢӮиҖіе’–е•Ўзӯүе°Ҹдј—зҡ„е’–е•Ўж¶Ҳиҙ№ж–№ејҸжүҖеҚ жҚ® гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚжҠ•иө„дәәзңјйҮҢзҡ„е’–е•Ўж¶Ҳиҙ№е“Ғзұ»йҖ»иҫ‘ //----[ http://www.caoding.cn]

жҲ‘们д»ҺеҚ жңүеӨ§зәҰ 10% 规模зҡ„еҚійҘ®е’–е•ЎиҜҙиө· гҖӮ еҚійҘ®е°ұжҳҜе–қйҘ®ж–ҷ пјҢ жҲ‘们зҗҶи§Је®ғжӣҙеә”иҜҘиў«зҗҶи§ЈжҲҗгҖҢе’–е•ЎйЈҺе‘ізҡ„йҘ®ж–ҷгҖҚ пјҢ е®ғзҡ„еҸЈж„ҹжҜ”иҫғз”ң пјҢ жҲ–иҖ…иҜҙе®№жҳ“е…ҘеҸЈпјӣе®ғзҡ„й”Җе”®еңәжҷҜдёҖиҲ¬жҳҜеңЁдҫҝеҲ©еә— пјҢ ж‘ҶеңЁе®ғиҫ№дёҠзҡ„еҸҜиғҪжҳҜеҶ°зәўиҢ¶гҖҒжһңжұҒгҖҒй…ёеҘ¶ гҖӮ иҝҷзұ»еһӢзҡ„дә§е“Ғ пјҢ йҘ®ж–ҷеұһжҖ§жӣҙејә гҖӮ

жҺҘдёӢжқҘжҳҜзҺ°зЈЁе’–е•Ў гҖӮ иҝҷдёӘйўҶеҹҹеңЁеӣҪеӨ–еҫҲеӨ§дёҖйғЁеҲҶжҳҜ家еәӯзҡ„зҺ°зЈЁе’–е•Ў пјҢ з”Ёе’–е•ЎжңәгҖҒе’–е•ЎиұҶ пјҢ дёҖз…®дёҖеЈ¶ пјҢ ж—©дёҠиө·жқҘдёҖдәәеҖ’дёҖжқҜ пјҢ жқҘе®ўдәәдәҶд№ҹзӣҙжҺҘеҖ’дёҖжқҜ пјҢ е°ұжҳҜжҲ‘们еңЁзҫҺеү§е’Ңз”өеҪұйҮҢеёёзңӢеҲ°зҡ„еңәжҷҜ гҖӮ иҝҷдёӘеңәжҷҜеңЁдёӯеӣҪзҡ„家еәӯдёӯеҫҲйҡҫжҲҗдёәдё»жөҒ пјҢ дёҖдёӘжҳҜеӣ дёәйә»зғҰ пјҢ еҸҰдёҖдёӘе°ҸжҲ·еһӢеҺЁжҲҝд№ҹжІЎжңүеӨӘеӨҡзҡ„з©әй—ҙз•ҷз»ҷе’–е•Ўжңә гҖӮ еҸҰеӨ–еңЁдёӯеӣҪиҰҒе–қеҲ°е’–е•Ў пјҢ жңүдҫҝеҲ©еә—гҖҒжңүеӨ–еҚ– пјҢ йғҪжҳҜеңЁзҫҺеӣҪжІЎжңүжҲ–иҖ…дёҚеӨҹдҫҝжҚ·зҡ„ж¶Ҳиҙ№йҖүжӢ© гҖӮ

жҳҹе·ҙе…Ӣеә—йҮҢеҒҡзҡ„е’–е•Ўд№ҹжҳҜзҺ°зЈЁзұ»еҲ« гҖӮ еңЁиҝӣе…ҘдёӯеӣҪзҡ„ж—¶еҖҷ пјҢ жҳҹе·ҙе…Ӣе°ҶгҖҢ第дёүз©әй—ҙгҖҚзҡ„жҰӮеҝөдёҖ并еёҰдәҶиҝӣжқҘпјҡиҝҷйҮҢжҳҜ家е’Ңе…¬еҸёд»ҘеӨ–зҡ„еҸҰдёҖдёӘз©әй—ҙ гҖӮ ж¶Ҳиҙ№иҖ…еңЁиҝҷйҮҢдёҚеҸӘжҳҜе–қе’–е•Ў пјҢ иҝҳеҸҜд»ҘзӯүдәәгҖҒиҒҠеӨ©гҖҒе·ҘдҪңгҖҒи°Ҳз”ҹж„Ҹ гҖӮ гҖҢ第дёүз©әй—ҙгҖҚжҰӮеҝөеҜ№жҳҹе·ҙе…ӢеңЁдёӯеӣҪзҡ„жҲҗеҠҹиҮіе…ійҮҚиҰҒ пјҢ з”ҡиҮіеҸҜиғҪжҜ”еңЁзҫҺеӣҪиҝҳйҮҚиҰҒ пјҢ жҲ‘们и§ӮеҜҹеҲ° пјҢ еңЁзҫҺеӣҪеҲ°еә—зӣҙжҺҘжӢҝиө°е’–е•Ўзҡ„з”ЁжҲ·жҜ”дҫӢжӣҙй«ҳ гҖӮ

еҰӮдёҠеҲҶжһҗ пјҢ жҲ‘们е…үйЎҫе’–е•ЎйҰҶжңүиҫғејәзҡ„зӨҫдәӨжҲҗеҲҶ пјҢ жӯӨеүҚдёӯеӣҪеёӮеңәе’–е•ЎйҰҶж•°йҮҸзҡ„еўһй•ҝдёҚд»ЈиЎЁе’–е•Ўж—Ҙеёёж¶Ҳиҙ№зҡ„зҲҶеҸ‘ гҖӮ дҪҶзҺ°зЈЁе’–е•Ўзҡ„第дёүзұ» пјҢ е°ұжҳҜз‘һе№ёиҝҷз§ҚеӨ–еҚ–зҡ„еҪўжҖҒ пјҢ зЎ®е®һжҳҜе’–е•Ўж—Ҙеёёж¶Ҳиҙ№еҙӣиө·зҡ„дёҖеӨ§иҜҒжҳҺ гҖӮ

иҷҪ然用еҲ°иҫғеӨҡиЎҘиҙҙ пјҢ з‘һе№ёзҡ„еҙӣиө·иҮіе°‘дёәиЎҢдёҡиҜҒжҳҺдәҶдёҖ件дәӢвҖ”вҖ”еҰӮжһңдҪ жІЎжңүеңЁеә—йҮҢеқҗдёӢжқҘиҒҠеӨ©/зӨҫдәӨзҡ„йңҖжұӮ пјҢ иҖҢд»…д»…жҳҜиҰҒе–қдёҖжқҜе’–е•Ўзҡ„ж—¶еҖҷ пјҢ иҠұ 30 еӨҡеқ—й’ұд№°жҳҹе·ҙе…Ӣ пјҢ еҜ№дёҚе°‘з”ЁжҲ·жқҘиҜҙдёҚеҖјеҪ“ пјҢ еӣ дёәдёҖжқҜе’–е•Ўжң¬иә«дёҚеҖјиҝҷд№ҲеӨҡй’ұ гҖӮ

35 е…ғдёҖжқҜзҡ„жҳҹе·ҙе…ӢжӢҝй“Ғ пјҢ е®һйҷ…дёҠе’–е•Ўзҡ„жҲҗжң¬жҳҜдә”е…ғе·ҰеҸі пјҢ иҝҷе…¶дёӯйҷӨдәҶе’–е•ЎиұҶ пјҢ иҝҳжңүеҘ¶е’ҢеҢ…иЈ… гҖӮ иҠұ 35 еқ—д№°зҡ„жҳҜдёӨдёӘжңҚеҠЎпјҡжҲҗжң¬еҸӘжңүдә”е…ғзҡ„е’–е•Ў пјҢ д»ҘеҸҠеӨ–еҠ жҳҹе·ҙе…ӢжҸҗдҫӣзҡ„иҲ’йҖӮзҺҜеўғ пјҢ и®©дҪ еҸҜд»ҘеқҗдёӢжқҘиҒҠдёӨдёӘе°Ҹж—¶ гҖӮ

еҗҺиҖ…е…¶е®һжІЎжңүзӣҙжҺҘ收иҙ№ пјҢ иҖҢжҳҜйҖҡиҝҮе’–е•ЎжҠҠй’ұ收дәҶ пјҢ дҪ д№°зҡ„е’–е•ЎзӣёеҪ“дәҺдҪ её®жҳҹе·ҙе…Ӣд»ҳдәҶжҲҝз§ҹ пјҢ жң¬иҙЁдёҠдҪ жҳҜд»ҳдәҶиҝҷдёҖйғЁеҲҶзҡ„жҲҗжң¬ гҖӮ жүҖд»ҘеҚідҪҝдёҖжқҜе’–е•Ўзҡ„зӣҙжҺҘжҲҗжң¬еҸӘжңүдә”еқ— пјҢ жҳҹе·ҙе…Ӣзҡ„еҮҖеҲ©ж¶ҰзҺҮд№ҹе°ұ 10% е·ҰеҸі гҖӮ

иҠӮзңҒдәҶзҺҜеўғе’ҢжңҚеҠЎзҡ„жҲҗжң¬ пјҢ еҚ•жқҜе’–е•Ўзҡ„е”®д»·еҸҜд»ҘйҷҚдҪҺ并且еҗҢж—¶зӣҲеҲ© гҖӮ е°ұжҳҜиҜҙ пјҢ еҰӮжһңдҪ жІЎжңүзӨҫдәӨзҡ„йңҖжұӮ пјҢ е°ұжҳҜжғіе–қдёҖжқҜе’–е•Ў пјҢ 35 е…ғзҡ„жҳҹе·ҙе…ӢжҳҜжңүиў«жҢ‘жҲҳзҡ„еҸҜиғҪ гҖӮ еҢ…жӢ¬з‘һе№ёеңЁеҶ…зҡ„еҲӣдёҡе…¬еҸёеҲҡеҘҪиө¶дёҠдәҶдёҖдёӘеҸҳеҢ–и¶ӢеҠҝпјҡдёӯеӣҪж¶Ҳиҙ№иҖ…зңҹжӯЈдёәдәҶе–қе’–е•Ўзҡ„ж—ҘеёёйңҖжұӮиө·жқҘдәҶ гҖӮ

иҝҷз§ҚйңҖжұӮзұ»жҜ”еҲ°иҢ¶йҘ®еёӮеңәд№ҹжҳҜдёҖж ·зҡ„ пјҢ жІЎжңүеӨӘеӨҡдәәйңҖиҰҒеңЁе–ңиҢ¶йҮҢеқҗзқҖзӨҫдәӨ пјҢ дҪ д№°дёҖжқҜ 20 е…ғд№ғиҮі 30 е…ғзҡ„йҘ®ж–ҷ пјҢ иҝҳиҰҒдёәжӯӨжҺ’йҳҹ пјҢ е°ұзңҹзҡ„жҳҜдёәдәҶдә«еҸ—йӮЈжқҜйҘ®ж–ҷ гҖӮ ж¶Ҳиҙ№иҖ…ж„ҝж„ҸиҠұиҝҷдёӘжҲҗжң¬ пјҢ еҺ»дә«еҸ—дёҖжқҜй«ҳе“ҒиҙЁзҡ„йҘ®ж–ҷ пјҢ е°ұжҳҜе…ёеһӢзҡ„ж¶Ҳиҙ№еҚҮзә§ гҖӮ дёӯеӣҪж¶Ҳиҙ№иҖ…зҡ„иҝӣеҢ– пјҢ з»ҷжҠ•иө„дәәеёҰжқҘдәҶж–°зҡ„жҠ•иө„жңәдјҡ гҖӮ

жңҖеҗҺ пјҢ жқҘзңӢзңӢд»Қ然еҚ еёӮеңәдё»иҰҒж¶Ҳиҙ№жһ„жҲҗзҡ„йҖҹжә¶еёӮеңә гҖӮ йҖҹжә¶е’–е•ЎеёӮеңәдёӯ пјҢ йӣҖе·ўжҳҜеҪ“д№Ӣж— ж„§зҡ„йңёдё» гҖӮ е®ғжңҖз»Ҹе…ёзҡ„дә§е“Ғе°ұжҳҜ 1990 е№ҙд»ЈеҲқиҝӣе…ҘдёӯеӣҪзҡ„гҖҢдёүеҗҲдёҖгҖҚ пјҢ дёҖжқЎдёҖжқЎзҡ„е’–е•ЎзІүеҢ… пјҢ дё»иҰҒз”ұе’–е•ЎзІүгҖҒзі–зІҫгҖҒеҘ¶зІҫз»„жҲҗ пјҢ дёӯеӣҪдәәеҜ№е’–е•ЎжңҖж—©зҡ„и®ӨиҜҶеҸҜиғҪйғҪжқҘиҮӘдәҺжӯӨ пјҢ еҠҹиғҪжҳҜжҸҗзҘһ гҖӮ дҪҶжҳҜ пјҢ дәә们еҜ№е®ғд№ҹеҹәжң¬жңүе…ұиҜҶ пјҢ е°ұжҳҜдёҚеӨӘеҒҘеә· пјҢ дёҚеӨӘеҘҪе–қ гҖӮ

зұ»дјјдёүеҗҲдёҖзҡ„йҖҹжә¶е’–е•Ўдә§е“ҒеҚ•жқЎе”®д»·з”ҡиҮідҪҺдәҺ 1 е…ғ гҖӮ е®ғзҡ„дә§е“Ғзү№жҖ§йҖӮеҗҲж—©жңҹзҡ„дёӯеӣҪе’–е•ЎеёӮеңә пјҢ дҪҶд№ҹи®©е®ғеҫҲйҡҫеңЁжңӘжқҘиҝҪжұӮеҒҘеә·гҖҒж—¶е°ҡзҡ„ж–°ж¶Ҳиҙ№зҺҜеўғе°ҶиҮӘе·ұеЎ‘йҖ жҲҗж¶Ҳиҙ№еҚҮзә§е“ҒзүҢ гҖӮ

зӣ®еүҚ пјҢ еёӮеңәдёҠд№ҹеҮәзҺ°дәҶдёҖдәӣиҫғдёәеҲӣж–°зҡ„е’–е•Ўдә§е“Ғ пјҢ жҜ”еҰӮеі°з‘һжҠ•зҡ„дёүйЎҝеҚҠ пјҢ е®ғжҳҜ 100% зәҜзҡ„е’–е•Ў пјҢ жҲҗеҲҶйҮҢжІЎжңүзі–зІҫгҖҒеҘ¶зІҫ пјҢ дҪ еҸҜд»ҘжҠҠе®ғеҖ’иҝӣзүӣеҘ¶жҲ–иҖ…ж°ҙдёӯ пјҢ 然еҗҺзӣҙжҺҘйҘ®з”Ё гҖӮ дёҚеҗҢдәҺжӯӨеүҚйҖҹжә¶дә§е“Ғзҡ„еҸҰдёҖдёӘе…ій”®ж¶Ҳиҙ№еңәжҷҜжҳҜ пјҢ е®ғдёҚйңҖиҰҒзғӯж°ҙ пјҢ еңЁеҶ·ж°ҙ/еҶ°ж°ҙйҮҢд№ҹиғҪеҚіжә¶ гҖӮ

е’–е•ЎиЎҢдёҡ пјҢ еҸҜд»ҘжҖҺд№ҲеҲӣж–°пјҹ

е’–е•Ўзҡ„жң¬иҙЁжҳҜеҶңдә§е“Ғ гҖӮ

дҪңдёәеҶңдә§е“Ғ пјҢ еҺҹжқҗж–ҷеҶіе®ҡдәҶе®ғзҡ„е“ҒиҙЁвҖ”вҖ”е’–е•ЎиұҶжң¬иҙЁдёҠжҳҜеҶңж°‘з§ҚеҮәжқҘзҡ„ пјҢ ж ёеҝғеҢәеҲ«еңЁдәҺдә§ең° гҖӮ дёҚиҝҮдёҖиҲ¬еӨ§дј—з”ЁжҲ·йҡҫд»ҘиҫЁеҲ«дә§ең°зҡ„еҢәеҲ« пјҢ еӣ жӯӨж— и®әжҳҜжҳҹе·ҙе…ӢжҲ–з‘һе№ё пјҢ йғҪж— жі•иҝҮеӨҡејәи°ғдә§е“ҒеұӮйқўзҡ„е·®ејӮеҢ– пјҢ жҹҗз§ҚзЁӢеәҰдёҠеӨ§дј—еёӮеңәзҡ„е’–е•ЎеҒҸеҗ‘ж ҮеҮҶе“Ғ---жҲҗз«ӢиҮід»ҠдёүеҚҒеӨҡе№ҙдәҶ пјҢ жҳҹе·ҙе…Ӣзҡ„зҲҶж¬ҫиҝҳжҳҜж ҮеҮҶеҲ¶дҪңзҡ„жӢҝй“Ғ пјҢ дёҚйңҖиҰҒеғҸе…¶д»–ејәи°ғжөҒиЎҢзҡ„иЎҢдёҡдёҖж ·иҝҮдёҖйҳөе°ұиҝӯд»ЈдёҖж¬Ўдә§е“Ғзәҝ гҖӮ

д»ҺиҝҷдёӘи§’еәҰжқҘзңӢ пјҢ еҰӮжһңжҲ‘们еҺ»еҒҡе’–е•ЎиЎҢдёҡзҡ„жҠ•иө„ пјҢ дёҖдёӘеҫҲеӨ§зҡ„й—®йўҳжҳҜиҰҒеңЁеҗҢиҙЁеҢ–дә§е“Ғд№ӢдёҠжүҫеҲ°еҲӣж–° гҖӮ иҝҷз§ҚеҲӣж–°жҜ”иҫғйҡҫеҒҡ пјҢ еӣ дёәе’–е•ЎиұҶйғҪжҳҜеӣҪеӨ–зҡ„е’–е•Ўз§ҚжӨҚеҶңдәәжҸҗдҫӣзҡ„ пјҢ иҜҙзҷҪдәҶе“ҒзүҢеҸӘиғҪйҖҡиҝҮжҢ‘йҖүдҝқиҜҒзЁіе®ҡжҖ§ пјҢ дә§е“Ғзҡ„еҮәеҪ©з©әй—ҙ并дёҚеӨ§ гҖӮ

еңЁдёӯеӣҪзҡ„е’–е•ЎеёӮеңә пјҢ жҜҸдёҖ家公еҸёйғҪеҫ—еңЁеҺҹжқҗж–ҷеҗҢиҙЁеҢ–зҡ„еҹәзЎҖдёҠ пјҢ еҺ»жүҫеҲ°иҮӘе·ұзӢ¬зү№зҡ„еҲӣж–°зӮ№ гҖӮ з‘һе№ёд»Һж–№дҫҝжҖ§гҖҒжҳ“еҫ—жҖ§зҡ„ж–°е•ҶдёҡжЁЎејҸи§’еәҰеҲҮе…Ҙ пјҢ еі°з‘һжҠ•иө„зҡ„дёүйЎҝеҚҠжҳҜд»Һдә§е“ҒгҖҒе·Ҙиүәзҡ„еҲӣж–°еҲҮе…Ҙ гҖӮ жңҖз»ҲеҲӣж–°дјҡжІүж·Җдёәе“ҒзүҢ гҖӮ

еҪ“然 пјҢ жҲ‘дёҚи®Өдёәе’–е•ЎиЎҢдёҡзҡ„дә§е“ҒеҲӣж–°жҳҜиғҪеӨҹжҢҒз»ӯеҚҒе№ҙгҖҒдәҢеҚҒе№ҙзҡ„зҡ„дјҳеҠҝ пјҢ еӣ дёәж¶Ҳиҙ№е“ҒдёҚеӯҳеңЁжҠҖжңҜж„Ҹд№үдёҠзҡ„з»қеҜ№еЈҒеһ’ гҖӮ еҸҜжҢҒз»ӯзҡ„еЈҒеһ’жҳҜзұ»дјјжҳҹе·ҙе…Ӣ пјҢ жҠҠдјҒдёҡзҡ„дёҖдәӣдјҳеҠҝ пјҢ жңҖз»ҲиҪ¬еҸҳжҲҗе“ҒзүҢзҡ„еҠҝиғҪ пјҢ еҸӘжңүе“ҒзүҢзҡ„жҠӨеҹҺжІіжҳҜиғҪеӨҹй•ҝжңҹжҢҒз»ӯзҡ„ гҖӮ

д»Һж ји°ғеһӢж¶Ҳиҙ№еҲ°ж—ҘеёёжҖ§ж¶Ҳиҙ№

дёӯеӣҪе’–е•ЎеёӮеңәе·Із»Ҹиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•жңҹ гҖӮ еңЁиҝҮеҺ»ж•°е№ҙдёӯ пјҢ дёӯеӣҪе’–е•ЎеёӮеңәеңЁи¶…иҝҮеҚғдәҝзҡ„еёӮеңә规模еҹәзЎҖдёҠ пјҢ дҝқжҢҒзқҖзәҰ 20% зҡ„е№ҙеўһй•ҝзҺҮ[6] пјҢ дҪҶжҳҜжҜҸе№ҙдәәеқҮе’–е•Ўж¶Ҳиҙ№йҮҸиҝҳеңЁ 6-7 жқҜзҡ„дҪҺж°ҙе№і[7] гҖӮ 规模дёҚе°Ҹ пјҢ еўһйҖҹиҫғеҝ« пјҢ дҪҶдәәеқҮж°ҙе№ід»Қ然иҫғдҪҺ пјҢ ж„Ҹе‘ізқҖз©әй—ҙеҫҲеӨ§вҖ”вҖ”иҝҷд№ҹжҳҜе’–е•Ўд»ҺдёҡиҖ…жңҖзҲұжҸҗзҡ„и§ӮзӮ№ гҖӮ

еӣҪеӨ–е’–е•ЎдәәеқҮж¶Ҳиҙ№йҮҸд№ӢжүҖд»Ҙй«ҳ пјҢ жҳҜеӣ дёәе’–е•Ўе·Із»ҸиҝӣеҢ–дёәж—ҘеёёеһӢж¶Ҳиҙ№ гҖӮ дәәдәә家йҮҢе’ҢеҠһе…¬е®ӨйғҪжңүдёҖдёӘе’–е•Ўжңә пјҢ зҺ°зЈЁе’–е•Ўе·Із»ҸжҲҗдёәз”ҹжҙ»зҡ„дёҖйғЁеҲҶ гҖӮ ж— и®әжҳҜ欧зҫҺиҝҳжҳҜж—Ҙйҹ© пјҢ йғҪжҳҜеҰӮжӯӨ гҖӮ жҲ‘зӣёдҝЎдёӯеӣҪзҡ„е’–е•ЎиЎҢдёҡ пјҢ д№ҹдјҡйҖҗжӯҘд»ҺзӨҫдәӨз©әй—ҙ пјҢ ж ји°ғдҪ“йӘҢ пјҢ иҝӣеҢ–дёәжҜҸеӨ©зҡ„еҹәзЎҖж—Ҙеёёж¶Ҳиҙ№ гҖӮ

еҪ“дёҖйЎ№йңҖжұӮд»Һе°қйІңеһӢ/ж ји°ғеһӢпјҲйғҪжҳҜеҝғзҗҶж»Ўи¶іж„ҹпјүж¶Ҳиҙ№иҝӣеҢ–жҲҗж—ҘеёёеһӢж¶Ҳиҙ№ж—¶ пјҢ з”ЁжҲ·ејҖе§Ӣдјҡз®—иҙҰ пјҢ дёҖж–№йқўжҳҜд»·ж ј пјҢ еҸҰдёҖж–№йқўжҳҜж–№дҫҝжҖ§ пјҢ иҝҷдёӨж–№йқўйғҪиҰҒеҗҲйҖӮ пјҢ е’–е•ЎжүҚиғҪжҲҗдёәж—ҘеёёеһӢж¶Ҳиҙ№ гҖӮ

дёҫдёӘдҫӢеӯҗжқҘиҜҙжҳҺ пјҢ зӣ’马еүҚдёӨе№ҙеҫҲзәў пјҢ жҳҜеӣ дёәе°қйІңзҡ„дәәзҫӨе·ЁеӨ§ пјҢ еӨ§е®¶йғҪеҺ»зӣ’马ж¶Ҳиҙ№йҫҷиҷҫиһғиҹ№ пјҢ дёҡеҠЎе°ұеўһй•ҝеҫ—еҫҲеҝ« гҖӮ дҪҶжҳҜеҪ“е°қйІңж ји°ғеһӢж¶Ҳиҙ№зҡ„ж–°йІңж„ҹиҝҮеҺ»д№ӢеҗҺ пјҢ зӣ’马йқўеҜ№зҡ„й—®йўҳжҳҜ пјҢ е®ғиғҪдёҚиғҪжҲҗдёәж—ҘеёёеһӢж¶Ҳиҙ№пјҹзӣ’马йңҖиҰҒеңЁд»·ж је’ҢйҖүе“ҒдёҠжңүжүҖи°ғж•ҙд»ҘйқўеҜ№/и§ЈеҶіиҝҷдёҖжҢ‘жҲҳ гҖӮ

еӣһеҲ°е’–е•ЎеёӮеңә пјҢ жҲ‘们еёҢжңӣжҠ“дҪҸд»Һе°қйІңж ји°ғеһӢж¶Ҳиҙ№иҪ¬еҲ°ж—ҘеёёеһӢж¶Ҳиҙ№зҡ„ж—¶й—ҙзӘ—еҸЈиҝӣиЎҢеёғеұҖ гҖӮ

д»Һе’–е•ЎзңӢж¶Ҳиҙ№е“Ғе“Ғзұ»зӯӣйҖүйҖ»иҫ‘

дёҠйқўеҜ№е’–е•Ўзҡ„и®Ёи®ә пјҢ д№ҹдҪ“зҺ°дәҶеҜ№ж¶Ҳиҙ№е“Ғеҗ„дёӘе“Ғзұ»зҡ„йҖҡз”ЁеҲҶжһҗжҖқи·Ҝ гҖӮ жҲ‘们з»ҸеёёжҖқиҖғзҡ„й—®йўҳжҳҜ пјҢ еңЁж¶Ҳиҙ№е“ҒйўҶеҹҹ пјҢ д»Җд№ҲжҳҜеҘҪе“Ғзұ»пјҹжҚўеҸҘиҜқиҜҙ пјҢ жҖҺж ·жүҚиғҪжүҫеҲ°еҖјеҫ—е…іжіЁгҖҒеҖјеҫ—ж·ұжҢ–зҡ„йўҶеҹҹ пјҢ еҶҚеңЁе…¶дёӯеҸ‘зҺ°еҘҪе…¬еҸёпјҹ

----гҖҢй’ӣеӘ’дҪ“гҖҚжҠ•иө„дәәзңјйҮҢзҡ„е’–е•Ўж¶Ҳиҙ№е“Ғзұ»йҖ»иҫ‘ //----[ http://www.caoding.cn]

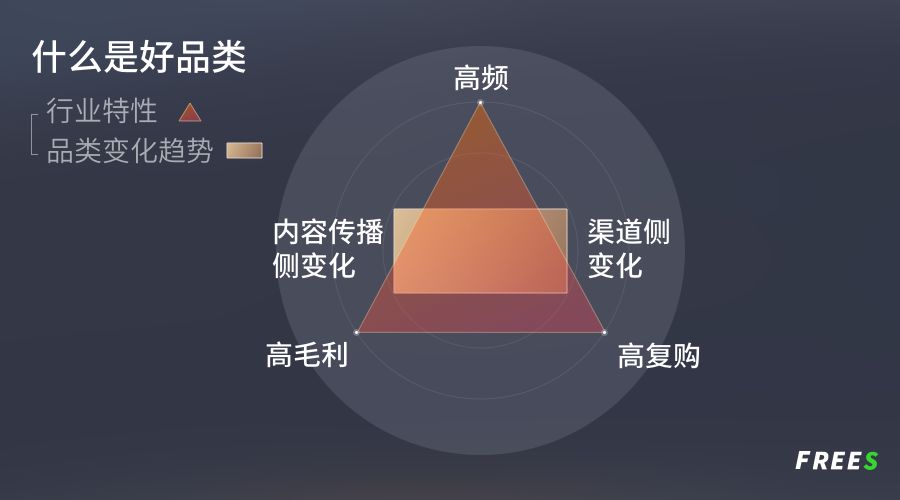

жҲ‘们еҸҜд»Ҙд»ҺиЎҢдёҡзү№жҖ§е’ҢеҸҳеҢ–и¶ӢеҠҝдёӨдёӘз»ҙеәҰжқҘеҲҶжһҗ гҖӮ

иЎҢдёҡзү№жҖ§жҳҜе“Ғзұ»еұһжҖ§дёӯдёҚеҸҳзҡ„йғЁеҲҶ гҖӮ е’–е•Ўе“Ғзұ»й•ҝжңҹеӯҳеңЁзҡ„дјҳеҠҝ пјҢ е°ұжҳҜдёҠйқўеҲҶжһҗиҝҮзҡ„й«ҳйў‘гҖҒй«ҳжҜӣеҲ©гҖҒй«ҳеӨҚиҙӯзү№жҖ§ гҖӮ

й«ҳйў‘е’Ңй«ҳеӨҚиҙӯз•ҘжңүдёҚеҗҢ пјҢ й«ҳйў‘жҳҜжҢҮеңЁиҝҷдёӘе“Ғзұ»зҡ„ж¶Ҳиҙ№йў‘ж¬Ўй«ҳ пјҢ й«ҳйў‘еҶіе®ҡдәҶеңЁиҝҷдёӘиЎҢдёҡеҒҡдј ж’ӯ пјҢ ж•ҲзҺҮдјҡеҫҲй«ҳ пјҢ еҚҒдёӘдәәзңӢеҲ°иҝҷдёӘе•Ҷе“Ғзҡ„дј ж’ӯ пјҢ е…«дёӘдәәеҸҜд»Ҙз«ӢеҲ»дёӢеҚ• гҖӮ йҷӨдәҶе’–е•Ўд»ҘеӨ– пјҢ й«ҳйў‘е“Ғзұ»дҫӢеҰӮзҫҺеҰҶ пјҢ дҪҺйў‘е“Ғзұ»дҫӢеҰӮ家еұ… гҖӮ 家еұ…иЎҢдёҡжҲ‘д№ҹе…іжіЁеҫҲеӨҡ пјҢ дҪҶдҪҺйў‘еұһжҖ§зЎ®е®һдјҡйҖ жҲҗдёҖе®ҡзҡ„иҺ·е®ўйҡҫеәҰ пјҢ еӣ дёәж¶Ҳиҙ№иҖ…зңӢеҲ°дёҖдёӘе®Јдј зҡ„ж—¶еҖҷ пјҢ еҫҲеҸҜиғҪдёҚеӨ„еңЁиҙӯ买家еұ…е•Ҷе“Ғзҡ„ж—¶й—ҙж®ө гҖӮ зӣёиҫғиҖҢиЁҖ пјҢ зҫҺеҰҶдә§е“Ғзҡ„з”ЁжҲ·иҪ¬еҢ–зҺҮдјҡй«ҳдәҺ家еұ…е“Ғзұ» гҖӮ

й«ҳеӨҚиҙӯеҲҷжҳҜиҜҙиҝҷдёӘе“Ғзұ»зҡ„еҚ•дёҖ sku еҸҜд»Ҙиў«йҮҚеӨҚиҙӯд№°ж¶Ҳиҙ№ пјҢ еӣ жӯӨеҚ•дёҖ sku еӨ©иҠұжқҝй«ҳ пјҢ иғҪеҮәзҲҶж¬ҫ гҖӮ жҜ”еҰӮжҳҹе·ҙе…ӢеҮ еҚҒе№ҙжқҘз•…й”Җдә§е“ҒдёҖзӣҙжҳҜжӢҝй“Ғ пјҢ ж¶Ҳиҙ№иҖ…з»Ҹеёёиҙӯд№°дёҚеҺҢеҖҰ пјҢ дёҚз”ЁжӢ…еҝғдә§е“Ғзҡ„ж—¶е°ҡеұһжҖ§зЁҚзәөеҚійҖқ пјҢ иҝҷе°ұжҳҜй«ҳеӨҚиҙӯ гҖӮ

йӮЈд»Һй«ҳйў‘гҖҒй«ҳжҜӣеҲ©гҖҒй«ҳеӨҚиҙӯзҡ„зү№жҖ§ пјҢ жҲ‘们еҺ»и§ӮеҜҹж¶Ҳиҙ№йўҶеҹҹ пјҢ з”өеӯҗзғҹгҖҒеҪ©еҰҶйғҪиҮіе°‘з¬ҰеҗҲдёүдёӘе…¶дёӯзҡ„дёӨдёӘ пјҢ е®ғ们д№ҹжҳҜиҝ‘дёӨе№ҙжңҖзҒ«зҡ„ж¶Ҳиҙ№з»ҶеҲҶйўҶеҹҹ гҖӮ

еҸҳеҢ–и¶ӢеҠҝ пјҢ еҲҷжҳҜе“Ғзұ»еұһжҖ§еҸҳеҢ–еҸ‘еұ•зҡ„еұһжҖ§ пјҢ жҳҜе…¶иғҪеӨҹеҝ«йҖҹеҙӣиө·зҡ„еҘ‘жңә гҖӮ

иҝҷеҸҲиҰҒеҲҶжҲҗдёӨдёӘж–№йқўжқҘзңӢ пјҢ дёҖдёӘжҳҜеҶ…е®№дј ж’ӯдҫ§зҡ„еҸҳеҢ–вҖ”вҖ”жҳҜдёҚжҳҜжңүж–°зҡ„еӘ’дҪ“еҪўжҖҒеҙӣиө· пјҢ жңҖиғҪеӨҹеёҰеҠЁжҹҗдәӣе“Ғзұ»зҡ„ж¶Ҳиҙ№еҙӣиө· гҖӮ иҝҷдёҖзӮ№жҲ‘еңЁдёҠдёҖзҜҮж–Үз« гҖҠеҲқеҲӣе“ҒзүҢз ҙеұҖпјҡд»ҺжөҒйҮҸжҖқз»ҙеҲ°еҶ…е®№жҖқз»ҙгҖӢдёӯжңүеҲҶжһҗ гҖӮ еҸҰдёҖдёӘеҲҷжҳҜжё йҒ“дҫ§зҡ„еҸҳеҢ– пјҢ йҖҡеёёжҳҜзәҝдёӢеҲ°зәҝдёҠзҡ„жңәдјҡ пјҢ е…·дҪ“жқҘиҜҙе°ұжҳҜе“Ғзұ»йңҖжұӮжӯЈеңЁеҸ‘еұ• пјҢ дҪҶзәҝдёӢеҺҹжңүзҡ„еӨ§е…¬еҸёжІЎжңүйҮҚзӮ№иҰҶзӣ–зҡ„е“Ғзұ» пјҢ е®ғзҡ„з©әй—ҙе°ұи¶іеӨҹеӨ§ гҖӮ

иҝҷдёӨзӮ№ пјҢ жұҹе°ҸзҷҪйғҪжҳҜдёҖдёӘе…ёеһӢжЎҲдҫӢ гҖӮ дј ж’ӯдёҠ пјҢ дҪ иғҪзңӢеҲ°жұҹе°ҸзҷҪе®һзҺ°дәҶдә§е“ҒеҚіеҶ…е®№ пјҢ е®ғжҳҜ第дёҖдёӘе°Ҷ酒瓶жң¬иә«еҒҡжҲҗеҶ…е®№ пјҢ 瓶иә«йғҪжҳҜйҮ‘еҸҘзҡ„ гҖӮ жё йҒ“еҸҳеҢ–дёҠ пјҢ зҷҪй…’жҳҜдёҖдёӘеӨ§зҡ„е“Ғзұ» пјҢ дҪҶд»ҘеүҚзҷҪй…’йқўеҗ‘зҡ„йғҪжҳҜдёӯе№ҙзӨҫдәӨе•ҶеҠЎйҘӯеұҖзҡ„еңәжҷҜ пјҢ дё»жү“дёӯй«ҳз«ҜйӨҗйҰҶпјӣжұҹе°ҸзҷҪеҲҷеҒҡдәҶйқўеҗ‘е№ҙиҪ»дәәзҡ„зҷҪй…’дә§е“Ғ пјҢ жҠўеҚ еӨ§жҺ’жЎЈгҖҒе°ҸйӨҗйҰҶзӯүеңәжҷҜ гҖӮ

дёүйЎҝеҚҠе’–е•Ўд№ҹжҳҜдёҖж · пјҢ йҖҹжә¶е’–е•ЎеҺҹжқҘзҡ„ж¶Ҳиҙ№еңәжҷҜеҒҸеҗ‘зәҝдёӢ пјҢ дә’иҒ”зҪ‘еұһжҖ§дёҚејә гҖӮ дёүйЎҝеҚҠйҖүжӢ©и®ЎеҲ’жҖ§ж¶Ҳиҙ№еңәжҷҜеҲҮе…Ҙз”өе•Ҷ пјҢ ж¶Ҳиҙ№иҖ…еңЁзҪ‘дёҠдёҖж¬ЎжҖ§иҙӯд№° 24 з”ҡиҮі 36 жқҜзҡ„з»„еҗҲиЈ…е’–е•Ў пјҢ е°ұиғҪж»Ўи¶іеҪ“жңҲзҡ„е’–е•ЎйңҖжұӮ гҖӮ

жүҖд»ҘиҜҙ пјҢ еңЁдә§е“Ғе®ҡдҪҚиҝҷдёҖдҫ§ пјҢ жҲ‘们зҡ„жҠ•иө„йҖ»иҫ‘жҳҜ пјҢ еҪ“дёҖдёӘе“Ғзұ»еңЁеҝ«йҖҹеҙӣиө·ж—¶ пјҢ жүҫеҲ°дёҺзҺ°жңүе·ЁеӨҙе·®ејӮеҢ–зҡ„еҲҮе…ҘзӮ№ гҖӮ

вҖ” вҖ” ж•°жҚ®жқҘжәҗдёҺеӨҮжіЁ вҖ” вҖ”

[1] еҫҲеӨҡе…¬еҸёйғҪжңүдјҡе‘ҳз§ҜеҲҶе’ҢжҠҳжүЈжҙ»еҠЁ пјҢ жң¬зҜҮжҸҗеҲ°зҡ„е’–е•Ўд»·ж јйғҪжҳҜжҢҮеҺҹд»·

[2] ж•°жҚ®жқҘжәҗпјҡиӢұж•Ҹзү№е’ЁиҜўMintel

[3] ж•°жҚ®жқҘжәҗпјҡеүҚзһ»дә§дёҡз ”з©¶йҷў пјҢ иӢұж•Ҹзү№е’ЁиҜўMintel. ж•°жҚ®дёәжөӢз®— пјҢ еӣ е’–е•Ўй—Ёеә—й”Җе”®йўқдёӯдёҚе®Ңе…ЁжҳҜе’–е•Ўдә§е“Ғ пјҢ еӣ жӯӨиҫғдёәеҸҜйқ и®Ўз®—ж–№ејҸдёәд»Һе’–е•ЎиұҶз”ЁйҮҸеҖ’жҺЁ гҖӮ

[4] зӣёе…іж•°жҚ®жңүеӨҡдёӘзүҲжң¬ пјҢ дҪҶж— дёҖдҫӢеӨ– пјҢ йғҪжҢҮеҗ‘йҖҹжә¶е’–е•ЎеҚ жҚ®е’–е•ЎеёӮеңәжңҖеӨ§жҜ”дҫӢ гҖӮ

[5] ж•°жҚ®жқҘжәҗпјҡеүҚзһ»дә§дёҡз ”з©¶йҷўгҖҒиӢұж•Ҹзү№е’ЁиҜўMintel

[6] ж•°жҚ®жқҘжәҗпјҡдёӯе•Ҷдә§дёҡз ”з©¶йҷўгҖҒеүҚзһ»дә§дёҡз ”з©¶йҷўгҖҒеӣҪйҷ…е’–е•Ўз»„з»Ү International Coffee OrganizationгҖҒзҫҺеӣҪеҶңдёҡйғЁUSDA пјҢ дёҚеҗҢдҝЎжҒҜжәҗзҡ„е…·дҪ“ж•°жҚ®еҗ„дёҚзӣёеҗҢ пјҢ еі°з‘һиө„жң¬йҖҡиҝҮз ”з©¶ пјҢ йҮҮеҸ–жңҖеҸҜдҝЎеҖј гҖӮ

[7] ж•°жҚ®жқҘжәҗпјҡз‘һе№ёе’–е•ЎжӢӣиӮЎд№Ұ

жң¬зҜҮжҖ»з»“

1. е’–е•Ўжң¬иҙЁдёҠжҳҜеҶңдә§е“Ғ пјҢ еҒҸж ҮеҮҶе“Ғ гҖӮ еңЁдёӯеӣҪзҡ„е’–е•ЎеёӮеңә пјҢ жҜҸ家公еҸёйғҪеҫ—еңЁеҺҹжқҗж–ҷеҗҢиҙЁеҢ–зҡ„еҹәзЎҖдёҠ пјҢ еҺ»жүҫеҲ°иҮӘе·ұзӢ¬зү№зҡ„еҲӣж–°зӮ№ гҖӮ

2. еӨ§йғЁеҲҶз”ҹж„ҸйғҪеңЁж°ҙйқўдёӢ гҖӮ зӣёеҜ№дёҚиө·зңјзҡ„йҖҹжә¶е’–е•Ў пјҢ еҚ жҚ® 60-70% зҡ„еёӮеңәд»Ҫйўқ гҖӮ

3. е’–е•ЎеңЁдёӯеӣҪ пјҢ жӯЈд»Һж ји°ғеһӢж¶Ҳиҙ№иҝӣеҢ–дёәж—ҘеёёеһӢж¶Ҳиҙ№ гҖӮ

4. еҘҪзҡ„ж¶Ҳиҙ№е“Ғзұ» пјҢ е…¶жүҖеңЁзҡ„иЎҢдёҡе…·еӨҮй«ҳйў‘гҖҒй«ҳжҜӣеҲ©гҖҒй«ҳеӨҚиҙӯзӯүзү№жҖ§ гҖӮ жӯӨеӨ– пјҢ е®ғжңҖеҘҪиө¶дёҠдәҶеҶ…е®№дј ж’ӯдҫ§зҡ„еҸҳеҢ– пјҢ д№ҹиғҪз”ЁеҘҪжё йҒ“дҫ§зҡ„еҸҳеҢ– гҖӮ

жӣҙеӨҡзІҫеҪ©еҶ…е®№ пјҢ е…іжіЁй’ӣеӘ’дҪ“еҫ®дҝЎеҸ·пјҲIDпјҡtaimeitiпјү пјҢ жҲ–иҖ…дёӢиҪҪй’ӣеӘ’дҪ“App

жҺЁиҚҗйҳ…иҜ»

![[ZEALER]OPPO Find X2 ProвҖ”вҖ”еёҰдҪ иө°иҝӣжһҒйҖҹи§Ҷз•Ң](http://ttbs.guangsuss.com/image/67a77ed674b8c2f959ebac456f452109)

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- 蓬дҪ©еҘҘдәәдәәе–Ҡжү“пјҢиў«е…Ёзҗғдё»жөҒеӘ’дҪ“жү№иҜ„пјҢзғӯеәҰиө¶и¶…зү№жң—жҷ®

- й’ҹиҢӮеҲқ委е‘ҳпјҡдёҚиүҜиҮӘеӘ’дҪ“ж•ІиҜҲдјҒдёҡдёҘйҮҚеҪұе“Қз»ҸиҗҘ

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- йҳҝжЈ®зәізӨҫдәӨеӘ’дҪ“еҸ‘еҚЎзҙўжӢүз…§зүҮпјҢзҗғиҝ·зә·зә·иҜ„и®әжҠҠд»–еёҰеӣһжқҘеҗ§

- гҖҢдёӨдјҡи®ҝи°ҲгҖҚж–°еҶ з–«жғ…дёӢзҡ„еӨ–иҙёдјҒдёҡзӘҒеӣҙд№Ӣи·Ҝ

- гҖҢеӣҫи§ЈгҖҚеҚҠеҜјдҪ“жҲҗеҪ“д№Ӣж— ж„§еҗёйҮ‘зҺӢпјҢ2.8дәҝиө„йҮ‘жү“жқҝзҙ«е…үеӣҪеҫ®

- гҖҢеЁҒе®ўз”өз«һCSGOгҖҚESLйҮҢзәҰ欧жҙІж·ҳжұ°иөӣпјҢAstralis 3жҜ”0зўҫеҺӢG2иҺ·еҶ еҶӣ

- зү№жң—жҷ®з»ҲдәҺжҲҙеҸЈзҪ©дәҶпјҒзңӢи§Ғй•ңеӨҙеҗҺз«ӢеҲ»ж‘ҳдёӢпјҡжҲ‘е°ұдёҚжғіи®©еӘ’дҪ“й«ҳе…ҙ