гҖҢзҺҜзҗғиҖҒиҷҺиҙўз»ҸгҖҚжҲ‘们з»ҲдәҺеҸҜд»ҘзҹҘйҒ“еҚҺдёәжңүеӨҡе°‘й’ұдәҶ

----гҖҢзҺҜзҗғиҖҒиҷҺиҙўз»ҸгҖҚжҲ‘们з»ҲдәҺеҸҜд»ҘзҹҘйҒ“еҚҺдёәжңүеӨҡе°‘й’ұдәҶ //----[ http://www.caoding.cn]

ж·ұеңіж°‘дјҒ пјҢ еӯҳиҙ·еҸҢй«ҳ пјҢ иӮЎжқғеҲҶж•Ј пјҢ и‘ЈдәӢй•ҝе№ҙйҫ„еҒҸеӨ§ пјҢ иЎҢдёҡйҖҶйЈҺжӯЈеҠІ пјҢ иҜ·й—®иҝҷ家公еҸёиғҪеӨҹи¶ійўқеҸ‘еҖәд№Ҳпјҹ

еҸҜд»Ҙ пјҢ еӣ дёәиҝҷ家公еҸёеҗҚеӯ—еҸ«еҚҺдёәпјҒ

9жңҲ11ж—Ҙжҷҡ пјҢ дәӨжҳ“е•ҶеҚҸдјҡзі»з»ҹжҳҫзӨә пјҢ еҚҺдёәжҠ•иө„жҺ§иӮЎжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҚҺдёәвҖқпјүжҸҗдәӨдәҶ2019е№ҙеәҰ第дёҖжңҹе’Ң第дәҢжңҹдёӯжңҹзҘЁжҚ®зҡ„жіЁеҶҢжқҗж–ҷ пјҢ дёӨжңҹдёӯзҘЁеҗ„еӢҹйӣҶ30дәҝе…ғ пјҢ йЎ№зӣ®зҠ¶жҖҒжҳҫзӨәдёәвҖңйў„иҜ„дёӯвҖқ гҖӮ

еҚҺдёәиҰҒеҸ‘еҖәдәҶпјҹжҷ®йҖҡдәә第дёҖдёӘеҸҚеә”жҳҜ пјҢ йҡҫйҒ“еҚҺдёәзјәй’ұдәҶ гҖӮ дҪҶеңЁйҮ‘иһҚиЎҢдёҡзҡ„дәәзңјдёӯ пјҢ зјәй’ұжҳҜдёҚеӯҳеңЁзҡ„вҖ”вҖ”иҝҷ家иҝһеҸёжӯҢйғҪиғҪиў«зј–е…ҘдёӯеӯҰз”ҹиҜҫжң¬зҡ„дјҒдёҡ пјҢ еҚҙжҳҜдёҖдёӘжһҒе…¶зҘһз§ҳзҡ„дјҒдёҡ пјҢ дёҚдёҠеёӮ пјҢ дёҚеҸ‘еҖә пјҢ еҜјиҮҙе…¶е…¬ејҖиҙўеҠЎж•°жҚ®йҡҫд»ҘжҹҘиҜў гҖӮ

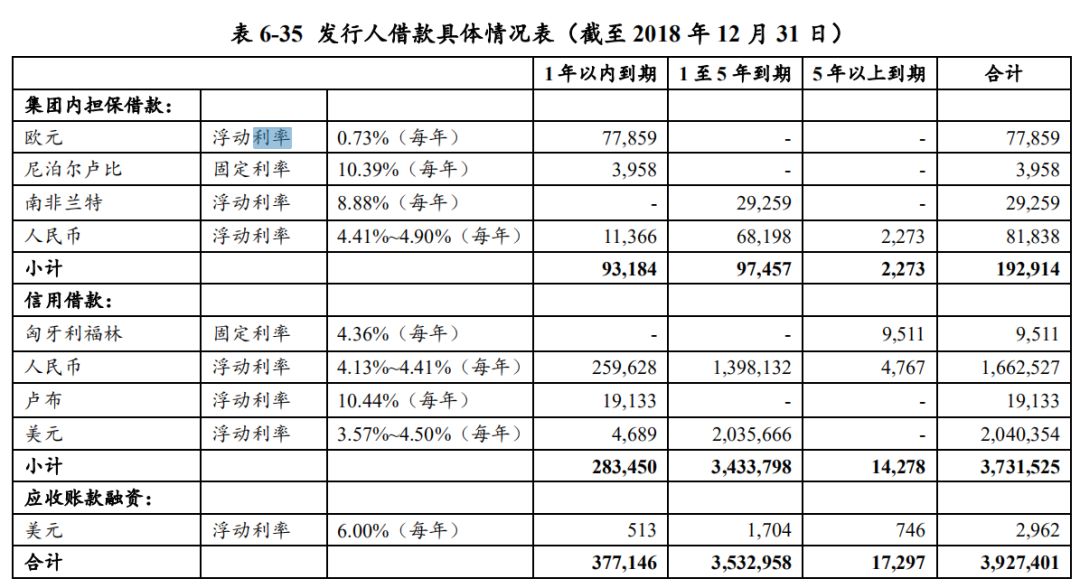

еңЁжңүйҷҗзҡ„иө„ж–ҷйҮҢ пјҢ еҚҺдёәзҡ„еҖәеҲёеӢҹиө„и®ЎеҲ’жҳҜиҝҷж ·зҡ„вҖ”вҖ”дёӨжңҹеҸ‘иЎҢ规模еҗ„30дәҝе…ғ пјҢ жңҹйҷҗеқҮдёә3е№ҙпјӣ第дёҖжңҹзҡ„дё»жүҝй”Җе•Ҷдёәе·Ҙе•Ҷ银иЎҢ пјҢ 第дәҢжңҹзҡ„дё»жүҝй”Җе•Ҷдёәе»әи®ҫ银иЎҢ пјҢ иҖҢж №жҚ®е·ҘиЎҢгҖҒе»әиЎҢе…ідәҺжҺЁиҚҗеҚҺдёәеҸ‘иЎҢдёӯзҘЁзҡ„еҮҪ пјҢ еҚҺдёәеҸҜжіЁеҶҢзҡ„жңҖеӨ§дёӯзҘЁеҸ‘иЎҢ规模дёә300дәҝе…ғ пјҢ е…¶дёӯ пјҢ е·ҘиЎҢжҺЁиҚҗе…¶жіЁеҶҢеҸ‘иЎҢдёҚи¶…иҝҮ200дәҝе…ғ пјҢ е»әиЎҢжҺЁиҚҗе…¶жіЁеҶҢеҸ‘иЎҢ100дәҝе…ғ гҖӮ

дёҖиҲ¬жқҘиҜҙ пјҢ еҸӘиҰҒеҖәеҲёеҸ‘иЎҢ并еӨ„еңЁеӯҳз»ӯзҠ¶жҖҒ пјҢ еҸ‘иЎҢдәәе°ұеҝ…йЎ»дёҖиҮҙжҠ«йңІе…¶иҙўеҠЎж•°жҚ® гҖӮ иҖҢдёҠиҝ°дҝЎжҒҜж„Ҹе‘ізқҖ пјҢ еңЁ2019е№ҙеҲ°2023е№ҙиҝҷеӣӣе№ҙдёӯ пјҢ жҲ‘们дёҖзӣҙиғҪеӨҹиҺ·еҫ—жңүе…іеҚҺдёә5GеёғеұҖгҖҒеҗ„дёҡеҠЎжқҝеқ—зҺ°зҠ¶еҸҠжңӘжқҘ规еҲ’гҖҒжҢҒиӮЎжғ…еҶөгҖҒе‘ҳе·Ҙж•°йҮҸгҖҒз ”еҸ‘жҠ•е…ҘиҜҰжғ…зӯүеҗ„з•Ңжҷ®йҒҚе…іжіЁзҡ„й—®йўҳд№ҹжӮүж•°еҫ—д»Ҙе…¬ејҖ гҖӮ

ж №жҚ®еҚҺдёәжҠ«йңІзҡ„иҙўеҠЎж•°жҚ® пјҢ е…¶жүӢжҸЎи¶…иҝҮ2000дәҝе…ғзҡ„иҙ§еёҒиө„йҮ‘ пјҢ е№ҙеҲ©ж¶Ұ500дәҝе…ғе·ҰеҸі пјҢ жҳҜдёҖдҪҚдёҚзјәй’ұзҡ„дё» гҖӮ жҢүз…§еҚҺдёәзҡ„иҜҙжі• пјҢ дёӨеҸӘеҖәеҗҲи®Ў60дәҝе…ғзҡ„еӢҹиө„ пјҢ жҳҜдёәдәҶиЎҘе……е…¬еҸёжң¬йғЁд»ҘеҸҠдёӢеұһеӯҗе…¬еҸёзҡ„иҗҘиҝҗиө„йҮ‘ гҖӮ еҜ№дәҺеҚҺдёәиҝҷж ·зҡ„дјҳиҙЁе…¬еҸё пјҢ 200дәҝзҡ„дёӯзҘЁйўқеәҰеӨӘе°‘дәҶ пјҢ еңЁеӣҪеҶ…еҸ‘100дәҝе…¬еҸёеҖәзҡ„ең°дә§е…¬еҸёеӨҡиҖҢжңүд№Ӣ гҖӮ

еҚҺдёәеҸ‘еҖә пјҢ жҳҜеӣ дёәзјәй’ұдәҶд№ҲпјҹдёҚ пјҢ иҝҷеҸҜиғҪжҳҜдёҖз§Қж— еҪўзҡ„зӮ«еҜҢпјҒ

//дёҚе·®й’ұзҡ„еҚҺдёә//

ж №жҚ®еҚҺдёәиҮӘиҝ° пјҢ е…¶иҝҗиҗҘжүҖйңҖиҰҒзҡ„иө„йҮ‘дё»иҰҒжқҘиҮӘдәҺдјҒдёҡиҮӘиә«з»ҸиҗҘз§ҜзҙҜгҖҒеӨ–йғЁиһҚиө„дёӨйғЁеҲҶ пјҢ д»ҘдјҒдёҡиҮӘиә«з»ҸиҗҘз§ҜзҙҜдёәдё»пјҲиҝҮеҺ»5е№ҙеҚ жҜ”зәҰ90%пјү пјҢ еӨ–йғЁиһҚиө„дҪңдёәиЎҘе……пјҲиҝҮеҺ»5е№ҙеҚ жҜ”зәҰ10%пјү гҖӮ

иҖҢдҪңдёәиЎҘе……зҡ„еӨ–йғЁиһҚиө„дё»иҰҒеңЁеўғеӨ–д»ҘеҸ‘еҖәзҡ„еҪўејҸеҸ‘иЎҢ гҖӮ

ж №жҚ®еӢҹйӣҶиҜҙжҳҺд№Ұ пјҢ еҚҺдёәжӣҫдәҺ2015е№ҙгҖҒ2016е№ҙе’Ң2017е№ҙеңЁеўғеӨ–еҸ‘иҝҮеӣӣж¬ЎзҫҺе…ғеҖәеҲё пјҢ е…ұи®Ў45дәҝзҫҺе…ғ пјҢ еқҮжңӘеҲ°жңҹпјӣеҸҰеӨ–иҝҳжңүдёӨеҚ•зӮ№еҝғеҖә пјҢ е…ұ26дәҝдәәж°‘еёҒ пјҢ е·Іе®ҢжҲҗе…‘д»ҳ гҖӮ

----гҖҢзҺҜзҗғиҖҒиҷҺиҙўз»ҸгҖҚжҲ‘们з»ҲдәҺеҸҜд»ҘзҹҘйҒ“еҚҺдёәжңүеӨҡе°‘й’ұдәҶ //----[ http://www.caoding.cn]

еҚҺдёәжӯӨеүҚ并жңӘжңүиҝҮеңЁеўғеҶ…еҸ‘еҖәзҡ„з»ҸеҺҶ пјҢ еӣ жӯӨжң¬ж¬ЎдёӯзҘЁзҡ„еҸ‘иЎҢд№ҹе°ҶжҳҜе…¶еңЁеўғеҶ…еҖәеҲёеёӮеңәзҡ„йҰ–з§Җ гҖӮ

иҙўеҠЎж•°жҚ®жҳҫзӨә пјҢ 2016иҮі2018е№ҙеҸҠ2019е№ҙдёҠеҚҠе№ҙ пјҢ еҚҺдёәе…¬еҸёеҗҲ并еҸЈеҫ„е®һзҺ°иҗҘдёҡ收е…Ҙ5180.68дәҝе…ғгҖҒ5984.80дәҝе…ғгҖҒ7151.92дәҝе…ғе’Ң3965.38дәҝе…ғ пјҢ еҗҢжҜ”еҲҶеҲ«еўһй•ҝ31.58%гҖҒ15.52%гҖҒ19.50%е’Ң22.86% пјҢ 2016иҮі2018е№ҙе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮиҫҫ17.49 пјҢ еҗҢжңҹеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә370.52дәҝе…ғгҖҒ474.55дәҝе…ғгҖҒ593.43дәҝе…ғе’Ң349.04дәҝе…ғ гҖӮ жҲӘиҮі2019е№ҙдёҠеҚҠе№ҙеә• пјҢ еҚҺдёәеҮҖиө„дә§гҖҒжҖ»иө„дә§еҲҶеҲ«дёә2454.87дәҝе…ғе’Ң7057.16дәҝе…ғ гҖӮ

2018е№ҙеҮҖеҲ©ж¶Ұ593.43дәҝе…ғ пјҢ еҰӮжһңеҗҢдёҠеёӮе…¬еҸёзӣёжҜ” пјҢ еҚҺдёәжҳҜд»Җд№Ҳж®өдҪҚпјҹеҺ»е№ҙдёӯеӣҪзҹіжІ№еҮҖеҲ©ж¶Ұ525.85дәҝе…ғгҖҒжөҰеҸ‘银иЎҢ559.14дәҝе…ғгҖҒдёӯеӣҪзҹіеҢ–630.89дәҝе…ғ пјҢ иҝҷдёӘдёҡз»©еңЁеҮ еҚғ家дёҠеёӮе…¬еҸёдёӯеҸҜд»ҘжҺ’еҲ°з¬¬еҚҒдҪҚ гҖӮ

еҸҰеӨ–д»Һиҙ§еёҒиө„йҮ‘жқҘзңӢ пјҢ еҚҺдёә并дёҚзјәй’ұ пјҢ жңүдёҡеҶ…еӘ’дҪ“жҲҸз§° пјҢ вҖңеҚҺдёәеҸ‘еҖәдёҚжҳҜзјәй’ұ пјҢ иҖҢжҳҜе‘ҠиҜүдҪ жҲ‘еӨҡжңүй’ұвҖқ гҖӮ

жҲӘиҮі2019е№ҙдёҠеҚҠе№ҙеә• пјҢ еҚҺдёәиҙ§еёҒиө„йҮ‘й«ҳиҫҫ2497.31дәҝе…ғ пјҢ иҫғ2018е№ҙжң«еўһеҠ 656.44дәҝе…ғ пјҢ еўһе№…дёә 35.66% гҖӮ еҜ№дәҺиҙ§еёҒиө„йҮ‘зҡ„еўһй•ҝ пјҢ еҚҺдёәз§° пјҢ вҖңдё»иҰҒеӣ дёәе…¬еҸёеҹәдәҺжөҒеҠЁжҖ§з®ЎзҗҶйңҖиҰҒ пјҢ жҢҒжңүзҡ„иҙ§еёҒиө„йҮ‘йҡҸдёҡеҠЎи§„жЁЎеўһй•ҝ пјҢ дҝқйҡңдёҡеҠЎйңҖжұӮ гҖӮ вҖқ

жӯӨеӨ– пјҢ д»ҺеҚҺдёәе®ҳзҪ‘жҠ«йңІзҡ„иҙўеҠЎж•°жҚ®жҳҫзӨә пјҢ 2015-2018е№ҙ пјҢ еҚҺдёәз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҲҶеҲ«дёә523дәҝе…ғгҖҒ492.18дәҝе…ғгҖҒ963.36дәҝе…ғе’Ң746.59дәҝе…ғ гҖӮ

зӣ®еүҚеҚҺдёәеә”д»ҳеҖәеҲёдҪҷйўқиҫҫ307.82дәҝе…ғ пјҢ жң¬жқҘеҚҺдёәзҡ„еӨ–йғЁиһҚиө„е°ұеңЁе…¶иҝҗиҗҘиө„йҮ‘дёӯеҚ жҜ”еҫҲе°‘ пјҢ дҪ•еҶөд»Һж•°жҚ®жқҘзңӢ пјҢ д»Ҙзӣ®еүҚеҚҺдёәзҡ„иҙ§еёҒиө„йҮ‘гҖҒз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒ пјҢ еҫҲиҪ»жқҫе°ұиғҪиҰҶзӣ–еҺҹе…Ҳзҡ„еә”д»ҳеҖәеҲё гҖӮ еҚҺдёәзҡ„иө„дә§иҙҹеҖәзҺҮиҫғдҪҺ пјҢ еёёе№ҙдҝқжҢҒеңЁ65%е·ҰеҸі пјҢ иҖҢиў«жӢҝжқҘеҗҢеҚҺдёәеҒҡжҜ”иҫғзҡ„дёӯе…ҙйҖҡи®Ҝиө„дә§иҙҹеҖәзҺҮз•Ҙй«ҳ пјҢ жҲӘиҮі2019е№ҙ6жңҲ30жң«дёә75.97% гҖӮ

иҒ”еҗҲиө„дҝЎиҜ„дј°жңүйҷҗе…¬еҸёеҜ№еҖәеҲёдё»дҪ“е’ҢеҖәйЎ№еқҮз»ҷеҮәдәҶAAAзҡ„иҜ„зә§ пјҢ вҖңе…¬еҸёдё»дҪ“еҒҝеҖәйЈҺйҷ©жһҒдҪҺ пјҢ жң¬жңҹдёӯжңҹзҘЁжҚ®зҡ„еҒҝиҝҳиғҪеҠӣжһҒејә пјҢ иҝқзәҰйЈҺйҷ©жһҒдҪҺ гҖӮ вҖқиҒ”еҗҲиө„дҝЎеҰӮжӯӨиҜ„д»· гҖӮ дёҖзӣҙд»ҘжқҘ пјҢ иө„жң¬еёӮеңәеҜ№еҚҺдёәзҡ„жңҹеҫ…дёҺзғӯжғ…жҳҜеҫҲй«ҳзҡ„ пјҢ иҷҪ然еҚҺдёәжңӘдёҠеёӮ пјҢ дҪҶжҳҺжҳҫвҖңеҚҺдёәжҰӮеҝөиӮЎвҖқгҖҒвҖңеҚҺдёәдә§дёҡй“ҫвҖқйғҪеҸ—еҲ°иө„жң¬еёӮеңәзҡ„еҒҸзҲұ гҖӮ

//еҸ‘еҖәдёәдјҳеҢ–иһҚиө„еёғеұҖпјҹ//

д»ӨдәәеҘҪеҘҮзҡ„жҳҜ пјҢ зңӢдјјдёҚе·®й’ұзҡ„еҚҺдёә пјҢ дёәдҪ•иҰҒеҸ‘еҖәпјҹеҜ№жӯӨ пјҢ еҚҺдёәж–№йқўеӣһеә”з§° пјҢ дёӯеӣҪеўғеҶ…еҖәеҲёеёӮеңәеҝ«йҖҹеҸ‘еұ• пјҢ зӣ®еүҚеёӮеңәе®№йҮҸе…Ёзҗғ第дәҢ пјҢ еҖәеҲёиһҚиө„е·ІжҲҗдёәдёӯеӣҪеўғеҶ…йҮҚиҰҒзҡ„иһҚиө„жё йҒ“д№ӢдёҖ гҖӮ е…¬еҸёйҖҡиҝҮеўғеҶ…еҸ‘еҖәжү“ејҖеўғеҶ…еҖәеҲёеёӮеңә пјҢ е°ҶиҝӣдёҖжӯҘдё°еҜҢиһҚиө„жё йҒ“ пјҢ дјҳеҢ–ж•ҙдҪ“иһҚиө„еёғеұҖ гҖӮ

дёҚиҝҮ пјҢ д№ҹжңүдёҖз§ҚзҢңжөӢжҳҜдёәдәҶжӣҙдҪҺзҡ„иһҚиө„еҲ©зҺҮ гҖӮ еӢҹиө„иҜҙжҳҺд№Ұдёӯз§° пјҢ е…¬еҸёйҖҡиҝҮеҜ№еҲ©зҺҮйЈҺйҷ©ж•һеҸЈиҝӣиЎҢеҲҶжһҗ пјҢ з»„еҗҲиҝҗз”Ёжө®еҠЁеҲ©зҺҮдёҺеӣәе®ҡеҲ©зҺҮзҡ„银иЎҢеҖҹж¬ҫжқҘйҷҚдҪҺеҲ©зҺҮйЈҺйҷ© пјҢ дҪҶд»ҚеҸҜиғҪеҸ—еёӮеңәеҲ©зҺҮж°ҙе№іжіўеҠЁеҪұе“Қ пјҢ жүҝжӢ…дёҖе®ҡзҡ„еҲ©зҺҮйЈҺйҷ© гҖӮ

еҚҺдёәеҸ‘еҖәеҲ°еә•дјҡжңүд»Җд№Ҳж ·зҡ„еҲ©зҺҮж°ҙе№іпјҹж №жҚ®еӢҹйӣҶиҜҙжҳҺд№Ұ пјҢ еҚҺдёәиҝҮеҫҖзҡ„иһҚиө„жҲҗжң¬дёҚз®—й«ҳ гҖӮ еңЁйӣҶеӣўзҡ„жӢ…дҝқзұ»иҙ·ж¬ҫдёӯ пјҢ жҲӘиҮі2018е№ҙжң« пјҢ дәәж°‘еёҒиҙ·ж¬ҫеҚ жҜ”жңҖй«ҳ пјҢ еҲ©зҺҮеңЁ4.41%~4.90% пјҢ иҖҢLPRе®һж–Ҫд№ӢеүҚзҡ„1-5е№ҙжңҹеҹәеҮҶеҲ©зҺҮ4.75% гҖӮ

----гҖҢзҺҜзҗғиҖҒиҷҺиҙўз»ҸгҖҚжҲ‘们з»ҲдәҺеҸҜд»ҘзҹҘйҒ“еҚҺдёәжңүеӨҡе°‘й’ұдәҶ //----[ http://www.caoding.cn]

жңүеёӮеңәдәәеЈ«зҢңжөӢ пјҢ 2019е№ҙд»ҘжқҘ пјҢ жүҖеҸ‘иЎҢиҝҮзҡ„жҷ®йҖҡ3е№ҙжңҹMTN пјҢ жңҖдҪҺз°ҝи®°еҲ©зҺҮдёә3.35% пјҢ еҲҶеҲ«жҳҜ19жұҮйҮ‘MTN013гҖҒ19дёӯе»әжқҗMTN003е’Ң19дёүеіЎGN002 пјҢ еҸ‘иЎҢж—¶й—ҙеқҮдёә2019е№ҙ8жңҲ гҖӮ дәӢе®һдёҠ пјҢ еңЁд»Ҡе№ҙеӨ§зҺҜеўғдёҚжҷҜж°”зҡ„иғҢжҷҜдёӢ пјҢ еҚҺдёәзҡ„еҸ‘еҖәдјҡеҸ—еҲ°й“¶иЎҢзҡ„зғӯжҚ§ гҖӮ иҖҢдҪңдёәзҹҘеҗҚе…¬еҸё пјҢ еҚҺдёәеҹәжң¬йқўйқһеёёзЁіе®ҡ пјҢ дёҡеҠЎзҺ°йҮ‘иүҜеҘҪ пјҢ дј°и®ЎжңҖз»Ҳзҡ„еҸ‘иЎҢеҲ©зҺҮдјҡжҜ”иҫғдҪҺ гҖӮ

еңЁдҝЎз”ЁеҖҹж¬ҫдёӯ пјҢ зҫҺе…ғеҖҹж¬ҫеҚ жҜ”жңҖй«ҳ пјҢ еҲ©зҺҮеңЁ3.57%~4.50% гҖӮ дёҚиҝҮ пјҢ зҫҺе…ғиһҚиө„еҲ©зҺҮеңЁиө°й«ҳ пјҢ еўғеӨ–зҡ„зҫҺе…ғиҙ·ж¬ҫйҖҡеёёж №жҚ®дјҰж•Ұ银иЎҢй—ҙеҗҢдёҡжӢҶеҖҹеҲ©зҺҮпјҲLiborпјүеҠ зӮ№жҠҘд»· пјҢ ж №жҚ®еӨ®иЎҢиҙ§еёҒж”ҝзӯ–дәҢеҸёи°ғз ”з»„д»Ҡе№ҙ2жңҲи°ғз ” пјҢ зҫҺе…ғLibor 2018е№ҙд»ҘжқҘжҢҒз»ӯиө°й«ҳ пјҢ еҠ зӮ№еҗҺзҡ„зҫҺе…ғе®һйҷ…иҙ·ж¬ҫеҲ©зҺҮзӣёеә”иө°й«ҳ пјҢ дјҳиҙЁдјҒдёҡеўғеӨ–зҫҺе…ғиҙ·ж¬ҫжҲҗжң¬е·Ід»ҺеҺ»е№ҙеә•зҡ„3.1%е·ҰеҸідёҠеҚҮиҮізӣ®еүҚзҡ„4.1%е·ҰеҸі гҖӮ

еҰӮжӯӨзңӢжқҘ пјҢ еӣҪеҶ…зҡ„еҖәеҲёеҸ‘иЎҢзҺҜеўғ пјҢ иҰҒеҘҪдәҺеӣҪеӨ– пјҢ еңЁеӣҪеҶ…еҸ‘иЎҢеҖәеҲёдёҚеӨұдёәдёҖж¬ЎеҘҪзҡ„йҖүжӢ© гҖӮ

//еҚҺдёәз»Ҳз«ҜдёҠеҚҠе№ҙдёҡз»©еҖҚеўһ//

еҚҺдёәзҡ„еҖәеҲёиҜҙжҳҺд№Ұ пјҢ д№ҹи®©е…¬еҸёзҡ„жңҖж–°жғ…еҶөдёәеёӮеңәжүҖзҹҘ гҖӮ еңЁд»Ҡе№ҙйўҮдёәжӣІжҠҳзҡ„иғҢжҷҜдёӢ пјҢ дёҠеҚҠе№ҙеҚҺдёәзҡ„иЎЁзҺ°дә®зңј гҖӮ

еҚҺдёәдё»иҰҒжңүдёүеӨ§дёҡеҠЎжқҝеқ— пјҢ иҝҗиҗҘе•ҶдёҡеҠЎ пјҢ дјҒдёҡдёҡеҠЎе’Ңж¶Ҳиҙ№иҖ…дёҡеҠЎ гҖӮ еӨ§е®¶иӮҜе®ҡи®ӨдёәеҚҺдёәиҝҗиҗҘе•ҶдёҡеҠЎжүҚжҳҜдё»иҰҒдёҡеҠЎеҗ§пјҹе…¶е®һеҚҺдёәж¶Ҳиҙ№иҖ…дёҡеҠЎз»ҸеҺҶиҝҷеҮ е№ҙзҡ„зӘҒйЈһзҢӣиҝӣзҡ„еҸ‘еұ•е·Із»ҸжҲҗдёәеҚҺдёәзҡ„дё»иҰҒдёҡеҠЎд№ӢдёҖдәҶ гҖӮ

еҚҺдёәзҡ„иҝҗиҗҘе•ҶдёҡеҠЎжҳҜдёәз”өдҝЎиҝҗиҗҘе•ҶжҸҗдҫӣж— зәҝзҪ‘з»ңдёҺдә‘ж ёеҝғзҪ‘гҖҒ еӣәе®ҡзҪ‘з»ңгҖҒ дә‘дёҺж•°жҚ®дёӯеҝғгҖҒ жңҚеҠЎдёҺиҪҜ件зӯү пјҢ еҚ еҚҺдёәзҡ„收е…ҘеҚ жҜ”дёҚж–ӯдёӢйҷҚ пјҢ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚд»Һ2016е№ҙзҡ„55.99% пјҢ дёӢйҷҚиҮі2019е№ҙ6жңҲжң«зҡ„36.72% гҖӮ

иҖҢж¶Ҳиҙ№иҖ…дёҡеҠЎзӘҒйЈһзҢӣиҝӣ пјҢ жһ„жҲҗдәҶ收е…Ҙзҡ„еҚҠеЈҒжұҹеұұ пјҢ ж¶Ҳиҙ№иҖ…дёҡеҠЎйқўеҗ‘Cз«Ҝ пјҢ еҢ…жӢ¬жҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒPCгҖҒеҸҜз©ҝжҲҙгҖҒ家еәӯиһҚеҗҲз»Ҳз«Ҝзӯү гҖӮ

2019е№ҙдёҠеҚҠе№ҙ пјҢ еҚҺдёәж¶Ҳиҙ№иҖ…дёҡеҠЎеҚ еҚҺдёәдёҡеҠЎжқҝеқ—зҡ„жҜ”йҮҚеҶҚж¬ЎдёҠеҚҮ пјҢ иҗҘдёҡ收е…Ҙ2184.64дәҝе…ғ пјҢ еҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„55.09% гҖӮ е…¶дёӯ пјҢ 2018е№ҙгҖҒ2019е№ҙдёҠеҚҠе№ҙ пјҢ еҚҺдёәжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеҲҶеҲ«дёә2.05дәҝеҸ°гҖҒ1.18дәҝеҸ° пјҢ еҲҶеҲ«еҗҢжҜ”еўһй•ҝ35%гҖҒ24% гҖӮ

еҸҰеӨ– пјҢ еҚҺдёәз»Ҳз«Ҝзҡ„收е…Ҙеҝ«йҖҹжҸҗеҚҮ гҖӮ еӢҹйӣҶиҜҙжҳҺд№ҰжҳҫзӨә пјҢ жҲӘиҮі2019е№ҙ6жңҲжң« пјҢ еҚҺдёәз»Ҳз«ҜпјҲж·ұеңіпјүжңүйҷҗе…¬еҸёеҗҲ并еҸЈеҫ„жҖ»иө„дә§2312.91дәҝе…ғ пјҢ жҖ»иҙҹеҖә1805.23дәҝе…ғ пјҢ жүҖжңүиҖ…жқғзӣҠ507.68дәҝе…ғ гҖӮ

2018е№ҙ пјҢ иҜҘе…¬еҸёеҗҲ并еҸЈеҫ„иҗҘдёҡ收е…Ҙ3291.41дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұ114.10дәҝе…ғ гҖӮ 2019е№ҙ1-6жңҲ пјҢ иҜҘе…¬еҸёеҗҲ并еҸЈеҫ„иҗҘдёҡ收е…Ҙ2110.57дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұ112.35дәҝ пјҢ иҝҷж„Ҹе‘ізқҖд»Ҡе№ҙдёҠеҚҠе№ҙеҚҺдёәз»Ҳз«ҜеҮҖеҲ©е·Із»ҸжҺҘиҝ‘еҺ»е№ҙе…Ёе№ҙдәҶ гҖӮ

иҖҢдҪңдёәдёҖ家跨еӣҪе…¬еҸё пјҢ еҚҺдёәзҡ„收е…Ҙз»“жһ„дёӯ пјҢ жқҘиҮӘдёӯеӣҪзҡ„收е…ҘеҚ жҜ”жңҖй«ҳ пјҢ д»Ҡе№ҙ6жңҲжң«е·Іи¶…иҝҮ58%пјӣе…¶ж¬ЎжқҘиҮӘ欧жҙІгҖҒдёӯдёңең°еҢә пјҢ д»Ҡе№ҙ6жңҲжң«еҚ жҜ”дёӢйҷҚ4дёӘзҷҫеҲҶзӮ№ пјҢ иҮі24% гҖӮ жӯӨеӨ– пјҢ жқҘиҮӘдәҡеӨӘең°еҢәгҖҒзҫҺжҙІең°еҢәзҡ„收е…ҘеҚ жҜ”еҲҶеҲ«дёә8.98% пјҢ 6.81% гҖӮ

еҸҜд»ҘзңӢеҮә пјҢ 2019е№ҙ2019е№ҙ 1-6 жңҲеҚҺдёә继з»ӯдҝқжҢҒй«ҳеўһй•ҝжҖҒеҠҝ пјҢ иҖҢеңЁеҪ“еүҚзҡ„зҺҜеўғдёӢ пјҢ еҚҺдёәдјҡйңҖиҰҒжӣҙеӨҡзҡ„иө„йҮ‘жҠ•е…ҘеёғеұҖ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[жһңиӮү]жӯӨжһңж ‘еҶҚиҙөд№ҹиҰҒж Ҫ2ж ӘпјҢжһңеӯҗиҗҘе…»д»·еҖјдё°еҜҢпјҢеҘҪе…»жҳ“з»“жһңпјҢжһңиӮүзҫҺе‘і](https://p0.ssl.qhimgs4.com/t011d8c429bc9db9a82.jpg?size=640x364)

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- йўңеҖјеңЁзәҝзҡ„е®ғпјҢдёңйЈҺйЈҺиЎҢT5LиЎЁзҺ°еҰӮдҪ•пјҹзҪ‘еҸӢпјҡвҖңзәёиҖҒиҷҺвҖқ

- зҺҜзҗғзҪ‘жһ—йғ‘жңҲеЁҘдёүи°ҲйҰҷжёҜеӣҪ家е®үе…Ёз«Ӣжі•пјҡе°Ҷе°Ҫе…ЁеҠӣе®Јдј е’Ңи§ЈйҮҠйҮҚиҰҒжҖ§пјҢжҠ—иЎЎж— зҗҶж”»еҮ»е’ҢиӮҶж„ҸиҜӢжҜҒ

- зҺҜзҗғзҪ‘еҲҡеҲҡпјҢзҺӢжҜ…еӣһзӯ”зҺҜзҗғж—¶жҠҘвҖ”зҺҜзҗғзҪ‘жҸҗй—®пјҢи°ҙиҙЈзҫҺж–№вҖңдёүж— дә§е“ҒвҖқ

- зҺҜзҗғзҪ‘зҺӢжҜ…пјҡз—…жҜ’жәҗеӨҙй—®йўҳдёҠпјҢдёӯж–№дёҺзҫҺеӣҪдёҖдәӣж”ҝе®ўд№Ӣй—ҙзҡ„еҲҶжӯ§пјҢжҳҜзңҹзӣёдёҺи°ҺиЁҖзҡ„и·қзҰ»пјҢжҳҜ科еӯҰдёҺеҒҸи§Ғзҡ„еҜ№жҜ”

- зҺҜзҗғзҪ‘жёҜеӘ’пјҡиҝ‘230дёҮеёӮж°‘иҒ”зҪІпјҢж”ҜжҢҒйҰҷжёҜе°ұеӣҪ家е®үе…Ёз«Ӣжі•

- зҺҜзҗғзҪ‘зҺӢжҜ…пјҡеҲ©з”ЁдёҖеҲҮжңәдјҡеҜ№дёӯеӣҪжҠ№й»‘зҡ„ж”ҝжІ»з—…жҜ’жӯЈеңЁзҫҺеӣҪжү©ж•Ј

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- зҺҜзҗғжү«жҸҸпјҲ2020.5.18-5.24пјү