中国质量万里行:增值税到底由谁来买单,生产者,销售者,还是消费者?

可能有些朋友会疑问现在的增值到底是又谁来承担的 , 是企业还是消费者或者是企业消费者共同承担的呢 。 会疑惑税费的流转是通过转移到产品价格的方式实现向产业的下个环节转移的 , 但是作为价外税(消费环节除外)的增值税是独立于产品价格的不应该没有实现转移吗 , 但是教科书上明明写着增值税的特征之一就是随着交易流转最终由消费者承担 。 这到底是怎么回事呢?如果从企业经营成本费用最终都是消费者来买单的角度来看增值税自然是由消费者买单的 , 但是难以理解的是增值税作为价外税(最终交易环节除外)它没有形成卖方收入和买方成本又怎么会最终流转给消费者的呢 。 下面就对这些疑问做出解答 。

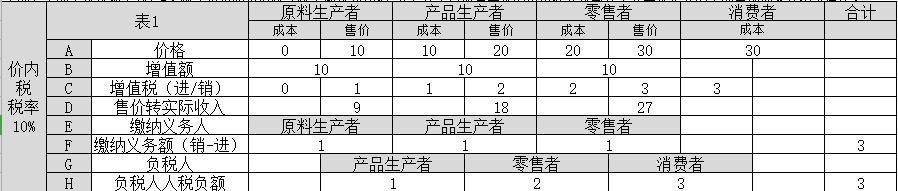

在说明这个问题前我们先来看看大家都很好理解的作为价内税的增值税是怎么流转的 , 如表1

中国质量万里行:增值税到底由谁来买单,生产者,销售者,还是消费者?。构造一个产业链模型1 , 这个模型1里由四个交易者、三次交易组成 。 模型假设1、交易方的各个企业都是一般纳税人 , 进项税是全部可以抵扣的 , 2、原料生产者向自然界索取资源是不产生费用的 , 3、交易方式是现货交易 , 交易实现现场交割 , 4、除了价格和增值税(税率假设为10%)外 , 模型内所有其他的费用收入及与模型外其他企业的交易全部抽象掉不予考虑 。 这样实现对这个产业链的交易实现最大程度的简化 。

价值转过程如下:

1、原料生产从自然界采集资源并以10元价格销售给产品的生产者 , 由于采用价内税价格的10%即1单位货币是需要上缴的增值税(增值税额=增值额10*10%=销项税10*10%) , 因此名义收入被分解为9元的实际收入和1元的增值税 。 产品生产者以10单位货币购买了原料形成了其生产的成本 。 这个阶段的交易增值税的纳税义务人是原料生产者但实际的负税人是产品生产者 , 增值税实现一次转移 。 在这里的纳税人是负有缴纳税款义务个人或者法人 , 负税人税收的实际负担者、实际支付者 , 二者是负税转移的寄主 。

2、产品生产者通过生产把原料加工成产品并以20元价格将产品销售给零售者 , 由于采用价内税产品生产者的进项增值税为1元 , 销项税为2元 , 需要交纳的增值税是1(增值税额=增值额10*10%=销项税20*10%-10*10%=1) 。 本次交易生产者的名义收入被分解为18元的实际收入和2元的增值税 , 零售者以20元的价格购入产品形成了其经营的成本 。 这个阶段纳税义务人是生产者(纳税额为1) , 负税人是零售者负税额为2 。 增值税实现了二次转移 。 零售者负税额2=原料生产者纳税额1+产品生产者1 。

3、同理在第三次交易中零售者将产品以30元的价格销售给消费者 , 实现了增值税的第三次转移 , 消费者负税额3=原料生产者纳税额1+产品生产者纳税额1+零售者纳税额1 。 由于产品的最终归属是消费者及不再进行流转所以增值税最后全部由消费者承担 。

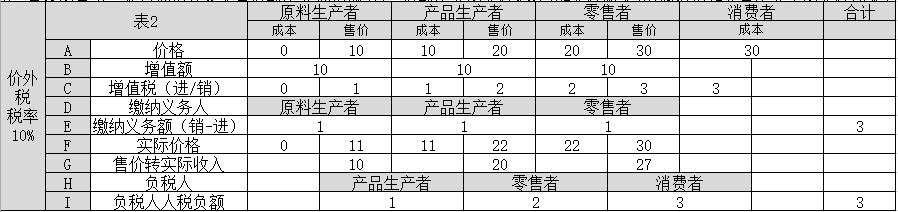

在采用价外税的时候其实就是将售价或者价格=卖方实际收入+增值税的价内增值税计算公式改成了售价=实际收入 , 增值税单独计算由买方支付卖方交纳这样的会计处理方式 , 假设买方能够承受的全部支出不变的情况即实际价格=售价+增值税=卖方实际收入+增值税就可以实现会计处理与经济交易过程的再次重合 。

表2A-C列的分析和表1是一样的(注意第一次和第二次交易采用的是价外税 , 第三次交易采用的是价内税)

1、在原料生产者和产品生产者第一次交易过程中虽然增值税额为1元 , 产品售价是10元 , 但是这里的售价其实只是名义价格 , 因为我们必须明白在这样的简单模型中10元的售价和1元的税收的来源只能是产品的生产者 , 是产品生产采购原料的实际支出 , 也是原料生产者切实收到的财富额 , 所以他是产品生产者的实际成本和原料生产者的实际价格 , 这样就实现了价外税的价内化 , 就可以按照价内税的分析过程依次分析三次交易过程 。

2、具体的是第一次交纳税义务人是原料生产纳税额为1 , 原料生产的实际价格10=实际收入10+增值税1=产品生产者的实际成本11=售价10+增值税1.通过交易转移给负税人-产品生产者;

第二次交易纳税义务人是产品生产者纳税额为1(增值税额1=销项税2-进项税1) , 产品生产者的实际价格22=实际收入(售价)20+增值税2=零售者的实际成本22 , 通过交易转移给负税人-零售者 , 其实是将自己作为纳税人的1元增值税和作为第一次交易的负税人的负税额1转移给了零售者 。

第三次交易零售者同样将自己作为负税人的2元和作为纳税人的1元税负 , 通过交易转移给了最终消费者 。

3、综上不管是价内税还是价外税都是通过销项税-进项税-···销项税-进项税的方式转移给了最终消费者(最终消费者购买产品支付增值税也看作是进项税) , 两种征税方式只是会计处理方式的不同 , 其经济本质是相同的 。

那为什么会包括我过在内的许多国家都是采用价外增值税呢

1、将生产者经营者的实际收入和税收在交易时就进行分开 , 给生产经营者产生此项征税不针对其收入的感觉 。 以减轻征税可能带来的企业反弹与抵触情绪 。

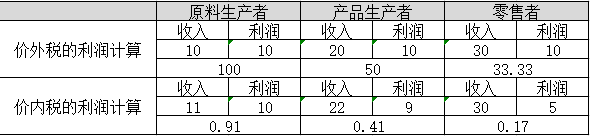

2、同样的实际价格在两种处理方法下的带来的利润率是不同的 , 从表中可以看出在两种不同的处理方法下价外税的利润率普遍高于价内税 , 这种情况随着产业链被逐步放大 。

3、采用价外税更加符合经济理论对价格的成分划分(价格=企业实际收入+税收 , 企业获得是实际收入就是售价) , 但是并不完全符合经济实际 , 尤其当经济处于买方市场时 , 在这样的市场上无论增值税征收是采用价内税还是价外税购买者根据自己能够承受或者接受的包含税的价格来进行交易 。

————————————

中国质量万里行:增值税到底由谁来买单,生产者,销售者,还是消费者?。特别申明:转载只是为了更好的传播新闻资讯之目的 , 未能与作者取得联系 , 如有侵权 , 请原作者速与我们联系 , 我们将第一时间删稿!

推荐阅读

- 美国用“核试验”来恫吓中国“核裁军”,那是赤裸裸的核讹诈

- 颠覆未来战场?美军成功测试新武器,但中国早用来砍树了

- “神童”将加入NBA发展联盟?未来的中国男篮,强敌恐不止日本!

- 疫情想借疫情敲诈中国是白日做梦!王毅这些话掷地有声

- 岂有此理,6000华人宣誓加入美国,扬言中国无权取消他们国籍

- 中国停止采购澳大利亚煤炭?澳政客风声鹤唳,这就是惹错人的后果

- 中国渔民再次立功! 巨大宝藏重见天日, 美国请求被拒之门外!

- 车质量可靠排行榜,实至名归,第五名让人意外

- 中国最强CMOS芯片厂商:打败索尼、三星,年销10亿多颗,全球第一

- 中国证监会就美国国会参议院通过《外国公司问责法案》事宜答记者问