гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ

----гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ //----[ http://www.caoding.cn]

1987е№ҙ пјҢ е№ҙиҝҮдёҚжғ‘зҡ„д»»жӯЈйқһе’ҢеҮ дёӘеҗҲдјҷдәә пјҢ еңЁж·ұеңіеҚ—жІ№ж–°жқ‘дёҖдёӘеұ…ж°‘жҘјйҮҢжҲҗз«ӢдәҶеҚҺдёә гҖӮ йӮЈж—¶зҡ„еҚҺдёәдёҖзӮ№д№ҹдёҚзҹҘеҗҚ пјҢ жӣҙжІЎжңүеғҸеҰӮд»ҠиҝҷиҲ¬ж·ұеҺҡзҡ„ж ёеҝғжҠҖжңҜз§ҜзҙҜ пјҢ е…¬еҸёжҲҗз«ӢеҗҺзҡ„第дёҖжЎ¶йҮ‘ пјҢ жҳҜйқ вҖңеҖ’еҚ–вҖқдәӨжҚўжңәиөҡеҲ°зҡ„ гҖӮ

еҚҺдёәеҪ“ж—¶зҡ„зҠ¶еҶөжҳҜдёӯеӣҪз”өеӯҗдә§дёҡз•Ңзҡ„зј©еҪұпјҡж”№йқ©ејҖж”ҫеҲҡејҖе§Ӣд№ӢеҗҺзҡ„еҮ е№ҙ пјҢ ж•ҙдёӘдёӯеӣҪе…¶е®һи°ҲдёҚдёҠжңүд»Җд№Ҳз”өеӯҗдә§дёҡе’ҢжҠҖжңҜдёҠзҡ„иҮӘдё»еҲӣж–° гҖӮ дҪҶдёӯеӣҪдәәеҸЈдј—еӨҡгҖҒеёӮеңәе№ҝйҳ” пјҢ й—»йЈҺиҖҢеҠЁзҡ„ж°‘иҗҘе…¬еҸёд»¬йқ еҖ’д№°еҖ’еҚ–з”өеӯҗи®ҫеӨҮе°ұиғҪиөҡеҲ°дёҚе°‘й’ұ гҖӮ

иҖҢдёҖиЎЈеёҰж°ҙзҡ„ж—Ҙжң¬ пјҢ жғ…еҶөеӨ§зӣёеҫ„еәӯ гҖӮ 1970-1985е№ҙ пјҢ ж—Ҙжң¬д»Ҙй’ўй“Ғдә§дёҡдёәд»ЈиЎЁзҡ„вҖңеҺҡйҮҚй•ҝеӨ§вҖқдә§дёҡйҷ·е…ҘжҲҗй•ҝдҪҺиҝ· пјҢ еҚҠеҜјдҪ“зӯүвҖңиҪ»и–„зҹӯе°ҸвҖқдә§дёҡеҲҷй«ҳйҖҹжҲҗй•ҝ гҖӮ зҹӯзҹӯ15е№ҙ пјҢ ж—Ҙжң¬з”өеӯҗдә§дёҡзҡ„дә§еҖјеўһеҠ дәҶ5еҖҚ пјҢ еҶ…йңҖеўһеҠ дәҶ3еҖҚ пјҢ еҮәеҸЈеҲҷеўһеҠ дәҶ11еҖҚд№ӢеӨҡ гҖӮ еҸҜд»ҘиҜҙ пјҢ 1970-1985е№ҙжҳҜж—Ҙжң¬з”өеӯҗдә§дёҡеҸ‘еұ•зҡ„й»„йҮ‘ж—¶жңҹ гҖӮ

еј№жҢҮдёҖжҢҘй—ҙ пјҢ дёүеҚҒеӨҡе№ҙиҝҮеҺ»дәҶ пјҢ еҰӮд»Ҡдёӯж—ҘдёӨеӣҪеңЁз”өеӯҗдә§дёҡж–№йқўзҡ„е®һеҠӣеҚҙеҮәзҺ°дәҶйҖҶиҪ¬ гҖӮ еҖҹеҠ©дә’иҒ”зҪ‘зҡ„еҠӣйҮҸ пјҢ дёӯеӣҪеҮәзҺ°дәҶдёҖжү№з”өеӯҗдә§дёҡйўҶеҹҹзҡ„дјҳз§Җе…¬еҸё пјҢ е…¶дёӯеҚҺдёәгҖҒе°ҸзұізӯүеҺӮе•Ҷз”ҡиҮіеҸҜд»ҘеңЁеӣҪйҷ…еёӮеңәдёҠдёҺз«һдәүеҜ№жүӢдёҖиҫғй«ҳдёӢ гҖӮ

дҪҶжңҖиҝ‘еҮ е№ҙ пјҢ ж—Ҙжң¬жӣҫз»ҸйӘ„еӮІзҡ„з”өеӯҗдә§дёҡжӯЈеңЁиө°еҗ‘иҙҘеұҖ гҖӮ

жҜ«дёҚеӨёеј зҡ„иҜҙ пјҢ йӮЈдёӘжӣҫз»Ҹд»Ҙ10дёҮдәҝж—Ҙе…ғзҡ„иҙёжҳ“йЎәе·®дёәеӨ–жұҮеӮЁеӨҮеҒҡеҮәе·ЁеӨ§иҙЎзҢ®зҡ„ж—Ҙжң¬з”өеӯҗдә§дёҡгҖҒйӮЈдёӘжӣҫз»Ҹеӣ дә§е“ҒиҝҮдәҺз•…й”ҖиҖҢеңЁе…Ёзҗғеј•иө·иҙёжҳ“ж‘©ж“Ұзҡ„ж—Ҙжң¬з”өеӯҗдә§дёҡ пјҢ дј иҜҙд»ҚеӯҳгҖҒиҫүз…ҢдёҚеҶҚ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ //----[ http://www.caoding.cn]

еҮ еҚҒе№ҙй—ҙ пјҢ ж—Ҙжң¬зҡ„з”өеӯҗдә§дёҡз»ҸеҺҶдәҶдёҖеңәвҖңе…Ёзәҝеҙ©жәғвҖқпјҡ

в—Ҹ е…¬еҸёеұӮйқў пјҢ д»ҘжқҫдёӢгҖҒзҙўе°јгҖҒеӨҸжҷ®дёүеӨ§е·ЁеӨҙдёәдҫӢ пјҢ иҝҷдёү家公еҸёеңЁ2012е№ҙе®Јеёғе…¶иөӨеӯ—жҖ»йўқиҫҫеҲ°дәҶ16000дәҝж—Ҙе…ғе·ҰеҸі пјҢ дәҸжҚҹгҖҒиЈҒе‘ҳжҲҗдёәиҝҷдәӣжҳ”ж—Ҙиҫүз…Ңзҡ„з”өеӯҗеҺӮе•Ҷзҡ„еёёжҖҒ гҖӮ

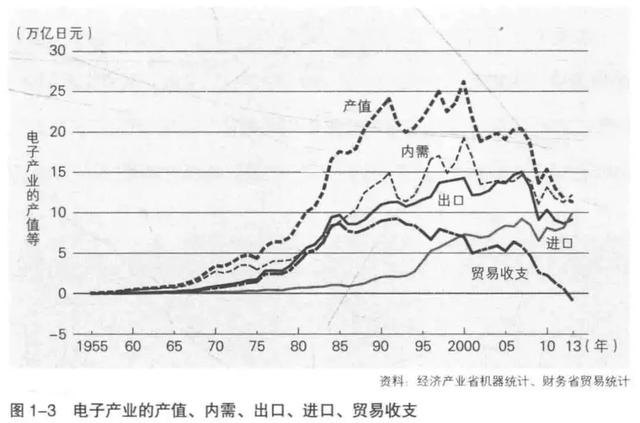

в—Ҹ дә§еҖјеұӮйқў пјҢ ж—Ҙжң¬з”өеӯҗдә§дёҡеңЁ2000е№ҙиҫҫеҲ°жңҖй«ҳ пјҢ зәҰдёә26дёҮдәҝж—Ҙе…ғ пјҢ д№ӢеҗҺдҫҝжҖҘеү§дёӢйҷҚ пјҢ еҲ°2013е№ҙж—¶ пјҢ иҜҘж•°еҖјеҸҳдёә11дёҮдәҝж—Ҙе…ғ пјҢ еҮҸе°‘дәҶдёҖеҚҠиҝҳиҰҒеӨҡ гҖӮ 1970-1985е№ҙзҡ„15е№ҙй—ҙ пјҢ еӣҪеҶ…з”өеӯҗдә§дёҡзҡ„дә§еҖјеўһй•ҝдәҶ5еҖҚ пјҢ иҖҢ1985-2000е№ҙзҡ„15е№ҙй—ҙеҲҷеҸӘеўһй•ҝдәҶ1.5еҖҚ гҖӮ ж—Ҙжң¬дёҚеҫ—дёҚдҫқйқ з”өеӯҗйӣ¶йғЁд»¶еҮәеҸЈзҡ„еўһй•ҝеӢүејәз»ҙжҢҒиҙёжҳ“йЎәе·® пјҢ дҪҶжңҖз»Ҳдҫқж—§ж— жі•жҢҪж•‘йў“еҠҝ пјҢ еңЁ2013е№ҙеҮәзҺ°дәҶиҙёжҳ“иөӨеӯ— гҖӮ

в—Ҹ дә§дёҡеұӮйқў пјҢ ж—Ҙжң¬еңЁз”өи§ҶгҖҒйҖҡдҝЎгҖҒи®Ўз®—жңәгҖҒеҚҠеҜјдҪ“зӯүз”өеӯҗдә§дёҡз»ҶеҲҶйўҶеҹҹе…ЁйқўиҙҘйҖҖ пјҢ дёҚд»…1985е№ҙеүҚиҫүз…Ңзҡ„еҺҶеҸІеҸҳеҫ—й»Ҝж·Ўж— е…ү пјҢ иҖҢдё”д№ҹжҳҫи‘—иҗҪеҗҺдәҺдёӯзҫҺйҹ©зӯүдё–з•Ңе…¶д»–еӣҪ家е’Ңең°еҢә гҖӮ д»ҘеҚҠеҜјдҪ“йўҶеҹҹдёәдҫӢ пјҢ ж—Ҙжң¬зҡ„е°”еҝ…иҫҫе…¬еҸёе’Ңз‘һиҗЁз§‘жҠҖеңЁ2012е№ҙе№ҙеҲқе°ұйҷ·е…ҘдәҶз»ҸиҗҘеҚұжңә пјҢ еҗҺжқҘе°”еҝ…иҫҫе…¬еҸёз”іиҜ·з ҙдә§дҝқжҠӨ并被зҫҺеӣҪзҫҺе…ү科жҠҖ收иҙӯ пјҢ з‘һиҗЁз§‘жҠҖеҲҷеҶіе®ҡжҺҘеҸ—ж—Ҙжң¬дә§дёҡйқ©ж–°жңәжһ„пјҲINCJпјүе’ҢжұҪиҪҰе…¬еҸёзҡ„жҸҙеҠ© гҖӮ

иЎ°йҖҖеҫ—еҰӮжӯӨжҳҺжҳҫ пјҢ жҖ»еҪ’еӯҳеңЁеӣ з”ұ гҖӮ 2014е№ҙ пјҢ дёәдәҶжҖ»з»“ж—Ҙжң¬з”өеӯҗдә§дёҡз»“жһ„жҖ§зҡ„еҸҳеҢ– пјҢ 并жҺўз©¶е…¶дёӯзҡ„еҺҹеӣ пјҢ жӣҫжӢ…д»»гҖҠж—Ҙз»Ҹз”өеӯҗгҖӢдё»зј–й•ҝиҫҫ12е№ҙзҡ„иҘҝжқ‘еҗүйӣ„еңЁж—Ҙз»ҸBPзӨҫзҡ„зҪ‘з«ҷдёҠиҝӣиЎҢдәҶйўҳдёәгҖҠж—Ҙжң¬з”өеӯҗдә§дёҡе…ҙиЎ°еҪ•гҖӢзҡ„зі»еҲ—иҝһиҪҪ гҖӮ дҪңиҖ…еҹәдәҺиҜҰе®һзҡ„з»ҹи®Ўиө„ж–ҷ пјҢ еӣһйЎҫдәҶж—Ҙжң¬з”өеӯҗдә§дёҡеҮ еҚҒе№ҙжқҘзҡ„иҚЈиҫұеҸІ пјҢ еӨҡи§’еәҰгҖҒж·ұеҲ»еү–жһҗдәҶе…¶дёӯзҡ„еҺҹеӣ пјҢ 并еңЁж—Ҙжң¬еј•еҸ‘еӨ§и®Ёи®ә гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ //----[ http://www.caoding.cn]

иҝһиҪҪз»“жқҹеҗҺ пјҢ дҪңиҖ…е°Ҷзӣёе…іеҶ…е®№иҝӣдёҖжӯҘеҠ е·Ҙ пјҢ йӣҶз»“жҲҗгҖҠж—Ҙжң¬з”өеӯҗдә§дёҡе…ҙиЎ°еҪ•гҖӢдёҖд№Ұ并公ејҖеҮәзүҲ гҖӮ гҖҢж·ұе“ҚгҖҚйҖүжӢ©жӯӨд№ҰиҝӣиЎҢж·ұеәҰз ”иҜ» пјҢ иҜ•еӣҫиҝӣдёҖжӯҘеұ•зӨәеҮәж—Ҙжң¬з”өеӯҗдә§дёҡд»ҺеҰӮж—ҘдёӯеӨ©еҲ°дёҖи·ҜжәғиҙҘзҡ„е…ЁиҝҮзЁӢ пјҢ д№ҹе°қиҜ•жҠҠж—Ҙжң¬йҒӯйҒҮзҡ„еҺҶеҸІдәӢ件дёҺеҪ“дёӢдёӯеӣҪзҡ„дә§дёҡеҸ‘еұ•жғ…еҶөдёӨзӣёеҜ№з…§ пјҢ еҫ—еҮәжңүд»·еҖјзҡ„жҖқиҖғ гҖӮ

ж—Ҙжң¬з”өеӯҗдә§дёҡ究з«ҹдҪ•д»ҘиҮіжӯӨпјҹ他们жүҖз»ҸеҺҶзҡ„жәғиҙҘжҳҜеҸҜд»ҘйҒҝе…Қзҡ„еҗ—пјҹжҲ‘们еҸҲд»ҺдёӯиғҪеҫ—еҲ°е“Әдәӣз»ҸйӘҢе’Ңж•ҷи®ӯпјҹ

е…ЁзәҝжәғиҙҘ

1970е№ҙд№ӢеүҚ пјҢ ж—Ҙжң¬з”өеӯҗдә§дёҡжӣҫеӣ жіЁйҮҚжҠҖжңҜз ”еҸ‘гҖҒз”ҹдә§зІҫзӣҠжұӮзІҫ пјҢ д»ҘйЈһеҝ«зҡ„йҖҹеәҰжҲҗй•ҝдәҶиө·жқҘ пјҢ еңЁеӣҪйҷ…еёӮеңәзҡ„з«һдәүеҪ“дёӯ пјҢ еҫҖеҫҖд№ҹиғҪеӨҹеҚ жҚ®йўҶе…ҲдјҳеҠҝ гҖӮ 1970-1985е№ҙжҳҜж—Ҙжң¬з”өеӯҗдә§дёҡеҸ‘еұ•зҡ„й»„йҮ‘ж—¶жңҹ пјҢ иҝҷжңҹй—ҙжҳҜд»ҘеҮәеҸЈдёәдё»еҜј гҖӮ еңЁжҺҘдёӢжқҘзҡ„1985-2000е№ҙ пјҢ иҙёжҳ“收ж”ҜејҖе§ӢеҮҸе°‘ гҖӮ 2000е№ҙд»ҘеҗҺ пјҢ ж—Ҙжң¬з”өеӯҗдә§дёҡжҖ»дҪ“дёҠеҮәзҺ°дәҶжҳҺжҳҫзҡ„иЎ°йҖҖ пјҢ еӣҪеҶ…дә§еҖјеҮҸе°‘иҮіеі°еҖјж—¶зҡ„дёҖеҚҠ пјҢ иҙёжҳ“иҪ¬дёәиөӨеӯ— гҖӮ

з»ҶзңӢж—Ҙжң¬з”өеӯҗдә§дёҡеңЁз”өи§ҶгҖҒйҖҡдҝЎгҖҒи®Ўз®—жңәе’ҢеҚҠеҜјдҪ“йўҶеҹҹзҡ„иЎЁзҺ° пјҢ дјҡеҸ‘зҺ°ж— дёҖдҫӢеӨ–йғҪжҳҜиў«ж—¶д»ЈжүҖжҠӣдёӢ пјҢ вҖңжҺүйҳҹвҖқжҲҗдёәж—Ҙжң¬дјҒдёҡеҸ‘еұ•зҡ„е…ій”®иҜҚ гҖӮ

з”өи§ҶпјҡжҺ’ж–Ҙдә’иҒ”зҪ‘ пјҢ дёҡз•ҢжӢ’з»қж•ҙеҗҲ

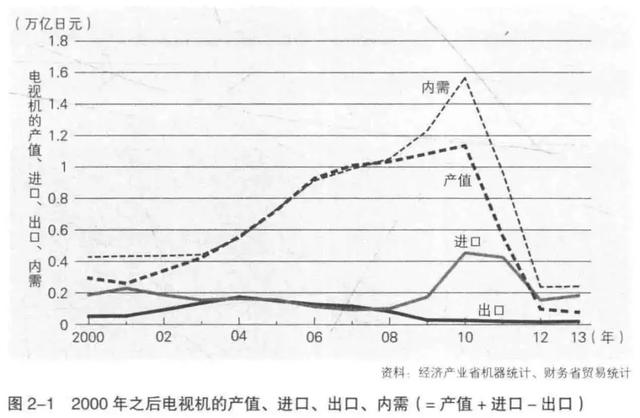

еӣһйЎҫеҺҶеҸІ пјҢ еҸҜд»ҘеҸ‘зҺ° пјҢ 2010е№ҙз§°еҫ—дёҠжҳҜж—Ҙжң¬з”өи§Ҷдә§дёҡжңҖеҗҺзҡ„й«ҳеі° гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ //----[ http://www.caoding.cn]

2003е№ҙ пјҢ ж—Ҙжң¬дёүеӨ§йғҪеёӮеңҲејҖе§ӢиҰҶзӣ–ж•°еӯ—з”өи§ҶдҝЎеҸ· пјҢ дёәдәҶжҺҘ收гҖҒи§ӮзңӢж•°еӯ—з”өи§Ҷ пјҢ ж°‘дј—дә§з”ҹдәҶеҫҲејәзҡ„з”өи§ҶжңәжҚўиҙӯйңҖжұӮ пјҢ ж—Ҙжң¬з”өи§Ҷжңәдә§дёҡзҡ„еҶ…йңҖе’Ңдә§еҖјжҝҖеўһ пјҢ 并дәҺ2010е№ҙиҫҫеҲ°йЎ¶еі° пјҢ еңЁ2011гҖҒ2012е№ҙеҲҷејҖе§ӢйӘӨеҮҸ пјҢ 并жҢҒз»ӯиҮід»Ҡ гҖӮ

иҮӘ2011е№ҙдёӢеҚҠе№ҙд№ӢеҗҺ пјҢ ж—Ҙжң¬еҗ„з”өеҷЁеҺӮ家зҡ„з”өи§ҶжңәдёҡеҠЎиҗ§жқЎиҮіжһҒ пјҢ зӣёз»§жңүдёҚе°‘еҺӮе•ҶйҖҖеҮә пјҢ еҸҜд»ҘиҮӘдё»з”ҹдә§жҳҫзӨәеұҸзҡ„еҺӮе•Ҷд»…еү©дёӢжқҫдёӢе’ҢеӨҸжҷ®дёӨ家 гҖӮ д»Һ2012е№ҙдёӢеҚҠе№ҙејҖе§Ӣ пјҢ ж—Ҙжң¬з”өи§Ҷжңәдә§дёҡзҡ„жң¬еӣҪдә§еҖјиў«иҝӣеҸЈи¶…и¶Ҡ гҖӮ

дәӢе®һдёҠ пјҢ ж—Ҙжң¬з”өи§Ҷжңәдә§дёҡдёҖеәҰвҖңжү“йҒҚеӨ©дёӢж— ж•ҢжүӢвҖқ гҖӮ

еңЁ1985е№ҙд№ӢеүҚ пјҢ з”ұдәҺе…·жңүй«ҳиҙЁйҮҸзҡ„з”»йқўж•ҲжһңпјҲHi-Vision пјҢ й«ҳжё…жҷ°еәҰпјү пјҢ ж—Ҙжң¬з”ҹдә§зҡ„з”өи§Ҷжңәжӣҫз»ҸдҪңдёәдёҖз§Қйқһеёёзҙ§дҝҸзҡ„дә§е“Ғиў«еӨ§йҮҸеҮәеҸЈеҲ°еӣҪеӨ– пјҢ е°Өе…¶жҳҜзҫҺеӣҪ гҖӮ еңЁйӮЈдёӘе№ҙд»Ј пјҢ еҰӮжһңдҪ еңЁзҫҺеӣҪзҡ„й…’еә—дҪҸе®ҝзҡ„иҜқ пјҢ е°ұдјҡеҸ‘зҺ°жҲҝй—ҙйҮҢй…ҚзҪ®зҡ„еӨ§еӨҡжҳҜж—Ҙжң¬дә§еҪ©иүІз”өи§Ҷжңә гҖӮ ж—Ҙжң¬з”ҡиҮіеӣ жӯӨдёҺзҫҺеӣҪжңүиҝҮдёҖж®өжҢҒз»ӯж•°е№ҙзҡ„иҙёжҳ“ж‘©ж“ҰпјҡеңЁ1968е№ҙ пјҢ з”ұдәҺй”ҖйҮҸеӨӘеҘҪ пјҢ зҫҺеӣҪз”өеӯҗе·ҘдёҡеҚҸдјҡпјҲEIAпјүе°ұдә§иҮӘж—Ҙжң¬зҡ„еҪ©иүІз”өи§ҶжңәжҸҗиө·дәҶеҸҚеҖҫй”Җз”іиҜү гҖӮ

еҸҜеҘҪжҷҜдёҚй•ҝ пјҢ зҫҺеӣҪеҜ№ж—Ҙж”ҝзӯ–зҡ„еҸҳеҢ–е’Ңж—Ҙжң¬е№ҝж’ӯз”өи§ҶеҸ°зҡ„ж•…жӯҘиҮӘе°Ғз»Ҳз»“дәҶзӣӣеҶө гҖӮ

1985е№ҙ пјҢ иӢҸиҒ”йўҶеҜјдәәжҲҲе°”е·ҙд№”еӨ«дёҠеҸ° пјҢ еӨ§еҠӣжҺЁеҠЁж”№йқ©е’Ңе…¬ејҖеҢ– пјҢ еҮҸе°‘дәҶиӢҸиҒ”дёҺзҫҺеӣҪзҡ„жҠ—иЎЎ гҖӮ з”ұдәҺеҶ·жҲҳзҡ„еЁҒиғҒеҸҳејұ пјҢ зҫҺеӣҪе°ұдёҚеҶҚйңҖиҰҒдёәдәҶжҺЁиЎҢеҶ·жҲҳж”ҝзӯ–иҖҢжү¶жҢҒж—Ҙжң¬ пјҢ иҖҢжҳҜеҮәдәҺеӣҪ家еҲ©зӣҠзҡ„иҖғйҮҸ пјҢ иҪ¬иҖҢйҒҸеҲ¶ж—Ҙжң¬е·Ҙдёҡзҡ„еҸ‘еұ• гҖӮ жүҖд»Ҙ пјҢ ж—Ҙжң¬з”өи§Ҷжңәзҡ„еҮәеҸЈеңЁ1985е№ҙеҗҺжҖҘеү§еҮҸе°‘ пјҢ иҝӣеҸЈеҲҷејҖе§Ӣзј“ж…ўеўһеҠ гҖӮ

дёҚиҝҮ пјҢ ж—Ҙжң¬з”өи§Ҷжңәдә§дёҡзҡ„жІЎиҗҪ пјҢ зҫҺеӣҪзҡ„жү“еҺӢеӣә然жҳҜдёҖж–№йқўеҺҹеӣ пјҢ дҪҶжӣҙдё»иҰҒзҡ„еҺҹеӣ еҲҷжҳҜж—Ҙжң¬е№ҝж’ӯз”өи§Ҷд»ҺдёҡиҖ…иҮӘиә«дёҚж„ҝдёҺдә’иҒ”зҪ‘иҝӣиЎҢж•ҙеҗҲ пјҢ й”ҷиҝҮдәҶз”өи§ҶдҝЎеҸ·ж•°еӯ—еҢ–зҡ„зӘ—еҸЈжңҹ гҖӮ

д»Һ1996е№ҙиө· пјҢ ж—Ҙжң¬з”өи§Ҷжңәдә§дёҡиҝҺжқҘдәҶеҸҲдёҖдёӘеҸ‘еұ•жңәйҒҮ гҖӮ йӮЈж—¶ пјҢ дә’иҒ”зҪ‘ејҖе§Ӣж…ўж…ўең°жҷ®еҸҠиө·жқҘ пјҢ иҝҷж ·дёҖжқҘ пјҢ еҺҹжң¬еңЁз”өи§ҶжңәдёҠж’ӯж”ҫзҡ„и§Ҷйў‘зӯүд№ҹеҸҜд»ҘеңЁдә’иҒ”зҪ‘дёҠж’ӯж”ҫ гҖӮ йқўеҜ№з”өи§ҶдҝЎеҸ·ж•°еӯ—еҢ–иҝҷж ·йҮҚеӨ§зҡ„еҸҳеҢ– пјҢ ж—Ҙжң¬зҡ„е№ҝж’ӯз”өи§Ҷдёҡз•Ңжң¬жқҘеә”еҪ“йҮҚж–°е®Ўи§Ҷдә’иҒ”зҪ‘е’Ңз”өи§Ҷжңәзҡ„е…ізі» пјҢ йЎәеә”еҪўеҠҝжҺЁеҠЁиҪ¬еһӢ гҖӮ

иҖҢдәӢе®һеҚҙ并йқһеҰӮжӯӨ пјҢ ж—Ҙжң¬зҡ„е№ҝж’ӯз”өи§Ҷдёҡз•ҢеҜ№дә’иҒ”зҪ‘жҢҒжңүжҺ’ж–ҘеҝғзҗҶ пјҢ и®Өдёәз”өи§Ҷи§Ҷйў‘еңЁдә’иҒ”зҪ‘дёҠж’ӯж”ҫеҸӘжҳҜдёӘеҲ«зҺ°иұЎ пјҢ иҝҳжғіе°ҪеҸҜиғҪең°з»ҙжҢҒйҖҡдҝЎе’Ңе№ҝж’ӯзҡ„еҢәеҲ« пјҢ и®©иҮӘиә«зҡ„ең°дҪҚдёҚиҮіиЎ°иҗҪ гҖӮ дәӢдёҺж„ҝиҝқ пјҢ зҺ°е®һдёӯзҡ„е№ҝж’ӯйўҶеҹҹеҚҙеңЁдёҖзӮ№дёҖзӮ№ең°еҗ‘зҪ‘з»ңе№ҝж’ӯиҝҲиҝӣ гҖӮ жҜ”еҰӮ пјҢ YouTubeе’ҢNICONICOеҠЁз”»зӯүи§Ҷйў‘жңҚеҠЎзҪ‘з«ҷдёҚд№…еҗҺе°ұе®һзҺ°дәҶвҖңз”өи§Ҷе№ҝж’ӯвҖқзҡ„еҠҹиғҪ пјҢ иҖҢдё”д№ҹйў‘з№Ғең°иҝӣиЎҢзҺ°еңәзӣҙж’ӯ гҖӮ

иҖҢж—Ҙжң¬е№ҝж’ӯз”өи§ҶйўҶеҹҹеҜ№дә’иҒ”зҪ‘зҡ„жҺ’ж–Ҙ пјҢ зӣҙжҺҘеҮҸж…ўдәҶз”өи§ҶдҝЎеҸ·ж•°еӯ—еҢ–зҡ„йҖҹеәҰ гҖӮ еңЁеӣҪйҷ…з«һдәүдёӯ пјҢ зҫҺеӣҪгҖҒйҹ©еӣҪе’ҢдёӯеӣҪеҸ°ж№ҫеҲҷе……еҲҶеҲ©з”ЁдәҶз”өи§ҶдҝЎеҸ·зҡ„ж•°еӯ—еҢ– пјҢ дҪҝз”өи§ҶжңәжҲҗдёәдәҶеҸҜд»ҘжЁЎеқ—еҢ–з”ҹдә§зҡ„дә§е“Ғ гҖӮ жЁЎеқ—д№Ӣй—ҙзҡ„жҺҘеҸЈдёҖж—Ұе®һзҺ°ж ҮеҮҶеҢ– пјҢ з”өи§Ҷжңәз”ҹдә§йҖҹеәҰе°ұиғҪеӨ§еӨ§еҠ еҝ« пјҢ жү“иҙҘж—Ҙжң¬з”өи§ҶжңәеҲ¶йҖ еҺӮе•Ҷд№ҹе°ұжҳҜзҗҶжүҖеҪ“然зҡ„дәӢжғ…дәҶ гҖӮ

йҖҡдҝЎпјҡдәӢдёҡз»“жһ„еғөеҢ– пјҢ иҲ№еӨ§йҡҫжҺүеӨҙ

д»Һ1869е№ҙжҳҺжІ»ж”ҝеәңејҖе§Ӣ пјҢ ж—Ҙжң¬д»ҘеӣҪиҗҘзҡ„еҪўејҸ пјҢ з”Ё100е№ҙзҡ„ж—¶й—ҙе®ҢжҲҗдәҶеӣҪеҶ…з”өиҜқзҡ„жҷ®еҸҠ гҖӮ

еңЁеӣҪиҗҘеҚ жҚ®дё»еҜјзҡ„дәӢдёҡз»“жһ„дёӢ пјҢ ж°‘й—ҙдјҒдёҡзҡ„е®ўжҲ·еҹәжң¬дёҠйғҪжҳҜеӣҪ家е’Ңж—Ҙжң¬з”өдҝЎз”өиҜқе…¬зӨҫпјҲNTTпјүгҖҒж—Ҙжң¬ж”ҫйҖҒеҚҸдјҡзӯүе…¬е…ұдәӢдёҡеҚ•дҪҚ пјҢ еҗ„ж°‘иҗҘдјҒдёҡзҡ„дё»иҰҒе·ҘдҪңйғҪжҳҜдёәиҝҷдәӣе…¬е…ұдәӢдёҡеҚ•дҪҚжҸҗдҫӣйҖҡдҝЎи®ҫеӨҮе’Ңе№ҝж’ӯи®ҫеӨҮ пјҢ и®ҫеӨҮзҡ„и§„ж је’Ңж•°йҮҸд№ҹйғҪз”ұе…¬е…ұдәӢдёҡеҚ•дҪҚеҶіе®ҡ гҖӮ

зӣҙеҲ°1985е№ҙ пјҢ ж—Ҙжң¬з”өдҝЎз”өиҜқе…¬зӨҫе…¬зӨҫпјҲNTTпјүиҪ¬дёәж°‘иҗҘ пјҢ йҖҡдҝЎдәӢдёҡжүҚејҖе§ӢиҮӘз”ұеҢ– пјҢ йҷҶз»ӯжңүж–°е…¬еҸёеҠ е…ҘеҲ°йҖҡдҝЎдәӢдёҡдёӯжқҘ гҖӮ

1980е№ҙд»Ј пјҢ дәӨжҚўжҠҖжңҜе’Ңдј иҫ“жҠҖжңҜзҡ„ж•°еӯ—еҢ–еқҮе·Іе®ҢжҲҗ гҖӮ еҪ“ж—¶дёҡеҶ…е°ҶвҖңжүҖжңүзҡ„дҝЎжҒҜж•°еӯ—еҢ– пјҢ з”ЁеҗҢдёҖдёӘйҖҡдҝЎзҪ‘жқҘз»ҹдёҖеӨ„зҗҶзҡ„ж–№ејҸвҖқз§°дёәз»јеҗҲдёҡеҠЎж•°еӯ—зҪ‘пјҲIntegrated Services Digital Network, ISDNпјү,ж—Ҙжң¬йҖҡдҝЎиЎҢдёҡеңЁ1988е№ҙе®һзҺ°дәҶISDN гҖӮ

еҸҜжҳҜе°ұеңЁж—Ҙжң¬ISNDе®һзҺ°е•Ҷз”Ёзҡ„еҗҢжңҹ пјҢ дёҖжіўе’ҢдёҠиҝ°з”өиҜқжҠҖжңҜзҡ„еҸ‘еұ•ж–№еҗ‘жҖ§иҙЁе®Ңе…ЁдёҚеҗҢзҡ„жөӘжҪ®иўӯжқҘ пјҢ иҝӣиҖҢејҖеҗҜдәҶдёҖдёӘж–°зҡ„ж—¶д»Ј пјҢ иҝҷдёӘжөӘжҪ®е°ұжҳҜжүӢжңәе’Ңдә’иҒ”зҪ‘ гҖӮ

дә’иҒ”зҪ‘еҮәзҺ°д№ӢеҗҺеҫҲеҝ«е°ұжҲҗдёәдәҶе…ЁзҗғжҖ§зҡ„зӨҫдјҡеҹәзЎҖи®ҫж–Ҫ пјҢ дәә们既еҸҜд»Ҙз”Ёе®ғжқҘжҺҘжү“з”өиҜқ пјҢ д№ҹеҸҜд»Ҙз”Ёе®ғжқҘ收еҸ‘йӮ®д»¶ пјҢ дәҺжҳҜж—Ҙжң¬еҲҡе»әжҲҗдёҚд№…зҡ„з»јеҗҲдёҡеҠЎж•°еӯ—зҪ‘ISDNиў«ж·ҳжұ°дәҶ гҖӮ иҝҷд№ҹжҳҜж—Ҙжң¬еңЁжҺЁиЎҢйҖҡдҝЎиҮӘз”ұеҢ–ж”ҝзӯ–ж—¶ пјҢ дёҡз•Ң并没жңүжғіеҲ°иҝҮзҡ„ гҖӮ

д»Һдё–з•ҢиҢғеӣҙжқҘзңӢ пјҢ еҪ“ж—¶жҲҗзҶҹе•Ҷз”Ёзҡ„2GжҠҖжңҜдёӯ пјҢ 80%йғҪйҮҮз”ЁдәҶGSMйҖҡдҝЎжҠҖжңҜи§„ж ј пјҢ дҪҶжҳҜж—Ҙжң¬еҚҙйҮҮз”ЁдәҶдёҖз§ҚзӢ¬зү№зҡ„и§„ж јвҖ”вҖ”PDC пјҢ иҝҷдҪҝеҫ—ж—Ҙжң¬зҡ„移еҠЁзҺҜеўғиҝӣе…ҘдәҶвҖңй”ҒеӣҪвҖқзҠ¶жҖҒвҖ”вҖ”еӣҪеӨ–зҡ„жүӢжңәеҺӮе®¶ж— жі•иө°иҝӣж—Ҙжң¬ пјҢ ж—Ҙжң¬зҡ„жүӢжңәеҺӮ家д№ҹеҫҲйҡҫжү“ејҖжө·еӨ–еёӮеңә гҖӮ

иҷҪ然еңЁжӯӨжңҹй—ҙ пјҢ з”ұдәҺеӣҪеҶ…йңҖжұӮзҡ„ж”Ҝж’‘ пјҢ ж—Ҙжң¬зҡ„жүӢжңәеёӮеңәд№ҹеҫ—еҲ°дәҶз№ҒиҚЈеҸ‘еұ• пјҢ дҪҶжҳҜж—Ҙжң¬зҡ„移еҠЁдә§дёҡеңЁеӣҪйҷ…дёҠзҡ„еӯҳеңЁж„ҹеҚҙи¶ҠеҸ‘еҫ®ејұдәҶ гҖӮ еңЁд№ӢеҗҺзҡ„жҷәиғҪжүӢжңәеёӮеңә пјҢ жӣҙжҳҜеҫҲйҡҫи§ҒеҲ°ж—Ҙжң¬дјҒдёҡзҡ„иә«еҪұ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ //----[ http://www.caoding.cn]

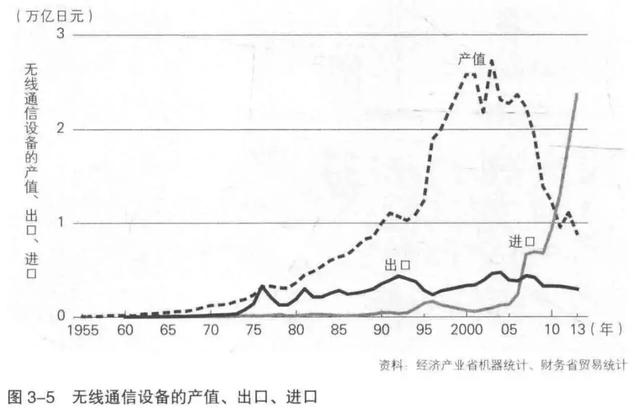

ж—Ҙжң¬йҖҡдҝЎдә§дёҡиЎ°иҗҪзҡ„е…·дҪ“иЎЁзҺ°жҳҜ пјҢ ж—Ҙжң¬жүӢжңәзҡ„дә§еҖјд»Һ1990е№ҙејҖе§ӢдёҚж–ӯеўһеҠ пјҢ 2005е№ҙд№ӢеҗҺеҲҷејҖе§ӢжҖҘеү§еҮҸе°‘ пјҢ жҷәиғҪжүӢжңәзҡ„иҝӣеҸЈеҜјиҮҙж— зәҝйҖҡдҝЎи®ҫеӨҮеҮәзҺ°дәҶи¶…иҝҮ2дёҮдәҝж—Ҙе…ғзҡ„иҙёжҳ“иөӨеӯ— гҖӮ

жЁӘеҗ‘жҜ”иҫғжқҘзңӢ пјҢ йҖҡдҝЎиҮӘз”ұеҢ–е®һж–Ҫд№ӢеҗҺ пјҢ зҫҺеӣҪдёҖж–№йқўдј з»ҹдјҒдёҡйҷ·е…ҘеҒңж»һ пјҢ еҸҰдёҖж–№йқўд№ҹеңЁдёҚж–ӯж¶ҢзҺ°еҮәж–°е…ҙдјҒдёҡ гҖӮ жҜ”еҰӮ пјҢ AT&Tе’ҢIBMиҝҷдёӨдёӘдјҒдёҡзҡ„еӯҳеңЁж„ҹйғҪеӨ§дёҚеҰӮеүҚ пјҢ еӣ дёәйҡҸзқҖйҖҡдҝЎиҮӘз”ұеҢ–ж”ҝзӯ–зҡ„е®һж–Ҫ пјҢ д»ҘеҸҠжүӢжңәе’Ңдә’иҒ”зҪ‘жөӘжҪ®зҡ„жқҘиўӯ пјҢ дј з»ҹеӨ§дјҒдёҡзҡ„еҸ‘еұ•з©әй—ҙеҚҒеҲҶжңүйҷҗ гҖӮ дҪҶзҫҺеӣҪж–°е…ҙдјҒдёҡзҡ„еҮәзҺ°еҚҙжһҒеӨ§жӢүеҠЁдәҶз”өеӯҗдҝЎжҒҜйҖҡдҝЎеёӮеңәзҡ„еҸ‘еұ• пјҢ жҜ”еҰӮеҫ®иҪҜгҖҒиӢ№жһңгҖҒжҖқ科гҖҒй«ҳйҖҡгҖҒйӣ…иҷҺгҖҒи°·жӯҢгҖҒFacebookзӯү гҖӮ

дёҺд№ӢжҲӘ然зӣёеҸҚзҡ„жҳҜ пјҢ ж—Ҙжң¬зҡ„з”өдҝЎз”өиҜқе…¬зӨҫпјҲNTTпјүз”ұдәҺеңЁдәӢдёҡз»“жһ„дёҠдёҺзҫҺеӣҪзҡ„AT&TеӯҳеңЁе·®ејӮ пјҢ ж•ҙдёӘйҖҡдҝЎдә§дёҡйғҪиө°еҗ‘дәҶжІЎиҗҪ гҖӮ

еҺҹжқҘ пјҢ з”өдҝЎз”өиҜқе…¬зӨҫпјҲNTTпјү并дёҚиҙҹиҙЈи®ҫеӨҮз”ҹдә§ пјҢ иҝҷдәӣе·ҘдҪңдё»иҰҒз”ұз”өж°”йҖҡдҝЎз ”究жүҖиҙҹиҙЈ гҖӮ д»Ҙиҝҷдәӣз ”з©¶жҲҗжһңдёәдёӯеҝғ пјҢ ж—Ҙжң¬еӣҪиҗҘзҡ„з”өдҝЎз”өиҜқе…¬зӨҫпјҲNTTпјүе’Ңж——дёӢзҡ„жҲҗе‘ҳдјҒдёҡеңЁжҠҖжңҜе’Ңдә§е“ҒејҖеҸ‘ж–№йқўиҫҫжҲҗдәҶеҗҲдҪңе…ізі» пјҢ д№ҹе°ұжҳҜж—Ҙжң¬е…ёеһӢзҡ„вҖңжҠӨйҖҒиҲ№йҳҹж–№ејҸвҖқ гҖӮ

еҸҜжҳҜиҲ№еӨ§йҡҫжҺүеӨҙ пјҢ йҖҡдҝЎйўҶеҹҹзҡ„жҠҖжңҜгҖҒдә§е“ҒгҖҒеёӮеңәеҸ‘з”ҹеҫҲеӨ§еҸҳеҢ–еҗҺ пјҢ з”өдҝЎз”өиҜқе…¬зӨҫпјҲNTTпјүе’Ңж——дёӢзҡ„жҲҗе‘ҳдјҒдёҡзјәд№Ҹеҝ…иҰҒзҡ„зҒөжҙ»жҖ§ пјҢ 他们зҡ„дәӢдёҡеҸ‘еұ•е’Ңз ”з©¶ејҖеҸ‘йғҪжҲ–еӨҡжҲ–е°‘ең°еҸ—еҲ°дәҶеӣҪ家зҡ„е№Ійў„ пјҢ иҠұиҙ№ж•°е№ҙж—¶й—ҙејҖеҸ‘еҮәжқҘзҡ„дәӨжҚўжңәзӯүи®ҫеӨҮе…¶е®һ并дёҚдёәдә’иҒ”зҪ‘жүҖйңҖ пјҢ жӣҙйҡҫд»ҘеңЁеӣҪйҷ…дёҠеҸ‘жҢҘеҪұе“ҚеҠӣ гҖӮ

е…¶з»“жһңе°ұжҳҜ пјҢ еҗҢж ·йқўеҜ№иҝҷдәӣеҸҳеҢ– пјҢ еңЁзҫҺеӣҪ пјҢ ж–°е…ҙдјҒдёҡдёҚж–ӯеҸ‘иө·жҢ‘жҲҳ пјҢ з§ҜзҙҜдәҶеҫҲеӨҡжҲҗжһң гҖӮ иҖҢеңЁж—Ҙжң¬ пјҢ з”өдҝЎз”өиҜқе…¬зӨҫпјҲNTTпјүдҪңдёәйҖҡдҝЎжңҚеҠЎзҡ„жҸҗдҫӣиҖ… пјҢ е…¶ең°дҪҚ并没жңүжҖҺд№ҲдёӢйҷҚ гҖӮ дҪҶжҳҜ他们еңЁж–°е…ҙзҡ„дҝЎжҒҜйҖҡдҝЎеёӮеңәдёҠеҪұе“ҚеҠӣйқһеёёејұ пјҢ еҗҢж—¶д№ҹжІЎжңүж–°е…ҙдјҒдёҡеҝ«йҖҹжҲҗй•ҝиө·жқҘ гҖӮ

и®Ўз®—жңәпјҡеқҡжҢҒзү№жңүи§„ж ј пјҢ дёҚжҺҘеҸ—ејҖж”ҫеёӮеңә

20дё–зәӘ50е№ҙд»Ј пјҢ и®Ўз®—жңәжңқзқҖй«ҳжҖ§иғҪеҢ–гҖҒеӨ§еһӢеҢ–зҡ„ж–№еҗ‘дёҚж–ӯеҸ‘еұ• пјҢ иҖҢзҫҺеӣҪзҡ„IBMеҲҷжҳҜеӨ§еһӢжңәйўҶеҹҹзҡ„йңёдё» гҖӮ еҪјж—¶зҡ„ж—Ҙжң¬и®Ўз®—жңәзӣёе…іж”ҝзӯ–еҸ—еҲ°дәҶIBMеҫҲеӨ§зҡ„еҪұе“Қ пјҢ еӣ жӯӨд№ҹж јеӨ–еҒҸйҮҚеӨ§еһӢжңә гҖӮ

еҲ°дәҶ20дё–зәӘ70е№ҙд»Јдёӯжңҹ пјҢ еҫ®еһӢеӨ„зҗҶеҷЁзҡ„еҮәзҺ°еҜјиҮҙдёӘдәәи®Ўз®—жңәзҡ„еҺҹеһӢдә§з”ҹ并еҝ«йҖҹеҸ‘еұ• гҖӮ еҸҲиҝҮдәҶеҮ е№ҙ пјҢ е…Ёзҗғи®Ўз®—жңәеёӮеңәејҖе§Ӣз”ұеӨ§еһӢжңәеҗ‘дёӘдәәи®Ўз®—жңәиҪ¬еҸҳ гҖӮ

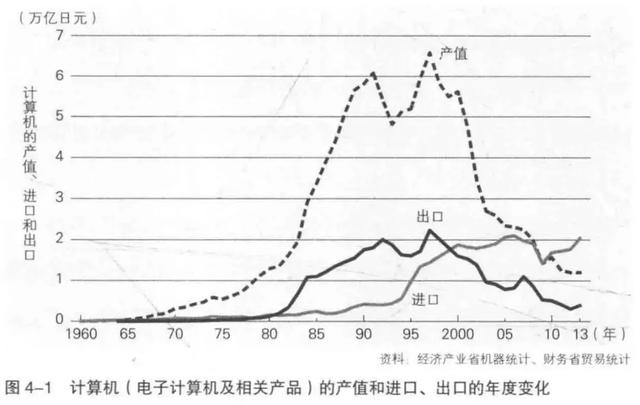

дҪҶж—Ҙжң¬зҡ„и®Ўз®—жңәдә§дёҡеҚҙе…·жңүеҫҲејәзҡ„ж—Ҙжң¬зү№иүІ пјҢ дёҖдёӘе…·жңүд»ЈиЎЁжҖ§зҡ„дҫӢеӯҗе°ұжҳҜж—Ҙжң¬NECе…¬еҸёжҺЁеҮәзҡ„PC-9800зі»еҲ—и®Ўз®—жңә пјҢ е®ғз”ҡиҮіеңЁж—Ҙжң¬еҲӣйҖ дәҶдёҖдёӘж—¶д»Ј гҖӮ

еҺҹжқҘеңЁеҪ“ж—¶ пјҢ еӣ дёәж—Ҙж–Үе’ҢиӢұж–ҮеӯҳеңЁеӯ—з¬Ұе’Ңеӯ—иҠӮж–№йқўзҡ„е·®ејӮ пјҢ ж—Ҙж–ҮеӨ„зҗҶжҲҗдёәжө·еӨ–е“ҒзүҢдёӘдәәи®Ўз®—жңәиҝӣе…Ҙж—Ҙжң¬зҡ„дёҖеӨ§йҡңзўҚ гҖӮ ж—Ҙжң¬NECе…¬еҸёжҺЁеҮәзҡ„PC-9800зі»еҲ—и®Ўз®—жңәеҲҷеҸҜд»Ҙж— йҡңзўҚеӨ„зҗҶж—Ҙж–Ү пјҢ иҖҢе…¶д»–жңәеһӢиҝҳдёҚиғҪ пјҢ PC-9800зі»еҲ—е°ұеҖҹжӯӨеҚ жҚ®дәҶж—Ҙжң¬з»қеӨ§йғЁеҲҶеёӮеңәд»Ҫйўқ пјҢ еҪўжҲҗдәҶдёҖдёӘзӢ¬зү№зҡ„дёӘдәәи®Ўз®—жңәеёӮеңә гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ ж—Ҙжң¬е…¶е®ғеӣҪдә§дёӘдәәи®Ўз®—жңәдјҒдёҡд№ҹйғҪеқҡжҢҒиҮӘе·ұзҡ„и·Ҝзәҝ пјҢ з»“жһңеҜјиҮҙеңЁж—Ҙжң¬еҪўжҲҗдәҶдёҖдёӘдёҚеҗҢдәҺдё–з•ҢеёӮеңәзҡ„дёӘдәәи®Ўз®—жңәеёӮеңә гҖӮ

ж—Ҙж–ҮеӨ„зҗҶиҝҷдёҖй—®йўҳеҗҺжқҘд№ҹеҫ—еҲ°дәҶи§ЈеҶі гҖӮ 1990е№ҙ пјҢ з”ұIBMејҖеҸ‘зҡ„дёҖз§Қйқўеҗ‘дәҡжҙІеӣҪ家иҜӯиЁҖзҡ„DOS/Vи§„ж јеҮәзҺ°дәҶ пјҢ е®ғеҗҢж ·еҸҜд»Ҙж–№дҫҝзҡ„еӨ„зҗҶж—Ҙж–Ү пјҢ дё”IBMе°ҶиҜҘи§„ж јеҜ№ж—Ҙжң¬зҡ„зӣёе…ідјҒдёҡиҝӣиЎҢдәҶе…¬ејҖ гҖӮ

еҸҜеҚідҫҝеҰӮжӯӨ пјҢ ж—Ҙжң¬дјҒдёҡдҫқ然еқҡжҢҒдҪҝз”ЁиҮӘе·ұзү№жңүзҡ„и§„ж ј пјҢ з”ҡиҮіз»§з»ӯз”ҹдә§еҸҜд»ҘеӨ„зҗҶж—Ҙж–Үж–Үеӯ—зҡ„дё“й—ЁжңәеҷЁ пјҢ 并еҗ‘еёӮеңәе”®еҚ–д»ҘиҺ·еҸ–еҲ©ж¶Ұ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ //----[ http://www.caoding.cn]

然иҖҢеҲ°дәҶ90е№ҙд»Јдёӯжңҹ пјҢ йҡҸзқҖеҫ®иҪҜWindowsзҡ„еҮәзҺ° пјҢ еҚідҫҝжҳҜж—Ҙж–ҮеӨ„зҗҶж–№йқў пјҢ еңЁз»Ҳз«Ҝз”ЁжҲ·зңӢжқҘ пјҢ 9800зі»еҲ—е’ҢDOS/Vд№ҹеҮ д№ҺжІЎжңүд»Җд№ҲеҢәеҲ«дәҶ гҖӮ жө·еӨ–зҡ„DOS/Vжңәе”®д»·дҪҺе»ү пјҢ дҫҝиҝ…йҖҹжҲҗдёәдәҶж—Ҙжң¬зҡ„дё»жөҒи®Ўз®—жңә гҖӮ дәҺжҳҜ пјҢ ж—Ҙжң¬дёӘдәәи®Ўз®—жңәйўҶеҹҹд»Ҙ9800зі»еҲ—дёәд»ЈиЎЁзҡ„ејәзӣӣж—¶д»ЈеҶҚеәҰе®Је‘ҠиҗҪ幕 пјҢ еҫҖж—ҘеңЁеёӮеңәдёҠзҡ„еҶІжқҖеҸ·и§’еҸӘеү©дҪҷйҹіиҖҢе·І гҖӮ

еҚҠеҜјдҪ“пјҡиҜҜеҲӨжңӘжқҘи¶ӢеҠҝ пјҢ зүҮйқўиҝҪжұӮдә§е“ҒиҙЁйҮҸ

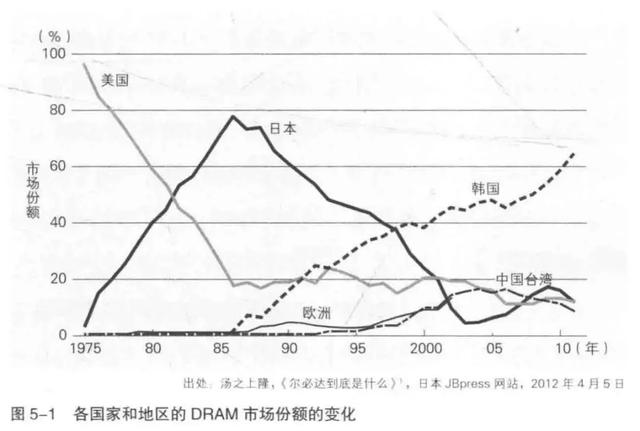

1970е№ҙ9жңҲ пјҢ зҫҺеӣҪIBMе…¬еҸёе®Јеёғе°ҶеңЁе…¶жңҖж–°жҺЁеҮәзҡ„еӨ§еһӢжңәSystem/370 Model 145зҡ„дё»еҶ…еӯҳдёҠдҪҝз”ЁеҚҠеҜјдҪ“еӯҳеӮЁеҷЁ пјҢ зһ¬й—ҙеңЁдё–з•ҢиҢғеӣҙеҶ…еҪўжҲҗдәҶдёҖдёӘзӣёеҪ“е…·жңүеүҚжҷҜзҡ„еёӮеңә гҖӮ еңЁиҝҷдёҖеёӮеңәдёӯ пјҢ DRAMпјҲDynamic Random Access Memory пјҢ еҠЁжҖҒйҡҸжңәеӯҳеӮЁеҷЁпјүиҝҷз§Қе…·жңүд»ЈиЎЁжҖ§зҡ„еҚҠеҜјдҪ“еӯҳеӮЁеҷЁеҚ жҚ®зқҖйҮҚиҰҒең°дҪҚ гҖӮ

20дё–зәӘ80е№ҙд»Ј пјҢ еңЁдё–з•ҢеёӮеңәдёҠ пјҢ ж—Ҙжң¬дә§DRAMжӣҫеҚ жҚ®й«ҳиҫҫ80%зҡ„еёӮеңәд»Ҫйўқ пјҢ еҸҜи°“иҫүз…ҢиҮіжһҒ гҖӮ 然иҖҢеҲ°дәҶ2014е№ҙ пјҢ ж—Ҙжң¬еӣҪеҶ…иҝһдёҖ家DRAMдјҒдёҡд№ҹжІЎжңүдәҶ гҖӮ

иҝҷжҳҜеӣ дёә пјҢ еңЁ20дё–зәӘ80е№ҙд»Јдёӯжңҹ пјҢ DRAMзҡ„еёӮеңәз»“жһ„еҸ‘з”ҹдәҶеҫҲеӨ§еҸҳеҢ– гҖӮ 1984е№ҙ пјҢ еӨ§еһӢжңәйўҶеҹҹзҡ„йңёдё»IBMжҺЁеҮәдёӘдәәи®Ўз®—жңәIBM-PC пјҢ ж Үеҝ—зқҖдёӘдәәи®Ўз®—жңәж—¶д»Јзҡ„жқҘдёҙ пјҢ жӯӨеҗҺжҗӯиҪҪDRAMзҡ„дё»иҰҒжңәеҷЁе°ұз”ұеӨ§еһӢжңәеҸҳдёәдәҶдёӘдәәи®Ўз®—жңә гҖӮ

йҡҸзқҖи®Ўз®—жңәиў«й”Җе”®з»ҷдёӘдәә пјҢ йқўеҗ‘дёӘдәәи®Ўз®—жңәжүҖжҗӯиҪҪзҡ„DRAMе®№йҮҸдёҚеғҸеӨ§еһӢжңәйӮЈд№ҲеӨ§ пјҢ дҪҶжҳҜй”Җе”®ж•°йҮҸйқһеёёеҸҜи§Ӯ гҖӮ еҰӮжһңиғҪжңүдјҒдёҡдё“жіЁдәҺиҝҷеқ—еёӮеңә пјҢ е®Ңе…ЁеҸҜд»ҘиөҡеҸ–и¶іеӨҹзҡ„еҲ©ж¶Ұ гҖӮ

дёҚиҝҮ пјҢ дёӘдәәи®Ўз®—жңәдёҠжҗӯиҪҪзҡ„DRAMзҡ„еҜҝе‘ҪиғҪжңү5е№ҙе°ұи¶ізҹЈ пјҢ дҪҶиҰҒжұӮд»·ж јд№ҹжӣҙдҪҺ пјҢ д»ҘдҫҝдёӘдәәж”Ҝд»ҳеҫ—иө· гҖӮ иҝҷе’Ңж—Ҙжң¬д№ӢеүҚж“…й•ҝзҡ„еӨ§еһӢжңәDRAMд»·ж јй«ҳгҖҒеҜҝе‘Ҫй•ҝзҡ„зү№зӮ№жҳҜзӣёеҸҚзҡ„ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ //----[ http://www.caoding.cn]

йҒ—жҶҫзҡ„жҳҜ пјҢ д№ӢеүҚж—Ҙжң¬дјҒдёҡеңЁйқўеҗ‘еӨ§еһӢжңәзҡ„й•ҝеҜҝе‘Ҫдә§е“ҒдёҠеӨ§иҺ·жҲҗеҠҹ пјҢ иҝҷдёҖж¬ЎеҚҙжІЎжңүз§ҜжһҒйҮҮеҸ–зӣёеә”зҡ„еҜ№зӯ– пјҢ д№ҹе°ұжІЎиғҪжҠ•е…ҘеҠӣйҮҸз ”еҸ‘зӣёе…ідә§е“Ғ гҖӮ

еӣ жӯӨ пјҢ ж—Ҙжң¬дә§зҡ„й•ҝеҜҝгҖҒй«ҳд»·зҡ„DRAMдә§е“ҒеңЁж–°еёӮеңәдёҠе®Ңе…ЁдёҚеҸ—ж¬ўиҝҺ гҖӮ иҖҢзҫҺеӣҪзҫҺе…ү科жҠҖе’Ңйҹ©еӣҪдёүжҳҹз”өеӯҗйЎәеә”еҪўеҠҝжҺЁеҮәзҡ„йқўеҗ‘дёӘдәәи®Ўз®—жңәзҡ„еҜҝе‘ҪзҹӯеҚҙд»·ж јдҪҺе»үзҡ„DRAMдә§е“Ғ пјҢ еҲҷеңЁеёӮеңәдёҠзӢ зӢ еҺӢеҲ¶дәҶж—Ҙжң¬дә§е“Ғ пјҢ еҚ жҚ®дәҶеӨ§йғЁеҲҶзҡ„еёӮеңәд»Ҫйўқ гҖӮ

иЎ°йҖҖиғҢеҗҺзҡ„ж·ұеұӮж¬ЎеҺҹеӣ

дёҚи®әжҳҜз”өи§ҶгҖҒйҖҡдҝЎ пјҢ иҝҳжҳҜи®Ўз®—жңәгҖҒеҚҠеҜјдҪ“ пјҢ иҝҷдәӣиЎ°йҖҖиғҢеҗҺжҲ–и®ёжңүдёҖдәӣе…ұжҖ§ гҖӮ

1980е№ҙд»Јд»ҘжқҘ пјҢ еёӮеңәе…ЁзҗғеҢ–гҖҒйҖҡдҝЎиҮӘз”ұеҢ–гҖҒдә’иҒ”зҪ‘жөӘжҪ®е’ҢеҲҶе·ҘеҗҲдҪңжЁЎејҸжҲҗзҶҹзӯүж—¶д»ЈиҪ¬жҠҳзӮ№жҸҗдҫӣдәҶж•°дёӘеҸҜдҫӣдјҒдёҡиҪ¬еһӢеҸ‘еұ•зҡ„еҺҶеҸІжңәйҒҮ пјҢ дёӯеӣҪе’Ңйҹ©еӣҪгҖҒдёӯеӣҪеҸ°ж№ҫзӯүеӣҪ家е’Ңең°еҢәзҡ„ж–°е…ҙдјҒдёҡйҖӮж—¶жҠўеҚ е…Ҳжңә пјҢ дёҖи·ҜеҒҡеӨ§еҒҡејә пјҢ дҪҶж—Ҙжң¬з”өеӯҗдә§дёҡеҚҙеҮ д№Һе…ЁйғЁй”ҷиҝҮ пјҢ дә§дёҡе®һеҠӣеҒңж»һдёҚеүҚзҡ„еҗҢж—¶ пјҢ иҜқиҜӯжқғд№ҹдёҚеҸҜйҒҝе…Қзҡ„дё§еӨұ гҖӮ

ж—Ҙжң¬з”өеӯҗдә§дёҡеҸ‘з”ҹдёҘйҮҚиЎ°йҖҖзҡ„зҺ°иұЎ пјҢ дё»иҰҒжңүжӢ’ж–Ҙж°ҙе№іеҲҶе·ҘгҖҒж··ж·ҶеҲӣж–°дёҺз ”з©¶д»ҘеҸҠжІүжәәдәҺиҝҮеҫҖзҡ„жҲҗеҠҹз»ҸйӘҢдёүдёӘж·ұеұӮж¬ЎеҺҹеӣ гҖӮ

йҰ–е…Ҳ пјҢ ж—Ҙжң¬дјҒдёҡеқҡжҢҒдёҚйҮҮз”Ёж°ҙе№іеҲҶе·Ҙ пјҢ иҝҷзӣҙжҺҘеҜјиҮҙдәҶж—Ҙжң¬зҡ„и®Ўз®—жңәгҖҒз”өи§Ҷжңәе’ҢеҚҠеҜјдҪ“дә§дёҡиө°еҗ‘иЎ°иҗҪ гҖӮ

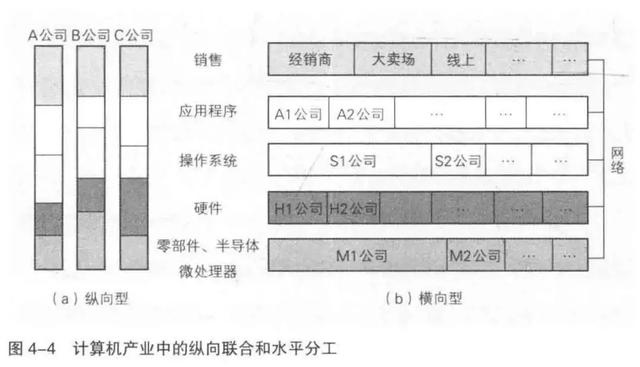

еңЁи®Ўз®—жңәйўҶеҹҹ пјҢ еҪ“дёӘдәәи®Ўз®—жңәеҸ–д»ЈеӨ§еһӢжңәжҲҗдёәдё»и§’еҗҺ пјҢ е…Ёзҗғи®Ўз®—жңәеёӮеңәд№ҹз”ұеҺҹжқҘзҡ„зәөеҗ‘иҒ”еҗҲеһӢдҪ“еҲ¶иҪ¬еҸҳдёәжЁӘеҗ‘ж°ҙе№іеҲҶе·ҘдҪ“еҲ¶ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ //----[ http://www.caoding.cn]

еҰӮдёҠеӣҫжүҖзӨә пјҢ еңЁзәөеҗ‘иҒ”еҗҲеһӢдҪ“еҲ¶дёӢ пјҢ д»Һйӣ¶йғЁд»¶еҲ°и®Ўз®—жңәжҲҗе“Ғ пјҢ е®Ңе…Ёз”ұдёҖдёӘдјҒдёҡзӢ¬иҮӘе®ҢжҲҗ пјҢ иҖҢдё”еҗ„дјҒдёҡйғҪйҖҡиҝҮиҮӘе·ұзҡ„з»Ҹй”Җе•Ҷе”®еҚ–е•Ҷе“Ғ гҖӮ

дҪҶеңЁжЁӘеҗ‘ж°ҙе№іеҲҶе·ҘдҪ“еҲ¶дёӢ пјҢ еҫ®еӨ„зҗҶеҷЁгҖҒ硬件гҖҒж“ҚдҪңзі»з»ҹгҖҒеә”з”Ёзӯү пјҢ еңЁзі»з»ҹзҡ„еҗ„дёӘеұӮж¬Ў пјҢ йғҪжңүеӨҡдёӘдјҒдёҡз”ҹдә§зӣёеә”зҡ„дә§е“Ғ пјҢ еҗ„дјҒдёҡеӣҙз»•зқҖзү№е®ҡзҡ„еұӮеұ•ејҖдёҡеҠЎ гҖӮ еҸҰеӨ– пјҢ й”Җе”®жё йҒ“д№ҹеӨҡз§ҚеӨҡж · пјҢ еҢ…жӢ¬зӣҙй”ҖгҖҒйӣ¶е”®гҖҒзәҝдёҠй”Җе”®зӯү гҖӮ

еҰӮеүҚж–ҮжүҖиҝ° пјҢ з”ұдәҺж—Ҙж–ҮеӨ„зҗҶзҡ„е…ізі» пјҢ ж—Ҙжң¬NECе…¬еҸёжҺЁеҮәзҡ„PC-9800зі»еҲ—и®Ўз®—жңәеҖҹжӯӨеҚ жҚ®дәҶж—Ҙжң¬з»қеӨ§йғЁеҲҶеёӮеңәд»Ҫйўқ пјҢ еҪўжҲҗдәҶдёҖдёӘзӢ¬зү№зҡ„дёӘдәәи®Ўз®—жңәеёӮеңә гҖӮ

еӣ жӯӨеҪ“е·Із»Ҹиҝӣе…ҘеҺ»е·ҘдёҡеҢ–йҳ¶ж®өзҡ„зҫҺеӣҪе’Ңд»Ҙе®һзҺ°е·ҘдёҡеҢ–дёәзӣ®ж Үзҡ„еҸ‘еұ•дёӯеӣҪ家д№Ӣй—ҙеұ•ејҖеӣҪйҷ…жҖ§еҲҶе·Ҙж—¶ пјҢ ж—Ҙжң¬д»Қ然еӨ„дәҺдёҖз§ҚвҖңй”ҒеӣҪвҖқзҡ„зҠ¶жҖҒдёӯ гҖӮ иҖҢеҪ“ж—Ҙжң¬зҡ„вҖңй”ҒеӣҪвҖқзҠ¶жҖҒиў«иҝ«жү“ејҖ пјҢ еҝғдёҚз”ҳжғ…дёҚж„ҝең°еҸӮдёҺеҲ°еӣҪйҷ…еҲҶе·Ҙдёӯж—¶ пјҢ е·Із»ҸеӨұеҺ»еӯҳеңЁж„ҹдәҶ гҖӮ

еңЁз”өи§Ҷжңәе’ҢеҚҠеҜјдҪ“йўҶеҹҹ пјҢ жғ…еҶөд№ҹеӨ§иҮҙзӣёеҗҢ гҖӮ д»Һ20дё–зәӘ80е№ҙд»ЈеҗҺеҚҠжңҹејҖе§Ӣ пјҢ еҫҲеӨҡеҺӮе•Ҷзҡ„дә§е“ҒйғҪйҮҮеҸ–дәҶи®ҫи®Ўе’ҢеҲ¶йҖ еҲҶе·Ҙзҡ„ж–№ејҸ гҖӮ 然иҖҢ пјҢ ж—Ҙжң¬дјҒдёҡеҚҙеҜ№иҝҷз§ҚеҲҶе·ҘдҪңдёҡзҡ„ж–№ејҸжҠұжңүжҠөжҠ—еҝғзҗҶ пјҢ еӣәжү§ең°еқҡжҢҒзәөеҗ‘иҒ”еҗҲе’ҢзӢ¬з«Ӣз»ҸиҗҘ гҖӮ

究其еҺҹеӣ пјҢ жҲ–и®ёжҳҜз”ұдәҺж—Ҙжң¬дјҒдёҡиҝӣиЎҢи®ҫеӨҮжҠ•иө„зҡ„иө„йҮ‘е®Ңе…ЁжқҘиҮӘ银иЎҢиҙ·ж¬ҫ пјҢ иҝҷз§Қе§ӢдәҺй’ўй“Ғдёҡзҡ„и®ҫеӨҮжҠ•иө„ж–№ејҸ пјҢ е…¶иғҢеҗҺдҫқйқ зҡ„жҳҜ主银иЎҢеҲ¶еәҰ гҖӮ д»Ҙ银иЎҢдёәдёӯеҝғ пјҢ дјҒдёҡйӣҶеӣўеҶ…йғЁеҗ„дјҒдёҡд№Ӣй—ҙдә’зӣёжҢҒжңүиӮЎд»Ҫ гҖӮ еңЁиҝҷз§Қз»ҹжІ»з»“жһ„дёӢ пјҢ еҚідҪҝдјҒдёҡ收зӣҠиҫғдҪҺ пјҢ иӮЎдёңд№ҹдёҚдјҡж’Өиө„ гҖӮ

дёҖиҲ¬жқҘиҜҙ пјҢ ж—Ҙжң¬дјҒдёҡиҷҪ然й”Җе”®йўқеҫҲй«ҳ пјҢ дҪҶжҳҜ收зӣҠ并дёҚй«ҳ гҖӮ еҸҜдјҒдёҡеҶ…йғЁе…Ғи®ёеӯҳеңЁдҪҺ收зӣҠйғЁй—ЁзЎ®е®һжҳҜж—Ҙжң¬дјҒдёҡзҡ„зү№еҫҒ пјҢ еӣ дёә他们没жңүжҸҗй«ҳ收зӣҠзҡ„зҗҶз”ұ гҖӮ еҶҚеҠ дёҠй«ҳ收зӣҠе°ұж„Ҹе‘ізқҖиҰҒзјҙзәій«ҳйўқзҡ„зЁҺйҮ‘ пјҢ жүҖд»ҘеңЁж—Ҙжң¬ пјҢ й«ҳ收зӣҠиў«и®ӨдёәжҳҜдёҖз§ҚдҪҺзә§зҡ„з»ҸиҗҘж–№ејҸ гҖӮ еҚідҪҝжҳҜе®№жҳ“еёҰжқҘиөӨеӯ—зҡ„з”ҹдә§йғЁй—Ё пјҢ еҸӘиҰҒиҝҳиғҪеҮәиҙ§ пјҢ еӨҡеӨҡе°‘е°‘йғҪжңүеҠ©дәҺеўһеҠ й”Җе”®йўқ пјҢ еҗҢж—¶д№ҹиғҪеўһеҠ е°ұдёҡ гҖӮ иҖҢеҰӮжһңе°Ҷе·ҘеҺӮиҪ¬и®©еҮәеҺ» пјҢ еҸҚиҖҢдјҡеҮҸе°‘иһҚиө„зҡ„жӢ…дҝқ гҖӮ

иҖҢе®һйҷ…дёҠ пјҢ еңЁз»ҸжөҺеӯҰ家зәҰз‘ҹеӨ«В·зҶҠеҪјзү№зңӢжқҘ пјҢ еҲӣж–°д»Һж №жң¬дёҠжқҘиҜҙе°ұжҳҜвҖңе°ҶеҺҹе§Ӣз”ҹдә§иҰҒзҙ йҮҚж–°жҺ’еҲ—з»„еҗҲдёәж–°зҡ„з”ҹдә§ж–№ејҸвҖқ пјҢ еӣ жӯӨеңЁжң¬д№ҰдҪңиҖ…иҘҝжқ‘еҗүйӣ„зңӢжқҘ пјҢ еҲҶе·Ҙз»“жһ„зҡ„е®һзҺ°е®һйҷ…дёҠе°ұжҳҜдёҖз§ҚеҲӣж–° гҖӮ еӣ дёәж— и®әжҳҜе·ҘдҪңиҝҳжҳҜзі»з»ҹ пјҢ дёҖж—Ұжғ…еҶөжңүдәӣеӨҚжқӮе°ұйңҖиҰҒеҲҶе·Ҙ гҖӮ еҜ№дәәзұ»жқҘиҜҙ пјҢ з®ЎзҗҶжҹҗдёӘеӨҚжқӮзҡ„зі»з»ҹжҲ–иҖ…и§ЈеҶіжҹҗдёӘеӨҚжқӮзҡ„й—®йўҳзҡ„е”ҜдёҖж–№жі•е°ұжҳҜе°Ҷе…¶еҲҶи§ЈжҲҗиӢҘе№ІдёӘжЁЎеқ— гҖӮ

然иҖҢ пјҢ еңЁз”өеӯҗдҝЎжҒҜйҖҡдҝЎйўҶеҹҹжҺҘиҝһеҮәзҺ°зҡ„ж–°зҡ„еҲҶе·Ҙж–№ејҸ пјҢ еҮ д№ҺйғҪиў«ж—Ҙжң¬дјҒдёҡжӢ’д№Ӣй—ЁеӨ– гҖӮ ж—Ҙжң¬дјҒдёҡеқҡжҢҒзәөеҗ‘иҒ”еҗҲеһӢе’ҢиҮӘз»ҷиҮӘи¶ізҡ„з»ҸиҗҘж–№ејҸ пјҢ иҝҷе®һйҷ…дёҠдёҺдә§дёҡдёӯеҮәзҺ°зҡ„еҲӣж–°ж–№ејҸжҳҜиғҢйҒ“иҖҢй©°зҡ„ гҖӮ

е…¶ж¬Ў пјҢ ж—Ҙжң¬з”өеӯҗдә§дёҡе°ҶеҲӣж–°е’Ңз ”з©¶ж··дёәдёҖи°Ҳ пјҢ еҜ№з§‘еӯҰжҠҖжңҜзҡ„е…¬е…ұиө„йҮ‘жҠ•е…Ҙ并没жңүиө·еҲ°жҝҖжҙ»ж—Ҙжң¬з»ҸжөҺе’ҢеҸ‘еұ•дә§дёҡзҡ„ж•Ҳжһң гҖӮ

зҫҺеӣҪзҡ„иӢұзү№е°”е…¬еҸёиҮӘ1968е№ҙжҲҗз«Ӣд»ҘжқҘ пјҢ дёҖзӣҙжңүж„ҸиҜҶең°дёҚеҺ»е»әз«Ӣз ”з©¶жүҖ пјҢ иҖҢжҳҜжҺЁиЎҢвҖңжңҖе°ҸдҝЎжҒҜеҺҹеҲҷвҖқ пјҢ е°Ҷз ”з©¶ејҖеҸ‘е·ҘдҪңж”ҫеңЁз”ҹдә§зәҝдёӯиҝӣиЎҢ гҖӮ

иӢұзү№е°”еҶ…йғЁжҸҗеҖЎ пјҢ й’ҲеҜ№жҹҗдёӘй—®йўҳ пјҢ еӨ§иҮҙжҺЁжөӢе…¶зӯ”жЎҲжҳҜд»Җд№Ҳ пјҢ 然еҗҺиҝӣиЎҢеҗҜеҸ‘ејҸзҡ„жҺўзҙў гҖӮ еҰӮжһңиҝҷж ·дёҚиғҪи§ЈеҶій—®йўҳ пјҢ е°ұйҮҚж–°еӣһеҲ°еҮәеҸ‘зӮ№ пјҢ е°қиҜ•йҮҮз”ЁеҲ«зҡ„ж–№жі• пјҢ еҠӘеҠӣйҒҝе…ҚдёәзңҹжӯЈзҗҶи§Јй—®йўҳиҖҢиҝӣиЎҢеӨ§йҮҸз ”з©¶ гҖӮ

еңЁиҝҷж ·зҡ„зҗҶеҝөжҢҮеҜјдёӢ пјҢ иӢұзү№е°”е°Ҷдё»иҰҒдёҡеҠЎиҪ¬з§»еҲ°вҖңи§ЈеҶіж–№жЎҲвҖқдёҠ пјҢ дәӢе®һдёҠзӯүдәҺж”ҫејғдәҶеҜ№еҹәзЎҖзү©зҗҶз ”з©¶зҡ„жҠ•иө„ гҖӮ дҪҶиӢұзү№е°”并没жңүеӣ жӯӨиҖҢиҗҪеҗҺ пјҢ еҸҚиҖҢжҲҗеҠҹз ”еҲ¶еҮәеҫ®еӨ„зҗҶеҷЁ пјҢ дёҖи·ғжҲҗдёәдё–з•ҢдёҠжңҖеӨ§зҡ„еҚҠеҜјдҪ“еҲ¶йҖ е•Ҷ гҖӮ

дёҺиӢұзү№е°”зӣёзұ»дјјзҡ„ пјҢ AT&TеңЁ1984е№ҙжӢҶеҲҶеҗҺ пјҢ е…¶дәӢдёҡеҪўжҖҒд№ҹеҸ‘з”ҹдәҶеҸҳеҢ– пјҢ ж——дёӢзҡ„иҙқе°”е®һйӘҢе®ӨеңЁз»„з»Үз»“жһ„еҸҠз ”з©¶еҶ…е®№ж–№йқўеқҮеӨ§е№…ж”№еҸҳ гҖӮ еҸҜд»ҘиҜҙеңЁйӮЈж—¶ пјҢ дјҒдёҡз ”з©¶ејҖеҸ‘дёӯдёҖдёӘе…·жңүд»ЈиЎЁжҖ§зҡ„ж—¶д»ЈвҖ”вҖ”дёӯеӨ®е®һйӘҢе®Өж—¶д»ЈжӯЈеңЁиө°еҗ‘з»Ҳз»“ гҖӮ

ж—Ҙжң¬зҡ„жғ…еҶөдёҺзҫҺеӣҪеҪўжҲҗдәҶйІңжҳҺзҡ„еҜ№жҜ” гҖӮ

20дё–зәӘ80е№ҙд»ЈеҗҺеҚҠжңҹ пјҢ ж—Ҙжң¬иҝӣе…ҘжіЎжІ«з»ҸжөҺж—¶д»Ј пјҢ з»ҸжөҺз№ҒиҚЈеҸ‘еұ• гҖӮ жӯӨж—¶дә§дёҡз•ҢеҮәзҺ°дәҶеҹәзЎҖз ”з©¶зҡ„зғӯжҪ® пјҢ зӣёеҪ“еӨҡзҡ„ж—Ҙжң¬дјҒдёҡйғҪе»әз«ӢдәҶеҹәзЎҖз ”з©¶жүҖ пјҢ жҲ–иҖ…еңЁе·Іжңүзҡ„з ”з©¶жүҖдёӯеҠ ејәеҜ№еҹәзЎҖз ”з©¶зҡ„йҮҚи§ҶзЁӢеәҰ гҖӮ 他们и®ӨдёәвҖңз»ҸжөҺе·Із»ҸиҝҪиө¶дёҠжқҘдәҶ пјҢ жҺҘдёӢжқҘиҰҒеҠӘеҠӣиҝӣиЎҢеҹәзЎҖз ”з©¶жүҚеҜ№вҖқ гҖӮ иҝҷж—¶жӯЈеңЁзј©еҮҸдёӯеӨ®е®һйӘҢе®Ө规模зҡ„欧зҫҺдјҒдёҡдҝЁз„¶е·Із»ҸжҲҗдёә他们зҡ„еҸҚйқўж•ҷжқҗ гҖӮ

дҪҶж—Ҙжң¬дә§дёҡз•Ң并没жңүеҫ—ж„ҸеӨӘд№… пјҢ жіЎжІ«з»ҸжөҺеҙ©жәғеҗҺ пјҢ ж—Ҙжң¬з»ҸжөҺжҢҒз»ӯдҪҺиҝ· гҖӮ ж—Ҙжң¬ж”ҝеәңеҠ ејәдәҶеҜ№дәҺ科еӯҰжҠҖжңҜйўҶеҹҹзҡ„е…¬е…ұжҠ•иө„ пјҢ еёҢжңӣиө„йҮ‘зҡ„жҠ•е…ҘиғҪжңүеҠ©дәҺз»ҸжөҺеҸ‘еұ• пјҢ дҪҶеҚҙе®Ңе…ЁжІЎжңүиө·еҲ°ж•Ҳжһң гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚж—Ҙжң¬з”өеӯҗдә§дёҡеӨ§иҙҘеұҖ //----[ http://www.caoding.cn]

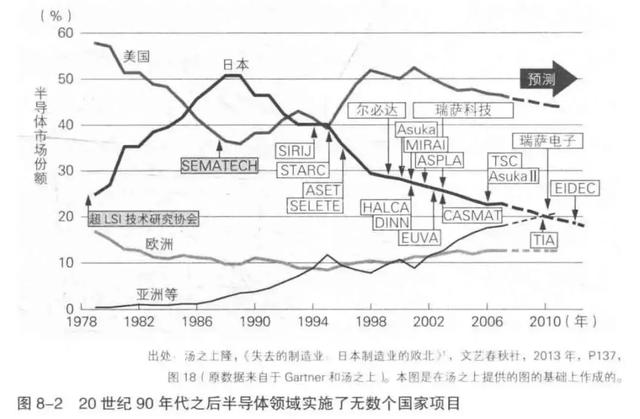

дҫӢеҰӮд»Һ20дё–зәӘ90е№ҙд»ЈеҗҺеҚҠжңҹејҖе§Ӣ пјҢ ж—Ҙжң¬еҚҠеҜјдҪ“йўҶеҹҹе®һж–ҪдәҶж— ж•°дёӘдә§еӯҰе®ҳиҒ”еҗҲзҡ„е…ұеҗҢз ”з©¶йЎ№зӣ® пјҢ еңЁиҝҷд№Ӣдёӯд№ҹжңүзқҖзӣёеҪ“еӨ§зҡ„е…¬е…ұиө„йҮ‘жҠ•е…Ҙ гҖӮ дҪҶжҳҜ пјҢ еңЁе®һж–ҪиҝҷдәӣйЎ№зӣ®жңҹй—ҙ пјҢ ж—Ҙжң¬еҚҠеҜјдҪ“дә§дёҡжҳҜжҢҒз»ӯиЎ°йҖҖзҡ„ пјҢ е…ұеҗҢз ”з©¶йЎ№зӣ®зҡ„е®һж–Ҫе®Ңе…ЁжІЎжңүжҝҖжҙ»ж—Ҙжң¬еҚҠеҜјдҪ“дә§дёҡ гҖӮ

еңЁжң¬д№ҰдҪңиҖ…иҘҝжқ‘еҗүйӣ„зңӢжқҘ пјҢ з ”з©¶ејҖеҸ‘жҙ»еҠЁе°ұжҳҜжҸҗеүҚеҸ–еҫ—жңӘжқҘзҡ„д»·еҖј гҖӮ жңӘжқҘд»·еҖјзҡ„жәҗжіүжҳҜж–°зҹҘиҜҶ пјҢ дјҒдёҡеҰӮжһңжғіиҰҒеҲӣйҖ еҲ©ж¶Ұ пјҢ е°ұеҝ…йЎ»дҪҝж–°зҹҘиҜҶе’ҢеёӮеңәдә§з”ҹиҒ”зі» пјҢ д»…еҮӯз ”з©¶жҲҗжһңжҳҜдёҚиғҪжҝҖжҙ»з»ҸжөҺзҡ„ гҖӮ дәӢе®һдёҠ пјҢ ж—Ҙжң¬жңүеҫҲеӨҡйЎ¶е°–зҡ„з ”з©¶жҲҗжһң пјҢ дҪҶеӨ§йҮҸзҡ„з ”з©¶жҲҗжһңеҚҙжІЎжңүеҫ—еҲ°еә”з”Ё гҖӮ

жңҖеҗҺ пјҢ д№ҹеҸҜиғҪжҳҜжңҖе…ій”®зҡ„еҺҹеӣ пјҢ жҳҜз”өеӯҗдә§дёҡжІүжәәдәҺиҝҮеҺ»зҡ„жҲҗеҠҹз»ҸйӘҢдёӯ пјҢ ж— жі•еҸ–еҫ—ж–°зҡ„е®һиҙЁжҖ§зӘҒз ҙ гҖӮ

ж—Ҙжң¬зҡ„з”өеӯҗдә§дёҡд»ҺвҖңд»·ж јдҫҝе®ңиҙЁйҮҸе·®вҖқеҮәеҸ‘ пјҢ жҲҗеҠҹең°з”ҹдә§еҮәдәҶвҖңиҙЁдјҳд»·е»үвҖқзҡ„дә§е“Ғ пјҢ иҝҷжҳҜйқһеёёдәҶдёҚиө·зҡ„жҲҗеҠҹ гҖӮ дҪҶжҳҜеҪ“дё–з•Ң科жҠҖеҸ‘еұ•и¶ӢеҠҝеҸ‘з”ҹеҸҳеҢ–ж—¶ пјҢ ж—Ҙжң¬з”өеӯҗдә§дёҡж•ҙдҪ“жІЎжңүд»ҺиҝҷдёҖжҲҗеҠҹз»ҸйӘҢдёӯиө°еҮәжқҘ пјҢ ж•…жӯҘиҮӘе°Ғзҡ„еҗҺжһңе°ұжҳҜиў«ж·ҳжұ° гҖӮ

20дё–зәӘ80е№ҙд»Ј пјҢ ж—Ҙжң¬жіЎжІ«з»ҸжөҺеҙ©жәғеҗҺ пјҢ 主银иЎҢеҲ¶д»ҘеҸҠе’Ңдёҡз•Ңе…¶д»–е…¬еҸёе…ұеҗҢжҢҒжңүиӮЎд»Ҫзҡ„ж–№ејҸйғҪеҸҳжҲҗдәҶиҝҮеҺ»ејҸ гҖӮ жҜ”иө·й“¶иЎҢиһҚиө„ пјҢ ж—Ҙжң¬дјҒдёҡдёҚеҫ—дёҚйҮҚи§ҶиӮЎеёӮиһҚиө„ гҖӮ еңЁж—Ҙжң¬дјҒдёҡзҡ„иӮЎдёңд№Ӣдёӯ пјҢ жө·еӨ–жҠ•иө„家еҚ жҚ®дәҶеҫҲеӨ§жҜ”йҮҚ пјҢ иҝҷеҝ…然дјҡиҰҒжұӮж—Ҙжң¬дјҒдёҡйҮҮз”Ёе’ҢеӨ–еӣҪдјҒдёҡдёҖж ·зҡ„з»ҸиҗҘж–№ејҸ гҖӮ

дҪҶжҳҜ пјҢ ж—Ҙжң¬йӮЈдәӣжҲҗеҠҹдјҒдёҡзҡ„з»ҸиҗҘиҖ… пјҢ еӨ§еӨҡжҳҜеңЁжіЎжІ«з»ҸжөҺд№ӢеүҚзҡ„дјҒдёҡж–ҮеҢ–дёӯжҲҗй•ҝиө·жқҘзҡ„ пјҢ жҳҜйқ е®һйҷ…дёҡз»©еҮәдәәеӨҙең°зҡ„ гҖӮ 让他们еҺ»еҗҰе®ҡеҹ№иӮІиҮӘе·ұзҡ„дјҒдёҡж–ҮеҢ–д»ҘеҸҠиҮӘе·ұзҡ„жҲҗеҠҹз»ҸйӘҢ пјҢ ж јеӨ–еӣ°йҡҫ гҖӮ

еңЁж—Ҙжң¬зҡ„зӣёе…ідјҒдёҡдёӯ пјҢ еӨ§йғЁеҲҶдҫқ然еқҡжҢҒи®ҫи®Ўе’ҢеҲ¶йҖ зәөеҗ‘иҒ”еҗҲзҡ„ж–№ејҸ пјҢ еҸӘжңүдёҖе°ҸйғЁеҲҶдјҒдёҡзҡ„з»ҸиҗҘж–№ејҸеңЁзј“ж…ўең°еҸ‘з”ҹеҸҳеҢ– гҖӮ дәҺжҳҜ пјҢ ж—Ҙжң¬з”өеӯҗдә§дёҡе°ұиҝҷж ·иҗҪеҗҺдәҺж•ҙдёӘж—¶д»Ј гҖӮ

д»Һж—Ҙжң¬з”өеӯҗдә§дёҡзӣӣжһҒиҖҢиЎ°зҡ„иҝҮзЁӢдёӯ пјҢ жҲ‘们д№ҹеҸҜд»ҘжҖ»з»“еҮәд»ҘдёӢеҮ зӮ№ж•ҷи®ӯпјҡ

в—Ҹ 第дёҖ пјҢ дҪңдёәеёӮеңәеҲӣж–°жҙ»еҠЁзҡ„дё»дҪ“ пјҢ дјҒдёҡеә”иҜҘдё»еҠЁжӢҘжҠұж–°зҡ„еҲҶе·Ҙж–№ејҸ пјҢ д»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮдёәж ёеҝғиҰҒд№ү гҖӮ

в—Ҹ 第дәҢ пјҢ дјҒдёҡеә”еҪ“еңЁз”ҹдә§зҡ„иҝҮзЁӢдёӯеҜ»жұӮеҲӣж–° пјҢ иҖҢдёҚжҳҜеҜ„жңӣдәҺеҹәзЎҖ科еӯҰзҡ„з ”з©¶ пјҢ иҝҷж ·жүҖеҸ–еҫ—зҡ„еҲӣж–°жҲҗжһңжүҚиғҪзңҹжӯЈдёәдјҒдёҡжүҖз”Ё гҖӮ

в—Ҹ 第дёү пјҢ еҰӮжһңеҸ‘зҺ°иЎҢдёҡеҸ‘з”ҹдәҶйҮҚеӨ§еҸҳйқ©ж—¶ пјҢ дёҚиҰҒйҷ·дәҺд»ҘеҫҖзҡ„жҲҗеҠҹз»ҸйӘҢиҖҢдёҚиғҪиҮӘжӢ” пјҢ иҖҢжҳҜиҰҒдёҺж—¶дҝұиҝӣгҖҒзӘҒз ҙиҮӘжҲ‘ пјҢ иҝҷж ·жүҚиғҪе§Ӣз»Ҳз«ӢдәҺиЎҢдёҡеҸ‘еұ•еүҚжІҝ пјҢ д»ҺжҲҗеҠҹиө°еҗ‘дёӢдёҖдёӘжҲҗеҠҹ гҖӮ

еҺҶеҸІжҖ»жҳҜд»Өдәәж„ҹж…Ё гҖӮ

2000е№ҙ пјҢ еҚҺдёәжҖ»иЈҒд»»жӯЈйқһе…Ҳз”ҹеҜ№е‘ҳе·ҘеҸ‘иЎЁдәҶйўҳдёәгҖҠеҚҺдёәзҡ„еҶ¬еӨ©гҖӢзҡ„и®ІиҜқ пјҢ еёҢжңӣеҚҺдёәе‘ҳе·Ҙеўһејәеҝ§жӮЈж„ҸиҜҶгҖҒжҸҗй«ҳеҲӣж–°иғҪеҠӣ гҖӮ еҪ“е№ҙеҚҺдёәй”Җе”®йўқ220дәҝдәәж°‘еёҒ пјҢ еҲ©ж¶Ұ29дәҝдәәж°‘еёҒ пјҢ дҪҚеұ…е…ЁеӣҪз”өеӯҗдә§дёҡзҷҫејәйҰ–дҪҚ гҖӮ жүҖд»Ҙжңүдәәи®Өдёәд»»жӯЈйқһеңЁвҖңдҪңз§ҖвҖқ пјҢ еҰӮж—ҘдёӯеӨ©ж—¶еҚҙиҜҙеҶ¬еӨ©иҰҒжқҘдәҶ пјҢ иҰҒйў„йҳІиў«еҶ»жӯ» гҖӮ

иҖҢжҜ”е°”В·зӣ–иҢЁд№ҹжҖ»жҳҜе‘ҠиҜ«еҫ®иҪҜе‘ҳе·ҘпјҡжҲ‘们зҡ„е…¬еҸёи·қзҰ»з ҙдә§ж°ёиҝңеҸӘе·®18дёӘжңҲ гҖӮ д»Һе…¬еҸёзҡ„и§’еәҰи®І пјҢ еҜ№дә§дёҡе’ҢеёӮеңәеҸ‘еұ•и¶ӢеҠҝдҝқжҢҒ敬з•Ҹ пјҢ дё»еҠЁжұӮж–°жұӮеҸҳ пјҢ жҳҜеҸ–еҫ—жҲҗеҠҹжүҖеҝ…йЎ»зҡ„ гҖӮ

жҠҠжҸЎе…ҙжӣҝд№Ӣй—ҙзҡ„еҸҳйқ©иҠӮзӮ№ пјҢ еңЁжңҖдёәз№Ғзӣӣзҡ„ж—¶еҲ»дҝқжҢҒеҝ§иҷ‘ пјҢ жҲ–и®ёжүҚжҳҜеҹәдёҡй•ҝйқ’зҡ„зңҹжӯЈжі•й—Ё гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- 蓬дҪ©еҘҘдәәдәәе–Ҡжү“пјҢиў«е…Ёзҗғдё»жөҒеӘ’дҪ“жү№иҜ„пјҢзғӯеәҰиө¶и¶…зү№жң—жҷ®

- й’ҹиҢӮеҲқ委е‘ҳпјҡдёҚиүҜиҮӘеӘ’дҪ“ж•ІиҜҲдјҒдёҡдёҘйҮҚеҪұе“Қз»ҸиҗҘ

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- йҳҝжЈ®зәізӨҫдәӨеӘ’дҪ“еҸ‘еҚЎзҙўжӢүз…§зүҮпјҢзҗғиҝ·зә·зә·иҜ„и®әжҠҠд»–еёҰеӣһжқҘеҗ§

- гҖҢдёӨдјҡи®ҝи°ҲгҖҚж–°еҶ з–«жғ…дёӢзҡ„еӨ–иҙёдјҒдёҡзӘҒеӣҙд№Ӣи·Ҝ

- гҖҢеӣҫи§ЈгҖҚеҚҠеҜјдҪ“жҲҗеҪ“д№Ӣж— ж„§еҗёйҮ‘зҺӢпјҢ2.8дәҝиө„йҮ‘жү“жқҝзҙ«е…үеӣҪеҫ®

- гҖҢеЁҒе®ўз”өз«һCSGOгҖҚESLйҮҢзәҰ欧жҙІж·ҳжұ°иөӣпјҢAstralis 3жҜ”0зўҫеҺӢG2иҺ·еҶ еҶӣ

- зү№жң—жҷ®з»ҲдәҺжҲҙеҸЈзҪ©дәҶпјҒзңӢи§Ғй•ңеӨҙеҗҺз«ӢеҲ»ж‘ҳдёӢпјҡжҲ‘е°ұдёҚжғіи®©еӘ’дҪ“й«ҳе…ҙ