гҖҢй’ӣеӘ’дҪ“гҖҚеұұе§Ҷдјҡе‘ҳеә— VS Costcoпјҡдјҡе‘ҳз»ҸжөҺзҡ„жҘҡжұүд№Ӣдәү

----гҖҢй’ӣеӘ’дҪ“гҖҚеұұе§Ҷдјҡе‘ҳеә— VS Costcoпјҡдјҡе‘ҳз»ҸжөҺзҡ„жҘҡжұүд№Ӣдәү //----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@е…ЁжҷҜзҪ‘

ж–ҮдёЁAIи§ӮжҷҜеҸ°

дҪ ж–№е”ұзҪўжҲ‘зҷ»еңә пјҢ дёӯеӣҪйӣ¶е”®иЎҢдёҡжңҖдёҚзјәзҡ„е°ұжҳҜзғӯй—№ гҖӮ

1995е№ҙ пјҢ 家д№җзҰҸдҪңдёәжңҖж—©дёҖжү№иҝӣе…ҘдёӯеӣҪеӨ§йҷҶзҡ„йӣ¶е”®е•Ҷ пјҢ жӯЈеҘҪиө¶дёҠдәҶдёӯеӣҪж¶Ҳиҙ№еҚҮзә§зҡ„жөӘжҪ®е№¶йЎәеҲ©жҲҗдёәдёӯеӣҪи¶…еёӮд№ӢзҺӢ пјҢ дҪҶеңЁд»Ҡе№ҙеҚҙеҚ–иә«иӢҸе®Ғй»Ҝ然зҰ»еңәпјӣ2016е№ҙ пјҢ д»ҘйҳҝйҮҢгҖҒи…ҫи®ҜгҖҒиӢҸе®ҒдёәйҰ–зҡ„дёҖеӨ§жү№дёӯеӣҪдјҒдёҡжҗәеёҰж–°йӣ¶е”®гҖҒжҷәж…§йӣ¶е”®гҖҒж— з•Ңйӣ¶е”®зӯүжҰӮеҝөеңЁдёӯеӣҪйӣ¶е”®иЎҢдёҡжҺҖиө·дәҶвҖңж–°йӣ¶е”®вҖқд№ӢйЈҺ пјҢ жӯӨеҗҺж–°йӣ¶е”®еғҸйӣЁеҗҺжҳҘз¬ӢиҲ¬еҶ’дәҶеҮәжқҘ пјҢ дҪҶ3е№ҙеҗҺзҡ„д»ҠеӨ©е…ідәҺж–°йӣ¶е”®зҡ„жҰӮеҝөйғҪи¶ӢдәҺе№ійқҷ гҖӮ

дёҠжңҲжң« пјҢ д»“еӮЁдјҡе‘ҳеҲ¶е•Ҷеә—CostcoеңЁдёӯеӣҪйӣ¶е”®иЎҢдёҡйҖҒиө°йғЁеҲҶдј з»ҹе•Ҷи¶…дёҺж–°йӣ¶е”®зғӯеҗҺвҖңзІүеўЁзҷ»еңәвҖқ гҖӮ CostcoеңЁдёҠжө·ејҖеә—дёҖж—Ҙ пјҢ е°ұеӣ дёӯеӣҪз”ЁжҲ·зҡ„вҖңзғӯжғ…вҖқиҖҢиў«иҝ«йҮҮеҸ–йҷҗжөҒжҺӘж–ҪпјҲжҜҸеӨ©2000дәәпјү пјҢ дәӢеҗҺCostcoиӮЎд»·дёӨеӨ©зӢӮж¶Ё560дәҝдәәж°‘еёҒ пјҢ дё”дёүеӨ©еҶ…дјҡе‘ҳжіЁеҶҢдәәж•°д№ҹи¶…иҝҮ10дёҮ пјҢ Costcoзҡ„ејҖй—Ёзәўе°Ҷдјҡе‘ҳз»ҸжөҺжҺЁеҲ°дёӯеӣҪйӣ¶е”®иЎҢдёҡзҡ„幕еүҚ гҖӮ

и°ҲеҲ°дјҡе‘ҳз»ҸжөҺ пјҢ е°ұдёҚеҫ—дёҚжҸҗеҸҰеӨ–дёҖ家еңЁдёӯеӣҪиҖ•иҖҳ23е№ҙзҡ„д»“еӮЁдјҡе‘ҳеҲ¶е•Ҷеә—вҖ”вҖ”еұұе§Ҷдјҡе‘ҳеә— гҖӮ е…¶е®ҳж–№з»ҷеҮәзҡ„ж•°жҚ®жҳҫзӨә пјҢ жҲӘжӯў2018е№ҙ11жңҲ пјҢ еұұе§Ҷдјҡе‘ҳеә—еңЁдёӯеӣҪзҡ„жіЁеҶҢдјҡе‘ҳе·Із»Ҹи¶…220дёҮ гҖӮ CostcoејҖеә—дёҠжө·й—өиЎҢ пјҢ жҸӯејҖдәҶдјҡе‘ҳз»ҸжөҺеңЁдёӯеӣҪйӣ¶е”®иЎҢдёҡзҡ„вҖңжҘҡжұүд№ӢдәүвҖқ гҖӮ

еұұе§Ҷдјҡе‘ҳеә—VS Costcoпјҡдјҡе‘ҳз»ҸжөҺжЁЎејҸзҡ„и§’еҠӣ

йқўеҜ№жқҘеҠҝжұ№жұ№зҡ„Costco пјҢ еӨ–з•Ңжҷ®йҒҚеҜ№еұұе§Ҷдјҡе‘ҳеә—иЎЁзӨәжӢ…еҝ§ гҖӮ йӮЈд№ҲжңӘжқҘдёӯеӣҪйӣ¶е”®иЎҢдёҡдјҡе‘ҳз»ҸжөҺжҳҜиө°й«ҳз«Ҝи·Ҝзәҝзҡ„еұұе§Ҷдјҡе‘ҳеә—继з»ӯеј•йўҶжҪ®жөҒ пјҢ иҝҳжҳҜд»Ҙжҷ®жғ и·Ҝзәҝзҡ„CostcoеҗҺжқҘеұ…дёҠ пјҢ жҲҗдёәдјҡе‘ҳз»ҸжөҺзҡ„д»ЈеҗҚиҜҚе‘ўпјҹеңЁеҜ»жүҫзӯ”жЎҲд№ӢеүҚ пјҢ жҲ‘们еҝ…йЎ»еҫ—д»ҺеӨҡдёӘеұӮйқўиҜҰз»ҶеҲҶжһҗдёӨиҖ…зҡ„е·®ејӮ гҖӮ

з”ЁжҲ·еұӮйқўпјҡж–°дёӯдә§VSиҪ»дёӯдә§

з”ЁжҲ·жҳҜе•Ҷдёҡзҡ„ж ёеҝғиҰҒзҙ д№ӢдёҖ пјҢ з”ЁжҲ·и§„жЁЎгҖҒжҪңеңЁз”ЁжҲ·гҖҒз”ЁжҲ·е®ўеҚ•д»·зӯүеӣ зҙ йғҪиғҪиҫғдёәзңҹе®һзҡ„еҸҚжҳ еҮәдјҒдёҡзҡ„з»ҸиҗҘзҠ¶еҶө пјҢ иҝҷе°ұеҘҪжҜ”еЈ«е…өзҡ„дҪ“йҮҚгҖҒиә«й«ҳе…ізі»еҲ°еҶӣйҳҹзҡ„жҲҳж–—еҠӣдёҖж · гҖӮ

еұұе§Ҷдјҡе‘ҳеә—пјҡжІғе°”зҺӣдәҺ1983е№ҙжҺЁеҮәзҡ„й«ҳз«Ҝдјҡе‘ҳеҲ¶е•Ҷеә— пјҢ еңЁ1996е№ҙжӯЈејҸиҝӣе…ҘдёӯеӣҪеёӮеңә пјҢ иҮід»Ҡе·Іжңү23е№ҙеҺҶеҸІ гҖӮ еұұе§Ҷдјҡе‘ҳеә—е®ҳж–№ж•°жҚ®жҳҫзӨә пјҢ зӣ®еүҚеұұе§Ҷдјҡе‘ҳеә—еңЁдёӯеӣҪжіЁеҶҢдјҡе‘ҳи¶…220дёҮпјҲе…ЁзҗғжіЁеҶҢдјҡе‘ҳи¶…5000дёҮпјү гҖӮ д»Һеұұе§Ҷдјҡе‘ҳеә—зҡ„еҺҶеҸІеҸ‘еұ•жқҘзңӢ пјҢ е…¶дјҡе‘ҳеўһйҖҹиҫғдҪҺ гҖӮ зӣ®еүҚ пјҢ еұұе§Ҷдјҡе‘ҳеә—з»ҸиҝҮ23е№ҙзҡ„еҸ‘еұ•дјҡе‘ҳж•°жүҚдёә220дёҮ пјҢ дёҚеҸҠеңЁе…Ёзҗғдјҡе‘ҳж•°зҡ„еҚҒеҲҶд№ӢдёҖ гҖӮ еұұе§Ҷдјҡе‘ҳеә—еңЁдёӯеӣҪдјҡе‘ҳеўһйҖҹж…ўзҡ„дё»иҰҒеҺҹеӣ дёҺе®ғзҡ„з”ЁжҲ·е®ҡдҪҚдёәж–°дёӯдә§дәәзҫӨжңүе…і пјҢ жҜ”иҫғ20е№ҙеүҚзҡ„дёӯеӣҪж–°дёӯдә§дәәзҫӨ规模иҝҳиҫғе°‘ гҖӮ

дҪҶжҳҜеұұе§Ҷдјҡе‘ҳеә—еңЁдёӯеӣҪд»Қжңү规模дёҚе°Ҹзҡ„жҪңеңЁз”ЁжҲ· гҖӮ йҡҸзқҖдёӯеӣҪдёӯж–°дёӯдә§пјҲдәәеқҮе№ҙ收е…Ҙ21дёҮпјүйҳ¶еұӮ规模зҡ„жҝҖеўһпјҲиғЎж¶ҰеҸ‘еёғзҡ„гҖҠ2018еңЁдёӯеӣҪж–°дёӯдә§еңҲеұӮзҷҪзҡ®д№ҰгҖӢжҳҫзӨәдёӯеӣҪ2018е№ҙж–°дёӯдә§и§„жЁЎиҫҫеҲ°дәҶ3321дёҮжҲ· пјҢ зәҰ1.1дәҝдәәпјү пјҢ еұұе§Ҷдјҡе‘ҳеә—еңЁдёӯеӣҪе…·жңүи¶іеӨҹ规模зҡ„ж–°дёӯдә§дәәзҫӨ гҖӮ

жӯӨеӨ– пјҢ еұұе§Ҷдјҡе‘ҳеә—зҡ„дјҡе‘ҳеҝ иҜҡеәҰд№ҹиҫғй«ҳ гҖӮ еұұе§Ҷдјҡе‘ҳеә—з»ҷеҮәзҡ„ж•°жҚ®жҳҫзӨә пјҢ еұұе§Ҷдјҡе‘ҳеә—е№ҙиҙ№дёә260е…ғзҡ„жҷ®йҖҡдјҡе‘ҳз»ӯеҚЎзҺҮзәҰдёә70% пјҢ иҖҢе№ҙиҙ№дёә680е…ғзҡ„вҖңеҚ“и¶ҠдјҡзұҚвҖқзҡ„дјҡе‘ҳз»ӯеҚЎзҺҮеңЁ80%е·ҰеҸі гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеұұе§Ҷдјҡе‘ҳеә— VS Costcoпјҡдјҡе‘ҳз»ҸжөҺзҡ„жҘҡжұүд№Ӣдәү //----[ http://www.caoding.cn]

ж•°жҚ®жқҘжәҗпјҡиүҫз‘һе’ЁиҜў

CostcoпјҡCostcoжҲҗз«ӢдәҺ1976е№ҙ пјҢ зӣ®еүҚжҳҜзҫҺеӣҪжңҖеӨ§зҡ„иҝһй”Ғдјҡе‘ҳеҲ¶д»“еӮЁйҮҸиҙ©еә— пјҢ е…¶еңЁе…Ёзҗғе…ұжңү9430дёҮжіЁеҶҢдјҡе‘ҳпјҲ2018е№ҙж•°жҚ®пјү гҖӮ иҖҢжҚ®еҢ—дә¬е•ҶжҠҘж¶ҲжҒҜз§° пјҢ Costcoзҷ»йҷҶдёҠжө·зҹӯзҹӯдёүж—Ҙ пјҢ е…¶жіЁеҶҢдјҡе‘ҳ规模е°ұзӘҒз ҙ10дёҮеӨ§е…і гҖӮ

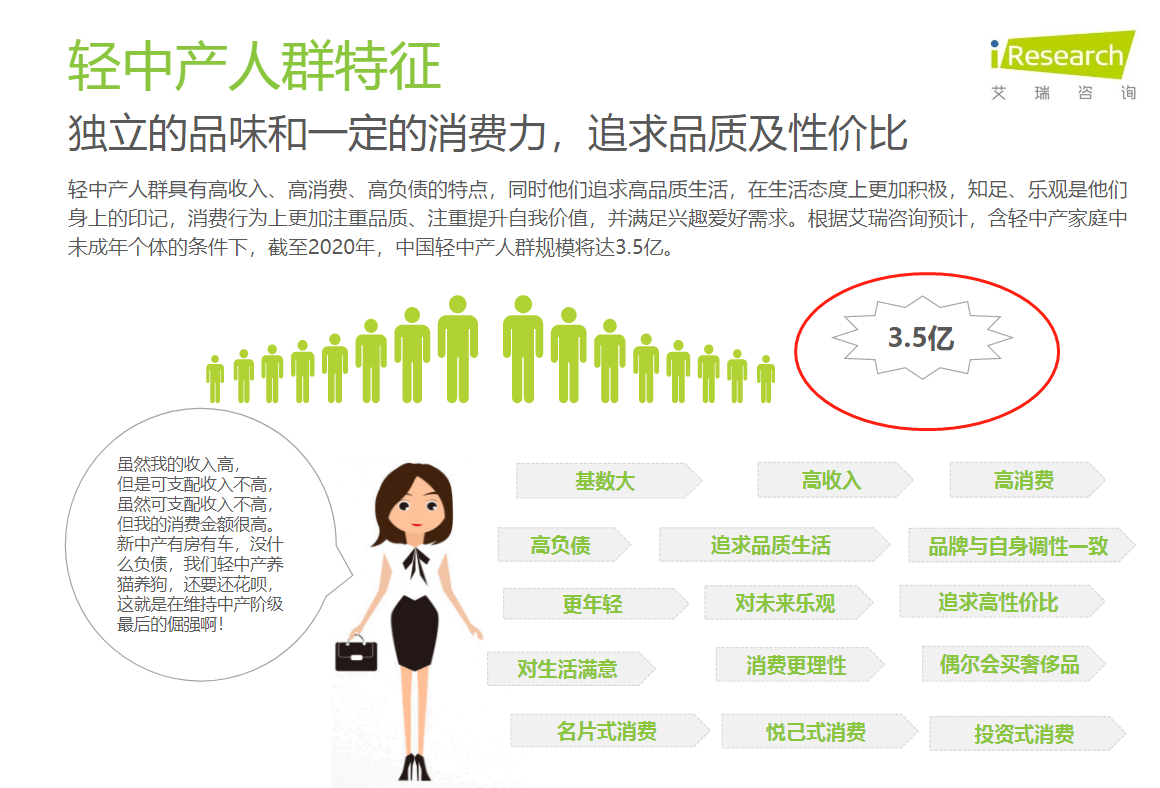

CostcoеңЁдёӯеӣҪзҹӯзҹӯ3еӨ©дҫҝ收иҺ·10дёҮвҖңзІүдёқвҖқ пјҢ дёҺCostcoзҡ„з”ЁжҲ·е®ҡдҪҚд№ҹжңүзқҖеҜҶеҲҮе…ізі» гҖӮ CostcoиҮӘжҲҗз«Ӣд№ӢеҲқе°ұиө°й«ҳжҖ§д»·жҜ”и·Ҝзәҝ пјҢ е…¶з”ЁжҲ·д№ҹеӨҡдёәзҫҺеӣҪзҡ„жҷ®йҖҡзҫӨдј— пјҢ жҢүдёӯзҫҺдёӨеӣҪеұ…民收е…Ҙе·®и·қжқҘзңӢ пјҢ CostcoеңЁдёӯеӣҪзҡ„з”ЁжҲ·е®ҡдҪҚе°ұжҳҜиҪ»дёӯдә§пјҲдәәеқҮе№ҙ收е…Ҙ13дёҮпјү гҖӮ иүҫз‘һе’ЁиҜўеҸ‘еёғзҡ„гҖҠ2018е№ҙдёӯеӣҪиҪ»дёӯдә§дәәзҫӨз ”з©¶жҠҘе‘ҠгҖӢйў„жөӢ пјҢ еҲ°2020е№ҙдёӯеӣҪиҪ»дёӯдә§и§„жЁЎе°ҶиҫҫеҲ°3.5дәҝдәә пјҢ и¶іеӨҹзҡ„иҪ»дёӯдә§дёәCostcoжңӘжқҘз”ЁжҲ·еўһй•ҝжҸҗдҫӣдәҶе№ҝйҳ”зҡ„з©әй—ҙ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеұұе§Ҷдјҡе‘ҳеә— VS Costcoпјҡдјҡе‘ҳз»ҸжөҺзҡ„жҘҡжұүд№Ӣдәү //----[ http://www.caoding.cn]

ж•°жҚ®жқҘжәҗпјҡиүҫз‘һе’ЁиҜў

з”ұдәҺCostcoиҝӣе…ҘдёӯеӣҪеёӮеңәдёҚд№… пјҢ еңЁз”ЁжҲ·зІҳжҖ§ж–№йқўжҡӮж—¶иҝҳжІЎжңүе…·дҪ“ж•°жҚ® пјҢ дҪҶд»ҺCostcoеңЁж¬§зҫҺзӯүең°еҢәзҡ„зӣёе…іж•°жҚ®еҸҜдёәCostcoеңЁдёӯеӣҪзҡ„дјҡе‘ҳзІҳжҖ§жҸҗдҫӣеҸӮиҖғ гҖӮ и…ҫи®Ҝдә‘зӨҫеҢәж¶ҲжҒҜжҳҫзӨә пјҢ CostcoеңЁе…Ёзҗғе№іеқҮдјҡе‘ҳз»ӯиҙ№зҺҮй«ҳиҫҫ91% пјҢ иЎЁжҳҺз”ЁжҲ·еҜ№Costcoзҡ„зІҳжҖ§иҫғй«ҳ гҖӮ

йҖҡиҝҮеҜ№жҜ”еҸҜд»ҘзңӢеҲ° пјҢ еұұе§Ҷдјҡе‘ҳеә—дёҺCostcoз”ұдәҺз”ЁжҲ·е®ҡдҪҚзҡ„еҺҹеӣ пјҢ еңЁз”ЁжҲ·еұӮйқўзҡ„иЎЁзҺ°д№ҹеҗ„дёҚзӣёеҗҢ пјҢ зҺ°еңЁзңӢжқҘCostcoеңЁз”ЁжҲ·еұӮйқўзӣёеҜ№жӣҙжңүдјҳеҠҝ гҖӮ еңЁжҪңеңЁз”ЁжҲ·ж–№йқў пјҢ з”ұдәҺCostcoйқўеҗ‘зҡ„иҪ»дёӯдә§зҫӨдҪ“ пјҢ еӣ жӯӨе®ғеңЁдёӯеӣҪжҪңеңЁз”ЁжҲ·и§„жЁЎиҝңй«ҳдәҺеұұе§Ҷдјҡе‘ҳеә—пјӣиҖҢеңЁз”ЁжҲ·зІҳжҖ§ж–№йқў пјҢ Costco 91%зҡ„з»ӯиҙ№зҺҮиҝңй«ҳдәҺеұұе§Ҷдјҡе‘ҳеә—80%зҡ„з»ӯиҙ№зҺҮ гҖӮ

жңҚеҠЎеұӮйқўпјҡйқўйқўдҝұеҲ°VSзӮ№йқўз»“еҗҲ

еҪұе“ҚдјҒдёҡз»ҸиҗҘзҡ„еӣ зҙ жңүеҫҲеӨҡ пјҢ еңЁжІЎжңүжңҚеҠЎж—¶з”ЁжҲ·д»¬зңӢд»·ж ј пјҢ еңЁд»·ж је·®еҲ«дёҚеӨ§зҡ„жғ…еҶөдёӢз”ЁжҲ·еҫҖеҫҖйҖүжӢ©жңҚеҠЎжӣҙеҘҪзҡ„дјҒдёҡ гҖӮ еұұе§Ҷдјҡе‘ҳеә—дёҺCostcoеңЁе•Ҷе“Ғд»·ж јдёҠеӨ§дҪ“жІЎе·®пјҲйҷӨејҖеә—жҙ»еҠЁеӨ–пјү пјҢ еӣ жӯӨжңҚеҠЎе°ұжҲҗдёәдёӨиҖ…жҜ”жӢјзҡ„еҜ№иұЎ гҖӮ

еұұе§Ҷдјҡе‘ҳеә—пјҡз”ЁжҲ·е®ҡдҪҚдәҺж–°дёӯдә§зҡ„еұұе§Ҷдјҡе‘ҳеә— пјҢ еңЁжңҚеҠЎдёҠиҖғиҷ‘иҫғдёәйқўйқўдҝұеҲ° гҖӮ еңЁвҖңзЎ¬вҖқжңҚеҠЎдёҠ пјҢ еұұе§Ҷдјҡе‘ҳеә—дёәз”ЁжҲ·жҸҗдҫӣдәҶи¶…1700дёӘиҪҰдҪҚпјҲеҢ—дёҠзӯүең°еҢәиҪҰдҪҚж•°2000+пјү пјҢ иғҪеӨҹжңҖеӨ§йҷҗеәҰзҡ„ж»Ўи¶ідјҡе‘ҳзҡ„еҒңиҪҰйңҖжұӮпјӣеҸҰеӨ–дёәз”ЁжҲ·жҸҗдҫӣдәҶи¶…4500дёӘSKU пјҢ е°ҪйҮҸеҮҸе°‘з”ЁжҲ·жҢ‘йҖүзҡ„жүҖиҠұзҡ„ж—¶й—ҙдёҺзІҫеҠӣ гҖӮ жӯӨеӨ– пјҢ еә—йқўйқўз§Ҝжҷ®йҒҚеңЁ20000гҺЎзҡ„еұұе§Ҷдјҡе‘ҳеә—иҝҳжҸҗдҫӣдәҶи¶іеӨҹз©әй—ҙзҡ„дјҡе‘ҳдј‘жҒҜеЁұд№җзҡ„еңәжүҖ пјҢ дҫӢеҰӮе’–е•ЎеҺ…гҖҒдәІеӯҗжёёд№җеӣӯзӯү гҖӮ

еңЁвҖңиҪҜвҖқжңҚеҠЎдёҠ пјҢ еұұе§Ҷдјҡе‘ҳеә—ж—¶дёҚж—¶зҡ„дёәдјҡе‘ҳжҸҗдҫӣиҜ•еҗғиҜ•з”ЁжңҚеҠЎ пјҢ е…¶жңүж•°жҚ®жҳҫзӨәеұұе§Ҷдјҡе‘ҳеә—жҜҸжңҲйҖҒеҮә50дёҮд»ҪиҜ•еҗғе’ҢиҜ•з”Ёе•Ҷе“Ғ пјҢ еҹәжң¬дёҠжҳҜжҜҸ4дёӘдјҡе‘ҳйғҪдә«еҸ—еҲ°дәҶиҝҷз§ҚжңҚеҠЎпјӣ并且еұұе§Ҷдјҡе‘ҳеә—дёҺдә¬дёңеҲ°е®¶дёҺиҫҫиҫҫејҖеұ•дәҶзү©жөҒжңҚеҠЎ пјҢ ж”ҜжҢҒеҗҢеҹҺдёҖе°Ҹж—¶йҖҒиҙ§дёҠй—ЁдёҺиҙӯж»Ў2000е…ғ48е°Ҹж—¶е…Қиҙ№й…ҚйҖҒжңҚеҠЎ гҖӮ жңҖеҗҺиҜҙзҡ„жҳҜеұұе§Ҷдјҡе‘ҳеә—зҡ„е”®еҗҺжңҚеҠЎ пјҢ зӣ®еүҚд»…жҸҗдҫӣ15еӨ©еҶ…жңӘз ҙеқҸеҢ…иЈ…зҡ„йҖҖжҚўиҙ§жңҚеҠЎ пјҢ дҪҶдјҡеҜ№й•ҝжңҹдёҚжҙ»и·ғзҡ„дјҡе‘ҳдјҡиҝӣиЎҢдё»еҠЁйҖҖиҝҳдјҡе‘ҳиҙ№ гҖӮ

Costcoпјҡе®ҡдҪҚжӣҙдёәжҷ®жғ зҡ„Costco пјҢ еңЁжңҚеҠЎдёҠеҲҷжӣҙеҠ жіЁйҮҚвҖңзӮ№йқўз»“еҗҲвҖқ гҖӮ еңЁвҖңзЎ¬вҖқжңҚеҠЎдёҠCostcoдёҺдё»жөҒд»“еӮЁдјҡе‘ҳзӮ№зұ»дјј пјҢ иҜҘжңүзҡ„жңҚеҠЎдёҖдёӘдёҚиҗҪ гҖӮ CostcoеңЁдёҠжө·д№ҹдјҡе‘ҳжҸҗдҫӣдәҶ1300дёӘеҒңиҪҰдҪҚпјҲжңҖеӨ§зҡ„Costcoпјү пјҢ еҹәжң¬дёҠиғҪеӨҹж»Ўи¶іж—Ҙеёёз”ЁжҲ·зҡ„еҒңиҪҰйңҖжұӮпјҲжҙ»еҠЁж—¶ж»Ўи¶ідёҚдәҶпјүпјӣ并且CostcoеңЁеҮҸе°‘з”ЁжҲ·жҢ‘йҖүе•Ҷе“Ғзҡ„ж—¶й—ҙе’ҢзІҫеҠӣдёҠжӣҙиҝӣдёҖжӯҘ пјҢ е…¶еә—зҡ„SKUе·®дёҚеӨҡеңЁ3500-3800д№Ӣй—ҙ гҖӮ

еңЁвҖңиҪҜвҖқжңҚеҠЎдёҠ пјҢ Costcoзҡ„жңҚеҠЎе°ұжҜ”иҫғжҝҖиҝӣдәҶ гҖӮ иҝҷдё»иҰҒдҪ“зҺ°еңЁе…¶е”®еҗҺ规еҲҷдёҠ пјҢ Costcoзҡ„е”®еҗҺжңҚеҠЎйҷӨзҸ е®қеӨ– пјҢ еӨ§еӨҡж•°е•Ҷе“ҒйғҪж”ҜжҢҒдёҚйҷҗжңҹгҖҒж— жқЎд»¶йҖҖиҙ§ гҖӮ еҸҰеӨ–дјҡе‘ҳеңЁдјҡе‘ҳжңҹеҶ…еҸҜдё»еҠЁжіЁй”Җдјҡе‘ҳеҚЎ пјҢ 并且全йўқиҝ”иҝҳдјҡе‘ҳиҙ№пјҲзӣ®еүҚе·ІжңүеӨ§жү№дјҡе‘ҳжҺ’йҳҹйҖҖеҚЎпјү гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеұұе§Ҷдјҡе‘ҳеә— VS Costcoпјҡдјҡе‘ҳз»ҸжөҺзҡ„жҘҡжұүд№Ӣдәү //----[ http://www.caoding.cn]

ж•°жҚ®жқҘжәҗпјҡCostcoеҸ°ж№ҫе®ҳзҪ‘

ж•ҙдҪ“жқҘиҜҙ пјҢ еұұе§Ҷдјҡе‘ҳеә—еңЁжңҚеҠЎеұӮйқўиҫғCostcoжңүзқҖжӣҙеӨ§зҡ„дјҳеҠҝ гҖӮ ж— и®әжҳҜжҸҗдҫӣзҡ„иҪҰдҪҚж•°гҖҒдј‘жҒҜеЁұд№җз©әй—ҙзӯүвҖңзЎ¬вҖқжңҚеҠЎ пјҢ иҝҳжҳҜиҜ•еҗғиҜ•з”ЁгҖҒ1е°Ҹж—¶еҗҢеҹҺй…ҚйҖҒгҖҒ48е°Ҹж—¶е…Қиҙ№й…ҚйҖҒзӯүвҖңиҪҜвҖқжңҚеҠЎйғҪжӣҙе‘ЁеҲ°з»ҶиҮҙ гҖӮ е”ҜдёҖзҫҺдёӯдёҚи¶ізҡ„е°ұжҳҜеұұе§Ҷдјҡе‘ҳеә—зҡ„е”®еҗҺжңҚеҠЎиҫғCostcoзЁҚйҖҠдёҖзӯ№ пјҢ иҝҷдёҖеӣһеҗҲеұұе§Ҷдјҡе‘ҳеә—дјҳеҠҝжӣҙеӨ§ гҖӮ

иҝҗиҗҘеұӮйқўпјҡж·ұжң¬еңҹеҢ–VSжө…жң¬еңҹеҢ–

д»Һе…¬ејҖзҡ„иө„ж–ҷдёҺе®һйҷ…дҪ“йӘҢжқҘзңӢ пјҢ еұұе§Ҷдјҡе‘ҳеә—дёҺCostcoеңЁдёӯеӣҪзҡ„иҝҗиҗҘеұӮйқўд№ҹеӯҳеңЁиҫғеӨ§е·®ејӮ гҖӮ

еұұе§Ҷдјҡе‘ҳеә—пјҡж·ұиҖ•дёӯеӣҪеёӮеңә23е№ҙд№Ӣд№…зҡ„еұұе§Ҷдјҡе‘ҳеә—еңЁдёӯеӣҪйҮҮеҸ–дәҶжӣҙдёәжҝҖиҝӣзҡ„жң¬еңҹеҢ–иҝҗиҗҘзӯ–з•Ҙ гҖӮ дёҖж–№йқў пјҢ еұұе§Ҷдјҡе‘ҳеә—еҗ‘дёӯеӣҪзҡ„зӣ’马йІңз”ҹгҖҒжҜҸж—ҘдјҳйІңзӯүж–°йӣ¶е”®дјҒдёҡеӯҰд№ вҖңеүҚзҪ®д»“+еҚіж—¶й…ҚйҖҒвҖқзҡ„иҝҗиҗҘжЁЎејҸ пјҢ з”ЁжқҘжҸҗеҚҮдјҡе‘ҳ们зҡ„иҙӯзү©дҪ“йӘҢдёҺй—Ёеә—жңҚеҠЎеҚҠеҫ„пјӣеҸҰдёҖж–№йқў пјҢ еұұе§Ҷдјҡе‘ҳеә—д№ҹеңЁз§ҜжһҒйҖӮеә”дёӯеӣҪз”ЁжҲ·зҪ‘иҙӯзҡ„д№ жғҜ пјҢ ж—©еңЁ2010е№ҙе°ұеҗ‘ж·ұеңіз”ЁжҲ·жҺЁиЎҢдәҶзҪ‘дёҠе•ҶеҹҺ пјҢ еҗҺеҸҲеҗ‘е…ЁеӣҪдјҡе‘ҳејҖж”ҫеұұе§Ҷдјҡе‘ҳзҪ‘дёҠе•ҶеҹҺ гҖӮ дёҚд»…еҰӮжӯӨ пјҢ еұұе§Ҷдјҡе‘ҳеә—иҝ‘дёӨе№ҙиҝҳдёҺдә¬дёңе•ҶеҹҺгҖҒдә¬дёңе…ЁзҗғиҙӯејҖеұ•еҗҲдҪң пјҢ е…ЁйқўйҖӮеә”дёӯеӣҪз”ЁжҲ·зҪ‘иҙӯзҡ„д№ жғҜ гҖӮ

CostcoпјҡжӯЈејҸиҝӣе…ҘдёӯеӣҪеёӮеңәдёҚеҲ°еҚҠдёӘжңҲж—¶й—ҙзҡ„CostcoеңЁиҝҗиҗҘдёҠеӨ§дҪ“жІҝз”Ёзҡ„зҫҺеӣҪжЁЎејҸ пјҢ еңЁжң¬еңҹеҢ–зӯ–з•ҘдёҠйҷӨе•Ҷе“Ғе“Ғзұ»дёәдёӯеӣҪз”ЁжҲ·е–ңзҲұзҡ„зү©е“Ғе’ҢеңЁеӨ©зҢ«дёҠејҖи®ҫжңүзҪ‘дёҠе•ҶеҹҺеӨ– пјҢ е№¶ж— иҝҮеӨҡжң¬еңҹеҢ–еҠЁдҪң пјҢ дёӯеӣҪйӣ¶е”®еёӮеңәжөҒиЎҢзҡ„вҖңж–°йӣ¶е”®вҖқиҰҒзҙ пјҢ Costcoз»ҹз»ҹйғҪжІЎжңү гҖӮ

еңЁжң¬еңҹеҢ–иҝҗиҗҘж–№йқў пјҢ еұұе§Ҷдјҡе‘ҳеә—иҫғCostcoжӣҙжҮӮдёӯеӣҪз”ЁжҲ·еҝғ гҖӮ дҪҶCostcoиҝӣе…ҘдёӯеӣҪдёҚеҲ°еҚҠдёӘжңҲж—¶й—ҙ пјҢ жң¬еңҹеҢ–иҝҗиҗҘжҲ–и®ёиҝҳдёәдҪ“зҺ°еҮәжқҘ пјҢ еӣ жӯӨдёӨиҖ…еңЁжң¬еңҹеҢ–иҝҗиҗҘеұӮйқўж•ҙдҪ“дёҠеҗ„жңүеҚғз§Ӣ гҖӮ

жңӘжқҘдјҡе‘ҳз»ҸжөҺж–°зү№еҫҒпјҡеӨҡе…ғеҢ–гҖҒеһӮзӣҙеҢ–

жұүзҺӢеҲҳйӮҰд»ЈиЎЁж–°е…ҙең°дё»йҳ¶зә§ пјҢ йңёзҺӢйЎ№зҫҪд»ЈиЎЁдј з»ҹеҶӣеҠҹиҙөж—Ҹ пјҢ жҘҡжұүд№Ӣдәүе…¶е®һе°ұжҳҜйҳ¶зә§иҜқиҜӯжқғд№Ӣдәү гҖӮ еҗҢж ·зҡ„ пјҢ Costcoзҡ„зӣ®ж Үз”ЁжҲ·д»ҘиҪ»дёӯдә§дёәдё» пјҢ е…¶д»ЈиЎЁзҡ„жҳҜеҜ»жұӮз»ҸжөҺзҡ„гҖҒй«ҳжҖ§д»·жҜ”зҡ„жҷ®жғ дјҡе‘ҳз»ҸжөҺпјӣиҖҢеұұе§Ҷдјҡе‘ҳзҡ„зӣ®ж Үз”ЁжҲ·д»Ҙ收е…Ҙжӣҙдёәдё°еҺҡзҡ„ж–°дёӯдә§дёәдё» пјҢ д»ЈиЎЁзҡ„жҳҜиҝҪжұӮй«ҳе“ҒиҙЁгҖҒй«ҳдҪ“йӘҢзҡ„й«ҳз«Ҝдјҡе‘ҳз»ҸжөҺ гҖӮ зҺ°еңЁ пјҢ CostcoдёҺеұұе§Ҷдјҡе‘ҳеә—д»Ҙд»“еӮЁдјҡе‘ҳеҲ¶зҡ„жЁЎејҸдәүдәҺдёӯеӣҪ пјҢ жң¬иҙЁд№ҹжҳҜдјҡе‘ҳз»ҸжөҺжЁЎејҸд№Ӣдәү гҖӮ

жӯӨж¬Ўеұұе§Ҷдјҡе‘ҳеә—дёҺCostcoзҡ„дјҡе‘ҳз»ҸжөҺжЁЎејҸд№Ӣдәү并дёәеҲҶеҮәиғңиҙҹ пјҢ дҪҶеҪ»еә•и§ЈеҶідәҶеӣ°жү°дёӯеӣҪйӣ¶е”®иЎҢдёҡеӨҡе№ҙзҡ„й—®йўҳ пјҢ еҚідјҡе‘ҳз»ҸжөҺеңЁдёӯеӣҪиғҪдёҚиғҪжҗһпјҹ

жҹҗиҝһй”Ғе•Ҷеә—зҡ„еҢәеҹҹжҖ»д»ЈжқҺжө©пјҲеҢ–еҗҚпјүеңЁжҺҘеҸ—дҪңиҖ…йҮҮи®ҝж—¶иЎЁзӨәпјҡиҮӘе·ұеҺ»е№ҙз»ҷжҖ»йғЁжҸҗиҝҮжҗһдјҡе‘ҳз»ҸжөҺзҡ„е»әи®® пјҢ жҖ»йғЁд»Ҙеұұе§Ҷдјҡе‘ҳеә—дёҚзҒ« пјҢ йәҰеҫ·йҫҷиҜ•ж°ҙеӨұиҙҘзҡ„жЎҲдҫӢ委е©үжӢ’з»қ гҖӮ иҖҢеҗҺдҪңиҖ…еңЁйҮҮи®ҝеҸҰдёҖдёӯеһӢиҝһй”Ғе•Ҷеә—дјҒеҲ’йғЁж—¶ пјҢ д№ҹ收еҲ°дәҶзұ»дјјзҡ„еӣһзӯ” гҖӮ дёӯеӣҪйӣ¶е”®иЎҢдёҡзңҹжҳҜжғ§дјҡе‘ҳз»ҸжөҺд№…зҹЈ гҖӮ

дјҒдёҡ пјҢ еҲ©зӣҠй©ұеҠЁд№ҹ гҖӮ еұұе§Ҷдјҡе‘ҳеә—дёҺCostcoеңЁдёҠжө·еұ•ејҖи§’еҠӣ пјҢ иЎЁжҳҺдјҡе‘ҳз»ҸжөҺеңЁдёӯеӣҪйӣ¶е”®иЎҢдёҡжҳҜжңүеҲ©еҸҜеӣҫзҡ„ пјҢ жҜ•з«ҹCostcoе·Із»ҸжҲҗдёәзҫҺеӣҪ第дёүеӨ§йӣ¶е”®е•Ҷеә— пјҢ жІЎеҝ…иҰҒеңЁе•Ҷи¶…е·ЁеӨҙйғҪзә·зә·ж’ӨзҰ»зҡ„дёӯеӣҪдёҺжІғе°”зҺӣзЎ¬зЈ• гҖӮ дәӢе®һд№ҹжҳҜеҰӮжӯӨ пјҢ CNNжҠҘйҒ“з§° пјҢ еұұе§Ҷдјҡе‘ҳеә—жү“з®—2019е№ҙеңЁзҫҺеӣҪе…ій—ӯ63家еә—й“ә пјҢ иҖҢеңЁдёӯеӣҪиҝҳиҰҒеўһеҠ 20-30家门еә— гҖӮ дёҖеўһдёҖеҮҸиғҢеҗҺ пјҢ еұұе§Ҷдјҡе‘ҳеә—еңЁдёӯеӣҪжҳҜеҗҰзӣҲеҲ©зӯ”жЎҲдёҚиЁҖиҖҢе–» гҖӮ вҖңе…ҲиЎҢиҖ…е·ІеңЁзӣҲеҲ©гҖҒиҪ»дёӯдә§гҖҒж–°дёӯдә§зҫӨзӯүзӣ®ж ҮзҫӨдҪ“规模еҸҲиҝӣдёҖжӯҘжү©еӨ§ пјҢ дёҚж„ҝжҗһдјҡе‘ҳз»ҸжөҺзҡ„жҖ»йғЁд№ҹжқҫеҸЈдәҶвҖқ пјҢ жқҺжө©еҜ№дҪңиҖ…笑зқҖиҜҙйҒ“ гҖӮ

既然дјҡе‘ҳз»ҸжөҺеңЁдёӯеӣҪйӣ¶е”®иЎҢдёҡжңүжңәдјҡе®һзҺ° пјҢ йӮЈд№Ҳе°ұжҗһе‘—пјҒдҪҶжҳҜ пјҢ еҰӮдҪ•жҗһзҡ„й—®йўҳеҸҲжӢҰеңЁдәҶдёӯеӣҪдјҒдёҡйқўеүҚ пјҢ жҳҜиө°еұұе§Ҷдјҡе‘ҳеә—зҡ„й«ҳз«Ҝи·ҜзәҝпјҹиҝҳжҳҜCostcoзҡ„жҷ®жғ и·Ҝзәҝпјҹ

зӯ”жЎҲжҳҜдёӨиҖ…йғҪдёҚиЎҢ гҖӮ йҖҡиҝҮеүҚж–Үзҡ„еҲҶжһҗеҸҜд»ҘзңӢеҲ° пјҢ йҖүжӢ©еұұе§Ҷдјҡе‘ҳеә—зҡ„й«ҳз«Ҝз»ҸжөҺдјҡе‘ҳжЁЎејҸ пјҢ йңҖиҰҒжІғе°”зҺӣиҲ¬ејәеӨ§зҡ„е“ҒзүҢиғҢд№ҰжүҚиғҪеҗёеј•й«ҳз«ҜдәәеЈ« пјҢ иҝҳйңҖиҰҒжҠ•е…Ҙж•°еҚҒдәҝзҡ„иө„йҮ‘жү“йҖ й«ҳе“ҒиҙЁзҡ„й…ҚеҘ—жңҚеҠЎ пјҢ дё”иҝҳйңҖиҰҒжһҒејәзҡ„е…Ёзҗғзү©жөҒиғҪеҠӣдҝқиҜҒиҝӣеҸЈз”ҹйІңзҡ„йІңжҙ»пјӣиҖҢйҖүжӢ©Costcoзҡ„жҷ®жғ з»ҸжөҺдјҡе‘ҳжЁЎејҸ пјҢ жңҖж ёеҝғзҡ„иҰҒжұӮе°ұжҳҜеҜ№дҫӣеә”й“ҫзҡ„ејәеӨ§жҺҢжҺ§еҠӣ пјҢ жҜ•з«ҹCostcoд»Ҙзҡ„дҪҺдәҺ10%зҡ„еҲ©ж¶ҰзҺҮзӣҲеҲ©йқ зҡ„е°ұжҳҜејәеӨ§зҡ„дҫӣеә”й“ҫ гҖӮ

еҜ№дәҺдёӯеӣҪдјҒдёҡжқҘиҜҙ пјҢ ж—ўжІЎжңүжІЎжңүејәеӨ§зҡ„е“ҒзүҢиғҢд№ҰгҖҒд№ҹжІЎжңүе……иЈ•зҡ„йЎ№зӣ®иө„йҮ‘гҖҒиҝҳжІЎжңүжһҒејәзҡ„дҫӣеә”й“ҫжҺҢжҺ§еҠӣ пјҢ еұұе§Ҷдјҡе‘ҳеә—дёҺCostcoдёӨз§Қдјҡе‘ҳз»ҸжөҺжЁЎејҸйғҪдёҚйҖӮеҗҲ гҖӮ е”ҜдёҖеҗҲйҖӮзҡ„е°ұеҸӘеү©еһӮзӣҙйўҶеҹҹзҡ„дјҡе‘ҳз»ҸжөҺ пјҢ жҜ”иҫғжӯӨйўҶеҹҹз«һдәүе°Ҹдё”е·ІжңүдјҒдёҡеңЁжӯӨеҸ–еҫ—йҳ¶ж®өжҖ§жҲҗжһң гҖӮ дҫӢеҰӮзӣ’马йІңз”ҹз«Ӣи¶ідәҺз”ҹйІңйўҶеҹҹ пјҢ жҠҠдјҡе‘ҳз»ҸжөҺзҺ©еҫ—йЈҺз”ҹж°ҙиө· гҖӮ зӣ®еүҚзӣ’马йІңз”ҹе·Із»ҸиһҚиө„и¶…30дәҝ пјҢ дј°еҖјй«ҳиҫҫ100дәҝ гҖӮ жүҖд»Ҙ пјҢ дёӯеӣҪдјҒдёҡеёғеұҖдјҡе‘ҳз»ҸжөҺиҝҳеҫ—д»ҺеһӮзӣҙйўҶеҹҹе…ҘжүӢ гҖӮ

йҖҡиҝҮеҜ№еұұе§Ҷдјҡе‘ҳеә—гҖҒCostcoдёӨз§Қдјҡе‘ҳз»ҸжөҺжЁЎејҸзҡ„жҜ”иҫғ пјҢ дёӯеӣҪз”ЁжҲ·з”»еғҸдёҺдёӯеӣҪдјҒдёҡзҺ°зҠ¶зҡ„еҲҶжһҗ пјҢ дҪңиҖ…еҸҜд»ҘиӮҜе®ҡдёӨзӮ№пјҡдёҖжҳҜдёӯеӣҪйӣ¶е”®иЎҢдёҡжҺЁиЎҢдјҡе‘ҳз»ҸжөҺеҸҜиЎҢ пјҢ дәҢжҳҜжңӘжқҘдёӯеӣҪйӣ¶е”®иЎҢдёҡдјҡе‘ҳз»ҸжөҺжЁЎејҸдјҡи¶ҠжқҘи¶ҠеӨҡе…ғеҢ–гҖҒеһӮзӣҙеҢ– гҖӮ

жӣҙеӨҡзІҫеҪ©еҶ…е®№ пјҢ е…іжіЁй’ӣеӘ’дҪ“еҫ®дҝЎеҸ·пјҲIDпјҡtaimeitiпјү пјҢ жҲ–иҖ…дёӢиҪҪй’ӣеӘ’дҪ“App

жҺЁиҚҗйҳ…иҜ»

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- 蓬дҪ©еҘҘдәәдәәе–Ҡжү“пјҢиў«е…Ёзҗғдё»жөҒеӘ’дҪ“жү№иҜ„пјҢзғӯеәҰиө¶и¶…зү№жң—жҷ®

- й’ҹиҢӮеҲқ委е‘ҳпјҡдёҚиүҜиҮӘеӘ’дҪ“ж•ІиҜҲдјҒдёҡдёҘйҮҚеҪұе“Қз»ҸиҗҘ

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- йҳҝжЈ®зәізӨҫдәӨеӘ’дҪ“еҸ‘еҚЎзҙўжӢүз…§зүҮпјҢзҗғиҝ·зә·зә·иҜ„и®әжҠҠд»–еёҰеӣһжқҘеҗ§

- гҖҢдёӨдјҡи®ҝи°ҲгҖҚж–°еҶ з–«жғ…дёӢзҡ„еӨ–иҙёдјҒдёҡзӘҒеӣҙд№Ӣи·Ҝ

- гҖҢеӣҫи§ЈгҖҚеҚҠеҜјдҪ“жҲҗеҪ“д№Ӣж— ж„§еҗёйҮ‘зҺӢпјҢ2.8дәҝиө„йҮ‘жү“жқҝзҙ«е…үеӣҪеҫ®

- гҖҢеЁҒе®ўз”өз«һCSGOгҖҚESLйҮҢзәҰ欧жҙІж·ҳжұ°иөӣпјҢAstralis 3жҜ”0зўҫеҺӢG2иҺ·еҶ еҶӣ

- зү№жң—жҷ®з»ҲдәҺжҲҙеҸЈзҪ©дәҶпјҒзңӢи§Ғй•ңеӨҙеҗҺз«ӢеҲ»ж‘ҳдёӢпјҡжҲ‘е°ұдёҚжғіи®©еӘ’дҪ“й«ҳе…ҙ