гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–—пјҢдәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@Unsplash

ж–ҮпҪңй’ӣиө„жң¬з ”究йҷў

дёӯеӣҪзҡ„еҢ»з–—дәәе·ҘжҷәиғҪиҝӣе…ҘдәҶд»·еҖјйӘҢиҜҒзҡ„йҳ¶ж®ө пјҢ еёӮеңәејҖе§Ӣеҗ‘еҢ»з–—дәәе·ҘжҷәиғҪдјҒдёҡиҰҒз»“жһң гҖӮ жҖҺд№Ҳеҫ—еҲ°иҝҷдёӘз»“жһң пјҢ еҰӮдҪ•иҗҪең°жҳҜж‘ҶеңЁдјҒдёҡйқўеүҚеҫҲе…ій”®зҡ„й—®йўҳ гҖӮ еҸҜйў„и§Ғ пјҢ иҜҘиөӣйҒ“йғҪеңЁйҮҚж–°еҒҡи°ғж•ҙжҲ–жҙ—зүҢ гҖӮ

и®ҜйЈһеҢ»з–—жҳҜ科еӨ§и®ҜйЈһеӯөеҢ–зҡ„зӢ¬з«Ӣеӯҗе…¬еҸё гҖӮ иҝҮеҺ»дёүе№ҙ пјҢ и®ҜйЈһеҢ»з–—еңЁеҢ»з–—дәәе·ҘжҷәиғҪйўҶеҹҹзҡ„еҫҲеӨҡиөӣйҒ“иҝӣиЎҢдәҶе°қиҜ• пјҢ жүҫеҲ°дәҶдёҖдәӣеҖјеҫ—ж·ұиҖ•зҡ„ж–№еҗ‘ пјҢ еҗҢж—¶иҒҡеҗҲдәҶдёҖдәӣиў«йӘҢиҜҒдёәзҺ°еңЁиҝҳдёҚиғҪдҪңдёәе•ҶдёҡеҢ–жҺўзҙўзҡ„ж–№еҗ‘ пјҢ еҢ…жӢ¬иҜӯйҹіз”өеӯҗз—…еҺҶгҖҒеҢ»еӯҰеҪұеғҸгҖҒ全科иҫ…иҜҠзӯү гҖӮ

зӣ®еүҚи®ҜйЈһеҢ»з–—е·Із»ҸејҖе§ӢжҠҠйҮҚеҝғд»ҺеӣӣйқўејҖиҠұйҖҗжёҗеҗ‘еҹәеұӮеҢ»з–—иҝӣиЎҢиҒҡз„Ұ пјҢ и®ҜйЈһеҢ»з–—еүҜжҖ»иЈҒеҲҳжҙӢеңЁй’ӣиө„жң¬ж–°дёҖд»ЈдјҒдёҡзә§з§‘жҠҖжҠ•иө„дәәжҠ•з ”зӨҫ第26жңҹ пјҢ еҲҶдә«дәҶеңЁиҝҷдёӘиҝҮзЁӢдёӯзҡ„дёҖдәӣжҖқиҖғ гҖӮ

и®ҜйЈһеҢ»з–—еүҜжҖ»иЈҒеҲҳжҙӢ пјҢ еҚҡеЈ«жҜ•дёҡдәҺдёӯеӣҪ科еӯҰйҷўеӨ§еӯҰ пјҢ еңЁеҢ»з–—еҒҘеә·йўҶеҹҹжңүеӨҡе№ҙз»ҸйӘҢ гҖӮ жӣҫд»»дёңиҪҜйӣҶеӣўжҲҳз•Ҙе’ЁиҜўйғЁиө„ж·ұе’ЁиҜўйЎҫй—®гҖҒдёӯеӣҪдә’иҒ”зҪ‘дҝЎжҒҜдёӯеҝғй«ҳзә§жҲҳз•ҘйЎҫй—®гҖҒдёңиҪҜзҶҷеә·еҒҘеә·з§‘жҠҖжңүйҷҗе…¬еҸёдә‘еҢ»йҷўдәӢдёҡйғЁиҙҹиҙЈдәә гҖӮ зҺ°еңЁи®ҜйЈһеҢ»з–— пјҢ д»ҺдәӢеҢ»з–—дәәе·ҘжҷәиғҪзӣёе…ізҡ„з ”з©¶гҖҒжҺўзҙўд»ҘеҸҠе•ҶдёҡжЁЎејҸзҡ„е®һи·ө гҖӮ

еҹәеұӮеҢ»з–—еҒҘеә·жңҚеҠЎзҡ„зҺ°зҠ¶

еҹәеұӮеҢ»з–—зӣ®еүҚдё»иҰҒжүҝжӢ…зқҖдёӨзұ»е·ҘдҪң пјҢ дёҖзұ»жҳҜеҹәжң¬иҜҠз–—жңҚеҠЎ пјҢ дёҖзұ»жҳҜеҹәжң¬е…¬е…ұеҚ«з”ҹжңҚеҠЎ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

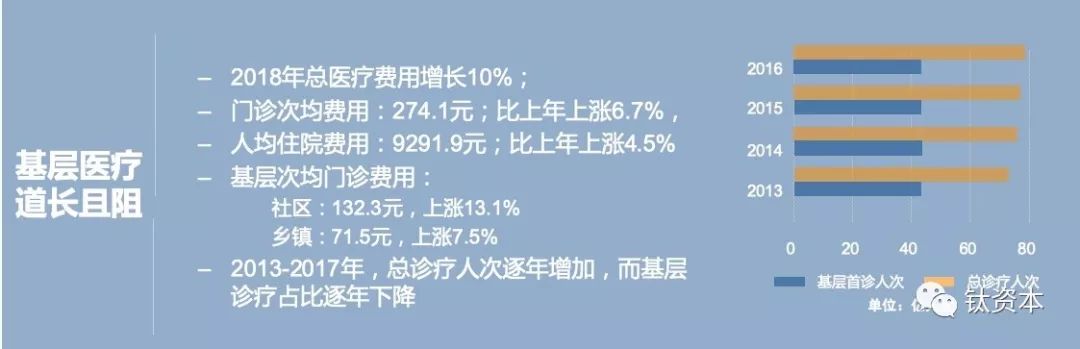

е…ҲзңӢеҹәжң¬иҜҠз–—жңҚеҠЎ гҖӮ ж №жҚ®еӣҪ家еҸ‘еёғзҡ„еҚ«з”ҹз»ҹи®Ўе…¬жҠҘ пјҢ 2018е№ҙдёӯеӣҪж•ҙдҪ“зҡ„еҢ»з–—иҙ№з”ЁдёҠж¶ЁдәҶ10% пјҢ еқҮж¬Ўй—ЁиҜҠиҙ№з”ЁгҖҒдәәеқҮдҪҸйҷўиҙ№з”ЁйғҪеңЁдёҠж¶Ё пјҢ е…¶дёӯеҹәеұӮзҡ„еқҮж¬Ўй—ЁиҜҠиҙ№пјҲдёҚз®ЎжҳҜзӨҫеҢәиҝҳжҳҜд№Ўй•ҮпјүзӣёжҜ”е№іеқҮж¶Ёе№…еӨ§е№…еҒҸй«ҳ гҖӮ зӣ®еүҚеҹәеұӮеңЁеҢ»з–—иҙ№з”Ёзҡ„е®һйҷ…еўһй•ҝдёҠ пјҢ д»Һй—ЁиҜҠеұӮйқўзңӢжңүж–°зҡ„еўһй•ҝз©әй—ҙ гҖӮ

дҪҶжңүдёҖдёӘеҘҮжҖӘзҡ„зҺ°иұЎ гҖӮ д»Һ2013е№ҙеҲ°2017е№ҙ пјҢ иҷҪ然еӣҪ家дёҖзӣҙеңЁеӨ§еҠӣжҺЁиҝӣеҲҶзә§иҜҠз–— пјҢ жҖ»иҜҠз–—дәәж¬Ўд№ҹеңЁйҖҗе№ҙеўһй•ҝ пјҢ дҪҶеҹәеұӮиҜҠз–—жҜ”дҫӢеҚҙеңЁйҖҗе№ҙдёӢйҷҚ гҖӮ жҳҜд»Җд№ҲеҺҹеӣ йҖ жҲҗзҡ„иҝҷз§ҚзҺ°иұЎе‘ўпјҹ

дёҖжҳҜеңЁиҝҮеҺ»зҡ„дә”е№ҙйҮҢ пјҢ еӣҪ家жҠ•е…ҘдәҶеӨ§йҮҸзҡ„и®ҫеӨҮгҖҒдәәжүҚе’Ңиө„йҮ‘еңЁеҺҝеҹҹе…¬з«ӢеҢ»йҷўзҡ„ж”№йқ©дёҠ пјҢ жүҖд»ҘеҺҝзә§еҢ»йҷўжңҚеҠЎиғҪеҠӣжңүжҜ”иҫғејәзҡ„еўһй•ҝ пјҢ еј•жөҒдәҶд№Ўжқ‘дёӨзә§зҡ„иҜҠз–—пјӣ

дәҢжҳҜеңЁдәҺе®һйҷ…е°ұиҜҠд№ жғҜ пјҢ еҹәеұӮеұ…ж°‘еңЁд№Ўй•ҮеҚ«з”ҹйҷўжҲ–зӨҫеҢәеҚ«з”ҹжңҚеҠЎдёӯеҝғзңӢе®Ңз—…еҗҺ пјҢ еҰӮжһңжІЎжңүи§ЈеҶій—®йўҳ пјҢ еӨ§жҰӮзҺҮдјҡеҲ°еҺҝеҢ»йҷўжҲ–зңҒеҢ»йҷўиҝӣиЎҢе°ұиҜҠ пјҢ иҝҷд№ҹдёҖе®ҡзЁӢеәҰдёҠйҖ жҲҗеҹәеұӮиҜҠз–—жҜ”дҫӢдёӢйҷҚ гҖӮ

жүҖд»Ҙ пјҢ иҷҪ然зҺ°еңЁеӨ§еҠӣжҺЁиҝӣеҲҶзә§иҜҠз–— пјҢ дҪҶиҝҳдёҚиғҪзңҹжӯЈеҒҡеҲ°жҠҠеӨ§йҮҸе°ұиҜҠз•ҷеңЁеҹәеұӮи§ЈеҶі гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

еҶҚзңӢдёҺ家еәӯеҢ»з”ҹзӣёе…ізҡ„еҹәжң¬е…¬е…ұеҚ«з”ҹжңҚеҠЎ гҖӮ

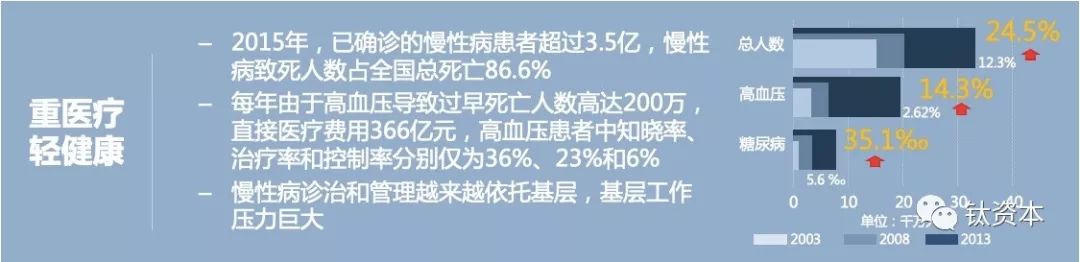

иҝ‘дәӣе№ҙ пјҢ еӣҪ家慢жҖ§з—…дәәзҫӨзҡ„жҜ”дҫӢеўһй•ҝйқһеёёеҝ« пјҢ д»Һ2003е№ҙеҲ°2013е№ҙеўһй•ҝдәҶеҮ еҖҚеҲ°еҚҒеҮ еҖҚ пјҢ еҰӮжӯӨеӨҡзҡ„ж…ўжҖ§з—…жӮЈиҖ…еёҰжқҘдәҶеӨ§йҮҸзҡ„еҹәжң¬е…¬е…ұеҚ«з”ҹжңҚеҠЎе·ҘдҪң гҖӮ жҜҸе№ҙ80дәҝзҡ„иҜҠз–—жңҚеҠЎ пјҢ еҠ дёҠе…ЁеӣҪжңүеҚҒеҮ дәҝдәә家еәӯеҢ»з”ҹзӯҫзәҰжңҚеҠЎ пјҢ жҳҜд»Җд№Ҳж ·зҡ„еӣўйҳҹеңЁж”Ҝж’‘иҝҷж ·зҡ„е·ҘдҪңе‘ўпјҹ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

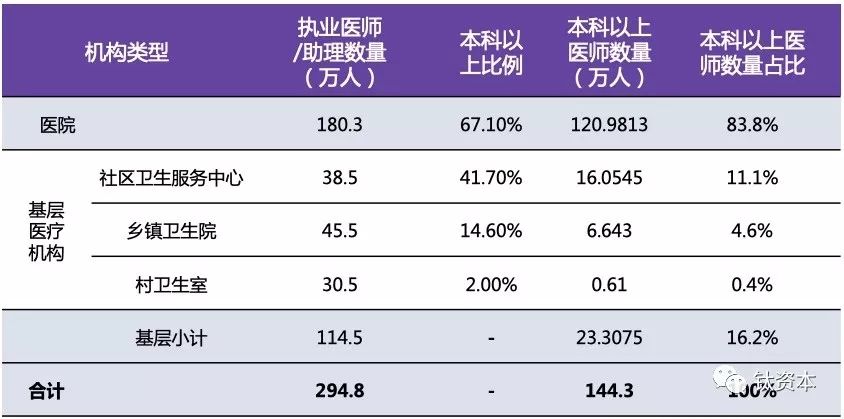

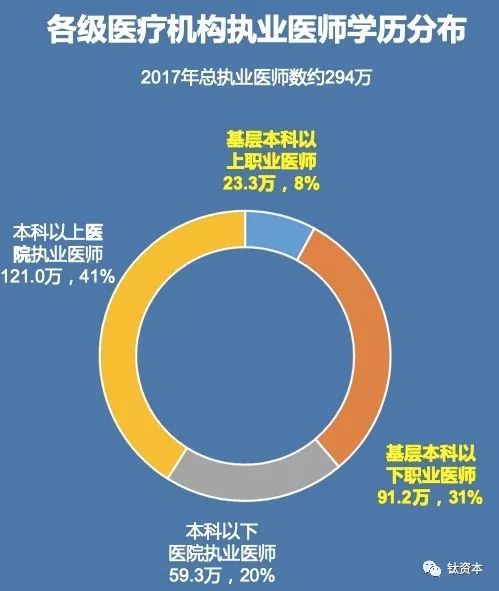

д»ҺгҖҠ2017е№ҙдёӯеӣҪеҚ«з”ҹе’Ңи®ЎеҲ’з”ҹиӮІз»ҹи®Ўе№ҙйүҙгҖӢеҸҜд»ҘзңӢеҲ° пјҢ е…ЁеӣҪдёҚеҲ°40%зҡ„жү§дёҡеҢ»еёҲе’ҢеҠ©зҗҶжү§дёҡеҢ»еёҲеҲҶеёғеңЁеҹәеұӮ пјҢ дҪҶжүҝжӢ…дәҶе…ЁеӣҪжҜҸе№ҙ50%е·ҰеҸізҡ„еҹәзЎҖиҜҠз–—жңҚеҠЎ гҖӮ

еҰӮжһңз»ҶзңӢеҹәеұӮеҢ»з”ҹзҡ„еӯҰеҺҶжһ„жҲҗдјҡеҸ‘зҺ° пјҢ еҹҺеёӮзҡ„жғ…еҶөз•ҘеҘҪдәӣ пјҢ дҫӢеҰӮзӨҫеҢәеҚ«з”ҹжңҚеҠЎдёӯеҝғеҢ»з”ҹзҡ„жң¬з§‘еҸҠд»ҘдёҠжҜ”зҺҮи¶…иҝҮ40% пјҢ дҪҶеңЁеҶңжқ‘е°ұйқһеёёзіҹзі• пјҢ з•ҘеҘҪзҡ„д№Ўй•ҮеҚ«з”ҹйҷўжң¬з§‘д»ҘдёҠеҢ»з”ҹзҡ„жҜ”дҫӢд№ҹеҸӘжңүдёҚеҲ°15%гҖҒжқ‘еҚ«з”ҹе®ӨеҸӘжңү2% гҖӮ ж•ҙдҪ“иҖҢиЁҖ пјҢ жң¬з§‘д»ҘдёҠзҡ„еҢ»з”ҹеҸӘжңүдёҚеҲ°16%жүҺж №дәҺеҹәеұӮ пјҢ еҹәеұӮ全科еҢ»з”ҹд»…17.1дёҮдәә пјҢ иҖҢиҝҷдәӣдәәиҝҳжүҝжӢ…дәҶз№ҒйҮҚзҡ„иҜҠз–—жңҚеҠЎ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

иҝҷдҪҝеҫ—еҹәеұӮеҢ»з”ҹйқўдёҙзқҖйқһеёёе°ҙе°¬зҡ„жғ…еҶөпјҡдёҖж–№йқўжҳҜеҹәеұӮеҢ»з”ҹиғҪеҠӣиҝҳдёҚи¶і пјҢ еҜјиҮҙеұ…ж°‘дёҚиғҪдёҖзӣҙдҝЎд»»еҹәеұӮеҢ»з”ҹпјӣ

еҸҰдёҖж–№йқў пјҢ еҹәжң¬е…¬е…ұеҚ«з”ҹжңҚеҠЎе·ҘдҪңеҚ жҚ®дәҶеҹәеұӮеҢ»з”ҹзҡ„еӨ§йҮҸж—¶й—ҙе’ҢзІҫеҠӣ пјҢ еҜјиҮҙ他们没жңүж—¶й—ҙеӯҰд№ е’ҢжҸҗеҚҮ гҖӮ иҝҷеҪўжҲҗдәҶжҒ¶жҖ§еҫӘзҺҜ пјҢ еҜјиҮҙж•ҙдёӘеҲҶзә§иҜҠз–—жңҖз»Ҳйҡҫд»ҘиҗҪе®һ гҖӮ

жүҖд»Ҙ пјҢ д»Һ2009е№ҙеҢ»ж”№д»ҘжқҘ пјҢ еӣҪ家жҜҸе№ҙйғҪдјҡеҮәеҸ°зұ»дјјеўһејәеҹәеұӮзҡ„ж”ҝзӯ– пјҢ еҢ…жӢ¬жҺЁиЎҢеҲҶзә§иҜҠз–—гҖҒ家еәӯеҢ»з”ҹгҖҒеҢ»иҒ”дҪ“зӯүзӯү гҖӮ д№ҹжҸҗдәҶеҫҲеӨҡзӣ®ж Ү пјҢ еҢ…жӢ¬зӯҫзәҰзҺҮгҖҒеҹәеұӮиҜҠз–—еҚ жҜ” пјҢ иҝҷдёӨдёӘжҢҮж Үзӣ®еүҚйғҪеҫҲйҡҫиҫҫеҲ° гҖӮ еҹәеұӮиҜҠз–—еҚ жҜ”еёҢжңӣеҲ°2017е№ҙе®һзҺ°65%д»ҘдёҠ пјҢ дҪҶзҺ°еңЁиҝҳе·®зәҰ10%жІЎжңүеҒҡеҲ° пјҢ еҺҝеҹҹе°ұиҜҠзҺҮиҰҒеҒҡеҲ°90% пјҢ д№ҹжІЎжңүе®Ңе…ЁиҫҫеҲ° гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

иҝҷдәӣеҲ¶еәҰжҲ–жҢҮж ҮзҺ°еңЁйҡҫд»ҘиҫҫжҲҗзҡ„дёҖдёӘж ёеҝғеҺҹеӣ пјҢ е°ұжҳҜеҹәеұӮжҸҗдҫӣиҜҠз–—жңҚеҠЎзҡ„еҢ»з”ҹиғҪеҠӣдёҚеӨҹ гҖӮ

жүҖд»Ҙ2018е№ҙдёӢеҚҠе№ҙ пјҢ еҮәеҸ°дәҶдёҖдёӘйқһеёёжңүж„Ҹд№үзҡ„гҖҠе…ідәҺд№Ўй•ҮеҚ«з”ҹйҷўе’ҢзӨҫеҢәеҚ«з”ҹжңҚеҠЎдёӯеҝғзҡ„жңҚеҠЎиғҪеҠӣж ҮеҮҶгҖӢ пјҢ дјҡз»ҷжңӘжқҘеҹәеұӮеҢ»з–—жңҚеҠЎдҪ“зі»зҡ„е»әи®ҫе’Ң规иҢғеёҰжқҘж·ұиҝңеҪұе“Қ гҖӮ е…¶дёӯйқһеёёжё…жҘҡең°е®ҡд№үдәҶд№ЎгҖҒзӨҫеҢәзӯүеҹәеұӮеҢ»з”ҹеә”иҜҘе…·еӨҮзҡ„жңҚеҠЎиғҪеҠӣ пјҢ иҜҠз–—еұӮйқўгҖҒе…¬е…ұеҚ«з”ҹеұӮйқўд»ҘеҸҠеҹәеұӮеҢ»з–—жңәжһ„з®ЎзҗҶеұӮйқўзӯүеӨҡж–№йқўзҡ„иғҪеҠӣ гҖӮ

жӯӨеӨ– пјҢ еңЁ2019е№ҙеҲқеҮәеҸ°дәҶгҖҠе…ідәҺд№Ўй•ҮеҚ«з”ҹйҷўе’ҢзӨҫеҢәеҚ«з”ҹжңҚеҠЎдёӯеҝғиғҪеҠӣиҜ„д»·зҡ„жҢҮж ҮгҖӢд»Ҙй…ҚеҗҲжӯӨж ҮеҮҶзҡ„иҖғиҜ„ пјҢ иҝҷе°ұе…·жңүдәҶеҫҲејәзҡ„ж“ҚдҪңжҖ§ гҖӮ

иҜёеҰӮеңЁиҜҠз–—дёҠиҰҒжұӮжңүжҳҺзЎ®зҡ„ж ҮеҮҶдҪ“зі» пјҢ дҫӢеҰӮ пјҢ еҜ№дәҺAзұ»зҡ„д№Ўй•ҮеҚ«з”ҹйҷў пјҢ иҜҠз–—иғҪеҠӣиҫҫеҲ°Aзә§ пјҢ еҢ»з”ҹе°ұиҰҒеҜ№еҹәеұӮеёёи§Ғзҡ„дёҖзҷҫз§Қз–ҫз—…йғҪеҒҡеҲ°иҜҠжІ» пјҢ иҖҢдё”еҜ№дҫӢж•°д№ҹжңүеҫҲеӨҡиҰҒжұӮ пјҢ жҜ”еҰӮжҹҗз§Қз–ҫз—…еҝ…йЎ»иҰҒе®ҢжҲҗ50ж¬Ўд»ҘдёҠзҡ„иҜҠжІ»жүҚз®—жҳҜд№Ўй•ҮеҚ«з”ҹйҷўеҜ№иҝҷз§Қз–ҫз—…жңүиҜҠжІ»иғҪеҠӣ гҖӮ

иҝҷдёҚд»…дёәеҹәеұӮеҢ»з”ҹзҡ„е»әи®ҫжҢҮжҳҺдәҶж–№еҗ‘ пјҢ д№ҹз»ҷеҹәеұӮеҢ»з”ҹеёҰжқҘйқһеёёеӨ§зҡ„жҢ‘жҲҳ гҖӮ 2019е№ҙеӣҪ家д№ҹдёӢиҫҫдәҶдёҖдәӣеҢ»з–—жңҚеҠЎе’ҢдҝқйҡңиғҪеҠӣжҸҗеҚҮзҡ„иЎҘеҠ©иө„йҮ‘ гҖӮ еҸҜд»ҘзңӢеҮә пјҢ еӣҪ家еұӮйқўеҜ№жҸҗеҚҮеҹәеұӮиғҪеҠӣе·Із»Ҹж„ҹеҲ°йқһеёёжҖҘиҝ« пјҢ жүҖд»ҘжңӘжқҘдёҖдёӨе№ҙеҶ…иҝҳе°ҶжңүеӨ§йҮҸзҡ„иө„йҮ‘е’Ңж”ҝзӯ–еҖҫж–ңдәҺеҹәеұӮеҢ»з–—иғҪеҠӣзҡ„е»әи®ҫ гҖӮ

еҹәеұӮеҢ»з–—еҒҘеә·жңҚеҠЎзҡ„жңәдјҡ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

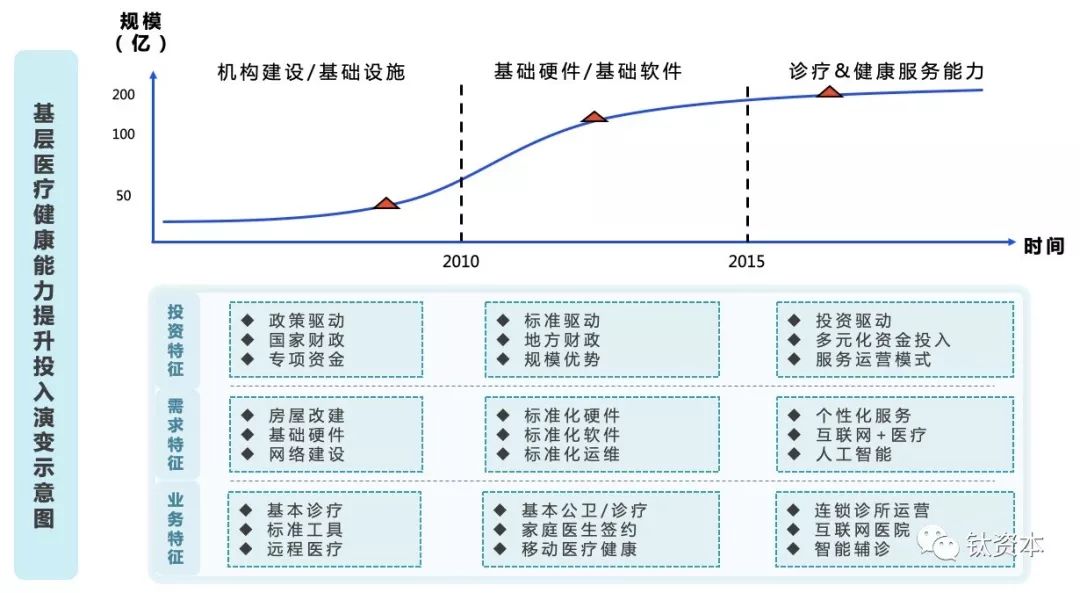

дёӢйқўд»ҺжҠ•иө„зү№еҫҒгҖҒйңҖжұӮзү№еҫҒгҖҒдёҡеҠЎзү№еҫҒдёүдёӘеұӮйқў пјҢ еӨ§иҮҙеҲҶжһҗдёҖдёӢиҝҮеҺ»еҚҒе№ҙ пјҢ еӣҪ家е’ҢзӨҫдјҡиө„жң¬еҜ№дәҺеҹәеұӮе»әи®ҫжҲ–жҠ•иө„зҡ„еҸҳеҢ– гҖӮ

еҗ„дёӘйҳ¶ж®өзҡ„еҲ’еҲҶе…¶е®һ并дёҚжҳҜйқһеёёдёҘж ј пјҢ еңЁ2010е№ҙд№ӢеүҚ пјҢ еӨ§йғЁеҲҶзҡ„жҠ•е…ҘйғҪжҳҜж”ҫеңЁеҹәе»әгҖҒеҹәзЎҖи®ҫж–ҪгҖҒзҪ‘з»ңе»әи®ҫдёҠйқў пјҢ е…ёеһӢзҡ„зү№зӮ№жҳҜж”ҝзӯ–й©ұеҠЁгҖҒеӣҪ家иҙўж”ҝж”ҜжҢҒ пјҢ йқ дё“йЎ№иө„йҮ‘иҝӣиЎҢдё“йЎ№е»әи®ҫ гҖӮ иҝҷж—¶еҖҷйҷӨдәҶеҹәжң¬иҜҠз–—гҖҒж ҮеҮҶе·Ҙе…· пјҢ д№ҹеӯҳеңЁдёҖдәӣиҝңзЁӢеҢ»з–— гҖӮ

2010е№ҙеҗҺ пјҢ йҡҸзқҖвҖңеӣӣжўҒе…«жҹұвҖқж”ҝзӯ–зҡ„й©ұеҠЁ пјҢ еӣҪ家ејҖе§ӢйқһеёёйҮҚи§Ҷе…ЁеӣҪдҝЎжҒҜеҢ–зҡ„ж ҮеҮҶ пјҢ е°Өе…¶жҳҜеҚ«з”ҹйўҶеҹҹзҡ„дҝЎжҒҜеҢ– пјҢ йӮЈж—¶еҮәеҸ°дәҶе…Ёж°‘еҒҘеә·дҝЎжҒҜе№іеҸ°еҢ…жӢ¬з”өеӯҗз—…еҺҶзӯүзӯүдёҖзі»еҲ—зҡ„ж ҮеҮҶ гҖӮ

жүҖд»Ҙ пјҢ иҝҷйҳ¶ж®өеҫҲеӨҡең°ж–№зҡ„硬件е»әи®ҫгҖҒиҪҜ件е»әи®ҫгҖҒиҝҗз»ҙйғҪжҳҜжҢүз…§ж ҮеҮҶиҝӣиЎҢ пјҢ еӨ§йғЁеҲҶйғҪжҳҜд»Ҙең°ж–№иҙўж”ҝж”ҜжҢҒ пјҢ дјҳе…Ҳ规模еҢ–гҖҒиғҪжҲҗзүҮеҮәж•ҲзӣҠзҡ„йЎ№зӣ® гҖӮ иҝҷж—¶еҖҷз»ҸиҝҮеёӮеңәзҡ„жӢјжқҖ пјҢ д№ҹж¶ҢзҺ°дәҶдёҖзі»еҲ—зҡ„е…¬еҸё гҖӮ иҝҷйҳ¶ж®өзҡ„дёҡеҠЎдё»иҰҒйӣҶдёӯеңЁеҹәжң¬е…¬е…ұеҚ«з”ҹжңҚеҠЎгҖҒеҹәжң¬иҜҠз–— пјҢ д»ҘеҢәеҹҹзҡ„HISгҖҒLISгҖҒPACSзӯүдёәдё» пјҢ д№ҹејҖе§ӢеҒҡ家еәӯеҢ»з”ҹзӯҫзәҰгҖҒ移еҠЁеҒҘеә·еҢ»з–—зҡ„еә”з”Ё гҖӮ

еҲ°дәҶ2015е№ҙеҗҺ пјҢ з»ҸиҝҮдёғе…«е№ҙзҡ„жҙ—зүҢ пјҢ ж¶ҢзҺ°еҮәдәҶдёҖдәӣж–°зҡ„жңәдјҡе’Ңж–°зҡ„з«һдәүеҜ№жүӢ пјҢ д»ҘеүҚдёҚеҒҡеҢ»з–—жҲ–дёҚеҒҡеҢ»з–—дҝЎжҒҜеҢ–зҡ„е…¬еҸёд№ҹејҖе§Ӣиҝӣе…ҘиҝҷдёӘйўҶеҹҹ пјҢ жҜ”еҰӮдә’иҒ”зҪ‘е…¬еҸё гҖӮ

жүҖд»Ҙиҝҷйҳ¶ж®өеҫҲеӨҡеҹәеұӮзҡ„йЎ№зӣ®жҳҜд»ҘжҠ•иө„й©ұеҠЁзҡ„ пјҢ еғҸи…ҫи®ҜгҖҒйҳҝйҮҢйғҪеңЁеёғеұҖдә’иҒ”зҪ‘еҢ»йҷўиҝҷж ·зҡ„йЎ№зӣ® пјҢ жҠ•иө„жҳҫеҫ—жӣҙеӨҡе…ғеҢ– гҖӮ еҫҲеӨҡйЎ№зӣ®еӣ дёәдә’иҒ”зҪ‘зҡ„еј•е…Ҙ пјҢ дёҚеҶҚд»ҘйЎ№зӣ®е»әи®ҫдёәдё» пјҢ иҖҢжҳҜиҪ¬дёәд»ҘжңҚеҠЎиҝҗиҗҘ гҖӮ иғҪзңӢеҲ°дёҖдәӣдёӘжҖ§еҢ–зҡ„дә’иҒ”зҪ‘+еҢ»з–—жңҚеҠЎ пјҢ еҫҲеӨҡеҒҡдә’иҒ”зҪ‘еҢ»йҷўзҡ„ејҖе§ӢдёҠзәҝиҚҜе“ҒжөҒиҪ¬ пјҢ жҸҗдҫӣзәҝдёҠзҡ„жңҚеҠЎ пјҢ жңүдәӣе…¬еҸёејҖе§ӢиҠұйҮҚйҮ‘гҖҒйҮҚиө„жң¬жҠ•зәҝдёӢзҡ„иҝһй”ҒеҹәеұӮеҢ»з–—жңәжһ„ пјҢ иҝҷдёҖиҪ®зҡ„еҢ»з–—дәәе·ҘжҷәиғҪеӨ§иҮҙд№ҹжҳҜд»Һиҝҷж—¶еҖҷејҖе§ӢзҒ«иө·жқҘ гҖӮ

зҺ°еңЁжҳҜдёҖдёӘжӣҙеҘҪзҡ„ж—¶д»Ј пјҢ еӣ дёәзҺ°еңЁеҒҡдәәе·ҘжҷәиғҪжҲ–дә’иҒ”зҪ‘еә”з”Ёзҡ„еҹәзЎҖиҰҒжҜ”еүҚдәӣе№ҙеҘҪеҫҲеӨҡ пјҢ иҮіе°‘зҺ°еңЁеҺ»д»»дҪ•дёҖдёӘең°ж–№йғҪдёҚз”ЁиҖғиҷ‘жңүжІЎжңүHISгҖҒз”өеӯҗз—…еҺҶзі»з»ҹ пјҢ иғҪи§ҒеҲ°зҡ„е®ўжҲ·йғҪе…·еӨҮиҝҷж ·зҡ„еҹәзЎҖжқЎд»¶ пјҢ зҪ‘з»ңгҖҒеӯҳеӮЁд№ҹдёҚеҶҚжҳҜй—®йўҳ гҖӮ

еҪ“然 пјҢ жӣҙеҘҪзҡ„жҳҜйҖҡиҝҮиҝҮеҺ»еҚҒе№ҙзҡ„е»әи®ҫ пјҢ еҗ„зә§еҢ»з–—жңәжһ„гҖҒдё»з®ЎйғЁй—ЁжүӢйҮҢйғҪз§ҜзҙҜдәҶеӨ§йҮҸдјҳиҙЁдё”з§Қзұ»з№ҒеӨҡзҡ„еҢ»з–—еҒҘеә·ж•°жҚ® пјҢ иҝҷдәӣз»ҷдәәе·ҘжҷәиғҪеңЁиҜҘйўҶеҹҹзҡ„еә”з”ЁеёҰжқҘдәҶйқһеёёеҘҪзҡ„еҹәзЎҖ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

жҖ»зҡ„жқҘиҜҙеҹәеұӮиғҪеҠӣжҸҗеҚҮжңүдёүз§Қж–№ејҸпјҡ

дёҖжҳҜдј з»ҹзҡ„еҹ№и®ӯе’ҢжҢҮеҜј гҖӮ зҺ°еңЁеӣҪ家жҜҸе№ҙд№ҹеңЁз»„з»ҮеӨ§йҮҸзҡ„дәәеҠӣеҒҡ规еҹ№ пјҢ иҝҳжңүзӣёе…ізҡ„иҖғиҜ•иҰҒжұӮгҖҒеӯҰеҲҶеҲ¶ пјҢ д№ҹз»„з»ҮдәҶдёҖдәӣ专家еҲ°еҹәеұӮеҒҡжҢҮеҜј пјҢ дҪҶж—¶й—ҙж•ҲзҺҮдҪҺдёӢ пјҢ иҖҢ且专家жҢҮеҜјд№ҹдёҚжҳҜдјҳиҙЁиө„жәҗдҪҝз”Ёзҡ„жңҖдјҳж–№ејҸ пјҢ жүҖд»ҘдёҚиғҪдҪңдёәеёёжҖҒпјӣ

дәҢжҳҜиҝңзЁӢ гҖӮ зҺ°еңЁеӣҪеҶ…жҜҸдёӘзңҒйғҪеңЁе»әеҗ„з§Қеҗ„ж ·зҡ„дә’иҒ”зҪ‘иҝңзЁӢеҢ»з–— пјҢ иҝңзЁӢеҢ»з–—жӣҙеӨҡдҫ§йҮҚдәҺеҢ»з–—жңәжһ„еҶ…йғЁд№Ӣй—ҙзҡ„жңҚеҠЎеҪўжҖҒ пјҢ вҖңдә’иҒ”зҪ‘+вҖқжӣҙејәи°ғCз«ҜеҸ‘иө·зҡ„зәҝдёҠжңҚеҠЎ пјҢ йғҪжҳҜеҸҜд»ҘжҸҗй«ҳеҹәеұӮеҢ»з”ҹжңҚеҠЎж•ҲзҺҮзҡ„ж–№ејҸ гҖӮ дҪҶиҝңзЁӢеҢ»з–—иғҪи§ЈеҶіиҝһжҺҘй—®йўҳ пјҢ еҜ№ж ёеҝғиғҪеҠӣжҸҗеҚҮеҸ‘жҢҘзҡ„дҪңз”ЁиҝҳжҳҜжңүйҷҗзҡ„пјӣ

дёүжҳҜйқ е·Ҙе…· гҖӮ еғҸCDSSпјҲдёҙеәҠиҫ…еҠ©еҶізӯ–пјү пјҢ е°ұжҳҜеҹәдәҺеҢ»з”ҹзҡ„дёҖдәӣж ҮеҮҶеҢ–еҪ•е…Ҙ пјҢ йҖҡиҝҮ规еҲҷиҫ…еҠ©еҢ»з”ҹиҝӣиЎҢжӣҙеҘҪзҡ„иҜҠж–ӯе’ҢжІ»з–— гҖӮ иҝҳжңүеҹәдәҺиҜӯйҹіеҠ©жүӢзҡ„иҷҡжӢҹеҠ©жүӢ пјҢ жҜ”еҰӮеҹәеұӮеҢ»з”ҹеңЁеҒҡеҹәжң¬е…¬еҚ«иҝҮзЁӢдёӯдјҡжңүеӨ§йҮҸдёҺжӮЈиҖ…гҖҒзӯҫзәҰеұ…ж°‘зҡ„иҜӯиЁҖжІҹйҖҡ пјҢ жңүеӨ§йҮҸз®ҖеҚ•жңәжў°йҮҚеӨҚзҡ„е·ҘдҪңеҸҜд»Ҙйқ еҠ©жүӢи§ЈеҶі гҖӮ

йҡҸзқҖжҠҖжңҜзҡ„еҸ‘еұ• пјҢ жҲ‘们зӣёдҝЎдёҚи®әжҳҜиҝҮзЁӢиҝҳжҳҜеҪўејҸйғҪе°ҶжңүйқһеёёеӨ§зҡ„еҸҳеҢ– гҖӮ жңӘжқҘжңҖеҘҪзҡ„еҪўејҸе°ұжҳҜз”Ёдәәе·ҘжҷәиғҪзӯүжҠҖжңҜ пјҢ з»ҷеҹәеұӮеҢ»з”ҹдҪңдёәиҫ…еҠ© пјҢ еңЁзҹӯж—¶й—ҙеҶ…жҠҠиҜҠз–—ж°ҙе№іе’ҢжңҚеҠЎж•ҲзҺҮжҸҗеҚҮеҲ°ж–°зҡ„еҸ°йҳ¶дёҠ пјҢ д»Һж №жң¬дёҠи§ЈеҶіеҲҶзә§иҜҠз–—иҗҪең°зҡ„й—®йўҳ гҖӮ

еҹәеұӮиҫ…иҜҠзҡ„еёӮеңәз©әй—ҙгҖҒжҠҖжңҜеЈҒеһ’

д»Һ2016е№ҙдәәе·ҘжҷәиғҪйҖҗжёҗиҝӣе…ҘеҲ°еҢ»з–—иЎҢдёҡд»ҘжқҘ пјҢ дёҡеҶ…еҒҡдәҶйқһеёёеӨҡзҡ„е°қиҜ• пјҢ дҪҶжҳҜеүҚеҮ е№ҙеӨ§йғЁеҲҶзӣ®е…үиҒҡз„ҰеңЁдәҶеҢ»йҷў гҖӮ еӯҳеңЁзҡ„й—®йўҳжҳҜ пјҢ дёҚз®ЎжҳҜз”Ёж·ұеәҰеӯҰд№ иҝҳжҳҜз”ЁеӨ§ж•°жҚ®жҠҖжңҜ пјҢ зӣ®еүҚи®ӯз»ғеҮәжқҘзҡ„зі»з»ҹ пјҢ еңЁзҹӯжңҹеҶ…еҫҲйҡҫи¶…и¶ҠеҢ»йҷўе°Өе…¶жҳҜдёүз”ІеҢ»йҷўеҢ»з”ҹзҡ„ж°ҙе№і гҖӮ

дҪҶжҳҜеңЁеҹәеұӮе°ұдёҚдёҖж · пјҢ е°Өе…¶жҳҜд№Ўжқ‘дёӨзә§е·ҘдҪңзҡ„еҹәеұӮеҢ»з”ҹ пјҢ жҲ–еғҸеҹҺд№Ўз»“еҗҲйғЁзӯүеҹәеұӮйҮҢжң¬з§‘д»ҘдёӢеӯҰеҺҶзҡ„еҢ»з”ҹ пјҢ дёҺ他们зҡ„иғҪеҠӣзӣёжҜ” пјҢ AIзӣ®еүҚжҳҜеҸҜиЎҢзҡ„ пјҢ иҖҢдё”иҝҷдёӘдәәзҫӨж•°йҮҸеӨ§жҰӮеңЁзҷҫдёҮд»ҘдёҠ пјҢ д№ҹе…·жңүеҫҲеӨ§зҡ„еёӮеңәеүҚжҷҜ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

зӣ®еүҚе…ЁеӣҪзҡ„еҹәеұӮжү§дёҡеҢ»з”ҹзәҰ115дёҮ пјҢ жңүиҝ‘76дёҮдәәжҳҜеңЁд№Ўжқ‘е·ҘдҪң пјҢ иҝҳжңүеӨ§йҮҸд»…д»…жӢҝдәҶжқ‘еҢ»иҜҒ并没算еңЁеҶ… гҖӮ еңЁе…ЁеӣҪзҡ„300еӨҡдёҮзҡ„жү§дёҡеҢ»з”ҹйҮҢ пјҢ жң¬з§‘еӯҰеҺҶд»ҘдёӢзҡ„жңү150дёҮ пјҢ е…¶дёӯжңү90еӨҡдёҮжҳҜеңЁеҹәеұӮе·ҘдҪң гҖӮ

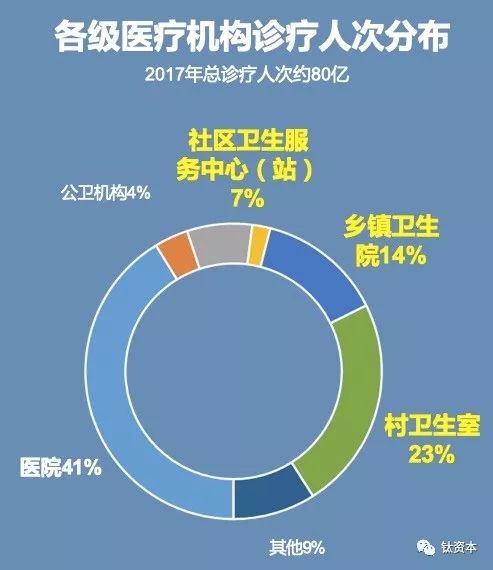

жүҖд»Ҙд»ҺеӯҰеҺҶжҲ–е·ҘдҪңең°дҪңдёәиғҪеҠӣеҸӮиҖғзҡ„иҜқ пјҢ зІ—з•Ҙдј°и®ЎиҰҒжңҚеҠЎзҡ„дәәж•°еӨ§жҰӮ174дёҮ пјҢ иҖҢ他们иҰҒжүҝжӢ…е…ЁеӣҪ80дәҝж¬ЎиҜҠз–—зҡ„иҝ‘40дәҝж¬Ў пјҢ иҰҶзӣ–дәҶ7дәҝеұ…ж°‘еҹәжң¬иҜҠз–—жңҚеҠЎзҡ„ пјҢ иҝҷжҳҜдёҖдёӘйқһеёёе·ЁеӨ§зҡ„з”ЁжҲ·з©әй—ҙ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

еҹәеұӮиҫ…иҜҠзҡ„еёӮеңәз©әй—ҙжҳҜеҗҰеҖјеҫ—жҠ•е…Ҙе‘ўпјҹжңүдёӨдёӘеҹәзЎҖж•°жҚ®еҖјеҫ—е…іжіЁпјҡ第дёҖ пјҢ еӣҪ家жҜҸе№ҙжҠ•е…ҘеңЁеҹәеұӮеҢ»з”ҹеҹ№и®ӯзҡ„з»Ҹиҙ№ пјҢ е№іеқҮдёӢжқҘеӨ§жҰӮеҸҜд»ҘиҫҫеҲ°3-5дёҮ/дәә пјҢ е°Өе…¶жҳҜй’ҲеҜ№иҙ«еӣ°еұұеҢәиҝҳжңүиғҪеҠӣзү№еҲ«е·®зҡ„еҢ»з”ҹ пјҢ еҒҮеҰӮжҠҠеҹ№и®ӯиҙ№жҠҳзҺ°жҲҗжңҚеҠЎиҙ№ пјҢ е“ӘжҖ•дёҖдәәдёҖдёҮжңҚеҠЎиҙ№зҡ„ж•ҲжһңжҲ–收зӣҠйғҪиҰҒй«ҳдәҺдёҖиҲ¬ж„Ҹд№үзҡ„еҹ№и®ӯ гҖӮ

дј°з®—дёҖдёӢ пјҢ е…ЁеӣҪжҜҸдёӘеҺҝйҮҢиҮіе°‘жңү400дёӘеҢ»з”ҹ пјҢ е…ЁеӣҪжңү2800еӨҡдёӘеҺҝгҖҒ80%еңЁдёӯиҘҝйғЁ пјҢ жүҖд»ҘзәҰжңү2200дёӘеҢәеҺҝжҳҜжңүеёӮеңәйңҖжұӮзҡ„ гҖӮ

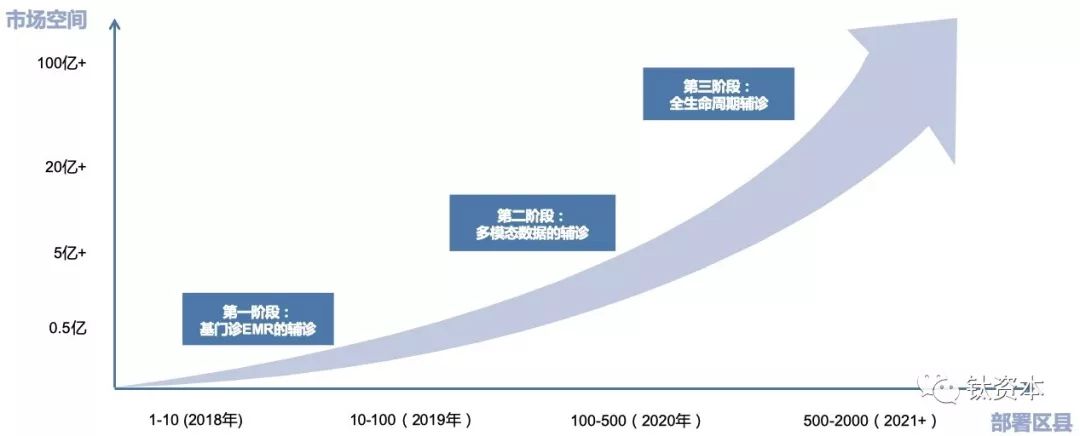

жҢүз…§еүҚйқўзҡ„д»·ж јдј°з®— пјҢ еҪ“然иҝҷйҮҢд№ҹеҸҜеҸӮиҖғзӣ®еүҚеёӮеңәйҮҢе®һйҷ…жҠ•ж Үе’ҢдёҖдәӣйЎ№зӣ®йҮҢзҡ„иө„йҮ‘ пјҢ жҜ”еҰӮеҺ»е№ҙе…ЁеӣҪж•ҙдҪ“еңЁAIиҫ…иҜҠйўҶеҹҹжҠ•е…ҘеӨ§еҮ еҚғдёҮ пјҢ д»Ҡе№ҙиҮіе°‘зӣ®еүҚиғҪзңӢеҲ°зҡ„еёӮеңәз©әй—ҙеңЁжҳҜеңЁеҮ еҚҒдәҝ гҖӮ еҶҚеҫҖеҗҺ пјҢ йҡҸзқҖдә§е“Ғзҡ„иҝӯд»Ј пјҢ жңӘжқҘдә§е“Ғд»·еҖјеўһеҠ пјҢ еёӮеңәеўһеҠ пјҢ жүҖиҺ·еҸ–зҡ„еёӮеңәз©әй—ҙдјҡжӣҙеӨҡ пјҢ жҖ»дҪ“жқҘзңӢеҹәеұӮиҫ…иҜҠжңӘжқҘе°ҶдјҡеҸ‘еұ•жҲҗдёәдёҖдёӘжҜҸе№ҙе°Ҷиҝ‘зҷҫдәҝзҡ„еёӮеңә гҖӮ

зҹӯжңҹжқҘиҜҙ пјҢ иҝҷжҳҜдёҖ件新з”ҹдәӢзү© пјҢ еҫҲеӨ§дёҖйғЁеҲҶзҡ„иө„йҮ‘жқҘжәҗжҳҜж”ҝеәңдё“йЎ№жҲ–е®ҡеҗ‘иө„йҮ‘ гҖӮ дёӯжңҹзңӢ пјҢ йҡҸзқҖдә§е“ҒдёҚж–ӯең°е®Ңе–„ пјҢ еҜ№дәҺеҹәеұӮеҢ»з–—иғҪеҠӣзҡ„жҸҗеҚҮдјҡи¶ҠжқҘи¶ҠжҳҺжҳҫ пјҢ еҹәеұӮеҢ»з–—жңәжһ„зҡ„收е…Ҙд№ҹдјҡеўһеҠ пјҢ еҲ°йӮЈж—¶еҸҜиғҪдјҡеҮәзҺ°дёҖдәӣtoBзҡ„дёҡеҠЎ пјҢ еҪ“然жңҖз»Ҳдә§е“Ғдјҡйқўеҗ‘Cз«ҜжҸҗдҫӣдёҖдәӣеҒҘеә·жңҚеҠЎ пјҢ йӮЈж ·жҜҸе№ҙзҡ„еёӮеңәе°ҶдјҡиҫҫеҲ°еҚғдәҝ гҖӮ

д»Һдә§е“Ғзҡ„жҲҗзҶҹеәҰи§’еәҰжқҘзңӢ пјҢ еӨ§жҰӮеҸҜд»ҘеҲҶдёүдёӘйҳ¶ж®өпјҡ

第дёҖйҳ¶ж®ө пјҢ жӣҙеӨҡжҳҜеҹәдәҺеҹәеұӮй—ЁиҜҠз”өеӯҗз—…еҺҶе’ҢжЈҖйӘҢжЈҖжҹҘз»“жһң пјҢ йҖҡиҝҮж·ұеәҰеӯҰд№ е»әжЁЎзҡ„еҪўејҸжқҘжҸҗдҫӣиҫ…еҠ©иҜҠж–ӯ пјҢ зӣ®еүҚиғҪзңӢеҲ°зҡ„дә§е“ҒеҪўжҖҒеӨ§йғЁеҲҶд№ҹжҳҜиҝҷж ·пјӣ

第дәҢйҳ¶ж®ө пјҢ еҸҜиғҪд№ҹе°ұдёҚи¶…иҝҮдёӨе№ҙзҡ„ж—¶й—ҙ пјҢ иҖғиҷ‘ж•°жҚ®жЁЎжҖҒзҡ„дјҡжӣҙеӨҡ пјҢ е°Ҷи·іеҮәеҚ•зәҜж–Үжң¬зҡ„з—…еҺҶ пјҢ жӣҙеӨҡиҖғиҷ‘з»јеҗҲеҹәеұӮзҡ„еҪұеғҸгҖҒеҝғз”өзӯүзӯүж•°жҚ®еҗҺ пјҢ еӨҡжЁЎжҖҒж•°жҚ®иҫ…иҜҠзҡ„иғҪеҠӣе’Ңж•ҲжһңдјҡжҸҗй«ҳпјӣ

第дёүйҳ¶ж®ө пјҢ иӮҜе®ҡдјҡз»“еҗҲеұ…ж°‘е…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„еҒҘеә·жЎЈжЎҲжҸҗдҫӣиҫ…иҜҠ пјҢ дә§е“Ғд№ҹе°Ҷд»ҺеҢ»з–—жңәжһ„еҶ…ж…ўж…ўйҖҡиҝҮеҢ»з”ҹиҫҗе°„еҲ°еұ…ж°‘з«Ҝ пјҢ иҝҷжҳҜжңӘжқҘдә§е“ҒеҪўжҖҒдёҠзҡ„дёҖдәӣеҸ‘еұ•и¶ӢеҠҝ гҖӮ

иҝҷ并дёҚжҳҜдёҖ件йқһеёёе®№жҳ“зҡ„дәӢжғ… пјҢ зӣ®еүҚеҫҲеӨҡе®ўжҲ·и®Өдёәдәәе·ҘжҷәиғҪе·Із»ҸеҲ°дәҶдёҖдёӘйқһеёёжҲҗзҶҹзҡ„йҳ¶ж®ө пјҢ з»ҸеёёдјҡжӢҝAlphaGoжҲ–AlphaZeroзҡ„ж•…дәӢжқҘи®І пјҢ и®Өдёәдәәе·ҘжҷәиғҪжҠҖжңҜе·Із»ҸйқһеёёжҲҗзҶҹ пјҢ дёҚз®ЎжҳҜиҫ…иҜҠиҝҳжҳҜиҜӯйҹіиҜҶеҲ«гҖҒеӣҫзүҮиҜҶеҲ«гҖҒдәәи„ёиҜҶеҲ«йғҪжҳҜдёҖдёӘжҲҗзҶҹзҡ„йҡҸж—¶еҸҜд»ҘжӢҝжқҘз”Ёзҡ„组件 гҖӮ е…¶е®һе…¶дёӯиҝҳжңүйқһеёёеӨҡзҡ„жҠҖжңҜй—®йўҳжІЎжңүи§ЈеҶі пјҢ иҝҳжҳҜжңүзӣёеҪ“й«ҳзҡ„й—Ёж§ӣ гҖӮ

йҰ–е…ҲжҳҜж ёеҝғжҠҖжңҜеұӮйқў гҖӮ зӣ®еүҚжқҘзңӢ пјҢ дёҡз•ҢиҝҳжІЎжңүдёҖдёӘж·ұеәҰеӯҰд№ зҡ„жЁЎеһӢиғҪеӨҹзңҹжӯЈеҒҡеҲ°еғҸеҗҲж јзҡ„全科еҢ»з”ҹдёҖж ·иҮӘе·ұеӯҰд№ пјҢ 并иғҪеҒҡеҹәдәҺеҫӘиҜҒзҡ„жҺЁзҗҶ пјҢ еҢ…жӢ¬IBMзҡ„жІғжЈ®гҖҒи®ҜйЈһеҢ»з–—йғҪжІЎжңүиҫҫеҲ°йӮЈж ·зҡ„зҗҶжғізҠ¶жҖҒ пјҢ зҺ°еңЁеҸҜиЎҢзҡ„жҳҜйҖҡиҝҮдёҖдәӣжқЎд»¶зҡ„йҷҗе®ҡ пјҢ иҝҳжңүдә§е“ҒеұӮйқўзҡ„ж”№иҝӣ пјҢ е°ҪеҸҜиғҪеҮҸе°‘еҜ№ж ёеҝғжҠҖжңҜзҡ„иҜүжұӮ гҖӮ е…·дҪ“и®ІдёӨдёӘй—®йўҳиҝҳжІЎжңүеҫ—еҲ°еҫҲеҘҪзҡ„и§ЈеҶіпјҡ

第дёҖ пјҢ д»Һжө·йҮҸзҡ„иҜӯж–ҷеә“йҮҢиҮӘеҠЁеҢ–жҸҗеҸ–зҹҘиҜҶгҖҒе»әз«ӢеҸҜи®Ўз®—зҡ„зҹҘиҜҶе·ҘзЁӢ пјҢ еңЁе…Ёдё–з•Ңзҡ„з ”з©¶з•ҢжқҘзңӢ пјҢ йғҪжҳҜдёҖдёӘиҝҳжІЎжңүзңҹжӯЈи§ЈеҶізҡ„жҢ‘жҲҳжҖ§й—®йўҳ гҖӮ жӢҝеҜ№иҜқзі»з»ҹдёәдҫӢ пјҢ зӣ®еүҚжүҖжңүзҡ„еҜ№иҜқзі»з»ҹжҲ–иҖ…иҒҠеӨ©жңәеҷЁдәә пјҢ йғҪеҫҲйҡҫи·іеҮәвҖңеҒҸж§ҪвҖқжҠҖжңҜжЎҶжһ¶ гҖӮ

жүҖд»ҘеҫҲйҡҫеҒҡеҲ°ејҖж”ҫеңәжҷҜдёӢзҡ„зңҹжӯЈзҡ„еҜ№зӯ”еҰӮжөҒ пјҢ еҒҡеҫ—еҘҪзҡ„еҹәжң¬дёҠйғҪжҳҜеңЁдёҖдәӣйҷҗе®ҡйўҶеҹҹзҡ„жөҒзЁӢжҖ§еҜ№зӯ” гҖӮ еңЁеҢ»з–—йўҶеҹҹ пјҢ еҢ»з–—йҮҢзҡ„зҹҘиҜҶе·ҘзЁӢе»әи®ҫйҡҫеәҰиҰҒиҝңиҝңй«ҳдәҺиҒҠеӨ©жңәеҷЁдәә пјҢ AlphaGoжҲ–Alphazeroзі»з»ҹе’ҢиҝҷдёӘжҜ”иҫғиө·жқҘдёҚжҳҜдёҖдёӘж•°йҮҸзә§зҡ„йҡҫйўҳпјӣ

第дәҢ пјҢ еҰӮдҪ•еҲ©з”Ёдәәзұ»дёҙеәҠеҫӘиҜҒеҢ»еӯҰзҡ„йҖ»иҫ‘жқҘиҝӣиЎҢжҺЁзҗҶ гҖӮ еҜ№дәҺи®Ўз®—жңәжқҘиҜҙ пјҢ зҗҶи§ЈеҢ»еӯҰй—®йўҳе’Ңз”Ёдәәзұ»еҢ»з”ҹзә§еҲ«зҡ„жҖқз»ҙиҝӣиЎҢжҺЁзҗҶд№ҹжҳҜйқһеёёеӣ°йҡҫзҡ„ гҖӮ

з”Ёж·ұеәҰеӯҰд№ зі»з»ҹжһ„е»әзҡ„иҫ…еҠ©иҜҠж–ӯжЁЎеһӢ пјҢ еҫҖеҫҖдјҡз»ҷеҫҲеӨҡдёҙеәҠ专家дёҖз§ҚеҢ»еӯҰдёҠдёҚеҸҜи§ЈйҮҠзҡ„зҺ°иұЎ пјҢ жүҖд»Ҙзӣ®еүҚжқҘзңӢиҝҳдјҡеҸ—еҲ°дёҖдәӣдёҙеәҠ专家зҡ„иҙЁз–‘ пјҢ е°Өе…¶жҳҜеҜ№дәҺдёҙеәҠеҫӘиҜҒдҫқжҚ®зҡ„иЎЁзҺ°жҲ–еј•з”Ё пјҢ 并дёҚиғҪеҒҡеҲ°еҫҲеҘҪзҡ„иҮӘеңҶе…¶иҜҙ пјҢ иҝҷд№ҹжҳҜйңҖиҰҒеңЁжҠҖжңҜеұӮйқўдёҚж–ӯж”»е…ізҡ„ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚеҹәеұӮиҜҠз–— пјҢ дәәе·ҘжҷәиғҪдёҙеәҠиҫ…еҠ©еҶізӯ–зҡ„ж–°жҲҳеңә //----[ http://www.caoding.cn]

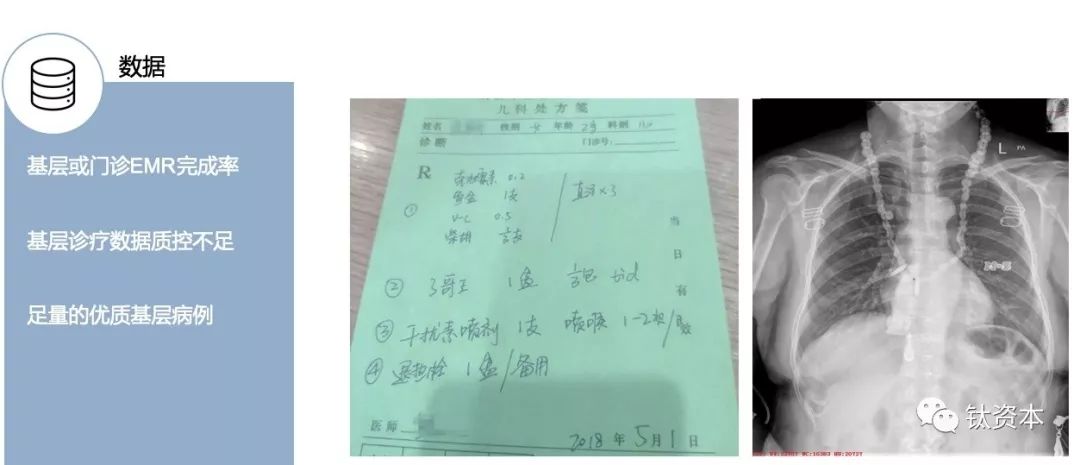

е…¶ж¬Ў пјҢ жҳҜж•°жҚ®еұӮйқў гҖӮ зӣ®еүҚеӨ§йҮҸзҡ„иҫ…еҠ©иҜҠж–ӯзі»з»ҹ пјҢ дёҚз®ЎжҳҜеҪұеғҸиҫ…иҜҠиҝҳжҳҜеҹәдәҺз—…еҺҶиҮӘ然ж–Үжң¬ пјҢ йқ иҮӘ然иҜӯиЁҖзҗҶи§ЈжҠҖжңҜжҲ–жҳҜдёҖдәӣж·ұеәҰеӯҰд№ жҠҖжңҜжһ„е»әзі»з»ҹ пјҢ еңЁи®ӯз»ғж—¶зҡ„ж•°жҚ®йӣҶйғҪжҳҜд»Һдёүз”ІеҢ»йҷўжҲ–дәҢзә§д»ҘдёҠеҢ»йҷўиҺ·еҸ–зҡ„ пјҢ жүҖд»Ҙж•°жҚ®зҡ„ж ҮеҮҶеҢ–иҝҳжңүж•°жҚ®иҙЁйҮҸжҳҜиғҪеӨҹеҫ—еҲ°дҝқиҜҒзҡ„ гҖӮ

дҪҶеңЁеҹәеұӮеә”з”Ёж—¶ пјҢ дјҡеҸ‘зҺ°еӨ§йҮҸзҡ„дёҚеҗҲ规数жҚ®жҲ–иҙЁйҮҸдҪҺдёӢзҡ„ж•°жҚ® гҖӮ дҫӢеҰӮ пјҢ иҙЁжҺ§дёҚеҗҲж јзҡ„еҪұеғҸ пјҢ иҝҳжңүе°ұжҳҜеҹәеұӮз—…еҺҶйҮҢеҫҖеҫҖж—ўжІЎжңүеҶҷдё»иҝ°гҖҒзҺ°з—…еҸІгҖҒжңүзҡ„з”ҡиҮіжІЎжңүеҶҷиҜҠж–ӯ пјҢ зӣҙжҺҘжҠҠеӨ„ж–№ејҖеҮәжқҘдәҶ гҖӮ иҝҷж ·зҡ„ж•°жҚ®еҚідҪҝз”өеӯҗеҢ–еҗҺ пјҢ жңәеҷЁд№ҹж— жі•еӨ„зҗҶ пјҢ ж ёеҝғиҜҠз–—иҝҮзЁӢдҝЎжҒҜзјәеӨұдёҘйҮҚ гҖӮ

жүҖд»ҘеңЁеҹәеұӮеә”з”Ёиҫ…еҠ©иҜҠж–ӯ пјҢ еңЁж•°жҚ®еұӮйқўд№ҹжңүдёӨдёӘиҰҒи§ЈеҶізҡ„й—®йўҳпјҡ

第дёҖ пјҢ еҰӮдҪ•и®©еҢ»з”ҹж„ҝж„Ҹ并且е°ҪеҸҜиғҪеҶҷж ҮеҮҶеҗҲ规зҡ„з”өеӯҗз—…еҺҶ пјҢ иҝҷдёҚд»…д»…иҰҒйқ жҠҖжңҜи§ЈеҶі пјҢ еҸҜиғҪд№ҹиҰҒйқ дә§е“ҒиҝҳжңүдёҖдәӣз®ЎзҗҶжүӢж®өжқҘи§ЈеҶіпјӣ

第дәҢ пјҢ з”Ёдёүз”ІеҢ»йҷўж•°жҚ®и®ӯз»ғзҡ„ж·ұеәҰеӯҰд№ жЁЎеһӢеҰӮдҪ•еңЁеҹәеұӮеә”з”Ё пјҢ жҜ”еҰӮеҪұеғҸиҫ…еҠ©иҜҠж–ӯжЁЎеһӢ пјҢ еҲ°еҹәеұӮз”Ёж—¶дҪ дјҡеҸ‘зҺ°з»қеӨ§йғЁеҲҶд№Ўй•ҮеҚ«з”ҹйҷўжІЎжңүCT пјҢ еӨ§йғЁеҲҶйғҪжҳҜDRи®ҫеӨҮ пјҢ дәҢжңҹеҹәеұӮжӢҚзҡ„зүҮеӯҗеҸҜиғҪеӯҳеңЁзӣёеҪ“жҜ”дҫӢдёҚеҗҲ规 пјҢ иҺ·еҸ–еҲ°зҡ„зүҮеӯҗйҮҢжңүзӣёеҪ“еӨҡеҗ«жңүејӮзү©жҲ–дҪ“дҪҚдёҚжӯЈзҡ„й—®йўҳ пјҢ иҝҷйғҪз»ҷзі»з»ҹеёҰжқҘйқһеёёеӨ§зҡ„еә”з”ЁжҢ‘жҲҳ гҖӮ

еҰӮжһңеңЁдёҖејҖе§Ӣи®ҫи®Ўзі»з»ҹж—¶жІЎжңүиҖғиҷ‘еҹәеұӮеә”з”Ёзҡ„йІҒжЈ’жҖ§ пјҢ зӣҙжҺҘеёҰжқҘзҡ„й—®йўҳжҳҜеҢ»з”ҹи§үеҫ—зі»з»ҹдёҚеҘҪз”Ё пјҢ жҲ–ж №жң¬жІЎз”Ё пјҢ иҝҷеҜ№дәҺAIеҢ»з–—д»ҺдёҡиҖ…жқҘи®І пјҢ йғҪдёҚзҹҘйҒ“еә”иҜҘжүҫи°Ғе“ӯ пјҢ дҪҶиҝҷжҳҜеҹәеұӮж— жі•еӣһйҒҝзҡ„зҺ°е®һй—®йўҳ гҖӮ

еҒҮеҰӮж•°жҚ®и§ЈеҶідәҶ пјҢ жҠҖжңҜд№ҹи§ЈеҶідәҶ пјҢ дёӢйқўйқўдёҙзҡ„й—®йўҳе°ұжҳҜйҖүжӢ©жҖҺж ·зҡ„жҠҖжңҜеҒҡиҫ…иҜҠ гҖӮ еңЁиҫ…еҠ©иҜҠж–ӯжҲ–иҖ…дёҙеәҠеҶізӯ–зі»з»ҹйҮҢ пјҢ ж—©жңҹзҡ„дёҙеәҠиҫ…еҠ©еҶізӯ–еӨ§йғЁеҲҶжҳҜеҹәдәҺ专家系з»ҹжҲ–зҹҘиҜҶеә“зҡ„专家系з»ҹжқҘеҒҡзҡ„ пјҢ иҝҷи·ҹзҺ°еңЁеңЁеҒҡзҡ„еҹәдәҺдәәе·ҘжҷәиғҪжҲ–еҹәдәҺж·ұеәҰеӯҰд№ зҡ„иҫ…еҠ©зі»з»ҹеҲ°еә•жңүд»Җд№ҲеҢәеҲ«е‘ўпјҹ

з®ҖеҚ•и®Іе°ұжҳҜ пјҢ дёҖз§ҚжҳҜеҹәдәҺвҖң规еҲҷвҖқзҡ„ пјҢ дёҖз§ҚжҳҜеҹәдәҺвҖңжҰӮзҺҮвҖқзҡ„ гҖӮ иҝҷдёӨз§Қж–№ејҸеңЁеҹәеұӮеә”з”Ёзҡ„иҝҮзЁӢдёӯ пјҢ еҗ„жңүдјҳеҠЈ пјҢ дҪҶжҳҜиҮіе°‘и®ҜйЈһзӣ®еүҚи®ӨдёәеҹәдәҺж·ұеәҰеӯҰд№ зҡ„зі»з»ҹ пјҢ д»Һжҳ“з”Ёзҡ„и§’еәҰжқҘи®ІеҸҜиғҪдјҡжӣҙеҘҪдёҖдәӣ гҖӮ

第дёҖ пјҢ еҹәеұӮеҢ»з”ҹжүҖйңҖиҰҒзҡ„з—…з§ҚжЁЎеһӢжҳҜ全科иҖҢйқһ专科 пјҢ еӣ дёәдј з»ҹзҹҘиҜҶеә“жЁЎеһӢ пјҢ е°Өе…¶жҳҜд»Һдёүз”ІеҢ»йҷўжү“зЈЁеҮәжқҘзҡ„专家系з»ҹ пјҢ еӨ§йғЁеҲҶйғҪжҳҜ专科жҲ–е°‘ж•°еҮ дёӘ科е®Өзҡ„ пјҢ иҖҢдё”еӨ§йғЁеҲҶз–ҫз—…йғҪжҳҜз–‘йҡҫжқӮз—Ү пјҢ иҝҷж ·зҡ„зі»з»ҹеңЁеҹәеұӮеә”з”Ёж—¶е…·жңүйқһеёёеӨ§зҡ„еұҖйҷҗ пјҢ еҫҲйҡҫжҠҠеҹәеұӮжүҖйқўдёҙзҡ„еҫҲеӨҡй—®йўҳйғҪиҰҶзӣ–еҲ° гҖӮ

иҖҢеҜ№дәҺжңәеҷЁеӯҰд№ жқҘи®І пјҢ еҸҜд»ҘдёҖејҖе§Ӣе°ұжҢүз…§е…Ёз—…з§ҚиҝӣиЎҢи®ӯз»ғзҡ„ пјҢ жүҖд»ҘжҜ”иҫғе®№жҳ“еңЁзҹӯж—¶й—ҙеҶ…жһ„е»әеҮәдёҖз§ҚеӨҡз—…з§Қзҡ„иҫ…иҜҠиғҪеҠӣ пјҢ еҪ“然иҫ…иҜҠзҡ„ж ёеҝғж•Ҳжһң пјҢ еҢ…жӢ¬еҗҲзҗҶзҺҮжҲ–еҗҲ规зҺҮиҝҳйңҖиҰҒдёҚж–ӯи®ӯз»ғдјҳеҢ– гҖӮ дҪҶжҳҜд»Һж—¶й—ҙи§’еәҰ пјҢ иҝҷж ·зҡ„ж–№ејҸеҸҜиғҪжӣҙеҠ дјҳдәҺдј з»ҹзҡ„еҚ•з—…з§Қ专家系з»ҹзҡ„з®ҖеҚ•еҸ еҠ пјӣ

第дәҢ пјҢ зҹҘиҜҶеә“зі»з»ҹдёҖиҲ¬жқҘи®ІйғҪиҰҒй…ҚеҗҲдёҖдёӘз»“жһ„еҢ–зҡ„з”өеӯҗз—…еҺҶиҝӣиЎҢж“ҚдҪң пјҢ еӣ дёәеҫҲеӨҡзҡ„еҶізӯ–зӮ№йғҪжҳҜеҹәдәҺдёҖдәӣзү№еҫҒжҢҮж ҮжҲ–жҳҜзү№е®ҡзҡ„ж•°еҖјиҝӣиЎҢдёӢдёҖжӯҘжҺЁз®— гҖӮ

дҪҶеңЁеҹәеұӮеҢ»з–—жңәжһ„йҮҢ пјҢ еҫҲеӨҡеҢ»з”ҹеңЁеҶҷз—…еҺҶж—¶ пјҢ еӣ дёәйғҪжҳҜдёҖдәӣеҹәеұӮзҡ„еёёи§Ғз—…гҖҒеӨҡеҸ‘з—… пјҢ 并дёҚдјҡз”Ёйқһеёёејәз»“жһ„еҢ–зҡ„з”өеӯҗз—…еҺҶ пјҢ жүҖд»ҘеңЁеҪ•е…ҘдёҖдәӣSOAPж—¶ пјҢ йғҪжҳҜд»ҘиҮӘ然ж–Үжң¬жҸҸиҝ°зҡ„йқһз»“жһ„еҢ–ж•°жҚ® пјҢ еҹәдәҺж·ұеәҰеӯҰд№ иҮӘ然иҜӯиЁҖзҗҶи§Јзҡ„AIзі»з»ҹдјҡжӣҙеҠ жңүдјҳеҠҝпјӣ

第дёү пјҢ еҜ№дәҺж•°жҚ®иҙЁйҮҸиҰҒжұӮдёҚз®—зү№еҲ«й«ҳ пјҢ е°Өе…¶жҳҜжңүдәӣе…ій”®дҝЎжҒҜзјәеӨұзҡ„ж•°жҚ® пјҢ ж·ұеәҰеӯҰд№ зі»з»ҹзҡ„зЁіеҒҘжҖ§дјҡжӣҙеҘҪдёҖдәӣ гҖӮ еӣ дёәжҳҜеҹәдәҺеӨ§йҮҸзҡ„ж•°жҚ®и®ӯз»ғеҮәжқҘзҡ„зі»з»ҹ пјҢ жүҖд»ҘеҜ№дёҖдәӣжңүдҝЎжҒҜзјәеӨұзҡ„з—…еҺҶд№ҹжңүдёҖдәӣеӨ„зҗҶе’Ңзӣёеә”зҡ„еӨ„зҗҶж–№жі• пјҢ еҢ…жӢ¬зҺ°еңЁеңЁеҒҡзҡ„ пјҢ еҜ№дәҺзјәеӨұзҡ„ж•°жҚ®дјҡиҮӘеҠЁжҸҗзӨәеҢ»з”ҹжҳҜе“ӘдёҖж–№йқўзҡ„ж•°жҚ®зјәеӨұжҲ–жҳҜе“Әдәӣе…ій”®дҝЎжҒҜзҡ„й”ҷиҜҜ пјҢ и®©еҢ»з”ҹеҸҠж—¶иЎҘе……е®Ңе–„ пјҢ д»ҘдҝқиҜҒеҗҺз»ӯеә”з”Ёпјӣ

第еӣӣ пјҢ дё»иҰҒжҳҜжңӘжқҘзҡ„еҸ‘еұ•дёҺжҲҗжң¬еұӮйқў гҖӮ еҪ“然еҰӮжһңжңүи¶іеӨҹзҡ„专家 пјҢ дёҚи®ЎжҲҗжң¬ пјҢ еҹәдәҺдј з»ҹзҹҘиҜҶеә“зҡ„зі»з»ҹдёҖе®ҡжҳҜжңҖеҘҪзҡ„ пјҢ еҜ№дәҺAIжҲ–иҖ…еҹәдәҺж·ұеәҰеӯҰд№ зі»з»ҹиҖҢиЁҖ пјҢ еҸҜд»ҘдёҖе®ҡзЁӢеәҰдёҠи„ұзҰ»дё“家зҡ„жҢҒз»ӯжҠ•е…Ҙ пјҢ еңЁеҗҺз»ӯзҡ„дёҚж–ӯеә”з”ЁиҝҮзЁӢдёӯ пјҢ йҖҡиҝҮиҜҠз–—иҝҮзЁӢж•°жҚ®зҡ„з§ҜзҙҜ пјҢ дёҚж–ӯдјҳеҢ–е’Ңи°ғж•ҙзі»з»ҹ пјҢ жүҖд»Ҙд»Һй•ҝж—¶й—ҙзҡ„жҲҗжң¬е’Ңж•ҲзҺҮ пјҢ ж·ұеәҰеӯҰд№ зҡ„ж–№жі•жӣҙеҠ е…·жңүдјҳеҠҝ гҖӮ

еҒҡеҘҪеқҗеҚҒе№ҙеҶ·жқҝеҮізҡ„еҮҶеӨҮ

и®ҜйЈһеҢ»з–—дәәе·ҘжҷәиғҪиҫ…иҜҠзі»з»ҹд»Һ2016е№ҙејҖе§Ӣзӯ№еӨҮ пјҢ еңЁ2017е№ҙеҸӮеҠ дәҶеӣҪ家жү§дёҡеҢ»еёҲзҡ„иҖғиҜ•жөӢиҜ• пјҢ иҖғдәҶ456еҲҶ пјҢ зӣ®еүҚд№ҹжҳҜе…Ёзҗғе”ҜдёҖдёҖдёӘйҖҡиҝҮеӣҪ家жү§дёҡеҢ»еёҲиҖғиҜ•з¬”иҜ•жөӢиҜ•зҡ„AIзі»з»ҹ пјҢ и¶…иҝҮдәҶе…ЁеӣҪ96.3%зҡ„дәәзұ»иҖғз”ҹ гҖӮ

еҜ№дәҺзҹҘиҜҶзӮ№зҡ„йўҳдёҚз”Ёи®ІиӮҜе®ҡжҳҜж»ЎеҲҶ пјҢ зі»з»ҹеңЁзҹҘиҜҶзҗҶи§ЈгҖҒеӨҡзҹҘиҜҶеә”з”Ёе’ҢжҺЁзҗҶеұӮйқўзҡ„з—…еҺҶйўҳж–№йқўиЎЁзҺ°еҫ—йқһеёёеҘҪ пјҢ еңЁдёҖдәӣдәәж–ҮгҖҒдјҰзҗҶйўҳж–№йқўзҡ„иЎЁзҺ°иҝҳдёҖиҲ¬ гҖӮ

и®ҜйЈһеҢ»з–—еҪ“然并дёҚд»…еҒңз•ҷеңЁAIеҸӮеҠ иҖғиҜ•еұӮйқў пјҢ еңЁе®һйҷ…еә”з”ЁйўҶеҹҹ пјҢ жҲ‘们еңЁ2018е№ҙе°ұеҹәдәҺеҢ»иҖғзӣёе…іжҠҖжңҜ пјҢ жү“йҖ дәҶAIеҹәеұӮ全科иҫ…иҜҠзі»з»ҹ-вҖңжҷәеҢ»еҠ©зҗҶвҖқ пјҢ зӣ®еүҚе·Із»ҸеңЁе®үеҫҪзңҒ5дёӘеҢәеҺҝеҒҡдәҶеҢәеҹҹзӨәиҢғеә”з”Ё пјҢ еңЁиҝҷдёӘиҝҮзЁӢдёӯжҲ‘们д№ҹдёҖзӣҙеңЁжҺўзҙўе•ҶдёҡжЁЎејҸ гҖӮ

зӣ®еүҚйӮЈ5дёӘеҢәеҺҝзҺ°еңЁеӨ§жҰӮиҰҶзӣ–дәҶ1000еӨҡ家зҡ„еҹәеұӮеҢ»з–—жңәжһ„ пјҢ жңүзәҰ4000еӨҡеҗҚзҡ„д№Ўжқ‘дёӨзә§зҡ„еҢ»з”ҹеңЁдҪҝз”Ёзі»з»ҹ пјҢ иҰҶзӣ–зҺҮжҳҜ100% гҖӮ

зі»з»ҹеңЁе…¶дёӯеҒҡдәҶйқһеёёеӨҡзҡ„еј•еҜјжҖ§е·ҘдҪң пјҢ её®еҠ©еҹәеұӮеҢ»з”ҹе°ҪеҸҜиғҪе®Ңе–„з—…еҺҶж•°жҚ® пјҢ еӣ дёәеҰӮжһңж•°жҚ®дёҚе®Ңж•ҙ пјҢ AIеҫҲйҡҫеҸ‘жҢҘж•ҲзӣҠпјӣжүҖд»ҘйҖҡиҝҮиҜӯйҹігҖҒиҮӘ然иҜӯиЁҖзҗҶи§Јж ёеҝғжҠҖжңҜе…¬е…іе’Ңдә§е“ҒеұӮйқўзҡ„дјҳеҢ– пјҢ дёҚж–ӯең°её®еҠ©еҹәеұӮеҢ»з”ҹе°ҪеҸҜиғҪжҠҠз—…еҺҶд№ҰеҶҷзҡ„з®ҖеҚ•гҖҒй«ҳж•Ҳ пјҢ еҗҢж—¶дҝқиҜҒз—…еҺҶзҡ„иҙЁйҮҸ пјҢ зӣ®еүҚзҙҜи®Ўе®ҢжҲҗдәҶ190еӨҡдёҮж¬Ўзҡ„иҫ…иҜҠж„Ҹи§Ғ гҖӮ

жҠҠеҹәдәҺж·ұеәҰеӯҰд№ зҡ„дәәе·ҘжҷәиғҪиҫ…еҠ©иҜҠж–ӯзі»з»ҹеә”з”ЁдәҺд№Ўжқ‘дёӨжһҒзҡ„иғҪеҠӣжҸҗеҚҮжҳҜдёҖдёӘйқһеёёеҘҪзҡ„и·Ҝеҫ„ пјҢ иҖҢдё”жҳҜеүҚдәӣе№ҙжҠ•иө„з•Ңиҝҳжңүдёҡз•ҢйғҪжІЎжңүеӨӘе…іжіЁзҡ„дёҖдёӘйўҶеҹҹ гҖӮ зӣ®еүҚзңӢиҝҷдёӘиөӣйҒ“зҺ©е®¶иҝҳдёҚеӨҡ пјҢ дҪҶзҺ°еңЁд№ҹж…ўж…ўең°еҸ—еҲ°еҚ«з”ҹдё»з®ЎйғЁй—Ёзҡ„йҮҚи§Ҷ пјҢ дёҚз®ЎжҳҜеңЁиҝ‘жңҹзҡ„ж”ҝзӯ– пјҢ иҝҳжҳҜиө„йҮ‘зҡ„жӢЁд»ҳеұӮйқўдёҠйғҪеҫ—еҲ°дәҶйӘҢиҜҒ гҖӮ

дҪҶеңЁдәәе·ҘжҷәиғҪеҢ»з–—иҝҷжқЎиөӣйҒ“дёҠ пјҢ иҰҒеҒҡеҘҪеқҗеҚҒе№ҙеҶ·жқҝеҮізҡ„еҮҶеӨҮ гҖӮ еӣ дёәAIиҫ…иҜҠе·Із»ҸйқһеёёжҺҘиҝ‘дәҺеҢ»з–—жңҚеҠЎзҡ„жң¬иҙЁ пјҢ д№ҹе°ұжҳҜиҜҙе·Із»ҸжҺҘиҝ‘дәҺдёҙеәҠжңҚеҠЎеұӮйқў гҖӮ

жүҖд»Ҙд»Һжҹҗз§Қж„Ҹд№үдёҠи®І пјҢ йқһеёёеғҸж–°иҚҜз ”еҸ‘жҲ–иҚҜжў°з ”еҸ‘ пјҢ иҝҷйҮҢйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣгҖҒиө„йҮ‘е’Ңж—¶й—ҙиҝӣиЎҢз§ҜзҙҜ пјҢ еңЁиҝҷдёӘиҝҮзЁӢдёӯ пјҢ дјҡе°қиҜ•дёҚеҗҢзҡ„ж•°жҚ®йӣҶгҖҒе»әжЁЎж–№жі•гҖҒж·ұеәҰеӯҰд№ жЁЎеһӢ пјҢ зңӢе“Әз§Қж–№ејҸжңҖдјҳ гҖӮ

иҝҷиҝҮзЁӢе°Ҷйқһеёёжј«й•ҝ пјҢ дё”зӣ®еүҚжқҘзңӢеңЁдә§е“ҒеҶ…ж ёз ”еҸ‘зҡ„ж•ҲиғҪжҸҗеҚҮдёҠе·Із»Ҹиҝӣе…ҘдәҶдёҖдёӘж— дәәеҢәзҠ¶жҖҒ пјҢ е°ұжҳҜд»ҺеӯҰжңҜз•ҢжүҫдёҚеҲ°иғҪеҖҹйүҙзҡ„еүҚдҫӢ пјҢ еӨ§йғЁеҲҶйғҪйңҖиҰҒиҮӘе·ұдё»еҠЁиҝӣиЎҢжҺўзҙўйңҖиҰҒдёҚжҮҲзҡ„еқҡжҢҒ гҖӮ

е°ұеғҸ2003е№ҙ科еӨ§и®ҜйЈһжғідҪҝз”ЁжңәеҷЁд»ЈжӣҝдәәиҝӣиЎҢжҷ®йҖҡиҜқиҖғиҜ•иҜ„еҲҶ пјҢ жүҖжңүзҡ„иҖғиҜ•дё“家йғҪе—Өд№Ӣд»Ҙйј» гҖӮ еҪ“ж—¶и§үеҫ—жҖҺд№ҲеҸҜиғҪе‘ўпјҹ

жңәеҷЁжҖҺд№ҲеҸҜиғҪжҜ”дәәзұ»еҲӨеҲ«зҡ„еҮҶ гҖӮ еӨ§жҰӮжҳҜ2003е№ҙејҖе§Ӣз«ӢйЎ№ пјҢ дёӨе№ҙеҗҺеңЁе®үеҫҪзңҒиҜ•зӮ№ пјҢ 2008е№ҙе…ЁеӣҪжҺЁе№ҝ пјҢ еҲ°зҺ°еңЁеҒҡеҲ°дәҶжҜҸе№ҙ600дёҮдәәж¬Ўзҡ„жөӢиҜ• гҖӮ

иҝҷ件дәӢеқҡжҢҒдәҶе°Ҷиҝ‘15е№ҙ пјҢ дҪҶд№ҹзңҹжӯЈе®һзҺ°дәҶ收иҺ· гҖӮ AIиҫ…иҜҠе°Өе…¶еңЁеҹәеұӮд№ҹзұ»дјј пјҢ дёҚиғҪжҢҮжңӣжҳҜдёҖдёӘдёӨдёүе№ҙе°ұиғҪиөҡеӨ§й’ұзҡ„дёҡеҠЎ пјҢ дҪҶжҳҜжҲ‘们еқҡдҝЎз»ҸиҝҮз§ҜзҙҜ пјҢ йҡҸзқҖдә§е“Ғж ёеҝғиғҪеҠӣзҡ„еҮҶзЎ®еәҰе’Ңжҳ“з”ЁжҖ§зҡ„жҸҗеҚҮ пјҢ жңӘжқҘеҸҜд»Ҙжңҹеҫ… гҖӮ

й’ӣиө„жң¬и§ӮеҜҹ

2019е№ҙ7жңҲ пјҢ дә’иҒ”зҪ‘еҒҘеә·еҢ»з–—дә§дёҡиҒ”зӣҹз ”з©¶зј–еҲ¶еҸ‘еёғдәҶгҖҠ5G ж—¶д»Јжҷәж…§еҢ»з–—зҷҪзҡ®д№ҰгҖӢ пјҢ жҢҮеҮәпјҡйҡҸзқҖ5GжӯЈејҸе•Ҷз”Ёзҡ„еҲ°жқҘд»ҘеҸҠдёҺеӨ§ж•°жҚ®гҖҒдә’иҒ”зҪ‘+гҖҒдәәе·ҘжҷәиғҪгҖҒеҢәеқ—й“ҫзӯүеүҚжІҝжҠҖжңҜзҡ„е……еҲҶж•ҙеҗҲе’Ңиҝҗз”Ё пјҢ 5G еҢ»з–—еҒҘеә·и¶ҠжқҘи¶Ҡе‘ҲзҺ°еҮәејәеӨ§зҡ„еҪұе“ҚеҠӣе’Ңз”ҹе‘ҪеҠӣ пјҢ еҜ№жҺЁиҝӣж·ұеҢ–еҢ»иҚҜеҚ«з”ҹдҪ“еҲ¶ж”№йқ©гҖҒеҠ еҝ«вҖңеҒҘеә·дёӯеӣҪвҖқе»әи®ҫе’ҢжҺЁеҠЁеҢ»з–—еҒҘеә·дә§дёҡеҸ‘еұ• пјҢ иө·еҲ°йҮҚиҰҒзҡ„ж”Ҝж’‘дҪңз”Ё гҖӮ

иҷҪ然жҲ‘еӣҪзҡ„5GеҢ»з–—еҒҘеә·иҝҳеңЁиө·жӯҘйҳ¶ж®ө пјҢ дҪҶе·Із»ҸеңЁиҝңзЁӢдјҡиҜҠгҖҒиҝңзЁӢи¶…еЈ°гҖҒиҝңзЁӢжүӢжңҜгҖҒеә”жҖҘж•‘ жҸҙгҖҒиҝңзЁӢзӨәж•ҷгҖҒиҝңзЁӢзӣ‘жҠӨгҖҒжҷәж…§еҜјиҜҠгҖҒ移еҠЁеҢ»жҠӨгҖҒжҷәж…§йҷўеҢәз®ЎзҗҶгҖҒAI иҫ…еҠ©иҜҠж–ӯзӯүдј—еӨҡеңәжҷҜ пјҢ еҫ—еҲ°дәҶе№ҝжіӣеә”з”Ё гҖӮ

дәәе·ҘжҷәиғҪеҢ»з–—еҒҘеә·еңЁ5Gж—¶д»Је°ҶеҸ–еҫ—иҫғеӨ§зҡ„иҝӣжӯҘ пјҢ зү№еҲ«жҳҜж №жҚ®гҖҠвҖңеҒҘеә·дёӯеӣҪ2030вҖқ规еҲ’зәІиҰҒгҖӢ пјҢ дёӯеӣҪ2020е№ҙе®һзҺ°жҜҸеҚғдәәеҸЈеҢ»з”ҹж•°2.5дәә пјҢ 2030 е№ҙе®һзҺ°жҜҸеҚғдәәеҸЈжҠӨеЈ«ж•°4.7дәәпјӣжӯӨеӨ– пјҢ дәә们еҜ№дәҺеҒҘеә·зҡ„и§ӮзӮ№е·Із»Ҹд»ҺвҖңжІ»з–—дёәдё»вҖқиҪ¬дёәвҖңйў„йҳІдёәдё»вҖқ гҖӮ иҝҷдәӣйғҪдёәдәәе·ҘжҷәиғҪеҸ‘жҢҘ其规模еҢ–жҠҖжңҜд»·еҖјгҖҒеёҰжқҘеҢ»з–—еҒҘеә·жңҚеҠЎзҡ„жҷ®еҸҠ пјҢ еҘ е®ҡдәҶеёӮеңәеҹәзЎҖ гҖӮ

科жҠҖдјҒдёҡжҠҠдәәе·ҘжҷәиғҪеә”з”ЁдәҺеҢ»з–—еҒҘеә· пјҢ иҝҷйҰ–е…ҲжҳҜдёҖдёӘе•ҶдёҡиЎҢдёә пјҢ еҝ…然еңЁиҝҪжұӮдёәдәәж°‘еёҰжқҘжҷ®жғ еҢ»з–—еҒҘеә·жңҚеҠЎзҡ„еҗҢж—¶иҝҳиҰҒе®һзҺ°е•Ҷдёҡд»·еҖј гҖӮ еҹәеұӮиҜҠз–—жҳҜз»ҸиҝҮдәҶи®ҜйЈһеҢ»з–—зҡ„ж‘ёзҙўеҗҺ пјҢ жүҫеҲ°зҡ„еҸҜд»Ҙ规模еҢ–е•ҶдёҡеҢ–зҡ„дәәе·ҘжҷәиғҪеҢ»з–—еҒҘеә·еә”з”ЁеңәжҷҜ гҖӮ иҷҪ然зңӢиө·жқҘеңЁеҹәзЎҖиҜҠз–—дёӯжҷ®еҸҠдәәе·ҘжҷәиғҪиҝҳйңҖиҰҒдёҖе®ҡзҡ„ж—¶й—ҙе’ҢеӨ§йҮҸзҡ„е·ҘдҪң пјҢ дҪҶжҲ–许并дёҚйңҖиҰҒеҚҒе№ҙд№Ӣд№… гҖӮ

дёҖж–№йқў пјҢ 5Gзҡ„еҗҜеҠЁдёәеҹәеұӮиҜҠз–—дёӯзҡ„дәәе·ҘжҷәиғҪеә”з”Ёй“әе№ідәҶвҖңй«ҳйҖҹи·ҜвҖқпјӣеҸҰдёҖж–№йқў пјҢ еүҚдёҚд№…дә’иҒ”зҪ‘еҢ»з–—еҲҡиў«зәіе…ҘеҢ»дҝқж”Ҝд»ҳиҢғз•ҙ пјҢ иҝҷдёәеӨ§йҮҸдјҒдёҡиҝӣе…Ҙ пјҢ жү“ејҖдәҶе•Ҷдёҡд№Ӣй—Ё гҖӮ

жңүзҗҶз”ұзӣёдҝЎ пјҢ 2020е№ҙе°ҶжҳҜдә’иҒ”зҪ‘еҢ»з–—еҒҘеә·д»ҘеҸҠдәәе·ҘжҷәиғҪеҢ»з–—еҒҘеә·зҡ„е•ҶдёҡеҢ–еҗҜеҠЁд№Ӣе№ҙ пјҢ дәәж°‘ж—ҘзӣҠиҝҪжұӮзҡ„еҒҘеә·еҝ«д№җз”ҹжҙ»е°ҶжҳҜжңҖеӨ§зҡ„зӨҫдјҡйңҖжұӮ гҖӮ е…іжіЁе’ҢеҲҮе…Ҙдәәе·ҘжҷәиғҪеҢ»з–—еҒҘеә·еҲӣдёҡ пјҢ еҪ“дёӢжӯЈжҳҜдёҖдёӘеҘҪзҡ„ж—¶жңә гҖӮ

гҖҗй’ӣеӘ’дҪ“дҪңиҖ…д»Ӣз»Қпјҡй’ӣиө„жң¬жҳҜдё“жіЁдәҺдјҒдёҡзә§з§‘жҠҖзҡ„жҠ•иө„银иЎҢе’Ңз®ЎзҗҶе’ЁиҜўжңҚеҠЎе№іеҸ° гҖӮ еҫ®дҝЎе…¬еҸ·пјҡtmtcapitalгҖ‘

жӣҙеӨҡзІҫеҪ©еҶ…е®№ пјҢ е…іжіЁй’ӣеӘ’дҪ“еҫ®дҝЎеҸ·пјҲIDпјҡtaimeitiпјү пјҢ жҲ–иҖ…дёӢиҪҪй’ӣеӘ’дҪ“App

жҺЁиҚҗйҳ…иҜ»

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- 蓬дҪ©еҘҘдәәдәәе–Ҡжү“пјҢиў«е…Ёзҗғдё»жөҒеӘ’дҪ“жү№иҜ„пјҢзғӯеәҰиө¶и¶…зү№жң—жҷ®

- й’ҹиҢӮеҲқ委е‘ҳпјҡдёҚиүҜиҮӘеӘ’дҪ“ж•ІиҜҲдјҒдёҡдёҘйҮҚеҪұе“Қз»ҸиҗҘ

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- йҳҝжЈ®зәізӨҫдәӨеӘ’дҪ“еҸ‘еҚЎзҙўжӢүз…§зүҮпјҢзҗғиҝ·зә·зә·иҜ„и®әжҠҠд»–еёҰеӣһжқҘеҗ§

- гҖҢдёӨдјҡи®ҝи°ҲгҖҚж–°еҶ з–«жғ…дёӢзҡ„еӨ–иҙёдјҒдёҡзӘҒеӣҙд№Ӣи·Ҝ

- гҖҢеӣҫи§ЈгҖҚеҚҠеҜјдҪ“жҲҗеҪ“д№Ӣж— ж„§еҗёйҮ‘зҺӢпјҢ2.8дәҝиө„йҮ‘жү“жқҝзҙ«е…үеӣҪеҫ®

- гҖҢеЁҒе®ўз”өз«һCSGOгҖҚESLйҮҢзәҰ欧жҙІж·ҳжұ°иөӣпјҢAstralis 3жҜ”0зўҫеҺӢG2иҺ·еҶ еҶӣ

- зү№жң—жҷ®з»ҲдәҺжҲҙеҸЈзҪ©дәҶпјҒзңӢи§Ғй•ңеӨҙеҗҺз«ӢеҲ»ж‘ҳдёӢпјҡжҲ‘е°ұдёҚжғіи®©еӘ’дҪ“й«ҳе…ҙ