йӣӘзҗғпјҡQ2иҙўжҠҘи¶…йў„жңҹ дә¬дёңжҳҜеҗҰеҖјеҫ—й•ҝжңҹзңӢеҘҪпјҹ

иҝ‘ж—Ҙ пјҢ дә¬дёңеҸ‘еёғдәҶ2019Q2иҙўжҠҘ пјҢ иӮЎд»·дёҖеәҰеӨ§ж¶Ё13% гҖӮ жҚ®иҙўжҠҘжҳҫзӨәпјҡдә¬дёңдәҢеӯЈеәҰзҡ„еҮҖ收е…ҘиҫҫеҲ°дәҶ1503дәҝе…ғдәәж°‘еёҒ пјҢ еҶҚеҲӣеҚ•еӯЈж”¶е…Ҙж–°й«ҳ пјҢ и¶…еҮәйў„жңҹ пјҢ еҗҢжҜ”еўһй•ҝ22.9% гҖӮ дә¬дёңиҗҘ收е’ҢзӣҲеҲ©еӨ§еўһйқ зҡ„жҳҜд»Җд№ҲпјҹжҳҜзү©жөҒзӣҲдәҸе№іиЎЎпјҹжҳҜйҮҚи§ҶдёӢжІүеёӮеңәеҸ‘еұ•пјҹйӣӘзҗғз”ЁжҲ·@еҹәжң¬йқўйҰҶ е°ұеҜ№жӯӨеұ•ејҖдәҶеҲҶжһҗ гҖӮ

----йӣӘзҗғпјҡQ2иҙўжҠҘи¶…йў„жңҹ дә¬дёңжҳҜеҗҰеҖјеҫ—й•ҝжңҹзңӢеҘҪпјҹ//----[ http://www.caoding.cn]

пјҲиЎҢжғ…ж•°жҚ®жқҘиҮӘйӣӘзҗғAppпјү

йӣӘзҗғз”ЁжҲ·@еҹәжң¬йқўйҰҶпјҡдә¬дёң пјҢ жҲ–и®ёиҝҳжІЎеҲ°еҲҳејәдёңжү¬зңүеҗҗж°”зҡ„ж—¶еҖҷ пјҢ дҪҶжҲ‘们д»ҺиҙўжҠҘдёӯеҸ‘зҺ°дәҶвҖҰ

8жңҲ13ж—Ҙ пјҢ дә¬дёңйӣҶеӣўеҸ‘еёғдәҶ2019е№ҙ第дәҢеӯЈеәҰдёҡз»© гҖӮ

еңЁвҖңиҝһжҰЁиҸңйғҪеҗғдёҚиө·вҖқзҡ„ж¶Ҳиҙ№з–ІиҪҜиғҢжҷҜдёӢ пјҢ дә¬дёңдёҡз»©и¶…еҮәеҚҺе°”иЎ—йў„жңҹ гҖӮ

еҚ•еӯЈеәҰиҗҘ收1503дәҝе…ғ пјҢ и¶…еҮәеёӮеңәйў„жңҹеқҮеҖј1473.9 пјҢ з”ҡиҮіи¶…еҮәе…¬еҸёд№ӢеүҚжҢҮеј•1450-1500дәҝеҢәй—ҙзҡ„дёҠйҷҗ пјҢ иҜҘиҗҘ收表зҺ°зӣҙжҺҘеҲӣдёӢдәҶеҺҶеҸІжңҖдҪіеҚ•еӯЈ гҖӮ

жӯӨеӨ– пјҢ дёҚдҪҶиҗҘ收超еҮәйў„жңҹ пјҢ иҖҢдё”е·Іиҝһз»ӯ14дёӘеӯЈеәҰе®һзҺ°зӣҲеҲ© гҖӮ жҢүйқһзҫҺеӣҪйҖҡз”Ёдјҡи®ЎеҮҶеҲҷпјҲNon-GAAPпјү пјҢ еҪ’еұһдәҺжҷ®йҖҡиӮЎиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә35.6дәҝе…ғ пјҢ иҝңеҘҪдәҺеёӮеңәйў„жңҹзҡ„6.6дәҝ гҖӮ

дә®зһҺзҡ„и¶…йў„жңҹдёҡз»© пјҢ еҪ“然еёҰжқҘеӨ§ж¶Ёе•Ұ пјҢ жҲӘиҮі8жңҲ13ж—Ҙ收зӣҳ пјҢ дә¬дёңиӮЎд»·еҪ“ж—Ҙж¶Ёе№…дёә12.89% пјҢ з»ҲдәҺйҮҚж–°з«ҷдёҠ30зҫҺе…ғ гҖӮ

еҰӮжӯӨи¶…йў„жңҹзҡ„иЎЁзҺ° пјҢ 究з«ҹжҳҜжҳҷиҠұдёҖзҺ° пјҢ иҝҳжҳҜдә¬дёңе·Із»ҸиҝҮдәҶиҮіжҡ—ж—¶еҲ»е‘ўпјҹ

й”ҖйҮҸз•Ҙж¶Ё пјҢ дҪҶжҳҜжҢҮжңӣе®ғзңҹзҡ„жңүж„ҸжҖқеҗ—пјҹ

зәөи§Ҳеҗ„ж–№зҡ„и§ЈиҜ» пјҢ дә¬дёң第дәҢеӯЈеәҰиҙўжҠҘжңҖеӨ§зҡ„дә®зӮ№жҳҜиҗҘдёҡ收е…ҘиЎЁзҺ° гҖӮ

дёҖиҮҙзҡ„и§ӮзӮ№еӨ§зәҰжҳҜпјҡеҚ•еӯЈ1503дәҝе…ғпјҒи¶…йў„жңҹпјҒеҺҶеҸІжңҖдҪіеҚ•еӯЈпјҒеҗҢжҜ”еўһйҖҹд№ҹиҮӘ2018е№ҙQ3дёҖи·ҜдёӢж»‘д»ҘжқҘйҰ–ж¬ЎеҮәзҺ°еӣһеҚҮ гҖӮ жң¬еӯЈеәҰеҗҢжҜ”22.9%зҡ„еўһйҖҹиҷҪ然д»ҚжІЎжңүжҒўеӨҚеҲ°еҺҶеҸІй«ҳдҪҚж°ҙе№і пјҢ дёҚиҝҮзӣёеҜ№жҜ”Q1зҡ„20.9%е·Із»ҸжңүжүҖеӣһеҚҮ гҖӮ

----йӣӘзҗғпјҡQ2иҙўжҠҘи¶…йў„жңҹ дә¬дёңжҳҜеҗҰеҖјеҫ—й•ҝжңҹзңӢеҘҪпјҹ//----[ http://www.caoding.cn]

дҪҶжҳҜ пјҢ йқўйҰҶеҘүеҠқеӨ§е®¶ пјҢ еҚғдёҮиҝҳжҳҜеҲ«жҠҠз”өе•ҶдјҒдёҡеҚ–иҙ§иҗҘ收зҡ„规模еӨӘеҪ“еӣһдәӢе„ҝеҗ§ пјҢ е°Өе…¶жҳҜиҮӘиҗҘз”өе•Ҷ гҖӮ жҲ–и®ё пјҢ еҚ–иҙ§иҗҘ收еӨ§еҲ°дёҖе®ҡзЁӢеәҰе°ұиғҪе®һзҺ°и§„жЁЎзӣҲеҲ© пјҢ иҝҷжң¬иә«е°ұжҳҜдёӘеҖјеҫ—жҖҖз–‘зҡ„е‘Ҫйўҳ гҖӮ

дёҚдҝЎ пјҢ еҺ»зңӢзңӢиҮӘиҗҘз”өе•Ҷзҡ„еүҚиҫҲеӨ§зҘһдәҡ马йҖҠ гҖӮ

----йӣӘзҗғпјҡQ2иҙўжҠҘи¶…йў„жңҹ дә¬дёңжҳҜеҗҰеҖјеҫ—й•ҝжңҹзңӢеҘҪпјҹ//----[ http://www.caoding.cn]

----йӣӘзҗғпјҡQ2иҙўжҠҘи¶…йў„жңҹ дә¬дёңжҳҜеҗҰеҖјеҫ—й•ҝжңҹзңӢеҘҪпјҹ//----[ http://www.caoding.cn]

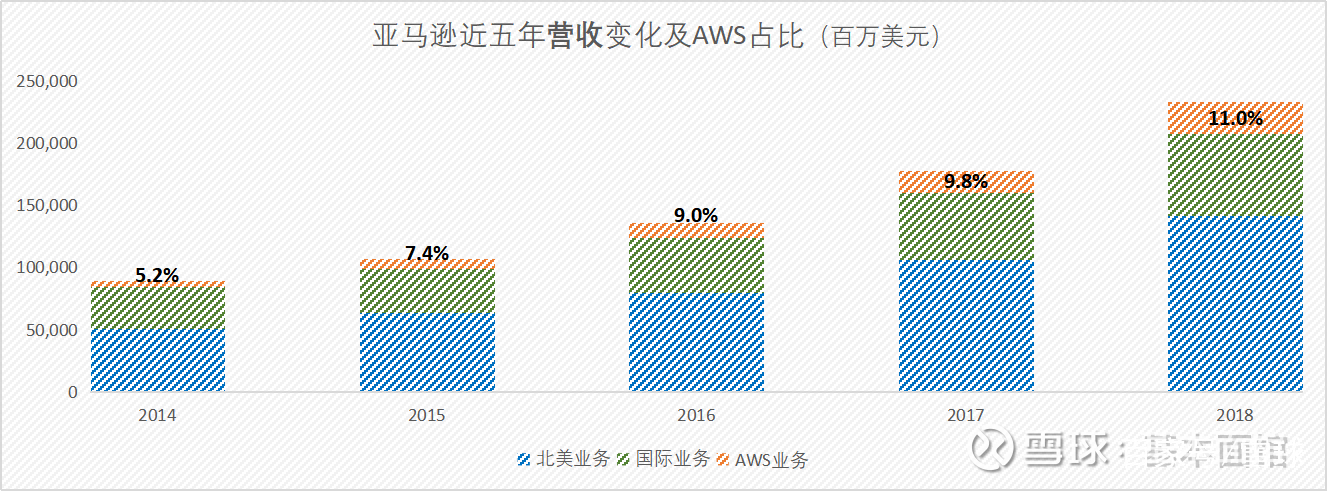

еҚ–дәҶйӮЈд№ҲеӨҡе№ҙиҙ§ пјҢ дәҡ马йҖҠз”өе•Ҷзҡ„иҗҘ收规模已з»Ҹжү©еӨ§еҲ°2000дәҝ пјҢ иҖҢдё”жҳҜзҫҺе…ғ гҖӮ

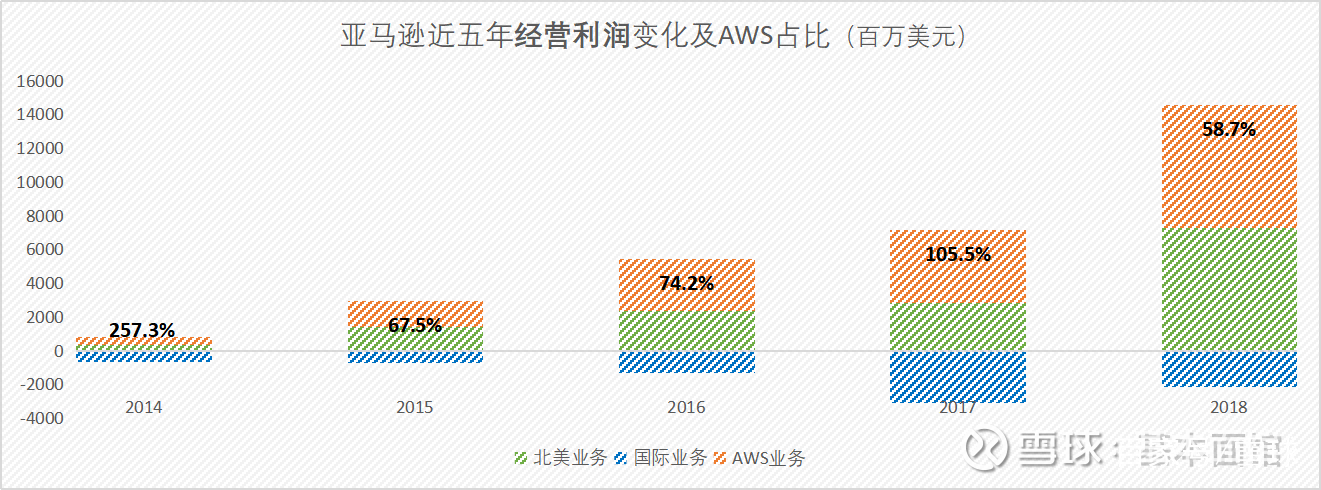

дҪҶжҳҜ пјҢ жңҖеҗҺжҢЈй’ұзҡ„дёҡз»©еҸ‘еҠЁжңәеҚҙжҳҜдәҡ马йҖҠдә‘жңҚеҠЎAWS пјҢ иҜҘдёҡеҠЎд»ҘеҢәеҢәдёҚеҲ°10%зҡ„иҗҘ收规模еҚ жҜ” пјҢ иҙЎзҢ®дәҶдәҡ马йҖҠи¶…иҝҮеҚҠж•°зҡ„з»ҸиҗҘеҲ©ж¶Ұ гҖӮ пјҲжҳҜдёҚжҳҜзәій—·дёәд»Җд№ҲAWSеҲ©ж¶ҰеҚ жҜ”иҝҳжңүи¶…иҝҮзҷҫеҲҶд№Ӣзҷҫзҡ„е№ҙд»Ҫпјҹеӣ дёәеӣҪйҷ…дёҡеҠЎз»ҸеёёжҳҜдәҸй’ұзҡ„ пјҢ еҲ©ж¶ҰеҚ жҜ”жҳҜиҙҹж•°пјҒпјү

з”ұжӯӨи§Ӯд№Ӣ пјҢ жҢҮжңӣз”өе•ҶеҚ–иҙ§зҡ„иҗҘ收规模жү©еӨ§иҖҢе®һзҺ°и§„жЁЎеҲ©ж¶Ұ пјҢ дәҡ马йҖҠзҡ„дҫӢеӯҗе·Із»ҸеңЁйӮЈйҮҢдәҶ гҖӮ иҖҢдё” пјҢ еӣҪеҶ…з”өе•Ҷз«һдәүеҪўеҠҝжӣҙдёҘеі» пјҢ иҝҳжңүйҳҝйҮҢгҖҒжӢјеӨҡеӨҡ пјҢ д»ҘеҸҠдёҖдј—жңүзү№иүІзҡ„жӣҙе°ҸеһӢз«һдәүеҜ№жүӢ пјҢ еҚ–иҙ§зҡ„еҲ©ж¶ҰзҺҮжҸҗеҚҮйҡҫеәҰжҜ”дәҡ马йҖҠжӣҙеӨ§ гҖӮ

зү©жөҒ пјҢ иғҪдёҚиғҪжҲҗдёәдә¬дёңзҡ„AWSпјҹ

еҜ№ пјҢ дә¬дёңд№ҹжңүи®©дәәдҝЎжңҚзҡ„йҷӨз”өе•Ҷд»ҘеӨ–зҡ„ж ёеҝғз«һдәүеҠӣвҖ”вҖ”дә¬дёңзү©жөҒ гҖӮ

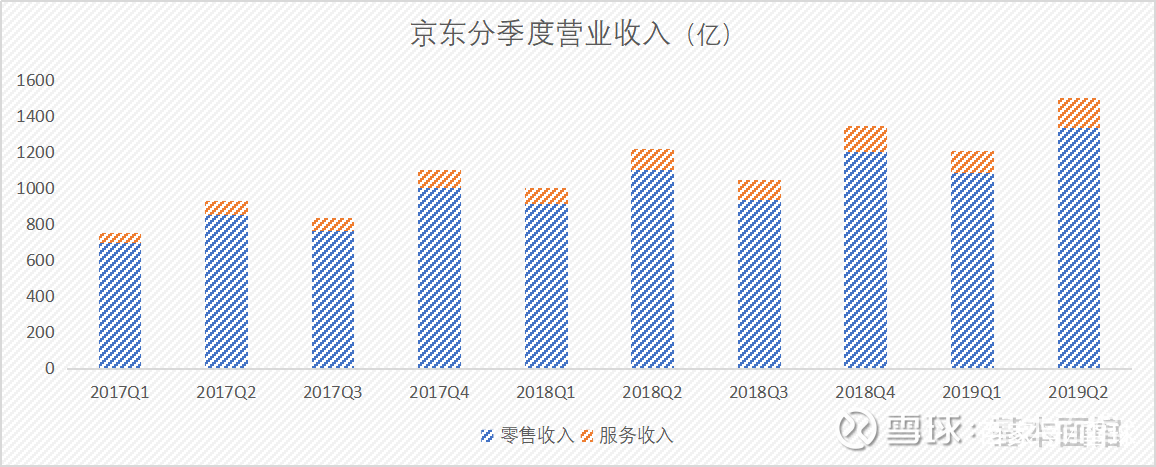

дёҠдёҖж®өзҡ„дә¬дёңиҗҘ收еӣҫдёӯеҸҜд»ҘзңӢеҮә пјҢ иҗҘ收主иҰҒз”ұдёӨйғЁеҲҶжһ„жҲҗ пјҢ дёҖжҳҜиҮӘиҗҘз”өе•Ҷзҡ„й”Җ售收е…Ҙ пјҢ е…¶ж¬Ўе°ұжҳҜжңҚеҠЎж”¶е…Ҙ гҖӮ еҰӮд»Ҡ пјҢ дә¬дёңзҡ„жңҚеҠЎж”¶е…ҘеҚ жҜ”е·ІиҫҫеҲ°дәҶ11% гҖӮ

зү©жөҒжӯЈжҳҜжһ„жҲҗдә¬дёңжңҚеҠЎж”¶е…Ҙзҡ„жқҘжәҗд№ӢдёҖ пјҢ еҸҰдёҖжқҘжәҗдёәеёӮеңәеҸҠе№ҝе‘Ҡ收е…Ҙ гҖӮ иҮӘ2017е№ҙејҖе§Ӣ пјҢ дә¬дёңзү©жөҒе·ІејҖе§ӢжҺҘеҸ—еӨ–йғЁи®ўеҚ• пјҢ еҪ“еүҚиҮӘиҗҘе’ҢеӨ–йғЁи®ўеҚ•зҡ„жҜ”дҫӢжҳҜ7пјҡ3 пјҢ и®ЎеҲ’жңӘжқҘзӣ®ж Үдә”е№ҙеҶ…еҒҡеҲ°еҗ„еҚ дёҖеҚҠ гҖӮ

иҷҪ然дә¬дёңзү©жөҒзҡ„дҪ“йӘҢжңүеҸЈзҡҶзў‘ пјҢ иҝҷд№ҹжҳҜдә¬дёңзқҖеҠӣејәи°ғзҡ„з”өе•ҶдҪ“йӘҢж ёеҝғз«һдәүеҠӣ гҖӮ еҲҳејәдёңжӣҫеӨҡж¬ЎжғӢжғң пјҢ дә¬дёңеҸ‘еұ•иҝҮзЁӢдёӯзңӢеҲ°иҝҮеҫҲеӨҡжңәдјҡ пјҢ дҪҶдёәдәҶеӨ§еҠӣжҠ•е…ҘиҮӘе»әзү©жөҒ пјҢ дёҚеҫ—дёҚжҡӮж—¶жҗҒзҪ®е…¶д»– пјҢ д»ҘиҮідәҺй”ҷеӨұдәҶдёҖдәӣжңәдјҡ гҖӮ и¶іи§ҒеҜ№дә¬дёңзү©жөҒзҡ„йҮҚи§Ҷ гҖӮ

еҰӮдҪ•иЎЎйҮҸдә¬дёңзү©жөҒзҡ„еҸ‘еұ•жҪңеҠӣе‘ўпјҹжҲ–и®ёд»Ҙзү©жөҒжҺ’еӨҙе…өйЎәдё°зҡ„иҗҘ收数жҚ®еҸҜд»Ҙеҫ—еҲ°дёҖдәӣз»“и®ә гҖӮ

----йӣӘзҗғпјҡQ2иҙўжҠҘи¶…йў„жңҹ дә¬дёңжҳҜеҗҰеҖјеҫ—й•ҝжңҹзңӢеҘҪпјҹ//----[ http://www.caoding.cn]

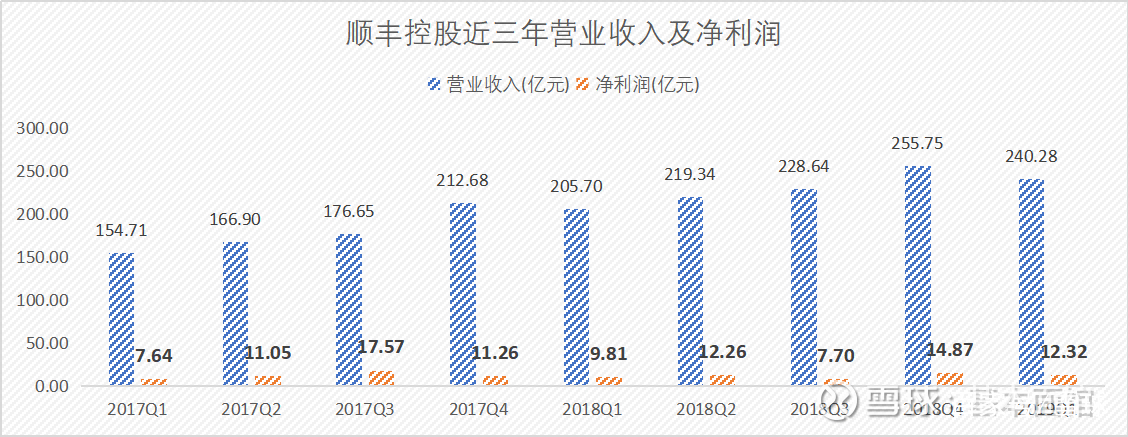

еҸӮиҖғйЎәдё°жҺ§иӮЎзҡ„з»ҸиҗҘж•°жҚ® пјҢ еңЁеӣҪеҶ…дј—еӨҡзү©жөҒдјҒдёҡжҝҖзғҲз«һдәүзҡ„жҖҒеҠҝдёӢ пјҢ дә¬дёңзү©жөҒе°ҶжқҘжҲ–и®ёеҸҜд»ҘиҫҫеҲ°жҜҸеӯЈеәҰиҙЎзҢ®10дәҝдәәж°‘еёҒе·ҰеҸізҡ„еҮҖеҲ©ж¶Ұж°ҙе№і гҖӮ дҪҶжғіиұЎз©әй—ҙеҫҲйҡҫеҗ‘AWSйӮЈж · пјҢ жүҝиҪҪеҚғдәҝзә§иҗҘ收平еҸ°зҡ„еҲ©ж¶Ұй©ұеҠЁеҷЁдҪҝе‘Ҫ гҖӮ

жҜ•з«ҹдёӯеӣҪеҶ…йңҖиҝҳжҳҜеӨ§зҡ„ пјҢ дә¬дёңйқ з”ЁжҲ·ж•°еўһй•ҝиЎҢдёҚиЎҢпјҹ

дә¬дёңQ2иҙўжҠҘжҳҫзӨә пјҢ жҲӘжӯўжң¬еӯЈеәҰзҡ„е№ҙеәҰжҙ»и·ғ买家规模иҫҫеҲ°3.213дәҝ пјҢ иҫғдёҠдёӘеӯЈеәҰеўһеҠ 1100дёҮ пјҢ еҗҢжҜ”еўһйҖҹз•ҘжңүеӣһеҚҮ гҖӮ

дҪҶжҳҜ пјҢ жІЎжңүжҜ”иҫғе°ұжІЎжңүдјӨе®іе•Ҡ гҖӮ

йҳҝйҮҢ2019е№ҙQ1е№ҙеәҰжҙ»и·ғз”ЁжҲ·дёә4.66дәҝ пјҢ жӢјеӨҡеӨҡ2019е№ҙQ1е№ҙеәҰжҙ»и·ғз”ЁжҲ·дёә4.433дәҝ гҖӮ йғҪжҜ”дә¬дёңеӨҡ пјҢ иҰҒзҹҘйҒ“ пјҢ жӢјеӨҡеӨҡеҸҜжҳҜдёӘеҗҺиҫҲзҺ©е®¶ пјҢ иө·е®¶жҜ”дә¬дёңжҷҡеӨҡдәҶ гҖӮ

дёәд»Җд№Ҳдә¬дёңеҰӮжӯӨеҘҪзҡ„з”ЁжҲ·дҪ“йӘҢ пјҢ ж ёеҝғз”ЁжҲ·ж•°еҚҙиҗҪеҗҺе‘ўпјҹ

иҝҷиҰҒд»Һз”өе•Ҷж ёеҝғз«һдәүеҠӣвҖңеӨҡгҖҒеҝ«гҖҒеҘҪгҖҒзңҒвҖқиҜҙиө· гҖӮ

йқўйҰҶи®ӨдёәвҖңеӨҡеҝ«еҘҪзңҒвҖқеӣӣдёӘеӯ— пјҢ йҳҝйҮҢжҳҜвҖңеӨҡвҖқ пјҢ дә¬дёңжҳҜвҖңеҝ«вҖқ пјҢ жӢјеӨҡеӨҡжҳҜвҖңзңҒвҖқ пјҢ зұ»Mujiзҡ„зІҫе“Ғз”өе•Ҷ们пјҲдёҘйҖүгҖҒжңүе“ҒзӯүпјүеҠӘеҠӣеҚ жҚ®вҖңеҘҪвҖқ гҖӮ

дә¬дёңејәи°ғзҡ„з”ЁжҲ·дҪ“йӘҢ пјҢ ж ёеҝғе°ұжҳҜеҝ« пјҢ д»ҘиҮӘе»әзү©жөҒдҪ“зі»зҡ„ж–№ејҸиҝҪжұӮе°ҪеҸҜиғҪзҡ„еҝ« гҖӮ

йҖҡиҝҮеҜ№еҝ«зҡ„иҝҪжұӮ пјҢ иҺ·еҸ–дәҶи¶іеӨҹеӨҡзҡ„з”ЁжҲ· гҖӮ еҪ“еүҚдёҖдәҢзәҝеҹҺеёӮзҡ„иҰҶзӣ–е·Із»ҸеҫҲе®Ңе–„ пјҢ еҶҚеўһй•ҝе°ұиҰҒйқ дёӢжІүдәҶ гҖӮ

дә¬дёңд№ҹжҳҺзЎ®и®ӨеҗҢиҝҷдёҖзӮ№пјҡеңЁQ2иҙўжҠҘз”өиҜқдјҡи®®дёӯеҲҳејәдёңиЎЁзӨә пјҢ е°ҶеңЁеҚҒдёҖеүҚеҗҺеҚҮзә§еҫ®дҝЎдёҠзҡ„дёҖзә§е…ҘеҸЈ пјҢ иҝҳдјҡеңЁеҫ®дҝЎжү“йҖ дёҖдёӘй’ҲеҜ№еҘіжҖ§гҖҒдҪҺзәҝеёӮеңәзҡ„ж–°дә§е“Ғ пјҢ 继з»ӯејҖжӢ“дҪҺзәҝеёӮеңә гҖӮ

дҪҶжҳҜиҜҙеҲ°дёӢжІү пјҢ еҲҷж„Ҹе‘ізқҖиҰҶзӣ–иҢғеӣҙеҖҚеўһ.

马дә‘2015е№ҙе°ұи®ІиҝҮпјҡ

вҖңвҖҰйҳҝйҮҢе·ҙе·ҙжҳҜж…ўж…ўй•ҝиө·жқҘзҡ„ пјҢ зҺ°еңЁжүҚ23000дәә пјҢ 收иҙӯеҠ иө·жқҘжҳҜ25000дәә гҖӮ дҪ зҹҘйҒ“жҲ‘дёәд»Җд№ҲдёҚеҒҡеҝ«йҖ’пјҹзҺ°еңЁдә¬дёң5дёҮдәә пјҢ д»“еӮЁе°Ҷиҝ‘дёүеӣӣдёҮдәә пјҢ дёҖеӨ©й…ҚдёҠ200дёҮзҡ„еҢ…иЈ№ гҖӮ жҲ‘зҺ°еңЁе№іеқҮжҜҸеӨ©иҰҒй…ҚдёҠ2700дёҮзҡ„еҢ…иЈ№ пјҢ д»Җд№ҲжҰӮеҝөпјҹдёӯеӣҪеҚҒе№ҙд№ӢеҗҺ пјҢ жҜҸеӨ©е°Ҷжңү3дәҝдёӘеҢ…иЈ№ пјҢ дҪ еҫ—иҒҳиҜ·100дёҮдәәвҖҰвҖқ

еҰӮжһңдә¬дёңдёәдәҶе®һзҺ°дёӢжІү пјҢ дёҚеҫ—дёҚзүәзүІиҮӘе»әзү©жөҒзҡ„иҰҶзӣ–еҜҶеәҰ пјҢ йӮЈд№Ҳж— з–‘дјҡйҷҚдҪҺвҖңеҝ«вҖқзҡ„з«һдәүдјҳеҠҝ гҖӮ иҖҢеҰӮжһңдё§еӨұдәҶвҖңеҝ«вҖқ пјҢ дә¬дёңеңЁдҪҺзәҝеёӮеңәиҰҒи·ҹеҲ«дәәжҜ”жӢјвҖңеӨҡвҖқе’ҢвҖңзңҒвҖқеҗ—пјҹ

з»“иҜӯпјҡејҖе§ӢжіЁйҮҚж•ҲзҺҮ пјҢ еҲ©ж¶Ұз«ӢеҚіе°ұжңүдәҶ

иҜҙдәҶиҝҷд№ҲеӨҡ пјҢ йқўйҰҶи®Өдёә пјҢ дә¬дёңжң¬еӯЈиҙўжҠҘжңҖеӨ§зҡ„зңӢзӮ№ пјҢ е…¶е®һжҳҜеҜ№з»ҸиҗҘж•ҲзҺҮзҡ„жіЁйҮҚ гҖӮ

1. Q2жҜӣеҲ©зҺҮ14.7% пјҢ иҫғеҺ»е№ҙеҗҢжңҹжҸҗеҚҮ1.2дёӘзҷҫеҲҶзӮ№ пјҢ еёӮеңәйў„жңҹеҖј14.2%

2. иҮӘиҗҘеә”д»ҳиҙҰж¬ҫе‘ЁиҪ¬еӨ©ж•°д»ҺеҺ»е№ҙеҗҢжңҹзҡ„62.7еӨ© пјҢ йҷҚиҮіжң¬еӯЈеәҰзҡ„59.4еӨ© пјҢ еңЁеҗ‘з»ҸиҗҘиҙЁйҮҸиҰҒж•ҲзӣҠзҡ„еүҚжҸҗдёӢ пјҢ еұ…然иҝҳеҸҜд»Ҙзј©зҹӯеҜ№дәҺдёҠз«Ҝдҫӣеә”е•Ҷзҡ„з»“иҙҰе‘Ёжңҹ

3. з®ЎзҗҶиҙ№з”ЁеңЁеҶ…йғЁжһ„жһ¶и°ғж•ҙеҗҺжҳҺжҳҫдёӢйҷҚ пјҢ д»ҺеҺ»е№ҙеҗҢжңҹзҡ„1.1%йҷҚдёә0.9%

4. д»“еӮЁиҙ№з”Ёжң¬еӯЈеәҰзҡ„ж”№е–„жӣҙдёәжҳҺжҳҫ пјҢ д»ҺеҺ»е№ҙеҗҢжңҹзҡ„6.7%йҷҚдёә6.1%

5. й”Җе”®иҙ№з”Ёзҡ„ж”№е–„жӣҙдёәдёҚжҳ“ пјҢ жң¬еӯЈеәҰжңүвҖң618еӨ§дҝғвҖқжҙ»еҠЁ пјҢ жҢүиҜҙе№ҝе‘ҠжҠ•ж”ҫеҜјиҮҙй”Җе”®иҙ№з”ЁеҫҲйҡҫеҮәзҺ°жҳҺжҳҫж”№е–„ пјҢ дҪҶжң¬еӯЈеәҰдёә3.7% пјҢ иҖҢеҺ»е№ҙеҗҢжңҹдёә4.3%

иҝҷдәӣз®ЎзҗҶж•ҲзҺҮзҡ„еҠӘеҠӣ пјҢ ж•ҲжһңжҳҜз«Ӣз«ҝи§ҒеҪұзҡ„ гҖӮ жҢүйқһзҫҺеӣҪйҖҡз”Ёдјҡи®ЎеҮҶеҲҷпјҲNon-GAAPпјү пјҢ жң¬еӯЈеәҰеҪ’еұһдәҺжҷ®йҖҡиӮЎиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә35.6дәҝе…ғ пјҢ иҝңеҘҪдәҺеёӮеңәйў„жңҹзҡ„6.6дәҝ гҖӮ

жҖ»з»“дёҖеҸҘиҜқ пјҢ дә¬дёңжіЁйҮҚз®ЎзҗҶж•ҲзҺҮ пјҢ еҲ©ж¶ҰиЎЁе°ұз«ӢеҚіжңүдәҶжҳҺжҳҫзҡ„ж”№е–„ гҖӮ дёҖе®ҡзЁӢеәҰеҸҚжҳ дәҶе…¬еҸёз®ЎзҗҶиғҪеҠӣзҡ„дјҳз§Җ пјҢ з»ҸиҗҘиҙЁйҮҸз«Ӣз«ҝи§ҒеҪұ гҖӮ иҖҢиҝҷж ·зҡ„е…¬еҸё пјҢ жүҚеҖјеҫ—дҝқжҢҒй•ҝжңҹе…іжіЁ гҖӮ

жҺҘдёӢжқҘзҡ„дёҖе‘Ё пјҢ з”өе•Ҷдёүе·ЁеӨҙе°Ҷе…ҲеҗҺеҮәеңә пјҢ дә¬дёңе·Із»ҸзҺҮе…Ҳдә®зӣё пјҢ йҳҝйҮҢпјҲе‘Ёеӣӣ8.15пјү пјҢ жӢјеӨҡеӨҡпјҲдёӢе‘Ёдёү8.21пјү пјҢ еӣҪеҶ…ж¶Ҳиҙ№жғ…еҶөеҰӮдҪ• пјҢ иҝҷеҮ 家зҡ„иҙўжҠҘе°ҶдјҡжҳҜжңҖзңҹе®һзҡ„зӯ”жЎҲ~

жң¬ж–ҮеҮәиҮӘйӣӘзҗғ пјҢ дҪңиҖ…@еҹәжң¬йқўйҰҶ гҖӮ йӣӘзҗғжҳҜйўҶе…Ҳзҡ„жҠ•иө„дәӨжөҒдәӨжҳ“е№іеҸ° пјҢ иҮҙеҠӣдәҺдёәдёӯеӣҪжҠ•иө„иҖ…жҸҗдҫӣи·ЁеёӮеңәпјҲжІӘж·ұгҖҒжёҜгҖҒзҫҺпјү пјҢ и·Ёе“Ғз§ҚпјҲиӮЎзҘЁгҖҒеҹәйҮ‘гҖҒеҖәеҲёзӯүпјүзҡ„е…Қиҙ№е®һж—¶иЎҢжғ…иө„и®ҜгҖҒдё“дёҡдјҳиҙЁзҡ„дә’еҠЁдәӨжөҒе’ҢдҫҝжҚ·й«ҳж•Ҳзҡ„дәӨжҳ“жңҚеҠЎ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е…ідәҺйҖғйЎ¶пјҢдҪ йЎ»зҹҘйҒ“иҝҷеҚҒеӨ§иҜҖзӘҚпјҲйҷ„и¶…зІҫеҮҶйҖғйЎ¶жҢҮж Үпјү

- еҚ°еәҰеҚ•ж—Ҙж–°еўһ6767дҫӢеҲӣж–°й«ҳпјҢзҙҜи®ЎзЎ®иҜҠи¶…13дёҮ

- 笑иө·жқҘи¶…иҝ·дәәпјҢеҚҙдёҚе–ң欢笑зҡ„жҳҹеә§пјҢж‘©зҫҜдёҠжҰң

- 20еҸҢеҮүжӢ–пјҢи¶…Aи¶…жҖ§ж„ҹ

- и¶…зҫҺзҡ„йңІиӮ©иЈ…з©ҝиЎЈжҢҮеҚ—пјҢжәңиӮ©гҖҒе®ҪиӮ©д№ҹиғҪз©ҝпјҢдёҚз”ЁзҫЎж…•еҲ«дәәдәҶ

- д№”дё№еҲӣдёӢдёүеӨ§вҖңиҝӣж”»зәӘеҪ•вҖқпјҢ20е№ҙжқҘж— дәәи¶…и¶ҠпјҢдёҖйЎ№зәӘеҪ•жҲ–дјҡе°ҳе°Ғ

- 28еІҒй¬јй¬јдҪ©жҲҙзҸ е®қзҒөж°”йҖјдәәпјҢи¶…зҫҺйҰ–йҘ°жҗӯй…ҚеҪ°жҳҫеҘідәәдјҳйӣ…ж°”иҙЁ

- 蓬дҪ©еҘҘдәәдәәе–Ҡжү“пјҢиў«е…Ёзҗғдё»жөҒеӘ’дҪ“жү№иҜ„пјҢзғӯеәҰиө¶и¶…зү№жң—жҷ®

- и¶…й•ҝз»ӯиҲӘ+еӣҪжҪ®и®ҫи®Ў еҚҺзЎ•зҒөиҖҖ14иҪ»и–„жң¬ејҖеҗҜйў„зәҰ

- е…ӯд»ЈжңәеҲ°еә•еҺүе®іеңЁе“ӘпјҹйҖҹеәҰи¶…F22дёҖеҖҚпјҢзҫҺдҝ„дёәдҪ•зҪ•и§ҒдҝқжҢҒзј„й»ҳпјҹ