900亿才算好?“好学生”腾讯取悦市场有多难

----900亿才算好?“好学生”腾讯取悦市场有多难//----[ http://www.caoding.cn]

在度过游戏业务屡屡败退的2018年后 , 腾讯终于看到了一线曙光 。

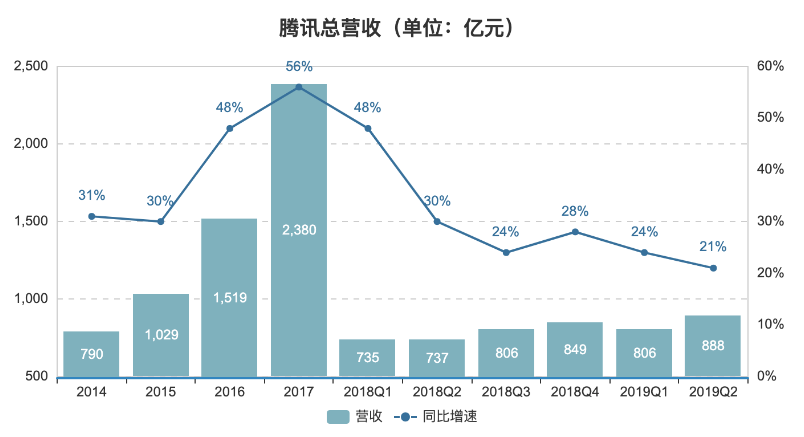

8月14日港股盘后 , 腾讯控股(00700.HK)公布其2019年第二季度与上半年的业绩报告 。

腾讯第二季度收入达到888.21亿元 , 同比增长21% , 但未及市场预期的934.1亿元;Non-GAAP净利润达到235.25亿元 , 同比增长19% , 超出市场预期的229亿元 。

将时间扩大至整个上半年 , 腾讯收入总额为1742.86亿元 , 同比增长18%;Non-GAAP净利润为444.55亿元 , 同比增长25% 。

腾讯的股价是“领跑”这份半年报的 。 这支有港股“股王”之称的股票于8月14日一早涨近3% , 随后涨幅收窄 。 截止8月14日收盘 , 腾讯股价上涨1.8% , 收报340港元 。

----900亿才算好?“好学生”腾讯取悦市场有多难//----[ http://www.caoding.cn]

值得注意的是 , 腾讯之所以还能维持“体面”的净利润 , 还是要多谢自己的投资收益——在Q2 , 腾讯的其他收益净额为40.38亿 , 比去年同期多释放了15.32亿元 , 同比增长61.1% 。 与此同时 , 腾讯也在“节衣缩食”、削减推广投放的费用 。 本季度销售及市场推广开支为47.18亿元 , 与去年同期相比大降25.8% 。

体量巨大如腾讯 , 仍旧保持着约20%的增长 , 但为何近900亿的季度营收仍“未达市场预期” , 是大家对“好学生”腾讯太严格了吗?

在这个季度 , 腾讯发了10款游戏

目前 , 腾讯的营收总共分为四大板块 , 包括增值服务、金融科技及企业服务、网络广告和其他 。 增值服务一直以来都是腾讯营收的大头 , 由网络游戏收入和社交网络收入组成 。

----900亿才算好?“好学生”腾讯取悦市场有多难//----[ http://www.caoding.cn]

制图:虎嗅

不过 , 由于其他各板块收入的强劲增长及游戏业务的疲软 , 增值服务占总营收的比例近两年不断下降 , 本季度这一数字为54% 。 在两年前(2017 Q2) , 增值服务的占比还高达65% 。

在本季度 , 网络游戏收入达到273.07亿元 , 同比增长8%;社交网络收入为207.73亿元 , 同比增长23% 。 在游戏部分 , 手游收入为222亿元 , 同比增长26%;PC端游戏收入为117亿元 , 同比下降了9% 。

游戏业务的复苏得益于版号的重新发放 , 此外 , 腾讯在Q2一口气发布了10款游戏 , 包括自研AR游戏《一起来捉妖》、自研角色扮演游戏《妖精的尾巴》《拉结尔》等等 。 其中最被期待的《和平精英》于5月上线 , 腾讯在财报中表示已成功开启商业化并推出季票 , 但由于递延影响 , 对Q2的收入贡献有限 。

更值得关注的是腾讯游戏在下一季度的表现 。 毕竟第三季度游戏圈的一件大事就是腾讯正式官宣与任天堂的合作 , 将在中国市场销售国行版Switch , 并与任天堂旗下游戏公司宝可梦共同开发游戏软件 , 发力主机游戏 。 此外 , 在硬件方面 , 腾讯还将与华硕、高通等企业进行合作 , 联合开发游戏手机 。

广告业务是这份财报中较为令人失望的部分 。

在第二季度 , 腾讯网络广告收入为164亿元 , 同比增长仅为16% 。 腾讯在财报中表示这主要是由于宏观环境充满挑战及行业竞争加剧 , 并预计当前商业环境的负面影响在下半年还将持续 。

其中 , 媒体广告收入仅为44亿元 , 同比下降7%;社交广告收入为120亿元 , 同比增长26%——对于腾讯广告来说 , 这样的增长速度难以令人满意 , 广告业务在去年的增长幅度大多在40%~60%之间 , 也可看出 , 2019年的宏观环境对广告业影响巨大 。

金融与To B业务增长得够不够快?

从2019年Q1开始 , 腾讯新增“金融科技与企业服务”收入板块 , 开始单独披露数字支付、金融服务及云服务的收入 , 缓缓秀出自己的To B成绩单 。

在第二季度 , 金融科技与企业服务收入为229亿元 , 同比增长37% , 占腾讯总营收的比例进一步上升至26% , 已经超过了智能手机游戏为腾讯带来的收入(222亿元) 。 腾讯在财报中表示 , 该项增长主要受商业支付及云服务的收入增长所推动 , 但备付金余额转至中国人民银行后不再产生利息 , 因此对增长有部分抵消作用 。

现在的腾讯To B业务 , 承载着腾讯去年9月30日组织架构大调整后最重的期待 。 因此 , 财报中披露的信息 , 也在某种程度上反映着腾讯的产业互联网之路顺畅与否 。 从Q2的成绩单来看 , 备付金受监管的阴影仍在 , 37%的增速算得上快吗?足够撑起投资人的期待吗?

这份财报中最亮眼的数字其实与微信有关——在如此大的用户基数上 , 微信仍旧取得了一定程度的增长 。 截止2019年6月30日 , 微信及WeChat的合并月活跃账户数达到11.327亿 , 同比增长7.1% , 环比增长1.9% 。

最后 , 腾讯云的进展也成谜 。 “云业务”这个词在本份财报中只出现了一次 , 腾讯表示云业务“同比稳健增长” , 但未披露详细数据 。

推荐阅读

- 中韩季中杯A组巡礼,综合数据T1和FPX更好,大概率会携手小组出线

- RNG新上单暴露了?绿毛小明聊天记录曝光:记得照顾好我们的兄弟

- 国兵迎来好消息!50岁昔日国兵女将再次出山,曾7夺世界冠军

- 江疏影时髦穿搭合辑,好看到犯规,想“红”并不难!你爱上了吗

- 社会保险关于社保待遇,政府工作报告传递出5个好消息

- 裴秀智无ps照很真实,穿纱裙上《Vogue》,反而更美好

- 甜美还是酷盖,不好意思我两样都有,看宋祖儿穿搭,学秀腿神技

- 唐嫣也会穿错?不好驾驭的大红裙也就算了,这丝袜太难懂

- 能控制好自己情绪的人,一般修养都比较高

- 人在落魄时,别急着求人,做好这些事才有翻身的机会