зӢјзғҹеҶҚиө·пјҢеңЁзәҝйҹід№җзҺӢиҖ…зҡ„жҪңеҠӣдёҺйҡҗеҝ§

----зӢјзғҹеҶҚиө· пјҢ еңЁзәҝйҹід№җзҺӢиҖ…зҡ„жҪңеҠӣдёҺйҡҗеҝ§//----[ http://www.caoding.cn]

жқҘжәҗ | 银жқҸиҙўз»ҸпјҲIDпјҡthreemorningsпјү

дҪңиҖ… | еҗҙдёҚзҹҘ

зј–иҫ‘ | жқЁдёҖжһқ

зҫҺдёңж—¶й—ҙ8жңҲ12ж—Ҙ пјҢ и…ҫи®Ҝйҹід№җйӣҶеӣўе…¬еёғдәҶ2019Q2жҠҘиЎЁ гҖӮ

жҚ®иҙўжҠҘжҳҫзӨә пјҢ иҜҘжҠҘе‘ҠжңҹеҶ…и…ҫи®Ҝйҹід№җйӣҶеӣўжҖ»иҗҘ收59дәҝ пјҢ еҗҢжҜ”еўһй•ҝ31% пјҢ еёӮеңәйў„дј°59.4дәҝ гҖӮ иҗҘдёҡеҲ©ж¶Ұ10.9дәҝ пјҢ еҗҢжҜ”еўһй•ҝ7.0% пјҢ еҪ’жҜҚеҮҖеҲ©ж¶Ұ9.27дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ2.5% гҖӮ еңЁзәҝйҹід№җд»ҳиҙ№з”ЁжҲ·ж•°3100дёҮ пјҢ еҗҢжҜ”еўһй•ҝ33% гҖӮ

зӣҲеҲ©зЁіе®ҡеўһй•ҝ пјҢ еңЁзәҝйҹід№җдёҡеҠЎзҡ„з»ҹжІ»ең°дҪҚдҫқж—§зЁіеӣә пјҢ дёҡеҶ…зҺӢиҖ…дјјд№ҺеҸҜд»Ҙй«ҳжһ•ж— еҝ§ гҖӮ ж–°дёҖжңҹиҙўжҠҘе…¬еёғдјҠе§Ӣ пјҢ жөҒеӘ’дҪ“зҡ„ж–°ж јеұҖжӯЈеҸ‘з”ҹеҸҳеҢ– гҖӮ

иҮӘ2018е№ҙQ4еӯЈеәҰд»ҘжқҘ пјҢ и…ҫи®Ҝйҹід№җйӣҶеӣўзҡ„иҗҘ收дёҺеҮҖеҲ©ж¶ҰжҢҒз»ӯй«ҳйҖҹеўһй•ҝ пјҢ иҷҪ然иҝҷдёҖеӯЈеәҰеўһйҖҹжңүжүҖйҷҚдҪҺ пјҢ иҖғиҷ‘еҲ°и§„жЁЎе·ЁеӨ§ пјҢ иҝҷдёҖжғ…еҶөеұһдәҺжӯЈеёё гҖӮ

жҜӣеҲ©зҺҮд»ҺдёҠе№ҙеҗҢжңҹзҡ„39.9%йҷҚиҮі32.9% пјҢ дё»иҰҒеҺҹеӣ жҳҜеҶ…е®№иҙ№е’Ң收е…ҘеҲҶжҲҗиҙ№зҡ„еўһеҠ пјҢ иҮӘ2019е№ҙQ1д»ҘжқҘжҜӣеҲ©зҺҮиҝһз»ӯдёӢж»‘ пјҢ иЎЁжҳҺдё»иҗҘдёҡеҠЎжҲҗжң¬йҖҗжёҗжҠ¬еҚҮ гҖӮ

иҜҘеӯЈжҠҘиЎЁжңҖеј•дәәе…іжіЁзҡ„жҳҜ пјҢ еңЁзәҝйҹід№җзҡ„д»ҳиҙ№дәәж•°еҗҢжҜ”еӨ§еўһ33% пјҢ иҫҫеҲ°3100дёҮдәә пјҢ жңҲеәҰARPPUпјҲе№іеқҮжҜҸд»ҳиҙ№з”ЁжҲ·ж”¶е…Ҙпјүдёә8.6е…ғ пјҢ еҗҢжҜ”дёӢйҷҚ1.1% гҖӮ

зӨҫдәӨжңҚеҠЎжңҲеәҰARPPUдёә130.2е…ғ пјҢ дёҺдёҠе№ҙеҗҢжңҹзҡ„дәәж°‘еёҒ111.8е…ғзӣёжҜ”еўһй•ҝ16.5% пјҢ д»ҳиҙ№з”ЁжҲ·дәәж•°иҫҫеҲ°1110дёҮдәә пјҢ дёҺдёҠе№ҙеҗҢжңҹзҡ„950дёҮдәәзӣёжҜ”еўһй•ҝ33% гҖӮ

еңЁзәҝйҹід№җжңҚеҠЎзҡ„移еҠЁMAUпјҲжңҲеәҰжҙ»и·ғз”ЁжҲ·дәәж•°пјүдёә6.52дәҝдәә пјҢ дёҺдёҠе№ҙеҗҢжңҹзҡ„6.44дәҝдәәзӣёжҜ”еўһй•ҝ1.2% гҖӮ зӨҫдәӨеЁұд№җжңҚеҠЎзҡ„移еҠЁMAUдёә2.39дәҝдәә пјҢ дёҺдёҠе№ҙеҗҢжңҹзӣёжҜ”еўһй•ҝ4.8% гҖӮ

жҖ»дҪ“жқҘзңӢ пјҢ иҷҪ然еңЁзәҝйҹід№җд»ҳиҙ№дәәж•°еӨ§еўһ пјҢ дҪҶдёҺзӨҫдәӨжңҚеҠЎдёҡеҠЎзҡ„е·®и·қиҝҳеңЁжҢҒз»ӯжү©еӨ§ гҖӮ

----зӢјзғҹеҶҚиө· пјҢ еңЁзәҝйҹід№җзҺӢиҖ…зҡ„жҪңеҠӣдёҺйҡҗеҝ§//----[ http://www.caoding.cn]

еңЁдё»иҗҘдёҡеҠЎиҗҘ收方йқў пјҢ еңЁзәҝйҹід№җжңҚеҠЎдёҺзӨҫдәӨеЁұд№җжңҚеҠЎеҚ жҜ”е·®ејӮиҝӣдёҖжӯҘеҠ еӨ§ пјҢ еүҚиҖ…еҚ жҜ”еҲӣдёӢж–°дҪҺ пјҢ дёә26.44%пјӣеҗҺиҖ…еҚ жҜ”иҫҫеҲ°73.56% гҖӮ

еҸёй©¬д»ЈйӯҸиҝҳжҳҜеӣӣеҲҶеӨ©дёӢпјҹ

еҮҶзЎ®ең°и®І пјҢ д»Һ2016е№ҙи…ҫи®Ҝйҹід№җеЁұд№җйӣҶеӣўжҲҗз«ӢиҮід»Ҡ пјҢ еңЁзәҝйҹід№җжңҚеҠЎиҗҘ收еҚ жҜ”дёҖзӣҙжІЎи¶…иҝҮ50% пјҢ 并еңЁжӯӨеҗҺж—¶й—ҙдёӯйҖҗе№ҙдёӢж»‘ гҖӮ

йҹід№җд»ҳиҙ№еўһйҖҹдёҚй«ҳ пјҢ иҖҢд»ҘеЁұд№җдёҡеҠЎдёәдё»иҪҙзҡ„е…Ёж°‘KжӯҢеҚ жҜ”дёҚж–ӯжү©еӨ§ пјҢ иҝҷдёҺи…ҫи®ҜеңЁйҹід№җзүҲжқғйўҶеҹҹзҡ„з»қеҜ№дјҳеҠҝгҖҒеӨ§йҮҸжҠ•е…ҘдёҚзӣёеҢ№й…Қ гҖӮ йҡҸзқҖеҗ„з§ҚеҺҹеӣ еҸ еҠ пјҢ и…ҫи®ҜеңЁйҹід№җдёҡеҠЎзҡ„еүҚжҷҜ并дёҚд№җи§Ӯ гҖӮ

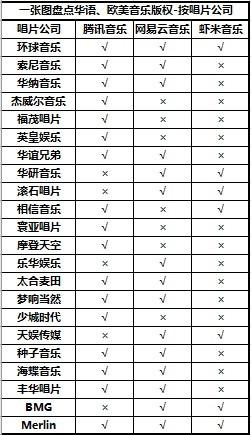

йҰ–е…Ҳ пјҢ зүҲжқғд№Ӣдәүж—Ҙи¶ӢзҷҪзғӯеҢ– гҖӮ и…ҫи®Ҝйҹід№җзүҲжқғйҷҶз»ӯеҲ°жңҹ пјҢ 8жңҲи…ҫи®Ҝйҹід№җжҙҪиҙӯзҺҜзҗғйҹід№җ10%иӮЎжқғ пјҢ иЎЁжҳҺе…¶еңЁзүҲжқғдәүеӨәж–№йқўдҫқж—§йҮҮеҸ–вҖңиӮЎжқғжҠ•иө„+й•ҝжңҹеҗҲдҪңвҖқзҡ„жү©еј зӯ–з•Ҙ гҖӮ иҝҷз§Қзӯ–з•ҘиҷҪ然иғҪеўһејәдёҠжёёжҺ§еҲ¶ пјҢ дҪҶжҲҗжң¬д№ҹдјҡеңЁз«һдәүдёӯж°ҙж¶ЁиҲ№й«ҳ гҖӮ

2014е№ҙи…ҫи®Ҝйҹід№җиҺ·еҫ—еҚҺзәійҹід№җзүҲжқғ пјҢ 2016е№ҙиҺ·еҫ—зҙўе°јйҹід№җзүҲжқғ гҖӮ 2017е№ҙ пјҢ зүҲжқғдәүеӨәи®©д»·ж јдёҚеҶҚдҫҝе®ң пјҢ дёҺеӨӘе’Ңйҹід№җгҖҒйҳҝйҮҢйҹід№җгҖҒзҪ‘жҳ“йҹід№җеңЁзҺҜзҗғйҹід№җзүҲжқғдәүеӨәдёӯ пјҢ д»ҺдёүеӣӣеҚғдёҮзҫҺе…ғдёҖеәҰиҫҫеҲ°3.5дәҝзҫҺе…ғ+1дәҝзҫҺе…ғиӮЎжқғ гҖӮ

дёү笔еҗҲдҪңи®©и…ҫи®ҜеңЁдёҠжёёеҚ жҚ®иҝ‘70%зҡ„еёӮеңәд»Ҫйўқ пјҢ еҮӯеҖҹжүӢдёӯзҡ„дјҳиҙЁиө„жәҗ пјҢ и…ҫи®Ҝйҹід№җеңЁеҗҢиЎҢдёӯдҝқжҢҒз»қеҜ№з»ҹжІ»ең°дҪҚ гҖӮ еҗҢдёҡз«һдәүиҖ…иҷҪ然жңӘиғҪжӢҝдёӢеӨҙйғЁеёӮеңә пјҢ еҚҙеҸҜд»ҘдҫқжҚ®иҮӘиә«зү№зӮ№еҜ»жұӮе·®ејӮеҢ– гҖӮ

----зӢјзғҹеҶҚиө· пјҢ еңЁзәҝйҹід№җзҺӢиҖ…зҡ„жҪңеҠӣдёҺйҡҗеҝ§//----[ http://www.caoding.cn]

вҖңиҒӢеӯҗзңјж…§ пјҢ зһҺеӯҗиҖіиҒӘвҖқ пјҢ еҝғзҗҶеӯҰдёҠзҡ„иЎҘеҒҝж•Ҳеә”еңЁеңЁзәҝйҹід№җжңҚеҠЎйўҶеҹҹжҳҫеҫ—е°Өе…¶зӘҒеҮә гҖӮ дёҡжҖҒдёҠе·®ејӮеҢ–еҸ‘еұ•йқһеёёжҳҺжҳҫ пјҢ йқһеҜ№з§°иҫғйҮҸдёҚдёҖе®ҡиғҪйў иҰҶи…ҫи®Ҝйҹід№җзҡ„ж јеұҖ пјҢ дҪҶи…ҫи®Ҝд№ҹеҫҲйҡҫд»ҘеӨ§еҗғе°Ҹ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ йҹід№җдҪҝз”ЁзүҲжқғйҖҡеёё3-5е№ҙ пјҢ жҜҸдёҖж¬ЎеҲ°жңҹйғҪж„Ҹе‘ізқҖз«һдәүе°ҶеҶҚж¬ЎеҠ еү§ гҖӮ еңЁзәҝйҹід№җзҡ„зҺ©е„ҝжі•е·Ід»Ҡйқһжҳ”жҜ” пјҢ ж–°дёҖиҪ®зүҲжқғдәүеӨәжҒҗжӣҙеҠ жғЁзғҲ гҖӮ д»ҳиҙ№йҹід№җжҳҜй•ҝжңҹи¶ӢеҠҝ пјҢ дҪҶеҰӮдҪ•иҝӣдёҖжӯҘжҸҗеҚҮ пјҢ еҲҷиҝҳйңҖжҖқйҮҸ гҖӮ

е…¶ж¬Ў пјҢ жқҘиҮӘеҗҢиЎҢзҡ„иҝҪиө¶д№ҹдёҚеҸҜе°Ҹ觑 гҖӮ

иҝ‘жңҹ пјҢ жҚ®зҪ‘жҳ“йӣҶеӣўе…¬еёғзҡ„еҚҠе№ҙжҠҘжҳҫзӨә пјҢ зҪ‘жҳ“дә‘йҹід№җз”ЁжҲ·ж•°иҫҫеҲ°8дәҝдәә пјҢ и·қзҰ»жңҖиҝ‘зҡ„дёҖж¬Ўз»ҹи®ЎеҮҖеўһй•ҝ2дәҝ пјҢ иҝҷз§ҚзҲҶзӮёжҖ§еўһй•ҝд»Өдәәд№ҚиҲҢ гҖӮ

жҚ®TrustdataеҸ‘еёғзҡ„гҖҠ2019е№ҙ1еӯЈеәҰдёӯеӣҪ移еҠЁдә’иҒ”зҪ‘иЎҢдёҡеҸ‘еұ•еҲҶжһҗжҠҘе‘ҠгҖӢжҳҫзӨә пјҢ зҪ‘жҳ“дә‘йҹід№җж—ҘеқҮжҙ»и·ғз”ЁжҲ·ж•°е·Із»Ҹи¶…иҝҮй…·жҲ‘ пјҢ и·ғеұ…第дёү пјҢ дёҺй…·зӢ—йҹід№җгҖҒQQйҹід№җзҡ„е·®и·қжӯЈеңЁйҖҗжёҗзј©е°Ҹ гҖӮ

иҷҪ然зҪ‘жҳ“дә‘йҹід№җдёҚе…·жңүзүҲжқғдјҳеҠҝ пјҢ дҪҶе°ұз”ЁжҲ·зІҳжҖ§иҝҷдёӘй—®йўҳдёҠ пјҢ е®ғз»қеҜ№жҳҜиЎҢдёҡйҮҢйқўзҡ„еӨҙ马 гҖӮ

----зӢјзғҹеҶҚиө· пјҢ еңЁзәҝйҹід№җзҺӢиҖ…зҡ„жҪңеҠӣдёҺйҡҗеҝ§//----[ http://www.caoding.cn]

еҶҚж¬Ў пјҢ йҡҸзқҖжҠ–йҹіеҙӣиө· пјҢ и…ҫи®Ҝйҹід№җиҰҒйқўдёҙжқҘиҮӘд»Ҡж—ҘеӨҙжқЎзҡ„и·Ёз•ҢеЁҒиғҒ гҖӮ

д»Ҡе№ҙдә”жңҲ пјҢ еӨ–еӘ’дј еҮәеӯ—иҠӮи·іеҠЁиҝҗиҗҘзҡ„Tik TokеңЁејҖеҸ‘дёҖйЎ№д»ҳиҙ№йҹід№җжңҚеҠЎ пјҢ жөҒеӘ’дҪ“вҖңйҖҗй№ҝдёӯеҺҹвҖқд№ӢжҲҳдёҖи§ҰеҚіеҸ‘ гҖӮ

дёҺж—§е·ЁеӨҙ们дёҚеҗҢзҡ„жҳҜ пјҢ жҠ–йҹійҮҮеҸ–дёҺзӢ¬з«Ӣйҹід№җдәәеҗҲдҪңзҡ„ж–№ејҸеҸӮдёҺзүҲжқғз«һдәү пјҢ еҝ…е®ҡдјҡеҖҹеҠ©еңЁзҹӯи§Ҷйў‘йўҶеҹҹзҡ„дјҳеҠҝеҸӮдёҺеҲ°ж•ҙдёӘйҹід№җиЎҢдёҡзҡ„и§’йҖҗ гҖӮ д»Ҡе№ҙз”ұзӢ¬з«Ӣйҹід№җдәәеҸ‘еёғзҡ„гҖҠжҲ‘иҰҒеёҰдҪ йЈһгҖӢ пјҢ зӢ¬е®¶жҺҲжқғз»ҷжҠ–йҹі пјҢ иҫҫеҲ°60дёҮ+зҡ„дҪҝз”ЁйҮҸ гҖӮ

зҹӯи§Ҷйў‘жөҒеӘ’дҪ“еҜ№ж—§дҪңе“Ғзҡ„ејҖеҸ‘дёҺеҪұе“ҚеҠӣеңЁиҝ‘дёӨе№ҙзҡ„й«ҳе…үиЎЁзҺ°и®©дәәдҫ§зӣ® гҖӮ гҖҠжө·иҚүиҲһгҖӢеӣ ж—ӢеҫӢгҖҒжӯҢиҜҚеңЁдё»йўҳдёҠеҚҒеҲҶжҳҺзЎ® пјҢ еҫ—еҲ°зҹӯи§Ҷйў‘еҠ жҢҒеҗҺ пјҢ дә’еҠЁжҖ§дёҺе‘ҲзҺ°ж–№ејҸи®©дј з»ҹжЁЎејҸй»Ҝ然еӨұиүІ гҖӮ

еҚ•зәҜд»Һйҹід№җеҗёзІүеҲ°вҖңзӨҫдјҡж‘ҮвҖқиҲһи№Ҳи§Ҷйў‘ пјҢ иЎЁжҳҺжҠ–йҹізӯүзҹӯи§Ҷйў‘е№іеҸ°еңЁжөҒеӘ’дҪ“еҲҶеҸ‘дёҠзҡ„иғҪеҠӣдёҚе®№е°Ҹ觑 гҖӮ

дёӯеӣҪжңүеӨ§йҮҸзӢ¬з«Ӣйҹід№җдәә пјҢ дё”дёҚд№Ҹи„ҚзӮҷдәәеҸЈзҡ„дҪңе“Ғ пјҢ дҪҶз”ҹеӯҳзҠ¶еҶөдёҺиҮӘиә«иҜүжұӮжҳҜдј з»ҹйҹід№җе…¬еҸёеҫҲйҡҫж”№еҸҳзҡ„ гҖӮ

еңЁзӢ¬з«Ӣйҹід№җдәәдёӣж—Ҙж–°зҡ„и®ҝи°ҲйҖҸйңІеҮә пјҢ йҹід№җе…¬еҸёеҹ№е…»зӢ¬з«Ӣйҹід№җдәәзҡ„и®ЎеҲ’并жңӘжүҫеҲ°з—ӣзӮ№ гҖӮ 他们иҰҒзҡ„дёҚжҳҜзӯҫзәҰ пјҢ иҖҢжҳҜжөҒйҮҸ пјҢ жңүйҷҗзҡ„收зӣҠж №жң¬ж— жі•ж”№еҸҳвҖңmy father and my motherвҖқдҪңдёәзӢ¬з«Ӣйҹід№җдәәдё»иҰҒз»ҸжөҺжқҘжәҗзҡ„зҺ°зҠ¶ гҖӮ

жҠ–йҹіеңЁзӢ¬з«Ӣйҹід№җзҡ„дјҳеҠҝжҲ–и®ёжӯЈжһ„жҲҗеҜ№еңЁзәҝйҹід№җиЎҢдёҡеҺҹжңүз”ҹжҖҒзҡ„йў иҰҶ гҖӮ дёҖж–№йқўзҹӯи§Ҷйў‘еҫҖеҫҖжӣҙиғҪзӣҙи§ӮиЎЁзҺ°жөҒиЎҢйҹід№җзҡ„дё»йўҳпјӣеҸҰдёҖж–№йқўзҹӯи§Ҷйў‘еёҰжқҘзҡ„дә’еҠЁжҖ§ пјҢ еңЁзәҝйҹід№җйҡҫд»ҘдјҒеҸҠ гҖӮ

жңҖеҗҺ пјҢ QQйҹід№җгҖҒй…·зӢ—гҖҒй…·жҲ‘д»ҘеҸҠе…Ёж°‘KжӯҢеӣӣеӨ§е“ҒзүҢеңЁе®ҡдҪҚдёҠж—ўжңүйҮҚеӨҚдәҰзјәд№ҸеҚҸеҗҢж•Ҳеә” гҖӮ QQйҹід№җдёҺй…·зӢ—гҖҒй…·жҲ‘зҡ„еҗҲ并 пјҢ дә§з”ҹзҡ„иҷ№еҗёж•Ҳеә”жӯЈеңЁж¶ҲйҖҖ пјҢ еҸҚеҖ’жҳҜе…Ёж°‘KжӯҢзҡ„收зӣҠдёҚж–ӯжҸҗеҚҮ гҖӮ

----зӢјзғҹеҶҚиө· пјҢ еңЁзәҝйҹід№җзҺӢиҖ…зҡ„жҪңеҠӣдёҺйҡҗеҝ§//----[ http://www.caoding.cn]

дё»жү“PGCпјҲеҶ…е®№з”ҹдә§пјүзҡ„QQйҹід№җдёҺдё»жү“UGC(жіӣеЁұд№җзӨҫеҢәпјүзҡ„й…·зӢ—гҖҒй…·жҲ‘并жңӘеҪўжҲҗйқһеёёејәзҡ„е…іиҒ” гҖӮ иҖҢеЁұд№җдёҡеҠЎзҡ„е…Ёж°‘KжӯҢиҷҪ然д№ҹжҳҜжіӣеЁұд№җзӨҫеҢә пјҢ еңЁзӨҫдәӨе…ізі»з»“жһ„гҖҒжү“иөҸз»ҸжөҺд»ҘеҸҠеҝғзҗҶз«һдәүдёҠзҡ„дјҳеҠҝ пјҢ жҳҜеңЁзәҝйҹід№җжңҚеҠЎдҪ“зі»йҡҫд»ҘеӘІзҫҺзҡ„ гҖӮ

жӢҘжңүй«ҳзІҳжҖ§з”ЁжҲ·зҡ„зҪ‘жҳ“дә‘йҹід№җиғҪи®©йҹід№җдёҺжғ…ж„ҹдә§з”ҹ1+1еӨ§дәҺ2зҡ„ж•Ҳжһң пјҢ иҖҢйҳҝйҮҢйҹід№җеңЁзүҲжқғдёҠзҡ„дјҳеҠҝд№ҹеңЁж—ҘзӣҠеўһејә гҖӮ еҺҹжң¬дёүеҲҶеӨ©дёӢзҡ„ж јеұҖеҸҲжқҖеҮәдёҖж”Ҝж–°еҶӣ пјҢ жҺҘдёӢжқҘзҡ„еү§жң¬з©¶з«ҹжҳҜвҖңеҸёй©¬д»ЈйӯҸвҖқиҝҳжҳҜвҖңеӣӣеҲҶеӨ©дёӢвҖқзҠ№жңӘеҸҜзҹҘ гҖӮ

зҺӢиҖ…еҪ“еұ…е®үжҖқеҚұ

зҪ‘жҳ“дә‘йҹід№җеңЁе®ўжҲ·й«ҳзІҳжҖ§дёҠжҢҒз»ӯеҸ‘еҠӣ пјҢ зүҲжқғз«һдәүеҠ еү§е’Ңж–°жөҒйҮҸеҲҶеҸ‘жЁЎејҸеҮәзҺ° пјҢ и…ҫи®ҜеңЁзәҝйҹід№җдҪ“зі»жӯЈйқўдёҙеӨҡйҮҚжҢ‘жҲҳ гҖӮ

жӯӨеӨ– пјҢ еңЁзәҝйҹід№җжңҚеҠЎдҪ“зі»зҡ„QQйҹід№җгҖҒй…·жҲ‘гҖҒй…·зӢ—еӯҳеңЁеҗҢиҙЁеҢ–дёҺеҲҶжөҒ пјҢ 并жңӘеҪўжҲҗеҗҲеҠӣ гҖӮ

еӨ„еӨ„ејҖиҠұеӣә然зҫҺдёҪ пјҢ дҪҶд№ҹеӯҳеңЁиў«вҖңеҗ„дёӘеҮ»з ҙвҖқзҡ„йЈҺйҷ© гҖӮ

еҲҶжһҗдәәеЈ«йҖҡеёёе°Ҷи…ҫи®Ҝйҹід№җеҜ№ж ҮSpotify пјҢ и…ҫи®Ҝйҹід№җзҡ„дјҳеҠҝеңЁдәҺдёҡеҠЎдё°еҜҢгҖҒзӣҲеҲ©иҫғй«ҳ пјҢ дҪҶд»ҳиҙ№дёҡеҠЎзҡ„е·®и·қйқһеёёеӨ§ гҖӮ д№җи§ӮзңӢи…ҫи®Ҝйҹід№җжҪңеҠӣжӣҙеӨ§ пјҢ иӢҘжҳҜжӮІи§ӮдёҖзӮ№д»ҳиҙ№з”ЁжҲ·еҚ жҜ”дёҖзӣҙжІЎжңүиө·иүІ гҖӮ

еңЁеӣҪеҶ… пјҢ и…ҫи®Ҝйҹід№җзҹӯжңҹеңЁеӣҪеҶ…еёӮеңәйҫҷеӨҙең°дҪҚйҡҫд»Ҙж’јеҠЁ пјҢ еңЁеҗҢдёҡз«һдәүдёӯиӮЎжқғ+еҗҲдҪңзҡ„жЁЎејҸдҝқиҜҒеҜ№дёҠжёёзҡ„жҺҢжҺ§ гҖӮ

еӨҙйғЁдјҳеҠҝдёҺеӨҡе№іеҸ°дјҳеҠҝеҰӮеҗҢжүӢдёӯжҸЎзқҖеҸҢзҺӢгҖҒеӣӣдёӘ2 пјҢ йқһиҰҒдёҖеј дёҖеј еҮә пјҢ жҒҗйқһиүҜзӯ– гҖӮ

жҺЁиҚҗйҳ…иҜ»

![дёҖ瓶XOжҙӢй…’йңҖиҰҒй…ҚеӨҡе°‘зәўиҢ¶пјҹ[зәўиҢ¶]](/renwen/images/defaultpic.gif)

- йғ‘зҲҪеүҚз”·еҸӢеҶҚиө·йЈҺжіўпјҢиғЎеҪҰж–ҢиәәжһӘйҡҫеҝҚеҸ‘ж–ҮпјҢзӣҙиЁҖдёҚжғіи№ӯзғӯеәҰ

- зәёиҖҒиҷҺиҒ”жүӢпјҹиҘҝж–№еӣҪ家еҶҚиө·еҶ…讧пјҢиҫҫж‘©ж–Ҝд№Ӣеү‘еҶҚж¬ЎйҷҚдёҙ

- еҢ—ж–—еҜјиҲӘжқҝеқ—йЈҺеҸЈеҶҚиө·пјҒжңәжһ„жҺҳйҮ‘дёүеӨ§йўҶеҹҹ е“ӘдәӣеҹәйҮ‘еҖјеҫ—е…іжіЁпјҹ

- е·ІеҒңжҲҳеӨҡе№ҙпјҢеҰӮжһңжҲҳдәӢеҶҚиө·и§Јж”ҫеҶӣиҝҳиғҪжү“еҫ—иөўеҗ—пјҹдҝ„专家еҲҶжһҗзҡ„еңЁзҗҶ

- еҲ©жҜ”дәҡеұҖеҠҝеҶҚиө·жіўжҫңпјҢ26и·ҜиҜёдҫҜеЈ°и®ЁеңҹиҖіе…¶пјҢеҹғе°”еӨҡе®үзҫҺжўҰз ҙзҒӯ

- еңЁзәҝйҹід№җзҡ„дёӯеңәжҲҳдәӢпјҡзҪ‘жҳ“дә‘йҹід№җеҝҷиЎҘзүҲжқғ QQйҹід№җжһ„е»әйҹіеЁұеЈҒеһ’

- еҝ«50еІҒдәҶиҙҹеҖәеҮ еҚҒдёҮпјҢжңүд»Җд№ҲжҠҖе·§иғҪдёңеұұеҶҚиө·пјҹиҝҷдёүзӮ№жҳҜз§ҳиҜҖ!

- зҫҺеӣҪеҸҲиҰҒжҗһдјҠжң—дәҶпјҹзҫҺз©әеҶӣзҺ°иә«з§‘еЁҒзү№пјҢдёӯдёңжҲҳд№ұжҒҗе°ҶеҶҚиө·

- еӨ§иҜқиҘҝжёё2пјҡеҮҢзғҹйҳҒеҶҚиө·зә·дәүпјҢиҝҷж¬ЎеҒ·иўӯз•Ңзҡ„жүӣжҠҠеӯҗзў°еҲ°зЎ¬иҢ¬дәҶпјҹ

- дёӯеҚ°еңЁйҳҝе…Ӣиөӣй’ҰеҠ еӢ’дёҮжІіи°·еҶҚиө·еҜ№еіҷ