银иЎҢдёҡй«ҳе…үиғҢеҗҺпјҢд»ӨдәәеҝғжғҠзҡ„еҲҶеҢ–йҡҗеҝ§

----银иЎҢдёҡй«ҳе…үиғҢеҗҺ пјҢ д»ӨдәәеҝғжғҠзҡ„еҲҶеҢ–йҡҗеҝ§//----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@и§Ҷи§үдёӯеӣҪ

ж–ҮпҪңиӢҸе®ҒйҮ‘иһҚз ”з©¶йҷў пјҢ дҪңиҖ…пҪңй»„еӨ§жҷә

иҝ‘ж—Ҙ пјҢ жӢӣе•Ҷ银иЎҢиЎҢй•ҝз”°жғ е®Үзҡ„дёҖзҜҮгҖҠжү№иҜ„дёҚиҮӘз”ұ иөһзҫҺж— ж„Ҹд№үгҖӢзҡ„еҶ…йғЁи®ІиҜқзЁҝ пјҢ еј•иө·й“¶иЎҢд»Һдёҡдәәе‘ҳе№ҝжіӣе…іжіЁ гҖӮ

дҪңдёә银иЎҢдёҡзҡ„вҖңйӣ¶е”®д№ӢзҺӢвҖқ пјҢ жӢӣе•Ҷ银иЎҢйӣ¶е”®дёҡеҠЎзҡ„еҸ‘еұ•жЁЎејҸдёҖзӣҙжҳҜдёӯеӣҪ银иЎҢдёҡзҡ„е…ёиҢғ гҖӮ е…¶2019е№ҙдёҠеҚҠе№ҙзҡ„иҙўеҠЎж•°жҚ®д№ҹйўҮдёәдә®зңјпјҡ

вҖңжҲҗдёә第дёҖ家иө„дә§и§„жЁЎзӘҒз ҙ7дёҮдәҝзҡ„иӮЎд»ҪеҲ¶й“¶иЎҢ пјҢ еҲ©ж¶Ұеўһй•ҝ13.08% пјҢ дёҚиүҜзҺҮеҶҚж¬ЎдёӢйҷҚ0.12%иҮі1.24% гҖӮ еёӮеҖјзӘҒз ҙ9000дәҝ пјҢ зҰ»вҖңдёҮдәҝеёӮеҖјвҖқдёҖжӯҘд№ӢйҒҘ гҖӮ вҖқ

дёҺд№ӢеҪўжҲҗйІңжҳҺеҜ№жҜ”зҡ„жҳҜ пјҢ жӢӣе•Ҷ银иЎҢеҶ…йғЁе№іеҸ°зғӯеё–гҖҠжӢӣиЎҢзҰ»еҶ¬еӨ©иҝҳжңүеӨҡиҝңгҖӢ пјҢ еҜ№жӢӣе•Ҷ银иЎҢйқўдёҙзҡ„еҚұжңәеҒҡдәҶж·ұеҲ»еҸҚжҖқ гҖӮ

иҝҷз§Қй«ҳе…үж—¶еҲ»дёҺеҚұжңәеҸҚжҖқ пјҢ д»ЈиЎЁзҡ„з»қдёҚд»…д»…жҳҜжӢӣе•Ҷ银иЎҢжң¬иә«пјӣиҝҷз§ҚеҶ…еӨ–ж„ҹеҸ—зҡ„еҶ°зҒ«дёӨйҮҚеӨ© пјҢ жҲ–и®ёжҳҜж•ҙдёӘ银иЎҢдёҡзҡ„зңҹе®һеҶҷз…§ гҖӮ

银иЎҢзҡ„й«ҳе…үдёҺиҮіжҡ—

жңҖж–°еҸ‘еёғзҡ„гҖҠиҙўеҜҢгҖӢдё–з•Ң500ејәжҺ’иЎҢжҰңжҳҫзӨә пјҢ дёӯеӣҪе…ҘжҰң129家公еҸёпјҲе…¶дёӯеҸ°ж№ҫ10家пјү пјҢ еҺҶеҸІдёҠйҰ–ж¬Ўи¶…иҝҮзҫҺеӣҪ гҖӮ е…¶дёӯ пјҢ иҝӣе…ҘжҰңеҚ•зҡ„дёӯеӣҪ银иЎҢдёҡдјҒдёҡжңү11家 пјҢ е…¶еҲ©ж¶ҰжҖ»йўқи¶…иҝҮ2000дәҝзҫҺе…ғ пјҢ еҚ е…ЁйғЁдёҠжҰңдёӯеӣҪеӨ§йҷҶпјҲеҢ…жӢ¬йҰҷжёҜең°еҢәпјүдјҒдёҡеҲ©ж¶ҰжҖ»йўқзҡ„иҝ‘50% гҖӮ еҰӮжһңдёҚи®Ўз®—иҝҷ11家银иЎҢзҡ„еҲ©ж¶Ұ пјҢ е…¶д»–108家дёҠжҰңдјҒдёҡзҡ„е№іеқҮеҲ©ж¶ҰеҸӘжңү19.2дәҝзҫҺе…ғ гҖӮ

иҝҷеҸҜд»ҘиҜҙжҳҜдёӯеӣҪ银иЎҢдёҡеүҚжүҖжңӘжңүзҡ„еӨ§иғңеҲ© пјҢ д»ҘеҚ жҜ”дёҚи¶і10%зҡ„дјҒдёҡж•°йҮҸ пјҢ иҙЎзҢ®дәҶиҝ‘50%зҡ„еҲ©ж¶Ұ пјҢ з§°е…¶дёәвҖңеҗёйҮ‘жңәеҷЁвҖқжҜ«дёҚдёәиҝҮ гҖӮ

然иҖҢ пјҢ еүҚжүҖжңӘжңүзҡ„йЈҺе…үиғҢеҗҺ пјҢ дјҙйҡҸзқҖеүҚжүҖжңӘжңүзҡ„йЈҺйҷ©дәӢ件 гҖӮ

5жңҲд»Ҫ пјҢ еҢ…е•Ҷ银иЎҢиў«дәә民银иЎҢе’Ң银дҝқзӣ‘дјҡжҺҘз®Ў пјҢ дёҡеҠЎиў«е»әиЎҢжүҳз®Ў гҖӮ йҡҸеҗҺжңүдј иЁҖз§° пјҢ жҒ’丰银иЎҢд№ҹе°Ҷиў«жҺҘз®Ў пјҢ е»әиЎҢе·Іжҙҫй©»дәәе‘ҳеүҚеҫҖж‘ёеә• гҖӮ иҷҪ然жҒ’丰银иЎҢйҡҸеҗҺеҸ‘иЎЁеЈ°жҳҺз§°дј иЁҖдёҚеұһе®һ пјҢ дҪҶе·ІдёӨе№ҙжңӘеҸ‘еёғиҙўжҠҘзҡ„жҒ’дё° пјҢ еёӮеңәжӢ…еҝ§д№ҹжҳҜдёҺж—Ҙдҝұеўһ гҖӮ

еҗҢж—¶ пјҢ еҒңзүҢзҷҫдҪҷеӨ©гҖҒе№ҙжҠҘиҮід»Ҡйҡҫдә§зҡ„й”Ұе·һ银иЎҢд№ҹеңЁиҝ‘ж—Ҙе®Јеёғеј•е…Ҙе·Ҙ银йҮ‘иһҚиө„дә§жҠ•иө„жңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңе·Ҙ银жҠ•иө„вҖқпјүгҖҒдҝЎиҫҫжҠ•иө„жңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңдҝЎиҫҫжҠ•иө„вҖқпјүеҸҠдёӯеӣҪй•ҝеҹҺиө„дә§з®ЎзҗҶиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңй•ҝеҹҺиө„з®ЎвҖқпјүдёү家жҲҳз•ҘжҠ•иө„иҖ… пјҢ е…¶дёӯе·Ҙ银жҠ•иө„еҸ—и®©еҚ жҜ”жҷ®йҖҡиӮЎ10.82%зҡ„иӮЎд»Ҫ пјҢ дҝЎиҫҫжҠ•иө„еҸ—и®©еҚ жҜ”жҷ®йҖҡиӮЎ6.49%зҡ„иӮЎд»Ҫ пјҢ й•ҝеҹҺиө„з®ЎеҲҷе°ҡжңӘе…¬еёғеҸ—и®©иӮЎд»Ҫж•°йҮҸ гҖӮ

еҸҜд»ҘиҜҙ пјҢ йҷӨдәҶ1998е№ҙзҡ„жө·еҸ‘иЎҢз ҙдә§дәӢ件еӨ– пјҢ еҢ…е•Ҷ银иЎҢгҖҒй”Ұе·һ银иЎҢзұ»дјјзҡ„дәӢ件已з»ҸжҳҜиЎҢдёҡеҲӣеҺҶеҸІзҡ„йЈҺйҷ©жҖ§дәӢ件дәҶ гҖӮ

иҝһз»ӯзҡ„йЈҺйҷ©дәӢ件дёҺдј иЁҖйў‘еҮә пјҢ дҪҝеҫҲеӨҡ银иЎҢдәәжғҠе‘јвҖңзӢјзңҹзҡ„жқҘдәҶвҖқ пјҢ дјјд№Һ银иЎҢдёҡзңҹзҡ„йқўдёҙзқҖеүҚжүҖжңӘжңүзҡ„йЈҺйҷ© гҖӮ дҪҶеҗҢж—¶ пјҢ жҲ‘们еҸҲиғҪеӨҹжё…жҘҡзҡ„зңӢеҲ° пјҢ дё–з•ҢиҙўеҜҢ500ејәжҰңеҚ•жҳҫзӨә пјҢ дёӯеӣҪзҡ„银иЎҢдёҡеҸ–еҫ—дәҶеүҚжүҖжңӘжңүзҡ„й«ҳе…үж—¶еҲ» гҖӮ

银иЎҢдёҡ пјҢ еҲ°еә•жҖҺд№ҲдәҶпјҹ

еҲҶеҢ–дёӯзҡ„银иЎҢ

еңЁз»ҸеҺҶдәҶвҖңй»„йҮ‘еҚҒе№ҙвҖқпјҲ2003-2013пјүзҡ„еҸ‘еұ•еҗҺ пјҢ 银иЎҢжҷ®йҒҚжҸҗеҮәдәҶиҪ¬еһӢзҡ„еҸЈеҸ· пјҢ вҖңд»Ҙе®ўжҲ·дёәдёӯеҝғвҖқжҲҗдёәиЎҢдёҡиҪ¬еһӢзҡ„еҸ‘д»ӨжһӘ гҖӮ ж—¶иҮід»Ҡж—Ҙ пјҢ иҪ¬еһӢзҡ„ж•ҲжһңжҡӮдё”дёҚжҸҗ пјҢ дҪҶдёӨжһҒеҲҶеҢ–зҡ„еҸ‘еұ•еҚҙиЎЁжҳҺ пјҢ 银иЎҢдёҡзЎ®е®һжқҘеҲ°дәҶдёҖдёӘжӢҗзӮ№ гҖӮ

еҜ№дәҺ银иЎҢжқҘиҜҙ пјҢ иҝҮеҫҖзҡ„еҫҲеӨҡзәўеҲ©е·Із»Ҹж¶ҲеӨұвҖ”вҖ”зӣ‘з®ЎдёҺеҲ¶еәҰзҡ„ж”№йқ©дҪҝеҲ¶еәҰзәўеҲ©дёҚеҶҚ пјҢ вҖңеӯҳж¬ҫиҚ’вҖқдҪҝжҲҗжң¬дјҳеҠҝдёҚеҶҚ пјҢ з»ҸжөҺзҡ„дёӢиЎҢеҺӢеҠӣеҸҲдҪҝеҫ—еёӮеңәзәўеҲ©ж¶ҲеӨұ пјҢ ж•ҙдёӘ银иЎҢдёҡйғҪйқўдёҙзқҖвҖңеҜ»жүҫж–°зҡ„еўһй•ҝеҠЁеҠӣвҖқзҡ„еӣ°еўғ гҖӮ

然иҖҢ пјҢ еҗҢж ·жҳҜйқўдёҙеӣ°еўғ пјҢ еӨ§дёӯеһӢ银иЎҢе’Ңдёӯе°Ҹ银иЎҢеңЁиҪ¬еһӢзҡ„иҝҮзЁӢдёӯе·Із»ҸеҮәзҺ°дәҶжҲӘ然дёҚеҗҢзҡ„еҲҶеҢ–и¶ӢеҠҝ гҖӮ

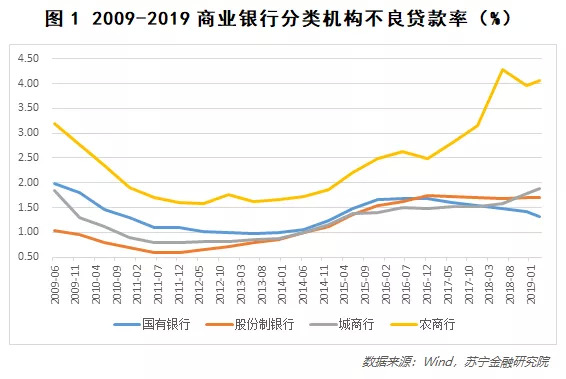

д»Ҙе•Ҷдёҡ银иЎҢзҡ„дёҚиүҜиҙ·ж¬ҫзҺҮдёәдҫӢ пјҢ еӨ§дёӯеһӢ银иЎҢе’Ңдёӯе°Ҹ银иЎҢеҮәзҺ°дәҶжҳҺжҳҫзҡ„и¶ӢеҠҝеҲҶеҢ– гҖӮ д»ҘеӣҪжңү银иЎҢгҖҒиӮЎд»ҪеҲ¶й“¶иЎҢдёәд»ЈиЎЁзҡ„еӨ§дёӯеһӢ银иЎҢзҡ„дёҚиүҜиҙ·ж¬ҫзҺҮдҝқжҢҒзқҖиҫғдёәе№ізЁізҡ„ж°ҙе№і пјҢ 并з•ҘжңүдёӢйҷҚпјӣд»ҘеҹҺе•ҶиЎҢгҖҒеҶңе•ҶиЎҢдёәд»ЈиЎЁзҡ„дёӯе°Ҹ银иЎҢзҡ„дёҚиүҜиҙ·ж¬ҫзҺҮеҮәзҺ°дәҶжҳҺжҳҫзҡ„дёҠеҚҮи¶ӢеҠҝпјҲи§Ғеӣҫ1пјү гҖӮ

----银иЎҢдёҡй«ҳе…үиғҢеҗҺ пјҢ д»ӨдәәеҝғжғҠзҡ„еҲҶеҢ–йҡҗеҝ§//----[ http://www.caoding.cn]

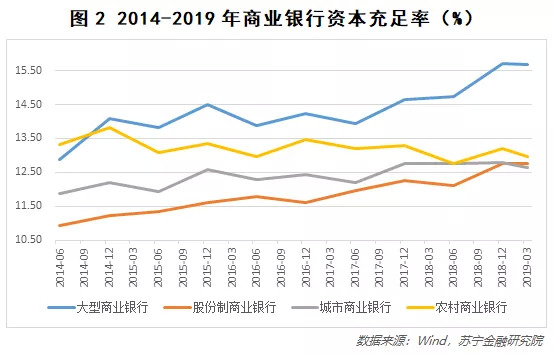

иҖҢеҸҚжҳ 银иЎҢйЈҺйҷ©жҠөеҫЎиғҪеҠӣзҡ„иө„жң¬е……и¶ізҺҮ пјҢ еңЁд»Ҡе№ҙеҗҢж ·еҮәзҺ°дәҶйқһеёёжҳҺжҳҫзҡ„еҲҶеҢ–и¶ӢеҠҝ гҖӮ иҷҪ然еңЁз»ҸжөҺдёӢиЎҢеҺӢеҠӣдёӢ пјҢ иЎҢдёҡж•ҙдҪ“зҡ„иө„жң¬е……и¶ізҺҮжңүжүҖдёӢйҷҚ пјҢ дҪҶеӨ§дёӯеһӢ银иЎҢйғҪдҝқжҢҒзқҖжіўеҠЁдёҠеҚҮзҡ„и¶ӢеҠҝ пјҢ иҖҢдёӯе°Ҹ银иЎҢеҲҷе‘ҲзҺ°еҮәдёҖе®ҡзҡ„жіўеҠЁдёӢйҷҚи¶ӢеҠҝпјҲи§Ғеӣҫ2пјү гҖӮ

----银иЎҢдёҡй«ҳе…үиғҢеҗҺ пјҢ д»ӨдәәеҝғжғҠзҡ„еҲҶеҢ–йҡҗеҝ§//----[ http://www.caoding.cn]

йҷӨдәҶиө„дә§иҙЁйҮҸе’ҢйЈҺйҷ©жҠөеҫЎж–№йқў пјҢ еӨ§й“¶иЎҢе’Ңе°Ҹ银иЎҢеңЁзӣҲеҲ©иғҪеҠӣгҖҒжөҒеҠЁжҖ§гҖҒжҒҜе·®зӯүж–№йқўйғҪеҮәзҺ°дәҶдёҖе®ҡзҡ„еҲҶеҢ– гҖӮ иҝҷдәӣжҢҮж ҮйғҪжҳҫзӨәеңЁз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҸ еҠ еҺ»жқ жқҶгҖҒејәзӣ‘з®Ўзҡ„иғҢжҷҜдёӢ пјҢ ж•ҙдёӘ银иЎҢдёҡзҡ„еҺҶеҸІзҙҜз§ҜйЈҺйҷ©ејҖе§ӢйҖҗжёҗжҡҙйңІеҮәжқҘ гҖӮ

еӨ§й“¶иЎҢз”ұдәҺйЈҺйҷ©з®ЎзҗҶиҫғдёәдёҘж ј пјҢ дё”дј з»ҹдёҡеҠЎеҚ жҜ”иҫғеӨ§ пјҢ еҸ—еҲ°зҡ„еҶІеҮ»иҫғе°Ҹ гҖӮ иҖҢе°Ҹ银иЎҢдёҖжқҘйЈҺйҷ©з®ЎзҗҶиғҪеҠӣиҫғејұ пјҢ дәҢжқҘеҸ—еҲ°ејәзӣ‘з®ЎеҪұе“Қзҡ„еҲӣж–°жҖ§дёҡеҠЎиҫғеӨҡ пјҢ еҸ—еҲ°з»ҸжөҺеӣ зҙ еҸҠзӣ‘з®Ўеӣ зҙ еҪұе“ҚиҫғеӨ§ гҖӮ

еҗҢж—¶ пјҢ еңЁй“¶иЎҢиҪ¬еһӢдёҺж–°дёҡеҠЎзҡ„еёғеұҖдёҠ пјҢ еӨ§гҖҒе°Ҹ银иЎҢз”ұдәҺиө„жәҗзҰҖиөӢзҡ„дёҚеҗҢ пјҢ еҗҢж ·жңүзқҖжҲӘ然дёҚеҗҢзҡ„иЎЁзҺ° гҖӮ еңЁж–°е…ҙйҮ‘иһҚ科жҠҖдёҡеҠЎдёҠ пјҢ е·Із»ҸжңүеҚҒ家еӨ§дёӯеһӢ银иЎҢжҲҗз«ӢиҮӘе·ұзҡ„еӯҗе…¬еҸё пјҢ йҷӨдәҶдёӘеҲ«дә’иҒ”зҪ‘зі»зҡ„银иЎҢ пјҢ е…¶д»–е°Ҹ银иЎҢеҸ—еҲ¶дәҺиө„жң¬е®һеҠӣе’ҢжҠҖжңҜе®һеҠӣ пјҢ ж №жң¬йҡҫд»ҘдёҺд№Ӣз«һдәү гҖӮ

еңЁзҗҶиҙўдёҡеҠЎдёҠ пјҢ и¶…иҝҮеҚҒ家银иЎҢиҺ·жү№зҗҶиҙўеӯҗе…¬еҸёзҡ„зӯ№е»ә пјҢ дёӯеҶңе·Ҙе»әдәӨдә”еӨ§иЎҢжӣҙжҳҜйҪҗйҪҗејҖдёҡ пјҢ еңЁй“¶иЎҢиө„з®ЎйўҶеҹҹе·Із»ҸйўҶе…ҲдёҖжӯҘ пјҢ дёӯе°Ҹ银иЎҢеҸ—еҲ¶дәҺзҗҶиҙўдёҡеҠЎи§„жЁЎе’ҢиҮӘиә«е®һеҠӣ пјҢ дёҖжӯҘиҗҪеҗҺ пјҢ жӯҘжӯҘиҗҪеҗҺ гҖӮ

йӮЈд№Ҳиҝҷз§ҚиЎҢдёҡзҡ„еҲҶеҢ–дјҡж„Ҳжј”ж„ҲзғҲд№ҲпјҹеӨ§гҖҒе°Ҹ银иЎҢдјҡиө°еҗ‘е№іеқҮдё»д№үд№ҲпјҹжҲ‘们дёҚеҰЁд»ҘзҫҺеӣҪ银иЎҢдёҡеҺҶеҸІ пјҢ жҺўз©¶е…¶еҲ©зҺҮеёӮеңәеҢ–иҝҮзЁӢдёӯе•Ҷдёҡ银иЎҢзҡ„еҸҳеҢ–жғ…еҶө гҖӮ

зҫҺеӣҪ银иЎҢдёҡзҡ„и·Ҝеҫ„жј”еҢ–

д»Һеёғйӣ·йЎҝжЈ®жһ—дҪ“зі»еҙ©жәғпјҲ1971пјүиҮід»Ҡ пјҢ зҫҺеӣҪ银иЎҢдёҡеҸҜеӨ§иҮҙеҲҶдёәдёӨдёӘйҳ¶ж®өпјҡ

1971-2008е№ҙ пјҢ жҳҜйҮ‘иһҚиҮӘз”ұеҢ–йҳ¶ж®ө пјҢ еңЁжӯӨжңҹй—ҙ пјҢ 1980е№ҙе®һж–ҪгҖҠи§ЈйҷӨеӯҳж¬ҫжңәжһ„з®ЎеҲ¶дёҺиҙ§еёҒз®ЎзҗҶжі•жЎҲгҖӢ пјҢ ж Үеҝ—зқҖеҲ©зҺҮеёӮеңәеҢ–зҡ„ејҖе§Ӣ пјҢ 1999е№ҙе®һж–ҪгҖҠйҮ‘иһҚжңҚеҠЎзҺ°д»ЈеҢ–жі•жЎҲгҖӢ пјҢ ж Үеҝ—зқҖ银иЎҢж··дёҡз»ҸиҗҘж—¶д»Јзҡ„ејҖе§Ӣ гҖӮ

2009е№ҙиҮід»Ҡ пјҢ жҳҜйҮ‘иһҚеҚұжңәеҗҺзҡ„йҮ‘иһҚз®ЎеҲ¶йҳ¶ж®ө пјҢ д»Ҙ2010е№ҙгҖҠеӨҡеҫ·-еј—е…°е…Ӣжі•жЎҲгҖӢдёәж Үеҝ— пјҢ еҜ№ж··дёҡз»ҸиҗҘиҝӣиЎҢйҷҗеҲ¶ гҖӮ

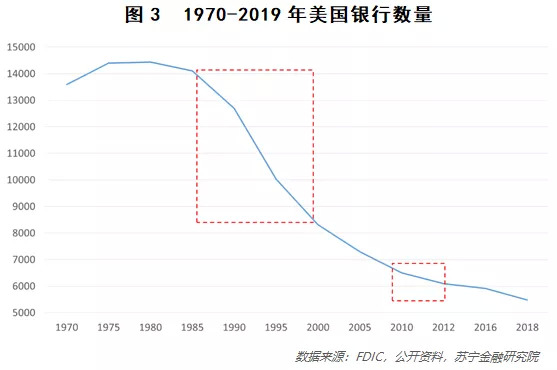

йңҖиҰҒжҢҮеҮәзҡ„жҳҜ пјҢ иҮӘ1980е№ҙејҖе§Ӣе®һж–ҪеҲ©зҺҮеёӮеңәеҢ–еҗҺ пјҢ зҫҺеӣҪ银иЎҢдёҡзҡ„银иЎҢж•°йҮҸдёҖзӣҙдҝқжҢҒдёӢйҷҚи¶ӢеҠҝ пјҢ 并且еңЁеҲ©зҺҮеёӮеңәеҢ–иҝӣзЁӢпјҲ1980-1995пјүе’Ң2008е№ҙз»ҸжөҺеҚұжңәдёӯжңүдёӨж¬ЎеӨ§е№…еәҰзҡ„еҝ«йҖҹдёӢйҷҚпјҲи§Ғеӣҫ3пјү гҖӮ

----银иЎҢдёҡй«ҳе…үиғҢеҗҺ пјҢ д»ӨдәәеҝғжғҠзҡ„еҲҶеҢ–йҡҗеҝ§//----[ http://www.caoding.cn]

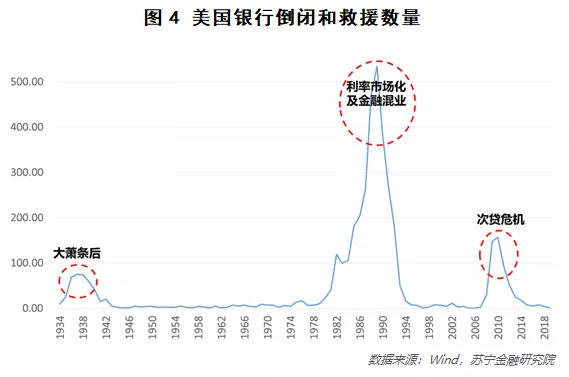

зҫҺеӣҪеңЁ1929-1933е№ҙеӨ§иҗ§жқЎд№ӢеҗҺејҖе§Ӣе®һж–ҪQжқЎдҫӢпјҲзҫҺиҒ”еӮЁзҰҒжӯўдјҡе‘ҳ银иЎҢеҗ‘жҙ»жңҹеӮЁжҲ·ж”Ҝд»ҳеҲ©жҒҜ пјҢ еҗҢ时规е®ҡе®ҡжңҹеӯҳж¬ҫж”Ҝд»ҳеҲ©жҒҜзҡ„жңҖй«ҳйҷҗйўқзҡ„жқЎдҫӢпјү пјҢ 1980е№ҙгҖҠи§ЈйҷӨеӯҳж¬ҫжңәжһ„з®ЎеҲ¶дёҺиҙ§еёҒз®ЎзҗҶжі•жЎҲгҖӢеҲҷж Үеҝ—зқҖеҲ©зҺҮеёӮеңәеҢ–иҝӣзЁӢзҡ„ејҖе§Ӣ гҖӮ

еҲ©зҺҮеёӮеңәеҢ–иҝҮзЁӢжҳҜе•Ҷдёҡ银иЎҢеёӮеңәең°дҪҚеүҠејұзҡ„иҝҮзЁӢ пјҢ д№ҹжҳҜе•Ҷдёҡ银иЎҢйҮҚ组兼并зҡ„иҝҮзЁӢ гҖӮ зӣёе…іж•°жҚ®жҳҫзӨә пјҢ еңЁ1980е№ҙеҲ©зҺҮеёӮеңәеҢ–ејҖе§Ӣж—¶ пјҢ зҫҺеӣҪе•Ҷдёҡ银иЎҢеңЁйҮ‘иһҚжңәжһ„дёӯзҡ„иө„дә§еҚ жҜ”и¶…иҝҮ2/3 пјҢ йҡҸзқҖеҲ©зҺҮеёӮеңәеҢ–зҡ„ж·ұе…Ҙе’Ңж··дёҡз»ҸиҗҘзҡ„ж”ҫејҖ пјҢ жҠ•иө„жё йҒ“е’ҢйҮ‘иһҚе·Ҙе…·еҲӣж–°зҡ„еўһеӨҡ пјҢ е•Ҷдёҡ银иЎҢзҡ„еёӮеңәең°дҪҚд№ҹиў«йҖҗжёҗеүҠејұ гҖӮ

еҲ°1990е№ҙ пјҢ е•Ҷдёҡ银иЎҢеңЁйҮ‘иһҚжңәжһ„дёӯзҡ„иө„дә§еҚ жҜ”е·Із»ҸдёӢйҷҚеҲ°1/2е·ҰеҸі пјҢ иҖҢеҗҢж—¶дјҙйҡҸзҡ„жҳҜе…»иҖҒеҹәйҮ‘гҖҒжҠ•иө„е…¬еҸёгҖҒиҙўеҠЎе…¬еҸёзӯүзҡ„еҙӣиө· гҖӮ

----银иЎҢдёҡй«ҳе…үиғҢеҗҺ пјҢ д»ӨдәәеҝғжғҠзҡ„еҲҶеҢ–йҡҗеҝ§//----[ http://www.caoding.cn]

жӯӨеӨ– пјҢ еҲ©зҺҮеёӮеңәеҢ–жһҒеӨ§зҡ„еҠ еү§дәҶ银иЎҢй—ҙзҡ„еёӮеңәз«һдәү пјҢ е°Ҹ银иЎҢзҡ„з”ҹеӯҳж—ҘзӣҠиү°йҡҫ пјҢ 银иЎҢй—ҙзҡ„兼并йҮҚз»„дёҚж–ӯеҮәзҺ° пјҢ иЎҢдёҡж•ҙдҪ“дёҚиүҜзҺҮдёҚж–ӯжҸҗй«ҳ гҖӮ FDICз»ҹи®Ўж•°жҚ®жҳҫзӨә пјҢ зҫҺеӣҪзҡ„银иЎҢж•°йҮҸд»Һ1980е№ҙзҡ„14434家йҷҚиҮі2000е№ҙзҡ„8317家 пјҢ иҝҷдёҖжңҹй—ҙжҳҜзҫҺеӣҪеҺҶеҸІдёҠе•Ҷдёҡ银иЎҢеҖ’й—ӯгҖҒ兼并йҮҚз»„жңҖйӣҶдёӯзҡ„ж—¶ж®ө пјҢ иҝңи¶…вҖңеӨ§иҗ§жқЎвҖқе’ҢвҖңж¬Ўиҙ·еҚұжңәвҖқж—¶жңҹпјҲи§Ғеӣҫ4пјү гҖӮ

д№ҹжӯЈжҳҜеңЁиҝҷдёҖж—¶жңҹ пјҢ иҜһз”ҹдәҶдёҖжү№е®һеҠӣејәеӨ§зҡ„银иЎҢ пјҢ еҰӮзҫҺеӣҪ银иЎҢгҖҒиҠұж——йӣҶеӣўгҖҒеҜҢеӣҪ银иЎҢзӯү гҖӮ

----银иЎҢдёҡй«ҳе…үиғҢеҗҺ пјҢ д»ӨдәәеҝғжғҠзҡ„еҲҶеҢ–йҡҗеҝ§//----[ http://www.caoding.cn]

иҖҢеңЁвҖңж¬Ўиҙ·еҚұжңәвҖқеҗҺ пјҢ гҖҠеӨҡеҫ·-еј—е…°е…Ӣжі•жЎҲгҖӢ让银иЎҢйҮҚеӣһдј з»ҹзҡ„дҝЎиҙ·дёҡеҠЎ пјҢ зӣёе…ізҡ„жҠ•иЎҢдёҡеҠЎеҲҷжңүжүҖзј©еҮҸ гҖӮ еңЁеҗҺеҚұжңәж—¶д»Ј пјҢ еүҚеӣӣеӨ§й“¶иЎҢдёӯ пјҢ еҜҢеӣҪ银иЎҢдјҳдәҺж‘©ж №еӨ§йҖҡгҖҒзҫҺеӣҪ银иЎҢгҖҒиҠұ旗银иЎҢзҡ„иЎЁзҺ° пјҢ дҪҝеҜҢеӣҪ银иЎҢзҡ„иҪ¬еһӢз»ҸйӘҢиў«ж— ж•°еӣҪ家е’Ң银иЎҢеҘүдёәеңӯиҮ¬ гҖӮ

дёҚеҗҢзҡ„и·Ҝеҫ„еҗҢж ·зҡ„иҪ¬еһӢ

еңЁеҲ©зҺҮеёӮеңәеҢ–ж–№йқў пјҢ жҲ‘еӣҪзӣ®еүҚе·Із»Ҹе®һзҺ°дәҶеҪўејҸдёҠзҡ„еҲ©зҺҮеёӮеңәеҢ– пјҢ дҪҶи·қзҰ»е®һиҙЁдёҠзҡ„еҲ©зҺҮеёӮеңәеҢ–д»Қ然жңүдёҖе®ҡи·қзҰ» пјҢ еҠ дёҠж”ҝжІ»еҲ¶еәҰгҖҒз»ҸжөҺж°ҙе№ізӯүеӣ зҙ пјҢ жҲ‘们并дёҚдјҡиө°дёҠзҫҺеӣҪ银иЎҢдёҡеҪ“е№ҙзҡ„еҸ‘еұ•и·Ҝеҫ„ пјҢ дҪҶйҖҡиҝҮдёҺеҪ“дёӢжҲ‘еӣҪ银иЎҢдёҡеҲҶеҢ–ж јеұҖзҡ„еҜ№жҜ” пјҢ д»ҚдјҡжңүжЁЎзіҠзҡ„еҸ‘еұ•и·Ҝеҫ„еұ•зҺ° гҖӮ

иЎҢдёҡеҲҶеҢ–еҠ еү§жҳҜеҝ…然д№Ӣи·Ҝ пјҢ 银иЎҢзҡ„з ҙдә§е…је№¶йҮҚз»„жҲ–и®ёжҳҜжңӘжқҘи¶ӢеҠҝ гҖӮ еңЁиҝҮеҺ»зҡ„еӨҡе№ҙй—ҙ пјҢ 银иЎҢдёҖзӣҙеӨ„еңЁиҫғдёәе®Ҫжқҫзҡ„зӣ‘з®ЎзҺҜеўғдёӢ пјҢ иҷҪ然й«ҳе‘јиҪ¬еһӢ пјҢ дҪҶд»ҚжңӘж‘Ҷи„ұеӣәжңүжҖқз»ҙе’ҢеҸ‘еұ•ж–№еҗ‘ пјҢ з”Ёзӣ‘з®ЎгҖҒеёӮеңәзӯүеҗ„ж–№йқўзҡ„зәўеҲ© пјҢ жҺ©зӣ–еҸ‘еұ•дёӯзҡ„еқҸиҙҰе’ҢйЈҺйҷ©дәӢ件 пјҢ еңЁз»ҸжөҺдёӢиЎҢе’ҢдёҘзӣ‘з®Ўзҡ„ж–°зҺҜеўғдёӢ пјҢ иҪ¬еһӢзҡ„ж•ҲжһңеёҰжқҘзҡ„е°ұжҳҜе·ЁеӨ§зҡ„еҲҶеҢ– гҖӮ

зӣ®еүҚ银иЎҢзҡ„жүҳз®ЎдёҺжҺҘз®ЎиҷҪ然жҳҜдёӘдҫӢ пјҢ дҪҶжҳҜзӣ®еүҚж•°йҮҸдј—еӨҡзҡ„дёӯе°Ҹ银иЎҢ пјҢ жңӘжқҘд»Қ然йқўдёҙ兼并йҮҚз»„зҡ„еҸҜиғҪ гҖӮ

ж–°дёҡжҖҒгҖҒж–°ж”ҝзӯ–зҡ„еҮәзҺ°дҪҝе°Ҹ银иЎҢжңүдәҶжӣҙеӨҡзҡ„еҸҜиғҪ гҖӮ еҲ©зҺҮеёӮеңәеҢ–зҡ„иҝӣиЎҢеҝ…然дјҙйҡҸзқҖеӯҳиҙ·еҲ©е·®зҡ„зј©е°Ҹ пјҢ иҝҷе°ұиҖғйӘҢ银иЎҢеҜ№дәҺйқһеҲ©жҒҜ收е…Ҙзҡ„жҺҢжҺ§иғҪеҠӣ гҖӮ 银иЎҢзҗҶиҙўдёҡеҠЎдҪңдёәйқһжҒҜ收е…Ҙзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶж— з–‘жҳҜйҮҚиҰҒзҡ„дё»и§’ пјҢ вҖңйҮ‘иһҚејҖж”ҫ11жқЎвҖқеҜ№дәҺзҗҶиҙўеӯҗе…¬еҸёеӨ–иө„иҝӣе…Ҙзҡ„ејҖж”ҫ пјҢ з»ҷдәҶдёӯе°Ҹ银иЎҢеҖҹеҠ©жҲҗзҶҹеӣҪеӨ–иө„з®Ўз»ҸйӘҢе®һзҺ°ејҜйҒ“и¶…иҪҰзҡ„еҸҜиғҪ гҖӮ

еҲҶеҢ–дёҺж”№йқ©д»Қе°ҶжҳҜ银иЎҢжңӘжқҘзҡ„дё»зәҝ пјҢ еҸҜд»Ҙйў„и§Ғзҡ„жҳҜ пјҢ жҲ‘еӣҪ并дёҚдјҡеҮәзҺ°зҫҺеӣҪеҺҶеҸІдёӯдёҠеҚғ家银иЎҢеӣ еҖ’й—ӯиҖҢйҖҖеҮәзҡ„жғ…еҶө пјҢ дҪҶжҳҜжҲ‘们д№ҹж— жі•йў„и§ҒеҲҶеҢ–жңҖз»Ҳиө°еҗ‘дҪ•ж–№ гҖӮ

еҺӢеҠӣд»Қж—§жҢҒз»ӯпјҡеӨ–йғЁз»ҸжөҺзҡ„дёҚзЎ®е®ҡжҖ§ пјҢ з»ҸжөҺзҡ„жҢҒз»ӯдёӢиЎҢ пјҢ жҢҒз»ӯзҡ„ејәзӣ‘з®Ў пјҢ ж”ҝеәңжңүж„ҸйҖҖеҮәзҡ„银иЎҢвҖңйҡҗжҖ§е…ңеә•вҖқвҖҰвҖҰ

жңәйҒҮжү‘йқўиҖҢжқҘпјҡ5Gзӯүж–°жҠҖжңҜеёҰжқҘзҡ„йҮ‘иһҚ科жҠҖеҸҳйқ© пјҢ еҚҒдёҮдәҝзә§зҡ„иө„з®ЎеӨ§е№• пјҢ е°Ҹеҫ®йҮ‘иһҚзҡ„еӨ§еҠӣжү¶жҢҒгҖҒе…Ёйқўзҡ„йҮ‘иһҚеҜ№еӨ–ејҖж”ҫвҖҰвҖҰ

е•Ҷдёҡ银иЎҢе°ҶеңЁеүҚиҝӣдёӯеҲҶеҢ– пјҢ еҲҶеҢ–дёӯжұӮеҸ‘еұ• гҖӮ

жӯЈеҰӮжӢӣе•Ҷ银иЎҢиЎҢй•ҝжүҖиҜҙпјҡ

вҖңжҲ‘д»¬ж— жі•йў„жөӢжңӘжқҘиҝҳдјҡеҸ‘з”ҹд»Җд№Ҳ пјҢ дҪҶеҸ‘з”ҹд»Җд№ҲжҲ‘们йғҪдёҚдјҡж„ҸеӨ– гҖӮ вҖқ?

жӣҙеӨҡзІҫеҪ©еҶ…е®№ пјҢ е…іжіЁй’ӣеӘ’дҪ“еҫ®дҝЎеҸ·пјҲIDпјҡtaimeitiпјү пјҢ жҲ–иҖ…дёӢиҪҪй’ӣеӘ’дҪ“App

жҺЁиҚҗйҳ…иҜ»

- дёӯзҫҺиңңжңҲжңҹдёӢзҡ„жҡ—жҲҳпјҢд»Һи¶…-7жҲҳж–—жңәз«ӢйЎ№еҲ°дёӢ马иғҢеҗҺйІңдёәдәәзҹҘзҡ„еҚҡејҲ

- з‘һе№ёдё‘й—»иғҢеҗҺпјҢдёӯжҰӮиӮЎеҚұжңәдҪ•и§Јпјҹ

- е…Ёж–°дёҖд»Јж ҮиҮҙ2008пјҡзңӢдјјзҫҺеҘҪзҡ„иғҢеҗҺи—ҸдәҶеӨҡе°‘еқ‘пјҹ

- гҖҠзҢҺзӢҗгҖӢж–°йўҳжқҗзҡ„еҲ‘дҫҰеү§пјҢжҸӯйңІиӮЎеёӮиғҢеҗҺзҡ„з»ҸжөҺзҠҜзҪӘжЎҲ件

- еҲҳиҜ—йӣҜеӨәеҶ иғҢеҗҺжңүеҠҹиҮЈпјҢзҲ¶жҜҚдёәж”ҜжҢҒеҘ№пјҢжӣҫдёӨеәҰеҲҶеұ…

- йҹ©дёҖиүҜдёҚ收иҙҝиөӮпјҢдҪҶжӢ’еҗ‘зҡҮеёқе‘ҠеҜҶиЎҢиҙҝд№ӢдәәпјҢиғҢеҗҺеҺҹеӣ еҖјеҫ—ж·ұ究

- еҗ„еӨ§й“¶иЎҢе…Қиҙ№еҠһзҗҶETCдёҡеҠЎиғҢеҗҺжңүд»Җд№Ҳйҷ·йҳұпјҹиҪҰдё»пјҡиҝҷ4зӮ№иҰҒе°Ҹеҝғ

- 马дә‘иғҢеҗҺзҡ„еҘізүҲе·ҙиҸІзү№пјҢ20еІҒжӢҝдёӢйә»зңҒзҗҶе·Ҙ3дёӘеӯҰдҪҚпјҢеҰӮд»Ҡиә«д»·зҷҫдәҝ

- зңјеҰҶиҝҷж ·з”»пјҢе°ҸзңјзқӣиӮҝзңјжіЎзҡ„й«ҳе…үж—¶еҲ»

- еҺҹеҲӣ жӣҫйЈҺйқЎдёӯеӣҪзҡ„дә”笔иҫ“е…Ҙжі•пјҢеҰӮд»ҠжӯЈеңЁиў«еӣҪдәәжҠӣејғпјҒиғҢеҗҺеҺҹеӣ еҫҲзҺ°е®һ