дј йҹіжҺ§иӮЎиҝҮдјҡпјҡж ёеҝғжҠҖжңҜиҜҙжңҚеҠӣдҪҺ д»Қзјәд№Ҹй•ҝжңҹжҠӨеҹҺжІі

TechWeb 7жңҲ23ж—Ҙ ж–Ү/е°Ҹжё”

7жңҲ22ж—Ҙ пјҢ 科еҲӣжқҝжӯЈејҸејҖеёӮ пјҢ йҰ–жү№25еҸӘ科еҲӣжқҝиӮЎзҘЁжӯЈејҸжҢӮзүҢдәӨжҳ“ пјҢ жҲӘиҮіеҪ“ж—Ҙ收зӣҳ пјҢ е…ЁйғЁиӮЎзҘЁе№іеқҮж¶Ёе№…иҝ‘140% пјҢ еҗҲи®ЎжҲҗдәӨ485дәҝе…ғ гҖӮ дёҚиҝҮ пјҢ ејҖеёӮзҡ„第дәҢеӨ© пјҢ 科еҲӣжқҝзҡ„ж•ҙдҪ“иЎЁзҺ°йҒҮеҶ· пјҢ ејҖзӣҳ24еҸӘиӮЎдёӢи·Ң гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ еҜ№дәҺдј йҹіжҺ§иӮЎжқҘиҜҙ пјҢ и§ҒиҜҒдәҶ科еҲӣжқҝзҡ„з–ҜзӢӮд№ӢеҗҺ пјҢ д»ҠеӨ©д№ҹиҝҺжқҘдәҶдёҠеёӮеҺҶзЁӢдёӯе…ій”®жҖ§зҡ„дёҖеӨ© гҖӮ

ж №жҚ®жӯӨеүҚдёҠдәӨжүҖеҸ‘еёғзҡ„е…¬е‘ҠжҳҫзӨә пјҢ дёҠжө·иҜҒеҲёдәӨжҳ“жүҖ科еҲӣжқҝиӮЎзҘЁдёҠеёӮ委е‘ҳдјҡе®ҡдәҺд»ҠеӨ©дёҠеҚҲ9ж—¶еҸ¬ејҖ2019е№ҙ第16ж¬ЎдёҠеёӮ委е‘ҳдјҡе®Ўи®®дјҡи®® пјҢ е®Ўи®®зҡ„еҸ‘иЎҢдәәдёӯе°ұеҢ…жӢ¬дј йҹіжҺ§иӮЎ гҖӮ ж №жҚ®дёҠдәӨжүҖжңҖж–°е…¬е‘ҠжҳҫзӨә пјҢ дј йҹіжҺ§иӮЎжӯЈејҸиҝҮдјҡ пјҢ иҖҢиҝҷд№ҹж„Ҹе‘ізқҖе…¶жҲҗдёә科еҲӣжқҝжүӢжңә第дёҖиӮЎ гҖӮ

----дј йҹіжҺ§иӮЎиҝҮдјҡпјҡж ёеҝғжҠҖжңҜиҜҙжңҚеҠӣдҪҺ д»Қзјәд№Ҹй•ҝжңҹжҠӨеҹҺжІі//----[ http://www.caoding.cn]

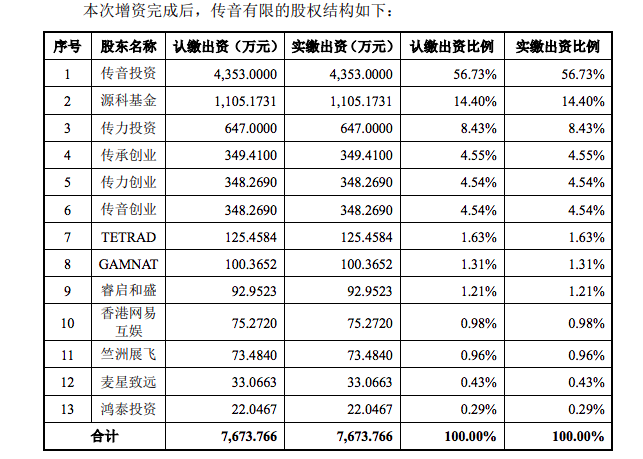

д»Һд»Ҡе№ҙ3жңҲ29ж—ҘйҖ’дәӨз”іжҠҘзЁҝ пјҢ еҲ°7жңҲ12ж—Ҙжӣҙж–°дёҠдјҡзЁҝ пјҢ дј йҹіжҺ§иӮЎеңЁжӯӨжңҹй—ҙдёҖе…ұз»ҸеҺҶдәҶдёүиҪ®й—®иҜў пјҢ еёӮеңәдёҠзҡ„дәүи®®д№ҹйўҮеӨҡ гҖӮ ж №жҚ®дј йҹіеҸ‘еёғзҡ„жӢӣиӮЎд№ҰдёҠдјҡзЁҝеҶ…е®№жҳҫзӨә пјҢ е…¶еҸ‘иЎҢиӮЎж•°дёҚдҪҺдәҺ8000дёҮиӮЎ пјҢ еҚ еҸ‘иЎҢеҗҺжҖ»иӮЎжң¬зҡ„жҜ”дҫӢдёҚдҪҺдәҺ10% гҖӮ д»ҠеӨ©иҝҮдјҡ пјҢ ж„Ҹе‘ізқҖдј йҹіиҝҷдёӘвҖңйқһжҙІд№ӢзҺӢвҖқеҚіе°ҶиҝҺжқҘиҮӘе·ұеҸ‘еұ•зҡ„й«ҳе…үж—¶еҲ» пјҢ дҪҶжҳҜиҫғдҪҺзҡ„з ”еҸ‘жҠ•е…ҘеҚ жҜ”еҠ дёҠжңӘжқҘеёӮеңәзҡ„дёҚзЎ®е®ҡжҖ§ пјҢ д№ҹи®©дј йҹізҡ„жңӘжқҘйҡҫиЁҖд№җи§Ӯ гҖӮ

жӣҫз»ҸеҖҹеЈіеӨұиҙҘ еҜ№иөҢеҚҸи®®иҰҒжұӮжҳҺе№ҙе№ҙеә•еүҚйңҖе®ҢжҲҗдёҠеёӮ

иҜҙиө·дј йҹіжҺ§иӮЎ пјҢ жҲ–и®ёеҫҲеӨҡдәәйғҪдёҚдәҶи§ЈжҳҜе№Ід»Җд№Ҳзҡ„ гҖӮ дёҚиҝҮ пјҢ иҰҒиҜҙжіўеҜјжүӢжңә пјҢ еҸҜиғҪдёҖдәӣдәәиҝҳжңүзӮ№еҚ°иұЎ гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ дј йҹіжҺ§иӮЎзҡ„еҲӣе§Ӣдәәз«әе…Ҷжұҹе°ұжҳҜд»ҺжіўеҜјиө°еҮәжқҘзҡ„ пјҢ жӢ…д»»иҝҮдёҡеҠЎе‘ҳгҖҒеҚҺеҢ—еҢәйҰ–еёӯд»ЈиЎЁд»ҘеҸҠеёёеҠЎеүҜжҖ»з»ҸзҗҶзӯүиҒҢ гҖӮ дҪҶжҳҜ пјҢ з«әе…ҶжұҹеҪ“еҲқжғіеҺ»еӣҪйҷ…еёӮеңәејҖеҲӣдёҡеҠЎзҡ„жғіжі•жІЎжңүеҫ—еҲ°е…¬еҸёзҡ„и®ӨеҸҜ пјҢ жңҖеҗҺеҸӘиғҪеҮәжқҘеҲӣдёҡиҮӘе·ұе№І пјҢ иҝҷдёҖе№І пјҢ е°ұжҲҗдәҶвҖңйқһжҙІд№ӢзҺӢвҖқ гҖӮ

----дј йҹіжҺ§иӮЎиҝҮдјҡпјҡж ёеҝғжҠҖжңҜиҜҙжңҚеҠӣдҪҺ д»Қзјәд№Ҹй•ҝжңҹжҠӨеҹҺжІі//----[ http://www.caoding.cn]

ж №жҚ®дј йҹіжҺ§иӮЎжӢӣиӮЎд№Ұе…¬ејҖзҡ„еҶ…е®№жҳҫзӨә пјҢ е…¶дё»иҰҒд»ҺдәӢд»ҘжүӢжңәдёәж ёеҝғзҡ„жҷәиғҪз»Ҳз«Ҝзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е’Ңе“ҒзүҢиҝҗиҗҘ пјҢ дё»иҰҒдә§е“ҒдёәTECNOгҖҒitelе’ҢInfinixдёүеӨ§е“ҒзүҢжүӢжңә пјҢ й”Җе”®еҢәеҹҹдё»иҰҒйӣҶдёӯеңЁйқһжҙІгҖҒеҚ—дәҡгҖҒдёңеҚ—дәҡгҖҒдёӯдёңе’ҢеҚ—зҫҺзӯүе…Ёзҗғж–°е…ҙеёӮеңәеӣҪ家 гҖӮ ж•°жҚ®жҳҫзӨә пјҢ 2018е№ҙдј йҹіе…¬еҸёжүӢжңәеҮәиҙ§йҮҸ1.24дәҝйғЁ пјҢ е…ЁзҗғеёӮеңәеҚ жңүзҺҮиҫҫ7.04% пјҢ еңЁе…ЁзҗғжүӢжңәе“ҒзүҢеҺӮе•ҶдёӯжҺ’еҗҚ第еӣӣпјӣйқһжҙІеёӮеңәеҚ жңүзҺҮй«ҳиҫҫ48.71% пјҢ жҺ’еҗҚ第дёҖпјӣеҚ°еәҰеёӮеңәеҚ жңүзҺҮиҫҫ6.72% пјҢ жҺ’еҗҚ第еӣӣ гҖӮ

----дј йҹіжҺ§иӮЎиҝҮдјҡпјҡж ёеҝғжҠҖжңҜиҜҙжңҚеҠӣдҪҺ д»Қзјәд№Ҹй•ҝжңҹжҠӨеҹҺжІі//----[ http://www.caoding.cn]

еҗҢж—¶ пјҢ еңЁжӢӣиӮЎд№Ұдёӯ пјҢ TechWebеҸ‘зҺ° пјҢ дј йҹіе’ҢиӮЎдёңд№Ӣй—ҙзӯҫзҪІиҝҮеҜ№иөҢеҚҸи®® пјҢ йҷӨдәҶеҜ№дёҡз»©жңүжүҖиҰҒжұӮд№ӢеӨ– пјҢ иҝҳеҜ№дёҠеёӮж—¶й—ҙжңүзқҖжҳҺзЎ®зҡ„规е®ҡ гҖӮ ж №жҚ®гҖҠжҠ•иө„еҚҸи®®гҖӢ第дёғжқЎеҶ…е®№жҳҫзӨә пјҢ е…¬еҸёеә”дәҺ2020е№ҙ12жңҲ31ж—ҘеүҚе®ҢжҲҗдёҠеёӮ пјҢ дё”дёҠеёӮж—¶дј°еҖјдёҚдҪҺдәҺ30дәҝзҫҺйҮ‘ пјҢ еӢҹйӣҶиө„йҮ‘дёҚдҪҺдәҺ5дәҝзҫҺйҮ‘ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ еңЁжӯӨж¬Ўзҷ»йҷҶ科еҲӣжқҝд№ӢеүҚ пјҢ дј йҹіжҺ§иӮЎе°ұжӣҫи®ЎеҲ’еҖҹеЈідёҠеёӮ пјҢ дҪҶжҳҜдёҠеёӮд№Ӣи·ҜиҫғдёәеҙҺеІ– пјҢ жңҖеҗҺд»ҘеӨұиҙҘ收еңә гҖӮ жҚ®дәҶи§Ј пјҢ дј йҹіжҺ§иӮЎжӯӨеүҚжҺҘиҝһеј•е…ҘеӨ–йғЁиө„жң¬ пјҢ дёәдёҠеёӮй“әи·Ҝ гҖӮ 2018е№ҙ3жңҲ1ж—Ҙ пјҢ ж–°з•ҢжіөдёҡеҸ‘еёғе…¬е‘Ҡз§° пјҢ жӢҹйҖҡиҝҮиө„дә§зҪ®жҚўеҸҠеҸ‘иЎҢиӮЎд»Ҫиҙӯд№°иө„дә§зҡ„ж–№ејҸ收иҙӯдј йҹіжҺ§иӮЎдёҚдҪҺдәҺ51%зҡ„иӮЎд»Ҫ гҖӮ еҰӮжһңйЎәеҲ©зҡ„иҜқ пјҢ дј йҹіжҺ§иӮЎеҸҜд»ҘеҖҹеҠ©ж–°з•Ңжіөдёҡзҡ„еЈізҷ»йҷҶAиӮЎ пјҢ е®ҢжҲҗдёҠеёӮ пјҢ еҗҢж—¶д№ҹе®ҢжҲҗеҜ№жҠ•иө„дәәзҡ„жүҝиҜә гҖӮ

еҸӘжҳҜ пјҢ дёүдёӘжңҲд№ӢеҗҺ пјҢ ж–°з•Ңжіөдёҡзҡ„дёҖж–Үе…¬е‘Ҡе®Је‘ҠдәҶдј йҹіжҺ§иӮЎеҖҹеЈідёҠеёӮзҡ„еӨұиҙҘ гҖӮ 2018е№ҙ6жңҲ12ж—Ҙ пјҢ ж–°з•ҢжіөдёҡеңЁе…¬е‘Ҡдёӯеӣһеә”收иҙӯеӨұиҙҘзҡ„еҺҹеӣ пјҢ з§°жҳҜеӣ дёәдәӨжҳ“еҗ„ж–№жңӘиғҪе°ұдәӨжҳ“ж–№жЎҲзҡ„йҮҚиҰҒжқЎж¬ҫиҫҫжҲҗдёҖиҮҙж„Ҹи§Ғ гҖӮ

2018е№ҙзҡ„еӨұиҙҘ пјҢ и®©дј йҹіжҺ§иӮЎеңЁж“ҚеҝғдёҡеҠЎеҸ‘еұ•зҡ„еҗҢж—¶ пјҢ иҝҳеҫ—жғізқҖеҰӮдҪ•е®ҢжҲҗеҜ№иөҢеҚҸи®® гҖӮ е№ёиҝҗзҡ„жҳҜ пјҢ 科еҲӣжқҝз»ҷдәҶдј йҹіжҺ§иӮЎжңәдјҡ пјҢ д»ҠеӨ©зҡ„иҝҮдјҡд№ҹи®©дј йҹіеңЁиө„жң¬еұӮйқўйҖҒдәҶдёҖеҸЈж°” гҖӮ ж №жҚ®дј йҹіжӢӣиӮЎд№ҰжҠ«йңІзҡ„дҝЎжҒҜжҳҫзӨә пјҢ жӯӨж¬ЎдёҠеёӮдј йҹійҖүжӢ©зҡ„дёҠеёӮж ҮеҮҶдёәпјҡеҸ‘иЎҢдәәйҖүжӢ©зҡ„科еҲӣжқҝдёҠеёӮж ҮеҮҶдёә第пјҲдёҖпјүйЎ№ж ҮеҮҶпјҡвҖңйў„и®ЎеёӮеҖјдёҚдҪҺдәҺдәәж°‘еёҒ10дәҝе…ғ пјҢ жңҖиҝ‘дёӨе№ҙеҮҖеҲ©ж¶ҰеқҮдёәжӯЈдё”зҙҜи®ЎеҮҖеҲ©ж¶ҰдёҚдҪҺдәҺдәәж°‘еёҒ5000дёҮе…ғ пјҢ жҲ–иҖ…йў„и®ЎеёӮеҖјдёҚдҪҺдәҺдәәж°‘еёҒ10дәҝе…ғ пјҢ жңҖиҝ‘дёҖе№ҙеҮҖеҲ©ж¶ҰдёәжӯЈдё”иҗҘдёҡ收е…ҘдёҚдҪҺдәҺдәәж°‘еёҒ1дәҝе…ғ гҖӮ вҖқ

ж•°жҚ®жҳҫзӨә пјҢ дј йҹіжҺ§иӮЎ2017е№ҙгҖҒ2018е№ҙдёӨе№ҙеҮҖеҲ©ж¶ҰеқҮдёәжӯЈ пјҢ зҙҜи®ЎеҮҖеҲ©ж¶Ұи¶…иҝҮ13дәҝе…ғ пјҢ йў„и®ЎеёӮеҖје°Ҷи¶…иҝҮ10дәҝе…ғдәәж°‘еёҒ пјҢ з¬ҰеҗҲдёҠиҝ°ж ҮеҮҶ гҖӮ

----дј йҹіжҺ§иӮЎиҝҮдјҡпјҡж ёеҝғжҠҖжңҜиҜҙжңҚеҠӣдҪҺ д»Қзјәд№Ҹй•ҝжңҹжҠӨеҹҺжІі//----[ http://www.caoding.cn]

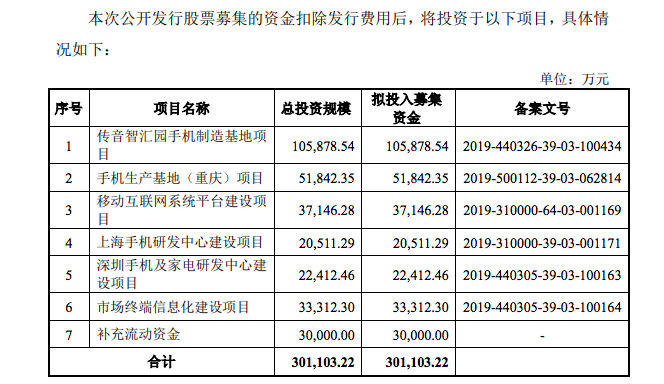

жӯӨеӨ– пјҢ дј йҹіжҺ§иӮЎи®ЎеҲ’еӢҹйӣҶ30дәҝе…ғиө„йҮ‘ гҖӮ жң¬ж¬Ўе…¬ејҖеҸ‘иЎҢиӮЎзҘЁеӢҹйӣҶзҡ„иө„йҮ‘жүЈйҷӨеҸ‘иЎҢиҙ№з”ЁеҗҺ пјҢ е°ҶжҠ•иө„дәҺд»ҘдёӢйЎ№зӣ®пјҡдј йҹіжҷәжұҮеӣӯжүӢжңәеҲ¶йҖ еҹәең°йЎ№зӣ®гҖҒжүӢжңәз”ҹдә§еҹәең°(йҮҚеәҶ)йЎ№зӣ®гҖҒ移еҠЁдә’иҒ”зҪ‘зі»з»ҹе№іеҸ°е»әи®ҫйЎ№зӣ®гҖҒдёҠжө·жүӢжңәз ”еҸ‘дёӯеҝғе»әи®ҫйЎ№зӣ®гҖҒж·ұеңіжүӢжңәеҸҠ家з”өз ”еҸ‘дёӯеҝғе»әи®ҫйЎ№зӣ®гҖҒеёӮеңәз»Ҳз«ҜдҝЎжҒҜеҢ–е»әи®ҫйЎ№зӣ®гҖҒиЎҘе……жөҒеҠЁиө„йҮ‘ гҖӮ

вҖңжІЎеҗҚвҖқжңүеҲ© жңҖжҮӮйқһжҙІз”ЁжҲ·зҡ„жүӢжңәеҺӮе•Ҷ

з»ҸиҝҮеӨҡиҪ®еҺ®жқҖд№ӢеҗҺ пјҢ жҷәиғҪжүӢжңәеёӮеңә已然еҸҳжҲҗдёҖзүҮиЎҖжө· пјҢ йҷӨдәҶиӢ№жһңдёүжҳҹеҚҺдёәе°ҸзұізӯүеӨҙйғЁжүӢжңәеҺӮе•Ҷ пјҢ еӨҡж•°е°ҸеҺӮе•ҶеҸӘжҳҜиө”жң¬иөҡеҗҶе–қ пјҢ иҷҪ然дёҖе№ҙд№ҹеҸ‘еёғеҮ ж¬ҫжүӢжңә пјҢ дҪҶжҳҜй”ҖйҮҸдёҠйҡҫжңүеӨ§зҡ„иҝӣеұ• пјҢ иө„йҮ‘дёҠд№ҹжҳҜеҗғзҙ§ гҖӮ зӣёжҜ”иҫғдёӢ пјҢ дј йҹіиҷҪ然еңЁеӣҪеҶ…еёӮеңәеҫҲе°‘иў«дәәзҹҘйҒ“ пјҢ дҪҶжҳҜйҖҡиҝҮеңЁйқһжҙІеёӮеңәзҡ„жҺҳйҮ‘ пјҢ е·Із»ҸжҲҗдёәеҪ“д№Ӣж— ж„§зҡ„вҖңйқһжҙІд№ӢзҺӢвҖқ гҖӮ дёҚд»…еҰӮжӯӨ пјҢ еңЁдёңеҚ—дәҡгҖҒеҚ°еәҰзӯүж–°е…ҙеёӮеңә пјҢ еҮӯеҖҹзқҖеҠҹиғҪжңәзҡ„зәўеҲ© пјҢ дј йҹід№ҹжӢҘжңүдёҚй”ҷзҡ„еёӮеңәд»Ҫйўқ гҖӮ

ж №жҚ®дј йҹіжҺ§иӮЎжӢӣиӮЎд№ҰжҳҫзӨә пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ дј йҹідё»иҰҒд»ҺдәӢд»ҘжүӢжңәдёәж ёеҝғзҡ„жҷәиғҪз»Ҳз«Ҝзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җ е”®е’Ңе“ҒзүҢиҝҗиҗҘ пјҢ дё»иҰҒдә§е“ҒдёәTECNOгҖҒitelе’ҢInfinixдёүеӨ§е“ҒзүҢжүӢжңә пјҢ й”Җе”®еҢәеҹҹдё»иҰҒйӣҶдёӯеңЁйқһжҙІгҖҒеҚ—дәҡгҖҒдёңеҚ—дәҡгҖҒдёӯдёңе’ҢеҚ—зҫҺзӯүе…Ёзҗғж–°е…ҙеёӮеңәеӣҪ家 гҖӮ

е®ҳж–№ж•°жҚ®жҳҫзӨә пјҢ 2018е№ҙдј йҹіжҺ§иӮЎжүӢжңәеҮәиҙ§йҮҸ1.24дәҝйғЁ пјҢ ж №жҚ®IDCз»ҹи®Ўе…ЁзҗғеёӮеңәеҚ жңүзҺҮиҫҫ7.04% пјҢ еңЁе…ЁзҗғжүӢжңәе“ҒзүҢеҺӮе•ҶдёӯжҺ’еҗҚ第еӣӣпјӣйқһжҙІеёӮеңәеҚ жңүзҺҮиҫҫ48.71% пјҢ жҺ’еҗҚ第дёҖпјӣеҚ°еәҰеёӮеңәеҚ жңүзҺҮиҫҫ6.72% пјҢ жҺ’еҗҚ第еӣӣ гҖӮ

еҗҢж—¶ пјҢ 2016е№ҙиҮі2018е№ҙ пјҢ дј йҹіжүӢжңәеҮәиҙ§йҮҸз”ұ7557дёҮеҸ°еўһй•ҝиҮі12428дёҮеҸ° пјҢ е№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮдёә28.24%пјӣй”Җе”®йҮ‘йўқз”ұ116.37дәҝе…ғеўһй•ҝиҮі226.46дәҝе…ғ пјҢ е№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮдёә39.5% гҖӮ жҠҘе‘ҠжңҹеҶ…жүӢжңәдә§е“ҒзҙҜи®ЎеҮәеҸЈй”Җе”®и¶…иҝҮ3дәҝйғЁ пјҢ иҰҶзӣ–е…Ёзҗғ70еӨҡдёӘеӣҪ家е’Ңең°еҢә пјҢ зҙҜи®ЎеҲӣжұҮи¶…иҝҮ80дәҝзҫҺе…ғ гҖӮ

д»Һдј йҹіжҺ§иӮЎе…¬ејҖзҡ„ж•°жҚ®еҸҜд»ҘзңӢеҮә пјҢ е…¶жүӢжңәеҮәиҙ§йҮҸжңүзқҖдёҚй”ҷзҡ„еўһй•ҝиЎЁзҺ° пјҢ дҪҶжҳҜжҖ»й”Җе”®йҮ‘йўқеҚҙ并дёҚжҳҜеҫҲй«ҳ пјҢ иҖҢиҝҷд№ҹжҳҜдј йҹізҡ„вҖңзү№иүІвҖқд№ӢдёҖ гҖӮ дёҚеҗҢдәҺдёӯеӣҪд»ҘеҸҠ欧зҫҺзӯүдј з»ҹжүӢжңәеёӮеңә пјҢ йқһжҙІзҡ„з”ЁжҲ·жӣҙеӨҡзҡ„йңҖжұӮжҳҜеҠҹиғҪжңә пјҢ д»·ж јдҪҺ пјҢ иғҪеӨҹж»Ўи¶іеҹәжң¬зҡ„йҖҡиҜқзҡ„йңҖжұӮ гҖӮ еҠ дёҠйқһжҙІеҪ“ең°еҹәз«ҷзҡ„е»әи®ҫд№ҹ并дёҚжҳҜеҫҲе®Ңе–„ пјҢ еӣ жӯӨзҪ‘з»ңзҡ„иҰҶзӣ–зҺҮ并没жңүйӮЈд№Ҳй«ҳ пјҢ д№ҹиҝӣдёҖжӯҘеҜјиҮҙжҷәиғҪжүӢжңәзҡ„й”ҖйҮҸдёҚжҳҜеҫҲй«ҳ гҖӮ

вҖңе°Ҹз”ҹж„ҸвҖқд№ҹжңүеӨ§иөҡеӨҙ пјҢ иҝҷзӮ№еңЁдј йҹізҡ„иә«дёҠеұ•зҺ°зҡ„ж·Ӣжј“е°ҪиҮҙ гҖӮ иҷҪз„¶дј йҹідёҖзӣҙдё»иҗҘеҠҹиғҪжңәдә§е“Ғ пјҢ дҪҶжҳҜзӣҲеҲ©ж°ҙе№іеҚҙжҳҜеӨ§йғЁеҲҶжүӢжңәеҺӮе•ҶйғҪдёҚиғҪжҜ”зҡ„ гҖӮ жҚ®дәҶи§Ј пјҢ дј йҹіжҺ§иӮЎзҡ„иҗҘдёҡ收е…Ҙе’ҢиҗҘдёҡеҲ©ж¶ҰеқҮдё»иҰҒжқҘиҮӘдәҺжүӢжңәдә§е“Ғй”Җе”® гҖӮ йҷӨжүӢжңәдә§е“ҒеӨ– пјҢ дј йҹіиҝҳдёәе®ўжҲ·жҸҗдҫӣ移еҠЁдә’иҒ”зҪ‘жңҚеҠЎгҖҒж•°з Ғй…Қ件гҖҒ家用з”өеҷЁзӯүе…¶д»–дә§е“ҒжҲ–жңҚеҠЎ гҖӮ

жңҖж–°ж•°жҚ®жҳҫзӨә пјҢ 2019е№ҙ1-3жңҲ пјҢ е…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙдёә490,321.08дёҮе…ғ пјҢ иҫғ2018е№ҙ1-3жңҲеўһй•ҝ6.38%пјӣеҪ’еұһдәҺжҜҚе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ37,343.24дёҮе…ғ пјҢ иҫғ2018е№ҙ1-3жңҲеўһй•ҝ303.02% гҖӮ дј йҹіжҺ§иӮЎйў„и®Ў пјҢ 2019е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…ҘзәҰ104.52~110.85дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝзәҰ4.47~10.79%пјӣйў„и®Ўе®һзҺ°еҪ’еұһдәҺжҜҚе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ7.23~8.55дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝзәҰ981.93~1179.46%пјӣйў„и®Ўе®һзҺ°жүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺеҪ’еұһдәҺжҜҚе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ5.70~7.02дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝзәҰ98.06~143.93% гҖӮ

еҚҺдёәгҖҒе°Ҹзұіе…ҘеұҖ дј йҹізҡ„дјҳеҠҝжӯЈжҲҗдёәжҪңеңЁзҡ„вҖңз»Ҡи„ҡзҹівҖқ

зӣёжҜ”дәҺеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸё пјҢ дј йҹіжҺ§иӮЎжҳҜиҫғж—©иҝӣе…ҘйқһжҙІзҡ„еӣҪдә§жүӢжңәеҺӮе•Ҷ пјҢ еҜ№дәҺеҪ“ең°еёӮеңәжңүзқҖж·ұеҲ»зҡ„жҙһеҜҹдёҺзҗҶи§Ј пјҢ е…·жңүеӨҡе№ҙзҡ„жҠҖжңҜз§ҜзҙҜ гҖӮ еӨҡе№ҙзҡ„з§ҜзҙҜ пјҢ д№ҹи®©дј йҹіеҜ№йқһжҙІз”ЁжҲ·зҡ„йңҖжұӮгҖҒдҪҝз”Ёд№ жғҜд»ҘеҸҠеёӮеңәзҡ„ж•°жҚ®жңүзқҖиҫғдёәж·ұе…Ҙзҡ„зҗҶи§Ј гҖӮ

жҚ®жӮү пјҢ дҫқжүҳз”ЁжҲ·ж•°жҚ®йўҶеҹҹзҡ„зӢ¬зү№дјҳеҠҝ пјҢ дј йҹіжҺ§иӮЎд»Ҙж·ұеәҰеӯҰд№ йў„жөӢз”ЁжҲ·иЎҢдёәдёәж ёеҝғ пјҢ ејҖеҸ‘еҮәй’ҲеҜ№ж·ұиӮӨиүІдәәзҫӨзҡ„дё“жңү算法并дёҺе®ҡеҲ¶еҢ–зҡ„硬件ж·ұеәҰиһҚеҗҲ гҖӮ дј иЁҖж–№йқўиЎЁзӨә пјҢ е…¬еҸёеҹәдәҺйқһжҙІжң¬ең°еҢ–зҡ„ж·ұиӮӨиүІз”ЁжҲ·ж•°жҚ®еә“еҸҠж·ұиӮӨиүІжӢҚз…§жҠҖжңҜгҖҒ硬件新жқҗж–ҷеә”з”ЁеҲӣж–°еҸҠдә’иҒ”зҪ‘жңҚеҠЎйўҶеҹҹеңЁиЎҢдёҡеҶ…е…·жңүйўҶе…ҲдјҳеҠҝ гҖӮ

дј йҹіжҺ§иӮЎеңЁйқһжҙІеёӮеңәе»әз«Ӣзҡ„дјҳеҠҝжҳҜеӣҪеҶ…еҮ еӨ§еҺӮе•ҶиҝңиҝңдёҚиғҪеҢ№ж•Ңзҡ„ пјҢ дҪҶжҳҜ пјҢ жңүдёҖзӮ№д№ҹиҰҒи®ӨиҜҶеҲ° пјҢ дј йҹідё»иҰҒжҠҠжҺ§зҡ„жҳҜеҠҹиғҪжңәеёӮеңә пјҢ иҖҢеҪ“йқһжҙІжҷәиғҪжңәеёӮеңәдёҚж–ӯеҸ‘еұ•ж—¶ пјҢ еҚҺдёәе’Ңе°Ҹзұізӯүе…¬еҸёзҡ„е…ҘеұҖ пјҢ дјҡз»ҷдј йҹійҖ жҲҗеҫҲеӨ§зҡ„йҡҫйўҳ гҖӮ жҚ®жӮү пјҢ д»ҘеҚҺдёәгҖҒе°Ҹзұідёәд»ЈиЎЁ зҡ„еҺӮе•ҶйҖҡиҝҮи®ҫз«Ӣең°еҢәйғЁй—ЁгҖҒеҲ¶и®ўзӣёе…іи§„еҲ’зӯүж–№ејҸйҖҗжёҗеҠ еӨ§еҜ№ж–°е…ҙеёӮеңәзҡ„ејҖжӢ“еҠӣеәҰ гҖӮ е…¶дёӯ пјҢ еҚҺдёәдәҺиҝ‘жңҹеңЁеҚ—йқһзӯүең°жҺЁеҮәзәҝдёҠе№іеҸ°вҖңеҚҺдёәе•ҶеҹҺвҖқ пјҢ иҝӣдёҖжӯҘеҠ еӨ§еёӮеңәжҺЁе№ҝ гҖӮ е°ҸзұідәҺ2019е№ҙ1жңҲжҲҗз«ӢйқһжҙІең°еҢәйғЁ пјҢ 并дёҺйқһжҙІз”өеӯҗе•ҶеҠЎе№іеҸ°JumiaиҫҫжҲҗеҗҲдҪң пјҢ иҝӣиЎҢзәҝдёҠдә§е“Ғй”Җе”® гҖӮ

йҷӨдәҶеӨ§жң¬иҗҘйқһжҙІд№ӢеӨ– пјҢ еңЁдј йҹіз§ҜжһҒжӢ“еұ•зҡ„еҚ°еәҰзӯүеёӮеңә пјҢ д№ҹйҒҮеҲ°дәҶдёҖдәӣйҡҫйўҳ гҖӮ дёүжҳҹгҖҒе°ҸзұізӯүеҺӮе•ҶжҢҒз»ӯеҜ№еҚ°еәҰеёӮеңәзҡ„з ”еҸ‘гҖҒиҗҘй”ҖзӯүйўҶеҹҹеўһеҠ жҠ•е…Ҙ пјҢ 并且 пјҢ еҚ°еәҰжң¬еңҹеҺӮе•Ҷlyfдҫқиө–жң¬ең°иҝҗиҗҘе•ҶйўҶеҹҹзҡ„дјҳеҠҝ пјҢ еңЁеҠҹиғҪжңәйўҶеҹҹжҺЁеҮәдәҶз»‘е®ҡжөҒйҮҸзҡ„и¶…дҪҺд»·еҠҹиғҪжңәдёҡеҠЎ пјҢ еҜ№дј йҹізҡ„дёҡеҠЎйҖ жҲҗдәҶдёҖе®ҡзҡ„еҪұе“Қ гҖӮ

дј йҹіжҺ§иӮЎиҮӘе·ұд№ҹжҢҮеҮә пјҢ иҷҪ然еңЁйқһжҙІе’ҢеҚ°еәҰеёӮеңәеҸ–еҫ—дәҶиҫғй«ҳзҡ„еёӮеңәд»Ҫйўқ пјҢ дҪҶжңӘжқҘеҰӮж— жі•дҝқжҢҒдә§е“Ғзҡ„жҠҖжңҜеҲӣж–° пјҢ жҢҒз»ӯжҸҗй«ҳдә§е“Ғе“ҒиҙЁе’ҢжңҚеҠЎж°ҙе№і пјҢ 继з»ӯеңЁжҠҖжңҜз ”еҸ‘гҖҒе“ҒзүҢиҝҗиҗҘгҖҒеёӮеңәжҺЁе№ҝгҖҒе”®еҗҺжңҚеҠЎгҖҒдҫӣеә”й“ҫз®ЎзҗҶзӯүж–№йқўеҠ еӨ§жҠ•е…Ҙ пјҢ еҲҷеҸҜиғҪйқўдёҙе®ўжҲ·иө„жәҗжөҒеӨұгҖҒеёӮеңәд»ҪйўқдёӢйҷҚзҡ„йЈҺйҷ© гҖӮ

еҗҢж—¶ пјҢ дёҚд»…д»…жҳҜеӨ–еңЁйЈҺйҷ©еӣ зҙ пјҢ еҜ№дәҺеҚіе°Ҷзҷ»йҷҶ科еҲӣжқҝзҡ„дј йҹіжҺ§иӮЎжқҘиҜҙ пјҢ ж ёеҝғжҠҖжңҜд»ҘеҸҠз ”еҸ‘иғҪеҠӣжҳҜеёӮеңәдёҠжңҖдёәзңӢйҮҚзҡ„ пјҢ иҝҷд№ҹжҳҜжӯӨеүҚдёҠдәӨжүҖдёӢеҸ‘й—®иҜўзҡ„ж ёеҝғзӮ№д»ҘеҸҠеёӮеңәзҡ„з–‘й—®д№ӢеӨ„ гҖӮ ж №жҚ®дј йҹіе…¬ејҖзҡ„дҝЎжҒҜжҳҫзӨә пјҢ з»ҸиҝҮеӨҡе№ҙзҡ„е®һи·өз§ҜзҙҜ пјҢ е…¬еҸёйҖҡиҝҮиҮӘдё»и®ҫи®Ўз ”еҸ‘еҸ–еҫ—дәҶй«ҳеәҰеҲҮеҗҲзӣ®ж ҮеёӮеңәзҡ„з ”еҸ‘жҲҗжһң пјҢ 并已жӢҘжңү20еӨҡйЎ№е…ій”®ж ёеҝғжҠҖжңҜ гҖӮ

----дј йҹіжҺ§иӮЎиҝҮдјҡпјҡж ёеҝғжҠҖжңҜиҜҙжңҚеҠӣдҪҺ д»Қзјәд№Ҹй•ҝжңҹжҠӨеҹҺжІі//----[ http://www.caoding.cn]

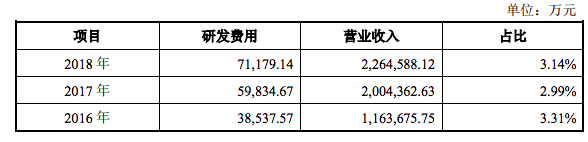

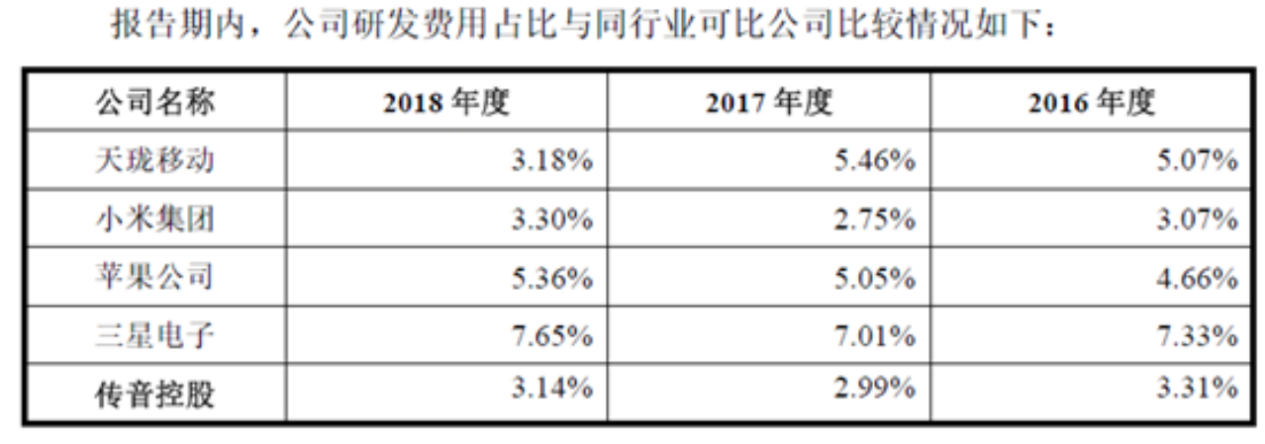

дҪҶжҳҜ пјҢ еңЁз ”еҸ‘жҠ•е…ҘдёҠ пјҢ дј йҹіеҚҙиҝңиҝңдҪҺдәҺдёүжҳҹиӢ№жһңзӯүе…¬еҸё гҖӮ ж•°жҚ®жҳҫзӨә пјҢ 2016е№ҙеҲ°2018е№ҙ пјҢ дј йҹіжҺ§иӮЎз ”еҸ‘иҙ№з”ЁзҺҮеҲҶеҲ«дёә3.31%гҖҒ2.99%гҖҒ3.14% пјҢ еҸӘиғҪиҜҙжҳҜиЎЁзҺ°еҫҲдёҖиҲ¬ гҖӮ зӣёжҜ”иҫғдёӢ пјҢ дј йҹіеҚҙеңЁиҗҘй”ҖдёҠжҠ•е…ҘеҫҲеӨҡ пјҢ 2016е№ҙеҲ°2018е№ҙй”Җе”®иҙ№з”ЁеҲҶеҲ«дёә9.3дәҝе…ғгҖҒ19.5дәҝе…ғе’Ң22.5дәҝе…ғ пјҢ еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢдёә8.02%гҖҒ9.7%е’Ң9.95% гҖӮ

----дј йҹіжҺ§иӮЎиҝҮдјҡпјҡж ёеҝғжҠҖжңҜиҜҙжңҚеҠӣдҪҺ д»Қзјәд№Ҹй•ҝжңҹжҠӨеҹҺжІі//----[ http://www.caoding.cn]

еҸҰеӨ– пјҢ еңЁдәәе‘ҳжһ„жҲҗдёҠ пјҢ дј йҹіжҺ§иӮЎд№ҹжҳҜй”Җе”®дәәе‘ҳиҰҒжҜ”з ”еҸ‘дәәе‘ҳиҰҒеӨҡ гҖӮ

дҪңдёәеүҚиҫҲ пјҢ е°Ҹзұіе°ұеӣ дёәеңЁз ”еҸ‘жҠ•е…ҘеҚ жҜ”дёҠдёҚй«ҳиў«иҜҹз—… пјҢ зҺ°еңЁзҡ„иӮЎд»·д№ҹеҮ д№ҺжҳҜи…°ж–© гҖӮ жӯЈејҸиҝҮдјҡеҸӘжҳҜ第дёҖжӯҘ пјҢ жңӘжқҘдј йҹіжҺ§иӮЎиҰҒйқўдёҙзҡ„жҢ‘жҲҳиҝҳдјҡжӣҙеӨҡ пјҢ е°Өе…¶жҳҜеңЁз§‘еҲӣжқҝеёӮеңә пјҢ дј йҹіиҝҳйңҖеңЁж–°еёӮеңәзҡ„жҺўзҙўдёҠжңүжүҖзӘҒз ҙ пјҢ з ”еҸ‘жҠҖжңҜиғҪеҠӣиҝӣдёҖжӯҘжҸҗй«ҳжүҚиЎҢ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еҰҷиҜӯиҜқз”ҹжҙ»]дјҡеҪұе“ҚжңӘжқҘз”ҹжҙ»еҗ—пјҹдәҶи§Је°ұжҳҜиөҡеҲ°пјҢеҘіжҖ§з”ҹеӯ©еӯҗиҰҒдҪҝз”Ёдҫ§еҲҮ](https://imgcdn.toutiaoyule.com/20200503/20200503125423824791a_t.jpeg)

- е°ҶиҺ·дёҠжө·еӨ–жңҚеҖҹеЈіпјҢејәз”ҹжҺ§иӮЎйңёж°”7иҝһжқҝ收дёҠдәӨжүҖй—®иҜўеҮҪдёЁзғӯе…¬еҸё

- жҠ•иө„иҖ…жҸҗй—®пјҡй—®и‘Јз§ҳпјҢдёҺдёӯж°‘жҠ•жҳҜеҗҰеӨұеҺ»е№ҝе·һеӨҚеӨ§еҢ»йҷўжҺ§иӮЎжқғпјҢжҳҜеҗҰеҺҹеӣ пјҹ

- е°Ҹзұіе°Ҹзұіе®Јеёғ收иҙӯзҙ«зұі жү“з ҙе…¶вҖңжҠ•иө„дёҚжҺ§иӮЎвҖқжі•еҲҷ

- иў«и…ҫи®ҜжҺ§иӮЎеҗҺиҷҺзүҷеҸ‘еёғйҰ–д»ҪиҙўжҠҘпјҡиҗҘ收24дәҝ еҗҢжҜ”еўһй•ҝ48%

- иӢҸе·һдёҮжӢ“иҚҜдёҡжҲҗе…ғзҰҫжҺ§иӮЎж”ҜжҢҒзҡ„第111家дёҠеёӮдјҒдёҡ

- дёӯеҚҮжҺ§иӮЎ(00881.HK)пјҡе·Іиҙӯеӣһ33.15дәҝжёҜе…ғеҸҜжҚўиӮЎеҖәеҲё

- иӘүж»ЎеӣҪйҷ…жҺ§иӮЎ(08212)жҺҘиҺ·ж–°еЈ°з§°жҺҘз®Ўдәәжңүе…іиҰҒжұӮеҸ¬ејҖиӮЎдёңзү№еҲ«еӨ§дјҡзҡ„иҜ·жұӮд№Ұ

- жұҹиҘҝй“ңдёҡиӮЎд»Ҫ(00358.HK)жҺ§иӮЎиӮЎдёңдёәе…¬еҸёеҗҲиҗҘжҸҗдҫӣ2.02дәҝ欧е…ғжӢ…дҝқ

- дәҡеҚҡ科жҠҖжҺ§иӮЎ(08279)жҺҲеҮәеҗҲе…ұ5274.4дёҮиӮЎеҘ–еҠұиӮЎд»Ҫ

- жіӣжө·жҺ§иӮЎпјҡ7дәҝе…ғе…¬еҸёеҖәеҲёе°ҶеңЁж·ұдәӨжүҖдёҠеёӮ зҘЁйқўеҲ©зҺҮ7.5пј…