ж»ҙж»ҙзҡ„еұҖ

----ж»ҙж»ҙзҡ„еұҖ//----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@и§Ҷи§үдёӯеӣҪ

й’ӣеӘ’дҪ“жіЁпјҡжң¬ж–ҮжқҘиҮӘдәҺеҫ®дҝЎе…¬дј—еҸ·жүҜж°®йӣҶпјҲIDпјҡweiwuhui_comпјү пјҢ дҪңиҖ…дёәйӯҸжӯҰжҢҘ пјҢ й’ӣеӘ’дҪ“з»ҸжҺҲжқғеҸ‘еёғ гҖӮ

еҰӮжһңиҜҙдёӨиө·йЎәйЈҺиҪҰдәӢ件жү“д№ұдәҶзЁӢз»ҙеҜ№2018е№ҙзӘҒз ҙд№Ӣе№ҙзҡ„е®ҡдҪҚзҡ„иҜқ пјҢ 2019е№ҙ пјҢ жҒҗжҖ•жҳҜж»ҙж»ҙзҡ„з ҙеұҖд№Ӣе№ҙ гҖӮ

дёҖ

е°Ҫз®Ўж»ҙж»ҙдёҖеҶҚиЎЁзӨә пјҢ йЎәйЈҺиҪҰдёҠзәҝжІЎжңүж—¶й—ҙиЎЁ пјҢ дҪҶе®ғд№ҹд»ҺжқҘжІЎиҜҙиҝҮ пјҢ е®ғе°ҶдёҚеҶҚж¶үи¶ійЎәйЈҺиҪҰдёҡеҠЎ гҖӮ

жӯЈзӣёеҸҚ пјҢ ж»ҙж»ҙйў‘йў‘еңЁйЎәйЈҺиҪҰи®®йўҳдёҠеҒҡеҮәдј ж’ӯзҡ„еҠЁдҪң пјҢ еҢ…жӢ¬йЎәйЈҺиҪҰе®ҳж–№иҙҰеҸ·зҡ„дёҖзҜҮеҸҚжҖқж–Үз« пјҢ еүҚеҗҺе·Ідёғжңҹе…ідәҺе®үе…ЁиҜқйўҳзҡ„е…¬дј—иҜ„и®® пјҢ е…¬еёғж•ҙж”№ж–№жЎҲзӯүзӯү гҖӮ

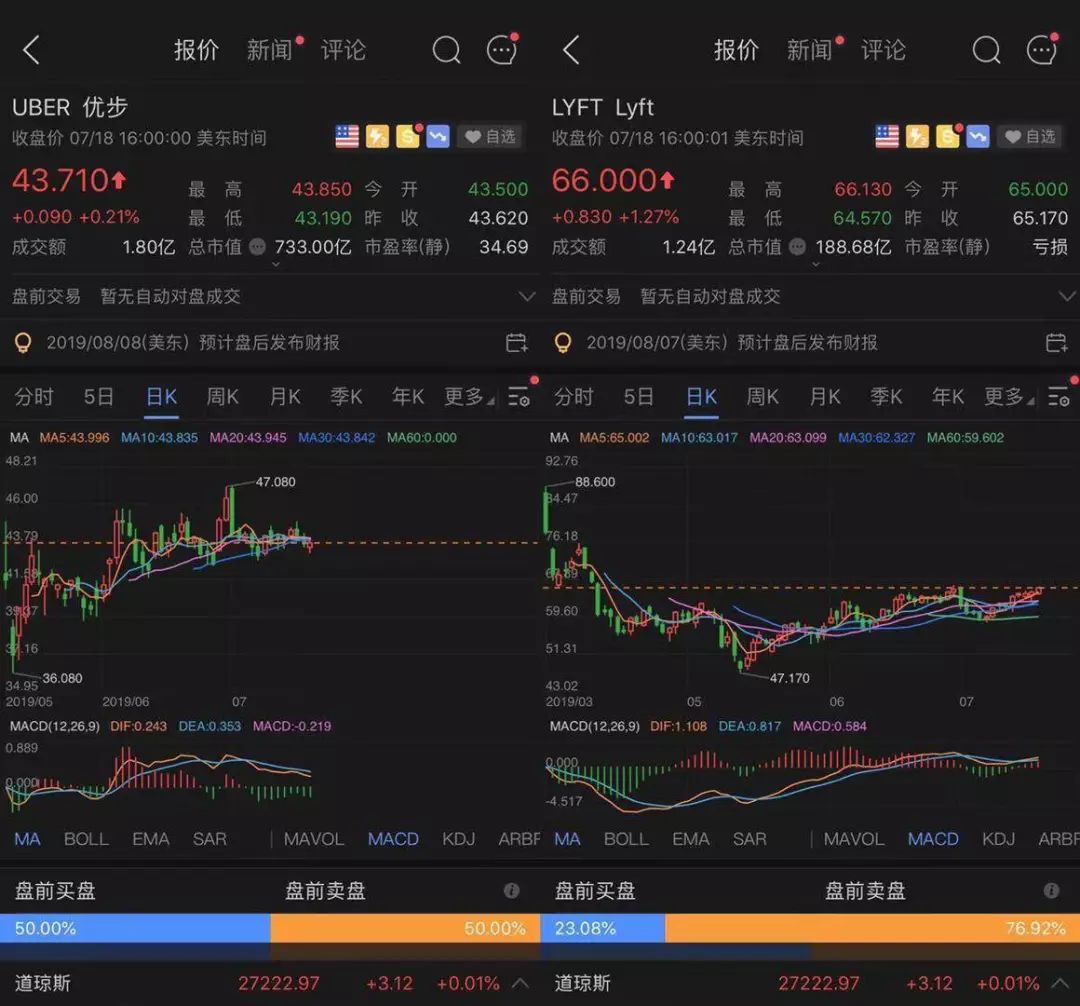

еҚҺе°”иЎ—ж—ҘжҠҘз§° пјҢ ж»ҙж»ҙжңҖиҝ‘еҸҲејҖе§Ӣи°ӢжұӮдёҖиҪ®20дәҝзҫҺйҮ‘зҡ„иһҚиө„ пјҢ жҖ»дј°еҖјиҫҫеҲ°620дәҝзҫҺйҮ‘ гҖӮ иҖҢд»Һuberзҡ„жӢӣиӮЎд№ҰдёӯеҸҜд»ҘеҸ‘зҺ° пјҢ жҲӘжӯў2018е№ҙе№ҙеә• пјҢ ж»ҙж»ҙзҡ„дј°еҖјдёә516дәҝзҫҺйҮ‘ гҖӮ иҝҷдёӘж•°еӯ— пјҢ зӣёиҫғдәҺж»ҙж»ҙеңЁ2017е№ҙе№ҙеә•дёҖиҪ®40дәҝзҫҺйҮ‘дј°еҖјиҫҫеҲ°560дәҝзҡ„иһҚиө„ж—¶е·ІжңүжүҖдёӢйҷҚ гҖӮ

ж»ҙж»ҙдёҚдәҲзҪ®иҜ„дәҶиҝҷеҲҷзңӢдёҠеҺ»ж»ҙж»ҙдј°еҖјйҮҚж–°жҠ¬еӨҙзҡ„ж–°й—» гҖӮ

дҪңдёә移еҠЁдә’иҒ”зҪ‘еӨ§жҪ®е…ҙиө·зҡ„еҗҺдёүе·ЁеӨҙTMDдёӯзҡ„дёҖе‘ҳ пјҢ ж»ҙж»ҙзҡ„жЈӢеұҖ пјҢ дёҺеҸҰдёӨ家 пјҢ зӣёеҪ“дёҚеҗҢ гҖӮ

дәҢ

жҲ‘дёҺжҲ‘еҹәйҮ‘зҡ„еҗҲдјҷдәәйғҪиҫғдёәжҺЁеҙҮдёҖжң¬д№ҰпјҡжӣҫйёЈзҡ„гҖҠжҷәиғҪе•ҶдёҡгҖӢ гҖӮ

еңЁиҝҷжң¬д№ҰйҮҢ пјҢ жӣҫйёЈжҸҗеҲ°дәҶдёүдёӘвҖңеҢ–вҖқпјҡеңЁзәҝеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ– гҖӮ жҲ‘зҡ„еҗҲдјҷдәәд»Ҙдёә пјҢ еҪ“жҹҗиЎҢдёҡзҡ„дёүжөӘеҸ еҠ ж—¶ пјҢ иҜҘиЎҢдёҡе°ҶеҪ»еә•иҝҺжқҘдә’иҒ”зҪ‘еҢ–зҡ„иҪ¬еһӢ гҖӮ

иҝҷдёүжөӘзҡ„第дёҖжөӘе°ұжҳҜвҖңеңЁзәҝеҢ–вҖқпјҡе°Ҷиө„жәҗдёҠзҪ‘ гҖӮ иҝҷжҳҜеҗҺдёӨдёӘйҳ¶ж®өзҡ„еүҚзҪ®жқЎд»¶ гҖӮ

еҪ“жҲ‘们用иҝҷдёӘж–№ејҸеҺ»зңӢTMDзҡ„ж—¶еҖҷ пјҢ е°ұдјҡеҸ‘зҺ° пјҢ еӨҙжқЎзҡ„еҶ…е®№еңЁзәҝеҢ–гҖҒзҫҺеӣўзҡ„жң¬ең°жңҚеҠЎе•ҶеңЁзәҝеҢ– пјҢ йғҪдёҚеӯҳеңЁеӨӘеӨ§зҡ„д»Өдәәзә з»“зҡ„ж”ҝзӯ–йҷҗеҲ¶ гҖӮ дәӢе®һдёҠ пјҢ иҝҷдёӨ家зҡ„иө„жәҗеңЁзәҝеҢ– пјҢ еҸҜд»ҘиҜҙеңЁдёҠдёӘдё–зәӘ пјҢ е°ұе·Із»ҸејҖе§ӢжңүдәәиҝҗдҪңпјҲжөӘзӢҗжҳ“е’ҢжҗәзЁӢйғҪжҲҗз«ӢдәҺдёҠдёӘдё–зәӘпјүгҖҗжіЁ1гҖ‘ гҖӮ

дҪҶж»ҙж»ҙ пјҢ еҚҙиҝҳеңЁжӯ»зЈ•иҝҷйҒ“йўҳзӣ® гҖӮ

ж—©е№ҙзҡ„ж—¶еҖҷ пјҢ е°ұжңүзЁӢз»ҙдәІиҮӘжүӢжҠҠжүӢжҢҮеҜјеҮәз§ҹиҪҰеҸёжңәдҪҝз”Ёж»ҙж»ҙзҡ„ж•…дәӢ пјҢ иҝҷжҳҜдёҖз§ҚеңЁзәҝеҢ–зҡ„еҠӘеҠӣ гҖӮ ж»ҙж»ҙеҝ«зҡ„еӨ§жҲҳ пјҢ е…¶еҗҺжһңд№ӢдёҖе°ұжҳҜпјҡеҮәз§ҹиҪҰеңЁзәҝеҢ– пјҢ 并еҸ–еҫ—дәҶд»Өдәәж»Ўж„Ҹзҡ„з»“жһң гҖӮ ж—¶иҮід»Ҡж—Ҙ пјҢ дёҚдҪҝз”ЁжҷәиғҪжүӢжңәеҒҡдёҡеҠЎж”ҜжҢҒзҡ„еҮәз§ҹиҪҰ пјҢ еҸҜиғҪе·Із»Ҹе°‘д№ӢеҸҲе°‘ гҖӮ

еҮәз§ҹиҪҰеӨ§жҲҳз»“жқҹеҗҺ пјҢ е°ұжҳҜдё“иҪҰпјҲ2014.8пјүгҖҒеҝ«иҪҰпјҲ2015.5пјүгҖҒйЎәйЈҺиҪҰпјҲ2015.6пјүгҖҒе…¬дәӨпјҲ2016.6пјүгҖҒз§ҹиҪҰпјҲ2016.8пјүгҖҒдјҳдә«пјҲ2017.2пјү пјҢ ж»ҙж»ҙдёҖи·Ҝй«ҳжӯҢзҢӣиҝӣ гҖӮ й«ҳжӯҢзҢӣиҝӣд»Җд№Ҳпјҹе°ұжҳҜдҫӣз»ҷеӨ§е№…жҸҗеҚҮ пјҢ иҝҗеҠӣеҝ«йҖҹеңЁзәҝеҢ– гҖӮ

йҡҸд№ӢйҪҗеӨҙ并иҝӣзҡ„жҳҜ пјҢ ж»ҙж»ҙзҡ„жҷәиғҪеҢ– пјҢ д№ҹе°ұжҳҜе®ғзҡ„и°ғй…Қзі»з»ҹ гҖӮ еҘҪзҡ„иҝҗеҠӣи°ғй…ҚиғҪдҪҝеҫ—з»ҷе®ҡиҝҗеҠӣжңҖеӨ§ж•ҲзҺҮзҡ„иҝҗдҪң гҖӮ ж»ҙж»ҙз”ҡиҮіејҖе§ӢеёғеұҖзҪ‘з»ңеҢ–зҡ„иҝӣзЁӢ пјҢ еҹәдәҺйЎәйЈҺиҪҰзҡ„зӨҫдәӨ гҖӮ гҖҗжіЁ2гҖ‘ гҖӮ

еңЁиҝҷжқЎжҳҹиҫ°еӨ§жө·зҡ„еҫҒйҖ”дёҠ пјҢ ж»ҙж»ҙеҝҪ然иҝҺжқҘдәҶж°ҙйҖҶж—¶еҲ» гҖӮ

дёү

дёӨдёӘеӣ зҙ пјҢ еҮ д№ҺдҪҝеҫ—ж»ҙж»ҙдёҖеӨңеӣһеҲ°дёӨе№ҙеүҚпјҡе®ғдёҚеҫ—дёҚеҶҚж¬ЎеӣһеӨҙеҺ»еҒҡвҖңеңЁзәҝеҢ–вҖқзҡ„е·ҘдҪң гҖӮ

第дёҖдёӘеӣ зҙ жқҘиҮӘдәҺж”ҝзӯ–зҡ„е№Ійў„ пјҢ еңЁдёҖзәҝеӨ§еҹҺеёӮжүҖиҰҒжұӮзҡ„зҪ‘зәҰиҪҰеҝ…йЎ»жң¬ең°зүҢгҖҒеҸёжңәеҝ…йЎ»жң¬ең°жҲ·зұҚд»ҘеҸҠиҝҳжңүжҺ’йҮҸзҡ„иҰҒжұӮ пјҢ еӨ§е№…йҷҚдҪҺдәҶж»ҙж»ҙзҡ„дҫӣз»ҷз«ҜеңЁзәҝеҢ– гҖӮ

ж”ҝзӯ–е№Ійў„зҡ„иғҢжҷҜеҫҲеӨҚжқӮ гҖӮ з»“и®әеҖ’жҳҜеҫҲз®ҖеҚ•пјҡж»ҙж»ҙзҡ„з©әй—ҙжңү пјҢ дҪҶеҸҜиғҪдёҚз®—еӨ§ гҖӮ

ж»ҙж»ҙжӯЈеңЁеҚҒеҮ дёӘеҹҺеёӮи°ӢжұӮеҲҶзұ»з®ЎзҗҶ гҖӮ еҺҰй—ЁйҰ–еҪ“е…¶еҶІ пјҢ еҲҶдёәдё“иҒҢгҖҒе…јиҒҢеҸёжңә пјҢ дҝқз•ҷдәҶе…јиҒҢеј№жҖ§иҝҗеҠӣ гҖӮ жңҖејҖж”ҫзҡ„жҳҜеӨ§еәҶ пјҢ зӣҙжҺҘеҮҸе°‘дәҶеҫҲеӨҡйҷҗеҲ¶ пјҢ иў«еҶ д№Ӣд»ҘвҖңеӨ§еәҶжЁЎејҸвҖқзҡ„з§°еҸ· гҖӮ дҪҶиҝҷдәӣең°ж–№е№¶йқһзұ»дјјеҢ—дёҠе№ҝж·ұиҝҷж ·зҡ„и¶…дёҖзәҝеӨ§еҹҺеёӮ гҖӮ

第дәҢдёӘеӣ зҙ жқҘиҮӘдәҺ2018е№ҙдёӨиө·йЎәйЈҺиҪҰжҒ¶жҖ§дәӢ件 пјҢ еҜјиҮҙиҝҷдёӘжң¬иә«иғҪеёҰжқҘеҮҖеҲ©ж¶Ұзҡ„дә§е“ҒдёӢзәҝ пјҢ иҮід»ҠжІЎжңүжҒўеӨҚзҡ„ж—¶й—ҙиЎЁ гҖӮ

ж— и®әжҳҜзЁӢз»ҙиҝҳжҳҜжҹійқ’жүҖиЎЁиҫҫзҡ„вҖңжҲ‘们并дёҚжҢҮжңӣйЎәйЈҺиҪҰзӣҲеҲ©вҖқ пјҢ иҝҷиҜқжң¬иә«жҳҜеҸҜд»ҘйҮҮдҝЎзҡ„ гҖӮ йЎәйЈҺиҪҰеҜ№дәҺж»ҙж»ҙзҡ„ж„Ҹд№үдёҚжҳҜзӣҲеҲ©дёҚзӣҲеҲ©йӮЈд№Ҳз®ҖеҚ• пјҢ иҖҢжҳҜеңЁж—ўе®ҡзҡ„иҪҰжң¬ең°зүҢеҸёжңәжң¬ең°жҲ·зұҚиҝҷж ·зҡ„дҫӣз»ҷеҸ—йҷҗзҡ„еүҚжҸҗдёӢ пјҢ еҜ»жұӮеҸҰеӨ–дёҖжқЎи·Ҝеҫ„зҡ„иҝҗеҠӣеңЁзәҝеҢ– гҖӮ

иҜҙеҫ—йҖҡдҝ—дёҖзӮ№ пјҢ еҰӮжһңз”ЁжҲ·жү“ејҖж»ҙж»ҙеҸ«дёҚеҲ°иҪҰзҡ„иҜқ пјҢ йӮЈж— и®әиҝҷдёӘз”ЁжҲ·еҜ№ж»ҙж»ҙжңүеӨҡеҝ иҜҡ пјҢ taйғҪдјҡж…ўж…ўиҪ¬еҗ‘е…¶е®ғе№іеҸ° гҖӮ

еҮәз§ҹиҪҰиҝҗеҠӣзҡ„еңЁзәҝеҢ–иҝҳеңЁж»ҙж»ҙжүӢйҮҢ пјҢ иҝҷеҸҜиғҪжҳҜиҝҷеҮ е№ҙж»ҙж»ҙе”ҜдёҖеҖјеҫ—ж¬Јж…°зҡ„дәӢдәҶ гҖӮ дёҚиҝҮиҝҷдёӘйғЁеҲҶ并没жңүд»»дҪ•зӣҲеҲ©зҡ„жғіиұЎеҠӣ пјҢ жІЎжңүз«һе“ҒеҮәзҺ°жҳҜзҗҶжүҖеҪ“然зҡ„дәӢ гҖӮ иҖҢеңЁзҪ‘зәҰиҪҰйўҶеҹҹ пјҢ еӨӘеӨҡзҡ„з«һдәүеҸӢе•ҶдёҖе“„иҖҢдёҠ пјҢ жӣҙеҮәзҺ°дәҶзұ»дјјй«ҳеҫ·гҖҒзҷҫеәҰгҖҒзҫҺеӣўиҝҷж ·зҡ„дёҖй”®еҸ«еӨҡ家зҡ„иҒҡеҗҲзұ»йҖҡйҒ“жңҚеҠЎе•Ҷ гҖӮ

зңӢзқҖйўҮжңүдәӣеҚҒе…«и·ҜиҜёдҫҜж”»жҙӣйҳізҡ„ж„ҸжҖқ гҖӮ

еӣӣ

еңЁеӣҪеҶ…еёӮеңә пјҢ ж»ҙж»ҙеұҖе°ұдёҖдёӘж ёеҝғй—®йўҳпјҡиҝҗеҠӣ гҖӮ

з ҙи§ЈиҝҷдёӘеұҖ пјҢ зҺ°еңЁзңӢдёҠеҺ»иғҪжҲҗз«Ӣзҡ„и§Јжі•д№ӢдёҖе°ұжҳҜпјҡ并йқһзҪ‘зәҰиҪҰд»ҺиҖҢдёҚеҸ—иҪҰжң¬ең°зүҢеҸёжңәжң¬ең°жҲ·зұҚйҷҗеҲ¶зҡ„йЎәйЈҺиҪҰ гҖӮ

еңЁж»ҙж»ҙйў‘з№ҒйҖ еҠҝд№ӢдёӢ пјҢ жңүдёҖе®ҡзҡ„зҗҶз”ұзӣёдҝЎ пјҢ йЎәйЈҺиҪҰеҸҜиғҪеңЁ2019е№ҙдјҡеҪ’жқҘ пјҢ жңҖиҝҹеә”иҜҘжҳҜ2020е№ҙ гҖӮ з•ҷз»ҷж»ҙж»ҙзҡ„ж—¶й—ҙдёҚеӨҡ пјҢ еҶҚдёҚеҠЁжүӢ пјҢ еҸӢе•Ҷзҡ„еҙӣиө·е°ұжҳҜеҚ§жҰ»иҫ№зҡ„йјҫеЈ° гҖӮ

дҪҶйЎәйЈҺиҪҰеӯҳеңЁзқҖдёҚе°‘йҡҗжӮЈ пјҢ е№іеҸ°зҡ„вҖңдё»дҪ“иҙЈд»»вҖқдҪҝеҫ—ж»ҙж»ҙдёҮеҲҶи°Ёж…Һ гҖӮ

дәҺжҳҜ пјҢ жңүеҸҜиғҪзҡ„дәӢжҳҜ пјҢ ж»ҙж»ҙжҺЁеҮәзҡ„йЎәйЈҺиҪҰжҳҜз»ҸиҝҮвҖңеүӘиҫ‘вҖқзҡ„ гҖӮ

еңЁжҲ‘зңӢжқҘ пјҢ д»…еңЁдёҠдёӢзҸӯй«ҳеі°жңҹй—ҙжҸҗдҫӣзҡ„йЎәйЈҺиҪҰ пјҢ иғҪи§ЈеҶіеҫҲеӨ§дёҖеқ—з”ЁжҲ·йңҖжұӮ пјҢ дё”е®үе…ЁйҡҗжӮЈиҫғе°Ҹ гҖӮ жңҖйҮҚиҰҒзҡ„жҳҜ пјҢ иҝҷз§ҚжңҚеҠЎжңүзӨҫдјҡд»·еҖјзҡ„жӯЈеҪ“жҖ§пјҡеҸҜд»Ҙеё®еҠ©иҲ’зј“еӨ§еҹҺеёӮзҡ„й«ҳеі°жӢҘе өй—®йўҳ гҖӮ

ејӮең°йЎәйЈҺиҪҰ пјҢ е®үе…ЁйҡҗжӮЈжҜ”иҫғеӨ§ пјҢ еӣ дёәејӮең°дәӨйҖҡ пјҢ и·ҜйҖ”йҒҘиҝң пјҢ дё”жңүз»ҸиҝҮиҚ’еғ»ең°ж®өзҡ„еҸҜиғҪжҖ§ гҖӮ жҚўиҖҢиЁҖд№Ӣ пјҢ жҳҘиҠӮжңҹй—ҙ пјҢ жҒҗжҖ•з”ЁжҲ·иҝҳеҫ—еҜ»жұӮжҜ”иҫғ常规зҡ„дәӨйҖҡж–№жЎҲ гҖӮ

еӨңй—ҙе°ұдёҚз”ЁжғідәҶ пјҢ дёүжӣҙеҚҠеӨң пјҢ ж»ҙж»ҙеә”иҜҘдёҚдјҡжҸҗдҫӣйЎәйЈҺиҪҰжңҚеҠЎ гҖӮ

еҸҰеӨ–дёҖдёӘи§Јжі•жҳҜж»ҙж»ҙд№ҹеҒҡзұ»дјјжё йҒ“иҒҡеҗҲзҡ„жңҚеҠЎ пјҢ жҸҗдҫӣе…¶е®ғе“ҒзүҢзҡ„зҪ‘зәҰиҪҰ гҖӮ жңүеӘ’дҪ“еҸ‘зҺ° пјҢ еңЁжҲҗйғҪ пјҢ ж»ҙж»ҙжҸҗдҫӣдёҖз§ҚвҖңз§’иө°жү“иҪҰвҖқзҡ„жңҚеҠЎ пјҢ иҖҢз§’иө°жү“иҪҰ пјҢ еұһдәҺеҗҢзЁӢиүәйҫҷж——дёӢзҡ„зҪ‘зәҰиҪҰе“ҒзүҢ гҖӮ 7жңҲ15ж—Ҙ пјҢ жӣҙжҳҜдј еҮәе№ҝжұҪгҖҒдёңйЈҺгҖҒдёҖжұҪзӯүеӨҡ家иҪҰдјҒжҺҘе…ҘдәҶж»ҙж»ҙ гҖӮ

иҝҷдёӘи§Јжі•зҡ„жҜӣз—…еңЁдәҺ пјҢ еҒҡиҝҗеҠӣиҒҡеҗҲзҡ„иҝҳзҢӣеҒҡиҮӘ家иҝҗеҠӣ пјҢ иҝҷд№ҹи®ёдјҡдҪҝеҫ—еҗҲдҪңиҖ…е……ж»ЎжҲ’еҝғ гҖӮ дҪҶеҮЎжңүзӮ№еёӮеңәд»Ҫйўқзҡ„зҪ‘зәҰиҪҰе…¬еҸё пјҢ дјҡеҫҲи°Ёж…Һ гҖӮ дёҚиҝҮ пјҢ иҪҰдјҒжҺҘе…ҘжҳҜз¬ҰеҗҲе®ғ们дёүеҢ–иҜүжұӮзҡ„пјҡж–°иғҪжәҗеҢ–гҖҒжҷәиғҪеҢ–е’Ңе…ұдә«еҢ– гҖӮ

дә”

жңүдёҖдҪҚеӘ’дҪ“йҮҮи®ҝдәәе‘ҳеңЁжҸҗеҲ°ж»ҙж»ҙиҝҷдёҖиҪ®дј°еҖјдёҠеҚҮж—¶й—®жҲ‘ пјҢ жҳҜдёҚжҳҜиө„жң¬еёӮеңәеҸ—еҲ°uberе’Ңlyftзҡ„иӮЎд»·еӣһзЁізҡ„еҪұе“Қ пјҢ йҮҚж–°жҒўеӨҚеҜ№е…ұдә«еҮәиЎҢзҡ„зғӯжғ…пјҹ

----ж»ҙж»ҙзҡ„еұҖ//----[ http://www.caoding.cn]

йЈҺжҠ•еңҲжңүдёҖдёӘж®өеӯҗејҸзҡ„иҜҙжі•пјҡ

еј дёҖйёЈеҒҡжҲҗдәҶд»Ҡж—ҘеӨҙжқЎ пјҢ еҸҜд»Ҙз»ҷ10дәҝзҫҺйҮ‘зҡ„дј°еҖј гҖӮ еҗҺжқҘеҸҲеҒҡжҲҗдәҶжҠ–йҹі пјҢ иҜҒжҳҺеҒҡжҲҗеӨҙжқЎдёҚжҳҜиҝҗж°” пјҢ иғҪеҠӣеҸҜеӨҚеҲ¶ пјҢ еҸҜд»Ҙз»ҷ100дәҝзҫҺйҮ‘зҡ„дј°еҖј гҖӮ еҗҺжқҘжҠ–йҹіеҮәжө·жһҒе…¶жҲҗеҠҹ пјҢ е°ұеҸҜд»Ҙз»ҷ1000дәҝзҫҺйҮ‘зҡ„дј°еҖј пјҢ жҜ•з«ҹдёӯеӣҪдә’иҒ”зҪ‘е…¬еҸёеҮәжө·еҰӮжӯӨжҲҗеҠҹзҡ„ пјҢ зӣёеҪ“зЁҖзјә гҖӮ

ж»ҙж»ҙеҸ—йҷҗдәҺеӣҪеҶ…зҪ‘зәҰиҪҰж”ҝзӯ– пјҢ з ҙеұҖзҡ„ж–№жі•еҪ“然д№ҹеҸҜд»ҘиҜ•еӣҫеҺ»еҜ»жүҫж”ҝзӯ–йҷҗеҲ¶жІЎжңүйӮЈд№ҲдёҘж јзҡ„еёӮеңә пјҢ д»ҺиҖҢиҫҫеҲ°иҝҗеҠӣеңЁзәҝеҢ–зҡ„зӣ®зҡ„ гҖӮ ж»ҙж»ҙеүҚеҗҺжҠ•иө„жҲ–收иҙӯдәҶдёғ家жө·еӨ–еҮәиЎҢе…¬еҸё гҖӮ

ж»ҙж»ҙдәәжүҚ规еҲ’еұҖиҝҷдёӘж»ҙж»ҙе®ҳеҸ· пјҢ жӣҫжһҒе°ҪиҜұжғ‘ең°еҲҠеҸ‘дәҶдёҖзҜҮй©»е·ҙиҘҝзҡ„жӢӣдәәе№ҝе‘Ҡ пјҢ е®ғзҡ„иғҢжҷҜе°ұжҳҜж»ҙж»ҙиҠұдәҶ10дәҝзҫҺйҮ‘收иҙӯдәҶе·ҙиҘҝжү“иҪҰе•Ҷ99 гҖӮ

дҪҶе…ідәҺеј дёҖйёЈзҡ„йЈҺжҠ•ж®өеӯҗ пјҢ еҸҚиҝҮжқҘиҜҙжҳҺ пјҢ еҮәжө·дёҚжҳҜйӮЈд№Ҳе®№жҳ“зҺ©зҡ„ гҖӮ иҷҪ然 пјҢ е®ғзҡ„зЎ®жҳҜз ҙеұҖжі•д№ӢдёҖ гҖӮ жҜ”еҰӮеӨӘеӨҡзҡ„еӣҪеҶ…жёёжҲҸе…¬еҸё пјҢ йғҪжӯЈиө°еңЁиҝҷжқЎйҒ“и·ҜдёҠ гҖӮ

е…ӯ

ж»ҙж»ҙеүҚеҗҺиһҚиө„еҚҒж•°иҪ® пјҢ е…ұйҖҫ200дәҝзҫҺйҮ‘ пјҢ зҙҜз§Ҝзғ§жҺүиҝ‘400дәҝдәәж°‘еёҒ пјҢ дҪҶд№ҹжҲҗдёәдәҶеӣҪеҶ…еҮәиЎҢеёӮеңәж— еҸҜдәүи®®зҡ„иҖҒеӨ§пјҡж—ҘеҚ•2800дёҮ пјҢ иҖҢеҸӢе•Ҷзҡ„ж•°еӯ— пјҢ еҸҜиғҪд№ҹе°ұжҳҜйӣ¶еӨҙзҡ„规模пјҡй«ҳеҫ·ж—ҘеҚ•70дёҮ пјҢ зҫҺеӣўж—ҘеҚ•50дёҮ гҖӮ иҝҷиҝҳжҳҜиҒҡеҗҲзұ»зҡ„ж•°еӯ— пјҢ йқһиҒҡеҗҲзұ»зҡ„зҪ‘зәҰиҪҰжңҚеҠЎе•ҶеҸҜиғҪжӣҙдҪҺ гҖӮ гҖҗжіЁ3гҖ‘

дҪҶзЁӢз»ҙеқҡз§° пјҢ зҺ°еңЁд»–并дёҚиҖғиҷ‘зӣҲеҲ©зҡ„й—®йўҳ гҖӮ

иҝҷиҜқеә”жҳҜе®һиҜҡд№ӢиҜӯ гҖӮ

ж—ҘеҚ•2800дёҮ пјҢ жһҒжңүеҸҜиғҪеҚ жҚ®еёӮеңәд»Ҫйўқзҡ„дёҖеҚҠд»ҘдёҠ пјҢ дҪҶиҝҷ并дёҚжҳҜж»ҙж»ҙеҚ жҜ”еӨҡе°‘зҡ„й—®йўҳ пјҢ иҖҢжҳҜиҝҷдёӘеёӮеңәеҲ°еә•иғҪеҒҡеҲ°еӨҡеӨ§ гҖӮ еҰӮжһңж•ҙдёӘеёӮеңәе°ұиҝҷд№ҲеӨ§ пјҢ еҚ жҜ”дёҖеҚҠд»ҘдёҠж„Ҹд№үдёҖиҲ¬пјҡеҚ жҚ®з»ҷе®ҡ规模еёӮеңәи¶…иҝҮдёҖеҚҠзҡ„дјҒдёҡжҳҜжІЎжңүзҝ»еҖҚеўһй•ҝзҡ„еҸҜиғҪзҡ„ гҖӮ иҖҢеёӮеңә规模зҡ„жҸҗеҚҮ пјҢ еңЁдәҺеңЁзәҝеҢ–иҝҗеҠӣзҡ„жҸҗеҚҮ гҖӮ иҝҷеҜ№дәҺиҝҷ家дҫқ然иҰҒ讲规模讲еўһй•ҝзҡ„е…¬еҸё пјҢ иҮіе…ійҮҚиҰҒ гҖӮ

ж»ҙж»ҙеҠӘеҠӣз ҙеұҖ пјҢ еҶҚеӣһеҪ“е№ҙзЁӢз»ҙжүӢжҠҠжүӢж•ҷеҮәз§ҹиҪҰеҸёжңәдёҖиҲ¬зҡ„иҝҗеҠӣеңЁзәҝеҢ–еҠӘеҠӣ гҖӮ

жіЁ1пјҡеҶ…е®№еңЁзәҝеҢ–жҳҜйқһеёёе®№жҳ“зҗҶи§Јзҡ„ пјҢ д№ҹзҡ„зЎ®жҳҜдёҠдё–зәӘејҖе§Ӣзҡ„ гҖӮ д»ҠеӨ©зҡ„еҶ…е®№еңЁзәҝеҢ–е·Із»ҸеҲ°дәҶвҖңеӨ©з„¶е°ұиҜҘеңЁзәҝеҢ–вҖқзҡ„ең°жӯҘ пјҢ иҝҳжңүеҮ дёӘдәәжҳҜжӢҝзқҖзәёз¬”еҶҷж–Үз« зҡ„е‘ўпјҹ

жҗәзЁӢејҖе§ӢеҒҡзҡ„жҳҜжңәй…’еңЁзәҝеҢ– пјҢ дёҚиҝҮз”ұдәҺзәіж–Ҝиҫҫе…ӢжіЎжІ«з ҙзҒӯ пјҢ жҗәзЁӢдёҖеәҰеҗҰи®ӨиҮӘиә«зҪ‘з»ңе…¬еҸёзҡ„е®ҡдҪҚвҖ”вҖ”еҪ“然 пјҢ еҗҺжқҘзңӢиҝҷз§ҚеҗҰи®Өе°ұжҳҜдёҖдёӘејҖзҺ©з¬‘ејҖй”ҷдәҶзҡ„笑иҜқ гҖӮ

д»ҠеӨ©зҫҺеӣўжңүйқһеёёйҮҚзҡ„й…’еә—дёҡеҠЎ гҖӮ иҮідәҺеҢ…жӢ¬еӨ–еҚ–еңЁеҶ…зҡ„жң¬ең°з”ҹжҙ»жңҚеҠЎ пјҢ ејҖжӢ“иҝҷйғЁеҲҶзҡ„дҫӣз»ҷеңЁзәҝеҢ– пјҢ дёҖдёӘжҳҜеҗҺжқҘиў«зҫҺеӣўж”¶еҪ’еӣҠдёӯзҡ„еӨ§дј—зӮ№иҜ„ пјҢ еҸҰеӨ–дёҖдёӘе°ұжҳҜзҫҺеӣўжӣҫз»ҸеҸӮеҠ иҝҮзҡ„еӣўиҙӯеӨ§жҲҳ гҖӮ

жіЁ2пјҡжҲ‘дёӘдәәдёҖеҗ‘дёҚеӨ§д»Ҙдёә然еҜ№ж»ҙж»ҙйЎәйЈҺиҪҰжүҖи°“sexyе°ұжҳҜиҰҒжҗһжғ…иүІзҡ„жү№иҜ„ пјҢ зәҜеұһйҒ“еҫ·жҒҗеҗ“ гҖӮ еңЁеҲӣжҠ•еңҲ пјҢ иҜҙдёҖдёӘдёңиҘҝsexy пјҢ 并дёҚзӯүдәҺеңЁиҜҙжғ…иүІ пјҢ иҖҢжӣҙжҺҘиҝ‘дәҺи®©дәәи§үеҫ—жғіиұЎз©әй—ҙеҫҲеӨ§гҖҒеҫҲжҝҖеҠЁеҫҲжңүеүҚйҖ”гҖҒжӣҙйҮҚиҰҒзҡ„жҳҜиғҪеҜ№ж—ўжңүжҖҒеҠҝеҒҡеҮәйў иҰҶжҖ§ж”№еҸҳзҡ„ж„ҸжҖқ гҖӮ

жіЁ3пјҡиҙўж–°еңЁ2018е№ҙе№ҙеә•жӣҫеҲҠеҸ‘жҠҘйҒ“ пјҢ жҸҙ引第дёүж–№жңәжһ„жһҒе…үеӨ§ж•°жҚ®з§°пјҡ2018е№ҙ8жңҲ пјҢ еҪ“ж—¶жӯЈз”ЁвҖңдҪҺдҪЈйҮ‘+й«ҳиЎҘиҙҙвҖқзӢӮзғ§10дәҝзҡ„зҫҺеӣўжү“иҪҰж—Ҙжҙ»15дёҮ пјҢ ж»ҙж»ҙеҲҷиғҪиҫҫеҲ°1653дёҮ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- йҖҡиҫҫдҝЎзІҫйҖүжҢҮж Үпјҡд»·дҪҚж—¶з©әдё»еӣҫпјҢз”»зәҝжҲҳжі•жҳҜжҠҖжңҜжҙҫзҡ„ж ёеҝғеҶ…еҠҹ

- з–«жғ…еҶІеҮ»з»ҸжөҺпјҢ第дёҖдёӘвҖңз ҙдә§вҖқзҡ„еӣҪ家еҮәзҺ°пјҒд»Ҡе№ҙ5ж¬Ўи°ғжҹҘиҮӘеҚҺдә§е“Ғ

- зҫҺеӣҪз”ЁвҖңж ёиҜ•йӘҢвҖқжқҘжҒ«еҗ“дёӯеӣҪвҖңж ёиЈҒеҶӣвҖқпјҢйӮЈжҳҜиөӨиЈёиЈёзҡ„ж ёи®№иҜҲ

- еҜӮ然еҚ•жҺ’134иҝһиғңпјҢйҳҹеҸӢеҚҙе…ЁзЁӢжҢӮжңәпјҢиөӣеҗҺеҜӮ然еҸ‘зҺ°жҢӮжңәйҳҹеҸӢзҡ„дёҖдёӘз§ҳеҜҶ

- RNGж–°дёҠеҚ•жҡҙйңІдәҶпјҹз»ҝжҜӣе°ҸжҳҺиҒҠеӨ©и®°еҪ•жӣқе…үпјҡи®°еҫ—з…§йЎҫеҘҪжҲ‘们зҡ„е…„ејҹ

- дёӢе‘ЁејҖе§ӢпјҢзјҳеҲҶи·ҹжЎғиҠұйӮӮйҖ…зӣёйҒҮпјҢиҝҺжқҘе№ёзҰҸзҲұжғ…зҡ„еӣӣз”ҹиӮ–пјҢжҒӯе–ңи„ұеҚ•

- жғ…е•Ҷй«ҳгҖҒдјҡиҜҙиҜқпјҢзӣёеӨ„иө·жқҘеҫҲиҲ’жңҚзҡ„жҳҹеә§пјҢиө°еҲ°е“ӘйҮҢйғҪеҸ—ж¬ўиҝҺ

- 笑иө·жқҘи¶…иҝ·дәәпјҢеҚҙдёҚе–ң欢笑зҡ„жҳҹеә§пјҢж‘©зҫҜдёҠжҰң

- еҚҒдәҢжҳҹеә§йҮҢпјҢзҝ»и„ёжҜ”зҝ»д№Ұеҝ«пјҢзү№еҲ«зҲұдҪңзҡ„4дёӘжҳҹеә§

- еӨ©жө·и§Јж•ЈеҗҺж¬ и–ӘиўӯжқҘ жөҒж°“еҚҸи®®иҰҒжҠҠеҝ еҝғзҡ„зҗғе‘ҳжҚҶз»‘