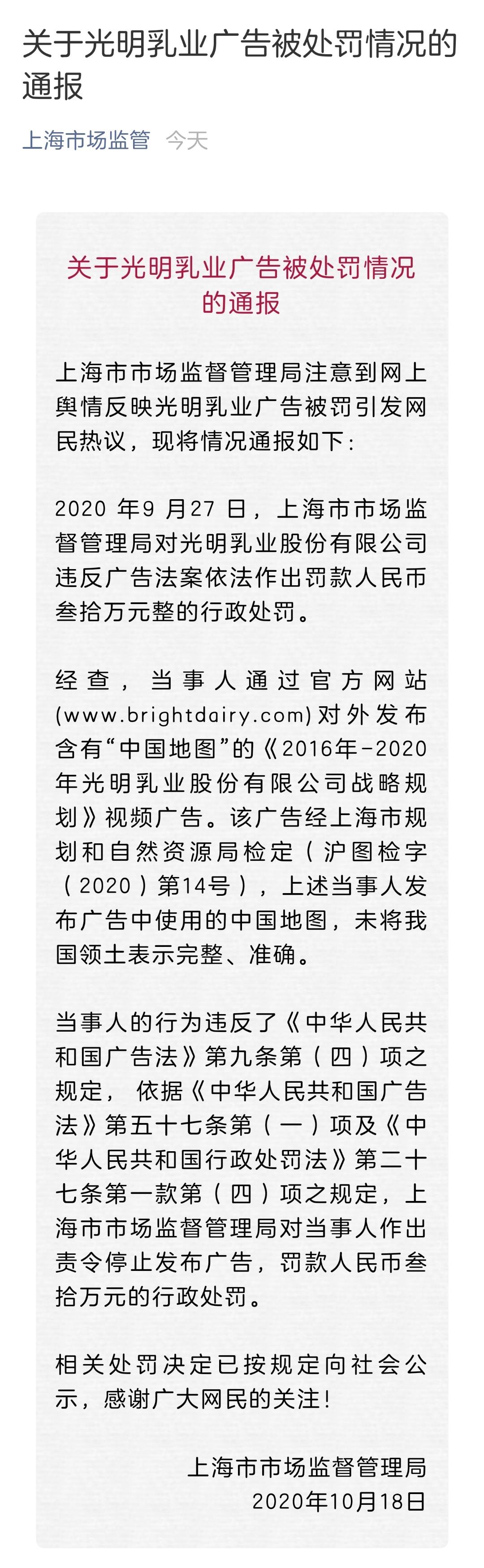

дә”й—®дёӘдәәз ҙдә§еҲ¶еәҰпјҡж¬ еҖәдёҚз”ЁиҝҳдәҶпјҹдјҡжҲҗйҖғеҖәе·Ҙе…·еҗ—пјҹ

гҖҖгҖҖдә”й—®дёӘдәәз ҙдә§еҲ¶еәҰпјҡж¬ еҖәдёҚз”ЁиҝҳдәҶпјҹдјҡжҲҗйҖғеҖәе·Ҙе…·еҗ—пјҹ

гҖҖгҖҖдёӯж–°зҪ‘е®ўжҲ·з«ҜеҢ—дә¬7жңҲ20ж—Ҙз”ө йўҳпјҡдә”й—®дёӘдәәз ҙдә§еҲ¶еәҰпјҡж¬ еҖәдёҚз”ЁиҝҳдәҶпјҹдјҡжҲҗйҖғеҖәе·Ҙе…·еҗ—пјҹ

гҖҖгҖҖйҮҮи®ҝдәәе‘ҳ жқҺйҮ‘зЈҠ

гҖҖгҖҖдёӘдәәз ҙдә§еҲ¶еәҰ пјҢ иҰҒжқҘдәҶ гҖӮ

гҖҖгҖҖиҝ‘ж—Ҙ пјҢ еӣҪ家еҸ‘改委зӯү13йғЁй—Ёе…¬еёғгҖҠеҠ еҝ«е®Ңе–„еёӮеңәдё»дҪ“йҖҖеҮәеҲ¶еәҰж”№йқ©ж–№жЎҲгҖӢ пјҢ жҸҗеҮәз ”з©¶е»әз«ӢдёӘдәәз ҙдә§еҲ¶еәҰ гҖӮ

гҖҖгҖҖд»Җд№ҲжҳҜдёӘдәәз ҙдә§еҲ¶еәҰпјҹдёәд»Җд№ҲиҰҒе»әз«ӢпјҹдёӘдәәз ҙдә§еҗҺжҳҜдёҚжҳҜдёҚз”Ёиҝҳй’ұдәҶпјҹиҝҷдјҡдёҚдјҡжҲҗдёәиҖҒиө–们зҡ„йҖғеҖәе·Ҙе…·пјҹдҪ•ж—¶дјҡжӯЈејҸе»әз«Ӣпјҹ

гҖҖгҖҖд»Җд№ҲжҳҜдёӘдәәз ҙдә§еҲ¶еәҰпјҹ

гҖҖгҖҖеӯҰз•ҢжңүдёҖз§ҚиҜҙжі•пјҡдёӯеӣҪеҸӘжңүвҖңеҚҠйғЁз ҙдә§жі•вҖқ пјҢ иҝҷжҳҜеӣ дёәзҺ°еңЁдёӯеӣҪжңүдјҒдёҡз ҙдә§жі• пјҢ дҪҶиҝҳжІЎжңүдёӘдәәз ҙдә§еҲ¶еәҰ гҖӮ

гҖҖгҖҖдёӯеӣҪж”ҝжі•еӨ§еӯҰз ҙдә§жі•дёҺдјҒдёҡйҮҚз»„з ”з©¶дёӯеҝғз ”з©¶е‘ҳйҷҲеӨҸзәўеҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ дёӘдәәз ҙдә§еҲ¶еәҰжң¬иҙЁдёҠжҳҜеҜ№еҖәеҠЎдәәзҡ„зәҫи§ЈгҖҒж•‘жөҺдҪ“зі» пјҢ жӣҙеӨҡејәи°ғеҜ№еҖәеҠЎдәәжүҖж¬ еҖәеҠЎзҡ„иұҒе…Қ пјҢ е°ҶвҖңиҜҡе®һдҪҶдёҚе№ёвҖқзҡ„еҖәеҠЎдәәд»ҺеҖәеҠЎзҡ„жіҘж·–дёӯи§Јж•‘еҮәжқҘ гҖӮ

гҖҖгҖҖйҖҡдҝ—ең°иҜҙ пјҢ дёӘдәәз ҙдә§е°ұжҳҜжҢҮж¬ еҖәзҡ„дәәжІЎжңүд»»дҪ•иғҪеҠӣжҢүж—¶иҝҳй’ұ пјҢ еҸҲи·ҹеҖәдё»ж— жі•е’Ңи§Јзҡ„жғ…еҶөдёӢ пјҢ еҗ‘жі•йҷўз”іиҜ·з ҙдә§ пјҢ 并жҢүз…§жі•еҫӢзЁӢеәҸжё…еҒҝеҖәеҠЎзҡ„иҝҮзЁӢ гҖӮ

гҖҖгҖҖдёәд»Җд№ҲиҰҒе»әз«ӢиҝҷдёҖеҲ¶еәҰпјҹ

гҖҖгҖҖз»ҷвҖңиҜҡе®һиҖҢдёҚе№ёвҖқзҡ„дәәйҮҚз”ҹжңәдјҡ гҖӮ дёӯеӣҪж”ҝжі•еӨ§еӯҰз ҙдә§жі•дёҺдјҒдёҡйҮҚз»„з ”з©¶дёӯеҝғдё»д»»жқҺжӣҷе…үиЎЁзӨә пјҢ йҖҡиҝҮе»әз«ӢеҒҘе…ЁиҮӘ然дәәз ҙдә§еҲ¶еәҰ пјҢ иғҪеӨҹз»ҷдәҲвҖңиҜҡе®һиҖҢдёҚе№ёвҖқеҖәеҠЎдәәйҮҚж–°ејҖе§Ӣзҡ„жңәдјҡ пјҢ жё…зҗҶеёӮеңәдҝЎз”Ёеһғеңҫ пјҢ дҝғиҝӣиө„жәҗзҡ„еҗҲзҗҶй…ҚзҪ®е’Ңжңүж•ҲеҲ©з”Ё гҖӮ

гҖҖгҖҖйҷҲеӨҸзәўжҢҮеҮә пјҢ дјҒдёҡ家зІҫзҘһйј“еҠұеҲӣж–°е’ҢеҶ’йҷ© пјҢ дҪҶеҲӣж–°е’ҢеҶ’йҷ©йҡҫе…ҚеӨұиҙҘ пјҢ йңҖиҰҒи®©дёӘдәәз ҙдә§еҲ¶еәҰдёәеӨұиҙҘзҡ„дјҒдёҡ家解еҘ— пјҢ з»ҷ他们дёңеұұеҶҚиө·жңәдјҡ гҖӮ иҖҢдёҚжҳҜи®©вҖңиҜҡе®һиҖҢдёҚе№ёвҖқзҡ„еҖәеҠЎдәәеӣ еҲӣдёҡеӨұиҙҘиҖҢиө°дёҠи·іжҘјгҖҒиҮӘжқҖзҡ„дёҚеҪ’и·Ҝ гҖӮ

гҖҖгҖҖж¶ҲйҷӨйҮ‘иһҚйЈҺйҷ© гҖӮ вҖңдёӘдәәз ҙдә§еҜ№дәҺж¶ҲйҷӨйҮ‘иһҚйЈҺйҷ©ж„Ҹд№үз”ҡеӨ§ гҖӮ вҖқйҷҲеӨҸзәўиҜҙ пјҢ дёӯеӣҪе·ІйҖҗжёҗиҝӣе…ҘдҝЎз”Ёз»ҸжөҺзҡ„ж—¶д»Ј пјҢ вҖңиҠұжҳҺеӨ©зҡ„й’ұ пјҢ еңҶд»ҠеӨ©зҡ„жўҰвҖқдёҚеҶҚжҳҜдёҖеҸҘеҸЈеҸ· пјҢ вҖңжҲҝеҘҙвҖқвҖңиҪҰеҘҙвҖқвҖңеҚЎеҘҙвҖқж¶ҢзҺ° пјҢ и¶…еүҚж¶Ҳиҙ№и§Ӯеҝөзҡ„зӣӣиЎҢдёҺж¶Ҳиҙ№з»ҸжөҺзҡ„еҝ«йҖҹеҙӣиө· пјҢ ж„Ҹе‘ізқҖжңӘжқҘжҲ‘们зҡ„з»ҸжөҺз”ҹжҙ»иҝҳе°ҶеңЁй«ҳиҙҹеҖәжғ…еҪўдёӢиҝҗиЎҢ гҖӮ иҖҢе»әз«ӢдёӘдәәз ҙдә§еҲ¶еәҰе°ұжҳҜй«ҳиҙҹеҖәж—¶д»ЈдёӢзӨҫдјҡзҡ„вҖңи§ЈеҺӢйҳҖвҖқ гҖӮ

гҖҖгҖҖи§ЈеҶіжү§иЎҢйҡҫй—®йўҳ гҖӮ з”ұдәҺдёӘдәәз ҙдә§еҲ¶еәҰзҡ„зјәеӨұ пјҢ еңЁеҖәеҠЎдәәж— еҠӣеҒҝеҖәзҡ„жғ…еҪўдёӢ пјҢ еҖәеҠЎдәәжң¬дәәдёҚиғҪз”іиҜ·з ҙдә§ пјҢ еҖәжқғдәәд№ҹж— жі•з”іиҜ·еҖәеҠЎдәәзҡ„з ҙдә§ пјҢ дёҖдәӣеҖәжқғеҖәеҠЎжҲҗдёәвҖңзғӮиҙҰвҖқ пјҢ й•ҝжңҹзј з»•зқҖеҖәжқғдәәе’ҢеҖәеҠЎдәә пјҢ и®©еҸҢж–№йғҪиғҢиҙҹзқҖеҢ…иўұ пјҢ е®һиҙЁдёҠеҜ№дёӨиҖ…зҡ„еҲ©зӣҠйғҪйҖ жҲҗжҚҹе®і гҖӮ

гҖҖгҖҖйҷҲеӨҸзәўиЎЁзӨә пјҢ дёӘдәәз ҙдә§еҲ¶еәҰзҡ„е»әз«ӢеҸҜд»ҘдҪҝзӣёеҪ“дёҖйғЁеҲҶзЎ®е®һвҖңж— жі•жү§иЎҢвҖқзҡ„жЎҲ件йҖҡиҝҮе®Јеёғз ҙдә§дәҲд»ҘеҢ–и§Ј гҖӮ

гҖҖгҖҖдёӘдәәз ҙдә§еҗҺе°ұдёҚз”Ёиҝҳй’ұдәҶпјҹ

гҖҖгҖҖз”іиҜ·дёӘдәәз ҙдә§еҗҺ пјҢ жҳҜдёҚжҳҜж„Ҹе‘ізқҖж¬ еҖәеҸҜд»ҘдёҚиҝҳдәҶпјҹ

гҖҖгҖҖвҖңдёҚжҳҜдёҚз”Ёиҝҳй’ұ пјҢ иҖҢжҳҜжңүеүҚжҸҗзҡ„йғЁеҲҶиұҒе…Қ гҖӮ вҖқйҷҲеӨҸзәўиЎЁзӨә пјҢ дёӘдәәз ҙдә§еҲ¶еәҰзҡ„ж ёеҝғжҳҜиҮӘз”ұиҙўдә§е’Ңзӣ‘зқЈжңҹ гҖӮ иҮӘ然еҖәеҠЎдәәзҡ„еҖәеҠЎе№¶дёҚеӣ дёәе®Је‘Ҡз ҙдә§иҖҢзӣҙжҺҘиұҒе…Қ пјҢ еҸӘжңүеңЁж»Ўи¶іжі•е®ҡжқЎд»¶зҡ„еүҚжҸҗдёӢ пјҢ з»ҸиҝҮдёүеҲ°дә”е№ҙзҡ„зӣ‘зқЈжңҹ пјҢ еҖәеҠЎдәәжүҚиҺ·еҫ—иұҒе…Қ гҖӮ иҖҢеңЁзӣ‘зқЈжңҹеҶ… пјҢ еҖәеҠЎдәәз”ҹжҙ»еҸ—еҲ°жһҒеӨ§йҷҗеҲ¶ пјҢ дёҚиғҪжңүй«ҳж¶Ҳиҙ№ гҖӮ

гҖҖгҖҖжқҺжӣҷе…үиЎЁзӨә пјҢ дёӘдәәз ҙдә§е°ұжҳҜе®Је‘ҠеҜ№дёӘдәәзҡ„жүҖжңү收е…ҘжқҘжәҗиҝӣиЎҢжҺ§еҲ¶ пјҢ еҜ№дёӘдәәзҡ„иҙўдә§иҝӣиЎҢжҺ§еҲ¶ гҖӮ иҖҢиұҒе…ҚеҖәеҠЎжҳҜжңүжқЎд»¶зҡ„ пјҢ йҷӨдәҶдҪ зҡ„еҹәжң¬з”ҹжҙ»иҙ№з”Ёе’Ңеҹәжң¬зҡ„з”ҹжҙ»дҝқйҡң пјҢ жүҖжңүзҡ„й’ұйғҪеә”иҜҘеұһдәҺеҖәжқғдәә пјҢ д№ҹдёҚжҳҜиҜҙ马дёҠе°ұз»ҷдҪ иұҒе…Қ пјҢ еғҸзҫҺеӣҪиҰҒдёғе№ҙ пјҢ йҰҷжёҜиҰҒдә”е№ҙ пјҢ иҝҷдёӘжңҹй—ҙдҪ иҝҳиҰҒдёҚж–ӯең°иҝҳеҖә гҖӮ

гҖҖгҖҖдёҖдёӘжҜ”иҫғи‘—еҗҚзҡ„жЎҲдҫӢе°ұжҳҜ пјҢ жӯҢжӣІгҖҠеҸӘиҰҒдҪ иҝҮеҫ—жҜ”жҲ‘еҘҪгҖӢзҡ„жј”е”ұиҖ…йҰҷжёҜиүәдәәй’ҹй•Үж¶ӣ пјҢ 2002е№ҙжӣҫз”іиҜ·дёӘдәәз ҙдә§ гҖӮ еңЁз ҙдә§жңҹй—ҙ пјҢ й’ҹй•Үж¶ӣиөҡжқҘзҡ„收е…ҘйғҪиҰҒдёҠдәӨ пјҢ з ҙдә§з®ЎзҗҶзҪІжҢүз…§е…¶з”ҹжҙ»жүҖйңҖз»ҷдәҲз”ҹжҙ»иҫ…еҠ©еҗҺ пјҢ е…¶дҪҷ收е…Ҙе…ЁйғЁз”ЁдәҺиҝҳеҖә гҖӮ

гҖҖгҖҖз ҙдә§еҗҺ пјҢ й’ҹй•Үж¶ӣеңЁз”ҹжҙ»дёҠеҸ—еҲ°зҡ„йҷҗеҲ¶еҢ…жӢ¬пјҡдҪҸе®ҝ4000иҮі8000жёҜеёҒгҖҒйҘ®йЈҹ2000иҮі3000жёҜеёҒ пјҢ з”ҡиҮіиә«дёәдёҖеҗҚжј”е‘ҳ пјҢ д»–жҜҸжңҲзҡ„жңҚиЈ…е’ҢзҗҶеҸ‘зҡ„иҙ№з”Ёд№ҹиҰҒжҺ§еҲ¶еңЁ500иҮі800жёҜеёҒ гҖӮ зӣҙеҲ°2006е№ҙ10жңҲ пјҢ жі•йҷўжүҚжү№еҮҶй’ҹй•Үж¶ӣи§ЈйҷӨз ҙдә§ гҖӮ

гҖҖгҖҖдјҡдёҚдјҡжҲҗдёәйҖғеҖәе·Ҙе…·пјҹ

гҖҖгҖҖеҫҲеӨҡдәәжӢ…еҝғ пјҢ зҺ°еңЁдҝЎз”ЁдҪ“зі»иҝҳдёҚе®Ңе–„ пјҢ дёӘдәәз ҙдә§еҲ¶еәҰеҸҜиғҪдјҡжӣҙеҠ йј“еҠұйғЁеҲҶдәәи¶…еүҚж¶Ҳиҙ№гҖҒиҝҮеәҰж¶Ҳиҙ№ пјҢ иӮҶж— еҝҢжғ®ең°дёҫеҖә пјҢ 然еҗҺйҖҡиҝҮдёӘдәәз ҙдә§еҲ¶еәҰйҖғеәҹеҖәеҠЎ пјҢ жҲҗдёәдёҖдәӣдәәвҖңеҒҮз ҙдә§гҖҒзңҹйҖғеҖәвҖқзҡ„йҖғеҖәе·Ҙе…·пјҹ

гҖҖгҖҖвҖңеҝ…йЎ»иӯҰжғ•йҖҡиҝҮдёӘдәәз ҙдә§еҲ¶еәҰйҖғеәҹеҖәзҡ„еҸҜиғҪжҖ§ пјҢ еҝ…йЎ»е…Ёж–№дҪҚйҳІжӯўеҖәеҠЎдәәж»Ҙз”ЁдёӘдәәз ҙдә§еҲ¶еәҰ гҖӮ вҖқйҷҲеӨҸзәўиҜҙ пјҢ еҠ ејәеҜ№ж¬әиҜҲжҖ§з ҙдә§зҡ„жғ©зҪҡеҠӣеәҰ пјҢ е»әз«ӢеҜ№еҖәеҠЎдәәзҡ„зӣ‘зқЈдҪ“зі» пјҢ е»әз«Ӣе…ҚиҙЈдҫӢеӨ–е’ҢдёҚеҸҜиұҒе…ҚеҖәеҠЎдҪ“зі» гҖӮ

гҖҖгҖҖжҜ”еҰӮ пјҢ еңЁзҫҺеӣҪдёӘдәәз ҙдә§дҪ“зі»дёӯ пјҢ ж—ўжңү第523жқЎи§„е®ҡзҡ„вҖңе…ҚиҙЈдҫӢеӨ–вҖқ пјҢ 家еәӯжҠҡе…»д№үеҠЎжүҖиЎҚз”ҹеҖәеҠЎгҖҒж•ҷиӮІиҙ·ж¬ҫгҖҒжҒ¶ж„ҸйҖҸж”ҜдҝЎз”ЁеҚЎеҗҺз”іиҜ·дёӘдәәз ҙдә§зҡ„ж¬әиҜҲжҖ§еҖәеҠЎзӯү пјҢ еқҮеұһдәҺе…ҚиҙЈдҫӢеӨ–зҡ„иҢғз•ҙпјӣиҝҳжңү第727жқЎи§„е®ҡзҡ„вҖңдёҚеҸҜиұҒе…Қзҡ„еҖәеҠЎвҖқ пјҢ жҜ”еҰӮж¬әиҜҲжҖ§иҪ¬и®©гҖҒз ҙдә§зҠҜзҪӘжҲ–иҖ…ж”ҫејғе…ҚиҙЈзӯүеҖәеҠЎдәә пјҢ йғҪеұһдәҺвҖңдёҚеҸҜиұҒе…Қзҡ„еҖәеҠЎвҖқ гҖӮ

гҖҖгҖҖд№ҹе°ұжҳҜиҜҙ пјҢ е…ҚиҙЈд№ҹжҳҜжңүжқЎд»¶зҡ„ пјҢ 并йқһжүҖжңүеҖәеҠЎдәәйғҪиғҪе…ҚиҙЈ гҖӮ дёӘдәәз ҙдә§еҲ¶еәҰдҝқжҠӨзҡ„жҳҜе–„ж„ҸгҖҒиҜҡдҝЎзҡ„еҖәеҠЎдәә пјҢ иҖҢйқһжҒ¶ж„Ҹзҡ„еҖәеҠЎдәә гҖӮ

гҖҖгҖҖйў„и®ЎдҪ•ж—¶жүҚдјҡе»әз«Ӣпјҹ

гҖҖгҖҖдёҠиҝ°гҖҠеҠ еҝ«е®Ңе–„еёӮеңәдё»дҪ“йҖҖеҮәеҲ¶еәҰж”№йқ©ж–№жЎҲгҖӢ пјҢ жҳҺзЎ®дәҶвҖңз ”з©¶е»әз«ӢдёӘдәәз ҙдә§еҲ¶еәҰвҖқи·ҜзәҝеӣҫвҖ”вҖ”

гҖҖгҖҖйҮҚзӮ№и§ЈеҶідјҒдёҡз ҙдә§дә§з”ҹзҡ„иҮӘ然дәәиҝһеёҰиҙЈд»»жӢ…дҝқеҖәеҠЎй—®йўҳ гҖӮ жҳҺзЎ®иҮӘ然дәәеӣ жӢ…дҝқзӯүеҺҹеӣ иҖҢжүҝжӢ…дёҺз”ҹдә§з»ҸиҗҘжҙ»еҠЁзӣёе…ізҡ„иҙҹеҖәеҸҜдҫқжі•еҗҲзҗҶе…ҚиҙЈ гҖӮ йҖҗжӯҘжҺЁиҝӣе»әз«ӢиҮӘ然дәәз¬ҰеҗҲжқЎд»¶зҡ„ж¶Ҳиҙ№иҙҹеҖәеҸҜдҫқжі•еҗҲзҗҶе…ҚиҙЈ пјҢ жңҖз»Ҳе»әз«Ӣе…Ёйқўзҡ„дёӘдәәз ҙдә§еҲ¶еәҰ гҖӮ

гҖҖгҖҖйҷҲеӨҸзәўиҜҙ пјҢ йҡҸзқҖеӨ®иЎҢдёӘдәәеҫҒдҝЎзі»з»ҹзҡ„дёҚж–ӯе®Ңе–„гҖҒдә’иҒ”зҪ‘жҠҖжңҜеңЁж°‘дәӢеҸёжі•йўҶеҹҹдёӯзҡ„е№ҝжіӣеә”з”Ё пјҢ е°Өе…¶жҳҜвҖңе…ЁеӣҪжі•йҷўеӨұдҝЎиў«жү§иЎҢдәәеҗҚеҚ•дҝЎжҒҜе…¬еёғдёҺжҹҘиҜўвҖқзӯүе№іеҸ°зҡ„е»әжҲҗ пјҢ еҶҚеҠ дёҠйҮ‘иһҚзі»з»ҹд№Ӣй—ҙзҡ„дә’иҒ” пјҢ еҗҲзҗҶиҺ·еҸ–дёӘдәәдҝЎз”Ёи®°еҪ•еҸҜд»ҘиҜҙжүӢеҲ°ж“’жқҘ пјҢ иәІеҖәгҖҒйҖғеҖәе°Ҷи¶ҠжқҘи¶ҠиәІж— еҸҜиәІгҖҒйҖғж— еҸҜйҖғ гҖӮ д»ҺиҝҷдёӘж„Ҹд№үдёҠжқҘиҜҙ пјҢ дёӘдәәз ҙдә§з«Ӣжі•зҡ„жҠҖжңҜжқЎд»¶е®Ңе…ЁжҲҗзҶҹдәҶ гҖӮ

гҖҖгҖҖиҮідәҺдҪ•ж—¶жӯЈејҸе»әз«ӢдёӘдәәз ҙдә§еҲ¶еәҰ пјҢ йҷҲеӨҸзәўиҜҙ пјҢ е…ій”®зңӢеҶізӯ–иҖ…еҶіеҝғ гҖӮ жҢү照常规з«Ӣжі•иҠӮеҘҸ пјҢ еҝ«еҲҷдёүе№ҙ пјҢ ж…ўеҲҷж•°е№ҙ гҖӮ еҪ“е№ҙдјҒдёҡз ҙдә§жі•е°ұиҠұдәҶ12е№ҙж—¶й—ҙ пјҢ дёӘдәәз ҙдә§еҲ¶еәҰж¶үеҸҠзҡ„й—®йўҳ пјҢ жҜ”дјҒдёҡз ҙдә§жӣҙеӨҚжқӮ пјҢ д№ҹзқҖжҖҘдёҚеҫ— гҖӮ (е®Ң)

жҺЁиҚҗйҳ…иҜ»

![[иҲӘз©әд№Ӣ家]дёҖеј еӣҫеҲҶиҫЁе®ўжңәжңүжІЎжңүжҗӯиҪҪWiFi?](http://ttbs.guangsuss.com/image/ea79628f55f6ea4c3666d48f82c76671)

- з–«жғ…еҶІеҮ»з»ҸжөҺпјҢ第дёҖдёӘвҖңз ҙдә§вҖқзҡ„еӣҪ家еҮәзҺ°пјҒд»Ҡе№ҙ5ж¬Ўи°ғжҹҘиҮӘеҚҺдә§е“Ғ

- и®Іи§ЈbjlдёӢдёүи·Ҝжү“жі•еҺҹзҗҶеҸҠдёӘдәәе®һжҲҳжҠҖе·§еҝғеҫ—з»ҸйӘҢеҲҶдә«гҖҗи®ёзҘҘеӯңгҖ‘

- жғіиҰҒвҖңжҜҒжҺүвҖқдёҖдёӘдәәпјҢдёҚйңҖиҰҒжҠҳзЈЁд»–пјҢеҸӘйңҖиҰҒиҜҙиҝҷз®ҖеҚ•зҡ„вҖңдёүеҸҘиҜқвҖқ

- дёҖдёӘдәәжңүжІЎжңүиҫһиҒҢзҡ„жү“з®—пјҢиҝҷеӣӣзӮ№иЎЁзҺ°жңүдёҖдёӘе°ұиҜҙжҳҺд»–жү“з®—иө°дәҶ

- жңҖе®№жҳ“вҖңи®°д»ҮвҖқзҡ„дёүеӨ§жҳҹеә§пјҢе°ұз®—дёӨдёӘдәәеҲҶжүӢпјҢиҝҳдјҡи®°жҒЁдҪ

- жҜҸдёӘдәәзңјдёӯзҡ„жҙӣзҘһдёҚдёҖж ·пјҢйӮЈдҪ зңјдёӯзҡ„жңұе©·зӯүеҘіжҺ’жҳҜд»Җд№Ҳж ·пјҹ

- е№ёзҰҸжҢҒд№…зҡ„е©ҡ姻пјҢдёҚжҳҜдёҖдёӘдәәзҡ„д»ҳеҮәпјҢиҖҢжҳҜдёӨдёӘдәәзҡ„з»ҸиҗҘ

- дёҖдёӘе‘Ёжң«д№ҹеҫҲе°‘дәәзҡ„иҗҘең°пјҢеңЁиҝҷдёӨеӨ©йғҪжІЎи§ҒеҲ°еҚҒдёӘдәәпјҢжё…йқҷе°ұжҳҜеҘҪпјҒ

- дёәд»Җд№ҲжҲ‘们иҜҙдёӘдәәзҪ‘зӣҳдә§е“ҒжңҖеҘҪе°‘з”Ёй»ҳи®Өи®ҫзҪ®пјҹ

- еҫ®дҝЎеўһеҠ иҝҷдёҖеҠҹиғҪпјҢжҜҸдёӘдәәйғҪеҸҜд»Ҙиөҡй’ұпјҢиғҪиөҡеӨҡе°‘зңӢжң¬дәӢ