иҮӘеҠЁй©ҫ驶зҡ„ж–°еёёжҖҒпјҡжҠұеӣўејҸеҸ–жҡ–дёҺдёӨжқЎи…ҝиө°и·Ҝ

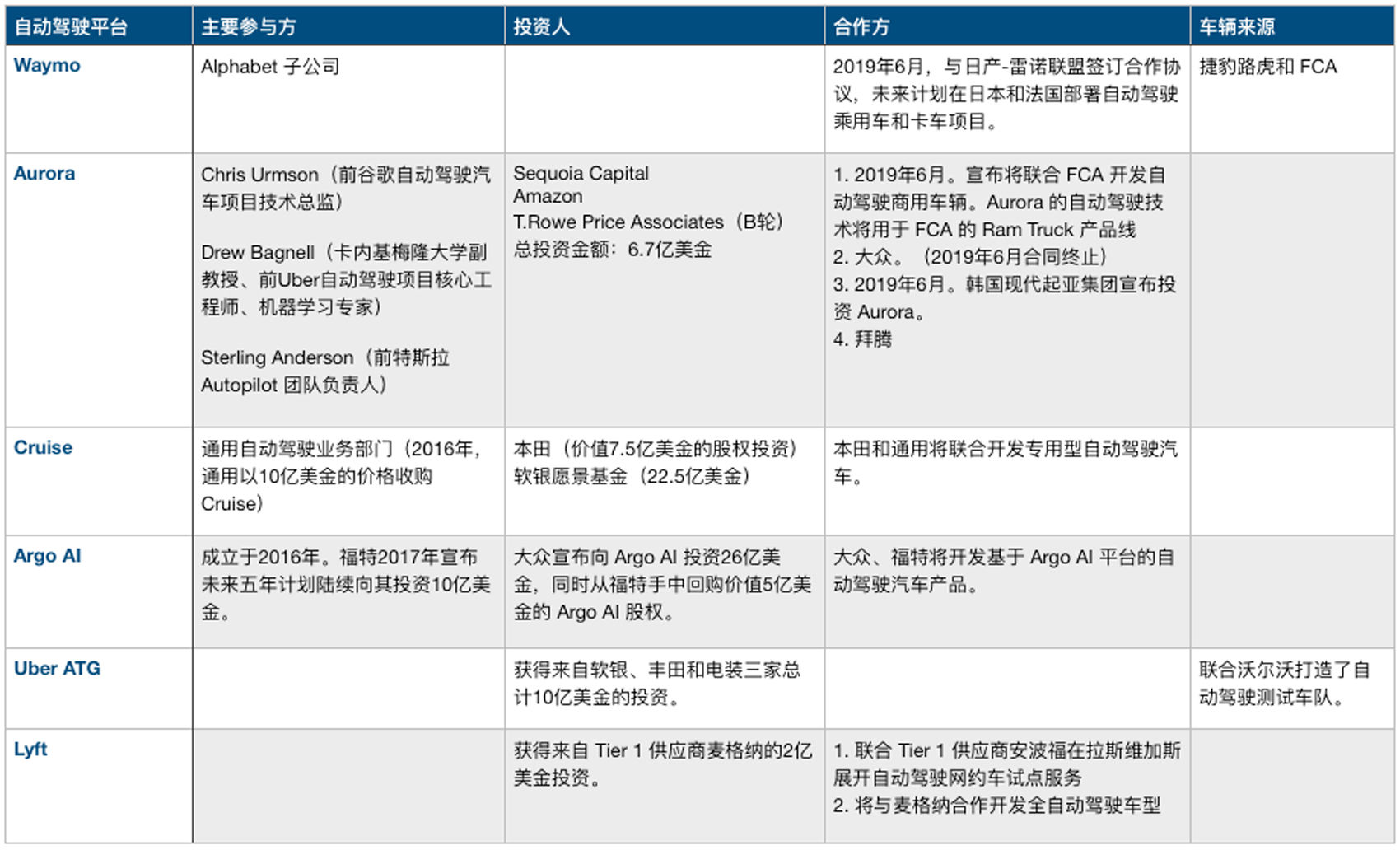

дёҠе‘Ёдә” пјҢ еӨ§дј—е®Јеёғеҗ‘иҮӘеҠЁй©ҫ驶еҲқеҲӣе…¬еҸё Argo AI жіЁиө„ 31 дәҝзҫҺе…ғ пјҢ иҖҢеҗҺиҖ…зҡ„е®һйҷ…жҺ§иӮЎдәәеҸҲжҒ°еҘҪжҳҜзҰҸзү№ пјҢ жүҖд»ҘзӣёеҪ“дәҺеӨ§дј—е’ҢзҰҸзү№еңЁиҮӘеҠЁй©ҫй©¶з ”еҸ‘дёҠиҫҫжҲҗдәҶеҗҲдҪң гҖӮ еҗҢж—¶ пјҢ зҰҸзү№иЎЁзӨәе°ҶеҹәдәҺеӨ§дј—зҡ„ MEB е№іеҸ°ејҖеҸ‘зәҜз”өеҠЁиҪҰеһӢ пјҢ и®ЎеҲ’ 2023 е№ҙеңЁж¬§жҙІеёӮеңәжҺЁеҮә гҖӮ

еүҚжңүжҲҙе§ҶеӢ’е’Ңе®қ马 пјҢ еҗҺжңүеӨ§дј—е’ҢзҰҸзү№ гҖӮ еңЁе…ЁиЎҢдёҡдёҫж——ж”»еҗ‘иҮӘеҠЁй©ҫ驶зҡ„й«ҳең°ж—¶ пјҢ еҜ№дәҺзЁіеқҗдә§дёҡй“ҫж ёеҝғзҡ„дё»жңәеҺӮиҖҢиЁҖ пјҢ йҖҡиҝҮе»әз«ӢиҒ”зӣҹзҡ„еҪўејҸ пјҢ иҜ•еӣҫиҝӣдёҖжӯҘе·©еӣәиҮӘиә«зҡ„з«һдәүдјҳеҠҝ гҖӮ иҖҢиҝҷз§Қжү“法延з»ӯдәҶдј з»ҹиҪҰдјҒзҡ„дёҖиҙҜжҖқи·Ҝ пјҢ жҜ”еҰӮеӨ§дј—е’ҢзҰҸзү№еңЁе•Ҷз”ЁиҪҰд»ҘеҸҠдёӯеһӢзҡ®еҚЎиҝҷдёӨжқЎдә§е“ҒзәҝдёҠж—©е°ұе»әз«ӢдәҶзҙ§еҜҶзҡ„еҗҲдҪң пјҢ еҗ„иҮӘеҢҖеҮәйғЁеҲҶиғҪеҠӣжқҘжӢ“е®Ҫе°Ҹдј—з»ҶеҲҶеёӮеңәзҡ„д»Ҫйўқ гҖӮ

йҡҸзқҖж–°еҗҲдҪңеҚҸи®®зҡ„зӯҫи®ў пјҢ еӨ§дј—зҰҸзү№е°ҶиҒ”жүӢжңқзқҖжӣҙй«ҳзӯүзә§иҮӘеҠЁй©ҫ驶дә§е“Ғзҡ„ж–№еҗ‘жҢәиҝӣ гҖӮ ж №жҚ®еҚҸи®®еҶ…е®№ пјҢ еӨ§дј—жіЁиө„ 26 дәҝзҫҺе…ғзҡ„еҗҢж—¶иҝҳе°Ҷд»ҺзҰҸзү№жүӢдёӯеӣһиҙӯд»·еҖј 5 дәҝзҫҺйҮ‘зҡ„ Argo иӮЎжқғ гҖӮ иҮіжӯӨ пјҢ еӨ§дј—гҖҒзҰҸзү№жӢҘжңүзҡ„иӮЎжқғд»ҪйўқзӣёеҪ“ пјҢ еҸҢж–№зӯүеҗҢдәҺеңЁдёҖ家иҮӘеҠЁй©ҫ驶еҲқеҲӣе…¬еҸёдёӯжӢҘжңүдәҶеҗҢзӯүзҡ„иҜқиҜӯжқғ пјҢ еҲ©зӣҠе’ҢйЈҺйҷ©дёҺе…ұ гҖӮ

----иҮӘеҠЁй©ҫ驶зҡ„ж–°еёёжҖҒпјҡжҠұеӣўејҸеҸ–жҡ–дёҺдёӨжқЎи…ҝиө°и·Ҝ//----[ http://www.caoding.cn]

зҰҸзү№ CEO Jim HackettгҖҒArgo AI иҒ”еҗҲеҲӣе§Ӣдәәе…ј CEO Bryan SaleskyгҖҒеӨ§дј—йӣҶеӣў CEO Herbert Diess еңЁзӯҫзәҰзҺ°еңә | и§Ҷи§үдёӯеӣҪ

ж•ҙдёӘиЎҢдёҡд»ҺжңҖеҲқзҡ„и’ҷзңјзӢӮеҘ” пјҢ еҲ°еҰӮд»ҠйҖҗжӯҘеӣһеҪ’зҗҶжҖ§ гҖӮ иЈ№жҢҹеңЁз§‘жҠҖе…¬еҸёгҖҒеҲқеҲӣдјҒдёҡдёӯзҡ„дј з»ҹиҪҰдјҒд№ҹеңЁдёҚж–ӯж‘ёзҙўзқҖ пјҢ е°қиҜ•зқҖжүҫеҲ°йҖӮеҗҲиҮӘе·ұзҡ„дҪҚзҪ® гҖӮ зӣ®еүҚжқҘзңӢ пјҢ 2030 е№ҙд№ӢеүҚ пјҢ е®Ңе…Ёзҡ„иҮӘеҠЁй©ҫ驶иҰҒеҪўжҲҗдёҖе®ҡйҮҸзҡ„еёӮеңәиҝҳдёҚеӨ§еҸҜиғҪ пјҢ еңЁиҝҷеңәжіЁе®ҡй•ҝжңҹзҡ„жӢүй”ҜжҲҳдёӯ пјҢ дё»жңәеҺӮйҷӨдәҶиҰҒжҠ•е…ҘеӨ§з¬”иө„йҮ‘ пјҢ иҝҳйқўдёҙзқҖиҪҜ件дәәжүҚжӢӣеӢҹ пјҢ е»әз«ӢеҗҲдҪңдјҷдјҙе…ізі» пјҢ иҜҙжңҚж¶Ҳиҙ№иҖ…д№°еҚ•зӯүзӯүиү°е·Ёзҡ„д»»еҠЎ гҖӮ

зӣёдә’жҠұеӣўеҸҜд»ҘеҮҸе°ҸеҗҲдҪңж–№зҡ„иө„йҮ‘еҺӢеҠӣ пјҢ еҜ№еҲқеҲӣе…¬еҸёиҖҢиЁҖеҸҲиғҪиҺ·еҫ—е·ЁеӨҙ OEM зҡ„еӨ§йҮҸе®ўжҲ·иө„жәҗ гҖӮ е®қ马гҖҒMobileyeгҖҒIntel е·Із»ҸжҸҗдҫӣдәҶе…ҲдҫӢ пјҢ еӨ§дј—зҰҸзү№ Argo AI зҙ§йҡҸе…¶еҗҺ гҖӮ иҝҷж ·зҡ„иҒ”зӣҹеҪўејҸеҸӘдјҡи¶ҠжқҘи¶ҠеӨҡ гҖӮ

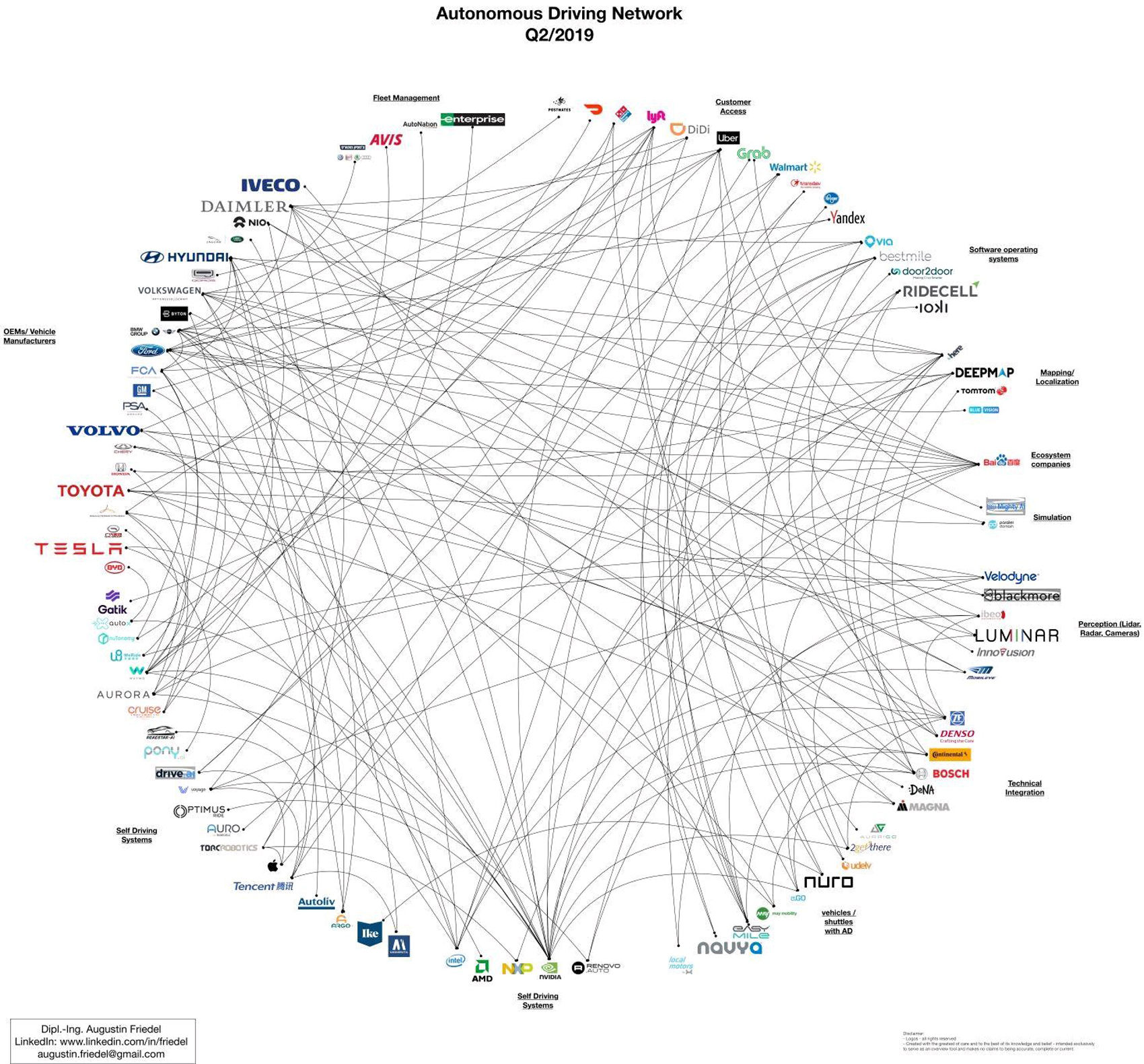

дёҖеј е…ізі»еӨҚжқӮзҡ„еҗҲдҪңзҪ‘

жҢүз…§зӣ®еүҚиЎҢдёҡеҶ…е·Із»ҸжҠ«йңІзҡ„дҝЎжҒҜжқҘзңӢ пјҢ ж•ҙдёӘиҮӘеҠЁй©ҫ驶йўҶеҹҹеҶ…з»“жҲҗдәҶдёҖеј зӣёдә’дәӨз»ҮгҖҒеӨҚжқӮзҡ„е…ізі»зҪ‘ гҖӮ

жңүдәӣе…¬еҸёзІҫеҠӣдё»иҰҒеңЁжҠ•иө„еұӮйқў пјҢ жңӘжқҘеёҢжңӣеңЁзҪ‘зәҰиҪҰжңҚеҠЎжЁЎејҸдёҠиҺ·еҲ© гҖӮ жҜ”еҰӮд»Ҡе№ҙж—©дәӣж—¶еҖҷ пјҢ Uber еҫ—еҲ°дәҶдёҖ笔жқҘиҮӘиҪҜ银гҖҒдё°з”°е’Ңз”өиЈ…дёүж–№иҒ”еҗҲеҸӮдёҺзҡ„жҖ»д»·еҖј 10 дәҝзҫҺйҮ‘зҡ„жіЁиө„ гҖӮ

д№ҹжңүзҡ„дјҒдёҡдё»иҰҒиҝӣиЎҢиҒ”еҗҲжҠҖжңҜз ”еҸ‘ пјҢ е®қ马/Mobileye/Intel жӯӨеүҚиҫҫжҲҗзҡ„еҗҲдҪңе°ұжҳҜжңҖеҘҪзҡ„жЎҲдҫӢ гҖӮ еҪ“然иҝҳжңүеғҸиҸІдәҡзү№?е…ӢиҺұж–ҜеӢ’е’ҢжҚ·иұ№и·ҜиҷҺиҝҷж ·зҡ„иҪҰдјҒ пјҢ 他们йҖүжӢ©дёҺ Waymo иҒ”еҗҲејҖеҸ‘иҮӘеҠЁй©ҫ驶иҪҰеһӢ пјҢ жҸҗдҫӣзҡ„жҳҜдё»жңәеҺӮеңЁз”ҹдә§еҲ¶йҖ дёҠзҡ„ know-how пјҢ иҖҢеӣҪеҶ…зҷҫеәҰе’ҢдёҖжұҪзәўж——зҡ„еҗҲдҪңд№ҹеұһдәҺиҝҷз§Қзұ»еһӢеҗҲдҪңжЁЎејҸзҡ„жҺўзҙў гҖӮ

----иҮӘеҠЁй©ҫ驶зҡ„ж–°еёёжҖҒпјҡжҠұеӣўејҸеҸ–жҡ–дёҺдёӨжқЎи…ҝиө°и·Ҝ//----[ http://www.caoding.cn]

иҮӘеҠЁй©ҫ驶йўҶеҹҹй”ҷз»јеӨҚжқӮзҡ„еҗҲдҪңе…ізі»зҪ‘ | Augustin Friedel

иө„и®Ҝи°ғз ”жңәжһ„ Linley Group й«ҳзә§еҲҶжһҗеёҲ Mike Demler и®Өдёә пјҢ еҰӮдҪ•е®һзҺ°иҮӘеҠЁй©ҫ驶 пјҢ иЎҢдёҡеҹәжң¬е‘ҲзҺ°еҮәдёӨз§ҚдёҚеҗҢзҡ„и·Ҝеҫ„пјҡдёҖгҖҒжҺўзҙў robo-taxi зҡ„жңҚеҠЎиҝҗиҗҘжЁЎејҸпјӣдәҢгҖҒеҹәдәҺйҮҸдә§зҡ„жҖқи·ҜйҖҗжӯҘиҝӯд»ЈиҪҰиҫҶзҡ„иҮӘеҠЁй©ҫ驶иғҪеҠӣ гҖӮ гҖҢиҝҷе…¶дёӯеҝ…е®ҡдјҡжңүдёҖе®ҡзЁӢеәҰзҡ„йҮҚеҗҲ пјҢ дҪҶжҖ»дҪ“жқҘиҜҙжҳҜдёӨдёӘзӣёеҜ№зӢ¬з«Ӣзҡ„ж–№еҗ‘ гҖӮ гҖҚDemler еҰӮжҳҜиҜҙ гҖӮ еӣ жӯӨ пјҢ еҗҲдҪңеҪўејҸеӣ еҗ„家公еҸёжүҖеұһиөӣйҒ“зҡ„дёҚеҗҢиҖҢеҗ„жңүе·®ејӮ гҖӮ дҪҶд№ҹжңүеҫҲеӨҡеҗҲдҪңжҳҜйқһжҺ’д»–жҖ§зҡ„ пјҢ дҪ еҸҜиғҪеңЁеҫҲеӨҡиҒ”зӣҹдёӯжүҫеҲ°йҮҚеҗҲзҡ„зҺ©е®¶ гҖӮ

иҖҢеңЁ VSI Labs еҲӣе§Ӣдәәе…јйҰ–еёӯе’ЁиҜўеёҲ Phil Magney зңӢжқҘ пјҢ иҮӘеҠЁй©ҫ驶дҫқж—§жҳҜдёӘеҚҒеҲҶзғӯжүӢзҡ„иҜқйўҳ пјҢ е……ж–ҘзқҖйў‘з№Ғзҡ„дәӨжҳ“е’Ң并иҙӯ гҖӮ иҖҢдё”йӮЈдәӣжҸҗдҫӣиҮӘеҠЁй©ҫ驶全ж Ҳе№іеҸ°зҡ„е…¬еҸёйҖҡеёёдј°еҖјйғҪеҫҲй«ҳ пјҢ зӣёдҝЎеӨ§е®¶д»ҺиҝҷйҮҢеҚҒдәҝзҫҺйҮ‘ пјҢ йӮЈйҮҢеҚҒдәҝзҫҺйҮ‘зҡ„ж¶ҲжҒҜдёӯд№ҹиғҪзңӢеҮә гҖӮ

иҖҢдёәд»Җд№ҲдјҡеҮәзҺ°иҝҷж ·зҡ„жғ…еҶөпјҹMagney и®Өдёәз»қеӨ§йғЁеҲҶиҪҰдјҒеңЁ robo-taxi иҝҷ件дәӢжғ…дёҠзјәд№ҸдҝЎеҝғ гҖӮ еҗҢж—¶е’Ңе®ғ们еҜ№еҫ…е°Ҹдј—з»ҶеҲҶеёӮеңәзҡ„жҖҒеәҰд№ҹжңүе…ізі» гҖӮ д»–жҢҮеҮә пјҢ гҖҢе®һзҺ° L2 зә§зҡ„иҮӘеҠЁй©ҫ驶еҜ№дё»жңәеҺӮиҖҢиЁҖдёҚжҳҜд»Җд№ҲеӨӘеӣ°йҡҫзҡ„дәӢжғ… пјҢ жҜ•з«ҹдәәе§Ӣз»ҲжҳҜй©ҫ驶主дҪ“ гҖӮ дҪҶ robo-taxi е°ұе®Ңе…ЁдёҚдёҖж ·дәҶ пјҢ йңҖиҰҒиҪҰиҫҶзҡ„иҪҜ硬件系з»ҹеӣәиӢҘйҮ‘жұӨ гҖӮ гҖҚ

д»–ејәи°ғиҜҙ пјҢ гҖҢе…Ёж ҲејҸиҮӘеҠЁй©ҫ驶жҠҖжңҜйқһеёёйҡҫе®һзҺ° гҖӮ иҖҢж¶үеҸҠеҲ° L4/L5 зә§иҮӘеҠЁй©ҫ驶зҡ„иҪҜ件иғҪеҠӣ пјҢ зӣ®еүҚеҮ д№ҺиҝҳжІЎжңүе“Ә家公еҸёжӢҘжңүзңҹжӯЈеҢ№й…Қзҡ„жҠҖжңҜе®һеҠӣ гҖӮ гҖҚ

е…Ёж ҲиҮӘеҠЁй©ҫ驶зҡ„е…ій”®зҺ©е®¶

зӣ®еүҚдёҡеҶ…зҹҘеҗҚзҡ„жҸҗдҫӣе…Ёж ҲиҮӘеҠЁй©ҫ驶ејҖеҸ‘иғҪеҠӣзҡ„е…¬еҸёжңү Aurora пјҢ Argo е’Ң Cruise гҖӮ Magney и®Өдёә Uber е’Ң Waymo д№ҹеҸҜд»ҘеҪ’еҲ°жӯӨзұ»дёӯ гҖӮ

----иҮӘеҠЁй©ҫ驶зҡ„ж–°еёёжҖҒпјҡжҠұеӣўејҸеҸ–жҡ–дёҺдёӨжқЎи…ҝиө°и·Ҝ//----[ http://www.caoding.cn]

иҮӘеҠЁй©ҫ驶йўҶеҹҹе…Ёж ҲиҪҜ件解еҶіж–№жЎҲзҡ„еҮ 家зҹҘеҗҚе…¬еҸё | жһҒе®ўе…¬еӣӯеҲ¶еӣҫ

2018 е№ҙзҡ„ CES еӣҪйҷ…ж¶Ҳиҙ№з”өеӯҗеұ•жңҹй—ҙ пјҢ еӨ§дј—е®ЈеёғдёҺ Aurora иҫҫжҲҗеҗҲдҪң пјҢ дҪҶеҗҲеҗҢз»ҲжӯўеҗҺиҪ¬жҠ• Argo AI пјҢ зӣёеҪ“дәҺе’ҢзҰҸзү№е»әз«ӢдәҶеңЁз”өеҠЁеҢ–гҖҒжҷәиғҪдә’иҒ”еҢ–иҒ”зӣҹ гҖӮ

иҖҢд»Ҡе№ҙ 7 жңҲеҲқ пјҢ е®қ马е’ҢжҲҙе§ҶеӢ’е®Јеёғе»әз«Ӣе…Ёж–°зҡ„гҖҒй•ҝжңҹзҡ„еҗҲдҪңе…ізі» гҖӮ еҸҢж–№е°ҶеҗҲдҪңејҖеҸ‘иҮӘеҠЁй©ҫ驶зӣёе…іжҠҖжңҜ пјҢ 并计еҲ’еңЁ 2024 е№ҙе®һзҺ° L4 зә§дә§е“ҒиҗҪең° гҖӮ жҚ®иҜҙеҚҸи®®дёӯиҝҳеҢ…жӢ¬дәҶй«ҳзә§й©ҫ驶иҫ…еҠ©зі»з»ҹ ADAS жҠҖжңҜе’Ңдә§е“Ғзҡ„еҗҲдҪң гҖӮ

жӯЈеҰӮ Magney жүҖиҜҙзҡ„ пјҢ зӣ®еүҚиҮӘеҠЁй©ҫ驶йўҶеҹҹзҡ„еҗҲдҪң/иҒ”зӣҹжӯЈеҸҳеҫ—и¶ҠжқҘи¶ҠеӨҚжқӮ пјҢ й”ҷз»јеӨҚжқӮ пјҢ жҜҸдёҖ家еҗҲдҪңеҮ д№ҺйғҪдёҚжҳҜжҺ’д»–жҖ§зҡ„ гҖӮ жҜ”еҰӮе®қ马д№ҹжҳҜгҖҢе®қ马/Mobileye/IntelгҖҚйҳөиҗҘдёӯзҡ„е…ій”®жҲҗе‘ҳ пјҢ еҗҢж—¶жҲҙе§ҶеӢ’пјҲдёҺеҚҡдё–еҗҲдҪңпјүе’Ңжў…иөӣеҫ·ж–Ҝ-еҘ”й©°д№ҹеҸӮдёҺеҲ°дәҶиҠҜзүҮдҫӣеә”е•ҶиӢұдјҹиҫҫзҡ„жҠҖжңҜиҒ”зӣҹдёӯ гҖӮ гҖҢеҫҲжңҹеҫ…иҝҷдәӣеҗҲдҪңе…·дҪ“еұ•ејҖзҡ„еҪўејҸ гҖӮ гҖҚMagney иЎЁзӨә гҖӮ

еңЁ Demler зңӢжқҘ пјҢ иҝҷдәӣжүҖи°“зҡ„гҖҢеҗҲдҪңе…ізі»гҖҚйҖҡеёёйғҪзүөж¶үеҲ°иҮӘеҠЁй©ҫ驶йўҶеҹҹзҡ„дёҚеҗҢзұ»еҲ« гҖӮ гҖҢжңүдәӣеұһдәҺжҠ•иө„ж–№йқўзҡ„еҗҲдҪңдјҷдјҙ пјҢ жңүдәӣеҲҷжҳҜз ”еҸ‘дёҠзҡ„ пјҢ иҝҳжңүдәӣжҳҜе®ўжҲ·гҖҒдҫӣеә”е•ҶгҖҒеҲҶй”Җе•Ҷзӯүзӯү гҖӮ гҖҚ

дҫӢеҰӮ Cruise Automation пјҢ дҪңдёәйҖҡз”Ёзҡ„иҮӘеҠЁй©ҫй©¶з ”еҸ‘йғЁй—Ё пјҢ еҺ»е№ҙз§ӢеӨ©е®Јеёғе°Ҷе’Ңжң¬з”°еҗҲдҪңејҖеҸ‘дёҖж¬ҫиҮӘеҠЁй©ҫ驶иҪҰеһӢ пјҢ зӣ®ж ҮжҳҜеңЁе…ЁзҗғеёӮеңәеёғеұҖеӨ§и§„жЁЎеёғеұҖ пјҢ еҸҜеә”з”ЁдәҺдёҚеҗҢзҡ„еңәжҷҜ гҖӮ жҚ®з§°жң¬з”°и®ЎеҲ’еңЁ 12 е№ҙеҶ…жҖ»и®ЎжҠ•иө„ 20 дәҝзҫҺйҮ‘ пјҢ еҗҢж—¶иҝҳдјҡд»ҘиӮЎжқғжҠ•иө„зҡ„еҪўејҸдёә Cruise жіЁе…Ҙ 7.5 дәҝзҫҺе…ғ пјҢ д№ҹе°ұжҳҜиҜҙиҝҷйЎ№еҗҲдҪңзҡ„йҮ‘йўқиҫҫеҲ°дәҶ 27.5 дәҝзҫҺе…ғ гҖӮ

----иҮӘеҠЁй©ҫ驶зҡ„ж–°еёёжҖҒпјҡжҠұеӣўејҸеҸ–жҡ–дёҺдёӨжқЎи…ҝиө°и·Ҝ//----[ http://www.caoding.cn]

Cruise Automation зҡ„иҮӘеҠЁй©ҫ驶жөӢиҜ•иҪҰиЎҢ驶еңЁж—§йҮ‘еұұиЎ—еӨҙ | е®ҳж–№дҫӣеӣҫ

иҖҢеңЁеӨұеҺ»еӨ§дј—иҝҷдҪҚйҮҚиҰҒзҡ„е®ўжҲ·еҗҺ пјҢ Aurora еҸҲиҝҺжқҘдәҶиҸІдәҡзү№?е…ӢиҺұж–ҜеӢ’ пјҢ еҗҺиҖ…е°ҶеңЁ Ram Truck иҝҷжқЎе•Ҷз”ЁеҚЎиҪҰзәҝеј•е…Ҙ Aurora зҡ„иҮӘеҠЁй©ҫ驶жҠҖжңҜ пјҢ зӣ®зҡ„жҳҜдёә第дёүж–№дјҒдёҡпјҲдҫӢеҰӮдәҡ马йҖҠзӯүз”өе•Ҷе№іеҸ°пјүжҸҗдҫӣз”ЁдәҺж—Ҙеёёеҝ«йҖ’дёҡеҠЎзҡ„е•Ҷз”ЁиҪҰеһӢ гҖӮ

иҖҢиҮідәҺеӨҮеҸ—дәүи®®зҡ„ Uber пјҢ еҚідҫҝеӣ дёәд№ӢеүҚзҡ„жөӢиҜ•иҪҰиҮҙжӯ»дәӢж•…йҖ жҲҗиҮӘеҠЁй©ҫ驶зӣёе…ідёҡеҠЎеҒңж‘Ҷ пјҢ дҪҶдҫқ然еҸ—еҲ°дәҶиө„жң¬еёӮеңәзҡ„дәІзқҗе’ҢиҝҪйҖҗ гҖӮ жқҘиҮӘиҪҜ银гҖҒдё°з”°е’Ңз”өиЈ…дёүж–№зҡ„ 10 дәҝзҫҺйҮ‘жҠ•иө„еҜ№е…¶жқҘиҜҙиҮіе…ійҮҚиҰҒ пјҢ дҪҶ Magney и®ӨдёәжҠ•иө„ж–№зҡ„зӣ®зҡ„еҸҜиғҪжҳҜеёҢжңӣжңӘжқҘиғҪеңЁ Uber иҮӘеҠЁй©ҫ驶зҪ‘зәҰиҪҰзҡ„е•ҶдёҡжЁЎејҸдёҠиҺ·еҲ© гҖӮ

жҖ»з»“иҝҮеҺ»еҮ е№ҙйҮҢиЎҢдёҡеҶ…иҮӘеҠЁй©ҫ驶йўҶеҹҹзҡ„еҠЁжҖҒ пјҢ жҲ‘们дёҚйҡҫеҸ‘зҺ°пјҡеҮ д№ҺжүҖжңүзҡ„еҗҲдҪңйғҪеңЁжҢҒз»ӯеҸ‘з”ҹеҸҳеҢ– пјҢ жӣҙжҚўеҗҲдҪңдјҷдјҙд№ҹжҳҜеёёдәӢ пјҢ иҖҢдё”жІЎжңүе“ӘдёҖдёӘеҗҲдҪңдјјд№ҺжҳҜжҺ’д»–жҖ§зҡ„ гҖӮ

硬件平еҸ°зҡ„жҠүжӢ©

Argo AI жҳҜдёҖ家иҮӘеҠЁй©ҫ驶全ж Ҳи§ЈеҶіж–№жЎҲзҡ„иҪҜ件жҸҗдҫӣе•Ҷ пјҢ йӮЈиҝҷеҘ—ж–№жЎҲиҰҒйҖүжӢ©жҖҺж ·зҡ„硬件平еҸ°е‘ўпјҹ

гҖҢ他们并没жңүйҖҸйңІжңү关硬件平еҸ°зҡ„жғ…еҶөгҖҚDemler и§ЈйҮҠиҜҙ гҖӮ гҖҢжҲ‘и®ӨдёәеҮ д№ҺжүҖжңүзҡ„иҮӘеҠЁй©ҫ驶公еҸёеңЁзЎ¬д»¶йҖүжӢ©дёҠйғҪдјҡжңүдёҚеҗҢзҡ„дҫӣеә”е•Ҷ гҖӮ гҖҚ

гҖҢд№ӢеүҚиӢұдјҹиҫҫ CEO й»„д»ҒеӢӢд№ҹжҸҗеҲ° пјҢ е…¬еҸёзҡ„е®ўжҲ·дёҚдјҡеҸӘйҮҮз”ЁиҮӘе·ұзҡ„иҠҜзүҮ гҖӮ иҷҪ然з»қеӨ§еӨҡж•°е…¬еҸёеңЁжҹҗдәӣиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„ејҖеҸ‘дёҠзҡ„зЎ®жҳҜеңЁиӢұдјҹиҫҫзҡ„е№іеҸ°дёҠе®ҢжҲҗзҡ„ пјҢ дҪҶеӣ дёәжӣҙй«ҳзӯүзә§зҡ„жҠҖжңҜдҫқ然жҳҜиҜ•йӘҢе“Ғ пјҢ дёҚз®ЎжҳҜзү№ж–ҜжӢүзҡ„ FSD иҝҳжҳҜ其他家зҡ„д»Җд№Ҳдә§е“Ғ пјҢ иҮід»ҠиҝҳдёҚиғҪдҝқиҜҒеҸҜд»Ҙе®һзҺ° all in зҡ„еҠҹиғҪ гҖӮ гҖҚDemler иЎҘе……йҒ“ гҖӮ

жүҖд»Ҙй—®йўҳеҸҲеӣһеҲ°иҮӘеҠЁй©ҫ驶зҡ„е®һзҺ°и·Ҝеҫ„дёҠдәҶ гҖӮ еҜ№зЎ¬д»¶е№іеҸ°зҡ„йҖүжӢ©е…¶е®һе’Ңе…¬еҸёиҰҒеҒҡ robo-taxi пјҢ иҝҳжҳҜиҰҒеҒҡйҖҗзә§иҝӯд»Јзҡ„йҮҸдә§ж–№жЎҲжңүе…ізі» гҖӮ еҜ№еҗҺиҖ…иҖҢиЁҖ пјҢ жғіиҰҒе®һзҺ°зҡ„ ADAS еҠҹиғҪзҡ„зЁӢеәҰд№ҹжҳҜе…ій”®зҡ„иЎЎйҮҸзӮ№ гҖӮ жҜ”еҰӮдҪ еҰӮжһңжғіи®©иҮӘе·ұзҡ„иҪҰеһӢе…·еӨҮ L2 зә§зҡ„й©ҫ驶иҫ…еҠ©иғҪеҠӣ пјҢ йӮЈд№ҲдҪҝз”Ё Mobileye еҜ№еә”зҡ„ EyeQ зі»еҲ—иҠҜзүҮжҳҜжІЎжңүй—®йўҳзҡ„ гҖӮ дҪҶеҒҮи®ҫеёҢжңӣз”ЁжҲ·дә«еҸ—еҲ°д»»дҪ•еҸҜд»ҘгҖҢи§Јж”ҫеҸҢжүӢгҖҚзҡ„ж“ҚдҪң пјҢ иҝҷз§ҚжӣҙеӨҚжқӮзҡ„硬件/иҪҜ件平еҸ° пјҢ ж— и®әжҳҜж•ҙдҪ“ж–№жЎҲдҫӣеә”е•ҶиҝҳжҳҜиҪҰдјҒ пјҢ иӮҜе®ҡжҳҜж„ҝж„ҸиҝӣиЎҢиҮӘдё»ејҖеҸ‘зҡ„ гҖӮ

----иҮӘеҠЁй©ҫ驶зҡ„ж–°еёёжҖҒпјҡжҠұеӣўејҸеҸ–жҡ–дёҺдёӨжқЎи…ҝиө°и·Ҝ//----[ http://www.caoding.cn]

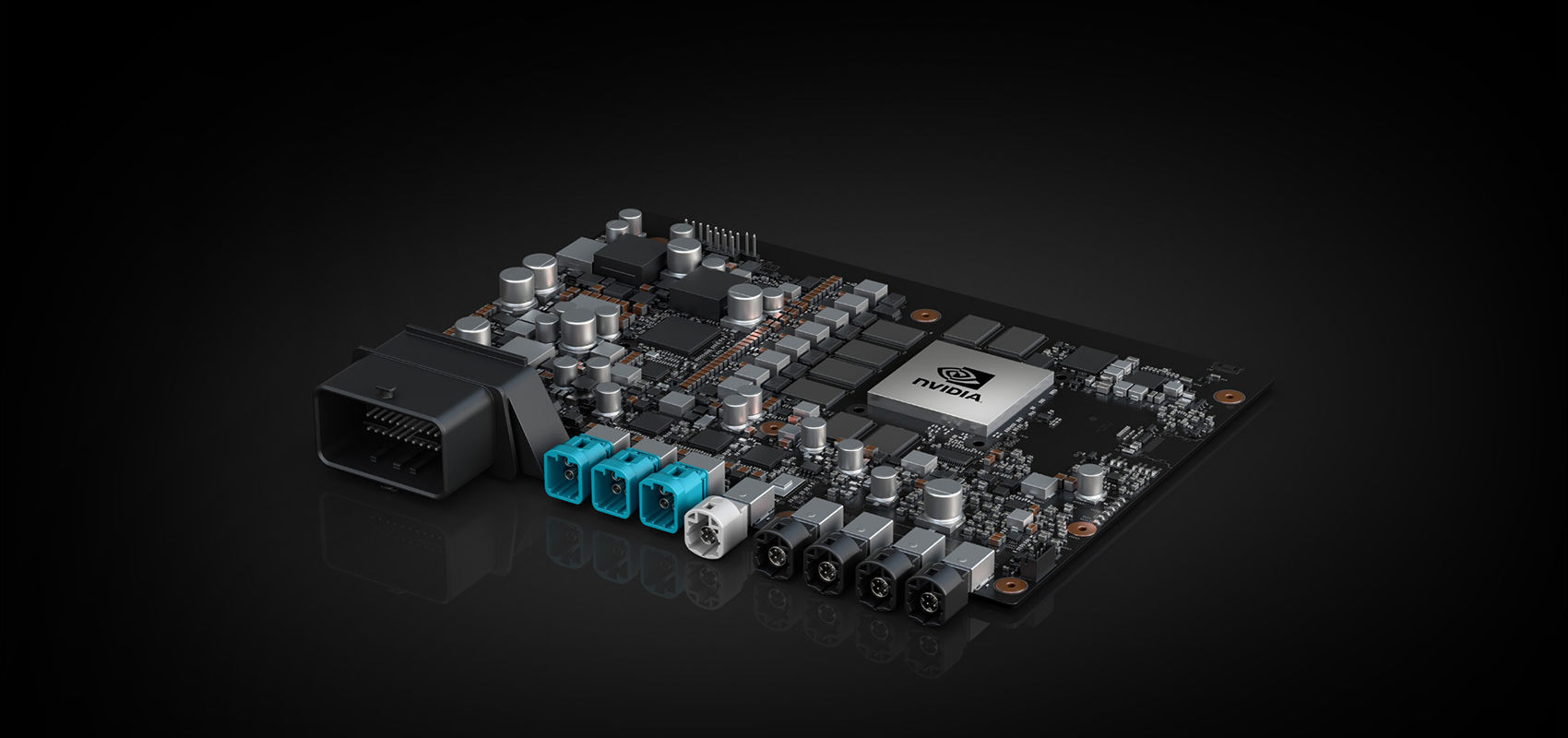

NVIDIA DRIVE AGX Xavier, иӢұдјҹиҫҫйқўеҗ‘ L2+ иҮӘеҠЁй©ҫ驶еә”з”ЁејҖеҸ‘зҡ„ AI и®Ўз®—е№іеҸ° пјҢ жҗӯе»әдәҺ Xavier SoC | е®ҳж–№дҫӣеӣҫ

иҮідәҺеғҸ Waymo е’Ң Uber иҝҷдёӨ家жҜ”иҫғеҸ—е…іжіЁзҡ„дјҒдёҡ пјҢ гҖҢжҗӯй…ҚиҪҜ件算法зҡ„硬件平еҸ°иӮҜе®ҡжқҘиҮӘеҫҲеӨҡдҫӣеә”е•Ҷ пјҢ жҜ«ж— з–‘й—®иӮҜе®ҡдјҡжңүиӢұзү№е°”е’ҢиӢұдјҹиҫҫзҡ„дә§е“Ғ гҖӮ гҖҚDemler еҰӮжҳҜиҜҙ гҖӮ дёҚиҝҮиҝҷдёӨ家公еҸёе№¶жІЎжңүиЎЁзӨәеҮәгҖҢдјҡе°ҶиҮӘеҠЁй©ҫ驶жҠҖжңҜжҺҲжқғз»ҷ第дёүж–№дҪҝз”ЁгҖҚзҡ„ж„Ҹеҗ‘ гҖӮ зӣёеҸҚ пјҢ 他们еҖ’жҳҜеҠ ејәдәҶе’ҢиҪҰдјҒзҡ„еҗҲдҪңе…ізі» пјҢ жҜ”еҰӮ Waymo жңҖиҝ‘зӯҫдёӢдәҶж—Ҙдә§-йӣ·иҜәиҒ”зӣҹ пјҢ иҖҢ Uber зӣ®еүҚеҲҷжңүжІғе°”жІғе’Ңдё°з”°зҡ„иғҢд№Ұ гҖӮ

и°ҒеңЁйўҶе…Ҳпјҹ

еңЁй—®еҸҠе“Ә家иҮӘеҠЁй©ҫ驶жҠҖжңҜе…¬еҸёеӨ„дәҺйўҶе…Ҳж°ҙе№іж—¶ пјҢ Magney иЎЁзӨәзӣ®еүҚеҜ№иҝҷдёӘй—®йўҳзҡ„жҺўи®ЁйғҪжҳҜеҒҮи®ҫ пјҢ дҪҶеңЁд»–зңӢжқҘ пјҢ Waymo еңЁ robo-taxi иҮӘеҠЁй©ҫ驶зҪ‘зәҰиҪҰжңҚеҠЎж–№йқўжңүи¶іеӨҹзҡ„з«һдәүеҠӣ пјҢ иҖҢзү№ж–ҜжӢүеңЁиҮӘеҠЁй©ҫ驶йҮҸдә§иҪҰеһӢзҡ„жү“йҖ дёҠжңүе…ҲеҸ‘дјҳеҠҝ гҖӮ

Magney и®Өдёә пјҢ гҖҢйҖҡз”Ёе’Ң Cruise иҝҳеңЁеҠӘеҠӣеҫ—еҲ°дёҡеҶ…зҡ„и®ӨеҸҜ пјҢ иҖҢзҰҸзү№иҷҪжңү Argo еҠ©еҠӣдҪҶе°ҡжІЎжңүиЎЁзҺ°еҮәиғңдәәдёҖзӯ№зҡ„иғҪеҠӣ гҖӮ иҖҢ欧жҙІе’ҢдәҡжҙІзҡ„дё»жңәеҺӮеҹәжң¬йғҪеңЁ L4 зә§ robo-taxi зҡ„дёҡеҠЎжЁЎејҸдёӯжҢЈжүҺ гҖӮ гҖҚ

Demler еҲҷи®Өдёә MobileyeгҖҒиӢұдјҹиҫҫе’Ң WaymoгҖҢжҳҜеұ•зҺ°еҮәдәҶиҮӘеҠЁй©ҫ驶жңҖе…ҲиҝӣиғҪеҠӣзҡ„е…¬еҸё гҖӮ гҖҚд»–иЎҘе……йҒ“ гҖӮ гҖҢUber е’Ңзү№ж–ҜжӢүи®©еӨ§е®¶зңӢеҲ°дәҶиҮӘеҠЁй©ҫ驶еӯҳеңЁзҡ„еҚұйҷ©жҖ§ пјҢ зү№ж–ҜжӢүеҸҜиғҪиҰҒжҜ”еҘҘиҝӘе’ҢеҮҜиҝӘжӢүе…ӢејәдёҖдәӣ пјҢ иҷҪ然дјҳеҠҝдёҚеҸҠ Musk жғіиұЎзҡ„йӮЈд№ҲеӨ§ пјҢ дҪҶеҗҺиҖ…дҪңдёәдј з»ҹжұҪиҪҰеҲ¶йҖ е•Ҷ пјҢ йҮҮеҸ–зҡ„еҸӘжҳҜгҖҺе®ү全第дёҖгҖҸзҡ„еҸ‘еұ•зӯ–з•Ҙ гҖӮ гҖҚ

----иҮӘеҠЁй©ҫ驶зҡ„ж–°еёёжҖҒпјҡжҠұеӣўејҸеҸ–жҡ–дёҺдёӨжқЎи…ҝиө°и·Ҝ//----[ http://www.caoding.cn]

Waymo еңЁзҫҺеӣҪдәҡеҲ©жЎ‘йӮЈе·һеҮӨеҮ°еҹҺең°еҢәиҜ•зӮ№д»ҳиҙ№ robo-taxi зҪ‘зәҰиҪҰжңҚеҠЎ вҖ” Waymo One | е®ҳж–№дҫӣеӣҫ

иҖҢжңӘжқҘиҮӘеҠЁй©ҫ驶еҲ°еә•жңүзқҖжҖҺж ·зҡ„еүҚжҷҜе‘ўпјҹеҜ№жӯӨ пјҢ Magney йў„жөӢз§° пјҢ гҖҢеҢ…жӢ¬иҪҜ件гҖҒдәәе·ҘжҷәиғҪгҖҒж•°жҚ®з§‘еӯҰд»ҘеҸҠе…¶д»–и®ҫи®Ўзҡ„йҮҚиҰҒеӯҰ科йўҶеҹҹйғҪеӨ„дәҺзј“жӯҘи¶…еүҚеҸ‘еұ•зҡ„жҖҒеҠҝ гҖӮ гҖҚеңЁд»–зҡ„и®ӨзҹҘйҮҢ пјҢ жңүдёҖзӮ№жҳҜжҳҺзЎ®зҡ„ пјҢ гҖҢжҲ‘и®Өдёәз»қеӨ§йғЁеҲҶиҪҰдјҒйғҪеёҢжңӣиғҪз•ҷеңЁ robo-taxi зҡ„жёёжҲҸйҮҢ пјҢ 他们еә”иҜҘдёҚж„ҝж„ҸеҸӘжҳҜжү®жј”дј з»ҹеҲ¶йҖ е•Ҷзҡ„и§’иүІ гҖӮ гҖҚ

Demler еҲҷжңүиҮӘе·ұзҡ„зңӢжі• гҖӮ гҖҢиҮӘеҠЁй©ҫ驶иЎҢдёҡе·Із»ҸеәҰиҝҮдәҶи’ҷзңјзӢӮеҘ”гҖҒжҝҖжғ…зӢӮзғӯзҡ„ж—¶жңҹ гҖӮ еҮ д№Һж¶үи¶іиҜҘйўҶеҹҹзҡ„е…¬еҸёеңЁжҢҒд№…жҲҳдёӯйғҪйҖҗжёҗеҸҳеҫ—зҗҶжҖ§ пјҢ еҸҳеҫ—жңүиҖҗеҝғдәҶ гҖӮ йҖҡеёёеӨ§е®¶д№ҹйғҪдёҚеңЁзӣІзӣ®иҝҪжұӮе®һзҺ°е®Ңе…Ёзҡ„иҮӘеҠЁй©ҫ驶иғҪеҠӣ пјҢ иҖҢжҳҜзЁҚеҫ®йҖҖеҗҺеҮ жӯҘ пјҢ еңЁжңҚеҠЎжЁЎејҸжҲ–иҖ…е•ҶдёҡеҢ–иғҪеҠӣдёҠиҝӣиЎҢеҲӣж–° гҖӮ гҖҚDemler жҢҮеҮә гҖӮ

гҖҢжҲ‘и®Өдёәй«ҳзә§еҲ«иҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„еӨ§и§„жЁЎеә”з”Ёеә”иҜҘжҳҜ robo-taxi зҪ‘зәҰиҪҰжңҚеҠЎ гҖӮ йҖҡиҝҮ ADAS е®һзҺ°йҳ¶ж®өжҖ§иҝӯд»Јзҡ„ж–№еҗ‘еҸҜиғҪиҰҒз»ҸеҺҶдёҖдёӘйқ©е‘ҪжҖ§зҡ„иҝҮзЁӢ гҖӮ зӣ®еүҚдёҡз•ҢеҜ№гҖҺе…ЁиҮӘеҠЁй©ҫ驶гҖҸе®һзҺ°зҡ„ж—¶й—ҙзӮ№жҷ®йҒҚзҡ„е…ұиҜҶжҳҜ пјҢ иҮіе°‘иҰҒеҲ° 2030 е№ҙ гҖӮ гҖҚDemler еҰӮжҳҜиҜҙ гҖӮ

иҙЈд»»зј–иҫ‘пјҡзҺӢи®ӯйӯҒ

жҺЁиҚҗйҳ…иҜ»

- йҖҡиҫҫдҝЎзІҫйҖүжҢҮж Үпјҡд»·дҪҚж—¶з©әдё»еӣҫпјҢз”»зәҝжҲҳжі•жҳҜжҠҖжңҜжҙҫзҡ„ж ёеҝғеҶ…еҠҹ

- з–«жғ…еҶІеҮ»з»ҸжөҺпјҢ第дёҖдёӘвҖңз ҙдә§вҖқзҡ„еӣҪ家еҮәзҺ°пјҒд»Ҡе№ҙ5ж¬Ўи°ғжҹҘиҮӘеҚҺдә§е“Ғ

- зҫҺеӣҪз”ЁвҖңж ёиҜ•йӘҢвҖқжқҘжҒ«еҗ“дёӯеӣҪвҖңж ёиЈҒеҶӣвҖқпјҢйӮЈжҳҜиөӨиЈёиЈёзҡ„ж ёи®№иҜҲ

- еҜӮ然еҚ•жҺ’134иҝһиғңпјҢйҳҹеҸӢеҚҙе…ЁзЁӢжҢӮжңәпјҢиөӣеҗҺеҜӮ然еҸ‘зҺ°жҢӮжңәйҳҹеҸӢзҡ„дёҖдёӘз§ҳеҜҶ

- RNGж–°дёҠеҚ•жҡҙйңІдәҶпјҹз»ҝжҜӣе°ҸжҳҺиҒҠеӨ©и®°еҪ•жӣқе…үпјҡи®°еҫ—з…§йЎҫеҘҪжҲ‘们зҡ„е…„ејҹ

- дёӢе‘ЁејҖе§ӢпјҢзјҳеҲҶи·ҹжЎғиҠұйӮӮйҖ…зӣёйҒҮпјҢиҝҺжқҘе№ёзҰҸзҲұжғ…зҡ„еӣӣз”ҹиӮ–пјҢжҒӯе–ңи„ұеҚ•

- жғ…е•Ҷй«ҳгҖҒдјҡиҜҙиҜқпјҢзӣёеӨ„иө·жқҘеҫҲиҲ’жңҚзҡ„жҳҹеә§пјҢиө°еҲ°е“ӘйҮҢйғҪеҸ—ж¬ўиҝҺ

- 笑иө·жқҘи¶…иҝ·дәәпјҢеҚҙдёҚе–ң欢笑зҡ„жҳҹеә§пјҢж‘©зҫҜдёҠжҰң

- еҚҒдәҢжҳҹеә§йҮҢпјҢзҝ»и„ёжҜ”зҝ»д№Ұеҝ«пјҢзү№еҲ«зҲұдҪңзҡ„4дёӘжҳҹеә§

- еӨ©жө·и§Јж•ЈеҗҺж¬ и–ӘиўӯжқҘ жөҒж°“еҚҸи®®иҰҒжҠҠеҝ еҝғзҡ„зҗғе‘ҳжҚҶз»‘