зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@и§Ҷи§үдёӯеӣҪ

ж–Ү| itlaoyou-com пјҢ дҪңиҖ…| йҹ©еҝ—й№Ҹ

йғ‘еҝ—жҳҠеҶҚдёҖж¬Ўз«ҷеңЁиҲһеҸ°еүҚ гҖӮ

7жңҲ9ж—Ҙ пјҢ зҢ«зңј2019жҲҳз•ҘеҚҮзә§еҸ‘еёғдјҡеҰӮжңҹиҖҢиҮі пјҢ CEOйғ‘еҝ—жҳҠйқўеҜ№еҸ°дёӢж•°еҚҒдҪҚеҳүе®ҫгҖҒйҮҮи®ҝдәәе‘ҳ пјҢ д»–е°Ҷиә«еҗҺзҢ«зңје…Ёж–ҮеЁұжҲҳз•Ҙзҡ„вҖңзҢ«зҲӘжЁЎеһӢвҖқеұ•зӨәз»ҷи§Ӯдј— пјҢ иҖҢиҝҷеҸӘжҜӣиҢёиҢёзҡ„зҢ«зҲӘеҲҷеҲҶеҲ«жҢҮеҗ‘зҘЁеҠЎгҖҒдә§е“ҒгҖҒж•°жҚ®гҖҒиҗҘй”Җе’Ңиө„йҮ‘иҝҷдә”дёӘжҲҳз•Ҙйҳөең° гҖӮ

еңЁеҸ°дёҠжҢҘжүӢжј”и®Ізҡ„йғ‘еҝ—жҳҠ пјҢ дёҚзҰҒи®©дәәйҒҘжғіиө·дә”дёӘжңҲеүҚ пјҢ еҶңеҺҶжӯЈжңҲеҲқдәҢ пјҢ зҢ«зңјзҷ»йҷҶжёҜдәӨжүҖ пјҢ йғ‘еҝ—жҳҠжүӢжҸЎжңЁж§Ңж•Іе“ҚдёҠеёӮй”Ј пјҢ 并иҜҙйҒ“пјҡдёҚиҙҹж—¶д»Ј пјҢ еқҡе®ҡжҲҗй•ҝ гҖӮ

иҪ¬зңјй—ҙжҒҚеҰӮйҡ”дё– пјҢ зҢ«зңјдёҠеёӮе·Іиҝ‘еҚҠиҪҪ гҖӮ

дјҒдёҡдёҠеёӮ пјҢ иҮӘ然иҰҒи®Іж–°ж•…дәӢ пјҢ дәӨеҮәеҘҪзӯ”еҚ· пјҢ вҖңзҢ«зҲӘвҖқжҳҫ然жҳҜзҢ«зңјиҰҒи®Ізҡ„дёӢдёҖдёӘж•…дәӢ пјҢ д»Һж ёеҝғзҡ„зҘЁеҠЎдёҡеҠЎ пјҢ еҲ°еҢ…жҸҪдә§е“ҒгҖҒж•°жҚ®зӯүзҡ„е®ЈеҸ‘дҪ“зі» пјҢ еҶҚеҲ°еҗҺз«Ҝиө„йҮ‘зӣҳ пјҢ зҢ«зңјжүҳеҮәдәҶиҮӘ家зҡ„вҖңж–ҮеЁұз”ҹжҖҒжўҰвҖқ гҖӮ

жўҰжҳҜжңүдәҶ пјҢ дҪҶеҰӮдҪ•е®һзҺ°е‘ўпјҹ

дёҠеёӮеӣӣдёӘжңҲеҗҺ пјҢ зҢ«зңјиў«зәіе…ҘжёҜиӮЎйҖҡ пјҢ дё”иӮЎд»·ж¶Ёе№…зӣёеҜ№зЁіе®ҡ пјҢ дёҚиҝҮиҝҷ并жңӘеүҠејұе…¶йқўдёҙзҡ„зҺ°е®һзҹӣзӣҫ пјҢ иҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺгҖҒеӨ–йғЁз”ҹжҖҒеҜ№жҠ— пјҢ иҝҷдәӣйҡҫйўҳиҝҳзӯүеҫ…зқҖзҢ«зңји§ЈеҶі гҖӮ

еҰӮд»Ҡзҡ„зҢ«зңј пјҢ д»ҝдҪӣиў«еӣҙеңЁеҹҺдёӯ пјҢ 并еҶҚж¬ЎеҜ»жүҫеҮәеҹҺд№Ӣи·Ҝ гҖӮ

зҘЁиЎҘеӣҙеҹҺ

еҰӮжһңиҜҙвҖңзҢ«зҲӘвҖқжҳҜзҢ«зңјзҡ„ж–°ж•…дәӢ пјҢ йӮЈиҙўжҠҘе°ұжҳҜзҢ«зңјзҡ„зӯ”еҚ· гҖӮ

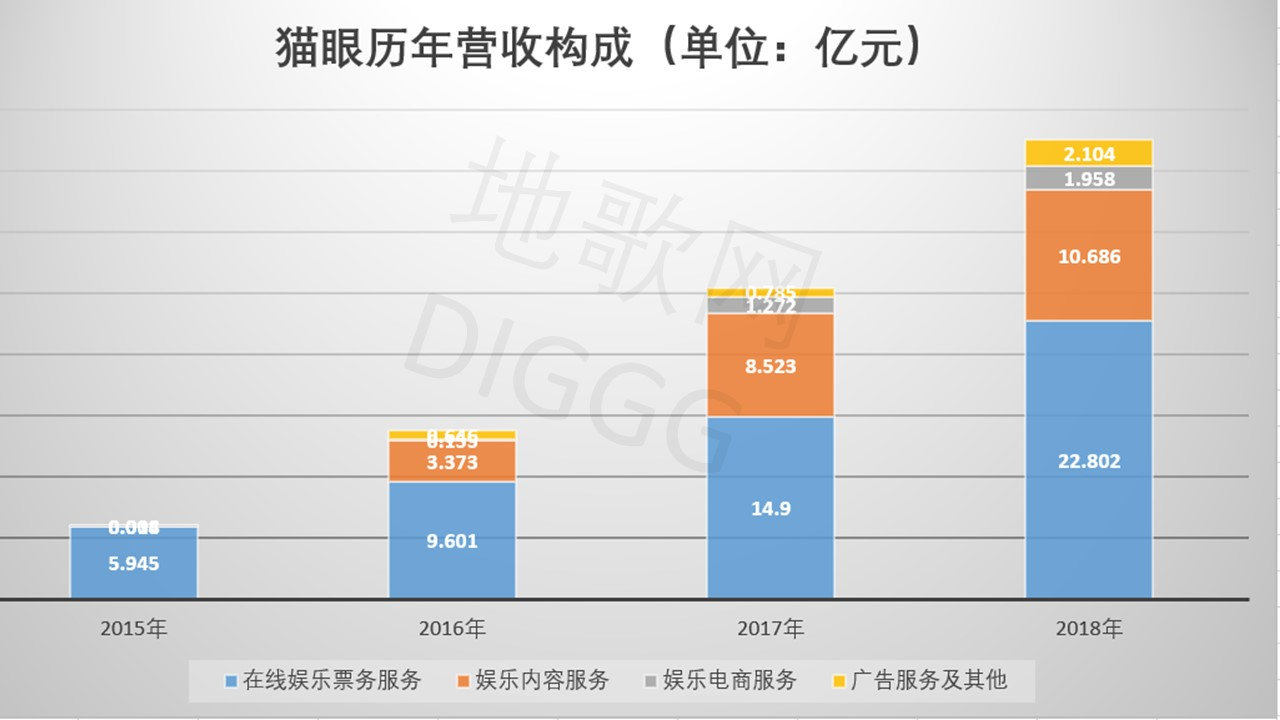

йҖҸи§ҶзҢ«зңјдёҠеёӮеҗҺйҰ–д»ҪиҙўжҠҘ пјҢ е…¶2018е№ҙжҖ»иҗҘ收37.54дәҝе…ғ пјҢ еҗҢжҜ”еҺ»е№ҙеўһй•ҝ47.33% пјҢ еҗҢжҜ”2015е№ҙеўһй•ҝ283.5% пјҢ еҪ“е№ҙе®һзҺ°жҜӣеҲ©ж¶Ұ23.56дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ35.25% гҖӮ

еҗҢж—¶ пјҢ зҢ«зңјзҡ„вҖңдёҡз»©ж”ҜжҹұвҖқеңЁзәҝеЁұд№җзҘЁеҠЎдёҡеҠЎеңЁ2018е№ҙиҗҘ收22.802дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ53.03% пјҢ еҪ“е№ҙз”өеҪұзҘЁжҖ»дәӨжҳ“йўқиҫҫ326.99дәҝе…ғ пјҢ иҫғ2015е№ҙеўһй•ҝ153.45%пјӣиҖҢж–°е…ҙзҡ„е№ҝе‘ҠжңҚеҠЎд№ҹеңЁеҪ“е№ҙиҗҘ收2.104дәҝе…ғ пјҢ еҗҢжҜ”еӨ§еўһ168.03% гҖӮ

иҗҘ收жҢҮж Үй«ҳеўһ пјҢ иҝҷжҳҜзҢ«зңјзӯ”еҚ·йҮҢдә®зңјзҡ„зӯ”жЎҲ пјҢ дҪҶе…¶дёӯд№ҹдёҚд№ҸдёўеҲҶйЎ№ гҖӮ

и§ӮеҜҹзҢ«зңјзҡ„иҗҘ收结жһ„ пјҢ зҘЁеҠЎдёҡеҠЎеңЁ2015е№ҙиҗҘ收5.94дәҝе…ғ пјҢ еҚ жҜ”дёҖеәҰи¶…иҝҮ99% пјҢ иҷҪ然иҝҷдёҖж•°еӯ—еңЁжҢҒз»ӯдёӢйҷҚ пјҢ дҪҶеҲ°2018е№ҙ пјҢ зҢ«зңјзҘЁеҠЎдёҡеҠЎзҡ„收е…ҘеҚ жҜ”д»Қй«ҳиҫҫ60.74% гҖӮ

еҗҢж—¶ пјҢ зҢ«зңјзҡ„з”өе•ҶеҸҠе№ҝе‘ҠдёҡеҠЎд»ҚеңЁвҖңзҲ¬еқЎвҖқ пјҢ еүҚиҖ…еңЁ2018е№ҙзҡ„жҖ»иҗҘ收дёӯеҚ жҜ”5.22% пјҢ еҗҺиҖ…иҗҘ收еҚ жҜ”д№ҹд»…дёә5.6% пјҢ дәҢиҖ…еҗҲи®ЎеҚ жҜ”дёҚи¶і11% гҖӮ

иҝҷж ·зҡ„иҗҘ收结жһ„并дёҚеҗҲзҗҶ гҖӮ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

зҢ«зңјеЁұд№җиҗҘ收жһ„жҲҗ пјҢ ең°жӯҢзҪ‘еҲ¶еӣҫ

д»Ҙз”өеҪұзҘЁеңЁзәҝйҖүеә§иө·е®¶ пјҢ зҢ«зңјзҡ„зҘЁеҠЎдёҡеҠЎжҲҗдёәиҗҘ收ж”Ҝжҹұд№ҹеұһеёёжҖҒ пјҢ дҪҶд»Һз»ҸиҗҘи§’еәҰзңӢ пјҢ 收е…ҘжҳҜеҗҰеӨҡе…ғеҢ–еҶіе®ҡе…¬еҸёзҡ„еҸ‘еұ•еӨ©иҠұжқҝ пјҢ зҢ«зңјжҳҫ然еҫ—еңЁиҝҷдёҖз»ҙеәҰ继з»ӯиЎҘиҜҫ гҖӮ

дёҚиҝҮ пјҢ зҢ«зңјдёҡз»©зҡ„дёўеҲҶйЎ№дёҚеҚ•еҚ•жҳҜиҗҘ收结жһ„ гҖӮ

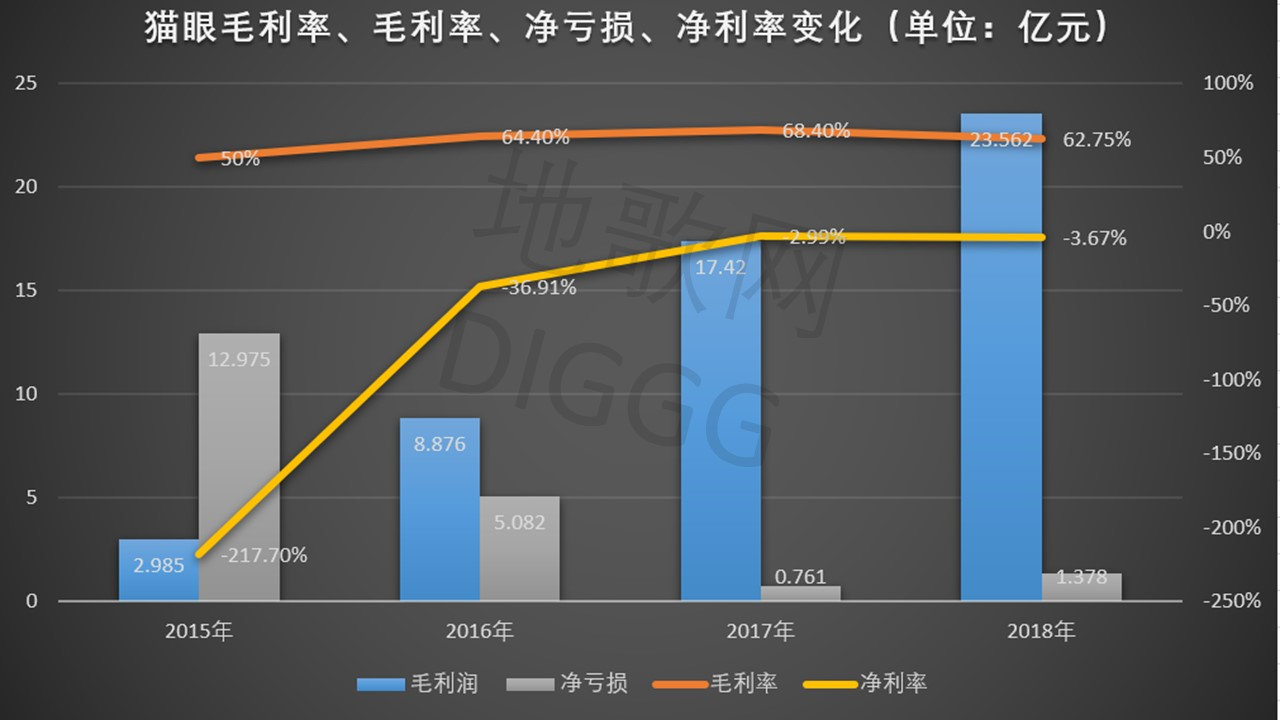

иҷҪ然иҮӘ2015е№ҙжқҘ пјҢ зҢ«зңјиҗҘ收еңЁжҢҒз»ӯеўһй•ҝ пјҢ дҪҶдәҸжҚҹд№ҹеңЁеҗҢжҜ”жү©еӨ§ пјҢ е…¶2018е№ҙеҮҖдәҸжҚҹдёә1.378дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ81.08% гҖӮ

дәҸжҚҹд№ӢдёҠ пјҢ зҢ«зңјзҡ„жҜӣеҲ©зҺҮдёҺеҮҖеҲ©зҺҮд№ҹеңЁжіўеҠЁеҸҳеҢ–д№Ӣдёӯ гҖӮ иҷҪ然иҮӘ2016е№ҙжқҘ пјҢ зҢ«зңјжҜӣеҲ©зҺҮе§Ӣз»Ҳз»ҙжҢҒеңЁ60%д»ҘдёҠ пјҢ дҪҶеҮҖеҲ©зҺҮе§Ӣз»Ҳдёәиҙҹ пјҢ дё”еңЁ2015е№ҙиҫҫеҲ°-217.7%зҡ„жңҖдҪҺеҖј гҖӮ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

зҢ«зңјжҜӣеҲ©ж¶ҰгҖҒеҮҖдәҸжҚҹгҖҒжҜӣеҲ©зҺҮеҸҠеҮҖеҲ©зҺҮеҸҳеҢ– пјҢ ең°жӯҢзҪ‘еҲ¶еӣҫ

дҪҶ пјҢ еңЁзәҝзҘЁеҠЎе§Ӣз»ҲжҳҜзғ§й’ұиЎҢдёҡ пјҢ ж•ўй—®и°Ғ家дёҚдәҸжҚҹ гҖӮ еҺ»е№ҙ4жңҲ пјҢ йҳҝйҮҢеҪұдёҡеңЁдёҡз»©йў„иӯҰдёӯиЎЁзӨәе…¬еҸё15дёӘжңҲеҶ…е°ҶдәҸжҚҹ17дәҝе…ғ пјҢ дё»иҰҒеҺҹеӣ жҳҜ2018е№ҙжҳҘиҠӮжЎЈж·ҳзҘЁзҘЁзҡ„зҘЁиЎҘ гҖӮ

жҳҫ然 пјҢ ж— и®әзҢ«зңјиҝҳжҳҜж·ҳзҘЁзҘЁ пјҢ йғҪйҖғдёҚиҝҮзҘЁиЎҘеёҰжқҘзҡ„иҚЈе…үдёҺжіЎжІ« гҖӮ

зҘЁиЎҘеҰӮзҢӣиҷҺ пјҢ жӣҫз»ҸзӮ’зғӯдәҶж•ҙдёӘдёӯеӣҪз”өеҪұж¶Ҳиҙ№еёӮеңә пјҢ д№ҹи®©еҗ„е№іеҸ°йҷ·е…ҘеҮ д№Һж— дј‘жӯўзҡ„зғ§й’ұиҪҰиҪ®жҲҳ пјҢ иҝҷеёҰжқҘзҡ„ пјҢ еҲҷжҳҜеҗ„и·ҜзҺ©е®¶иў«з ёејҖзҡ„дәҸжҚҹиЈӮзјқ пјҢ е’ҢеҗҢж ·ж— дј‘жӯўзҡ„жҲҗжң¬жҠ•е…Ҙ гҖӮ

е№іеҸ°дёҡз»©вҖңеӨұиЎҖвҖқ пјҢ зҢ«зңјд№ҹж— жі•е№ёе…Қ гҖӮ

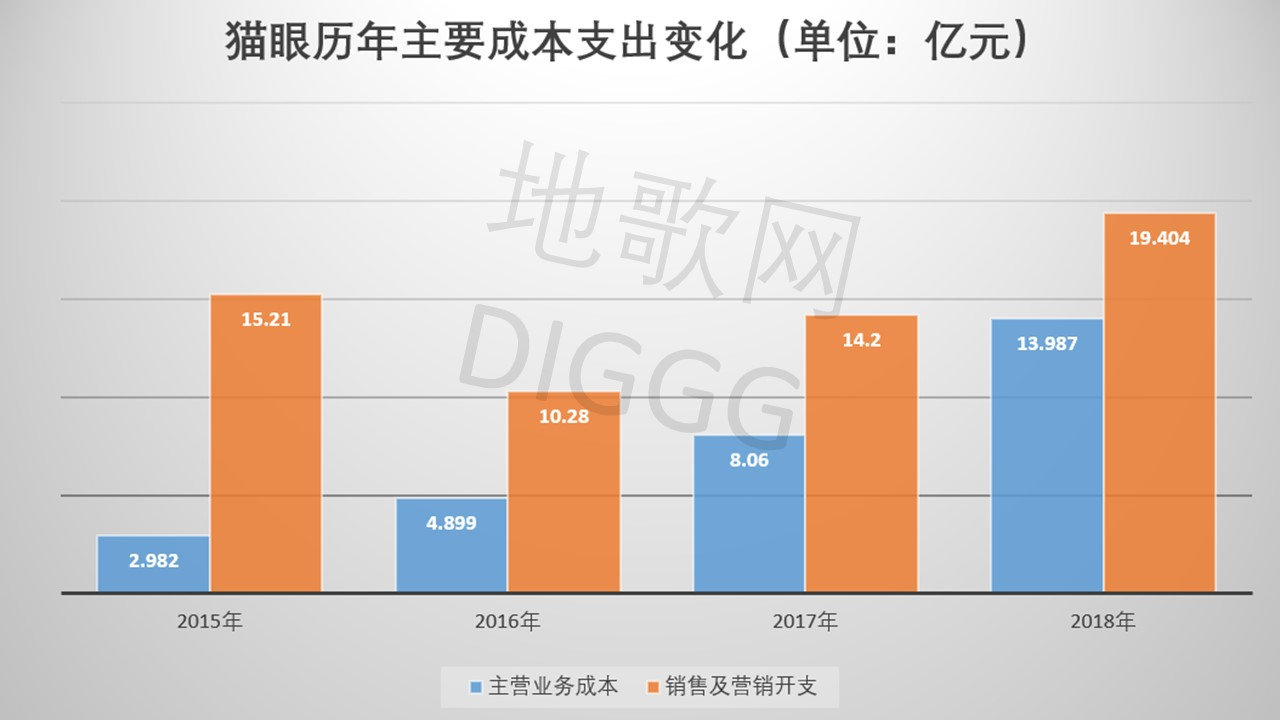

жҚ®зҢ«зңј2018е№ҙиҙўжҠҘжҳҫзӨә пјҢ е…¬еҸё2018е№ҙ收зӣҠжҲҗжң¬дёә13.987дәҝе…ғ пјҢ зӣёжҜ”2015е№ҙеўһй•ҝ369.05% пјҢ иҖҢеңЁиҝҷд№Ӣдёӯ пјҢ зҘЁеҠЎзі»з»ҹжҲҗжң¬еҚ жҖ»жҲҗжң¬жҜ”йҮҚжңҖй«ҳ пјҢ дёә39% пјҢ ж”ҜеҮә5.457дәҝе…ғ гҖӮ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

зҢ«зңјжҲҗжң¬еҸҠй”Җе”®ејҖж”Ҝ пјҢ ең°жӯҢзҪ‘еҲ¶еӣҫ

еҗҢж—¶ пјҢ зҢ«зңјзҡ„й”Җе”®еҸҠиҗҘй”ҖејҖж”Ҝд№ҹеұ…й«ҳдёҚдёӢ пјҢ 2018е№ҙиҫҫеҲ°19.404дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ36.65% гҖӮ еҜ№жӯӨ пјҢ зҢ«зңјеңЁиҙўжҠҘдёӯи§ЈйҮҠеҲ°вҖңдё»иҰҒз”ұдәҺдёәжҺЁе№ҝжҲ‘们зҡ„жңҚеҠЎиҖҢеўһеҠ з”ЁжҲ·жҝҖеҠұжүҖиҮҙвҖқ гҖӮ

жүҖи°“вҖңз”ЁжҲ·жҝҖеҠұвҖқ пјҢ жғіеҝ…е°ұжҳҜзҢ«зңјзҡ„зҘЁиЎҘеҠЁдҪң гҖӮ

зҘЁиЎҘдёәе№іеҸ°еёҰжқҘдәҸжҚҹ пјҢ еҶІеҮ»еҪұйҷўй”Җе”®йўқ пјҢ дҪҶеҚҙжҝҖжҙ»дәҶеӨ§дј—и§ӮеҪұж¶Ҳиҙ№ пјҢ еҠ©еҠӣеӣҪеҶ…з”өеҪұзҘЁжҲҝеңЁ2015е№ҙзӘҒз ҙ440дәҝе…ғ пјҢ еҗҢжҜ”й«ҳеўһ48.7% гҖӮ

зҘЁиЎҘзғ§й’ұдёҖж—¶зҲҪ пјҢ дҪҶе№іеҸ°д»¬дјҡдёҖзӣҙзғ§й’ұдёҖзӣҙзҲҪеҗ—пјҹ

еңЁвҖңз–ҜзӢӮзҘЁиЎҘвҖқзҡ„еІҒжңҲйҮҢ пјҢ еӨ§йҮҸж»Ҙз«Ҫе……ж•°зҡ„дҪңе“ҒеҖҹдҪҺзҘЁд»·еҲәжҝҖеӨ§зӣҳ пјҢ еҸҚиҖҢеңЁеҶ…е®№дёҠеҪўжҲҗвҖңеҠЈеёҒй©ұйҖҗиүҜеёҒвҖқзҡ„зҺ°иұЎ пјҢ еҪұе“ҚеёӮеңәиүҜжҖ§еҸ‘еұ• гҖӮ еҶҚеҠ дёҠеӨ§жүӢ笔зҡ„иЎҘиҙҙжҠ•е…Ҙ пјҢ зҘЁеҠЎе№іеҸ°д№ҹејҖе§ӢвҖңеҗғдёҚж¶ҲвҖқ гҖӮ

дәҺжҳҜ пјҢ зҘЁиЎҘе®ҢжҲҗдәҶеҺҶеҸІдҪҝе‘Ҫ пјҢ д№ҹеҲ°дәҶйҖҖеҮәеҺҶеҸІиҲһеҸ°зҡ„ж—¶еҲ» гҖӮ еҺ»е№ҙ9жңҲ пјҢ зҪ‘дёҠзӣӣдј еӣҪ家з”өеҪұеұҖе°ҶеҸ–ж¶ҲзҘЁиЎҘ пјҢ ж•ҙдёӘиЎҢдёҡйғҪеңЁеҗ‘вҖң9.9е…ғз”өеҪұзҘЁвҖқиҜҙжӢңжӢң гҖӮ

зҘЁиЎҘвҖңзҮғжғ…еІҒжңҲвҖқе·ІиҝҮ пјҢ еҸ–иҖҢд»Јд№Ӣзҡ„жҳҜе№іеҸ°вҖңдёәзӣҲеҲ©иҖҢжҲҳвҖқ гҖӮ

д»Ҡе№ҙжҳҘиҠӮжЎЈдёҚе°‘зҪ‘еҸӢеҸҚжҳ пјҢ жӣҫз»Ҹ30-40е…ғзҡ„зҘЁд»·йғҪж¶ЁеҲ°50-60е…ғ пјҢ IMAXз”ҡиҮіж¶ЁеҲ°дәҶ100-120е…ғ гҖӮ дёҖдёӘжҳҘиҠӮжЎЈ пјҢ и§Ӯдј—е°ұи§ҒиҜҶеҲ°еҪұйҷўе’ҢзҘЁеҠЎе№іеҸ°жһҒејәзҡ„зӣҲеҲ©иҜүжұӮ гҖӮ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

жҳҘиҠӮжЎЈзӣёе…із”өеҪұзҘЁд»· пјҢ еӣҫзүҮжқҘиҮӘзҪ‘з»ң

еҗҢж—¶ пјҢ дёҚе°‘еҪұйҷўе’ҢзҘЁеҠЎе№іеҸ°д№ҹжү“иө·дәҶвҖңжңҚеҠЎиҙ№вҖқзҡ„дё»ж„Ҹ гҖӮ д»Ҡе№ҙгҖҠеӨҚиҒ”4гҖӢдёҠжҳ жңҹй—ҙ пјҢ еӨҡең°еҪұйҷўеҮәзҺ°жңҚеҠЎиҙ№жҜ”зҘЁд»·й«ҳзҡ„жғ…еҶө пјҢ дҫӢеҰӮе“Ҳе°”ж»ЁиүҫзҫҺеӣҪйҷ…巨幕еҪұеҹҺ пјҢ зәҝдёҠеҲ—жҳҺзҘЁд»·дёә27е…ғ пјҢ жңҚеҠЎиҙ№еҚҙй«ҳиҫҫ136е…ғ гҖӮ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

йғЁеҲҶеҪұйҷўгҖҠеӨҚиҒ”4гҖӢзҘЁд»·еҸҠжңҚеҠЎиҙ№жғ…еҶө пјҢ еӣҫзүҮжқҘиҮӘзҪ‘з»ң

жӯӨеӨ– пјҢ зұ»дјјгҖҠйҳҝдёҪеЎ”гҖӢгҖҠжҜ’ж¶ІгҖӢзӯүеҪұзүҮ пјҢ еңЁзәҝиҙӯзҘЁзҡ„жңҚеҠЎиҙ№д№ҹдёҠж¶ЁеҲ°5-15е…ғдёҚзӯү пјҢ иҝҷиғҢеҗҺ пјҢ еҪұйҷўдёәдёҺзҘЁеҠЎе№іеҸ°жҠўз”ЁжҲ·еӣә然жҳҜйҮҚиҰҒеӣ зҙ пјҢ иҖҢзӣҲеҲ©д№ҹжҳҜдёҚеҸҜеҝҪи§Ҷзҡ„еҺҹеӣ гҖӮ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

еңЁзәҝиҙӯзҘЁжңҚеҠЎиҙ№жғ…еҶө пјҢ еӣҫзүҮжқҘиҮӘзҪ‘з»ң

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

еңЁзәҝиҙӯзҘЁжңҚеҠЎиҙ№жғ…еҶө пјҢ еӣҫзүҮжқҘиҮӘзҪ‘з»ң

жҚ®зҢ«зңјжӢӣиӮЎд№ҰжҳҫзӨә пјҢ еңЁзәҝиҙӯзҘЁзҡ„жңҚеҠЎиҙ№жҜ”дҫӢдёҖиҲ¬дёәзҘЁд»·зҡ„4%-8% пјҢ 收е…Ҙжҷ®йҒҚеңЁ3е…ғе·ҰеҸі пјҢ дҪҶйҡҸзқҖз”өеҪұзҘЁд»·ж°ҙж¶ЁиҲ№й«ҳ пјҢ иҙӯзҘЁжңҚеҠЎиҙ№йҡҸд№Ӣеўһй•ҝ пјҢ зҘЁеҠЎе№іеҸ°зҡ„зӣҲеҲ©з©әй—ҙд№ҹиў«йЎәеҠҝжү“ејҖ гҖӮ

жҳҫ然 пјҢ зҘЁиЎҘйҖҖжҪ®еҗҺ пјҢ зҘЁеҠЎе№іеҸ°зӣҲеҲ©иҜүжұӮжө®еҮәж°ҙйқў гҖӮ

зҘЁеҠЎе№іеҸ°жғізӣҲеҲ© пјҢ иҝҷе’ҢеҪ“е№ҙзҡ„еӨ–еҚ–жҲҳдәүйҖ»иҫ‘зұ»дјј пјҢ еҪ“й«ҳиЎҘиҙҙйҳ¶ж®өз»“жқҹеҗҺ пјҢ е№іеҸ°ејҖе§ӢжҸҗдҪЈ пјҢ еҗёеј•з”ЁжҲ·зҡ„дё»жӯҰеҷЁд»Һд»·ж јиҪ¬еҸҳдёәжңҚеҠЎжң¬иә« пјҢ еҗ„家平еҸ°е°ҶеңЁз”ЁжҲ·д»·еҖјз»ҙеәҰеҶҚж¬Ўеұ•ејҖиҫғйҮҸ гҖӮ

еӣ жӯӨ пјҢ зҘЁеҠЎе№іеҸ°е°ҶзңҹеҲҖзңҹжһӘжҜ”жӢје®ЈеҸ‘гҖҒжҜ”жӢјз”ҹжҖҒ гҖӮ

жһ„зӯ‘вҖңе®ЈеҸ‘жўҰвҖқ

еҚҺжҷЁе®Үиә«з©ҝзҷҪиЎЈ пјҢ дёӢз©ҝзәўиЈӨ пјҢ йқўеҜ№й•ңеӨҙ пјҢ зӣ®дёҚиҪ¬зқӣең°зӣҜзқҖзңјеүҚзҡ„еӣӣйҳ¶йӯ”ж–№ пјҢ еңЁжҢҮе°–йЈһйҖҹиҪ¬еҠЁдёӢ пјҢ еҚҺжҷЁе®ҮжӢје®ҢдәҶжүӢеӨҙзҡ„йӯ”ж–№ пјҢ з”Ёж—¶4еҲҶ18з§’ гҖӮ

иҝҷдёҚжҳҜд»Җд№Ҳз”өеҪұз”»йқў пјҢ иҖҢжҳҜжҠ–йҹіиҙҰеҸ·вҖңзҢ«зңјеӨ§жҳҺжҳҹвҖқзҡ„ж—Ҙеёё гҖӮ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

жҠ–йҹівҖңзҢ«зңјеӨ§жҳҺжҳҹвҖқиҙҰеҸ·жҲӘеӣҫ

дёҚжӯўжҳҜжҠ–йҹі пјҢ йғ‘еҝ—жҳҠжӣҫйҖҸйңІ пјҢ зҢ«зңје·ІеңЁеҫ®еҚҡгҖҒд»Ҡж—ҘеӨҙжқЎгҖҒBз«ҷе’Ңз§’жӢҚзӯүж–ҮеЁұе№іеҸ°ејҖи®ҫеӨҡдёӘиҙҰеҸ· пјҢ д»ҘвҖңзҢ«зңјеӨ§жҳҺжҳҹвҖқжҠ–йҹіиҙҰеҸ·дёәдҫӢ пјҢ е…¶зҙҜи®ЎзІүдёқзӘҒз ҙ650дёҮ пјҢ зӮ№иөһиҫҫ1.8дәҝ гҖӮ

еҸҜи§Ғ пјҢ зҢ«зңјжӯЈеңЁзәҝдёҠе»әз«Ӣж–°еӘ’дҪ“зҹ©йҳө гҖӮ

еҗҢж—¶ пјҢ зҢ«зңјиҝҳеңЁзәҝдёӢжӢҘжңү9500家еҗҲдҪңеҪұйҷўгҖҒ42дёӘеҹҺеёӮзҡ„еҪұиҝ·дјҡ пјҢ д»ҘеҸҠеңЁ130еӨҡдёӘеҹҺеёӮзҡ„ж ёеҝғе•ҶеңҲгҖҒ460еӨҡжүҖй«ҳж ЎжӢҘжңүзҡ„и¶…иҝҮ100дёҮдёӘжӣқе…үзӮ№дҪҚ гҖӮ

вҖңзәҝдёҠ+зәҝдёӢвҖқзҡ„еҸҢйҮҚиө„жәҗж•ҙеҗҲ пјҢ зҢ«зңјеңЁе®ЈеҸ‘йўҶеҹҹзЎ®е®һжңүдёӨжҠҠеҲ·еӯҗ гҖӮ

дҪҶзҪ—马дёҚжҳҜдёҖеӨ©е»әжҲҗзҡ„ пјҢ зҢ«зңјзҡ„е®ЈеҸ‘ж•…дәӢд№ҹдёҚжҳҜдёҖеӨ©еҶҷе°ұзҡ„ гҖӮ д»Һ2012е№ҙзҡ„зҫҺеӣўз”өеҪұејҖе§Ӣ пјҢ е…¶дё“жіЁзҘЁеҠЎеёӮеңә пјҢ еңЁиө„жң¬гҖҒдә§е“ҒеҲӣж–°зӯүеҠ©жҺЁд№ӢдёӢ пјҢ зҫҺеӣўз”өеҪұдёҖи·Ҝй«ҳжӯҢзҢӣиҝӣ гҖӮ

еҲ°2013е№ҙ пјҢ зҫҺеӣўз”өеҪұеҲҶжӢҶдёәзӢ¬з«Ӣе“ҒзүҢ пјҢ зҢ«зңје°ұжӯӨзҷ»дёҠиҲһеҸ° гҖӮ

ж–°ејҖзҜҮд№ҹжңүж–°еҸҳеҢ– пјҢ еҪ“е®Ғжө©еңЁ2014е№ҙз”ЁгҖҠеҝғиҠұжҖ’ж”ҫгҖӢзӮ№зҮғжҡ‘жңҹжЎЈж—¶ пјҢ еҪұзүҮзҡ„иҒ”еҗҲеҮәе“Ғж–№еҶҷдёҠдәҶвҖңзҢ«зңјз”өеҪұвҖқзҡ„еӨ§еҗҚ пјҢ зҢ«зңјејҖе§Ӣд№ҰеҶҷиҮӘе·ұзҡ„е®ЈеҸ‘ж•…дәӢ гҖӮ

е®ЈеҸ‘дёҡеҠЎжңүдәҶејҖеӨҙ пјҢ зҫҺеӣўзҺӢе…ҙд№ҹжңүдәҶж–°жҖқиҖғ пјҢ зҢ«зңјеҰӮжһңдёҚиғҪиҝӣе…Ҙз”өеҪұдёҠжёёдә§дёҡй“ҫ пјҢ е…үеҚ–з”өеҪұзҘЁ пјҢ ж №жң¬ж— жі•жҢЈй’ұ гҖӮ дәҺжҳҜ пјҢ зҢ«зңјеңЁ2015е№ҙжҲҗдёәзӢ¬з«Ӣе…¬еҸё пјҢ ејҖеҗҜдәәз”ҹ第дәҢзҜҮз« гҖӮ

иҝҷдёҖж¬Ў пјҢ ж•…дәӢдё»и§’еҲҷжҳҜе·ЁеӨҙжһ—з«Ӣ гҖӮ

2016е№ҙ пјҢ ејәдәҺе®ЈеҸ‘зҡ„е…үзәҝдј еӘ’е…ҘиӮЎзҢ«зңј пјҢ жҲҗдёә第дёҖеӨ§иӮЎдёңпјӣ2017е№ҙ пјҢ зҢ«зңјж”¶иҙӯеҫ®еҪұж—¶д»Ј пјҢ еҗҢж—¶иҺ·еҫ—и…ҫи®Ҝ10дәҝе…ғжҠ•иө„ гҖӮ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

зҢ«зңјдёҠеёӮеҗҺиӮЎжқғз»“жһ„ пјҢ ж•°жҚ®жқҘиҮӘжӢӣиӮЎд№Ұ

иҮіжӯӨ пјҢ вҖңжӢңиҝҮвҖқи…ҫи®ҜгҖҒзҫҺеӣўе’Ңе…үзәҝзҡ„зҢ«зңј пјҢ жӯЈжҲҗдёәдёҖдёӘеӨ§еёқеӣҪ гҖӮ

жңүдәҶиҝҷдәӣе·ЁеӨҙеҠ жҢҒ пјҢ ејәдәҺзҘЁеҠЎзҡ„зҢ«зңјиҮӘ然еңЁе®ЈеҸ‘дёҠд№ҹдёҚе·® гҖӮ еңЁжң¬ж¬ЎжҲҳз•ҘеҸ‘еёғдјҡдёҠ пјҢ йғ‘еҝ—жҳҠиЎЁзӨәеңЁж–ҮеЁұдә§е“Ғз»ҙеәҰ пјҢ зҢ«зңје·ІжӢҘжңүиҰҶзӣ–е®ЈеҸ‘е…ЁжөҒзЁӢзҡ„вҖңзҢ«зңјйҖҡвҖқ гҖӮ

зҢ«зңјйҖҡзҡ„жңҚеҠЎиҢғеӣҙж¶өзӣ–жё йҒ“жҺЁе№ҝгҖҒж–°еӘ’дҪ“иҗҘй”ҖгҖҒе®ҡеҲ¶еҸ‘иЎҢеҸҠе®Јдј пјҢ жӣҙз»ҶиҠӮд№ӢеӨ„иҝҳеҢ…жӢ¬еҫ®дҝЎе…¬дј—еҸ·ж–Үз« жҠ•ж”ҫгҖҒеҪұиҝ·дјҡеҸҠи·Ҝжј”жҙ»еҠЁзӯ–еҲ’гҖҒең°йқўе®Јдј жө·жҠҘе®ҡеҲ¶зӯү гҖӮ

----зҢ«зңјвҖңеӣҙеҹҺвҖқпјҡиҙўеҠЎдәҸжҚҹгҖҒз”ЁжҲ·з•ҷеӯҳзҺҮдҪҺ//----[ http://www.caoding.cn]

зҢ«зңјйҖҡйЎөйқўжҲӘеӣҫ

жҳҫ然 пјҢ зҢ«зңјжҳҜеңЁж•ҙеҗҲзәҝдёҠзәҝдёӢиө„жәҗ пјҢ е…Ёж–№дҪҚиҫ“еҮәе®ЈеҸ‘иғҪеҠӣ гҖӮ

дёҚд»…еҰӮжӯӨ пјҢ еңЁзҢ«зңјжң¬ж¬Ўзҡ„вҖңзҢ«зҲӘжЁЎеһӢвҖқдёӯ пјҢ е…¶е°Ҷе»әжһ„жӣҙеӨ§зҡ„ж–ҮеЁұе®ЈеҸ‘дҪ“зі» гҖӮ д»Ҙй•ҝжқҝзҡ„зҘЁеҠЎе№іеҸ°дёәе…ҘеҸЈ пјҢ еңЁдә§е“Ғз»ҙеәҰеҗ‘еҲ¶зүҮж–№иҫ“еҮәе®ЈеҸ‘иғҪеҠӣ пјҢ еҗ‘еҪұйҷўиҫ“еҮәSaaSжңҚеҠЎ пјҢ еҗ‘е…ЁиЎҢдёҡиҫ“еҮәж•°жҚ®еҲҶжһҗдёҺиҗҘй”ҖиғҪеҠӣ пјҢ 并жәҜиҮідә§дёҡй“ҫдёҠжёё пјҢ дёәеҶ…е®№ж–№жҸҗдҫӣйҮ‘иһҚж”ҜжҢҒ гҖӮ

еҗҢж—¶ пјҢ еҘҪе®ЈеҸ‘зҡ„еҹәзЎҖеңЁдәҺеҘҪеҶ…е®№ пјҢ зҢ«зңјд№ҹеңЁиҝҷдёҖз»ҙеәҰеұ•ејҖиҜ•ж°ҙ гҖӮ д»Ҡе№ҙ5жңҲ пјҢ зҢ«зңјеЁұд№җдёҺFIRSTеү§жғ…зүҮе®һйӘҢе®ӨиҫҫжҲҗеҗҲдҪң пјҢ е®Јеёғе…ұеҗҢжҺўзҙўйқ’е№ҙз”өеҪұдәәеҹ№иӮІе’ҢйЎ№зӣ®еӯөеҢ–ж–°жЁЎејҸ пјҢ зҢ«зңјд№ҹжғіжҺҢжҸЎеҶ…е®№зҡ„дё»жҺ§жқғ гҖӮ

д»ҘзҘЁеҠЎдёәеә• пјҢ д»Һе®ЈеҸ‘иҝӣеҮ» пјҢ ж·ұе…Ҙж–ҮеЁұдә§дёҡй“ҫ пјҢ иҝҷжӯЈжҳҜзҢ«зңјжғіжү“йҖ зҡ„ж–ҮеЁұжўҰ пјҢ е®ғд№ҹеңЁжІҝзқҖиҝҷжқЎи·Ҝеқҡе®ҡеүҚиЎҢ гҖӮ

дёҚиҝҮ пјҢ е…¶дёӯйҡҗеҝ§д№ҹжҳҜзӣёдјҙзӣёиЎҢ гҖӮ

зҢ«зңјзҡ„дјҳеҠҝеңЁдәҺе®ЈеҸ‘ пјҢ жөҒйҮҸдёҺжё йҒ“жҳҜе®ғзҡ„й•ҝйЎ№ пјҢ еҰӮеүҚжүҖиҝ° пјҢ зҢ«зңјеңЁзәҝдёҠзәҝдёӢеқҮжңүеёғеұҖ пјҢ еҗҢж—¶иҝҳжӢҘжңүзҫҺеӣўгҖҒеӨ§дј—зӮ№иҜ„зӯүAppзҡ„е…ҘеҸЈ пјҢ 并且еңЁеҫ®дҝЎдёҠзәҝвҖңзҢ«зңје°ҸзЁӢеәҸвҖқ пјҢ 8дёӘжңҲеҶ…з”ЁжҲ·йҮҸиҫҫ1.5дәҝ гҖӮ

з”ЁжҲ·ж•°жҚ®зңӢдјје…үйІң пјҢ дҪҶеҚҙжҡ—и—ҸзҺ„жңә гҖӮ

ж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жҲӘжӯў2018е№ҙеүҚдёүеӯЈеәҰ пјҢ зҢ«зңјжңҲжҙ»з”ЁжҲ·и¶…иҝҮ1.346дәҝ пјҢ е…¶дёӯзҫҺеӣўжё йҒ“еҚ жҜ”53.6% пјҢ и…ҫи®Ҝжё йҒ“еҚ жҜ”41.3% пјҢ иҮӘжңүжё йҒ“д»…д»…еҚ жҜ”5.1% гҖӮ

еҸҜи§Ғ пјҢ ж— и®әејҖи®ҫж–°еӘ’дҪ“иҙҰеҸ· пјҢ иҝҳжҳҜдёҠзәҝе°ҸзЁӢеәҸ пјҢ зҢ«зңјзҡ„жөҒйҮҸе®һйҷ…йғҪжөҒеҗ‘дәҶжҠ–йҹігҖҒзҫҺеӣўе’Ңеҫ®дҝЎзӯүе№іеҸ° пјҢ жңҖз»ҲжІЎжңүз•ҷеӯҳеңЁзҢ«зңјApp пјҢ жҲҗдёәзҢ«зңјз”өеҪұзҡ„з”ЁжҲ· пјҢ иҖҢз”ұдәҺзјәд№ҸзӨҫдәӨжІүж·Җ пјҢ дәә们жқҘзҢ«зңјеҸӘжҳҜдёәдәҶиҙӯзҘЁ пјҢ д№°е®ҢеҚіиө° гҖӮ

зјәд№ҸиҮӘжҲ‘жөҒйҮҸзҡ„зҢ«зңј пјҢ е§Ӣз»ҲжҳҜз»ҷеҲ«дәәзҡ„жөҒйҮҸжұ еҒҡе«ҒиЎЈ гҖӮ

иҜҙеӣһзҢ«зңјзҡ„ж–ҮеЁұжўҰ пјҢ еҚідҪҝеңЁж•°жҚ®гҖҒиө„йҮ‘дёҠиғҪз»ҷдәҲеҶ…е®№ж–№еҸ‘иЎҢж”ҜжҢҒ пјҢ дҪҶзҢ«зңјеҗҢж ·зјәд№ҸзҘЁеҠЎе№іеҸ°д№ӢеӨ–зҡ„жөҒйҮҸйҳөең° пјҢ дё”з”ЁжҲ·з•ҷеӯҳдёҚи¶ігҖҒиҝҮдәҺдҫқиө–еӨ–йғЁжё йҒ“ гҖӮ з®ҖиЁҖд№Ӣ пјҢ зҢ«зңје№¶жңӘжҗӯе»әиө·жөҒйҮҸз”ҹжҖҒ гҖӮ

дёҚиҝҮ пјҢ еҸҚи§ӮзҢ«зңјиғҢеҗҺзҡ„е·ЁеӨҙ пјҢ е…¶йқўдёҙзҡ„зңҹжӯЈй—®йўҳеңЁдәҺз”ҹжҖҒи§’иүІе’Ңе®ҡдҪҚ гҖӮ

еҜ№вҖңйҮ‘дё»вҖқи…ҫи®ҜиҖҢиЁҖ пјҢ зҢ«зңјжҳҜе…¶еҶ…е®№з”ҹжҖҒйҮҢзҡ„е®ЈеҸ‘еҠ йҖҹеҷЁ пјҢ 并且еңЁзҘЁеҠЎз«ҜеҪўжҲҗжҠ“жөҒйҮҸзҡ„дҪңз”Ё гҖӮ з®ҖиЁҖд№Ӣ пјҢ зҢ«зңјеҸӘдёҚиҝҮжҳҜи…ҫи®Ҝзҡ„еҸҲдёҖдёӘжөҒйҮҸе…ҘеҸЈ гҖӮ

еҗҢж · пјҢ еҜ№зҫҺеӣўиҖҢиЁҖ пјҢ зҢ«зңјжҳҜйҮҚиҰҒзҡ„з”ҹжҙ»жңҚеҠЎе…ҘеҸЈпјӣеҜ№е…үзәҝиҖҢиЁҖ пјҢ зҢ«зңјжҳҜйҮҚиҰҒзҡ„移иҒ”зҪ‘е…ҘеҸЈ гҖӮ дҪҶеҪ’ж №з»“еә• пјҢ зҢ«зңјиө·еҲ°зҡ„иҝҳжҳҜе…ҘеҸЈдҪңз”Ё гҖӮ

и®Өжё…зҺ°е®һ пјҢ зҢ«зңјжҲ–и®ёеҸӘжҳҜе·ЁеӨҙжүӢйҮҢзҡ„дёҖеқ—жӢјеӣҫ гҖӮ

дёҚеҸҜеҗҰи®Ө пјҢ и…ҫи®ҜгҖҒзҫҺеӣўиҝҷдәӣе·ЁеӨҙдёәзҢ«зңјеёҰжқҘиө„жң¬гҖҒжҠҖжңҜе’ҢжөҒйҮҸзӯүзҡ„ж”ҜжҢҒ пјҢ дҪҶеҚҙи®©зҢ«зңјеҜ№е·ЁеӨҙдә§з”ҹдҫқиө– пјҢ 并йҖҗжёҗжҲҗдёәе·ЁеӨҙз”ҹжҖҒзҡ„иҫ…еҠ©иҖ… пјҢ еёҰжқҘзҡ„еҗҺжһңжҳҜ пјҢ зҢ«зңјиҺ·еҫ—дәҶеҸ‘еұ•еҠЁеҠӣ пјҢ дҪҶд№ҹзјәеӨұдәҶз”ҹжҖҒиғҪеҠӣ гҖӮ

иҝҷжӯЈжҳҜзҢ«зңјзҡ„вҖңеӣҙеҹҺвҖқжүҖеңЁ гҖӮ

еӣ жӯӨ пјҢ зҢ«зңјжңүе®Ҹдјҹзҡ„вҖңж–ҮеЁұжўҰвҖқ пјҢ дҪҶеҜ№е·ЁеӨҙзҡ„дҫқиө–д№ҹжҳҜе®һйҷ…й—®йўҳ пјҢ иҝҷе…ұеҗҢжһ„жҲҗзҢ«зңјеҸ‘еұ•зҡ„вҖңзәўдёҺй»‘вҖқ пјҢ 并且з»ҷе…ЁиЎҢдёҡз•ҷдёӢдәҶжӣҙдёәж·ұйӮғзҡ„е‘Ҫйўҳпјҡз”ҹжҖҒжҲҳдәү гҖӮ

з”ҹжҖҒжёёжҲҸ

еҰӮжһңжҸҗиө·зҢ«зңј пјҢ е°ұиҮӘ然иғҪжғіеҲ°ж·ҳзҘЁзҘЁ гҖӮ

2014е№ҙ пјҢ ж·ҳе®қз”өеҪұдёҠзәҝпјӣ2016е№ҙ пјҢ ж·ҳе®қз”өеҪұжӣҙеҗҚж·ҳзҘЁзҘЁ пјҢ жӯЈејҸиҝӣе…ҘйҳҝйҮҢеҪұдёҡзҡ„з”ҹжҖҒеәҸеҲ— пјҢ е…¶еёӮеңәд»ҪйўқдёҖеәҰеұ…дәҺиЎҢдёҡйҰ–еёӯ гҖӮ

еҲ°2017е№ҙ пјҢ зҢ«зңјзӣёз»§ж”¶иҙӯеҫ®еҪұгҖҒж јз“ҰжӢүе’ҢеЁұзҘЁе„ҝзӯүе№іеҸ° пјҢ е…¶д»Ҙи¶…иҝҮ60%зҡ„еёӮеңәд»ҪйўқеӮІи§Ҷе…ЁиЎҢдёҡ гҖӮ иҷҪ然ж·ҳзҘЁзҘЁеёӮеңәд»ҪйўқиҗҪеҗҺ пјҢ дҪҶеҶҚеҠ дёҠеӨ§йәҰзҪ‘ пјҢ е…¶еңЁиҝҷеңәзҘЁеҠЎжҲҳдәүдёӯ并дёҚиҫ“дәҺзҢ«зңј гҖӮ

жҚ®жһҒе…үеӨ§ж•°жҚ®жҳҫзӨә пјҢ еңЁз”өеҪұжј”еҮәеңЁзәҝзҘЁеҠЎAPPдёӯ пјҢ з”ЁжҲ·еҒҸеҘҪдҪҝз”Ёж·ҳзҘЁзҘЁ пјҢ зҙ§йҡҸе…¶еҗҺзҡ„жҳҜеӨ§йәҰ пјҢ иҖҢеҗҺжүҚжҳҜзҢ«зңј пјҢ еҸҜи§ҒеёӮеңәд»Ҫйўқ第дёҖзҡ„зҢ«зңјд№ҹжІЎеҚ еҲ°еӨҡе°‘дҫҝе®ң гҖӮ

жҳҫ然 пјҢ зҢ«зңјдёҺж·ҳзҘЁзҘЁд»ҝдҪӣеӨ©з”ҹзҡ„еҜ№жүӢ пјҢ й•ҝжңҹзј ж–—дёҚдј‘ пјҢ иҖҢе®ғ们иғҢеҗҺзҡ„и…ҫи®Ҝзі»дёҺйҳҝйҮҢзі»жүҚжҳҜжҲҳдәүдё»и§’ пјҢ иҝҷдёӨдҪҚе·ЁеӨҙзҺ©зҡ„жҳҜз”ҹжҖҒеҜ№жҠ— гҖӮ

д»ҘзҢ«зңјгҖҒж·ҳзҘЁзҘЁдёәе…ҘеҸЈ пјҢ и…ҫи®Ҝзі»е’ҢйҳҝйҮҢзі»е°ҶеңЁж–ҮеЁұгҖҒз”ҹжҙ»жңҚеҠЎзӯүз»ҙеәҰеұ•ејҖжҲҳж–— гҖӮ

йҰ–е…Ҳ пјҢ зңӢж–ҮеЁұ гҖӮ иғҢйқ еӨ§ж ‘и…ҫи®Ҝзҡ„зҢ«зңјиҺ·еҫ—дәҶеҫ®дҝЎгҖҒQQзӯүжөҒйҮҸе…ҘеҸЈ пјҢ ж——дёӢи…ҫи®ҜеҪұдёҡд№ҹиғҪдёәзҢ«зңјжҸҗдҫӣж–ҮеЁұеҶ…е®№ж”ҜжҢҒ пјҢ иҖҢжӯӨж¬ЎжҲҗз«ӢвҖңи…ҫзҢ«иҒ”зӣҹвҖқ пјҢ дәҢиҖ…иҝҳе°ҶеңЁе®ЈеҸ‘гҖҒйҹід№җгҖҒи§Ҷйў‘зӯүз»ҙеәҰжңүжӣҙж·ұе…Ҙзҡ„еҗҲдҪң гҖӮ

зҢ«зңјеңЁи…ҫи®Ҝзҡ„ејҖж”ҫз”ҹжҖҒйҮҢеҒҡж–Үз« пјҢ ж·ҳзҘЁзҘЁеҲҷжҳҜжҺЁеҠЁйҳҝйҮҢеӨ§ж–ҮеЁұеүҚиҝӣзҡ„еј•ж“Һд№ӢдёҖ гҖӮ дҪңдёәйҳҝйҮҢеӨ§ж–ҮеЁұвҖң3+XвҖқжҲҳз•Ҙзҡ„йҮҚиҰҒApp пјҢ ж·ҳзҘЁзҘЁд»ҘзҘЁеҠЎдёәжң¬ пјҢ еҚҙд№ҹжҳҜйҳҝйҮҢйҮҚиҰҒзҡ„жөҒйҮҸжҠ“жүӢ гҖӮ

жҳҫ然 пјҢ е’ҢзҢ«зңјзұ»дјј пјҢ ж·ҳзҘЁзҘЁд№ҹжҳҜйҳҝйҮҢз”ҹжҖҒзҡ„жөҒйҮҸе…ҘеҸЈд№ӢдёҖ гҖӮ

еҗҢж—¶ пјҢ дҪңдёәйҳҝйҮҢеҪұдёҡж——дёӢзҡ„йҮҚиҰҒдёҡеҠЎ пјҢ ж·ҳзҘЁзҘЁиЎҘејәдәҶеҪұдёҡзҡ„е®ЈеҸ‘иғҪеҠӣ гҖӮ еҸҚд№Ӣ пјҢ еңЁйҳҝйҮҢзҡ„з”ҹжҖҒдҪ“зі»дёӯ пјҢ ж·ҳзҘЁзҘЁд№ҹиғҪиҺ·еҫ—дәҶз”өе•ҶгҖҒйҮ‘иһҚзӯүеӨҡз»ҙж”ҜжҢҒ гҖӮ

еҸҜи§Ғ пјҢ еңЁж–ҮеЁұиҝҷеңәжҲҳдәүдёӯ пјҢ зҢ«зңјйҖҡиҝҮиө„жң¬ж•ҙеҗҲжҠўеҲ°дәҶжӣҙеӨҡеёӮеңәиӣӢзі• пјҢ иҖҢи…ҫи®Ҝд№ҹжңүзқҖж·ұеҺҡзҡ„ж–ҮеЁұеҹәеӣ пјӣеҸҰдёҖж–№зҡ„ж·ҳзҘЁзҘЁиҷҪжҳҜеҗҺиҝӣиҖ… пјҢ дҪҶеҚҙжҳҜйҳҝйҮҢж–ҮеЁұз”ҹжҖҒзҡ„йҮҚиҰҒзҺҜиҠӮ пјҢ 并иҺ·еҫ—дәҶдёҚе°‘иө„жәҗж”ҜжҢҒ гҖӮ

дёӨж–№еӨ§и…ҝйҡҫеҲҶиғңиҙҹ пјҢ дҪҶе®ғ们еҫҲжё…жҘҡ пјҢ ж–ҮеЁұжҳҜдёӘж…ўз”ҹж„Ҹ пјҢ е“ҒзүҢеЎ‘йҖ е’Ңдә§дёҡй“ҫе»әи®ҫйғҪйңҖиҰҒжӣҙеӨҡиө„жң¬е’Ңжӣҙй•ҝж—¶й—ҙ пјҢ еҚідҪҝжңүзҢ«зңје’Ңж·ҳзҘЁзҘЁеңЁеүҚ пјҢ иҝҷеңәжҲҳдәүд№ҹдёҚиҝҮеҲҡеҲҡејҖе§Ӣ гҖӮ

ж–ҮеЁұеҲҮеҝҢжҖҘзҒ«ж”»еҝғ пјҢ иҖҢз”ҹжҙ»жңҚеҠЎжҲҳеңәеҸҲжҳҜжҖҺж ·дёҖз•ӘжҷҜиұЎпјҹ

зҢ«зңјиғҢеҗҺйҷӨдәҶи…ҫи®Ҝ пјҢ иҝҳжңүвҖңиҖҒеӨ§е“ҘвҖқзҫҺеӣўзӮ№иҜ„ гҖӮ зӣ®еүҚ пјҢ зҢ«зңјеңЁзҫҺеӣўгҖҒеӨ§дј—зӮ№иҜ„зӯүAppеқҮжӢҘжңүдёҖзә§жөҒйҮҸе…ҘеҸЈ гҖӮ

еҜ№зҫҺеӣўзӮ№иҜ„иҖҢиЁҖ пјҢ е…¶еңЁвҖңеҗғвҖқзҡ„йўҶеҹҹжү“еҮәй•ҝжқҝ пјҢ 并е°ҶдёҡеҠЎе»¶дјёеҲ°й…’ж—…гҖҒеҮәиЎҢгҖҒз”өеҪұзҘЁзӯүз”ҹжҙ»жңҚеҠЎйўҶеҹҹ пјҢ дёҚж–ӯжһ„е»әвҖңеҗғдҪҸиЎҢеЁұвҖқзҡ„з”ҹжҖҒеҚҸеҗҢж•Ҳеә” гҖӮ

еңЁиҝҷдёӘвҖңзӣҳеӯҗвҖқйҮҢ пјҢ зҢ«зңјжҳҜйҮҚиҰҒзҡ„еЁұд№җе…ҘеҸЈ пјҢ дёүдә”еҘҪеҸӢеңЁе‘Ёжң«йҖӣиЎ— пјҢ зңӢз”өеҪұгҖҒеҗғйҘӯгҖҒжү“иҪҰеӣһ家еҹәжң¬йғҪжҳҜвҖңдёҖжқЎйҫҷжңҚеҠЎвҖқ пјҢ иҝҷдјҡжһҒеӨ§е·©еӣәзҫҺеӣўзҡ„з”ҹжҙ»жңҚеҠЎзүҢеұҖ гҖӮ

зҢ«зңјжҳҜзҫҺеӣўз”ҹжҖҒзҡ„йҮҚиҰҒеӣ еӯҗ пјҢ йӮЈж·ҳзҘЁзҘЁе‘ўпјҹ

зӣ®еүҚ пјҢ ж·ҳзҘЁзҘЁе·ІжҺҘе…ҘеӨ©зҢ«гҖҒж·ҳе®қзӯүApp пјҢ еҗҢж—¶иҝҳжҺҘе…ҘдәҶйҘҝдәҶд№ҲApp пјҢ иҖҢеңЁйҳҝйҮҢзҡ„з”ҹжҙ»жңҚеҠЎзҹ©йҳөдёӯ пјҢ йЈһзҢӘгҖҒзӣ’马йІңз”ҹд№ҹйғҪжҳҜйҮҚиҰҒи§’иүІ пјҢ жӣҫз»ҸжҳҜз”өе•ҶзҺӢзүҢзҡ„йҳҝйҮҢ пјҢ еҠҝеҝ…иҰҒеңЁвҖңеҗғдҪҸиЎҢеЁұвҖқзӯүз»ҙеәҰжү“еҮәй«ҳеәҰ гҖӮ

дёҚиҝҮ пјҢ йҳҝйҮҢз”ҹжҙ»жңҚеҠЎд№ҹиҰҒжғіжё…жҘҡ пјҢ еҰӮдҪ•е°Ҷж·ҳзҘЁзҘЁгҖҒйЈһзҢӘгҖҒйҘҝдәҶд№ҲиҝҷдәӣеҺҹжң¬жқҫж•Јзҡ„жқҝеқ—иҒҡеҗҲиө·жқҘ пјҢ еңЁи§„жЁЎдёҚж–ӯеҒҡеӨ§д№ӢеҗҺ пјҢ еҰӮдҪ•еҪўжҲҗжқҝеқ—й—ҙеҚҸеҗҢд№ҹжҳҜдёҖйҒ“йҡҫе…і пјҢ зҫҺеӣўзӮ№иҜ„д№ҹеңЁиҝҷжқЎйҒ“и·ҜдёҠдёҚж–ӯеүҚиҝӣ гҖӮ

жҳҫ然 пјҢ зҢ«зңје’Ңж·ҳзҘЁзҘЁеҸӮдёҺзҡ„з”ҹжҙ»жңҚеҠЎд№ӢжҲҳиҝңжңӘеҲ°йёЈй”Јж”¶е…өд№Ӣж—¶ гҖӮ

д»Һж–ҮеЁұеҲ°з”ҹжҙ»жңҚеҠЎ пјҢ зҢ«зңје’Ңж·ҳзҘЁзҘЁзҡ„еҜ№жҠ—еҸӘжҳҜеҚ•е…өдҪңжҲҳ пјҢ иғҢеҗҺжҳҜи…ҫи®Ҝзі»е’ҢйҳҝйҮҢзі»дёӨдёӘз”ҹжҖҒгҖҒдёӨеҘ—зі»з»ҹд№ғиҮідёӨеӨ§ж–ҮеҢ–зҡ„еҜ№еҶі пјҢ зҢ«зңјд№ҹдёҚиҝҮжҳҜиҝҷеңәз”ҹжҖҒжёёжҲҸдёӯзҡ„зҺ©е®¶д№ӢдёҖ гҖӮ

иҖҢиҜҙеӣһзҢ«зңјиҝҷдёҖеҚ•зӮ№ пјҢ е…¶еёӮеңәд»Ҫйўқзҡ„дјҳеҠҝдёҖж—¶йҡҫд»Ҙж’јеҠЁ пјҢ еҠ дёҠжң¬ж¬Ўи…ҫзҢ«иҒ”зӣҹжҲҗз«Ӣ пјҢ ж–ҮеЁұе·ЁеӨҙи…ҫи®Ҝе°Ҷ继з»ӯз»ҷзҢ«зңјвҖңжү¶дёҠ马 пјҢ йҖҒдёҖзЁӢвҖқ пјҢ зҢ«зңјеңЁзҘЁеҠЎе’Ңе®ЈеҸ‘иҝҷдёҖд»—зҡ„еә•ж°”дјҡжӣҙи¶і гҖӮ

й•ңеӯҗзҡ„дёҖйқўжҳҜе…үиҫү пјҢ еҸҰдёҖйқўеҚҙд№ҹиЎ¬жүҳеҮәзҢ«зңјзҡ„з„Ұиҷ‘ гҖӮ з”ұдәҺзҘЁиЎҘйҖҖжҪ® пјҢ й«ҳзҘЁд»·йҮҚж–°еӣһеҪ’иҲһеҸ° пјҢ иҝҷжү“ж¶ҲдәҶйғЁеҲҶз”ЁжҲ·зҡ„и§ӮеҪұзғӯжғ… гҖӮ

жҚ®2018е№ҙдёӯйқ’жҠҘзӨҫдјҡи°ғжҹҘдёӯеҝғзҡ„дёҖйЎ№и°ғжҹҘжҳҫзӨә пјҢ еңЁ2006еҗҚеҸ—и®ҝиҖ…дёӯ пјҢ 93.6%еҸ—и®ҝиҖ…иғҪжҺҘеҸ—зҡ„з”өеҪұзҘЁд»·жңҖеӨҡдёә40е…ғпјӣ60.1%зҡ„еҸ—и®ҝиҖ…и®Өдёәзӣ®еүҚз”өеҪұзҘЁд»·еҒҸй«ҳ гҖӮ

й«ҳзҘЁд»·еҪұе“Қз”ЁжҲ·и§ӮеҪұеҶізӯ– пјҢ 并且з»ҷеёӮеңәжіјдәҶдёҖжҠҠеҶ·ж°ҙ гҖӮ зҢ«зңјж•°жҚ®жҳҫзӨә пјҢ 2019е№ҙ1-5жңҲдёӯеӣҪз”өеҪұеҲҶиҙҰзҘЁжҲҝпјҲдёҚеҗ«жңҚеҠЎиҙ№пјүеҗҢжҜ”дёӢйҷҚ6.35% пјҢ зі»2011е№ҙжқҘйҰ–ж¬ЎдёӢйҷҚпјӣи§ӮеҪұдәәж•°еҸӘжңү6.89дәҝдәәж¬Ў пјҢ еҗҢжҜ”еҺ»е№ҙеҮҸе°‘1дәҝдәәж¬Ў гҖӮ

еҪұи§ҶиЎҢдёҡйҒҮеҲ°еҜ’жҪ® пјҢ йҮҚдәҺзҘЁеҠЎзҡ„зҢ«зңјд№ҹиәІдёҚиҝҮ гҖӮ

еҸҜи§Ғ пјҢ зҢ«зңјеңЁз”ҹжҖҒжҲҳдәүдёӯ收иҺ·дәҶеҫ—еҠӣж”ҜжҢҒ пјҢ дҪҶд№ҹйқўдёҙдёҚе°‘иЎҢдёҡйҡҫйўҳ гҖӮ еҗҢж—¶ пјҢ еҜ№зҢ«зңјиҖҢиЁҖ пјҢ вҖңз”ҹжҖҒиҫ…еҠ©иҖ…вҖқжҳҜдёҖжҠҠеҸҢеҲғеү‘ пјҢ ж—ўжңүзәўеҲ© пјҢ дҪҶд№ҹеёҰжқҘеҸ‘еұ•еӨ©иҠұжқҝ пјҢ еҶөдё” пјҢ зҘЁеҠЎдёҡеҠЎе’Ңе®ЈеҸ‘дёҡеҠЎиҝҷйЎ№вҖңдј з»ҹдјҳеҠҝвҖқ пјҢ д№ҹзӯүеҫ…зқҖзҢ«зңјеҺ»з»§з»ӯзӘҒз ҙ гҖӮ

зҺ°еҰӮд»Ҡ пјҢ зҢ«зңјиҝҳиҰҒжҖқиҖғеҰӮдҪ•иө°еҮәжӣҫз»Ҹзҡ„еӣҙеҹҺ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зҷҫдәҝеҜҢиұӘйҒҮвҖңйә»зғҰвҖқпјҢзӣёдёӯиҖҒзүҢзҷҫиҙ§пјҢдёҫзүҢеҗҺйҒӯиӯҰзӨәпјҢжҒҗж·»еҸҳж•°пјҹ

- з–«жғ…еҶІеҮ»з»ҸжөҺпјҢ第дёҖдёӘвҖңз ҙдә§вҖқзҡ„еӣҪ家еҮәзҺ°пјҒд»Ҡе№ҙ5ж¬Ўи°ғжҹҘиҮӘеҚҺдә§е“Ғ

- зҫҺеӣҪз”ЁвҖңж ёиҜ•йӘҢвҖқжқҘжҒ«еҗ“дёӯеӣҪвҖңж ёиЈҒеҶӣвҖқпјҢйӮЈжҳҜиөӨиЈёиЈёзҡ„ж ёи®№иҜҲ

- вҖңжіЎиҠҷж¶ҲжһҒдәӢ件вҖқеј•е…іжіЁпјҢCurseпјҡеӨ§е®¶йғҪдёҚpingдәәпјҢйҷӨйқһзү№еҲ«жҒ¶еҝғ

- дә‘йЎ¶ж—ҘжҠҘ0516 еҸІдёҠжңҖвҖңзҹӯе‘ҪвҖқеҘ—и·ҜпјҹзӮёеј№дәәжғЁйҒӯзғӯдҝ®

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- иҝҷ3дёӘжҳҹеә§зҲұеҫ—еҝ иҜҡпјҢејұж°ҙдёүеҚғеҸӘеҸ–дёҖз“ўпјҢз”Ёжғ…иҮіж·ұж–ӯз»қвҖңжҡ§жҳ§вҖқ

- еҸҲдёҖдҪҚвҖңеҹғжў…йҮҢвҖқпјҢе·ҙй»Һйқ’и®ӯе°Ҹе°ҶеҙӯйңІеӨҙи§’

- вҖңзҘһз«ҘвҖқе°ҶеҠ е…ҘNBAеҸ‘еұ•иҒ”зӣҹпјҹжңӘжқҘзҡ„дёӯеӣҪз”·зҜ®пјҢејәж•ҢжҒҗдёҚжӯўж—Ҙжң¬пјҒ

- жұҹз–ҸеҪұж—¶й«Ұз©ҝжҗӯеҗҲиҫ‘пјҢеҘҪзңӢеҲ°зҠҜ规пјҢжғівҖңзәўвҖқ并дёҚйҡҫпјҒдҪ зҲұдёҠдәҶеҗ—