新零售急刹车,永辉超级物种模式正在被资本抛弃?

----新零售急刹车 , 永辉超级物种模式正在被资本抛弃?//----[ http://www.caoding.cn]

导语: 餐厅是餐厅 , 商超是商超 , 二合一后 , 如果都做不好就“杯具”了 。

超级物种和盒马鲜生对外的定位都是O2O生鲜超市 , O2O即Online To Offline , 一种观点是 , 一家企业能兼备网上商城及线下实体店两者 , 并且网上商城与线下实体店全品类价格相同 , 即可称为O2O , 因此超级物种和盒马鲜生的目标和规划已经昭然若揭了 。

盒马鲜生本来是阿里的新一代大杀器 , 永辉超市和京东也不甘若后 , 超级物种、7fresh等竞品就是直接针对盒马鲜生的狙击 。

但是偏偏上周 , 超级物种的首家上海店直接关了 。 其实零售行业 , 开店关店都很正常 , 不赚钱时及时止损是很正常的运营 , 偏偏超级物种的首家店关闭 , 备受瞩目 , 这主要是因为超级物种这种餐饮+商超的新零售模式跑了两年却一直不赚钱 。

不仅仅是超级物种 , 盒马鲜生 , 三江购物、百联RISO、大润发优鲜、鲸选未来店等类超级物种们 , 一开始的故事都讲的天花乱坠 , 实际运营两年后 , 都陷入尴尬的境地 。

就拿永辉超市的财报为例 , 超级物种的母公司永辉云创历年亏损情况如下……

2016年 , 永辉云创收入4801万元 , 亏损1.16亿元;

2017年 , 永辉云创收入5.66亿元 , 亏损2.67亿元;

2018年上半年 , 永辉云创收入9.05亿元 , 亏损3.89亿元;

2018年前三季度 , 永辉超市营业收入527亿元 , 净利润10.18亿元 , 永辉云创亏了约6亿元 。

----新零售急刹车 , 永辉超级物种模式正在被资本抛弃?//----[ http://www.caoding.cn]

根据2018年年报 , 永辉云创(“云创”包括永辉生活会员店、永辉生活App和超级物种 。 )全年营收21.46亿元 , 归母净利润亏损9.45亿元 , 尽管云创的亏损比例持续减少 , 但是超级物种的单店成本却越来越高 , 难怪原来计划18年新开100家超级物种的计划 , 越来越谨慎 , 迄今为止超级物种只有约80家店 。

由于云创直接连累了永辉超市导致亏损 , 因此到了2018年底 , 永辉超市一不做二不休 , 永辉云创直接被踢出了上市公司财报 , 更“感性”的张轩宁占股29.6% , 成为大股东接手超级物种 , 永辉超市则占股降至26.6% , 性质也从子公司变成了联营 , 两兄弟至此“分家” 。

?曾经融资顺利 , 资本追捧

从融资历史来看 , 在盒马融资后不久 , 超级物种首轮于2016年7月完成 , 在17年1月又得到了今日资本的青睐 , 熟悉创投圈的会知道今日资本正是当初最早押注了京东的创投公司 , 同年年底腾讯也进来了 , 标志着腾讯入局对阿里的围剿 , 最近一轮融资还是18年6月 , 投资方也是圈内比较有名的丹华资本和创新工厂 。

相比较来说 , 由于盒马鲜生一开始就是阿里巴巴直接投资 , 也导致了其他资本不敢贸然再进去站队 , 因此盒马至今只有一轮输血 , 如果没有新的输血 , 那这笔钱烧完就没有了 。 因此可以判断未来盒马对盈利和现金流的要求极高 。

----新零售急刹车 , 永辉超级物种模式正在被资本抛弃?//----[ http://www.caoding.cn]

超级物种融资历史

----新零售急刹车 , 永辉超级物种模式正在被资本抛弃?//----[ http://www.caoding.cn]

盒马鲜生融资历史

昨日种种仿佛历历在目 , 超级物种们受到资本的追捧仿佛还做昨天 , 但是一夕之间就变了 , 马云公开场合甚少再提盒马 , 阿里的财报也对盒马一带而过 , 而超级物种也被踢出永辉上市公司报表 , 那么到底为什么“超级物种”们会沦落至此呢?

?超级物种有哪些问题?

餐饮&商超 , 消费者能否为新零售场景概念买单?

传统商超和新零售在布局上确实存在着差异性 , 在布局上传统商超是按商品属性陈列 , 而新零售则是按照场景进行商品陈列 。 除了本身要对供应链和员工管理进行改造外 , 超级物种面临的最大问题是场景对消费者来说是伪场景 , 伪场景 , 解决不了消费者的痛点 。

张轩宁接受采访时表示:超级物种又像餐厅 , 又像超市 , 又像仓库 。 做成功了叫超级物种 , 不成功叫四不像 。 早上当早餐 , 中午当正餐 , 晚上再当正餐 , 再晚一些 , 就当酒吧 。

四不像已经说明了超级物种面临的一个问题 , 高效利用每个时间段增加坪效没有问题 , 但问题是能不能帮消费者解决痛点 , 就拿早餐来说 , 如果是针对上班族 , 临街或者写字楼中的食堂才有竞争力 , 而对有闲暇时间的人来说广式早茶 , 或者当地人钟爱的特色小食才有吸引力 。

再以酒吧举例 , 超级物种的场景定位是什么?居酒屋?酒吧?和附近的酒吧有什么区别 , 消费者想喝酒认不认可酒吧的场景氛围?

例如首家关闭的超级物种五角场万达店白天以零售+餐饮的形式呈现;夜晚则由餐饮+酒吧结合 。 五角万达广场不缺人流 , 据统计 , 2018年的商铺人流量达到了5000万 , 主要以年轻人为主 。 可以说五角场店不缺流量 , 也不缺能接受新生事物的年轻人 , 五角店亏损的可能性有其一该门店的位置没有毗邻主流通道 , 且离地铁出口有着一段距离 , 其二 , 年轻消费者可能还是对其场景不够买帐 。

超级物种和盒马鲜生对标的都是意大利超市餐厅Eataly , 但超级物种面积还不如Eataly的十分之一 。 下面我们来对比下场景区别 , 客观地说就是低配和高配的区别 。

----新零售急刹车 , 永辉超级物种模式正在被资本抛弃?//----[ http://www.caoding.cn]

左超级物种菜场场景 , 右Eataly菜场场景

----新零售急刹车 , 永辉超级物种模式正在被资本抛弃?//----[ http://www.caoding.cn]

左超级物种酒吧场景 , 右Eataly酒吧场景

----新零售急刹车 , 永辉超级物种模式正在被资本抛弃?//----[ http://www.caoding.cn]

左超级物种用餐场景 , 右Eataly用餐场景

想把自己变成既有商超又有餐饮的超级大平台 , 不仅需要前面提到的场景改造 , 而且需要明白平台有特殊的运营模式 , 平台需要培养消费者习惯 , 品牌认可度 , 消费者教育都需要漫长的时间 , 因此平台前期需要烧钱也是必然的 , 这就是平台模式 。 而餐饮模式就简单的多了 , 翻台率多少 , 客单价多少 , 抛去成本能不能盈利 。

因此当两年不盈利 , 永辉就慌了 , 如果提前就能想明白平台需要烧钱的事实 , 可能一开始就不会把永辉云创并入上市公司 。 相比较下阿里就聪明多了 , 直接把一部分风险通过入股形式转移给了三江购物 。

面积太大 , 影响坪效

早前张轩宁接受采访时表示 , 做的几家超级物种都能做到15万元每年的坪效 , 客单价200左右 。 相比较中国超市的坪效1.5万元每年 , 便利店能做到5万元每年 , 目前看来并不是所有店坪效都会那么高 , 要不然也不会关店 。

再看店铺面积和sku都多得多的盒马鲜生 , 2018年9月盒马鲜生CEO侯毅提到 , 经营时间1.5年以上的盒马成熟店坪效5万元 , 线上客单价75元 , 线下客单价113元 。

不得不说 , 类似的场景 , 盒马的价格是高于超级物种的 , 但是客单价却低于超级物种 , 这里面值得玩味 。

超级物种目前分为A1、A2、A3三个模式运营 。

A1模式 , 和超市合作运营盒牛、鲑鱼、波龙3大主力工坊;

A2模式为独立的门店 , 运营盒牛、鲑鱼、波龙3大主力工坊;

A3则是面积在2000平方米以上的大店 , 7大主力工坊 , 盒牛、鲑鱼、波龙、花坊、果坊、麦子红酒 。

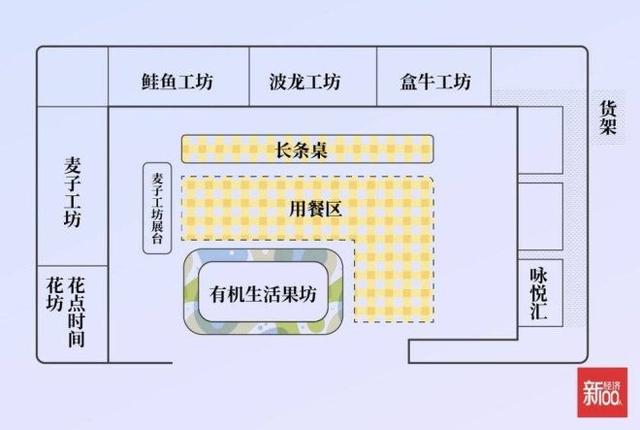

----新零售急刹车 , 永辉超级物种模式正在被资本抛弃?//----[ http://www.caoding.cn]

制图:彭瑞长楹天街店呈长方形布局

图片来源:新经济100

北京石景山鲁谷店正是A1模式 , 长楹天街是比较小的A3模式 , 约为1000平方米 。 上海BFC外滩金融中心正是A3运营模式 。 BFC店面积约为2000平 , 是永辉云创首次将超级物种+永辉到家业态融合的品牌体验店 , 也是目前超级物种在上海面积最大的门店 。

五角场万达店位于商场首层 , 跨上下两层 , 总面积才700平方米 。 还被运营关闭了 , 中关村店从A3调整到了A2 , 做生意要不要这样一口吃个胖子呢?如果谨慎一些都从A1 A2做起 , 亏损肯定更小些 , 可能当时永辉云创就是想用空间换时间 , 一下子就测出了三个模式哪些走不通 。 不过如果场景都没做好 , A3模式走不通也可能是个伪结论 。

?缺少大数据支持 , 千店千面如何实现?

淘宝10几年的大数据积累 , 为阿里开盒马鲜生提供了基本数据 , 哪个城市的哪个区域的市民喜欢买海鲜?喜欢买什么档次的海鲜?买的频率是多少?每次消费是多少?而饿了么又为阿里提供了很多外卖海鲜的数据 。 同时菜鸟驿站也为马云提供了其它电商平台(如京东 , 顺丰大当家)购买海鲜的数据 。

理论能有这些大数据支持的盒马 , 依然被侯毅在反思 , 不同的商圈 , 不同的业态 , 不同的消费群体 , 不同的货品结构 。

再看永辉的超级物种 , 除了生鲜供应链是优势外 , 在大数据方面和阿里基础比较 , 差的不是一星半点 , 整体来看 , 过去超级物种们普遍的问题在于把餐饮+商超当成了救命稻草 , 忘记了零售的本质 , 711创始人铃木敏夫认为零售的本质就是服务好消费者 , 一个模式 , 一招鲜吃遍天 , 不出问题才怪 。

?门店的增量业务怎么做?

2017年永辉线上业务只占27.40% , 对于门店增量业务来说 , 每单的毛利收入是客单价跟毛利率所决定的 。 但是它的拣货、打包、配送形成的履约成本必须低于毛利收入 , 因此如何降低履约成本始终是线上业务关键 。 除了规模效应可以降低履约成本外 , 有人统计过 , 目前永辉超市线上价格大约是线下价格的1~3倍(平均1.52倍) 。 这可能也是影响永辉线上销量的原因之一 。 配送方面超级物种是把单子交给从事配送的创业者去做 , 海豚智库分析师张奡认为这样做虽然初期不需要养快递团队 , 但是也不能后期通过规模效应降低履约成本 。

?超级物种们的自救

北京鲁谷店,中关村店的超级物种店原本两层共8个工坊的店铺面积变为一层 , 仅保留了波龙、盒牛和鲑鱼3个工坊 , 直接从A3调整到了A2 。

目前来看超级物种不再是大而全的生鲜+餐饮超市 , 而是定位于“优质生鲜食材提供者和体验店” , 将门店做深做透 。 张氏兄弟最终定了新方向 , 以到家服务为永辉云创最新的目标 。 2017年时候永辉线上业务只占27.40% , 还有较大提升空间 。

侯毅在反思2019年盒马鲜生如何填坑中 , 提到了将会发展盒马菜市、盒马mini、盒马F2(便利店)、盒马小站(前置仓) 。 最小的是盒马mini面积在500~600平米左右 , 生鲜以河鲜为主而非客单价较高的海鲜;蔬菜区也少独立包装 , 多为散装蔬菜 。 这些由盒马衍生出来的新业态针对不同的商圈区域和消费人群 。

京东7FRESH则开展了前置仓模式 , 7FRESH针对社区和写字楼商圈定义了新业态 , 分别为七鲜生活和七范儿 , 而7FRESH的定位将从此前的生鲜超市转为美食超市 , 解决白领一日三餐问题(和盒马F2 , Pick’n go类似) 。

?资本市场和创业者皆要及时纠错

毕竟财大气粗的阿里系盒马都刹车了 , 永辉怎么可能不刹车?

资本市场真的抛弃了超级物种这类新零售O2O了吗?海豚智库分析师张奡认为并不会 , 只不过和创业者一样 , 之前大家都走了一些弯路 , 明显在摸索中总结经验教训 , 调整状态重新开始 。

过去业内普遍认为商超+餐饮就等于新零售了 , 现在大家跑了一圈发现 , 商超+餐饮只是新零售的一种场景 , 如果真的能够做出一个盈利的“Eataly” , 也没有理由不做 , 前提是抓住精髓 , 不能模仿表面 。 而零售的本质就是千店千面 , 每一块区域都不一样 , 要针对不同区域人群调整单店模型 。

而新零售的另一块重点 , 线上服务 , 也将成为新的方向 , 但是如何降低履约成本是企业应该把握的方向 。 上述问题我在《每日优鲜vs钱大妈,谁的财务模型更好?》中也分析过 。

目前来看把超级物种从上市公司剥离 , 独立发展更利于融资 , 也不影响母公司财报 , 这只会更加有利于未来的融资 , 但首先超级物种要思考清楚自己到底做什么 , 平台还是门店?

推荐阅读

- 浦东新区科技发展基金知识产权资助资金2020年度申报指南

- 印度单日新增6767例创新高,累计确诊超13万

- 上海市2020年度科技创新行动计划科普专项第二批项目申报指南通知

- 颠覆未来战场?美军成功测试新武器,但中国早用来砍树了

- 王者荣耀,和平精英人脸识别技术到来,腾讯游戏将落实防沉迷新规

- RNG新上单暴露了?绿毛小明聊天记录曝光:记得照顾好我们的兄弟

- 在路上遇见海马新型紧凑型SUV!美观价值不逊于奔腾T77,1.6T双离合!

- 大众全新高尔夫R将发布 你的钢炮之魂燃烧起来了吗?

- 预计7月上市 全新路虎卫士实车现身国内街头

- 新天籁2.0L的实际成交价为何跌破15万,不优惠的凯美瑞为何卖得好?